حجم وحصة سوق المحول الحفزي السيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 120.39 مليار دولار أمريكي |

| حجم السوق (2030) | 177.87 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.52% CAGR |

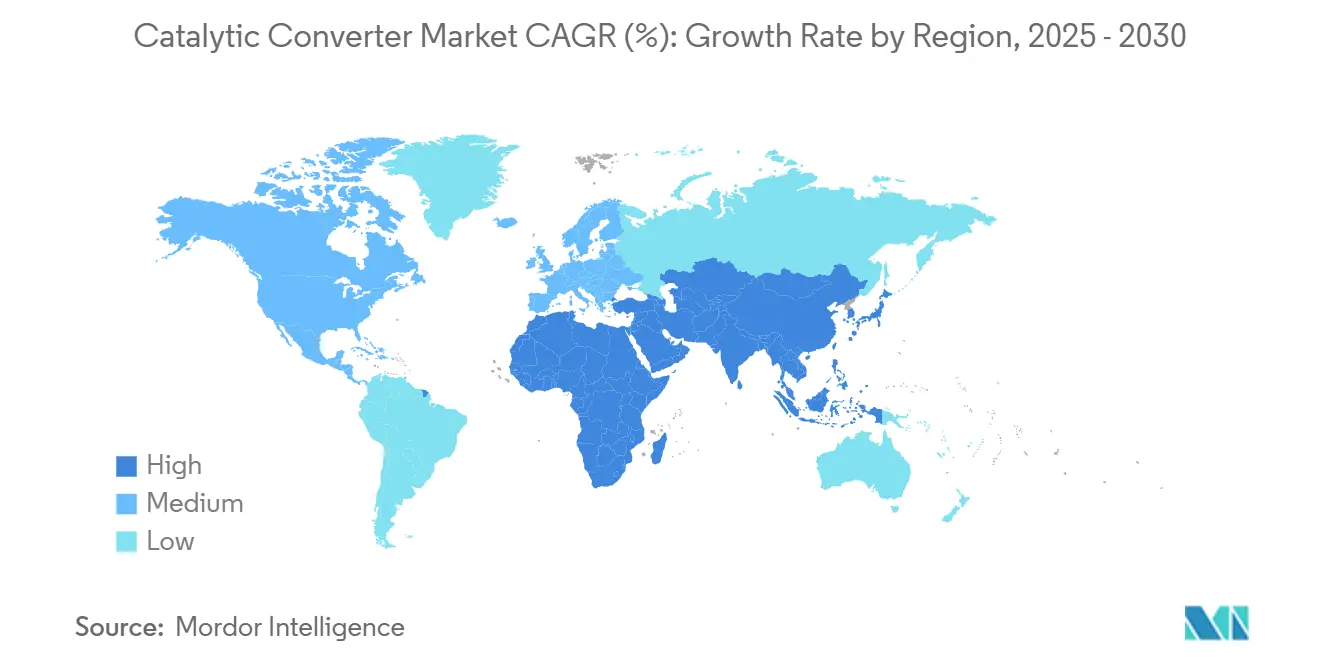

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

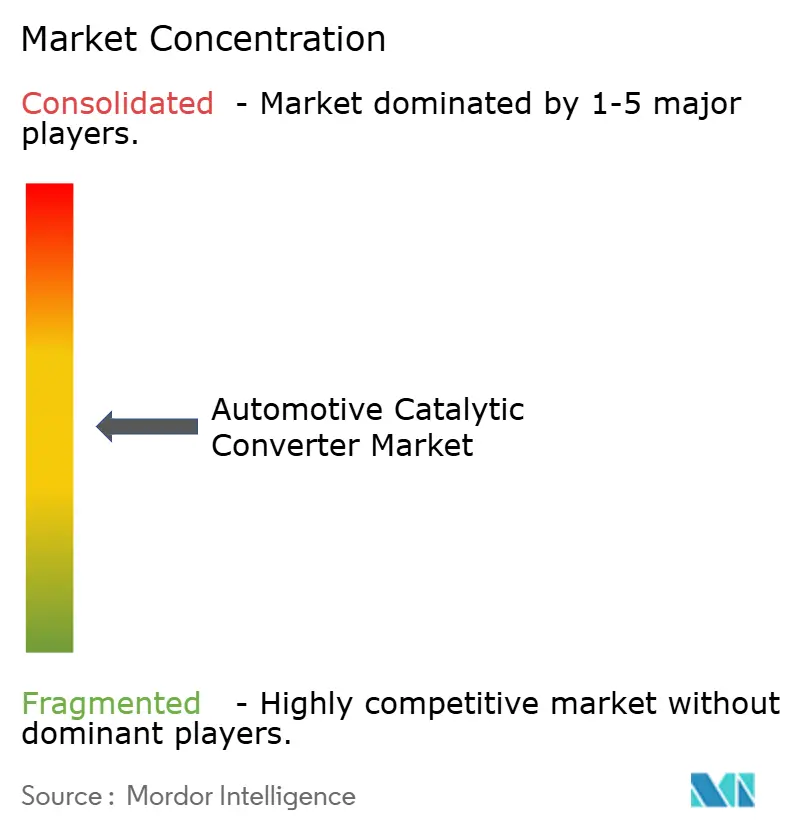

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المحول الحفزي السيارات من قِبل Mordor Intelligence

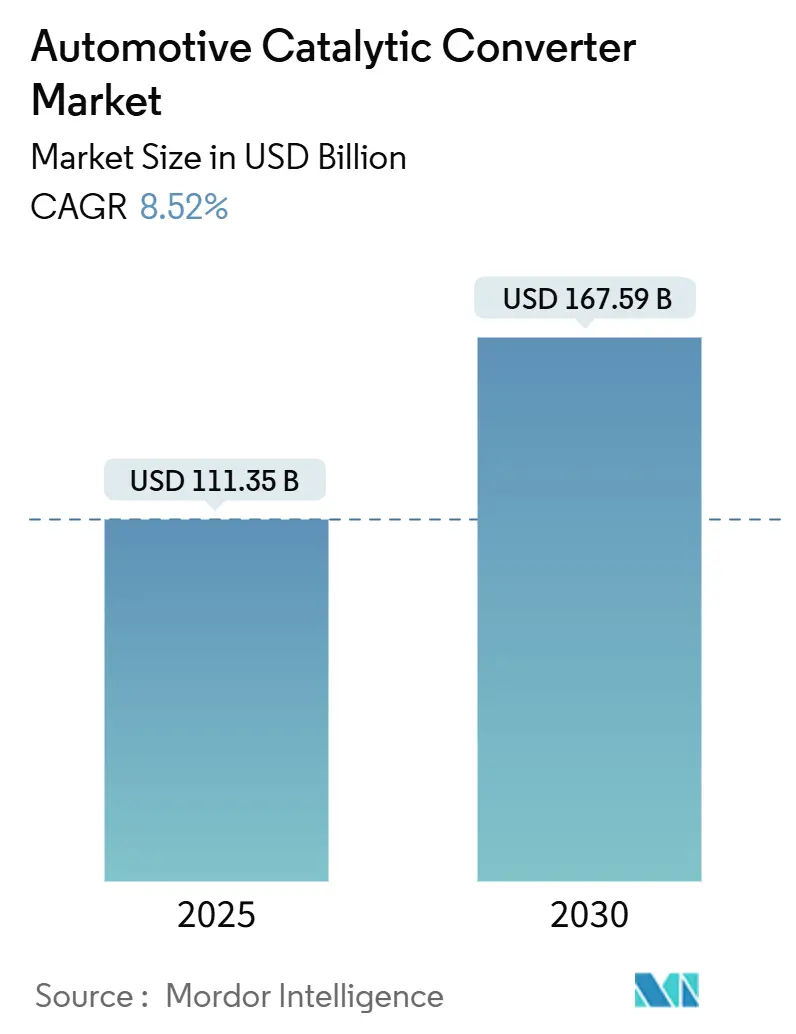

حقق سوق المحولات الحفزية 111.35 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 167.59 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب قدره 8.52%. يعكس التوسع التشديد التنظيمي المستمر بعد 2025، بما في ذلك معايير يورو 7 والصين 7 والمعايير الأمريكية المحدثة، والتي تتطلب جميعها أحمالاً أعلى من المعادن النفيسة وكيميائيات طبقة الغسيل المتطورة. تأتي الزخم الإضافي من انتعاش إنتاج المركبات ذات محركات الاحتراق الداخلي والهجينة عالمياً، واستراتيجيات استبدال المعادن النفيسة التي تقلل من مخاطر التكلفة، وأنشطة التحديث في أساطيل الآلات غير الطرقية. تكمل مقاومة سلسلة التوريد ومشاريع محركات الاحتراق الداخلي للهيدروجين الجديدة والمحفزات أحادية المادة الواعدة مجموعة الفرص لسوق المحولات الحفزية.

النقاط الرئيسية للتقرير

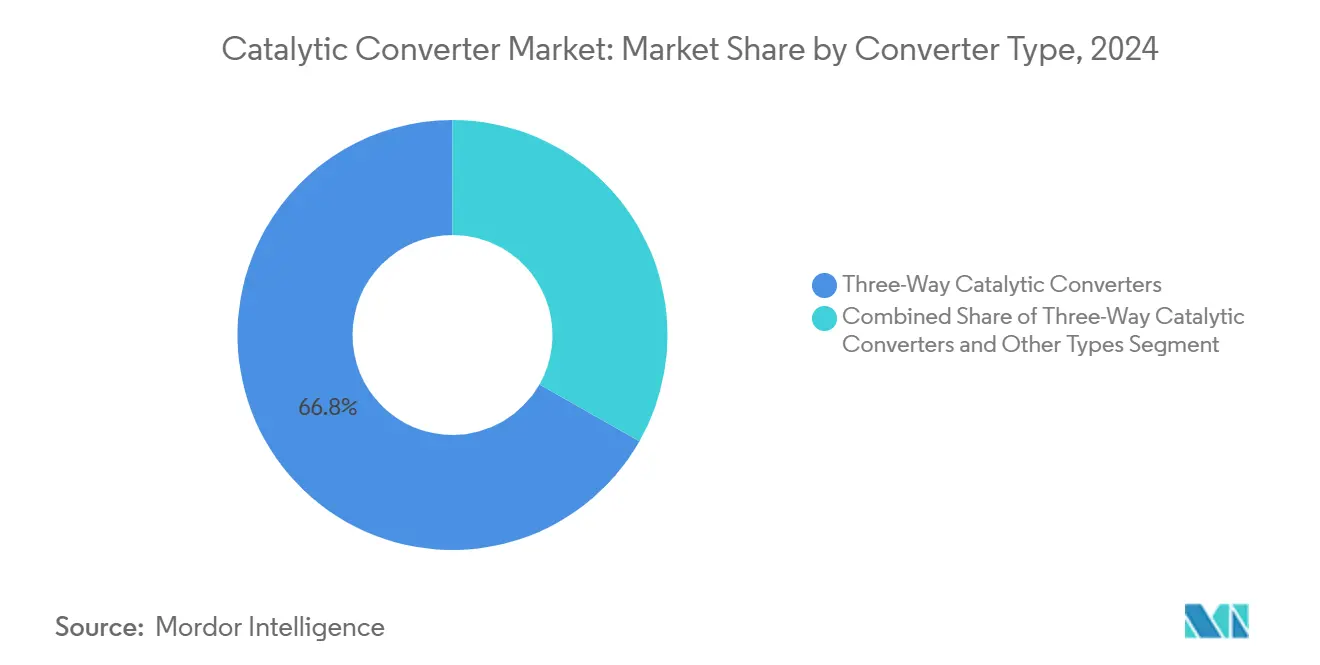

- حسب نوع المحول، احتلت الأنظمة ثلاثية الاتجاه 66.78% من حصة سوق المحولات الحفزية في 2024، بينما من المتوقع أن تنمو فئة "الأنواع الأخرى" بمعدل نمو سنوي مركب قدره 11.83% حتى 2030.

- حسب نوع المركبة، استحوذت السيارات الركاب على 63.60% من حصة سوق المحولات الحفزية في 2024؛ بينما المركبات التجارية المتوسطة والثقيلة مهيأة لأسرع معدل نمو سنوي مركب قدره 9.08% حتى 2030.

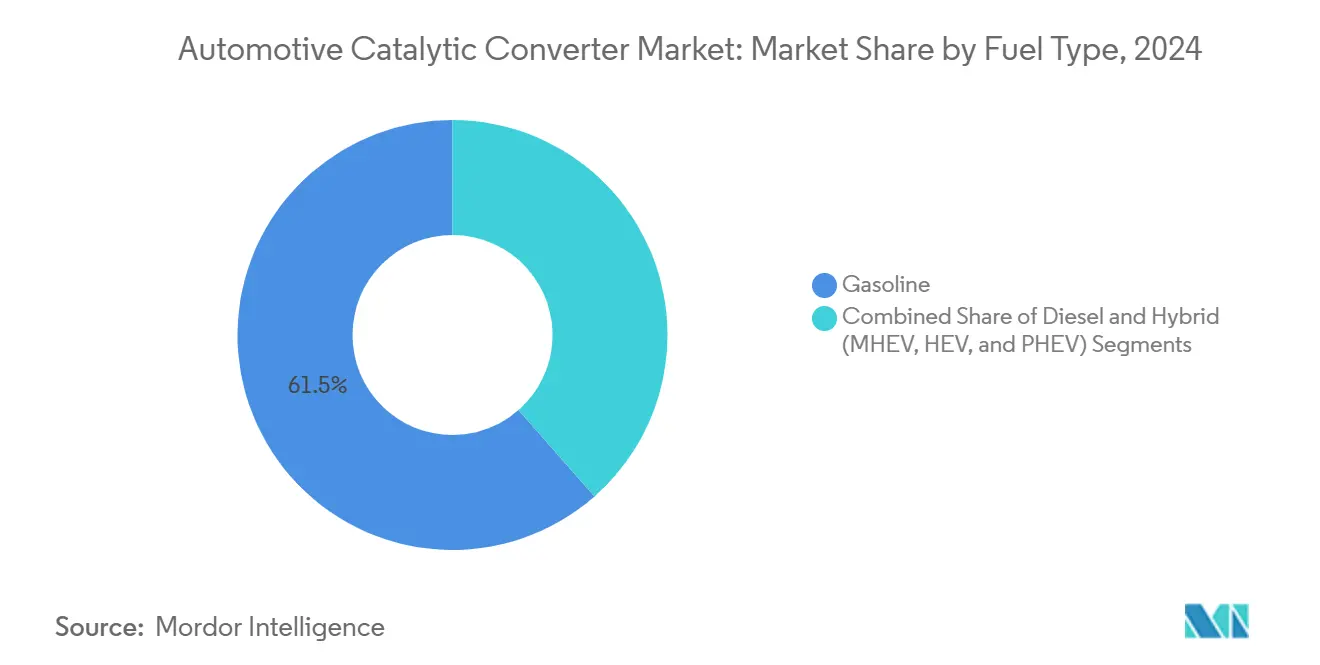

- حسب نوع الوقود، استحوذت محركات البنزين على 61.48% من حصة حجم سوق المحولات الحفزية في 2024، بينما من المتوقع أن تتوسع المركبات الهجينة بمعدل نمو سنوي مركب قدره 9.18% خلال فترة التوقع.

- حسب مادة الركيزة، استحوذت ركائز البالاديوم على 48.76% من حصة حجم سوق المحولات الحفزية في 2024؛ وقادت ركائز الروديوم النمو بمعدل نمو سنوي مركب قدره 6.63%.

- حسب الجغرافيا، هيمنت آسيا والمحيط الهادئ بحصة 49.82% من سوق المحولات الحفزية في 2024 وهي أيضاً المنطقة الأسرع نمواً، متقدمة بمعدل نمو سنوي مركب قدره 7.85% حتى 2030.

اتجاهات ورؤى سوق المحول الحفزي السيارات العالمي

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تشريعات الانبعاثات الصارمة بعد 2025 | +2.8% | عالمي، مع التنفيذ المبكر في الاتحاد الأوروبي والصين | المدى المتوسط (2-4 سنوات) |

| انتعاش أحجام إنتاج محركات الاحتراق الداخلي والهجينة عالمياً | +1.9% | عالمي، متركز في آسيا والمحيط الهادئ وأمريكا الشمالية | المدى القصير (≤ 2 سنة) |

| أحمال المعادن النفيسة في محركات الحقن المباشر والهجينة الخفيفة | +1.6% | أمريكا الشمالية والاتحاد الأوروبي، متوسعة إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| طلب التحديث من صانعي المعدات الأصلية للآلات غير الطرقية/المتنقلة | +1.2% | مناطق المرحلة الخامسة للاتحاد الأوروبي والمستوى الخامس لـ CARB، متوسعة عالمياً | المدى الطويل (≥ 4 سنوات) |

| فجوات سلسلة التوريد بسبب ازدهار إعادة تدوير سرقة المحولات | +0.8% | جوهر أمريكا الشمالية، انتشار إلى الاتحاد الأوروبي | المدى القصير (≤ 2 سنة) |

| الحوافز المتزايدة لمركبات محركات الاحتراق الداخلي بالهيدروجين | +0.4% | الاعتماد المبكر في الاتحاد الأوروبي واليابان، ناشئة في الولايات المتحدة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تشريعات الانبعاثات الصارمة بعد 2025 تدفع ترقيات التكنولوجيا

تبدأ معايير يورو 7 في التطبيق التدريجي من يوليو 2025 وتمدد متانة الامتثال إلى ثمان سنوات/160,000 كم، مما يجبر صانعي السيارات على تحديد طبقات أسمك من المعادن النفيسة ومرشحات الجسيمات المعقدة للبنزين.[1]المفوضية الأوروبية، "اللائحة (الاتحاد الأوروبي) 2024/1257 بشأن الموافقة على نوع المركبات الآلية والمحركات فيما يتعلق بانبعاثاتها ومتانة البطارية (يورو 7)،" eur-lex.europa.eu تعكس معايير الصين 7 وتتجاوز، في عدة جوانب، معايير يورو 7، مما يتطلب حدود عدد الجسيمات واختبار انبعاثات القيادة الحقيقية عبر المنصات. في الولايات المتحدة، تسد القواعد الأكثر صرامة للمركبات خارج الطرق والمركبات الخفيفة الثغرات التنظيمية التاريخية. تزيل العتبات العالمية الموحدة وسادة وقت التأخير التي استخدمها صانعو المعدات الأصلية سابقاً، مما يسرع دورات التصميم للأنظمة المتطورة ثلاثية ورباعية الاتجاه.

انتعاش حجم إنتاج محركات الاحتراق الداخلي والهجينة عالمياً بعد كوفيد

شهد إنتاج المركبات الخفيفة عالمياً استعادة الحجم عبر خطوط البنزين والديزل والهجين. أضافت الشاحنات التجارية حجماً على خلفية طلب الخدمات اللوجستية، بينما أبقى التحفيز البنيوي في آسيا والمحيط الهادئ خطوط التجميع للمعدات الثقيلة نشطة. مثلت المركبات الهجينة حوالي 10% من الإنتاج وتحتاج إلى أحجام محفز أكبر للتحكم في انبعاثات البدء البارد أثناء الدوران المتكرر للتوقف والبدء. تنفذ جمعية صناعة السيارات الصينية استراتيجية تطوير ثلاثية المراحل تستهدف تقليل انبعاثات الكربون بنسبة 20% بحلول 2035 من خلال تعزيز الكفاءة الحرارية وأنظمة التحكم في الانبعاثات المتطورة. يرفع التشغيل الطبيعي للمصنع شحنات الوحدات قريبة المدى لسوق المحولات الحفزية رغم ضغط الكهربة طويل المدى.[2]جمعية الوقود النظيف الآسيوية، تطور محركات الاحتراق الداخلي (ICE) ومركبات الطاقة الجديدة (NEV) في الصين - مراجعة ونظرة مستقبلية للصناعة،

acfa.org

أحمال المعادن النفيسة الأعلى في محركات الحقن المباشر والهجينة الخفيفة

وصلت محركات الحقن المباشر للبنزين إلى اختراق 73% في 2023 وتنبعث منها جسيمات أدق من تصاميم حقن المنفذ، مما يجبر صانعي السيارات على دمج معادن مجموعة البلاتين ومرشحات جسيمات البنزين المطلية. الشحن التوربيني والهجانة الخفيفة، كلاهما منتشر على نطاق واسع في تطبيقات الحقن المباشر، يوسعان تركيب العادم ونوافذ درجة الحرارة، مما يتطلب تحكماً دقيقاً في النسبة الستويكيومترية وإضاءة أسرع. تؤدي الزيادة الناتجة في كثافة معادن مجموعة البلاتين إلى تقوية نمو الإيرادات حتى عندما تسعى مبادرات الاستبدال إلى الحياد التكلفوي.

طلب التحديث من صانعي المعدات الأصلية من ضغط ESG للآلات غير الطرقية/المتنقلة

تتطلب قواعد المرحلة الخامسة والمستوى الخامس القادم من مالكي معدات البناء والزراعة والصناعة تحديث المحركات القديمة بمحفزات متطورة. تبقى المحركات غير الطرقية في الخدمة لعقدين من الزمن بشكل متكرر، مما يخلق طلباً تدريجياً في السوق الثانوي يمتد إلى ما بعد 2030. يعتمد مشغلو الأساطيل حزم التحديث لتلبية تعهدات ESG المؤسسية ومعايير المشتريات البلدية.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار معادن مجموعة البلاتين الشديدة | -1.8% | عالمي، تأثير مركز في الأسواق الحساسة للتكلفة | المدى القصير (≤ 2 سنة) |

| تسارع المركبات الكهربائية البطارية يقلل الطلب طويل المدى | -1.4% | الاتحاد الأوروبي والصين في المقدمة، أمريكا الشمالية تتبع | المدى المتوسط (2-4 سنوات) |

| القضاء على المصادر غير المشروعة لمعادن مجموعة البلاتين | -0.9% | سلاسل التوريد العالمية، التركيز على المواد الأفريقية المصدر | المدى المتوسط (2-4 سنوات) |

| تسويق المحفزات أحادية المادة | -0.6% | الأسواق كثيفة البحث، اليابان وألمانيا في المقدمة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار معادن مجموعة البلاتين الشديدة

انخفض البالاديوم من أكثر من 3,000 دولار أمريكي/الأونصة في 2022 إلى أقل من 1,000 دولار أمريكي/الأونصة في أوائل 2025، وتقلب البلاتين بين 900-1,100 دولار أمريكي/الأونصة، مما يعقد ميزانيات المصادر ويشجع على الاستبدال. يتحوط الموردون، لكن المشاركين الصغار يكافحون لتعويض تحركات الأسعار، مما يقلل من وضوح الهامش قصير المدى ويؤخر الطلبات عندما تضرب صدمات التكلفة. تهدد التخفيضات المخططة في الإنفاق الرأسمالي لمناجم جنوب أفريقيا بشد العرض لاحقاً في العقد..

تسارع اختراق المركبات الكهربائية البطارية يقلل الطلب طويل المدى

تسارع اعتماد المركبات الكهربائية بشكل كبير في 2024، مما خلق تحولاً هيكلياً يقلل السوق القابل للعنونة للمحولات الحفزية حيث أن المركبات الكهربائية البطارية لا تتطلب أنظمة التحكم في الانبعاثات. يتوقع سيناريو الانتقال الاقتصادي لـ BloombergNEF معدلات اعتماد أكثر عدوانية، متوقعاً أن تستحوذ المركبات الكهربائية على 45% من مبيعات مركبات الركاب العالمية بحلول 2030 و73% بحلول 2040، مع توقع زيادة مبيعات المركبات الكهربائية للركاب عالمياً من 13.9 مليون في 2023 إلى أكثر من 30 مليون بحلول 2027. يخلق التنوع الجغرافي للانتقال فرصاً لمصنعي المحفزات لتحسين استراتيجياتهم الإقليمية، حيث تحافظ الأسواق ذات معدلات اعتماد المركبات الكهربائية الأبطأ على طلب أقوى لتقنيات التحكم في الانبعاثات المتطورة.

تحليل القطاعات

حسب نوع المحول: الأنظمة متعددة الوظائف المتطورة تتوسع

احتفظت المحولات ثلاثية الاتجاه بحصة 66.78% من سوق المحولات الحفزية في 2024، مما يعكس ملاءمتها العالمية للمحركات الستويكيومترية البنزين. تحافظ قواعد عدد الجسيمات والمتانة الأكثر صرامة على مركزية هذا التنسيق للامتثال، رغم أن تحميل المعادن وصياغات طبقة الغسيل تستمر في التطور. من المتوقع أن يرتفع حجم سوق المحولات الحفزية للوحدات ثلاثية الاتجاه بما يتماشى مع إنتاج المركبات الإجمالي حتى 2030، مدعوماً بالهجانة التي تضخم أحداث البدء البارد.

تتجمع موجة جديدة من المحولات رباعية الاتجاه ومصائد NOx الهزيل وأنظمة التقليل التحفيزي الانتقائي المدمج في فئة "الأنواع الأخرى"، والتي من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 11.83%. يُظهر العمل المختبري في جامعة واشنطن الحكومية أن تجميع السيريا النانوي المحفز بالحرارة العالية للعادم يعزز النشاط عشرة أضعاف بينما يستخدم معدناً نفيساً أقل، وهو اكتشاف قد يعيد تشكيل منحنيات التكلفة. البحث المتوازي في محفزات البيروفسكايت ذاتية التجديد يهدف إلى خفض محتوى معادن مجموعة البلاتين بنسبة تصل إلى 90%، مما يمهد الطريق لاعتماد أوسع بمجرد تحقيق معايير الإنتاج على نطاق واسع والمتانة.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المركبة: الأساطيل التجارية تسرع النمو

هيمنت السيارات الركاب على حجم 2024 بحصة 63.60% من سوق المحولات الحفزية، مدفوعة بحجم إنتاجها المطلق. رغم انخفاض النسبة بشكل متواضع مع نمو الكهربة، تبقى محفزات السيارات الركاب عنصراً أساسياً بسبب عمر الأسطول الطويل وإطلاق الهجين في الدورة المتأخرة واستراتيجيات البنزين الناقصة الحجم للديزل الناشئة.

تقدم المركبات التجارية المتوسطة والثقيلة أسرع معدل نمو سنوي مركب قدره 9.08%. يدفع التوسع اللوجستي والإنفاق على البنية التحتية وحدود NOx الأكثر صرامة للمعدات الثقيلة مديري الأساطيل نحو قوالب محفز أعلى قدرة وضمانات أطول. يقوم المطورون بالفعل بالتحقق من صحة أنظمة محركات الاحتراق الداخلي بالهيدروجين للنقل بالشاحنات لمسافات طويلة، مما يفتح طريقاً جديداً للمحفزات ثلاثية الاتجاه التي يجب أن تتحمل تيارات الهيدروجين 100% عند درجات حرارة عادم عالية بينما لا تزال تحد من NOx. الآلات خارج الطرق، رغم كونها متخصصة، تطيل النمو من خلال الاستفادة من حزم التحديث للمرحلة الخامسة مع هياكل مصنعة مخصصة للأنابيب.

حسب نوع الوقود: الهجانة تغير دورات واجب المحفز

حققت محركات البنزين 61.48% من حجم سوق المحولات الحفزية 2024، مما يؤكد حصتها الراسخة عبر معظم قطاعات الركاب. ترفع تصاميم الحقن المباشر عالي الضغط والمعززة إنتاج الجسيمات، مما يستلزم مرشحات جسيمات البنزين المطلية بمعادن مجموعة البلاتين التي تحافظ على الكفاءة في الظروف الهزيلة.

المركبات الهجينة-الخفيفة والكاملة والقابلة للشحن-هي أسرع قطاع بمعدل نمو سنوي مركب قدره 9.18% حيث يطبق صانعو السيارات وحدات القيادة الكهربائية على المحركات التقليدية. تتطلب عمليات الإغلاق المتكررة محفزات تضيء في ثوانٍ وتتجدد بسرعة تحت الحمولة العابرة، مما يحفز الطلب على القوالب المسخنة كهربائياً والركائز منخفضة الكتلة. يبقى الديزل لا غنى عنه للشحن لمسافات طويلة لكنه يواجه حصة متقلصة في المركبات الخفيفة. يدعي البحث في محفزات الديزل المسخنة كهربائياً إزالة 75% من NOx أثناء دورات درجة الحرارة المنخفضة، مما يشير إلى مقاومة التكنولوجيا حتى مع تراجع الأحجام.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب مادة الركيزة: استراتيجيات الاستبدال تحول خليط معادن مجموعة البلاتين

قادت ركائز البالاديوم بحصة 48.76% في 2024، لكن تقلب التكلفة يشجع صانعي المعدات الأصلية على تحديد البلاتين في منصات البنزين الجديدة حيث يسمح التوافق. وصل الاستبدال إلى 700 كيلو أونصة خلال 2024 وسيستمر على الأرجح على دورات المركبات السبع سنوات بالكامل. وهكذا يستحوذ البلاتين على حصة بنزين تدريجية بينما يحتفظ بهيمنة الديزل حيث يبقى تحمل الكبريت أمراً بالغ الأهمية.

الروديوم، رغم استخدامه في أحجام مطلقة أصغر، مهيأ لمعدل نمو سنوي مركب قدره 6.63% لأنه لا يوجد بديل قابل للتطبيق لتقليل NOx العميق تحت العادم عالي الأكسجين. تبقى مجموعة "الأخرى"، التي تغطي مركبات السيريا-الفاناديا والبيروفسكايت المتطورة وصياغات SCR أكسيد الفاناديوم، استكشافية لكنها مهمة استراتيجياً لتنويع العرض بعيداً عن معادن مجموعة البلاتين النادرة. تُظهر خلايا الاختبار المبكرة معدلات تفاعل الأمونيا-SCR أسرع 10-14× من خلائط الفاناديا/التيتانيا الكلاسيكية، مما يلمح إلى إمكانية إزاحة كبيرة طويلة المدى إذا نجح التوسع.

التحليل الجغرافي

سيطرت آسيا والمحيط الهادئ على 49.82% من إيرادات سوق المحولات الحفزية في 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 7.85% حتى 2030. تثبت الصين النمو الإقليمي على خلفية معايير الصين 7 التي تدمج عدد الجسيمات وبروتوكولات القيادة الحقيقية التي تتجاوز العتبات الأوروبية. تضيف الهند حجماً مع تزايد إنتاج السيارات لتلبية طلب التنقل المحلي وطلبات التصدير. يستفيد الإنتاج الإقليمي للمعدات الثقيلة من أنابيب البنية التحتية التي تحفز مبيعات الشاحنات ومعدات خارج الطرق. تعقود مستقبلية للبلاتين والبالاديوم مدرجة في بورصة قوانغتشو الجديدة تجعل شراء المعادن أكثر احترافية، مما يقلل تعرض الشركات المحلية لصدمات الأسعار.

من المتوقع أن تنمو أمريكا الشمالية بمعدل نمو سنوي مركب قدره 5.10%. تتطلب القواعد الفيدرالية المحدثة تخفيضات NMOG + NOx بنسبة 50% بحلول 2032 وتفرض اعتماد مرشح جسيمات البنزين. تبقى تكساس وميتشيغان وأونتاريو مجموعات إنتاج رئيسية للمحولات للمركبات الخفيفة، بينما مقترحات المستوى الخامس خارج الطرق في كاليفورنيا تسحب أنظمة SCR المتطورة لآلات البناء. الاستثمارات في مختبرات اختبار محركات الاحتراق الداخلي بالهيدروجين تصور التزام المنطقة بالدفع البديل بينما لا تزال تعتمد على المعالجة اللاحقة لتخفيف NOx.

يعكس معدل النمو السنوي المركب لأوروبا البالغ 4.80% قاعدة مركبات ناضجة تحت ضغط مبيعات الانبعاثات الصفرية المفروضة بعد 2035. يرتفع الطلب قريب المدى على المحفز مع إدخال يورو 7 متانة ثماني سنوات ونوافذ امتثال درجة حرارة ممدودة. يركز الموردون الرائدون على طبقات غسيل أعلى كثافة وقوالب مسخنة كهربائياً وخوارزميات تجديد NOx/الجسيمات المدمجة لتلبية حدود يورو 7 الصارمة. ينعش نشاط التحديث في أساطيل غير الطرق أحجام السوق الثانوي بمجرد تسطح طلب السيارات الجديدة.

المشهد التنافسي

السوق مركز بشكل معتدل، مع هيمنة اللاعبين الرئيسيين على حصة بارزة. توفر اقتصاديات الحجم في إعادة تدوير ومصادر المعادن النفيسة نفوذاً تكلفوياً بينما تخلق أيضاً حواجز للداخلين الأصغر. أصبح التمايز التكنولوجي الآن ساحة المنافسة الأساسية، مع استثمار اللاعبين الراسخين في محولات جاهزة للهيدروجين وسخانات محفز كهرو-حرارية ونماذج معايرة التعلم الآلي التي تحسن نسب الهواء والوقود بسرعة.

التخصص الإقليمي واضح. تؤكد المجموعات الأوروبية على وحدات العادم المدمجة بعمق للمناطق التشريعية الصارمة. تقدم الشركات الآسيوية أنظمة فعالة التكلفة لنماذج الحجم، مستفيدة من إنتاج الركيزة المدمج عمودياً. يركز المنتجون الأمريكيون الشماليون على حلول عالية المتانة للشاحنات الثقيلة والمعدات خارج الطرق. تدعم مخططات إعادة التدوير المغلقة الحلقة التي تقودها المصافي الكبرى تعهدات الحياد الكربوني لصانعي المعدات الأصلية بشكل متزايد من خلال إظهار قابلية تتبع معادن مجموعة البلاتين مدى الحياة بالكامل.

تتميز أنابيب الابتكار بكيميائيات البيروفسكايت التي تقلل كثافة معادن مجموعة البلاتين وطبقات الغسيل المنظمة نانوياً التي تتجدد في الموقع وأمشاط العسل المصنعة بالإضافة التي تقلل الوزن دون المساس بمساحة السطح. تتوقف جداول الإطلاق التجاري على التصنيع القابل للتطوير والتحقق من متانة الحقل متعدد السنوات، مما يبقي محفزات معادن مجموعة البلاتين التقليدية مهيمنة خلال معظم العقد.

قادة صناعة المحول الحفزي السيارات

-

شركة Tenneco Inc

-

شركة Marelli Holdings Co., Ltd.

-

مجموعة Eberspächer

-

مجموعة Boysen

-

شركة Futaba Industrial Co. Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: أكدت شركة Tenneco اتفاقية استثمار استراتيجي مع صندوق Apollo Fund X لتسريع النمو في أقسام الهواء النظيف ومجموعة نقل الحركة، مع استهداف إغلاق المعاملة في الربع الثاني من 2025.

- أكتوبر 2024: افتتحت شركة Tenneco مرافق اختبار محركات الاحتراق الداخلي بالهيدروجين جديدة في بورشايد، ألمانيا، وآن أربور، ميتشيغان، بالإضافة إلى مختبر مواد هيدروجين مخصص في نورمبرغ.

نطاق تقرير سوق المحول الحفزي السيارات العالمي

يتم تحويل الجزيئات السامة من عادم المحرك إلى غازات غير ضارة، مثل البخار، بواسطة محول حفزي، والذي يستخدم غرفة تسمى محفز. يعمل عن طريق تكسير الجزيئات الخطرة في الغازات المنتجة من السيارة قبل إطلاقها إلى الغلاف الجوي. المحول الحفزي هو صندوق معدني ضخم يوضع على الجانب السفلي من السيارة. له أنبوبان يبرزان منه. أثناء عملية جعل الغازات آمنة للإطلاق، يستفيد المحول من هذين الأنبوبين بالإضافة إلى المحفز.

يتم تقسيم سوق المحول الحفزي السيارات حسب النوع ونوع المادة ونوع المركبة والجغرافيا. حسب النوع، يتم تقسيم السوق إلى المحول الحفزي ثنائي الاتجاه والمحولات الحفزية ثلاثية الاتجاه والأنواع الأخرى. حسب نوع المادة، يتم تقسيم السوق إلى البلاتين والبالاديوم والروديوم.

حسب نوع المركبة، يتم تقسيم السوق إلى السيارات الركاب والمركبات التجارية، وحسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم. لكل قطاع، تم إجراء تحجيم السوق والتوقعات على أساس القيمة (مليار دولار أمريكي).

| المحولات الحفزية ثنائية الاتجاه |

| المحولات الحفزية ثلاثية الاتجاه |

| الأنواع الأخرى |

| السيارات الركاب |

| المركبات التجارية الخفيفة |

| المركبات التجارية المتوسطة والثقيلة |

| المعدات خارج الطرق وغير الطرقية |

| الدراجات النارية والرياضات الآلية |

| البنزين |

| الديزل |

| الهجين (MHEV، HEV، و PHEV) |

| البلاتين |

| البالاديوم |

| الروديوم |

| أخرى (السيريوم، الفاناديوم، والبيروفسكايت) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا ونيوزيلندا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| جنوب أفريقيا | |

| نيجيريا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المحول | المحولات الحفزية ثنائية الاتجاه | |

| المحولات الحفزية ثلاثية الاتجاه | ||

| الأنواع الأخرى | ||

| حسب نوع المركبة | السيارات الركاب | |

| المركبات التجارية الخفيفة | ||

| المركبات التجارية المتوسطة والثقيلة | ||

| المعدات خارج الطرق وغير الطرقية | ||

| الدراجات النارية والرياضات الآلية | ||

| حسب نوع الوقود | البنزين | |

| الديزل | ||

| الهجين (MHEV، HEV، و PHEV) | ||

| حسب مادة الركيزة | البلاتين | |

| البالاديوم | ||

| الروديوم | ||

| أخرى (السيريوم، الفاناديوم، والبيروفسكايت) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق المحولات الحفزية؟

حقق سوق المحولات الحفزية 111.35 مليار دولار أمريكي في 2025 وهو في طريقه للوصول إلى 167.59 مليار دولار أمريكي بحلول 2030.

ما مدى سرعة نمو سوق المحول الحفزي؟

من 2025 إلى 2030، يتوسع السوق بمعدل نمو سنوي مركب قدره 8.52%.

أي نوع محول يقود الحصة العالمية؟

استحوذت المحولات الحفزية ثلاثية الاتجاه على 66.78% من الإيرادات العالمية في 2024.

لماذا تعد آسيا والمحيط الهادئ أكبر سوق إقليمي؟

معايير الصين 7 الصارمة في الصين، مقترنة بإنتاج المركبات المتوسع في الهند، تمنح آسيا والمحيط الهادئ حصة 49.82% وأسرع معدل نمو سنوي مركب قدره 7.85%.

ما دور محركات الاحتراق الداخلي بالهيدروجين؟

منصات محركات الاحتراق الداخلي بالهيدروجين للشاحنات الثقيلة لا تزال تتطلب محولات ثلاثية الاتجاه للتحكم في NOx، مما يفتح تياراً جديداً من الطلب حتى مع تقدم الكهربة.

آخر تحديث للصفحة في: