حجم وحصة سوق مرشح الوقود للسيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 6.04 مليار دولار أمريكي |

| حجم السوق (2030) | 7.16 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.51% CAGR |

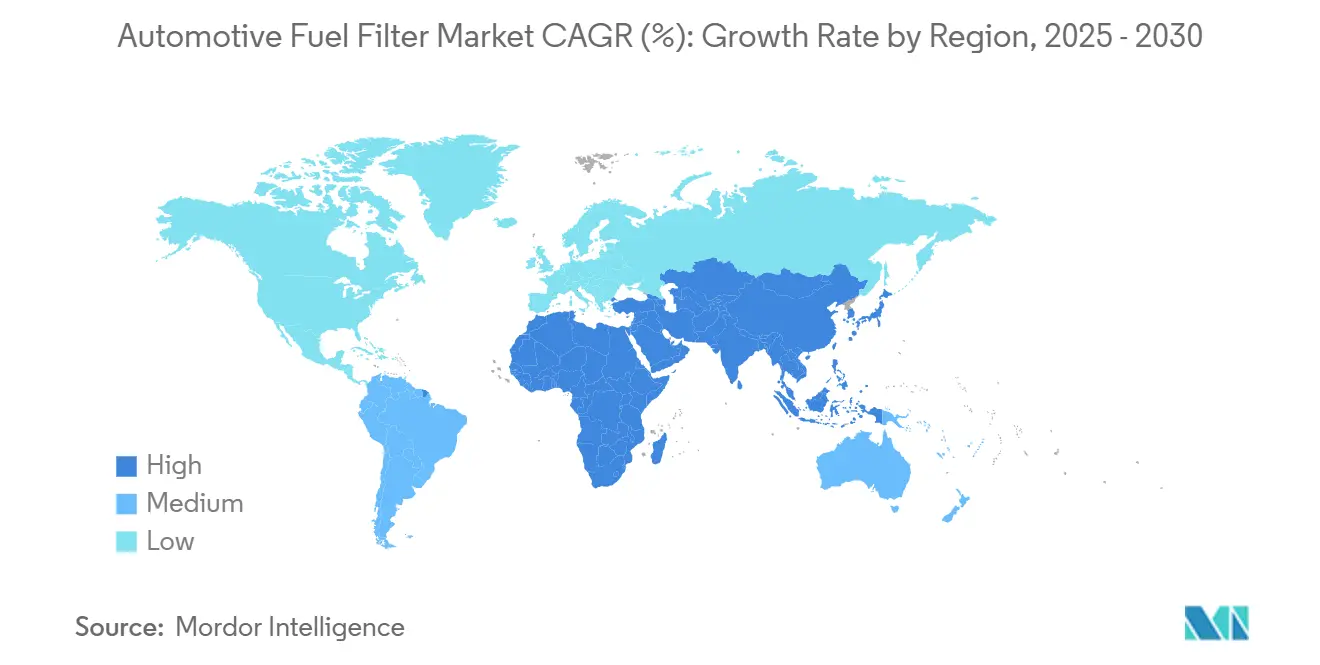

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق مرشح الوقود للسيارات بواسطة مورديه إنتليجنس

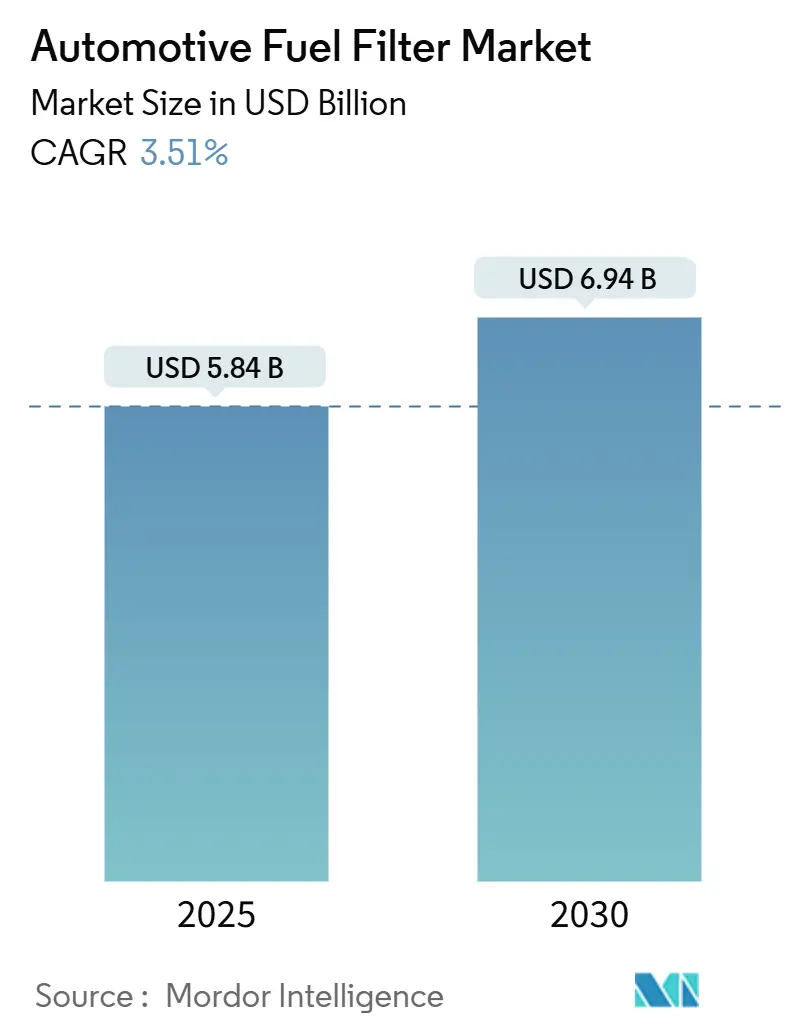

كان سوق مرشح الوقود للسيارات يساوي 5.84 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 6.94 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب معتدل قدره 3.51%. يظل الطلب العالمي مرنًا حيث تعوض أساطيل المركبات المتقادمة، وقواعد الانبعاثات الأكثر صرامة، والإنتاج المستمر لمركبات الاحتراق الداخلي في الاقتصادات الناشئة الرياح المعاكسة الهيكلية للكهربة. تحافظ تطبيقات الديزل على قاعدة إيرادات كبيرة لأن تشريعات الوقود منخفض الكبريت للغاية تلزم تصاميم فصل المياه المتقدمة، بينما تخلق خلائط الوقود الحيوي والغاز الطبيعي المضغوط ممرًا نمو موازٍ للمرشحات المتخصصة. يدعم الإنتاج السريع للمركبات في آسيا والمحيط الهادئ وأفريقيا الطلب على المعدات الأصلية، بينما تحول أمريكا الشمالية وأوروبا التركيز نحو دورة الاستبدال. تعيد البيع بالتجزئة الرقمية، ومخاطر التقليد، والوحدات المغلقة "مدى الحياة" تشكيل الاستراتيجيات التنافسية عبر جميع مستويات سوق مرشح الوقود للسيارات.

النتائج الرئيسية للتقرير

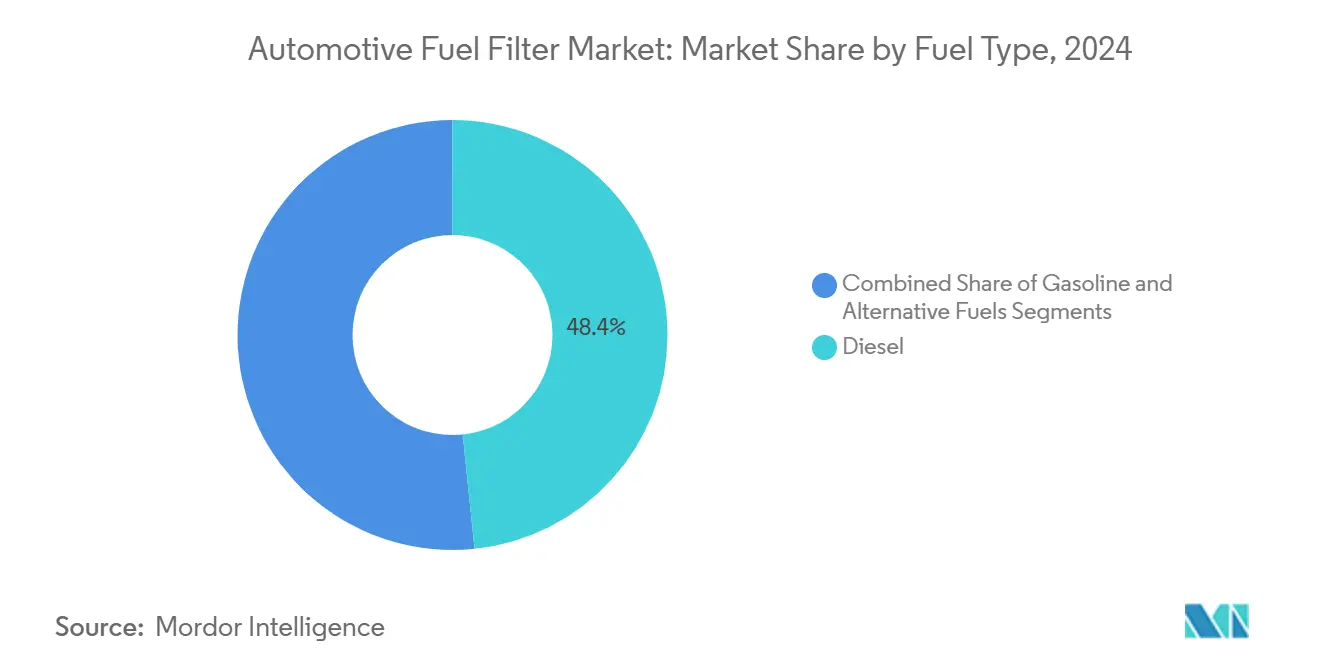

- حسب نوع الوقود، احتل الديزل 48.37% من حصة سوق مرشح الوقود للسيارات في عام 2024؛ من المتوقع أن يتوسع الوقود البديل بمعدل نمو سنوي مركب قدره 9.38% حتى عام 2030.

- حسب وسائط الترشيح، تصدر السليلوز بحصة إيرادات 44.19% في عام 2024، بينما من المتوقع أن تنمو الألياف الاصطناعية بمعدل نمو سنوي مركب قدره 5.72%.

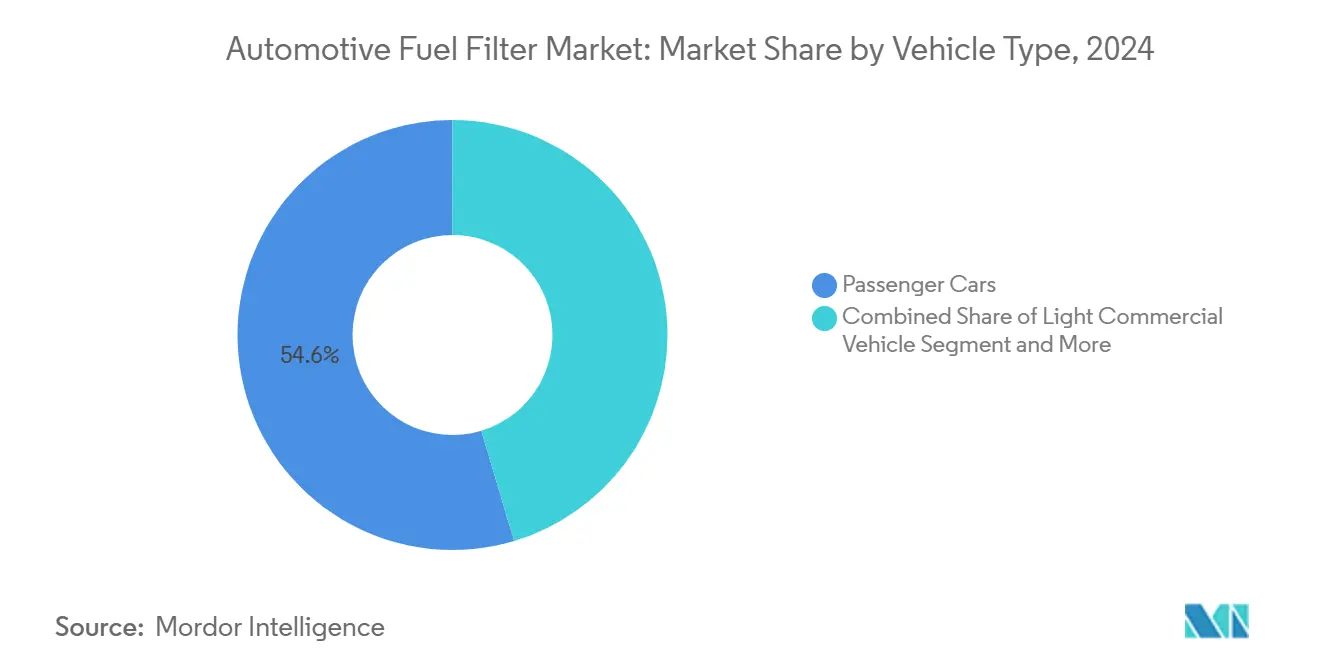

- حسب نوع المركبة، سيطرت السيارات الخاصة على 54.63% من حجم سوق مرشح الوقود للسيارات في عام 2024، بينما تتقدم المركبات التجارية الخفيفة بمعدل نمو سنوي مركب قدره 4.38% حتى عام 2030.

- حسب قناة المبيعات، سيطر قطاع قطع الغيار على 70.85% من حجم سوق مرشح الوقود للسيارات في عام 2024 ومن المتوقع أن يحقق أسرع المكاسب بمعدل نمو سنوي مركب قدره 4.36% حتى عام 2030 حيث تجعل المنصات الإلكترونية قطع الغيار البديلة أسهل للحصول عليها للورش وأصحاب السيارات الذين يقومون بالصيانة بأنفسهم.

- جغرافيًا، هيمنت آسيا والمحيط الهادئ بحصة 41.85% في عام 2024؛ منطقة الشرق الأوسط وأفريقيا في طريقها لمعدل نمو سنوي مركب قدره 5.11% حتى عام 2030.

اتجاهات ورؤى سوق مرشح الوقود للسيارات العالمي

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تقادم حديقة المركبات يوسع الطلب على الاستبدال | +0.8% | عالمي، مركز في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| معايير انبعاثات أنابيب العادم الأكثر صرامة | +0.6% | أوروبا، الصين، الهند مع انتشار إلى رابطة أمم جنوب شرق آسيا | متوسط المدى (2-4 سنوات) |

| إنتاج المركبات الجديدة في آسيا والمحيط الهادئ وأفريقيا | +0.4% | نواة آسيا والمحيط الهادئ، أسواق أفريقيا الناشئة | متوسط المدى (2-4 سنوات) |

| خلائط الوقود الحيوي التي تتطلب ترقيات التوافق | +0.3% | عالمي، اعتماد مبكر في الاتحاد الأوروبي والبرازيل | طويل المدى (≥ 4 سنوات) |

| ديزل منخفض الكبريت للغاية يعزز الطلب على مرشح فاصل المياه | +0.2% | عالمي، اعتماد مدفوع بالتنظيم | قصير المدى (≤ سنتان) |

| نمو أنظمة الحقن المباشر عالية الضغط | +0.2% | عالمي، قطاعات المركبات المتميزة أولاً | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقادم حديقة المركبات العالمية يوسع الطلب على الاستبدال

تبقى الأساطيل العالمية على الطريق لفترة أطول مع تشديد ميزانيات الأسر وتقلب مخزونات السيارات الجديدة. يتجاوز متوسط عمر السيارات الخاصة في الأسواق الرئيسية لمنظمة التعاون الاقتصادي والتنمية الآن 13 عامًا، وتدفع جداول الصيانة الممتدة إلى استبدال المرشحات بشكل أكثر تكرارًا لحماية الحاقنات الحساسة. تضيف الشاحنات الخفيفة وسيارات الدفع الرباعي، التي تحتوي على أنظمة توصيل الوقود المعقدة عالية الضغط، إلى دوران القطع. يستفيد الوكلاء والمرائب المستقلة ومنصات التجارة الإلكترونية من هذا الدعم في سوق قطع الغيار، مما يوسع قاعدة العملاء لسوق مرشح الوقود للسيارات. يجمع موزعو القطع بشكل متزايد مرشحات الوقود مع مجموعات الخدمة الأخرى للاستفادة من قيمة السلة والدفاع عن الحصة في بيئة حساسة للأسعار.

معايير انبعاثات أنابيب العادم الأكثر صرامة تقود الترشيح المتقدم

دخلت قواعد Euro 6e حيز التنفيذ للنماذج الجديدة للاحتراق الداخلي في سبتمبر 2023، ومعايير Euro 7 المسودة تقترح عتبات جسيمات أقل حتى، مما يجبر وسائط الترشيح على تحقيق كفاءة أقل من 5 ميكرون دون التضحية بقدرة حمل الأوساخ. تتطلب تفويضات China VI وBharat VI المماثلة ترشيحًا متعدد المراحل وفصل مياه قويًا. يتعاون الموردون عن كثب مع مصنعي محركات المعدات الأصلية لمواءمة مواصفات المرشحات مع أنظمة المعالجة اللاحقة، بينما أصبحت بروتوكولات الاختبار أكثر صرامة للتحقق من المتانة عبر مستويات الكبريت المتفاوتة. يواجه المصنعون من المستوى الأدنى تكاليف شهادات متزايدة قد تسرع التوحيد داخل سوق مرشح الوقود للسيارات.

ارتفاع إنتاج المركبات الجديدة في آسيا والمحيط الهادئ وأفريقيا

ارتفع إنتاج المركبات في الهند إلى 31.03 مليون وحدة خلال السنة المالية 2024-25 حيث شجعت حوافز الاستثمار إضافات الطاقة. لا تزال الصين تمثل أكبر أحجام التجميع في العالم وتستهدف 35 مليون وحدة سنوية بحلول عام 2025، مما يضمن قاعدة مدمجة كبيرة من السيارات ذات محركات الاحتراق خلال العقد. تعمل الأسواق الأفريقية مثل المغرب وجنوب أفريقيا ومصر على توسيع نطاق برامج التوطين، مما يعزز الطلب على المرشحات المزودة إقليميًا. حتى مع زخم السيارات الكهربائية، لا تزال الأطر السياسية في هذه المناطق تعطي الأولوية للقدرة على تحمل التكاليف وأمن الطاقة، مما يمنح منصات الاحتراق الداخلي مدرجًا طويلاً.

ارتفاع خلائط الوقود الحيوي التي تتطلب ترقيات التوافق

تدفع مخططات إزالة الكربون من الأساطيل في الاتحاد الأوروبي والولايات المتحدة مشغلي النقل لاعتماد خلائط الديزل الحيوي فوق B20؛ يوفر قانون سياسة الطاقة الأمريكي ائتمانات الامتثال لهذا الاستخدام.[1]مركز بيانات الوقود البديل، "خلائط الديزل الحيوي"، afdc.energy.gov ومع ذلك، فإن المحتوى الأعلى من الاستر يرفع ميول انسداد المرشح ويسرع تدهور الوسائط. يستجيب المصنعون بطبقات اصطناعية طاردة للماء، ومناطق سطح طيات أكبر، وسخانات مدمجة لتخفيف زيادات انخفاض الضغط أثناء البدء البارد. تجرب فرق الهندسة أيضًا استراتيجيات المذيبات المساعدة للإيثانول لتخفيف النمو الميكروبي في خزانات التخزين. تعمل هذه الجهود على توسيع مزيج المنتجات في سوق مرشح الوقود للسيارات وفتح مكاسب بأسعار متميزة.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| اختراق السيارات الكهربائية يلتهم أحجام مرشحات محركات الاحتراق الداخلي | -0.9% | عالمي، بقيادة الصين والاتحاد الأوروبي وكاليفورنيا | متوسط المدى (2-4 سنوات) |

| أسعار المدخلات المتقلبة للصلب والبوليمر | -0.4% | مراكز التصنيع العالمية | قصير المدى (≤ سنتان) |

| تحول المعدات الأصلية نحو وحدات الوقود "مدى الحياة" المغلقة | -0.3% | الأسواق المتقدمة، القطاعات المتميزة | طويل المدى (≥ 4 سنوات) |

| انتشار المرشحات المزيفة منخفضة التكلفة | -0.2% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا الجنوبية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تسارع اختراق السيارات الكهربائية يلتهم أحجام مرشحات محركات الاحتراق الداخلي

تلغي السيارات الكهربائية البحتة الحاجة إلى ترشيح الوقود، ومن المتوقع أن تصل حصتها من مبيعات السيارات العالمية إلى 50% بحلول عام 2030. مع تحويل المصنعين خطوط التجميع وإدخال الحكومات تفويضات انبعاثات صفرية، ينخفض السوق القابل للخدمة لمرشحات الوقود في المناطق الناضجة. تتحول الورش التي كانت تعتمد على قطع الغيار عالية الهامش إلى تشخيصات البطارية وتحديثات البرمجيات. لذلك، ينمو سوق مرشح الوقود للسيارات إلى حد كبير حيث تكون عمليات طرح الكهربة أبطأ أو حيث تدمج مجموعات نقل الحركة الهجينة لا تزال وحدات الوقود المساعدة.

أسعار المدخلات المتقلبة للصلب والبوليمر تضغط على الهوامش

تعتمد أغطية الإسكان واللوحات الطرفية والأغشية الاصطناعية على الصلب والألومنيوم واللدائن الهندسية التي تتقلب أسعارها الفورية على نطاق واسع في بورصات السلع. تضغط زيادات التكلفة على الهوامش الإجمالية للموردين الذين يعملون على عقود إمداد متعددة السنوات مع مصنعي المعدات الأصلية. تكافح الشركات الأصغر للحصول على أحجام محوطة وغالبًا ما تمتص التضخم بدلاً من تمريره. تظل القدرة على استبدال الراتنجات المعاد تدويرها أو الحيوية محدودة بعتبات الأداء التي يجب أن تتحمل الحقن المباشر للبنزين عالي الضغط. تضيق هذه التقلبات مجمعات الربح وترفع معدل العقبة للتوسع في الطاقة داخل سوق مرشح الوقود للسيارات.

تحليل القطاعات

حسب نوع الوقود: هيمنة الديزل وسط ارتفاع الخلائط البديلة

ولدت تطبيقات الديزل أعلى الإيرادات في عام 2024، حيث احتلت 48.37% من حصة سوق مرشح الوقود للسيارات لأن الشاحنات والآلات خارج الطريق والعديد من سيارات الدفع الرباعي تتطلب تقنية فصل المياه القوية. يستمر النمو بسبب تفويضات الكبريت المنخفض للغاية التي تعرض الخزانات للتكثيف والتلوث الميكروبي. يقدر مشغلو الأساطيل المرشحات التي تحبس الجسيمات حتى 2 ميكرون بينما تجمع المياه الحرة. يقوم المهندسون بتكييف المطاط والمواد المانعة للتسرب لمقاومة التورم المحدث بالاستر والملوثات الخاصة بالميثان. يمثل الوقود البديل القطاع الأسرع نموًا بمعدل نمو سنوي مركب قدره 9.38% حتى عام 2030. تدعم حافلات الغاز الطبيعي المضغوط في الهند والأساطيل البلدية في البرازيل الحجم المبكر، ومع ذلك تختلف المتطلبات الفنية للقطاع بشدة عن الديزل، مما يؤدي إلى وحدات حفظ مخزون متخصصة تفرض أسعارًا متميزة.

تحتفظ فئة البنزين، على الرغم من الضغط بسبب امتصاص السيارات الكهربائية، بأهميتها في حدائق السيارات المتقادمة عبر أمريكا الشمالية وأجزاء من أوروبا حيث يبقى متوسط الأميال عاليًا. تتطلب أنظمة الحقن المباشر للبنزين عالية الضغط ترشيحًا أقل من 5 ميكرون ومقاومة كيميائية للإيثانول. يرى الموردون طلبات تجديد ثابتة من الورش المستقلة التي تربط مبادلات المرشحات بتغييرات الزيت المجدولة، مما يعزز اللزوجة في سوق قطع الغيار. يبتكر مصنعو الديزل أيضًا حول الاختزال التحفيزي الانتقائي، حيث يدمجون أجهزة الاستشعار لتنبيه المشغلين عندما يرتفع الضغط التفاضلي خارج المواصفات. يضمن هذا الاتجاه التشخيصي سحبًا متسقًا لقطع الغيار البديلة ويدعم الاستقرار الإجمالي للإيرادات في سوق مرشح الوقود للسيارات.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب وسائط الترشيح: قيادة السليلوز تختبر بواسطة الابتكار الاصطناعي

ظل السليلوز الوسط الأكثر استخدامًا، مساهمًا بـ 44.19% من إيرادات 2024 بفضل تكلفة الإنتاج المنخفضة والمواد الخام الوفيرة. ومع ذلك، فإن تحبيبه الفطري للماء ومقاومته المحدودة لدرجة الحرارة يتحديان ملاءمته لخلائط الوقود الحيوي. لذلك يطلي المنتجون ألياف السليلوز بعوامل طاردة للماء مع زيادة عدد الطيات لرفع قدرة حمل الأوساخ. تشكل المركبات الاصطناعية والبوليستر والبولي بروبيلين والألياف النانوية متعددة الطبقات المجموعة الأسرع نموًا بمعدل نمو سنوي مركب قدره 5.72%. تحقق هذه الوسائط فترات خدمة أطول وضغطًا تفاضليًا أقل وتوافقًا مع كيميائيات الوقود العدوانية. تدمج خراطيش فاصل المياه بشكل متزايد تصاميم ثنائية المنطقة، مقرنة طبقة اصطناعية مطوية مع صوف متجمع يجبر القطيرات الدقيقة على تكوين خرز أكبر قبل التصريف.

يستثمر الموردون في معالجة البلازما والتطعيم السطحي لتخصيص قطبية الألياف. تربط إحدى الطرق المعتمدة على نطاق واسع السيلان المفلور بالبوليستر، محققة زوايا اتصال مائي فوق 150° ومقاومة الديزل الغني بالسطوح النشطة. في القطاعات المتميزة، تزيد طبقات الألياف النانوية المذابة بالانصهار الوسائط الأساسية لحجب الجسيمات أقل من 1 ميكرون، الأساسية لمضخات الديزل ذات القضيب المشترك عالي الضغط للغاية. يكتسب المصنعون الذين يملكون أصول الانصهار والنفخ الداخلية مزايا الحجم لأنهم يلتقطون قيمة أكثر من إنتاج الأغشية المتكامل عمودياً.

حسب نوع المركبة: السيارات الخاصة تقود، الأساطيل التجارية تتسارع

شكلت السيارات الخاصة، خاصة سيارات الدفع الرباعي المتقاطعة، 54.63% من حجم سوق مرشح الوقود للسيارات في عام 2024 حيث تحول تفضيل المستهلك نحو محركات أكبر وذات مخرجات أعلى تتطلب قدرة ترشيح كبيرة. تعرض منصات السيارات الرياضية المرشحات لاهتزاز أكبر وتباطؤ ممدد، مما يسرع التآكل ويقود إلى فترات استبدال أقصر. تنمو المركبات التجارية الخفيفة بأسرع معدل 4.38% معدل نمو سنوي مركب، مدفوعة بخدمات لوجستية التجارة الإلكترونية وتوصيل الطرود التي تعطي الأولوية لوقت التشغيل. يعتمد مديرو الأساطيل بشكل متزايد منصات الصيانة التنبؤية التي تتتبع انخفاض الضغط ودرجة الحرارة لجدولة تغييرات المرشحات الوقائية، مما يحد من التوقف غير المخطط له ويعزز الاستهلاك في سوق مرشح الوقود للسيارات.

تحافظ الشاحنات المتوسطة والثقيلة على طلب ثابت لأن أحجام الشحن تتحرك بالتوازي مع الإنفاق على البنية التحتية. يعتمد العديد من مشغلي النقل بعيد المدى خلائط الديزل الحيوي، مما يخفض انتهازياً البصمات الكربونية مع حماية التكلفة الإجمالية للملكية، شريطة أن تكون المرشحات متوافقة. تتطلب القطاعات خارج الطريق والجرارات الزراعية ومعدات البناء وشاحنات التعدين أغلفة معززة تنجو من الاهتزاز ومستويات التلوث التي تفوق بكثير المعايير على الطريق.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب قناة المبيعات: قيادة سوق قطع الغيار تقود التحول الرقمي

يحتل قطاع قطع الغيار 70.85% من المبيعات في عام 2024 ومن المقرر أن يتوسع بأسرع معدل حتى عام 2030، بمعدل نمو سنوي مركب قدره 4.36%. تحتاج السيارات والشاحنات المتقادمة إلى تغييرات مرشح أكثر تكرارًا، والآن يتسوق المالكون لتلك القطع عبر الإنترنت بدلاً من الاعتماد فقط على الموزعين المحليين. تتيح الواجهات الرقمية للورش وسائقي السيارات الذين يقومون بالأعمال بأنفسهم البحث برقم تعريف السيارة، ومقارنة العلامات التجارية في ثوانٍ، وتلقي التسليم في اليوم التالي. هذه الراحة، مقترنة بالتسعير التنافسي ونطاقات المنتجات الأوسع، تبقي سوق قطع الغيار بقوة في المقدمة. لا تزال قناة المعدات الأصلية تحصل على طلب ثابت من إنتاج المركبات الجديدة في آسيا والمحيط الهادئ وأفريقيا، لكن توقعاتها معتدلة بسبب الاستخدام المتزايد لوحدات الوقود المغلقة "مدى الحياة" التي نادراً ما تتطلب الاستبدال.

تواصل التجارة الإلكترونية إعادة تشكيل منظر القطع الأوسع. تعزز منصات المصنع المباشر إلى المستهلك رؤية العلامة التجارية، بينما يبني الموزعون الراسخون نماذج هجينة تتزوج الكتالوجات عبر الإنترنت مع نقاط الاستلام المحلية. تواجه المرائب المستقلة تعقيدًا متزايدًا حيث تضيف أنظمة الوقود أجهزة استشعار وتحمل ترشيح أكثر إحكامًا، مما يدفع بعض الورش الأصغر للشراكة مع سلاسل البيع بالتجزئة الأكبر للدعم التقني والتدريب. مع تحسن بيانات المنصة لتوقع وحدات حفظ المخزون وكفاءة اللوجستية، يكتسب تجار التجزئة المنظمون مزايا الحجم، تاركين المكاسب القائمة على الأسعار والمنتجات المزيفة كالتحديات التنافسية الرئيسية في سوق قطع الغيار.

تحليل الجغرافيا

احتفظت آسيا والمحيط الهادئ بحصة مهيمنة قدرها 41.85% من سوق مرشح الوقود للسيارات في عام 2024، مدفوعة بإنتاج المركبات الغزير عبر الصين والهند وتايلاند وإندونيسيا. حشدت مبادرة حافز الإنتاج المترابط في الهند تريليونات من الروبيات في التزامات النفقات الرأسمالية، ويتوقع مخططو السياسة أن تتبع صادرات المكونات مسارات مماثلة.[2]وزارة التجارة والصناعة، "ثورة التنقل - قصة صنع في الهند للسيارات"، pib.gov.in يتواجد الموردون المحليون بالقرب من مجموعات مصنعي المعدات الأصلية لخفض تكاليف اللوجستية والاستفادة من مجموعات العمالة الماهرة. حتى مع تكثيف الصين لدفع السيارات ذات الطاقة الجديدة، لا تزال منصات البنزين والديزل التقليدية تهيمن على الأساطيل الضواحي والريفية، مما يخلق دورة استبدال ثابتة. تعزز العلامات التجارية للمكونات المحلية بصمات التصدير في الشرق الأوسط وأوروبا الشرقية وأمريكا الجنوبية، حيث تتردد نسبة التكلفة إلى الأداء.

منطقة الشرق الأوسط وأفريقيا هي الإقليم الأسرع نموًا، متوقع بمعدل نمو سنوي مركب قدره 5.11% حتى عام 2030. تخصص دول مجلس التعاون الخليجي مكاسب الهيدروكربونات لبناء الطرق وممرات الشحن وتحديث النقل العام، مما يوسع المخزون المتداول للحافلات والشاحنات التجارية. غالبًا ما تسرع الرطوبة المحيطة المنخفضة تكثيف خزان الوقود، مما يرفع أهمية ميزات فصل المياه الموثوقة. يحصل المستوردون على المرشحات من أوروبا وآسيا لكنهم يستكشفون بشكل متزايد التجميع البري لتحفيز الوظائف وتقصير أوقات التسليم. حديقة المركبات الشابة في أفريقيا جنوب الصحراء، مقترنة بجداول الانبعاثات المتساهلة، تسمح للديزل التقليدي بالبقاء منتشرًا، مما يحمي سوق مرشح الوقود للسيارات ضد التعدي الكهربائي.

تظهر أمريكا الشمالية وأوروبا نموًا متواضعًا حيث تقلص حوافز الكهربة والوحدات المغلقة الأحجام. ومع ذلك، فإن لوائح الجسيمات الصارمة والاعتماد الواسع للحقن المباشر للبنزين يجبر ترقيات الوسائط المتميزة، مما يحافظ على متوسط أسعار البيع. تعزز الورش حزم الخدمة المجمعة لتعويض تراجع الطلب على الوحدات. تكتسب برامج المرشحات المعاد تصنيعها شعبية بين السائقين الواعين بيئيًا الذين يسعون لبصمات بيئية أقل دون التنازل عن الضمان.

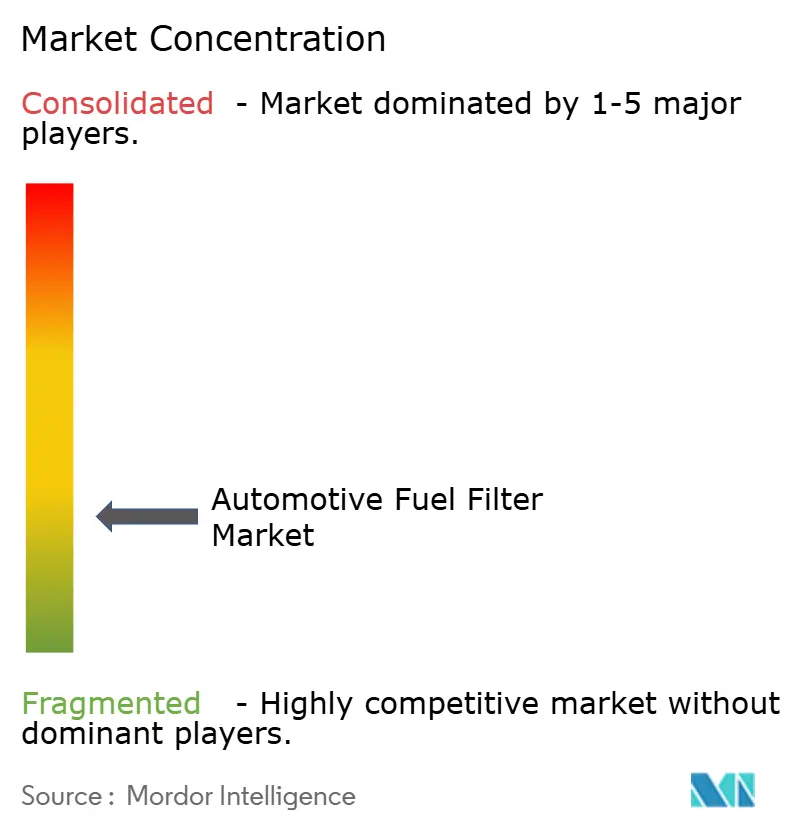

المشهد التنافسي

يُظهر سوق مرشح الوقود للسيارات تشتتًا معتدلًا. التمييز التقني، وليس الحجم المطلق، يحدد الميزة التنافسية. تخصص الشركات الرائدة ميزانيات بحث وتطوير بأرقام مضاعفة نحو أغشية الألياف النانوية وحلقات التجميع والأغلفة المدمجة بالمستشعرات التي تقدم تنبيهات انسداد في الوقت الفعلي. يتخصص اللاعبون متوسطو الحجم في المكاسب الإقليمية، على سبيل المثال، الزراعة في أوروبا أو نقل الشاحنات الثقيلة في أمريكا الشمالية، لعزل أنفسهم من حروب الأسعار.

تظل المنتجات المزيفة المدمر الرئيسي. كشفت غارات الجمارك عن شحنات كبيرة من خراطيش التقليد التي تحمل شعارات مزورة وورق مرشح أدنى. يشارك أصحاب العلامات التجارية مع منصات التجارة الإلكترونية لإلغاء إدراج العروض المنتهكة وتثقيف المستهلكين حول خطوات التحقق. تحد التقاضي وحملات التوعية العامة ببطء من الشهية للمزيف، ومع ذلك لا يزال المشترون الحساسون للأسعار يجازفون. الشركات التي تدمج رقائق NFC أو الصور المجسمة مقاومة للتلاعب في التغليف تسجل مطالبات ضمان أقل ودرجات رضا عملاء أعلى.

تتجمع التحركات الاستراتيجية حول استثمارات الطاقة والمشاريع المشتركة والاستدامة. يعيد عدة موردون من الدرجة الأولى تجهيز الخطوط للتعامل مع البوليمرات المعاد تدويرها، مما يقلل البصمات الكربونية ويلبي أهداف النطاق 3 لمصنعي المعدات الأصلية. يؤسس آخرون مراكز تقنية في الهند والبرازيل لتخصيص تركيبات الوسائط لكيميائيات الوقود المحلية، مما يقصر دورات التطوير. تتركز إيداعات براءات الاختراع على المعالجات طاردة المياه والخراطيش ثنائية المرحلة والوحدات الذكية المتوافقة مع التشخيص عبر الهواء التي تتكامل بسلاسة في مجموعات برامج إدارة الأساطيل.

قادة صناعة مرشح الوقود للسيارات

شركة دينسو

مجموعة ماهله

مان+هومل

شركة روبرت بوش المحدودة

شركة دونالدسون المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: قدمت مان+هومل أداة تفكيك حاصلة على براءة اختراع لمجموعة MANN-FILTER PU 10 023/1 z المستخدمة في نماذج مثل فورد رانجر، مما يتيح صيانة أسرع وأكثر نظافة.

- ديسمبر 2023: قدمت أونو مايندا مجموعتها الجديدة من مرشحات ما بعد البيع، بما في ذلك مرشح الوقود ومرشح الهواء ومرشح الزيت، للمركبات التجارية.

نطاق تقرير سوق مرشح الوقود للسيارات العالمي

المرشح للسيارات، مثل مرشح الوقود، يمنع العناصر الفيزيائية الموجودة في الوقود من دخول محرك السيارة. تُسمى المكونات المدمجة مع مرشح الوقود مجتمعة نظام مرشح الوقود للسيارات.

تم تقسيم تقرير سوق مرشح الوقود للسيارات حسب نوع الوقود (البنزين، الديزل، والوقود البديل)، نوع المركبة (السيارة الخاصة والمركبة التجارية)، قناة المبيعات (المعدات الأصلية وقطع الغيار)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وبقية العالم).

يقدم التقرير حجم السوق والتوقعات لسوق مرشح الوقود للسيارات بالقيمة (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| البنزين |

| الديزل |

| الوقود البديل |

| السليلوز |

| الاصطناعية (الزجاج والبوليستر) |

| المركبات متعددة الطبقات |

| عناصر فاصل المياه / المجمع |

| السيارات الخاصة | هاتشباك |

| سيدان | |

| سيارة رياضية متعددة الأغراض | |

| مركبة متعددة الأغراض | |

| المركبات التجارية الخفيفة | |

| المركبات التجارية المتوسطة والثقيلة | |

| دراجتان | |

| خارج الطريق | الآلات الزراعية |

| آلات البناء والتعدين |

| المعدات الأصلية | |

| قطع الغيار | تجار التجزئة المنظمون |

| المرائب المستقلة | |

| المنصات الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا ونيوزيلندا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| جنوب أفريقيا | |

| مصر | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع الوقود | البنزين | |

| الديزل | ||

| الوقود البديل | ||

| حسب وسائط الترشيح | السليلوز | |

| الاصطناعية (الزجاج والبوليستر) | ||

| المركبات متعددة الطبقات | ||

| عناصر فاصل المياه / المجمع | ||

| حسب نوع المركبة | السيارات الخاصة | هاتشباك |

| سيدان | ||

| سيارة رياضية متعددة الأغراض | ||

| مركبة متعددة الأغراض | ||

| المركبات التجارية الخفيفة | ||

| المركبات التجارية المتوسطة والثقيلة | ||

| دراجتان | ||

| خارج الطريق | الآلات الزراعية | |

| آلات البناء والتعدين | ||

| حسب قناة المبيعات | المعدات الأصلية | |

| قطع الغيار | تجار التجزئة المنظمون | |

| المرائب المستقلة | ||

| المنصات الإلكترونية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| جنوب أفريقيا | ||

| مصر | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق مرشح الوقود للسيارات؟

يُقدر السوق بـ 13.23 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 14.48 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود الطلب العالمي على مرشحات الوقود؟

تحتل آسيا والمحيط الهادئ على 41.85% من الإيرادات العالمية، مستفيدة من إنتاج المركبات واسع النطاق في الصين والهند.

لماذا لا تزال مرشحات الديزل مهمة رغم الكهربة؟

تستمر الشاحنات والآلات خارج الطريق والعديد من سيارات الدفع الرباعي في الاعتماد على محركات الديزل التي تتطلب مرشحات فصل المياه المتقدمة للامتثال لمعايير الوقود منخفض الكبريت للغاية

ما مدى سرعة نمو سوق قطع الغيار عبر الإنترنت؟

من المتوقع أن تتوسع القنوات الإلكترونية بمعدل نمو سنوي مركب قدره 4.77% حيث تبسط المنصات الرقمية مطابقة وحدات حفظ المخزون وتسرع التسليم.

أي نوع من وسائط الترشيح يكتسب حصة بأسرع معدل؟

تنمو المركبات الاصطناعية بمعدل نمو سنوي مركب قدره 3.16% لأنها تقدم فترات خدمة أطول وتتحمل كيميائيات الوقود الحيوي العدوانية.

آخر تحديث للصفحة في: