حجم وحصة سوق محرك المركبات خارج الطريق السريع

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

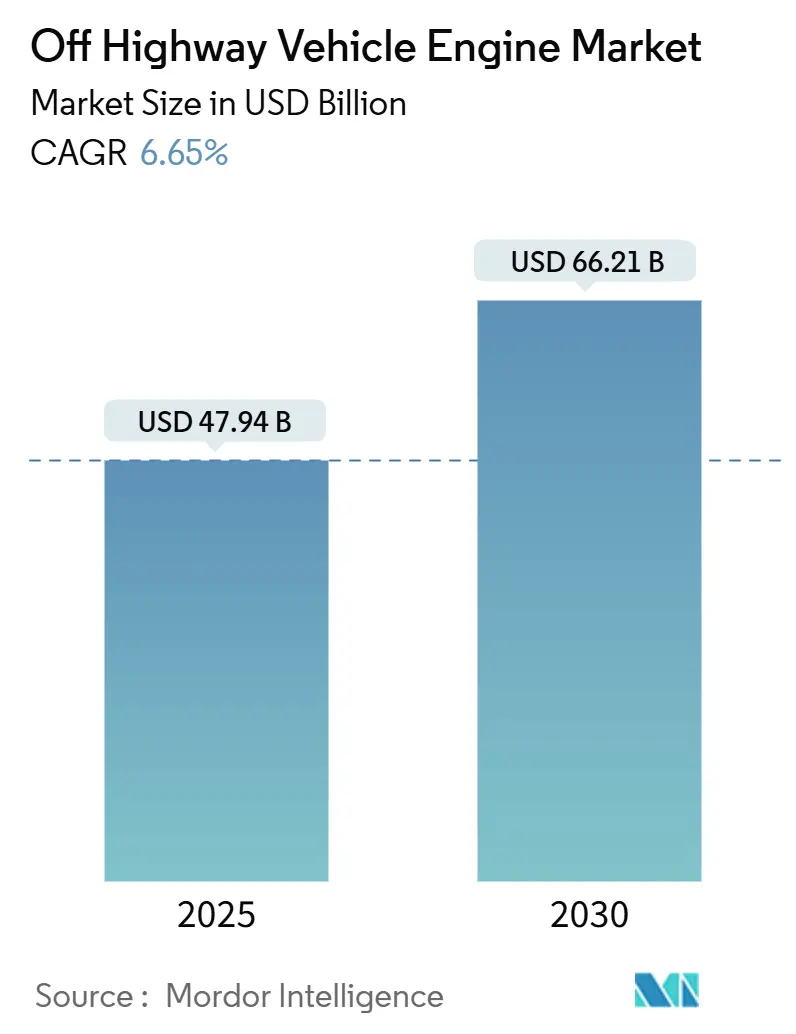

| حجم السوق (2025) | 47.94 مليار دولار أمريكي |

| حجم السوق (2030) | 66.21 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.65% CAGR |

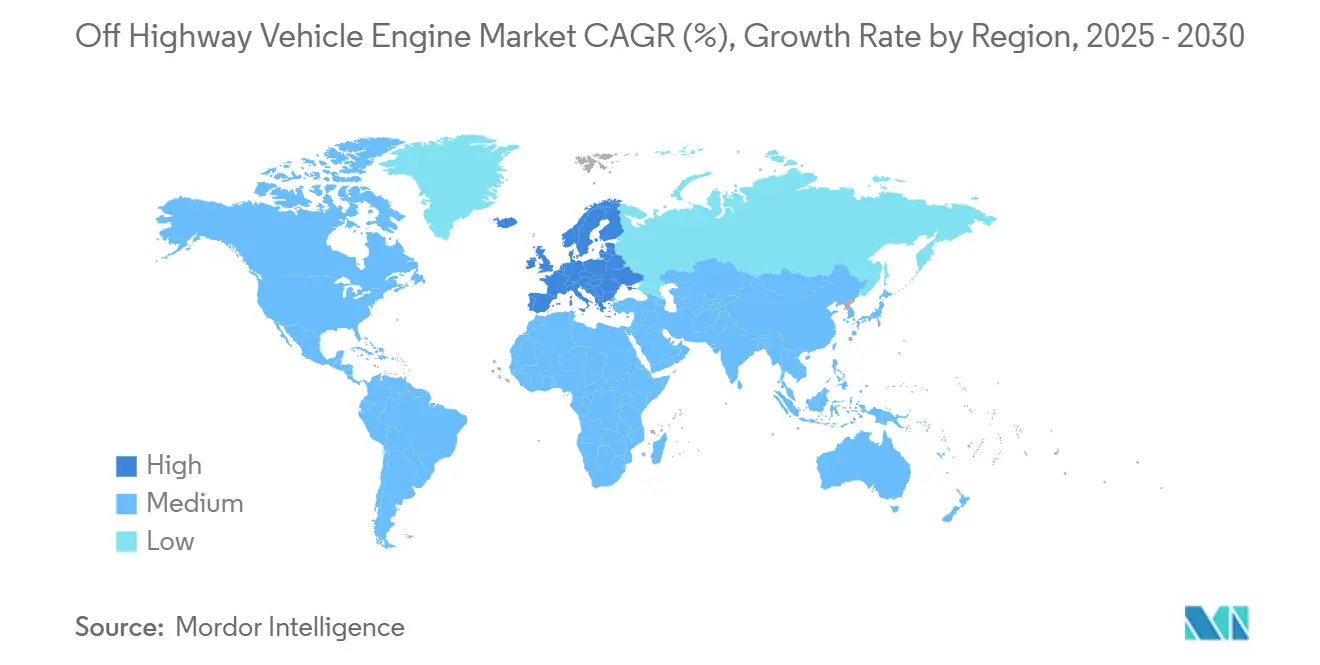

| أسرع سوق نمواً | أوروبا |

| أكبر سوق | آسيا والمحيط الهادئ |

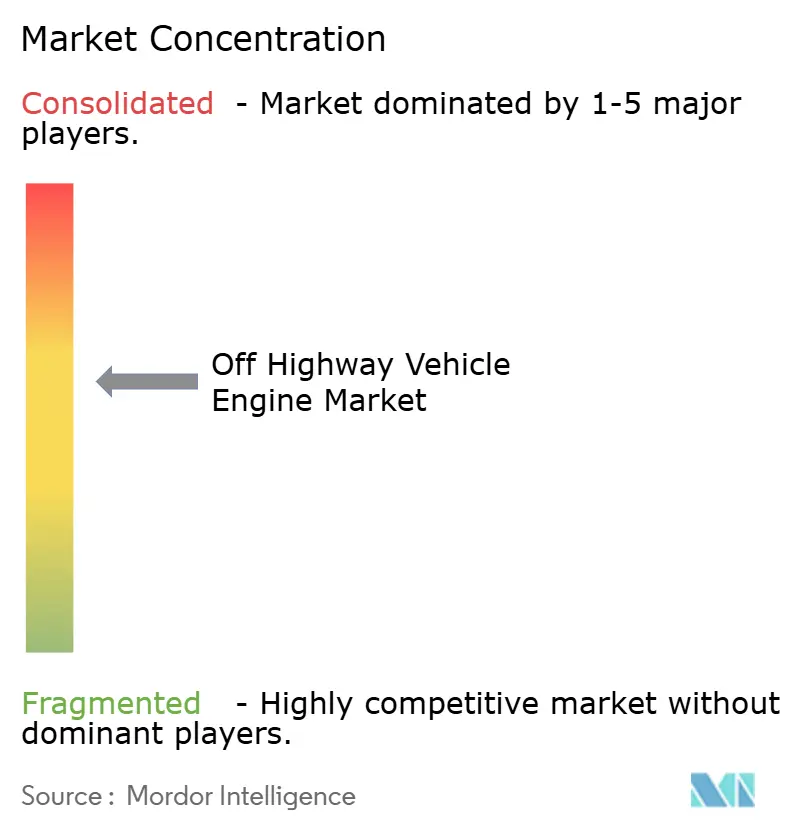

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق محرك المركبات خارج الطريق السريع بواسطة موردور إنتليجنس

يُقدر حجم سوق محرك المركبات خارج الطريق السريع بـ 47.94 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 66.21 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 6.65% خلال فترة التوقعات (2025-2030). إن زيادة الإنفاق على البنية التحتية وقوانين الانبعاثات الأكثر صرامة والميكنة المتزايدة عبر تطبيقات الزراعة والتعدين ومعالجة المواد تعيد تشكيل الطلب على المحركات. يبقى النمو مرتكزاً على تقنية الديزل ولكن المنصات الهجينة-الكهربائية وغير المحددة بنوع الوقود توسع بصمتها، مدعومة بالتقدم السريع في التطبيقات التكنولوجية والصيانة التنبؤية والتوافق مع زيت الخضار المعالج بالهيدروجين ووقود الديزل المتجدد.

النقاط الرئيسية للتقرير

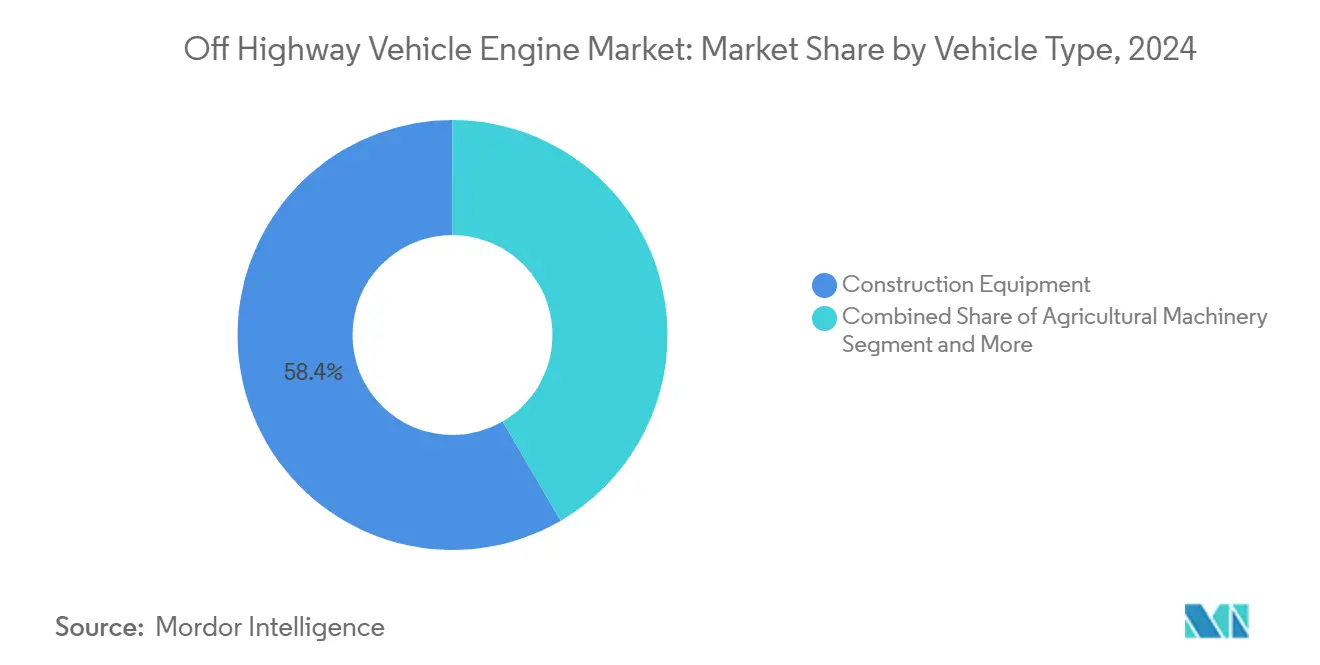

- حسب نوع المركبة، احتل قطاع معدات البناء 58.36% من حصة السوق في سوق محركات المركبات خارج الطريق السريع في 2024، بينما تتقدم اللوادر الكهربائية المدمجة بمعدل نمو سنوي مركب قدره 6.27% حتى 2030.

- حسب الطاقة الإخراجية، استحوذ قطاع 31-70 حصان على 64.51% من حصة السوق في سوق محرك المركبات خارج الطريق السريع في 2024 ويتوسع بمعدل نمو سنوي مركب قدره 7.02% بين 2025 و2030.

- حسب نوع الوقود، احتفظت محركات الديزل بحصة 89.71% في 2024؛ أنظمة الدفع الهجينة-الكهربائية وخلايا الوقود تمثل القطاع الأسرع نمواً، بمعدل نمو سنوي مركب قدره 5.39% حتى 2030.

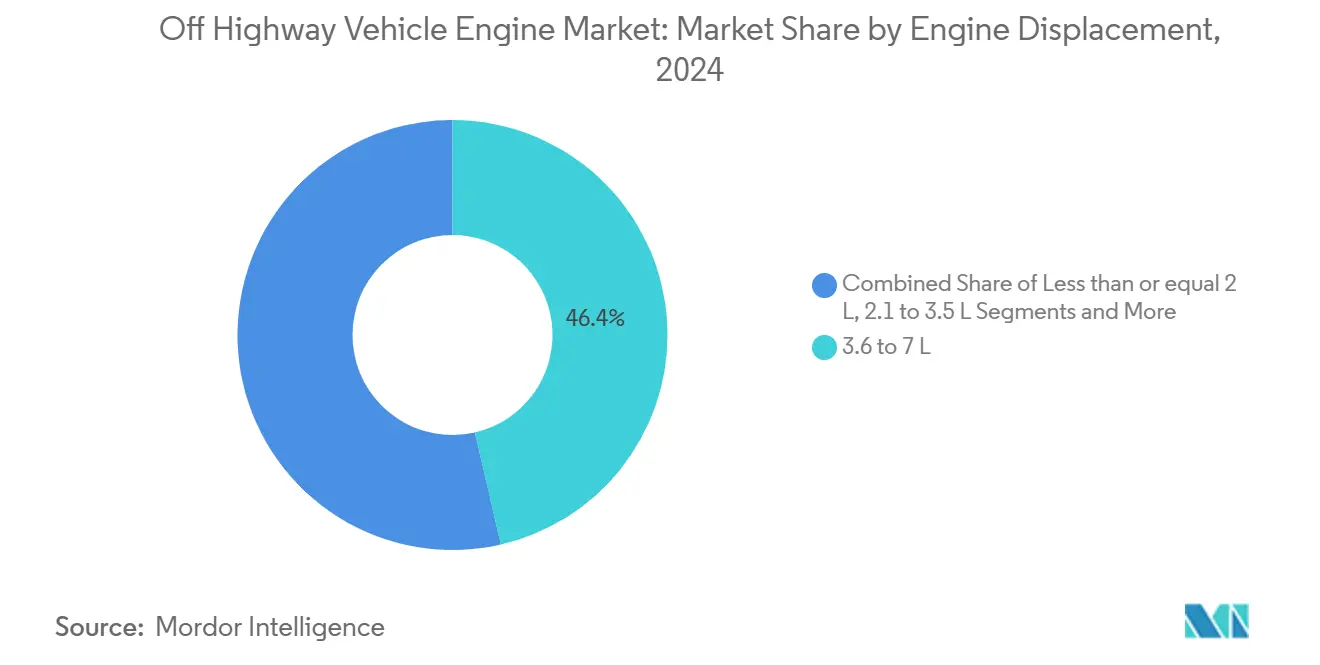

- حسب سعة المحرك، تصدرت وحدات 3.6-7 لتر بـ 46.38% من الإيرادات في 2024، بينما تُظهر المحركات تحت 2 لتر أعلى معدل نمو سنوي مركب قدره 6.12% خلال فترة التوقعات.

- حسب تقنية الدفع، هيمنت أنظمة محرك الاحتراق الداخلي التقليدية بحصة 87.62% في 2024؛ الحلول الكهربائية البطارية تنمو بمعدل نمو سنوي مركب قدره 6.73%.

- حسب الجغرافيا، سيطرت آسيا والمحيط الهادئ على 38.17% من الإيرادات في 2024؛ أوروبا تسجل أقوى معدل نمو سنوي مركب قدره 7.19% حتى 2030.

اتجاهات ورؤى سوق محرك المركبات خارج الطريق السريع العالمي

تحليل تأثير المحركات

| المحرك | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| خط أنابيب البنية التحتية العالمية الضخم | +1.8% | عالمي، متركز في بلدان مجموعة الدول السبع وممر مبادرة الحزام والطريق | طويل المدى (≥ 4 سنوات) |

| تنامي ميكنة الزراعة | +1.2% | آسيا والمحيط الهادئ الأساسية، توسع أفريقيا جنوب الصحراء | متوسط المدى (2-4 سنوات) |

| معايير المرحلة الخامسة / الفئة الخامسة الأكثر صرامة | +0.9% | أمريكا الشمالية والاتحاد الأوروبي، انتشار إلى آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| تحول الشركات المصنعة للمعدات الأصلية إلى محرك معياري جاهز للهجين | +0.7% | عالمي، تقوده أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| الصيانة التنبؤية المدفوعة بالتطبيقات التكنولوجية | +0.5% | أمريكا الشمالية والاتحاد الأوروبي، تتوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| توافق زيت الخضار المعالج بالهيدروجين/الديزل المتجدد | +0.4% | الاتحاد الأوروبي وأمريكا الشمالية، أسواق آسيا والمحيط الهادئ المختارة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

خط أنابيب البنية التحتية العالمية الضخم (مجموعة الدول السبع ومبادرة الحزام والطريق)

قانون الاستثمار في البنية التحتية والوظائف بقيمة 1.2 تريليون دولار أمريكي يدفع نمو مبيعات معدات البناء السنوية بنسبة 10% عبر الولايات الوسطى الأمريكية. الاستثمارات المتوازية في إطار مبادرة الحزام والطريق الصينية تحفز الطلب على الحفارات الثقيلة والجرافات عبر أفريقيا وجنوب شرق آسيا وأوروبا الشرقية. شحن المصدرون الصينيون آلات بناء إلى الخارج أكثر مما باعوه محلياً لأول مرة في 2023، مما يعيد توازن سلاسل التوريد العالمية ويعزز الحجم في سوق محرك المركبات خارج الطريق السريع. نوافذ التمويل متعددة السنوات تمكن الشركات المصنعة من زيادة الطاقة وتحسين التصاميم الجاهزة للهجين بثقة.

تنامي ميكنة الزراعة في آسيا والمحيط الهادئ وأفريقيا

وصل اختراق الجرارات إلى 74% من المزارع في جنوب آسيا في 2024، بينما تجاوزت مضخات المياه وآلات الدرس 65% من التبني. ارتفاع الأجور الريفية عبر الهند والصين يدفع المزارع نحو الممارسات كثيفة رؤوس الأموال، مما يخلق طلب استبدال ثابت في نطاق 30-120 حصان. لا تزال أفريقيا جنوب الصحراء تتأخر عن أمريكا الجنوبية في الميكنة، مما يشير إلى مجموعة قابلة للوصول كبيرة الحجم للمحركات المدمجة الموفرة للوقود التي تؤدي بشكل موثوق في ظروف الحقل القاسية. النماذج التجارية الموجهة للخدمة تسمح لأصحاب الحيازات الصغيرة بالوصول إلى الآلات دون ملكية، مما يوسع وصول السوق لموردي المحركات ويدعم أكثر سوق محرك المركبات خارج الطريق السريع.

معايير المرحلة الخامسة / الفئة الخامسة الأكثر صرامة تثير دورات الشراء المسبق والتحديث

تهدف كاليفورنيا إلى خفض أكاسيد النيتروجين بنسبة 90% والجسيمات بما يصل إلى 75% للمحركات فوق 19 كيلو وات بدءاً من 2029. قوانين المرحلة الخامسة المماثلة في الاتحاد الأوروبي حفزت بالفعل موجات الشراء المسبق في 2024، خاصة للمعدات 56-130 كيلو وات. تفيد كوماتسو بأكثر من 90% كفاءة التجديد السلبي من استراتيجية فلتر جسيمات الديزل، مما يمنح مالكي الأساطيل خيارات التحديث التي تتجنب الإلغاء المبكر. هذه اللوائح تسرع البحث والتطوير في الاختزال التحفيزي الانتقائي والتشخيص المحمول وتصاميم محرك الاحتراق الداخلي القادرة على الهيدروجين، مما يبقي الامتثال في مركز خرائط طريق المنتجات عبر سوق محرك المركبات خارج الطريق السريع.

تحول الشركات المصنعة للمعدات الأصلية إلى منصات المحركات المعيارية الجاهزة للهجين

الشركات المصنعة بقيادة كامينز و أغكو باور تطلق عائلات تقبل الديزل وزيت الخضار المعالج بالهيدروجين والإيثانول أو الهيدروجين دون إعادة تصميم الهيكل. منصة هيلم™ تدمج كتلة مشتركة وضوابط ومساعدات بينما تسمح بحزم معالجة لاحقة متغيرة.[1]كامينز إنك، "نظرة عامة على تقنية هيلم™"، cummins.comهذه المعيارية تقلص تكاليف التطوير وتقصر أوقات قيادة الشهادات وتدع أساطيل التأجير توحيد قطع الغيار عبر مخزونات الوقود المختلط. الأحكام الجاهزة للهجين للمحركات الكهربائية ووحدات البطاريات تجعل الاستثمارات مقاومة للمستقبل أيضاً، مما يحمي تنافسية سوق محرك المركبات خارج الطريق السريع وسط الكهربة.

تحليل تأثير المعوقات

| المعوق | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تسارع الكهربة | -1.1% | أمريكا الشمالية والاتحاد الأوروبي، يتوسع عالمياً | متوسط المدى (2-4 سنوات) |

| تصاعد تكلفة المعالجة اللاحقة | -0.8% | عالمي، حاد في الأسواق الناشئة | قصير المدى (≤ سنتان) |

| تقلبات أسعار السلع | -0.6% | مراكز التصنيع العالمية | قصير المدى (≤ سنتان) |

| أساطيل التأجير تمدد فترات الإصلاح العام | -0.3% | أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تسارع كهربة المعدات المدمجة

استحوذت اللوادر الكهربائية ذات العجلات على 10% من المبيعات الصينية في 2024، مع بيع 6,000-7,000 آلة بناء كهربائية في جميع أنحاء العالم. التكافؤ في التكلفة الذي حققته عدة شركات صينية مصنعة للمعدات الأصلية يضغط على موردي المحركات التقليديين في فئة تحت 100 حصان. المناطق الحضرية الأوروبية تقيد الديزل، مما يسرع تبني البطاريات للهدم الداخلي ومهام معالجة النفايات. ومع ذلك، عمليات التعدين بعيدة المدى والغابات والمحاجر على مدار 24 ساعة لا تزال تعتمد على الديزل بسبب كثافة الطاقة واحتياجات التزود السريع بالوقود، مما يحافظ على الطلب الأساسي داخل سوق محرك المركبات خارج الطريق السريع.

تصاعد تكلفة المعالجة اللاحقة مقابل المشترين الحساسين للأسعار

مرشحات المرحلة الخامسة وأنظمة الاختزال التحفيزي الانتقائي قريبة الاقتران تضيف 1,800-3,200 دولار أمريكي إلى المحركات ثقيلة الخدمة، مما يرفع أسعار الوحدة بما يصل إلى 25%. بيوت التأجير الأصغر والمقاولون في جنوب شرق آسيا غالباً ما يؤجلون الترقيات أو يتجهون إلى واردات الفئة الثالثة المستعملة، مما يبطئ مبيعات الوحدات. تعقد الصيانة يزداد أيضاً، مما يتطلب فنيين مهرة في جرعات اليوريا والتنظيف الدوري للرماد. يجب على الموردين تصميم متغيرات أقل مواصفات للأسواق التي تفتقر إلى الإنفاذ، موازنة الامتثال مع القدرة على تحمل التكاليف في سوق محرك المركبات خارج الطريق السريع.

تحليل القطاعات

حسب نوع المركبة: معدات البناء تهيمن بينما التعدين ينتعش

ولدت معدات البناء 58.36% من إيرادات سوق محرك المركبات خارج الطريق السريع في 2024، موقف معزز بالحفز الحكومي في الطرق والجسور وأنظمة النقل. المشاريع الضخمة في آسيا والمحيط الهادئ، مع موجة التمويل الأمريكية، تدعم الطلب على الحفارات والجرافات واللوادر التي تعتمد على كتل 121-400 حصان. معدات التعدين تُظهر زخماً متجدداً لأن مشاريع النحاس والليثيوم والنيكل تتوسع لتلبية سلاسل توريد البطاريات. منافذ الغابات ومعالجة المواد تفضل المحركات مثل جون دير باورتك™ PSS 9.0 لتر التي تقدم حتى 330 حصان في التضاريس الوعرة. اللوادر الكهربائية المدمجة تسجل معدل نمو سنوي مركب 6.27%، مما يوضح نجاح الكهربة المبكر حيث دورات الواجب والوصول للشحن قابلة للتنبؤ. ومع ذلك، الديزل عالي القدرة الحصانية يبقى أساسياً لمجارف التعدين على مدار الساعة والنقل تحت الأرض، مما يدعم الحجم في سوق محرك المركبات خارج الطريق السريع.

أساطيل البناء المدمجة في أوروبا تتبنى التطبيقات التكنولوجية لتقليم ساعات التشغيل على الخمول، خفض حرق الوقود بنسبة 12% وإطالة فترات الإصلاح العام. المشغلون الآسيويون لتأجير يفضلون المحركات المعيارية مع سهولة الوصول للخدمة، مما يبقي وقت التوقف منخفضاً في المواقع الحضرية المزدحمة. مشاريع الحزام والطريق في أفريقيا تجذب الطلب على المحركات متوسطة المدى 90-200 كيلو وات التي توازن كفاءة الوقود والمتانة. كبرى شركات التعدين في أمريكا اللاتينية تطلب أنظمة دفع متوافقة مع المرحلة الخامسة للاتحاد الأوروبي لجعل الأصول مقاومة للمستقبل ضد القوانين المحلية المشددة. معاً، هذه الديناميكيات تبقي معدات البناء في الموقع القطبي بينما التعدين يوسع تدريجياً حصته من سوق محرك المركبات خارج الطريق السريع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الطاقة الإخراجية: محركات 31-70 حصان متوسطة المدى تقود مسار النمو

استحوذت فئة 31-70 حصان على 64.51% من حصة سوق محرك المركبات خارج الطريق السريع في 2024 وتسجل معدل نمو سنوي مركب 7.02% حتى 2030، مدفوعة بالحفارات المدمجة واللوادر الانزلاقية والجرارات متوسطة الحجم المستخدمة في حقول الأرز والبستنة. التكثيف الحضري يستدعي آلات قابلة للمناورة تناسب الشوارع الضيقة وتقلل الأضرار الجانبية على الأسطح المكتملة. الشركات المصنعة للمعدات الأصلية تدمج وظائف البدء-الإيقاف وخرائط الوقود المتقدمة، مدعية خفض استهلاك بأرقام مضاعفة يجذب مديري الأساطيل. منصات التطبيقات التكنولوجية تصور وقت التشغيل على الخمول وتمكن تعديلات المعايير عبر الهواء لتلبية قيود الضوضاء أو الانبعاثات المحلية دون زيارات الوكالة.

الأقواس الأعلى فوق 400 حصان تخدم شاحنات التعدين والمجارف الهيدروليكية الكبيرة، قطاعات حيث كاتربيلر 3512B-EUI بقوة 1,450 حصان يبقى معياراً. رغم أحجام الوحدات المنخفضة، هذه المحركات تفرض أسعار عالية وإيرادات قطع غيار ما بعد البيع. بالمقابل، منصات تحت 30 حصان تعاني الأكثر من تعدي الكهربة لأن حزم البطاريات الآن تقدم أداء نوبة كاملة لرعاية الحدائق وملاعب الغولف والمهام البلدية الصغيرة. الاستقطاب الناتج يوجه إنفاق البحث والتطوير نحو المنتجات متوسطة المدى التي ترسو سوق محرك المركبات خارج الطريق السريع بينما تحافظ على خطوط الهيبة عالية القدرة الحصانية.

حسب نوع الوقود: الديزل يحتفظ بالحجم لكن البدائل تكسب حصة

سيطر الديزل على 89.71% من حصة سوق محرك المركبات خارج الطريق السريع في 2024 بسبب كثافة الطاقة التي لا تضاهى وشبكة التزود بالوقود المنتشرة في كل مكان. كامينز تؤيد استخدام زيت الخضار المعالج بالهيدروجين 100% عبر تشكيلتها عالية القدرة الحصانية، واعدة بتوفير حتى 90% من غازات الدفيئة. كاليفورنيا تفرض بالفعل الديزل المتجدد لأساطيل الولاية خارج الطريق، مما يوضح التوافق السياسي الذي يدعم الوقود السائل منخفض الكربون. المكدسات الهجينة-الكهربائية وخلايا الوقود تنمو بمعدل نمو سنوي مركب 5.39% لأن لوادر المحاجر وأوناش الموانئ ومشاريع النقل الحضري تختبر الهجائن الديزل-البطارية لخفض انبعاثات التشغيل على الخمول بينما تحتفظ بالعزم الأقصى. البنزين يحتل مكانة صغيرة في المركبات المرافقية الخفيفة ومنصات العمل الجوية المتخصصة، رغم أن تحسينات التكلفة في بطاريات فوسفات الحديد الليثيوم تهدد طول عمره.

تنويع الوقود يضمن أن بناة المحركات يقدمون ضغوط حقن قابلة للتكوين وأطقم الوقود المزدوج وتحديثات البرمجيات لاستيعاب حدود المزج الإقليمية. هذه المرونة تساعد في الدفاع عن أحجام الديزل بينما تنعم الانتقال نحو أهداف صافي الصفر في سوق محرك المركبات خارج الطريق السريع.

حسب سعة المحرك: كتل 3.6-7 لتر تحقق النقطة المثالية للقوة-الكفاءة

الوحدات بين 3.6 لتر و7 لتر استحوذت على 46.38% من حصة سوق محرك المركبات خارج الطريق السريع في 2024، مدعومة اللوادر الخلفية وحاصدات قصب السكر والحفارات 70 طن التي تتطلب عزم مستدام لكن يجب أن تراقب فواتير الوقود. منصة كاتربيلر C13D 13 لتر ترفع القوة بنسبة 20% والعزم بنسبة 25% مقارنة بسلفها، مما يُظهر شهية الشركة المصنعة للمعدات الأصلية لناتج أكثر كثافة في نفس غلاف الحزمة. تحت 2 لتر، نمت المبيعات بمعدل نمو سنوي مركب 6.12% لأن الحفارات اليابانية الصغيرة والجرارات الأوروبية المدمجة تطبق الاحتراق المتقدم الخالي من إعادة تدوير غاز العادم والحقن الموحد لتلبية المرحلة الخامسة دون مرشحات الجسيمات. فوق 7 لتر، شاحنات نقل التعدين والكاشطات الكبيرة تسعى لوحدات سعة أعلى للموثوقية تحت عوامل التحميل المستمرة 100%.

تشريعات الانبعاثات تدفع الشركات المصنعة للمعدات الأصلية لتقليل الحجم حيثما أمكن، دافعة الشواحن التوربينية وضغوط الأسطوانات الأعلى وإعادة تدوير غاز العادم المبردة لاستعادة القوة المفقودة. في الوقت نفسه، الوقود المتجدد وحاقنات المرحلة المزدوجة تطيل عمر الكتل الأكبر التي تخدم النطاق العالي من سوق محرك المركبات خارج الطريق السريع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب تقنية الدفع: هيمنة محرك الاحتراق الداخلي تستمر بينما البطاريات تكسب موطئ قدم

ولدت أنظمة محرك الاحتراق الداخلي التقليدية 87.62% من حصة سوق محرك المركبات خارج الطريق السريع في 2024، حيث تبقى حزم البطاريات ثقيلة ومكلفة لدورات الواجب التي تتجاوز ثماني ساعات. نمو كهربائي البطارية بمعدل نمو سنوي مركب 6.73% يتركز في الوظائف البلدية ومعالجة النفايات والهدم الداخلي مع الوصول إلى الشحن ثلاثي الأطوار. الموانئ الأوروبية تتبنى كاشطات الوصول الهجينة التي تحصد طاقة الكبح لخفض استخدام الوقود بما يقرب من خمسي الاستخدام الإجمالي. الشركات المصنعة للمعدات الأصلية تصمم مكونات قابلة للتبديل: نموذج محرك الاحتراق الداخلي ونظيره البطارية يشتركان في الكبائن والهياكل والهيدروليك، مما يبسط الشراء لبيوت التأجير.

نماذج خلايا الوقود الهيدروجيني الأولية تثبت الوعد للوادر التعدين 400 كيلو وات حيث البطاريات تقصر. لكن تكاليف البنية التحتية تبقي التوزيعات هامشية حتى 2030. رداً على ذلك، موردو المحركات يدفعون توافق الوقود الإلكتروني ومخاليط الميثانول، موسعين صلة المنتج بينما يحمون الإيرادات في سوق محرك المركبات خارج الطريق السريع.

التحليل الجغرافي

احتفظت آسيا والمحيط الهادئ بـ 38.17% من الإيرادات في 2024 بسبب برامج البنية التحتية واسعة النطاق وتسارع ميكنة المزارع. صدرت الصين معدات بناء أكثر مما باعت في الداخل خلال 2023، مما يوسد الضعف المحلي ويخلق قناة عالمية للمحركات المنتجة في تشانغشا وشوتشو. إعانات الحكومة الهندية تحسن قدرة تحمل الجرارات، رافعة أحجام التجزئة 2025 رغم تقلبات الرياح الموسمية. الطلب ينحرف نحو وحدات 31-120 حصان تناور في مواقع العمل الحضرية المزدحمة أو قطع المزارع الصغيرة. الشركات المصنعة للمعدات الأصلية الإقليمية تفضل المحركات المعيارية المعتمدة للفئة الثالثة والمرحلة الخامسة حتى يتمكنوا من الشحن إلى أفريقيا أو أوروبا دون إعادة هندسة، مما يعزز قابلية التوسع لسوق محرك المركبات خارج الطريق السريع.

أوروبا، تنمو بمعدل نمو سنوي مركب 7.19%، تستفيد من استثمارات امتثال المرحلة الخامسة وتركيز الصفقة الخضراء على السكك الحديدية والطاقة المتجددة ومرافق الاقتصاد الدائري. العملاء يعطون أولوية لمرشحات الجسيمات مع التجديد السلبي والتطبيقات التكنولوجية، مدمجين لوحات محاسبة الكربون. محفظة كوماتسو للمرحلة الخامسة تثبت التشغيل الخالي من الصيانة لمدة أطول، اقتراح مقنع لشركات التأجير التي تواجه أهداف استخدام ضيقة.[2]كوماتسو المحدودة، "حلول انبعاثات المرحلة الخامسة"، komatsu.eu البلديات الأوروبية تختبر أيضاً شاحنات رفض محرك الاحتراق الداخلي الهيدروجيني، مدعومة البحث والتطوير للمورد في الوقود البديل.

أمريكا الشمالية تستفيد من قانون الاستثمار في البنية التحتية والوظائف، الذي يدعم الطلب المستدام على المحركات لتجديدات الطرق السريعة بين الولايات واستبدالات الجسور وحفر الموانئ. قوانين كاليفورنيا المقبلة للفئة الخامسة تضع أصعب معيار عالمي، دافعة الشركات المصنعة للمعدات الأصلية لاختبار الاختزال التحفيزي الانتقائي الجيل القادم وأجهزة استشعار الأمونيا عدة سنوات قبل الإنفاذ. أمريكا الجنوبية والشرق الأوسط وأفريقيا تمثل مناطق نمو عالي لكن حساسة للتكلفة. الرياح المعاكسة للعملة وثغرات التمويل تحد من الاختراق الفوري لكن تقدم ارتفاع كما تتحسن دورات السلع والمقرضون متعددو الأطراف يرعون الطرق ومحطات الطاقة ومخططات الري التي تعتمد على محركات متوسطة القدرة الحصانية الموثوقة المستوردة من آسيا أو المجددة في البرازيل.

المشهد التنافسي

سوق محرك المركبات خارج الطريق السريع يُظهر تركيز متوسط. كاتربيلر وكامينز وديري تتحكم في أكبر قاعدة مثبتة، محمية ببرمجيات خدمة ملكية وبصمات وكيل واسعة. كامينز أطلقت منصة هيلم™ التي تستضيف متغيرات الديزل والغاز الطبيعي والهيدروجين على عمود فقري مشترك، مخفضة تكاليف تبديل العميل عبر أنواع الوقود.

كاتربيلر قدمت عائلة C13D 456-690 حصان، محسنة كثافة القوة بنسبة 20% والعزم بنسبة 25% مقارنة بالنماذج السابقة، مما يزيد إنتاجية الحمولة لكل لتر وقود.[3]كاتربيلر إنك، "كتيب منصة محرك C13D"، cat.com ديري تؤكد على التطبيقات التكنولوجية من خلال سحابة JDLink™، التي ترفع البيانات التشغيلية كل خمس دقائق، مما يمكن استبدالات الأجزاء التنبؤية التي تقطع الوقت المتوقف غير المخطط بنسبة 30%.

المتحدون الصينيون مثل ويتشاي ويوتشاي يستفيدون من التكامل العمودي والتمويل الحكومي لتقديم محركات بنقاط أسعار 15-20% تحت النظراء الغربيين، خاصة في مشاريع الحزام والطريق. المتخصصون الأوروبيون بما في ذلك أغكو باور ودويتز يركزون على امتثال المرحلة الخامسة والوحدات الهجينة، شراكة مع شركات البطاريات لتقديم حزم جاهزة. الهوامش تعتمد على قطع غيار ما بعد البيع واتفاقيات الخدمة الممتدة التي يمكن أن تعادل 40% من الربح مدى الحياة. كثافة رأس المال في السوق وتعقد الشهادات تردع الداخلين الجدد، لكن التحولات السياسية نحو أساطيل صفر انبعاثات تفتح منافذ لشركات خلايا الوقود الناشئة ومدمجي أنظمة البطاريات.

قادة صناعة محرك المركبات خارج الطريق السريع

-

كامينز إنك

-

كاتربيلر إنك

-

ديري آند كومباني

-

ويتشاي باور كو

-

كوماتسو المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: كامينز قدمت محرك X10 متوسط التجويف للخدمة الثقيلة ضمن منصة هيلم™ 10 لتر، مقيم حتى 450 حصان و1,650 رطل-قدم عزم، مع الإنتاج المتسلسل مقرر لعام 2027.

- يناير 2025: كامينز أطلقت الجيل القادم 6.7 لتر تيربو ديزل لشاحنات رام الثقيلة 2025، مقدمة 430 حصان و1,075 رطل-قدم عزم جانب إدارة البدء البارد المحسنة.

- أكتوبر 2024: مجلس موارد الهواء في كاليفورنيا نشر معايير الفئة الخامسة المقترحة للديزل خارج الطريق، تطبق تدريجياً 2029-2034 مع خفض أعمق لأكاسيد النيتروجين والجسيمات ومسارات محرك الاحتراق الداخلي الهيدروجيني الاختيارية.

نطاق تقرير سوق محرك المركبات خارج الطريق السريع العالمي

محرك المركبة خارج الطريق السريع يُستخدم في مركبة خارج الطريق السريع (مركبة آلية غير مقصودة للقيادة أو التحرك على طريق عام).

سوق محرك المركبة خارج الطريق السريع مقسم حسب الطاقة الإخراجية (الآلات الزراعية (حتى 30 حصان، 30-50 حصان، 50-70 حصان، و70+ حصان)، آلات البناء (حتى 100 حصان، 100-120 حصان، 200-400 حصان، 400+ حصان)، نوع الوقود (البنزين، الديزل، والوقود الآخر)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا الجنوبية، والشرق الأوسط وأفريقيا). التقرير يقدم حجم السوق والقيمة لسوق محرك المركبة خارج الطريق السريع من ناحية القيمة (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الآلات الزراعية |

| معدات البناء |

| معدات التعدين |

| معدات الغابات ومعالجة المواد |

| أقل من أو يساوي 30 حصان |

| 31-70 حصان |

| 71-120 حصان |

| 121-400 حصان |

| أكثر من 400 حصان |

| الديزل |

| البنزين |

| الغاز الطبيعي/الحيوي |

| الهجين الكهربائي وخلايا الوقود |

| أقل من أو يساوي 2 لتر |

| 2.1 إلى 3.5 لتر |

| 3.6 إلى 7 لتر |

| أكثر من 7 لتر |

| محرك الاحتراق الداخلي التقليدي |

| الهجين |

| البطارية الكهربائية |

| خلية الوقود الكهربائية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| روسيا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | |

| مصر | |

| تركيا | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المركبة | الآلات الزراعية | |

| معدات البناء | ||

| معدات التعدين | ||

| معدات الغابات ومعالجة المواد | ||

| حسب الطاقة الإخراجية (حصان) | أقل من أو يساوي 30 حصان | |

| 31-70 حصان | ||

| 71-120 حصان | ||

| 121-400 حصان | ||

| أكثر من 400 حصان | ||

| حسب نوع الوقود | الديزل | |

| البنزين | ||

| الغاز الطبيعي/الحيوي | ||

| الهجين الكهربائي وخلايا الوقود | ||

| حسب سعة المحرك (لتر) | أقل من أو يساوي 2 لتر | |

| 2.1 إلى 3.5 لتر | ||

| 3.6 إلى 7 لتر | ||

| أكثر من 7 لتر | ||

| حسب تقنية الدفع | محرك الاحتراق الداخلي التقليدي | |

| الهجين | ||

| البطارية الكهربائية | ||

| خلية الوقود الكهربائية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| روسيا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | ||

| مصر | ||

| تركيا | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق محرك المركبات خارج الطريق السريع؟

يبلغ حجم سوق محرك المركبات خارج الطريق السريع 47.94 مليار دولار أمريكي في 2025 ومن المتوقع أن يقترب من 66.21 مليار دولار أمريكي بحلول 2030.

أي قطاع مركبات يستحوذ على أكبر حصة من الطلب على المحركات؟

معدات البناء تتصدر بحصة إيرادات 58.36% في 2024 بسبب برامج البنية التحتية العالمية المستمرة والتحضر.

أي منطقة تتوسع أسرع حتى 2030؟

أوروبا تسجل أعلى معدل نمو سنوي مركب 7.19% حيث امتثال انبعاثات المرحلة الخامسة وتحديث البنية التحتية يعزز مشتريات المعدات.

كم مهيمنة تقنية الديزل في السوق؟

محركات الديزل لا تزال تحتفظ بـ 89.71% من الإيرادات، رغم أن الحلول الهجينة-الكهربائية وخلايا الوقود ترتفع بمعدل نمو سنوي مركب 5.39%.

ما تأثير قوانين الفئة الخامسة في كاليفورنيا؟

اقتراح الفئة الخامسة يسرع دورات الشراء المسبق قبل 2029 ويجبر الشركات المصنعة على الاستثمار في خفض أكاسيد النيتروجين الأعمق والتشخيص المتقدم، مؤثراً على تصميم المحركات عالمياً.

لماذا محركات 31-70 حصان متوسطة المدى تنمو أسرع؟

البناء المدمج والجرارات متوسطة الحجم تفضل هذا النطاق من القوة، والشركات المصنعة للمعدات الأصلية تدمج التطبيقات التكنولوجية وميزات توفير الوقود التي ترفع الطلب، مدفوعة معدل نمو سنوي مركب 7.02% حتى 2030.

آخر تحديث للصفحة في: