حجم وحصة سوق أنظمة توصيل الوقود للسيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 5.41 مليار دولار أمريكي |

| حجم السوق (2030) | 7.09 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.61% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة توصيل الوقود للسيارات من قبل Mordor Intelligence

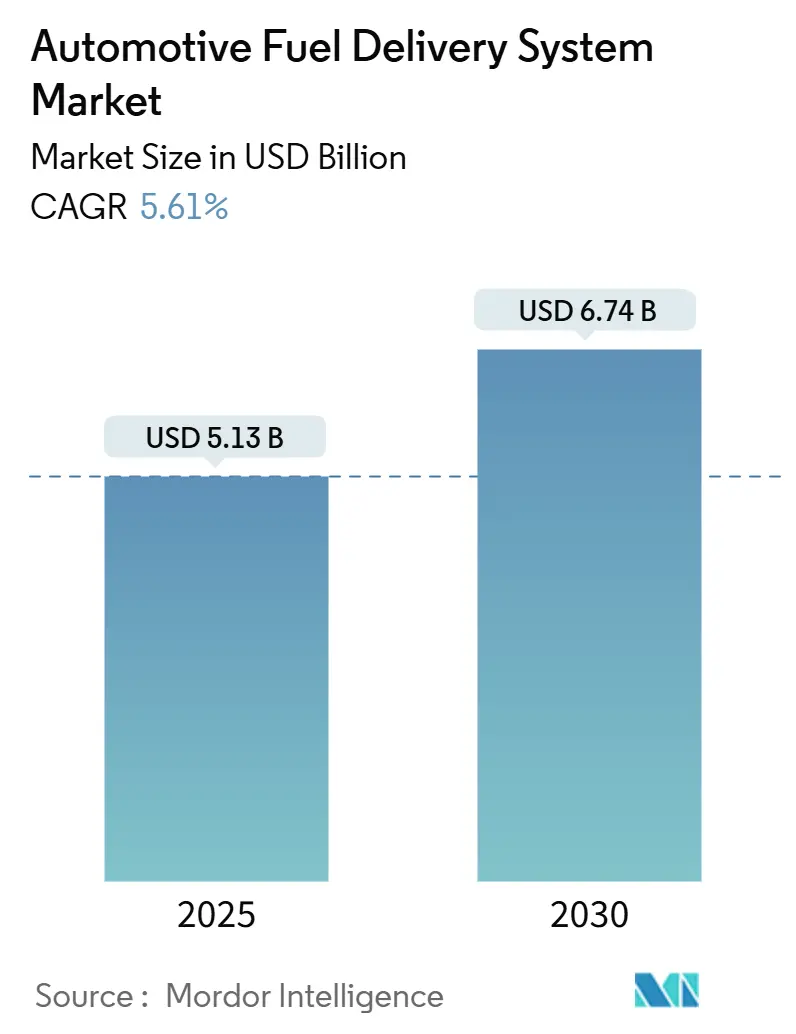

بلغ حجم سوق أنظمة توصيل الوقود للسيارات 5.13 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 6.74 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب 5.61%. يعكس مسار النمو قدرة القطاع على تلبية حدود الانبعاثات الأكثر صرامة مع البقاء ذا صلة في عصر الكهربة المتزايدة. قواعد Euro 7 التي تطبق من يوليو 2025 ومعايير EPA المرحلة 3، الفعالة في 2027، تدفع صانعي السيارات نحو وحدات حقن عالية الدقة وخطوط مقاومة للتآكل، مما يحافظ على الإنفاق الرأسمالي على هياكل محرك الاحتراق الداخلي الحديثة. يتبنى الموردون محافظ "محايدة تقنياً" تحافظ على تدفقات قيمة محرك الاحتراق الداخلي حية بينما تستعد لتحولات الطلب على السيارات المدمجة وخلايا الوقود، مما يحد من مخاطر الهبوط لسوق أنظمة توصيل الوقود للسيارات.

النقاط الرئيسية للتقرير

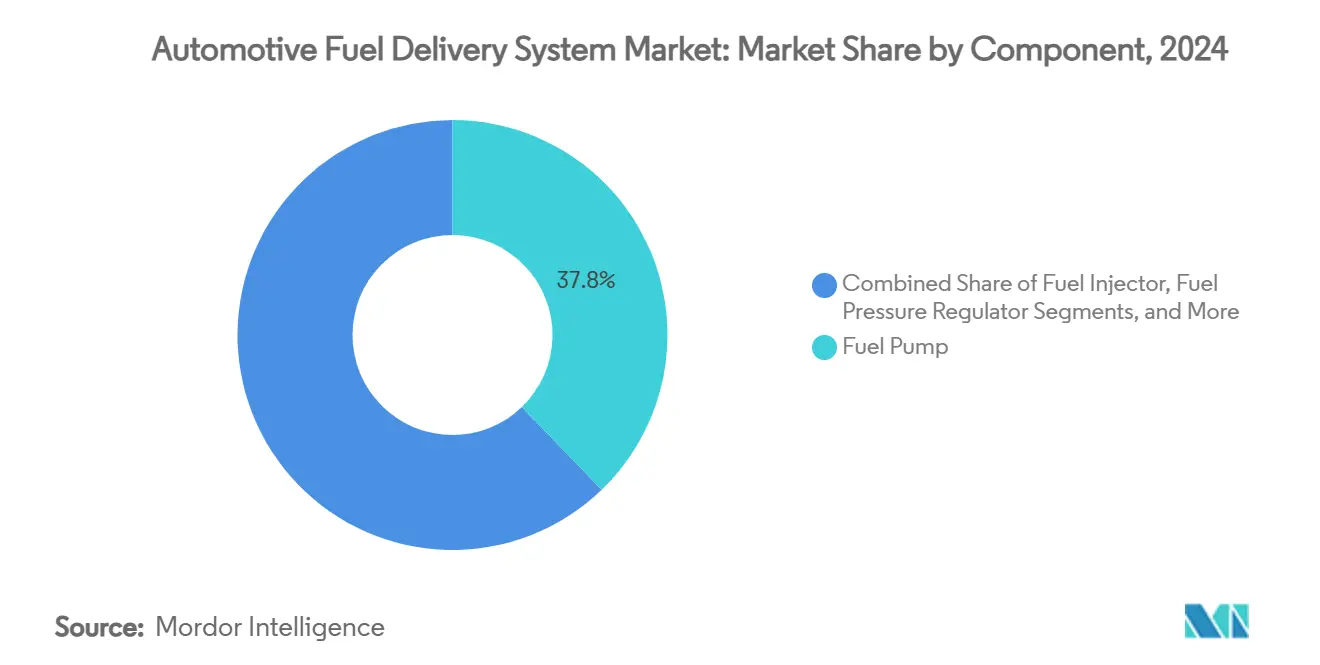

- حسب المكون، تصدرت مضخات الوقود بنسبة 37.81% من حصة سوق أنظمة توصيل الوقود للسيارات في عام 2024؛ من المتوقع أن تتوسع حواقن الوقود بمعدل نمو سنوي مركب 7.14% حتى 2030.

- حسب نوع المركبة، هيمنت سيارات الركاب بنسبة 64.33% من إيرادات سوق أنظمة توصيل الوقود للسيارات في عام 2024، بينما تستعد المركبات التجارية الخفيفة لمعدل نمو سنوي مركب 6.23% حتى عام 2030.

- حسب نوع الوقود، شكلت أنظمة البنزين 49.13% من حجم سوق أنظمة توصيل الوقود للسيارات في عام 2024؛ ستصعد أنظمة الهيدروجين بمعدل نمو سنوي مركب 12.22% خلال نفس الفترة.

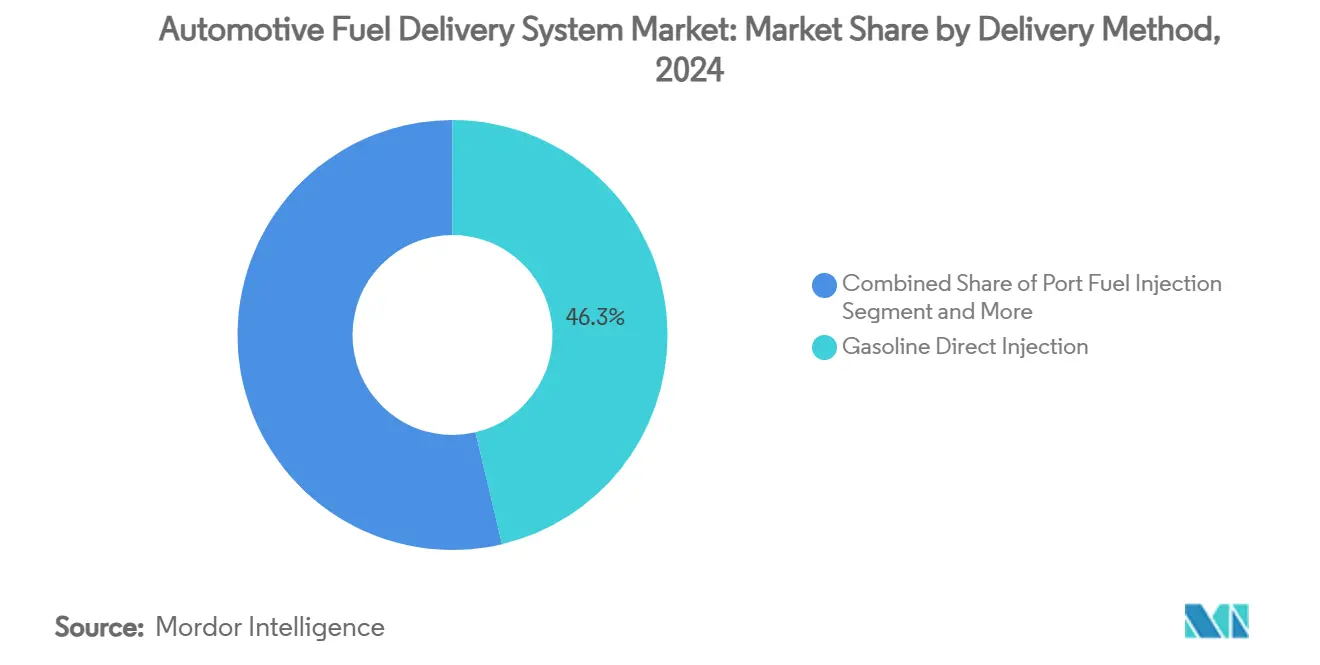

- حسب طريقة التوصيل، استحوذ حقن البنزين المباشر على 46.32% من إيرادات سوق أنظمة توصيل الوقود للسيارات وسينمو بأسرع معدل 6.44% نمو سنوي مركب حتى 2030.

- حسب قناة التوزيع، تصدرت أنظمة توصيل الوقود للشركة المصنعة للمعدات الأصلية (المثبتة في المصنع) بنسبة 81.08% من إيرادات سوق أنظمة توصيل الوقود للسيارات في عام 2024، بينما تستعد ما بعد البيع (الاستبدال) لمعدل نمو سنوي مركب 7.64% حتى عام 2030.

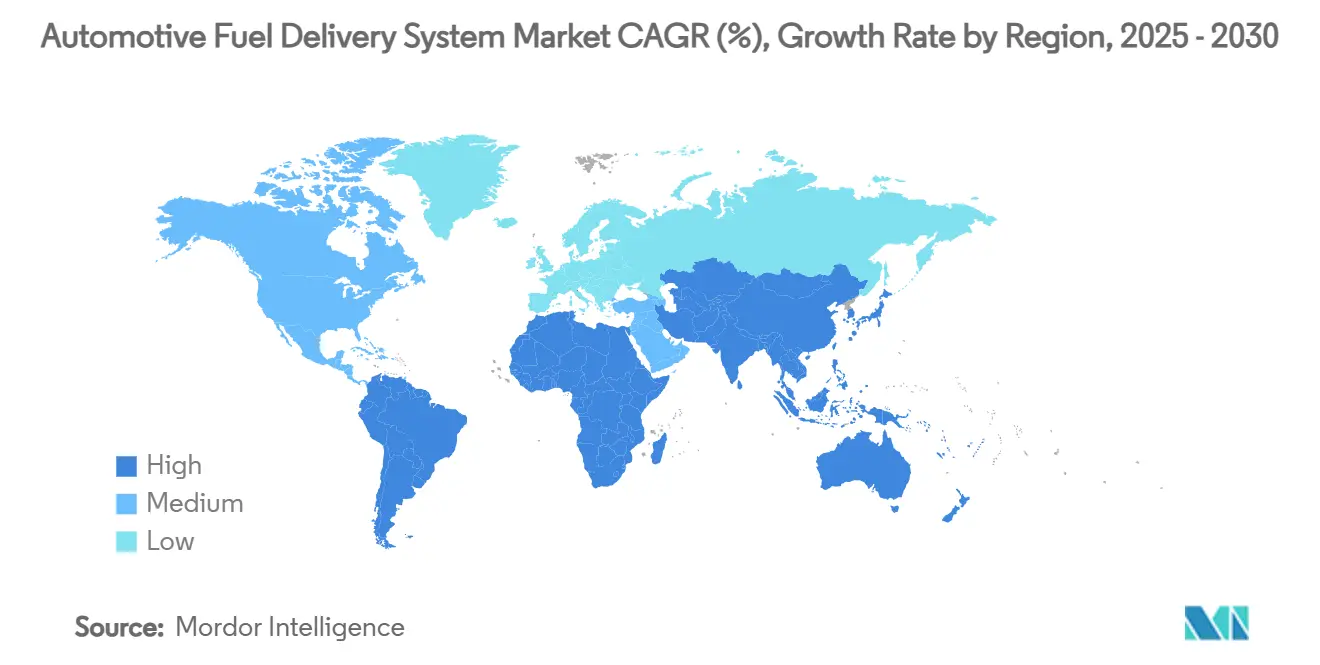

- حسب الجغرافيا، سيطرت منطقة آسيا والمحيط الهادئ على 38.55% من مبيعات سوق أنظمة توصيل الوقود للسيارات عام 2024 ومن المتوقع أن تسجل معدل نمو سنوي مركب 6.92% حتى 2030.

اتجاهات ورؤى السوق العالمي لأنظمة توصيل الوقود للسيارات

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| معايير الانبعاثات الصارمة تدفع الوحدات المتقدمة | +1.8% | أمريكا الشمالية والاتحاد الأوروبي، توسع إلى آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| ارتفاع إنتاج المركبات العالمي وتجديد الأسطول | +1.2% | عالمي (تركيز آسيا والمحيط الهادئ) | متوسط الأمد (2-4 سنوات) |

| تزايد الطلب على محركات حقن البنزين المباشر | +1.1% | عالمي، بقيادة الأسواق المتقدمة | متوسط الأمد (2-4 سنوات) |

| زيادة مبيعات المركبات التجارية الخفيفة | +0.7% | آسيا والمحيط الهادئ الأساسية، الشرق الأوسط وأفريقيا وأمريكا الجنوبية انتشار | طويل الأمد (≥ 4 سنوات) |

| دمج التشخيص الذكي داخل مضخات الوقود الكهربائية | +0.5% | أمريكا الشمالية والاتحاد الأوروبي، اعتماد تدريجي في آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| ارتفاع في خلائط الوقود الاصطناعي/الحيوي التي تتطلب خطوط مقاومة للتآكل | +0.4% | عالمي، اعتماد مبكر في الاتحاد الأوروبي وأجزاء مختارة من الولايات المتحدة | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

معايير الانبعاثات الصارمة تدفع وحدات توصيل الوقود المتقدمة

يشدد Euro 7 عتبات الجسيمات وأكاسيد النيتروجين لجميع محركات المركبات الخفيفة من نوفمبر 2026، بينما تقلص EPA المرحلة 3 أكاسيد النيتروجين إلى 35 ملغم/حصان-ساعة للشاحنات الثقيلة في 2027 [1] "Impacts of Euro 7," International Council on Clean Transportation, theicct.org. لذلك تقوم شركات صناعة السيارات بتوحيد مضخات الضغط العالي ومرشحات جسيمات البنزين عبر المنصات العالمية. ترتفع متطلبات المتانة إلى 160,000 كم، مما يدفع الموردين لتطوير حواقن طويلة العمر وقضبان مقاومة للتآكل، عوامل تدعم سوق أنظمة توصيل الوقود للسيارات حتى 2030.

ارتفاع إنتاج المركبات العالمي وتجديد الأسطول

تعافى إنتاج المركبات الخفيفة في عام 2025، وقصرت دورات الاستبدال حيث تجاوز متوسط عمر الأسطول 12 عاماً في أوروبا، مما عزز طلب المكونات لسوق أنظمة توصيل الوقود للسيارات. يقوم صانعو المركبات بتوطين المصانع في الهند وإندونيسيا والمكسيك، مما يخلق جذب المصادر الإقليمية لموردي الدرجة الأولى. يجدد مشغلو الأساطيل الأجهزة لتلبية معايير اقتصاد الوقود، مما يطيل صلة محرك الاحتراق الداخلي رغم اختراق السيارات الكهربائية.

تزايد الطلب على محركات حقن البنزين المباشر في سيارات الركاب

جهز الحقن المباشر 73% من مباني المركبات الخفيفة عام 2023 ويعمل الآن بضغوط خاملة قريبة من 300 رطل لكل بوصة مربعة وأحمال ذروة تتجاوز 2,200 رطل لكل بوصة مربعة [2] "Fact of the Week 1286: GDI Adoption," U.S. Department of Energy, energy.gov . تمكن الهندسة المعمارية محركات توربو مصغرة الحجم التي تلبي أهداف CAFE الأمريكية، ترتفع سنوياً بنسبة 2%. تتسع فرص ما بعد البيع مع انتهاء ضمانات المعدات الأصلية، مما يساعد سوق أنظمة توصيل الوقود للسيارات على الاحتفاظ بإيرادات الخدمة بعد البيع الأولي.

زيادة مبيعات المركبات التجارية الخفيفة

ترفع التحضر والتجارة الإلكترونية أميال التسليم للميل الأخير، وتطلب أساطيل المركبات التجارية الخفيفة في جنوب شرق آسيا وأفريقيا وأمريكا الجنوبية أجهزة وقود قوية وسهلة الصيانة. ضغط تنظيمي أقل على أكاسيد النيتروجين التجارية يعني استمرار قطارات نقل الحركة لمحرك الاحتراق الداخلي أطول من قطاعات الركاب، مما يحمي الإيرادات لسوق أنظمة توصيل الوقود للسيارات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النمو السريع للسيارات الكهربائية يقلل حصة محرك الاحتراق الداخلي | -1.5% | الصين، الاتحاد الأوروبي، كاليفورنيا | طويل الأمد (≥ 4 سنوات) |

| التقلبات في أسعار المواد الخام | -0.8% | عالمي | قصير الأمد (≤ سنتان) |

| تشديد معايير انبعاثات التبخر يرفع تكلفة النظام | -0.6% | أمريكا الشمالية والاتحاد الأوروبي، توسع عالمياً | متوسط الأمد (2-4 سنوات) |

| نقص أشباه الموصلات يعطل وحدات التحكم بالمضخة الإلكترونية | -0.4% | عالمي، مراكز السيارات عالية التقنية | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

النمو السريع للسيارات الكهربائية يقلل حصة محرك الاحتراق الداخلي

تسرع الصين وكاليفورنيا نحو ولايات انبعاثات صفرية كاملة بحلول 2035. زخم السيارات الكهربائية يقطع مجمعات أرباح محرك الاحتراق الداخلي المرتبطة بنسبة 50% متوقعة هذا العقد. مضخات الوقود والحواقن غائبة من منصات البطارية، مما يخلق رياح معاكسة طويلة الأمد، إلا أن الاختلافات الإقليمية تحافظ على صلة سوق أنظمة توصيل الوقود للسيارات في قطاعات المركبات الثقيلة والريفية والبلدان النامية.

التقلبات في أسعار المواد الخام لمكونات أنظمة الوقود

انجرف الفولاذ بين 800-1,000 دولار أمريكي/طن في عام 2024 بينما تجاوز النحاس 10,500 دولار أمريكي/طن، مما ضغط هوامش تشغيل المعادن والختم لأنظمة الوقود. يتحوط الموردون من خلال عقود متعددة السنوات والاستبدال، لكن الشركات الأصغر تواجه ضغط السيولة، مما يعزز عمليات الاندماج التي يمكن أن تعيد تشكيل سوق أنظمة توصيل الوقود للسيارات.

تحليل القطاعات

حسب المكون: مضخات الوقود تقود، الحواقن تسارع

حققت مضخات الوقود 37.81% من إيرادات سوق أنظمة توصيل الوقود للسيارات في عام 2024 وتبقى ضرورية عبر جميع أحجام المحركات، مما يرسي سوق أنظمة توصيل الوقود للسيارات. انتشارها الواسع يوفر أحجام ثابتة حتى مع تقدم الكهربة. تسارع بأسرع وتيرة، ستزيد الحواقن بمعدل نمو سنوي مركب 7.14% حتى 2030 على ظهر متطلبات GDI 2,200 رطل لكل بوصة مربعة، مما يدفع تصاميم رؤوس "ذكية" وقضبان من الفولاذ المقاوم للصدأ لخلائط الإيثانول.

تركز ترقيات المكونات الآن على التشخيص على متن الطائرة، واستشعار الضغط عن بُعد، والبرمجيات الثابتة عبر الهواء التي تقلل وقت التوقف غير المخطط له. نمو الوقود الحيوي يرفع الطلب على خطوط ومرشحات مقاومة للتآكل، بينما صمامات استعادة البخار وأجهزة الاستشعار المثبتة على الخزان تضيف قيمة إلكترونية متزايدة. معاً، هذه التحولات تحافظ على حجم سوق أنظمة توصيل الوقود للسيارات للمكونات على منحنى تصاعدي رغم تهديدات إزاحة السيارات الكهربائية المستقبلية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المركبة: سيارات الركاب تهيمن، المركبات التجارية الخفيفة تدفع النمو

حققت سيارات الركاب 64.33% من إيرادات سوق أنظمة توصيل الوقود للسيارات في عام 2024. تتطلب السيارات المدمجة والسيدان مضخات بدون إرجاع فعالة التكلفة، بينما تدمج سيارات الدفع الرباعي قضبان ضغط أعلى بسبب أحمال عزم الدوران المتزايدة. المركبات التجارية الخفيفة، المتوقعة بمعدل نمو سنوي مركب 6.23%، تفضل المتانة على الكفاءة، مما يحافظ على خراطيم مجدولة بالفولاذ ومرشحات قابلة للاستبدال، نمط يوسع حصة سوق أنظمة توصيل الوقود للسيارات التي تقودها المنصات التجارية.

المسافات اليومية الأطول وتيلماتيك الأساطيل تفتح أعمال التحديث، بينما الشاحنات المتوسطة والثقيلة، رغم صغر حجمها، تحتفظ بقضبان حقن ديزل عالية التدفق التي تثبت الأحجام حتى تسمح كثافات البطارية بالاستبدال لمسافات طويلة. وبالتالي، يبقى سوق أنظمة توصيل الوقود للسيارات متنوع عبر دورات الواجب.

حسب نوع الوقود: البنزين يقود، الهيدروجين يرتفع

مثل البنزين 49.13% من إيرادات سوق أنظمة توصيل الوقود للسيارات لعام 2024، لكن الهيدروجين يقوم بأقوى تقدم بمعدل نمو سنوي مركب 12.22%. الدفع نحو ممرات الهيدروجين الوطنية بدءاً من 2027 سيحفز مجموعات التخزين والصمامات عالية الضغط، مما يرفع حجم سوق أنظمة توصيل الوقود للسيارات للمواد المتقدمة.

يستمر الديزل في أساطيل المركبات التجارية الخفيفة الأوروبية؛ تزدهر أنظمة الوقود المرن حيث يمنح E85 حوافز ضريبية. يحتفظ CNG/LPG باقتصاديات الأساطيل في جنوب آسيا وأمريكا الجنوبية. هذا المزيج من أنواع الوقود التقليدية والناشئة يضمن استمرار الطلب متعدد الجوانب داخل السوق العالمي لأنظمة توصيل الوقود للسيارات.

حسب طريقة التوصيل: GDI تهيمن وتسارع

احتل حقن البنزين المباشر (GDI) 46.32% من مبيعات سوق أنظمة توصيل الوقود للسيارات في عام 2024، وسيكون أيضاً طريقة التوصيل الأسرع توسعاً بمعدل نمو سنوي مركب 6.44%، مما يظهر قيادة مزدوجة في سوق أنظمة توصيل الوقود للسيارات. زيادة ضغوط الأسطوانة تعزز الاحتراق لكن ترفع مستويات الجسيمات، مما يدفع ترقيات في صلابة المضخة وحواقن متعددة النبضات.

يبقى حقن المنفذ قابلاً للحياة للسيارات المبتدئة الحساسة للتكلفة، بينما يكتسب ديزل القضيب المشترك تحسينات ضغط لتلبية تخفيضات أكاسيد النيتروجين الثقيلة لوكالة EPA 2027. تظهر الأنظمة المختلطة التي تمزج حقن المنفذ والمباشر لموازنة التكلفة والامتثال، مما يدعم شحنات المضخة والاستشعار المتزايدة ويوسع بصمة سوق أنظمة توصيل الوقود للسيارات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: هيمنة الشركة المصنعة للمعدات الأصلية، تسارع ما بعد البيع

حققت الخطوط المثبتة في المصنع 81.08% من إيرادات سوق أنظمة توصيل الوقود للسيارات لعام 2024، مما يعكس التكامل الوثيق مع تطوير المحرك. إلا أن قطاع الاستبدال سيسجل معدل نمو سنوي مركب 7.64% مع ارتفاع عمر الأسطول وتبسيط التجارة الرقمية لمصادر القطع. توسع Continental بـ 700 قطعة يوضح كيف يحقق الموردون ذوو الأسماء التجارية إيرادات من الطلب المتأخر، مما يضمن احتفاظ سوق أنظمة توصيل الوقود للسيارات بذيل مرن من قطع الغيار ومجموعات الترقية.

التشخيص المدعوم بالسحابة يغذي مبيعات القطع التنبؤية، بينما أتمتة المستودعات الإقليمية تقلص أوقات التسليم. معاً، هذه التحركات تموضع الاستبدالات كتيار أرباح دائم حتى عندما يلين إنتاج محرك الاحتراق الداخلي للمركبات الجديدة.

تحليل الجغرافيا

استحوذت منطقة آسيا والمحيط الهادئ على 38.55% من حجم أعمال سوق أنظمة توصيل الوقود للسيارات لعام 2024 وستتفوق على جميع المناطق الأخرى بمعدل نمو سنوي مركب 6.92% حتى 2030، بفضل الإنتاج الضخم للصين، وتوسع الطرق السريعة في الهند، ومجموعات التجميع المحلية في رابطة دول جنوب شرق آسيا. تبني الشركات الصينية المصنعة للمعدات الأصلية أنظمة فرعية لأنظمة الوقود في تايلاند وإندونيسيا لتجاوز التعريفات وتقصير سلاسل اللوجستيات، مما يقوي سوق أنظمة توصيل الوقود للسيارات عبر جنوب شرق آسيا. مشاريع أشباه الموصلات المشتركة في اليابان تؤمن أيضاً تدفق المتحكمات الدقيقة للمضخات عالية الضغط، مما يحمي مخاطر العرض الإقليمي.

تبقى أمريكا الشمالية غنية تقنياً، مدفوعة بلوائح وكالة EPA التي تفرض 0.035 غم/ب-حصان-ساعة أكاسيد النيتروجين بحلول 2027. استثمارات مثل برنامج وزارة الزراعة الأمريكية بقيمة 26 مليون دولار أمريكي لبنية E15 التحتية توسع امتصاص الوقود الحيوي، مما يخلق طلب متخصص على قضبان وأختام جاهزة للإيثانول التي توسع سوق أنظمة توصيل الوقود للسيارات. عمالة المكسيك الجذابة السعر ومنافع التجارة USMCA تشجع موردي الدرجة الأولى على إضافة قدرة في Ramos Arizpe وAguascalientes.

تواجه أوروبا ضغطين من Euro 7 وتعهدات الحياد الكربوني المعجلة. تعيد الشركات المصنعة للمعدات الأصلية تجهيز مرشحات الجسيمات وأجهزة احتواء البخار قبل 2026، مما يرفع قائمة المواد لكل مركبة لكن يحافظ على دفاتر طلبات الموردين. مصانع أوروبا الشرقية تقدم تكاليف أقل لتجميع الخطوط، مما يضمن القدرة التنافسية حتى مع تحول مصانع أوروبا الغربية إلى وحدات كهربائية. برامج ممر الهيدروجين التجريبية من إسبانيا إلى ألمانيا تعطي أيضاً سوق أنظمة توصيل الوقود للسيارات موطئ قدم مبكر في تطبيقات خلايا الوقود.

المشهد التنافسي

الشركات الراسخة - Bosch وContinental وDENSO، تحتفظ بعلاقات المعدات الأصلية متعددة العقود، والبصمات العالمية، والسيطرة على براءات الاختراع الأساسية. مصنع Bosch للكربيد السيليكوني بقيمة 1.9 مليار دولار أمريكي في Roseville، كاليفورنيا، سيؤمن رقائق درجة حرارة عالية لوحدات التحكم بالمضخة الذكية، مما يعزز تفوقها في سوق أنظمة توصيل الوقود للسيارات [3]"Bosch Invests in Roseville SiC Fab,"Robert Bosch GmbH, bosch.com. تجمع Continental تحليلات السحابة مع 700 SKU جديد لمضخات ما بعد البيع، محولة خدمات البيانات إلى محسنات هامش.

يتسارع التوحيد: اشترت ABC Technologies شركة TI Fluid Systems بمبلغ 1.83 مليار دولار أمريكي في أبريل 2025 لتشكيل متخصص معالجة سوائل متكامل رأسياً. الشركات الأصغر مثل Carter تركز على مضخات درجة السباق، بينما تتودد Walbro إلى مصنعي المعدات الأصلية للرياضات الآلية. الداخلون الجدد من مجال إنترنت الأشياء يشاركون مع صانعي المضخات لتضمين التشخيص في الوقت الفعلي، مضيفين إيرادات البرمجيات فوق الأحجام الميكانيكية ومعيدين تشكيل تعريفات القيمة داخل سوق أنظمة توصيل الوقود للسيارات.

تتجمع إيداعات براءات الاختراع حول صمامات GDI عالية الضغط، واستعادة البخار، وكشف تسرب الهيدروجين. الموردون الذين يوازنون تحسين محرك الاحتراق الداخلي مع رهانات القطار الكهربائي هم في أفضل وضع؛ أولئك الذين يعتمدون فقط على الأجهزة القديمة يواجهون تآكل تدريجي مع صعود حصص السيارات الكهربائية.

رواد صناعة أنظمة توصيل الوقود للسيارات

-

DENSO Corporation

-

Robert Bosch GmbH

-

Continental AG

-

Delphi Technologies (BorgWarner)

-

Hitachi Astemo Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: وسعت Standard Motor Products مجموعة حواقن الوقود البنزين Standard® بوحدات تصنيع جديدة مهندسة لأنماط رش المعدات الأصلية والتدفق، مما يعزز المتانة والكفاءة.

- فبراير 2024: وسعت GB Remanufacturing برنامج حقن البنزين المباشر بحواقن ومجموعات أختام وحزم متعددة ومجموعة أدوات ختم متميزة أعلن عنها في AAPEX 2023.

نطاق تقرير السوق العالمي لأنظمة توصيل الوقود للسيارات

نظام الوقود في المركبة هو مزيج من القطع المطلوبة لحمل الوقود إلى داخل وخارج المحرك. الأجزاء الرئيسية لنظام الوقود هي خزان الوقود، وخطوط الوقود، ومضخة الوقود، ومرشحات الوقود، وجهاز التوزيع.

سوق أنظمة توصيل الوقود للسيارات مقسم حسب نوع المركبة، ونوع الوقود، والجغرافيا. حسب نوع المركبة، ينقسم السوق إلى سيارات الركاب والمركبات التجارية. حسب نوع الوقود، ينقسم السوق إلى البنزين والديزل وأنواع الوقود الأخرى. حسب الجغرافيا، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم). لكل قطاع، تم إجراء تحجيم السوق والتوقعات على أساس القيمة (مليار دولار أمريكي).

| مضخة الوقود |

| حاقن الوقود |

| قضيب الوقود |

| منظم ضغط الوقود |

| مرشح الوقود |

| خط وخراطيم الوقود |

| أخرى |

| سيارات الركاب | هاتشباك |

| سيدان | |

| سيارة رياضية وكوبيه | |

| سيارة دفع رباعي وكروس أوفر | |

| المركبات التجارية | المركبات التجارية الخفيفة (LCV) |

| المركبات التجارية المتوسطة والثقيلة (MCV وHCV) |

| البنزين |

| الديزل |

| الوقود المرن (E10-E85) |

| CNG وLPG |

| الوقود الحيوي والاصطناعي |

| الهيدروجين |

| حقن وقود المنفذ |

| حقن البنزين المباشر |

| أنظمة الوقود بدون إرجاع |

| حقن الديزل بالقضيب المشترك |

| الشركة المصنعة للمعدات الأصلية (المثبتة في المصنع) |

| ما بعد البيع (الاستبدال) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| تشيلي | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا ونيوزيلندا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| جنوب أفريقيا | |

| نيجيريا | |

| مصر | |

| بقية الشرق الأوسط وأفريقيا |

| حسب المكون | مضخة الوقود | |

| حاقن الوقود | ||

| قضيب الوقود | ||

| منظم ضغط الوقود | ||

| مرشح الوقود | ||

| خط وخراطيم الوقود | ||

| أخرى | ||

| حسب نوع المركبة | سيارات الركاب | هاتشباك |

| سيدان | ||

| سيارة رياضية وكوبيه | ||

| سيارة دفع رباعي وكروس أوفر | ||

| المركبات التجارية | المركبات التجارية الخفيفة (LCV) | |

| المركبات التجارية المتوسطة والثقيلة (MCV وHCV) | ||

| حسب نوع الوقود | البنزين | |

| الديزل | ||

| الوقود المرن (E10-E85) | ||

| CNG وLPG | ||

| الوقود الحيوي والاصطناعي | ||

| الهيدروجين | ||

| حسب طريقة التوصيل | حقن وقود المنفذ | |

| حقن البنزين المباشر | ||

| أنظمة الوقود بدون إرجاع | ||

| حقن الديزل بالقضيب المشترك | ||

| حسب قناة التوزيع | الشركة المصنعة للمعدات الأصلية (المثبتة في المصنع) | |

| ما بعد البيع (الاستبدال) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| مصر | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق أنظمة توصيل الوقود للسيارات؟

حقق السوق 5.13 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 6.74 مليار دولار أمريكي بحلول عام 2030.

أي فئة مكونات تحتل أكبر حصة سوقية؟

تصدرت مضخات الوقود بنسبة 37.81% من حصة سوق أنظمة توصيل الوقود للسيارات في عام 2024 بفضل دورها العالمي عبر جميع منصات محرك الاحتراق الداخلي.

لماذا ينمو حقن البنزين المباشر بهذه السرعة؟

GDI يدعم أهداف اقتصاد الوقود والانبعاثات الأكثر إحكاماً، موجود بالفعل في 73% من مباني 2023، مما يدفع معدل نمو سنوي مركب 6.44% لوحدات التوصيل ذات الصلة حتى 2030.

أي منطقة تقدم أقوى نظرة نمو؟

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب 6.92% حتى 2030 على ظهر إنتاج مركبات قوي، وتوطين سلسلة التوريد، والاستهلاك المتزايد.

آخر تحديث للصفحة في: