حجم وحصة سوق نظام الكبح التلقائي المستقل للسيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

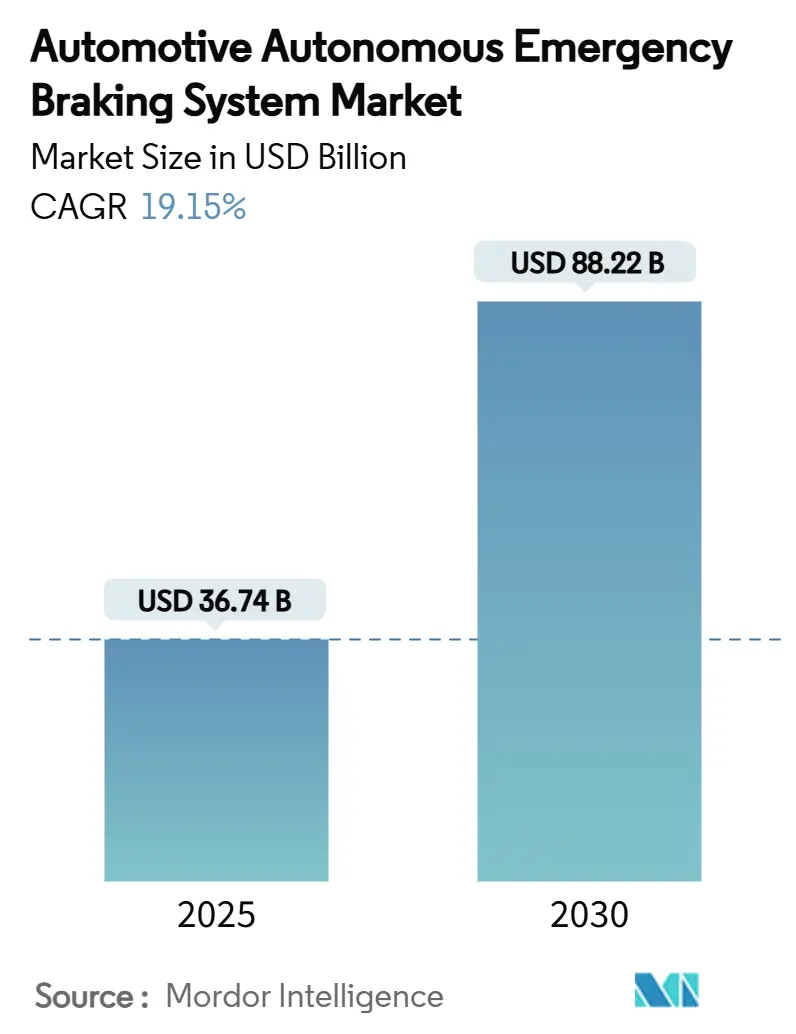

| حجم السوق (2025) | 36.74 مليار دولار أمريكي |

| حجم السوق (2030) | 88.22 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 19.15% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق نظام الكبح التلقائي المستقل للسيارات من قبل Mordor Intelligence

وصل سوق الكبح التلقائي في حالات الطوارئ إلى 36.74 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 88.22 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 19.15%. يرتكز مسار النمو على قواعد التركيب الإلزامي المدمجة الآن في لوائح الولايات المتحدة والاتحاد الأوروبي والصين. هذه اللوائح تلغي دورات المعدات الاختيارية وتحفز تكامل النظام الشامل عبر كل شريحة سعرية. تشديد عتبات الأداء الإلزامية حول تجنب التصادم عالي السرعة، واكتشاف المشاة في الليل، وسلامة التقاطعات، مما يجبر صانعي السيارات على توحيد معماريات دمج المستشعرات المتعددة. وحدات الرادار التي تقل تكلفتها عن 50 دولاراً أمريكياً، وانخفاض تكاليف LiDAR، ومعالجة الذكاء الاصطناعي على الشريحة تضغط أكثر على مواد البيل للنظام، مما يسمح لمركبات السوق الشامل بسد الفجوة التكنولوجية مع الطرازات المتميزة. في هذه الأثناء، تقدم شركات التأمين خصومات قائمة على الاستخدام للأساطيل المجهزة بنظام الكبح التلقائي المستقل، مما يحفز الطلب على التحديث في النقل التجاري ويعزز زخم سوق نظام الكبح التلقائي المستقل. المواعيد النهائية الإقليمية المختلفة للامتثال تخلق موجات إيرادات متدرجة تكافئ الموردين بمنصات قابلة للتوسع قادرة على معايرة البروتوكولات المحلية بسرعة.

النقاط الرئيسية للتقرير

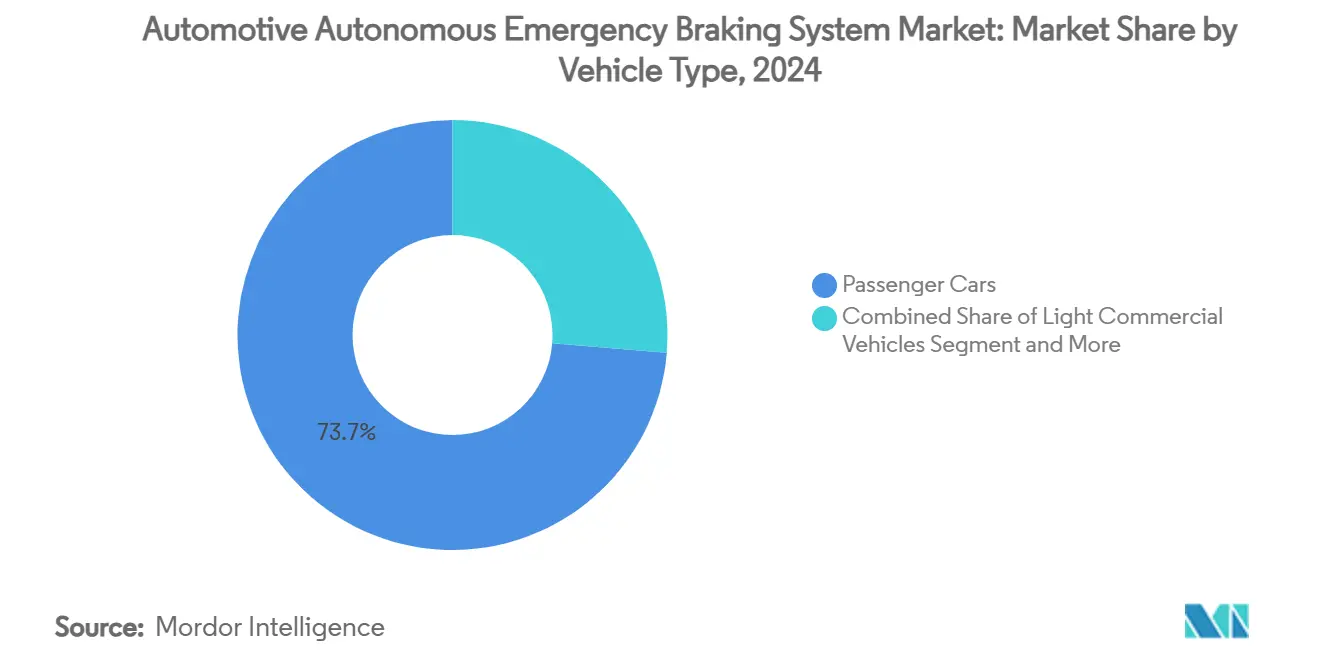

- حسب نوع المركبة، استحوذت السيارات الشخصية على 73.68% من حصة سوق نظام الكبح التلقائي المستقل في عام 2024، بينما تتقدم المركبات التجارية الثقيلة بمعدل نمو سنوي مركب قدره 14.20% حتى عام 2030.

- حسب تكنولوجيا المكونات، كان للرادار حصة 46.32% من سوق نظام الكبح التلقائي المستقل في عام 2024؛ ينمو LiDAR بمعدل نمو سنوي مركب قدره 31.70%.

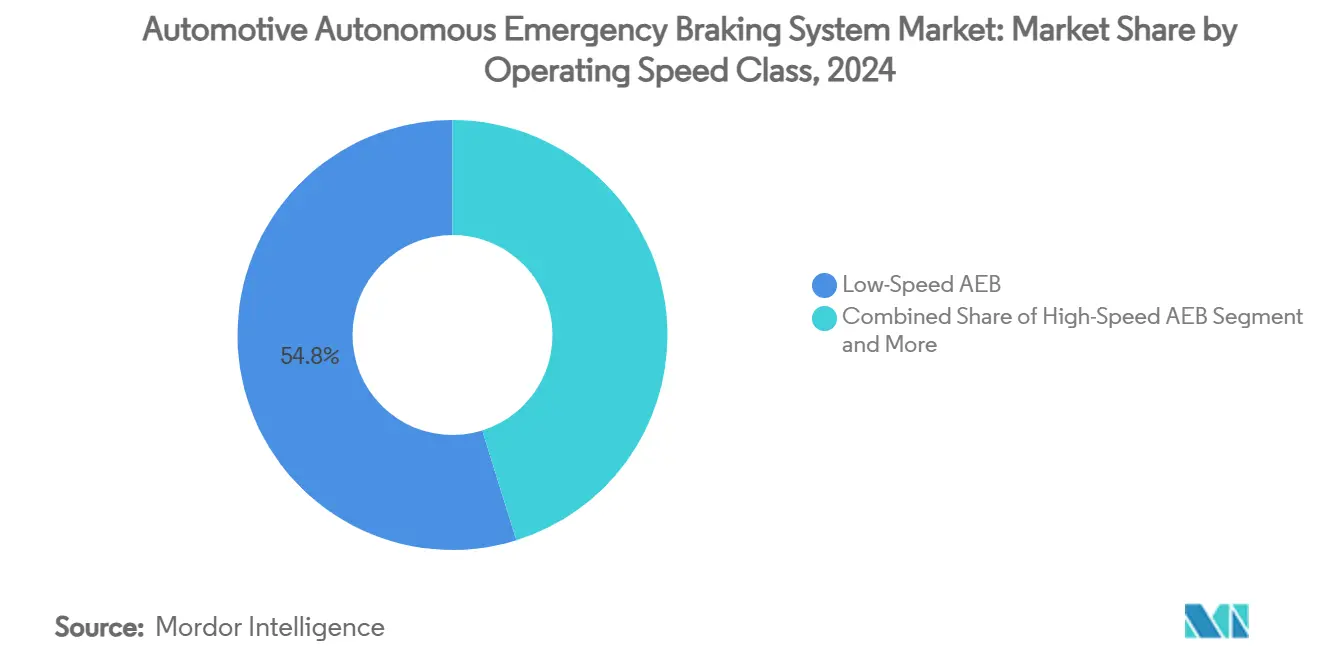

- حسب فئة سرعة التشغيل، قادت الأنظمة منخفضة السرعة سوق نظام الكبح التلقائي المستقل، بنسبة 54.81% من الحجم في عام 2024؛ من المتوقع أن يرتفع نظام الكبح التلقائي المستقل للتقاطعات بمعدل نمو سنوي مركب قدره 28.50% إلى عام 2030.

- حسب قناة المبيعات، هيمنت التركيبات من الشركة المصنعة للمعدات الأصلية على 91.67% من الإيرادات في عام 2024، بينما تنمو تحديثات الأساطيل بمعدل نمو سنوي مركب قدره 18.00%.

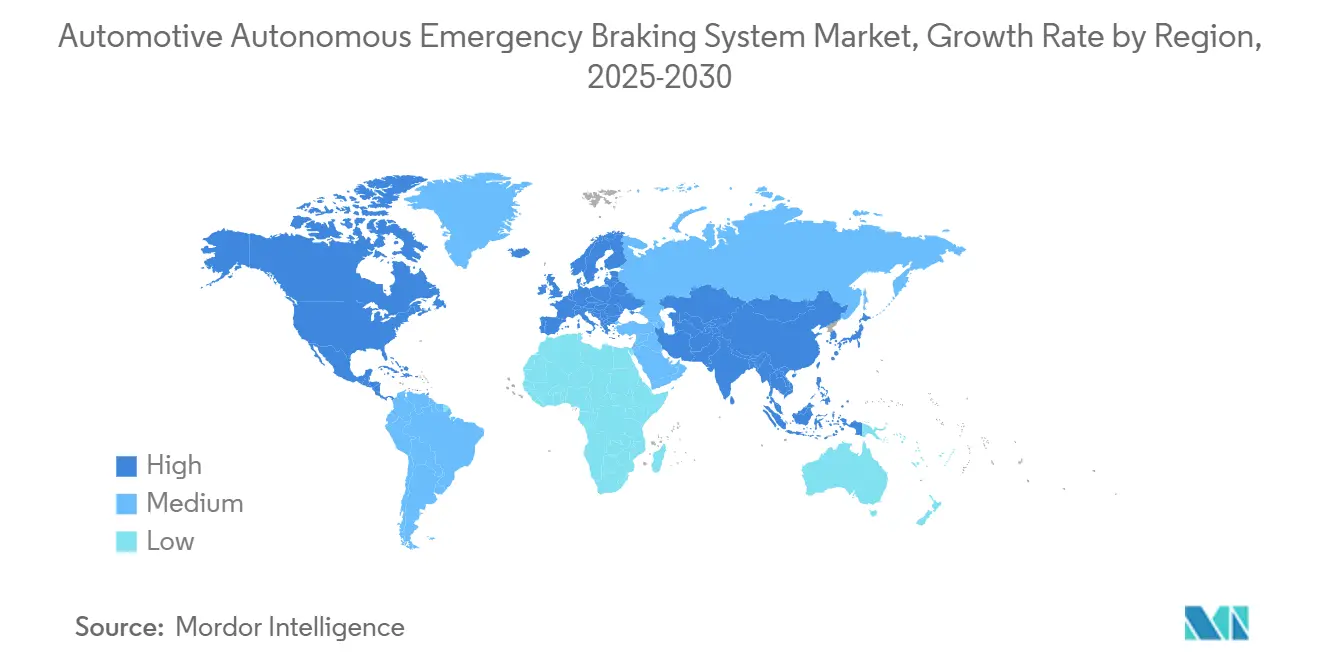

- حسب الجغرافيا، قادت أمريكا الشمالية بنسبة 34.23% من الإيرادات في عام 2024، لكن آسيا والمحيط الهادئ تسجل أسرع معدل نمو سنوي مركب قدره 12.50%.

اتجاهات ونظرات سوق نظام الكبح التلقائي المستقل للسيارات العالمي

تحليل تأثير المحركات

| المحرك | (~) تأثير النقطة المئوية على معدل النمو السنوي المركب للسوق | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تفويضات تركيب نظام الكبح التلقائي المستقل | +6.2% | عالمي، مع قيادة الولايات المتحدة والاتحاد الأوروبي للتنفيذ | قصير المدى (≤ سنتان) |

| الطلب المتزايد على تصنيفات NCAP من فئة 5 نجوم | +4.1% | عالمي، مع مزايا التكلفة في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| مستشعرات أرخص مع دمج 4D | +3.8% | أوروبا، أمريكا الشمالية، والتوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| رادار الذكاء الاصطناعي يمكّن الإدراك عالي الدقة منخفض التكلفة | +2.9% | عالمي، مع قادة التكنولوجيا في الولايات المتحدة وأوروبا | طويل المدى (≥ 4 سنوات) |

| خصومات التأمين لمركبات نظام الكبح التلقائي المستقل | +2.3% | الصين، الولايات المتحدة، والتوسع عالمياً | قصير المدى (≤ سنتان) |

| قواعد نظام الكبح التلقائي المستقل للمشاة في الصين والولايات المتحدة | +1.7% | أمريكا الشمالية وأوروبا بشكل أساسي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التفويضات التنظيمية لتركيب نظام الكبح التلقائي المستقل الإلزامي

متطلبات نظام الكبح التلقائي المستقل المفروضة من الحكومة تخلق توسعاً في السوق غير قابل للتفاوض يتجاوز دورات الاعتماد التقليدية للسيارات. تفرض القاعدة النهائية لإدارة سلامة المرور على الطرق السريعة الوطنية (NHTSA) أن تكون أنظمة الكبح التلقائي المستقل قادرة على الكبح التلقائي بسرعات تصل إلى 90 ميلاً في الساعة. يجب أن تعمل وظيفة اكتشاف المشاة بفعالية في الظلام، مع الامتثال الكامل المطلوب بحلول سبتمبر 2029.[1]"معايير سلامة المركبات الآلية الفيدرالية؛ أنظمة الكبح التلقائي في حالات الطوارئ للمركبات الخفيفة"، السجل الفيدرالي، www.federalregister.gov.نهج اللائحة القائم على الأداء، بدلاً من متطلبات تكنولوجية محددة، يمكّن المصنعين من اختيار مجموعات المستشعرات المثلى أثناء تلبية عتبات الفعالية الصارمة. تكشف الاختبارات الأولية أن تويوتا كورولا 2023 فقط تلبي هذه المعايير الشاملة، مما يشير إلى ترقيات تكنولوجية كبيرة مطلوبة عبر الصناعة. هذا الإطار التنظيمي يغير جذرياً الديناميكيات التنافسية عبر إنشاء خطوط أساس أداء دنيا تفضل الموردين المتطورين تكنولوجياً القادرين على تقديم حلول دمج المستشعرات المتكاملة. التكلفة المقدرة البالغة 82 دولاراً أمريكياً لكل مركبة للتنفيذ تمثل حاجزاً ضئيلاً نسبة إلى الفوائد الصافية المتوقعة مدى الحياة البالغة 5.24 إلى 6.52 مليار دولار أمريكي، مما يخلق مبرراً اقتصادياً مقنعاً للاعتماد المعجل.

الطلب المتزايد من المستهلكين على تصنيفات السلامة NCAP من فئة 5 نجوم

الوعي الاستهلاكي بالسلامة يقود قرارات الشراء إلى ما وراء الحدود الدنيا التنظيمية، مما يخلق علاوات في السوق للمركبات التي تحقق أعلى تصنيفات السلامة. تدخل بروتوكولات Euro NCAP المحدثة لعام 2026 سيناريوهات اختبار نظام الكبح التلقائي المستقل معززة، بما في ذلك قدرات تجنب التصادم في التقاطعات واكتشاف راكبي الدراجات، مع حاجة المصنعين لتكامل مستشعرات متقدم لتحقيق أقصى تصنيفات. دعوة معهد التأمين لسلامة الطرق السريعة للوائح نظام الكبح التلقائي المستقل الصارمة تعكس وعي المستهلكين بأن الأنظمة الحالية تؤدي أداءً ضعيفاً بشكل كبير في الظلام، مما يخلق فرص تمييز للمصنعين الذين ينشرون كاميرات الأشعة تحت الحمراء ودمج المستشعرات المتقدم. هذا الطلب المدفوع من المستهلك يؤثر بشكل خاص على شرائح المركبات المتميزة حيث تكنولوجيا السلامة عامل تمييز رئيسي، مع استفادة مصنعين مثل فولفو من تكنولوجيا City Safety لإثبات فوائد تقليل التصادم القابلة للقياس. خارطة طريق NCAP الممتدة حتى عام 2033 تضمن متطلبات تطوير التكنولوجيا المستمرة، مما يمنع ركود السوق ويكافئ الاستثمارات المستمرة في الابتكار. برنامج TechSafety من Liberty Mutual، الذي يقدم خصومات لمالكي فولفو مع ميزات السلامة المتقدمة، يظهر كيف يتقاطع طلب المستهلكين مع اعتراف صناعة التأمين بفعالية نظام الكبح التلقائي المستقل.

انخفاض تكلفة مستشعرات الرادار والكاميرا مع دمج 4D القابل للتوسع

تقليل تكلفة المستشعرات يمكّن من إضفاء الطابع الديمقراطي على نظام الكبح التلقائي المستقل عبر شرائح أسعار المركبات مع تعزيز أداء النظام من خلال معماريات الدمج المتقدمة. الانتقال إلى أنظمة الرادار بتردد 77 جيجا هرتز يوفر تحسن دقة المدى وقدرات الكشف الأساسية لوظيفة نظام الكبح التلقائي المستقل، مع الهيئات التنظيمية التي تكثف المتطلبات التي تدفع الشركات المصنعة للمعدات الأصلية نحو هذه التقنيات المتقدمة. إدخال Texas Instruments لمستشعر الرادار mmWave بتردد 60 جيجا هرتز AWRL6844 مع قدرات الذكاء الاصطناعي المتكاملة على الحافة يظهر كيف يقلل الابتكار في أشباه الموصلات من تعقيد النظام مع تحسين دقة الكشف. تطوير Magna لتكنولوجيا دمج الحراري والرادار يمد مدى الكشف بشكل كبير مع تقليل الإيجابيات الخاطئة، مما يضع هذه الحلول للاعتماد في السوق الشامل بسبب مزايا التكلفة على أنظمة LiDAR. ظهور الرادار التصويري 4D مع ما يصل إلى 2,304 قناة افتراضية يعزز قدرات إدراك المركبات المستقلة مع الحفاظ على هياكل التكلفة المناسبة للإنتاج بالجملة. توقعات سوق أشباه الموصلات للسيارات التي تتجاوز 88 مليار دولار أمريكي بحلول عام 2027 تعكس الاستثمار الكبير في تقنيات الرادار والمعالجة من الجيل التالي التي تمكّن تنفيذات نظام الكبح التلقائي المستقل المتطورة.

رادار التصوير المعزز بالذكاء الاصطناعي يفتح إدراك عالي الدقة منخفض التكلفة

تكامل الذكاء الاصطناعي يحول قدرات مستشعر الرادار من كشف الأشياء الأساسي إلى فهم المشهد المتطور الذي ينافس أداء LiDAR بتكاليف أقل بكثير. معمارية الرادار التصويري من Motional تعالج بيانات الرادار منخفضة المستوى باستخدام التعلم الآلي لتحقيق صور عالية الدقة وتحسين كشف الأشياء، خاصة في ظروف الطقس السيئة حيث تكافح المستشعرات التقليدية. تعاون Arbe Robotics مع NVIDIA يظهر كيف تمكّن معالجة الرادار المدفوعة بالذكاء الاصطناعي من إدراك عالي الدقة مناسب لتطبيقات الاستقلالية L2+، مع عرض تقنيتهم في معرض CES 2025، مما يبرز جاهزية النشر في العالم الحقيقي. تطوير تكنولوجيا الرادار بتردد 140 جيجا هرتز تعد بقدرات استشعار دقة أعلى، رغم أن التسويق التجاري يواجه تحديات تنظيم الطيف التي تختلف حسب البلد ويمكن أن تؤثر على جداول الاعتماد العالمية. شراكة Bosch مع Microsoft لاستكشاف تطبيقات الذكاء الاصطناعي التوليدي في وظائف القيادة الآلية تشير إلى كيف تعزز المناهج المعرفة بالبرمجيات قدرات تفسير الرادار دون الحاجة لترقيات الأجهزة. هذا التقارب بين الذكاء الاصطناعي والرادار يمكّن قرارات الكبح الطارئ المتطورة القائمة على تحليل المشهد التنبئي بدلاً من كشف الأشياء التفاعلي، مما يحسن جوهرياً فعالية النظام مع الحفاظ على التنافسية في التكلفة.

تحليل تأثير القيود

| القيد | (~) تأثير النقطة المئوية على معدل النمو السنوي المركب للسوق | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية لـ LiDAR ومكدسات المستشعرات | -2.8% | عالمي، خاصة يؤثر على شرائح المركبات المتميزة | متوسط المدى (2-4 سنوات) |

| الطقس وحدود المستشعر الإيجابية الخاطئة | -1.9% | المناخات الشمالية والمناطق ذات الطقس القاسي | طويل المدى (≥ 4 سنوات) |

| نقص مجموعة شرائح الرادار | -1.4% | سلسلة التوريد العالمية، مع تركز التصنيع في آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| نزاعات الملكية الفكرية لرادار mmWave | -0.7% | الولايات المتحدة وأوروبا بشكل أساسي، تؤثر على تطوير التكنولوجيا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية لـ LiDAR ومكدسات المستشعرات المتعددة لنظام الكبح التلقائي المستقل المتميز

تكاليف تكامل LiDAR تقيد الاعتماد الواسع النطاق رغم قدرات الكشف المتفوقة، مما يخلق تجزئة في السوق بين فئات المركبات المتميزة وعالية الحجم. بينما تخطط شركات مثل Hesai لتقليل أسعار LiDAR بنسبة 50% في عام 2025، التكاليف الحالية لا تزال تتجاوز مجموعات الرادار والكاميرا بهوامش كبيرة، مما يحد من النشر في شرائح المركبات الراقية. تحليل Oliver Wyman يشير إلى أن LiDAR يوفر دقة متفوقة لتطبيقات حرجة السلامة مثل الكبح الطارئ لكنه يواجه ضغطاً تنافسياً بسبب تحسن دقة الرادار وفعالية التكلفة. التحدي يكثف معماريات دمج المستشعرات المتعددة التي تدمج LiDAR والرادار والكاميرات لتحقيق التكرار والأداء المعزز، حيث يزداد تعقيد النظام، وتكاليف التكامل، ومتطلبات التحقق. اختيار Aeva Technologies كمورد LiDAR من الدرجة الأولى لمركبات الإنتاج المتسلسل يظهر ثقة السوق في تكنولوجيا FMCW. ومع ذلك، الجدول الزمني للانتقال الممتد إلى منتصف العقد يعكس الهندسة الكبيرة وتحسين التكلفة المطلوبين. هذا القيد التكلفة يؤثر بشكل خاص على اعتماد المركبات التجارية، حيث يعطي مشغلو الأساطيل الأولوية لإجمالي تكلفة الملكية على ميزات السلامة المتميزة، مما قد يؤخر نفاذ نظام الكبح التلقائي المستقل القائم على LiDAR في الشرائح عالية الحجم.

حدود أداء المستشعرات في الطقس السيئ والإيجابيات الخاطئة

الظروف البيئية تكشف القيود الأساسية في تقنيات مستشعر نظام الكبح التلقائي المستقل الحالية، مما يخلق مخاوف الموثوقية التي تؤثر على ثقة المستهلك والامتثال التنظيمي. تأكيد إدارة سلامة المرور على الطرق السريعة الوطنية على قدرات اكتشاف المشاة الليلية يبرز التحديات المستمرة مع الأنظمة القائمة على الكاميرا في ظروف الإضاءة المنخفضة، بينما تواجه مستشعرات الرادار تداخلاً في الهطول الغزير والثلج.[2]"كيف تقوم الشركات المصنعة للمعدات الأصلية بترقية أنظمة الكبح التلقائي الآلي لتلبية إرشادات إدارة سلامة المرور على الطرق السريعة الوطنية الأكثر صرامة؟"، ADAS والمركبة المستقلة الدولية، www.autonomousvehicleinternational.com. يلاحظ معهد التأمين لسلامة الطرق السريعة أنه بينما تلبي العديد من المركبات متطلبات نظام الكبح التلقائي المستقل النهارية، ينخفض الأداء بشكل كبير في الظلام، مما يستلزم مجموعات مستشعرات متقدمة أو تكامل كاميرا الأشعة تحت الحمراء للحفاظ على الفعالية. التفعيلات الإيجابية الخاطئة تخلق إحباط السائق ومخاطر أمان محتملة عندما تتدخل الأنظمة بشكل غير مناسب في الكبح، مما يؤدي إلى مقاومة المستهلك والتدقيق التنظيمي في معايرة النظام. براءة الاختراع الصينية CN117970255A تصف طرق قمع التداخل لرادار الموجات المليمترية للسيارات، مما يشير إلى التحديات التقنية المستمرة في إدارة التداخل المتبادل بين أنظمة الرادار المتعددة. هذه القيود في الأداء تؤثر بشكل خاص على نشر النظام في المناطق ذات ظروف الطقس الصعبة، مما قد يخلق تباينات جغرافية في الاعتماد ويتطلب مناهج معايرة مستشعرات خاصة بالمنطقة.

تحليل الشرائح

حسب نوع المركبة: التسارع التجاري يعيد تشكيل منحنيات الطلب

تحتفظ السيارات الشخصية بأكبر حصة في سوق نظام الكبح التلقائي المستقل بنسبة 73.68%، مستفيدة من توقعات السلامة المتزايدة للمستهلكين التي تتماشى مع التنظيم. مثلت المركبات التجارية الثقيلة 6% فقط من حصة السوق في عام 2024، لكنها تتصاعد بأعلى معدل نمو سنوي مركب قدره 14.20% على خلفية قواعد إدارة سلامة النقل التجاري الفيدرالية التي تغطي الشاحنات فوق 10,001 رطل من الوزن الإجمالي للمركبة. هذه القاعدة عالية النمو تضع الأساطيل كجسر استراتيجي، مع مجموعات التحديث المسعرة من 1,500 دولار أمريكي تحقق الاسترداد من خلال تقليل وقت التوقف المرتبط بالتصادم وخصومات التأمين. الشاحنات التجارية الخفيفة تحتفظ بحصة 20% حيث تتضاعف لوجستيات التجارة الإلكترونية أميال التسليم. حجم سوق نظام الكبح التلقائي المستقل للمركبات التجارية الثقيلة متوقع أن يتضاعف ثلاث مرات بين عامي 2025 و2030 حيث تنضغط دورات شراء الأساطيل حول مواعيد الامتثال.

الأساطيل تؤثر أيضاً على مسارات التكنولوجيا. برنامج ZF للكبح بالسلك الذي يغطي 5 مليون وحدة يظهر قوة المنصات التجارية في تحديد وفورات الحجم التي تنتشر لاحقاً في شرائح الركاب. موردو الدرجة الأولى يصممون الآن مجموعات مستشعرات معيارية تُركب على كابينات الجرارات أو أنوف المقطورات، مما يقلل وقت التوقف ويوحد قطع الخدمة. تدفق التكنولوجيا عبر الشرائح هذا يضمن أن صناعة نظام الكبح التلقائي المستقل تحتفظ بدورة فاضلة من الحجم والابتكار.

ملاحظة: حصص شرائح جميع الشرائح الفردية متاحة عند شراء التقرير

حسب تكنولوجيا المكونات: الرادار يحتفظ بالدور الأساسي بينما يكسب LiDAR زخماً

هيمن الرادار على سوق نظام الكبح التلقائي المستقل بحصة 46.32% في عام 2024، مقدر للقوة في جميع الأحوال الجوية ومنحنيات التكلفة المنخفضة بشكل مستمر. الأنظمة القائمة على الكاميرا فقط تغطي 22% لكنها تكافح في الإضاءة المنخفضة، مما يقود لاعتماد دمج الرادار والكاميرا الذي يحتل حصة 20%. LiDAR، رغم أنه ناشئ، يتزايد بمعدل نمو سنوي مركب قدره 31.70% حيث الليزر السطحي الباعث للتجويف العمودي ومعماريات FMCW تخفض قائمة المواد وتوفر دقة مدى دون 10 سم. الوحدات الفوق صوتية تبقى متوقفة عند 4% للمناورات منخفضة السرعة. حصة سوق نظام الكبح التلقائي المستقل للأنظمة المتمركزة على LiDAR متوقع أن تقترب من 15% بحلول عام 2030، مدعومة بدفاتر طلبات الشركات المصنعة للمعدات الأصلية العالمية التي تتجاوز 6 مليار دولار أمريكي للمستشعرات الصلبة.

التقارب محتمل بشكل متزايد. الوحدات الهجينة تدمج LiDAR ضيق المجال لرسم خرائط عالية الدقة متوسطة المدى مع رادار واسع المجال لضمان موثوقية الطقس السيئ، مما ينتج تغطية متوازنة التكلفة. خارطة طريق أشباه الموصلات التي تدمج معالج الإشارات الرقمية للرادار ومسرعات الذكاء الاصطناعي وتحكم LiDAR على قالب واحد تعد بمزيد من التوحيد، مما يضخم التوتر التنافسي داخل صناعة نظام الكبح التلقائي المستقل.

حسب فئة سرعة التشغيل: سيناريوهات التقاطع تقود القفزة الأدائية التالية

أنظمة الكبح التلقائي المستقل منخفضة السرعة حققت 54.81% من إيرادات عام 2024، بعد نضجها كميزة قياسية للقيادة الحضرية. البيئات الغنية بالتفاعل في التقاطعات تمثل 7% فقط من الحصة اليوم، لكنها تحمل معدل نمو سنوي مركب قدره 28.50%، مدعومة بفحص التقاطع من Euro NCAP الذي يجبر الشركات المصنعة للمعدات الأصلية على معالجة مسارات متعددة الأشياء ومخاطر التأثير الجانبي. أنظمة الطرق السريعة عالية السرعة تحتفظ بحصة 20%، مستفيدة من قاعدة التوقف 90 ميل في الساعة من إدارة سلامة المرور على الطرق السريعة الوطنية التي تضخم متطلبات مدى المستشعر، بينما الخوارزميات المركزة على المشاة تحتل 18%، مدعومة ببروتوكولات الاختبار الليلية. حجم سوق نظام الكبح التلقائي المستقل لأنظمة التقاطع متوقع أن يصل إلى 9 مليار دولار أمريكي بحلول عام 2030، مما يسحب موردي برامج الذكاء الاصطناعي إلى تعاون أعمق مع موردي المستشعرات من الدرجة الأولى.

تعقيد الخوارزمية يرتفع بحدة في التقاطعات؛ التخطيط التنبئي للمسار ومعالجة الإخفاء تتطلب مجموعات تدريب تمتد عبر ملايين السيناريوهات. توليد البيانات الاصطناعية القائمة على السحابة يسرع التحقق، ويقلص دورات التطوير، ويدعم وتيرة تكنولوجيا سوق نظام الكبح التلقائي المستقل.

ملاحظة: حصص شرائح جميع الشرائح الفردية متاحة عند شراء التقرير

حسب قناة المبيعات: زخم التحديث يكمل التركيب في المصنع

التركيبات من الشركة المصنعة للمعدات الأصلية سيطرت على 91.67% من إيرادات عام 2024 حيث القوانين التنظيمية تحبس نظام الكبح التلقائي المستقل في كل تكوين بناء جديد. رغم كونها 3% فقط من المبيعات، حلول تحديث الأساطيل تتوسع بمعدل نمو سنوي مركب قدره 18.00%، مدفوعة بحوافز التأمين التي يمكن أن تخفض الأقساط بنسبة 10% عندما تلبي الأنظمة مقاييس الأداء المحددة. تحديثات المستهلك في السوق الثانوية تحتفظ بحصة 5% لكنها تنمو بشكل متواضع بسبب عوائق الشهادات.

موردو الدرجة الأولى ينشرون الآن تصاميم مرجعية للتحديث مُتحققة تغطي منصات متعددة العلامات التجارية، مما يفتح تيار إيرادات ثانوي يسهّل مخاطر تسريع الإنتاج. أصحاب المصلحة في سوق نظام الكبح التلقائي المستقل ينظرون بشكل متزايد إلى مجموعات التحديث كمختبر لتكرار برامج المستشعرات، التي تُنقل لاحقاً إلى برامج الشركة المصنعة للمعدات الأصلية، مما يعزز التحسين المستمر عبر السوق.

التحليل الجغرافي

قادت أمريكا الشمالية بنسبة 34.23% من إيرادات عام 2024، موقع مدعوم بمعايير السلامة الفيدرالية الصارمة ومشهد التقاضي المألوف الذي يشجع الاعتماد الاستباقي. متوسط عمر المركبة العالي في المنطقة يدعم أيضاً طلب تحديث قوي حيث تسرع الأساطيل الامتثال لالتقاط فوائد التأمين. حجم سوق نظام الكبح التلقائي المستقل في أمريكا الشمالية مُعد ليصل إلى 28 مليار دولار أمريكي بحلول عام 2030، متوازياً مع نافذة امتثال FMVSS 127 المرحلية.

تبعت أوروبا بحصة سوقية 30%، مدعومة بلائحة السلامة العامة II التي تتزامن مع متطلبات السلامة عبر 27 دولة عضو وتدمج نظام الكبح التلقائي المستقل ضمن مظلة أوسع من أنظمة مساعدة السائق المتقدمة. الشركات المصنعة للمعدات الأصلية المتمركزة في أوروبا تفضل معماريات E/E مركزية تستضيف نظام الكبح التلقائي المستقل والحفاظ على المسار والإبحار التكيفي على مصفوفة مستشعرات مشتركة، مما يحسن تأثيرات الحجم للموردين ويعزز الربحية داخل سوق نظام الكبح التلقائي المستقل.

حققت آسيا والمحيط الهادئ حصة 28% في عام 2024 لكنها سجلت أعلى معدل نمو سنوي مركب قدره 12.50% حيث الشركات المصنعة للمعدات الأصلية الصينية مثل BYD تحقن نظام الكبح التلقائي المستقل في المركبات الكهربائية الاقتصادية التي تباع بالتجزئة تحت 15,000 دولار أمريكي. مجموعات الشرائح المحلية وسلاسل توريد المستشعرات المتكاملة عمودياً تضغط على هياكل التكلفة، مما يفتح النشر بالجملة الذي يقزم أعداد البناء الأوروبية. تفويض أستراليا لنظام الكبح التلقائي المستقل على جميع السيارات الشخصية الجديدة من فبراير 2025 يوسع التغطية التنظيمية في المنطقة، مما يدعم الزخم الإقليمي. حجم سوق نظام الكبح التلقائي المستقل في آسيا والمحيط الهادئ يمكن أن يتجاوز أمريكا الشمالية قبل عام 2030 إذا استمرت المسارات الحالية.

المشهد التنافسي

أربعة موردين عالميين من الدرجة الأولى Robert Bosch GmbH وContinental AG وZF Friedrichshafen AG وDenso Corporation يوردون جماعياً وحدات تحكم الرادار والكاميرا والكبح المتكاملة لأغلبية برامج المركبات لعام 2025، مما يرسخ التركز في السوق الوسطى. حصلت Bosch على عقود متعددة السنوات لتوفير وحدات الرادار التصويري للسيارات المدمجة الأوروبية المُطلقة في عام 2027، بينما استخراج Aumovio من Continental يستهدف مكدسات المستشعرات محسنة التكلفة للمشاريع المشتركة الصينية. ZF توجه معرفة الكبح بالسلك من الشاحنات الثقيلة إلى منصات الركاب، مما يلتقط جوائز المنصة طويلة المدى.

المتخصصون في التكنولوجيا مثل Mobileye يميلون المشهد. مجموعة الإدراك SuperVision، المحجوزة بالفعل في 233 برنامج مركبات مستقبلي، تجمع كاميرات 360 درجة مع وحدات تحكم النطاق، مما يقلل النفقات العامة لبرمجيات الشركة المصنعة للمعدات الأصلية. مبتكرو أشباه الموصلات مثل Texas Instruments وNXP يوفرون SOCs للرادار مع مسرعات الشبكة العصبية المدمجة، مما يخفض الكمون واستهلاك الطاقة. نزاعات البراءات تبقى مكثفة؛ Magna وPanasonic أبرمتا ترخيص متقاطع لرادار mm Wave في عام 2024 يتجنب اضطرابات التوريد لكنه يشير إلى حمائية الملكية الفكرية المتزايدة.

الشركات الناشئة تستهدف المساحة البيضاء. على سبيل المثال، Arbe Robotics تسوق دوائر الرادار التصويري 4D، Bit Sensing تركز على مستشعرات قصيرة المدى عالية الدقة لتخفيف النقطة العمياء، وHesai تبيع LiDAR هجين صلب منخفض التكلفة. جماعياً، هؤلاء الوافدون يدفعون موردي الدرجة الأولى التقليديين نحو اقتراحات القيمة المعرفة بالبرمجيات، مما يضمن أن سوق نظام الكبح التلقائي المستقل يدعم الديناميكية التنافسية.

قادة صناعة نظام الكبح التلقائي المستقل للسيارات

-

Robert Bosch GmbH

-

Continental AG

-

ZF Friendrichafen AG

-

Aisin Corporation

-

Hyundai Mobis Co. Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: أعلنت مجموعة فولكس واجن عن التعاون مع Valeo وMobileye لتعزيز مساعدة السائق في مركبات MQB المستقبلية. ستتميز هذه المركبات بأتمتة المستوى 2+ مع كاميرات 360 درجة ومصفوفات الرادار لقدرات القيادة الحرة اليدين.

- فبراير 2025: أطلقت BYD نظام مساعدة القيادة "عين الله" بثلاث نسخ، بما في ذلك نظام قائم على الكاميرا للمستوى الأساسي، وتكامل LiDAR للمستوى المتوسط، وتكوين LiDAR الثلاثي للمستوى الأعلى.

- يونيو 2024: جمعت Bitsensing 25 مليون دولار أمريكي لتطوير تكنولوجيا الرادار عالية الدقة الهادفة إلى تعزيز قدرات القيادة المستقلة.

نطاق تقرير سوق نظام الكبح التلقائي المستقل للسيارات العالمي

الكبح التلقائي في حالات الطوارئ هو نظام أمان نشط مُصمم لتطبيق الكوابح تلقائياً عبر استشعار العوائق في مسار المركبة. النظام يساعد في تجنب الحوادث وانزلاق المركبات بسبب الكبح المفاجئ.

سوق نظام الكبح التلقائي المستقل للسيارات مقسم حسب نوع المركبة والتكنولوجيا والجغرافيا. حسب التكنولوجيا، السوق مقسم إلى LiDAR والرادار والكاميرا. حسب نوع المركبة، السوق مقسم إلى السيارات الشخصية والمركبات التجارية. حسب الجغرافيا، السوق مقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وباقي العالم. لكل شريحة، تم تحديد حجم السوق والتوقعات بناءً على القيمة (بالدولار الأمريكي).

| السيارات الشخصية |

| المركبات التجارية الخفيفة |

| المركبات التجارية المتوسطة والثقيلة |

| نظام الكبح التلقائي المستقل القائم على الرادار |

| نظام الكبح التلقائي المستقل القائم على الكاميرا |

| نظام الكبح التلقائي المستقل القائم على LiDAR |

| نظام الكبح التلقائي المستقل بدمج المستشعرات (رادار + كاميرا) |

| نظام الكبح التلقائي المستقل القائم على الموجات فوق الصوتية |

| نظام الكبح التلقائي المستقل منخفض السرعة (أقل من 40 كم/ساعة) |

| نظام الكبح التلقائي المستقل عالي السرعة (أكثر من 40 كم/ساعة) |

| نظام الكبح التلقائي المستقل للمشاة |

| نظام الكبح التلقائي المستقل للتقاطع أو التقاطع |

| مُثبت من الشركة المصنعة للمعدات الأصلية |

| تحديث السوق الثانوية |

| خدمة تحديث الأسطول |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| نيجيريا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المركبة | السيارات الشخصية | |

| المركبات التجارية الخفيفة | ||

| المركبات التجارية المتوسطة والثقيلة | ||

| حسب تكنولوجيا المكونات | نظام الكبح التلقائي المستقل القائم على الرادار | |

| نظام الكبح التلقائي المستقل القائم على الكاميرا | ||

| نظام الكبح التلقائي المستقل القائم على LiDAR | ||

| نظام الكبح التلقائي المستقل بدمج المستشعرات (رادار + كاميرا) | ||

| نظام الكبح التلقائي المستقل القائم على الموجات فوق الصوتية | ||

| حسب فئة سرعة التشغيل | نظام الكبح التلقائي المستقل منخفض السرعة (أقل من 40 كم/ساعة) | |

| نظام الكبح التلقائي المستقل عالي السرعة (أكثر من 40 كم/ساعة) | ||

| نظام الكبح التلقائي المستقل للمشاة | ||

| نظام الكبح التلقائي المستقل للتقاطع أو التقاطع | ||

| حسب قناة المبيعات | مُثبت من الشركة المصنعة للمعدات الأصلية | |

| تحديث السوق الثانوية | ||

| خدمة تحديث الأسطول | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة المتوقعة لسوق الكبح التلقائي في حالات الطوارئ بحلول عام 2030؟

من المتوقع أن يصل إلى 88.22 مليار دولار أمريكي بحلول عام 2030، ارتفاعاً من 36.74 مليار دولار أمريكي في عام 2025.

أي شريحة مركبات تنمو بأسرع معدل لاعتماد نظام الكبح التلقائي المستقل؟

المركبات التجارية الثقيلة تتوسع بمعدل نمو سنوي مركب قدره 14.20% حيث لوائح الشاحنات الأمريكية القادمة تسرع تحديثات الأساطيل.

أي منطقة تظهر أعلى معدل نمو؟

آسيا والمحيط الهادئ تسجل أقوى معدل نمو سنوي مركب قدره 12.50%، بقيادة صانعي المركبات الكهربائية الصينية الذين يدمجون دمج المستشعرات منخفض التكلفة.

أي اتجاه تكنولوجي يعزز أداء نظام الكبح التلقائي المستقل أكثر في الطقس السيئ؟

رادار التصوير المدعوم بالذكاء الاصطناعي يحول بيانات الرادار الخام إلى مشاهد عالية الدقة، مما يحافظ على دقة الكشف في المطر والضباب والظلام.

آخر تحديث للصفحة في: