حجم وحصة سوق أنظمة السلامة في صناعة السيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 151.79 مليار دولار أمريكي |

| حجم السوق (2030) | 223.61 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.45% CAGR |

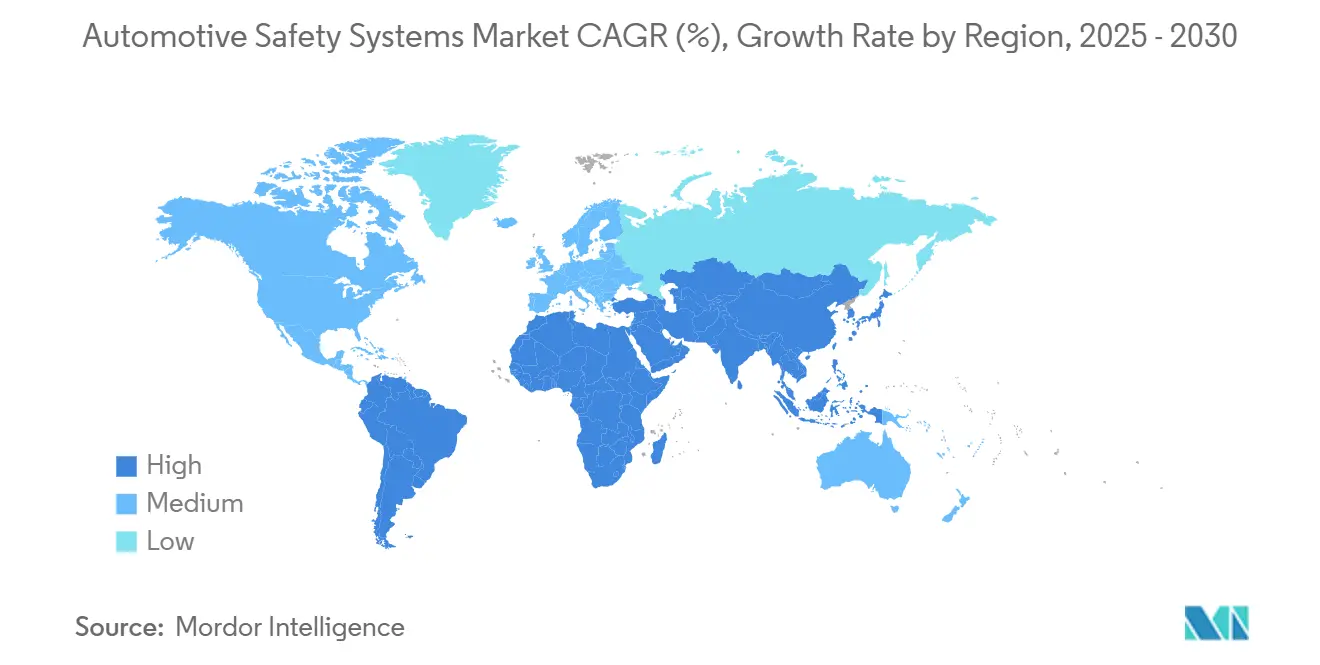

| أسرع سوق نمواً | أمريكا الجنوبية |

| أكبر سوق | آسيا والمحيط الهادئ |

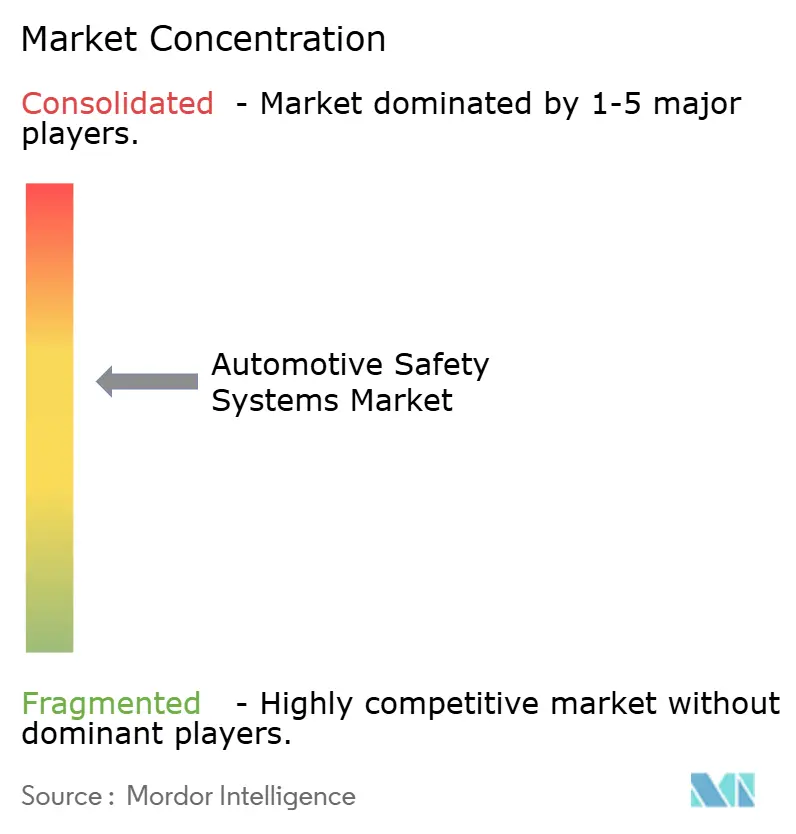

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة السلامة في صناعة السيارات من قِبل Mordor Intelligence

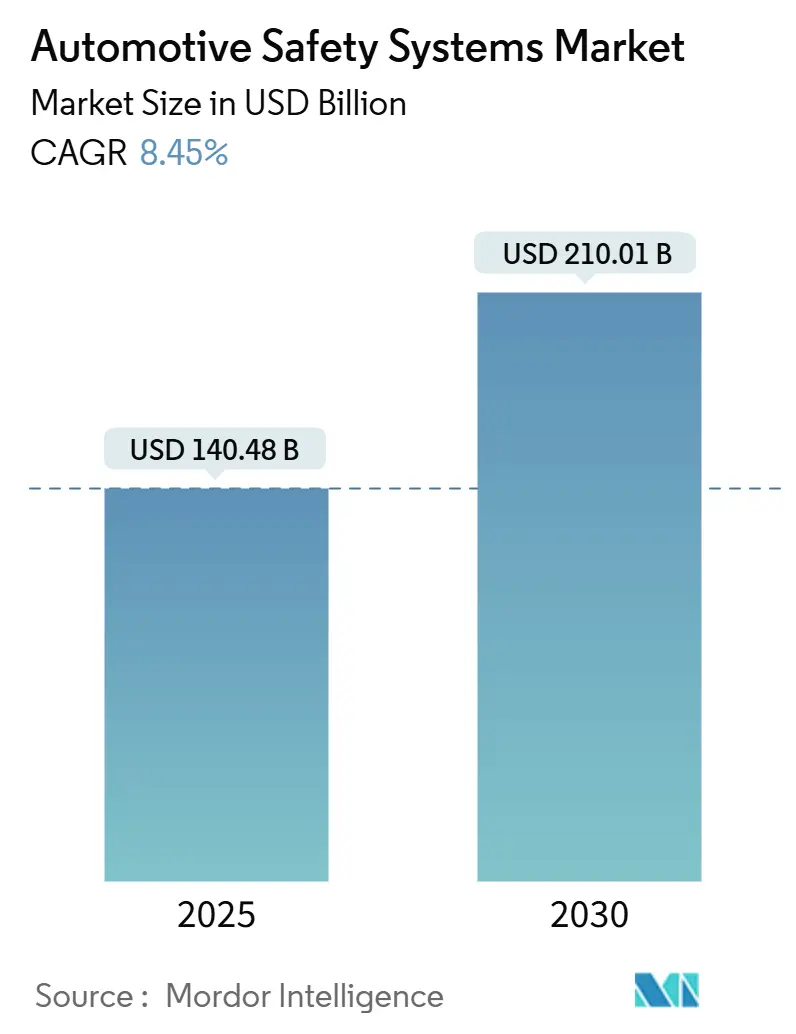

يُقدر حجم سوق أنظمة السلامة في صناعة السيارات بـ 140.48 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 210.01 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 8.45% خلال فترة التوقعات (2025-2030). يعكس الطلب التقدم المتزامن في اللوائح العالمية للسلامة، والانخفاض السريع في أسعار أجهزة الاستشعار، وظهور المركبات المعرّفة بالبرمجيات التي تسمح بالتحديثات عبر الهواء. يتيح التحول من أجهزة التقييد التي تعتمد على الأجهزة فقط إلى منصات متكاملة من أجهزة الاستشعار والبرمجيات للمركبات التنبؤ بالتصادمات وتجنبها والتخفيف من آثارها في الوقت الفعلي. تُدمج شركات صناعة السيارات الآن الكبح النشط، والحفاظ على المسار، ومراقبة السائق، ومسارات التحديث الآمنة من الهجمات الإلكترونية كمحتوى قياسي، خاصة في الأسواق التي تؤثر فيها برامج التصنيف النجمي على سلوك الشراء.

النتائج الرئيسية للتقرير

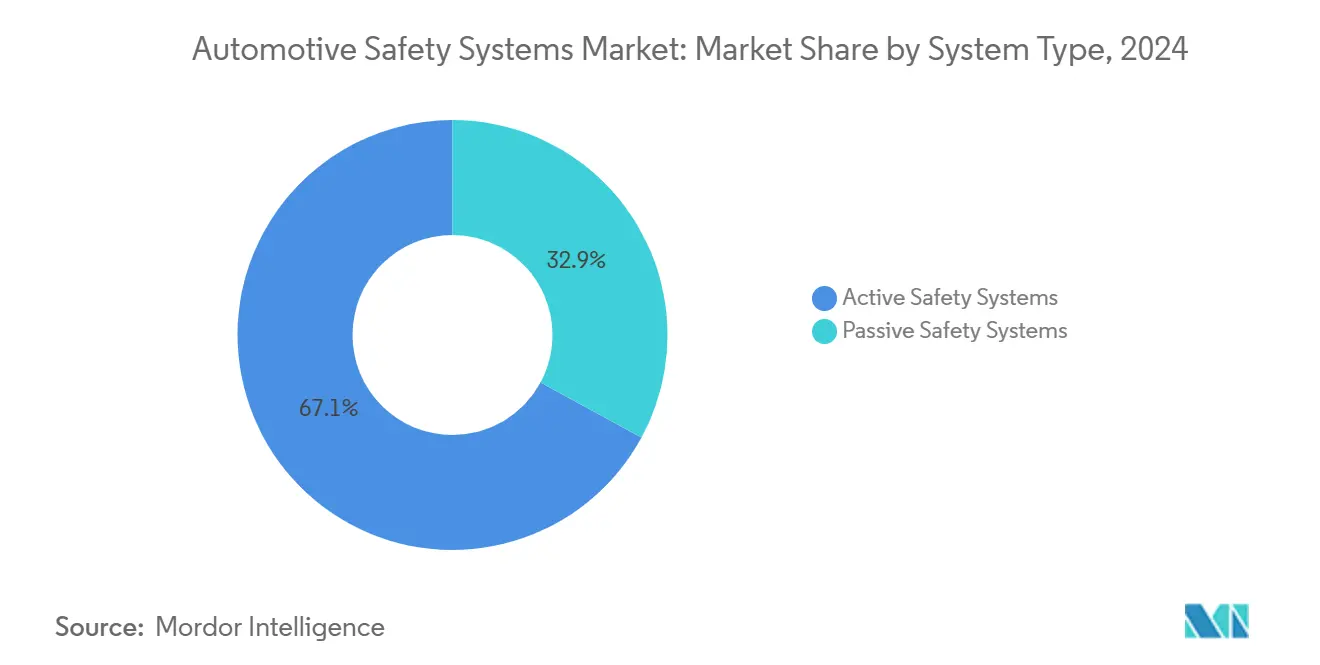

- حسب نوع النظام، تصدرت أنظمة السلامة النشطة بنسبة 67.13% من حصة سوق أنظمة السلامة في صناعة السيارات في عام 2024؛ من المتوقع أن تتوسع التحليلات البيومترية داخل المقصورة بمعدل نمو سنوي مركب قدره 8.11% حتى عام 2030.

- حسب المكون التقني، استحوذ الرادار على 34.36% من حصة الإيرادات في عام 2024، بينما يتجه الليدار نحو معدل نمو سنوي مركب قدره 8.75% حتى عام 2030.

- حسب المستخدم النهائي، مثلت حلول التركيب في المصنع من الشركة المصنعة للمعدات الأصلية 83.41% من الحصة في عام 2024؛ من المتوقع أن تنمو السوق اللاحقة بمعدل نمو سنوي مركب قدره 8.83%.

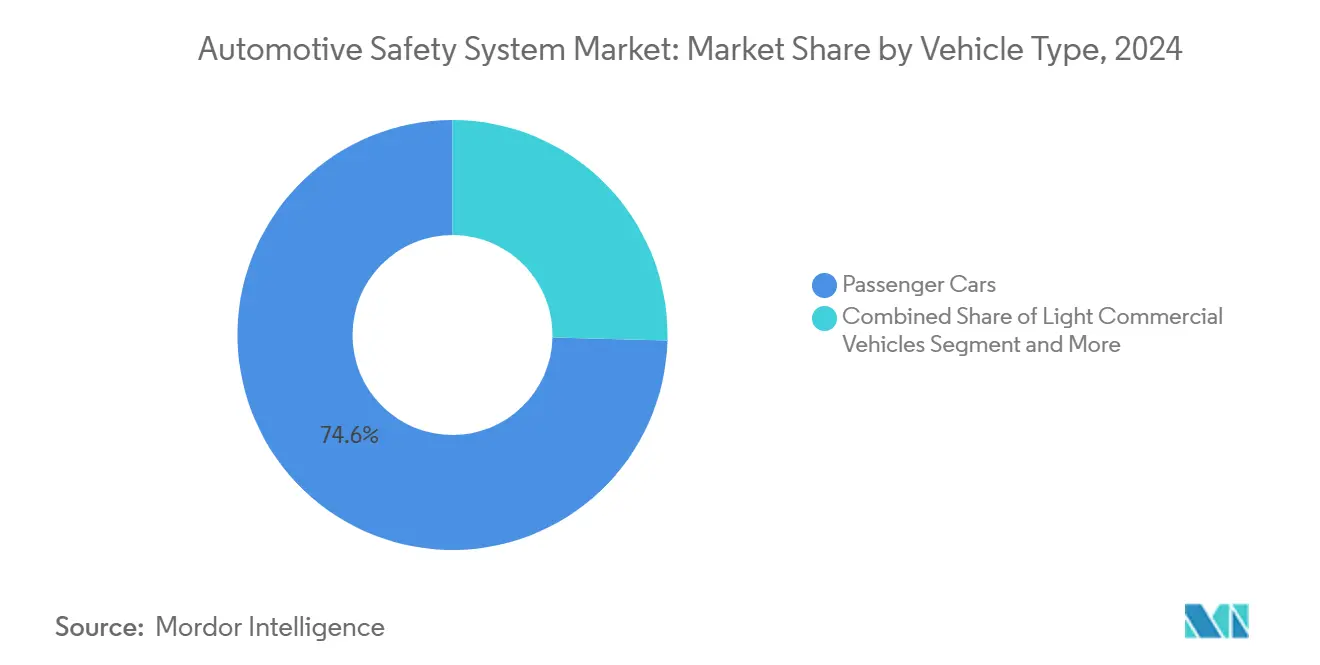

- حسب نوع المركبة، استحوذت سيارات الركاب على 74.58% من الحصة في عام 2024، في حين من المتوقع أن تسجل المركبات التجارية الثقيلة معدل نمو سنوي مركب قدره 8.41% حتى عام 2030.

- حسب نظام الدفع، استحوذت نماذج محرك الاحتراق الداخلي على 78.13% من الحصة في عام 2024، بينما تستعد المركبات الكهربائية التي تعمل بالبطارية لمعدل نمو سنوي مركب قدره 9.27% حتى عام 2030.

- حسب الجغرافيا، استحوذت منطقة آسيا والمحيط الهادئ على 39.84% من الإيرادات في عام 2024؛ تُظهر أمريكا الجنوبية أسرع توسع بمعدل نمو سنوي مركب قدره 8.77% حتى عام 2030.

اتجاهات ورؤى سوق أنظمة السلامة في صناعة السيارات العالمية

تحليل تأثير المحركات

| المحرك | تأثير (~)% على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تشديد برامج NCAP العالمية و UNECE للسلامة | +2.1% | عالمي، مع الاعتماد المبكر في الاتحاد الأوروبي والصين | قصير المدى (≤ سنتان) |

| الانخفاض السريع في تكلفة أجهزة الاستشعار | +1.8% | عالمي، مع أقوى تأثير في آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| ازدهار المركبات المعرّفة بالبرمجيات | +1.5% | أمريكا الشمالية والاتحاد الأوروبي، مع التوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| التحول نحو المستوى 2+ من الاستقلالية | +1.3% | أمريكا الشمالية والاتحاد الأوروبي الأسواق الأساسية | طويل المدى (≥ 4 سنوات) |

| ظهور التحليلات البيومترية للسلامة داخل المقصورة القائمة على الذكاء الاصطناعي | +0.9% | عالمي، مع قيادة القطاع المتميز | متوسط المدى (2-4 سنوات) |

| تجميع بيانات سلامة المركبات في التأمين القائم على الاستخدام | +0.7% | أمريكا الشمالية والاتحاد الأوروبي، أسواق آسيا والمحيط الهادئ المختارة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تشديد ولايات NCAP العالمية و UNECE للسلامة

تتطلب بروتوكولات Euro NCAP لعام 2026 الكبح التلقائي في حالات الطوارئ للمشاة ومراقبة السائق عبر جميع فئات النماذج، مما يخلق خط أساس مشترك للامتثال. أدخلت وزارة الصناعة وتقنية المعلومات الصينية قواعد في عام 2025 تُلزم بالموافقة على النوع لكل تحديث برمجي يمس وظائف السلامة. يُلزم اللائحة الثانية للسلامة العامة في الاتحاد الأوروبي، السارية منذ يوليو 2024، بمساعدة السرعة الذكية والحفاظ على المسار في حالات الطوارئ على كل مركبة جديدة. حدثت NHTSA برنامج تقييم السيارات الجديدة لإضافة تحذير النقطة العمياء، ومساعدة الحفاظ على المسار، والكبح التلقائي في حالات الطوارئ للمشاة لنماذج 2026، مما يشير إلى دفعة مدتها عقد نحو السلامة النشطة. يتيح التوافق العالمي للمصنعين توزيع تكلفة التطوير عبر أحجام أكبر ويحفز انتشارًا أسرع للوظائف المتقدمة.

الانخفاض السريع في تكلفة أجهزة الاستشعار يُمكِّن توحيد ADAS

تنخفض أسعار الرادار في صناعة السيارات الآن بنحو 18% كل عام، بينما تتضاعف قدرة المعالجات كل 18 شهرًا، مما يسمح بالإدراك عالي الأداء في نقاط الأسعار لقطاع الدخول. يجلب الرادار التصويري رباعي الأبعاد دقة كشف بمستوى السنتيمتر عند مستويات التكلفة القريبة من الوحدات ثلاثية الأبعاد القديمة، مما يوسع الاستخدام خارج نطاق التحكم التكيفي في السرعة. تستفيد أجهزة استشعار الصور من سلاسل التوريد للهواتف الذكية: رقائق السيارات 8 ميجابكسل مع HDR متاحة أقل من 10 دولارات أمريكية. تتوقع NITI Aayog أن تتضاعف قيمة أشباه الموصلات لكل مركبة إلى 1,200 دولار أمريكي بحلول عام 2030، بقيادة محتوى ADAS. يسمح منحنى التكلفة المتناقص لسوق أنظمة السلامة في صناعة السيارات بتوسيع ميزات المستوى الأول والثاني إلى السيارات المدمجة المباعة في آسيا وأمريكا اللاتينية.

ازدهار المركبات المعرّفة بالبرمجيات (ترقيات ميزات السلامة عبر الهواء)

تفصل هياكل الحوسبة المركزية منطق السلامة عن الأجهزة الثابتة، مما يتيح النمو المستمر للميزات بعد البيع. تدير HARMAN OTA 12.0 بالفعل تحديثات آمنة لأكثر من 40 علامة تجارية، منسقة أجهزة الكمبيوتر عالية الأداء ووحدات ECU القديمة في نفس مجال المركبة.[1]"HARMAN تطور منصة OTA 12.0," HARMAN, news.harman.com Sibros Deep Updater، المعتمد وفق ISO 26262 ASIL-D، يستخدم ملفات دلتا لقص حجم التنزيل، مما يقلل تكلفة البيانات الخلوية مع الحفاظ على الوظائف الحرجة محدثة.[2]"Sibros Deep Updater يحقق ASIL-D," Sibros, sibros.tech تتطلب لائحة UNECE R156 الآن نظام إدارة تحديث البرمجيات على كل نموذج جديد، مما يعطي تكافؤ الأمن السيبراني مع طبقة السلامة المادية. تظهر أسعار الاشتراك لخوارزميات AEB المتميزة، مما يخلق تدفقات إيرادات جديدة داخل سوق أنظمة السلامة في صناعة السيارات.

التحول نحو المستوى 2+ من الاستقلالية في المركبات التجارية (لعبة إجمالي تكلفة الملكية للأسطول)

يتبنى مشغلو الأساطيل حزم السلامة المتقدمة التي تقلل مطالبات التصادم بما يصل إلى 90% وتقطع التكاليف السنوية المرتبطة بالحوادث بحوالي 6,000 دولار أمريكي لكل شاحنة ثقيلة. تُظهر دراسة سلامة أسطول الشاحنات لعام 2024 أن غالبية الأساطيل تصنف المركبات المحافظ عليها جيدًا مع ADAS كأولوية قصوى، ونصفها تقريبًا تجهز بالفعل كاميرات النسخ الاحتياطي وفرامل الأقراص الهوائية. تقلل أنظمة القيادة الآلية من الحوادث المرتبطة بالتعب وتتيح للأساطيل تجريب نماذج السعة كخدمة التي تزيد استخدام الأصول. بينما تظل العمليات بدون سائق حقيقية طويلة المدى، تقدم وظائف المستوى 2+ فوائد تكلفة ملموسة تدفع سوق أنظمة السلامة في صناعة السيارات في القطاعات التجارية.

تحليل تأثير القيود

| القيد | تأثير (~)% على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكلفة التحقق والمصادقة العالية | -1.2% | عالمي، مع أعلى تأثير في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| تقلبات توريد مجموعة الرقائق | -0.8% | عالمي، مع تأثير حاد في التصنيع في آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| خطر الهجوم السيبراني المادي | -0.6% | عالمي، مع أعلى تعرض في أسواق المركبات المتصلة | متوسط المدى (2-4 سنوات) |

| التداخل الكهرومغناطيسي عالي الجهد والأحمال الحرارية | -0.4% | عالمي، مركز في قطاعات المركبات الكهربائية المتميزة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكلفة التحقق والمصادقة العالية للامتثال متعدد البلدان

يجب على المصنعين التوفيق بين مصفوفة اختبار C-NCAP 2024 الصينية مع متطلبات Euro NCAP 2026، وغالبًا ما يكررون التحقق من التصادم والبرمجيات لسيناريوهات مشابهة. تجري TÜV SÜD الآن اختبارات اختراق إلزامية تحت قواعد الاتحاد الأوروبي، مما يضيف شهورًا من مراجعات الأمن السيبراني قبل إطلاق السوق. يتطلب ISO/SAE 21434 تحليل التهديد عبر دورة حياة المركبة الكاملة، مما يطيل جداول التطوير ويرفع التكاليف للمصنعين الصغار. تبطئ هذه العوامل انتشار الميزات المتطورة في الأسواق الحساسة للتكلفة، مما يقيد جزءًا من سوق أنظمة السلامة في صناعة السيارات حتى يتحسن التنسيق.

تقلبات توريد مجموعة الرقائق تؤخر طرح السلامة من الشركة المصنعة للمعدات الأصلية

يجب أن تتحمل رقائق الرادار والرؤية بدرجة السيارات نطاقات درجة حرارة موسعة وتحقق أهداف صفر عيوب، مما يحد من مجموعة الموردين المؤهلين. تشد الأحداث الجيوسياسية والكوارث الطبيعية تخصيص أجهزة استشعار الصور الرئيسية، بينما تحمل معالجات وحدة التحكم في المجال أوقات تسليم تتجاوز 30 أسبوعًا. تتبنى الشركات المصنعة للمعدات الأصلية استراتيجيات المصدر المزدوج ومخزون العازل، لكن النقص المتقطع لا يزال يجبر على إلغاء المحتوى للميزات على النماذج عالية الحجم. يعطل عدم اليقين في الإمداد بشكل خاص مصانع آسيا والمحيط الهادئ التي تعتمد على اللوجستيات في الوقت المناسب، مما يخلق رياحًا معاكسة لسوق أنظمة السلامة في صناعة السيارات في المدى القريب.

تحليل القطاعات

حسب نوع النظام: أنظمة السلامة النشطة تسيطر على القيادة

حققت أنظمة السلامة النشطة أكبر شريحة من حجم سوق أنظمة السلامة في صناعة السيارات بنسبة 67.13% في عام 2024. تظهر الآن الكبح التلقائي في حالات الطوارئ، والتحكم التكيفي في السرعة، والحفاظ على المسار، ومراقبة السائق في الطرازات متوسطة المدى حيث تنمو بروتوكولات Euro NCAP و NHTSA بصرامة أكبر. تزداد الكثافة التنافسية حيث يدمج الموردون بيانات الرادار والكاميرا و LiDAR من خلال وحدات التحكم في المجال التي تشغل نماذج التعلم الآلي في الوقت الفعلي. يستفيد القطاع أيضًا من طلب الأسطول، حيث يقدم المؤمنون خصومات أقساط للشاحنات المجهزة بتقنية تجنب التصادم.

تتميز المنصات البيومترية داخل المقصورة كأسرع قطاع فرعي، متقدمة بمعدل نمو سنوي مركب قدره 8.11% حتى عام 2030. تتتبع هذه الحلول يقظة السائق ومعدل ضربات القلب وحتى تشبع الأكسجين، مما يصدر تحذيرات استباقية قبل ظهور الظروف الخطيرة. مع ربط أجهزة استشعار المقصورة بوحدات التحكم في الكبح النشط، يتلقى الركاب غلاف أمان مغلق الحلقة يتوقع التهديدات الخارجية والداخلية. تظل السلامة السلبية ذات صلة من خلال الوسائد الهوائية الذكية وأحزمة المقاعد التكيفية التي تناسب تخطيطات المقاعد الجديدة في المركبات المستقلة، لكن النمو يبقى معتدلاً.

حسب المكون التقني: الرادار يهيمن مع توسع LiDAR

استحوذت وحدات الرادار على 34.36% من سوق أنظمة السلامة في صناعة السيارات في عام 2024، مدعومة بمجموعات رقائق 77 جيجاهرتز فعالة التكلفة التي تعمل بشكل موثوق في المطر والثلج والضباب. ينتقل إلى الرادار التصويري رباعي الأبعاد يزيد دقة الزاوية ويسمح بتصنيف الأشياء، مما يضيق فجوة الأداء مع LiDAR بقائمة مواد أقل تكلفة. تستمر أنظمة الكاميرا في الاستفادة من اقتصاديات الهواتف الذكية، مما يتيح للشركات المصنعة للمعدات الأصلية إضافة رؤية 360 درجة لوقوف السيارات والمناورات منخفضة السرعة.

يسجل LiDAR أسرع توسع بمعدل نمو سنوي مركب قدره 8.75%، مدعومًا بالهياكل ذات الحالة الصلبة التي تقلل الأجزاء المتحركة وتخفض السعر لكل جهاز استشعار. تعتمد إطلاقات الطيار الآلي للطرق السريعة من المستوى الثالث في السيدان المتميزة على LiDAR المواجه للأمام لإدراك العمق المتكرر وكشف حطام الطرق، مما يسرع الاعتماد. تدمج وحدات التحكم بيانات الكبح والتوجيه والإدراك في رقائق واحدة، مما يقلل الأسلاك والوزن. تميز الابتكارات البرمجية التي تطبق خوارزميات التعلم الذاتي على معالجات الحافة الموردين مع تحول سوق أنظمة السلامة في صناعة السيارات نحو السلامة التنبؤية.

حسب المستخدم النهائي: هيمنة التركيب في مصنع الشركة المصنعة للمعدات الأصلية تلتقي بطلب التحديث

استحوذت عمليات التركيب في مصنع الشركة المصنعة للمعدات الأصلية على 83.41% من سوق أنظمة السلامة في صناعة السيارات في عام 2024 بفضل التكامل على مستوى المنصة لأجهزة الاستشعار ووحدات التحكم والبرمجيات المُصدق عليها تحت بوابات الجودة الصارمة. يقلل التوريد المركزي من التعرض للضمان ويفتح اقتصاديات النطاق، مما يسمح لمصنعي السيارات بتلبية الولايات التنظيمية دون ارتفاع غير مخطط في التكلفة. يسمن التحسين المستمر عبر الهواء قناة الشركة المصنعة للمعدات الأصلية حيث تكتسب المركبات قيمة طوال حياة الخدمة.

حلول السوق اللاحقة، رغم كونها أصغر، تتوسع بمعدل نمو سنوي مركب قدره 8.83% حتى عام 2030. يعدل مشغلو الأساطيل كاميرات تحذير التصادم، والرادار الجانبي، ووحدات مراقبة السائق على الشاحنات القديمة، محققين وفورات فورية في التأمين والامتثال لقواعد السلامة المتشددة. يقدم الموردون الآن مجموعات التوصيل والتشغيل التي تتكامل مع بوابات التتبع عن بُعد، مما يسهل وقت التثبيت. تروج شركات التأمين القائم على الاستخدام للاعتماد من خلال خفض الأقساط للمركبات التي تنقل مقاييس القيادة الآمنة المُتحققة، مما يضيف زخمًا لهذه الشريحة من صناعة أنظمة السلامة في صناعة السيارات.

حسب نوع المركبة: سيارات الركاب تظل الأساس مع تسارع الشاحنات

سيطرت سيارات الركاب على 74.58% من سوق أنظمة السلامة في صناعة السيارات في عام 2024، مما يعكس الحجم الهائل وتوقع المستهلكين لدرجات سلامة عالية. توحد شركات صناعة السيارات AEB والحفاظ على المسار على السيارات المدمجة المبتدئة، بينما تضيف العلامات التجارية المتميزة وظائف الطيار الآلي للطرق السريعة مع الاستشعار LiDAR المتكرر. يستهدف الابتكار الداخلي كشف حالة الركاب لضمان نجوم Euro NCAP المستقبلية.

تمثل المركبات التجارية الثقيلة الفئة الأسرع نموًا بمعدل نمو سنوي مركب قدره 8.41% حتى عام 2030. تفضل اقتصاديات الأسطول الاستثمار في توسيط المسار، والتوجيه التكيفي، وإزالة النقطة العمياء القائمة على الكاميرا التي تقلل مجتمعة تكرار التصادم بنسبة الأغلبية. يدعم حجم سوق أنظمة السلامة في صناعة السيارات للشاحنات كذلك نقص السائقين وقيود ساعات الخدمة، مما يدفع المشغلين نحو الأميال الآلية جزئيًا التي تحافظ على تشغيل الحفارات لفترة أطول دون التنازل عن السلامة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نظام الدفع: الكهربة تقدم طبقات سلامة جديدة

لا تزال نماذج محرك الاحتراق الداخلي مهيمنة، حيث تحتل 78.13% من حصة سوق أنظمة السلامة في صناعة السيارات في عام 2024. يضمن الأسطول القديم وسلاسل التوريد الناضجة طلبًا مستمرًا على الوسائد الهوائية وأحزمة المقاعد و ADAS المحسنة التكلفة. تضيف المنصات الهجينة وخلايا الوقود إدارة البطارية وكشف تسرب الهيدروجين، لكنها تمثل حجمًا متواضعًا اليوم.

تشكل المركبات الكهربائية التي تعمل بالبطارية أسرع مجموعة دفع متحركة بمعدل نمو سنوي مركب قدره 9.27%. تتطلب العبوات عالية الطاقة قمع الانفلات الحراري، بينما تغير تخطيطات الشاسيه مع البطاريات السكيتبورد كينماتيكيات التصادم ومتطلبات مجال الرؤية لأجهزة الاستشعار. كشفت Hyundai Mobis عن بطارية الإطفاء الذاتي التي تنشط خلال خمس دقائق من ارتفاع درجة الحرارة، متكاملة بسلاسة مع وحدات التحكم في الوسائد الهوائية الموجودة. الوزن الإضافي من العبوات يدفع أيضًا لاعتماد الكبح بالسلك والتنسيق التجديدي لتقصير مسافة التوقف، مما يُثري الفرص عبر سوق أنظمة السلامة في صناعة السيارات.

تحليل الجغرافيا

احتفظت منطقة آسيا والمحيط الهادئ بأكبر موقع إقليمي بحصة 39.84% من سوق أنظمة السلامة في صناعة السيارات في عام 2024. تعزز قواعد MIIT الصينية التي تُلزم بالموافقة على كل تحديث برمجي لـ ADAS نظامًا بيئيًا قويًا للامتثال يسرع طرح الميزات. يظهر تقارب التكنولوجيا والسيارات في شراكات مثل Huawei و Xpeng، التي تطور مشتركة وحدات التحكم في المجال التي تدمج الرادار والكاميرا و LiDAR على مكدس برمجي مشترك. تُغذي اليابان الشركات الناشئة المدفوعة بالذكاء الاصطناعي التي تجرب الحافلات المستقلة للمراكز الحضرية، بينما تزيد لوائح التصادم الأكثر صرامة في الهند الطلب على الوسائد الهوائية المحسنة التكلفة و AEB في السيارات المدمجة.

تحقق أمريكا الجنوبية أعلى نمو، متقدمة بمعدل نمو سنوي مركب قدره 8.77% حتى عام 2030. التزمت Stellantis بـ 5.6 مليار يورو بين 2025 و2030 لإطلاق أكثر من 40 نموذجًا من المصانع المحلية، كل منها متوافق مع بروتوكولات اختبار Euro NCAP.[3]"خطة استثمار أمريكا الجنوبية Dare Forward 2030," Stellantis, stellantis.com تُنسق البرازيل والأرجنتين والأسواق المجاورة قوانين السلامة، مما يتيح للموردين العالميين تكرار مجموعات أجهزة الاستشعار المُصدق عليها دون ضبط مخصص. تفتح أنظمة الدفع الهجينة الحيوية التي تمزج محركات الإيثانول مع حزم البطاريات مهام تكامل جديدة لأنظمة السلامة الحرارية والكهربائية.

تحافظ أمريكا الشمالية وأوروبا على مواقع ناضجة مع محتوى عالي لكل مركبة ولوائح المركبات المعرّفة بالبرمجيات. تظل حصة سوق أنظمة السلامة في صناعة السيارات في هذه المناطق مستقرة، لكن القيمة لكل وحدة ترتفع حيث تفرض لائحة UNECE 155 الأمن السيبراني الكامل، مُلزمة كل وحدة تحكم إلكترونية للسلامة بتلبية معايير مكافحة القرصنة. تتقدم الشرق الأوسط وأفريقيا من خطوط أساس منخفضة، محفزة بتوسع البنية التحتية، لكن المناخ المحلي المتطرف يدفع الطلب على أغلفة أجهزة الاستشعار القوية وأغلفة الرادار المقاومة للغبار.

المشهد التنافسي

يتميز سوق أنظمة السلامة في صناعة السيارات بتوحيد معتدل بقيادة Bosch و Continental و ZF و Autoliv، كل منها تدير مراكز تصنيع وهندسة برمجيات عالمية. تُبرز علامة Aumovio الجديدة من Continental تحولها إلى العروض المركزة على البرمجيات، مدمجة الكاميرات ووحدات التحكم عالية الأداء وتحليلات السحابة في حزمة موحدة.[4]"إطلاق Aumovio," Continental, continental-press.com دمجت ZF وحدات السلامة النشطة والشاسيه في قسم واحد، طرح الكبح بالسلك على 5 مليون مركبة وتسليم أول نظام توجيه بالسلك في الصين لـ Nio ET9. تتعاون Autoliv مع XPENG AEROHT لإنشاء حلول تقييد مزدوجة الاستخدام لكل من الطريق والمركبات الكهربائية العمودية منخفضة الارتفاع.

تعمق شركات أشباه الموصلات دورها. استحواذ Qualcomm على Autotalks يوسع قدرات V2X، مدمج التواصل المباشر بين المركبة والبنية التحتية داخل Snapdragon Digital Chassis. تعمل Bosch مع Microsoft لدمج الذكاء الاصطناعي التوليدي في أنابيب تطوير برمجيات القيادة الآلية. تطور Cariad من فولكسفاجن و Bosch مشتركين طيارًا آليًا للطرق السريعة من المستوى الثالث للمركبات الإنتاج الضخم من 2026. تجذب الشركات الناشئة المركزة على القياسات الحيوية داخل المقصورة تجارب الشركات المصنعة للمعدات الأصلية، بينما تعرض Aptiv مكدس ADAS معياري مصمم للأساطيل التجارية التي تحتاج تحديث سريع في المستودعات الإقليمية.

تصبح خبرة الأمن السيبراني شرطًا أساسيًا حيث تُلزم UN R155 بالمراقبة المستمرة لنواقل الهجوم عبر المركبة المتصلة. يستثمر الموردون في هياكل البوابة الآمنة وتحليلات كشف التسلل للحفاظ على المصادقة. تمتد نماذج الشراكة إلى موفري السحابة لأنابيب التحديث الآمنة عبر الهواء، مما يؤكد التقارب بين أمان المعلومات والسلامة الوظيفية عبر صناعة أنظمة السلامة في صناعة السيارات.

قادة صناعة أنظمة السلامة في صناعة السيارات

-

Continental AG

-

ZF Friedrichshafen AG

-

Magna International

-

Robert Bosch GmbH

-

Autoliv Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: استحوذت Qualcomm على Autotalks لتعزيز حلول اتصالات V2X وتعزيز قدرات السلامة على الطرق، مما عزز محفظة Snapdragon Digital Chassis.

- أبريل 2025: قدمت Continental علامة Aumovio التجارية المركزة على المركبات المعرّفة بالبرمجيات وحلول التنقل المستقل التي تضم أجهزة استشعار متقدمة وشاشات ذكية.

- يناير 2025: شكلت ZF قسم حلول الشاسيه من خلال دمج تقنية السلامة النشطة وتقنية شاسيه سيارات الركاب، مما أدى إلى نشر الكبح بالسلك على 5 مليون مركبة.

نطاق تقرير سوق أنظمة السلامة في صناعة السيارات العالمية

يشمل نظام السلامة في صناعة السيارات جميع الأجهزة والمكونات وأجهزة الاستشعار والأجزاء الإلكترونية المسؤولة عن الحفاظ على معايير سلامة المركبة. علاوة على ذلك، يغطي التقرير تحليلاً شاملاً للسياسات التنظيمية الحكومية عبر جميع المناطق.

سوق أنظمة السلامة في صناعة السيارات مُقسم حسب نوع النظام ونوع المستخدم النهائي ونوع المركبة والجغرافيا. حسب نوع النظام، السوق مُقسم إلى أنظمة تحذير الخروج عن المسار وأنظمة السلامة الأخرى على متن المركبة. حسب نوع المستخدم النهائي، السوق مُقسم إلى الشركة المصنعة للمعدات الأصلية والسوق اللاحقة.

حسب نوع المركبة، السوق مُقسم إلى سيارات الركاب والمركبات التجارية، وحسب الجغرافيا، السوق مُقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية وأفريقيا. لكل قطاع، تم إجراء تحجيم السوق والتوقعات على أساس القيمة (مليار دولار أمريكي).

| أنظمة السلامة النشطة | تجنب التصادم (AEB، FCW) |

| مراقبة السائق وتحذيرات HMI | |

| التحكم في الشاسيه (ESC، ABS) | |

| أنظمة السلامة السلبية | الوسائد الهوائية (الأمامية، الجانبية، الستائر، الجانبية البعيدة) |

| حزام المقعد والمشدات المسبقة |

| أجهزة الاستشعار |

| الرادار |

| الكاميرا |

| LiDAR/الموجات فوق الصوتية |

| وحدات التحكم ووحدات التحكم في المجال |

| البرمجيات والخوارزميات |

| التركيب في مصنع الشركة المصنعة للمعدات الأصلية |

| السوق اللاحقة / التحديث |

| سيارات الركاب |

| المركبات التجارية الخفيفة |

| المركبات التجارية الثقيلة والحافلات |

| محرك الاحتراق الداخلي (ICE) |

| المركبات الكهربائية التي تعمل بالبطارية (BEV) |

| المركبة الكهربائية الهجينة (HEV) |

| المركبة الكهربائية التي تعمل بخلايا الوقود (FCEV) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| باقي أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع النظام | أنظمة السلامة النشطة | تجنب التصادم (AEB، FCW) |

| مراقبة السائق وتحذيرات HMI | ||

| التحكم في الشاسيه (ESC، ABS) | ||

| أنظمة السلامة السلبية | الوسائد الهوائية (الأمامية، الجانبية، الستائر، الجانبية البعيدة) | |

| حزام المقعد والمشدات المسبقة | ||

| حسب المكون التقني | أجهزة الاستشعار | |

| الرادار | ||

| الكاميرا | ||

| LiDAR/الموجات فوق الصوتية | ||

| وحدات التحكم ووحدات التحكم في المجال | ||

| البرمجيات والخوارزميات | ||

| حسب المستخدم النهائي | التركيب في مصنع الشركة المصنعة للمعدات الأصلية | |

| السوق اللاحقة / التحديث | ||

| حسب نوع المركبة | سيارات الركاب | |

| المركبات التجارية الخفيفة | ||

| المركبات التجارية الثقيلة والحافلات | ||

| حسب نظام الدفع | محرك الاحتراق الداخلي (ICE) | |

| المركبات الكهربائية التي تعمل بالبطارية (BEV) | ||

| المركبة الكهربائية الهجينة (HEV) | ||

| المركبة الكهربائية التي تعمل بخلايا الوقود (FCEV) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| باقي أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق أنظمة السلامة في صناعة السيارات؟

حقق السوق 140.48 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى ما يقرب من 210.01 مليار دولار أمريكي بحلول عام 2030.

أي نوع نظام يقود الإيرادات؟

تهيمن أنظمة السلامة النشطة بحصة 67.13% في عام 2024، مما يعكس الضغط التنظيمي لوظائف تجنب التصادم.

لماذا يكتسب LiDAR زخمًا رغم هيمنة الرادار؟

يوفر LiDAR دقة عمق أعلى للاستقلالية من المستوى الثالث، مما يؤدي إلى معدل نمو سنوي مركب قدره 8.75% يتفوق على المكونات الأخرى داخل سوق أنظمة السلامة في صناعة السيارات.

ما مدى سرعة نمو السوق اللاحقة لتقنية السلامة؟

من المتوقع أن ترتفع حلول التحديث للأساطيل بمعدل نمو سنوي مركب قدره 8.83% حيث يطارد المشغلون وفورات التأمين والامتثال التنظيمي.

أي منطقة تُظهر أقوى نظرة نمو؟

تقود أمريكا الجنوبية بمعدل نمو سنوي مركب قدره 8.77% حتى عام 2030، مدعومة باستثمارات الشركة المصنعة للمعدات الأصلية الرئيسية ومعايير السلامة المنسقة.

ما دور التحديثات عبر الهواء في سلامة المركبات؟

تتيح منصات OTA لمصنعي السيارات إصلاح نقاط الضعف وإضافة ميزات سلامة جديدة بعد البيع، متماشية مع متطلبات UNECE R156 وتوسيع فرص الإيرادات المتكررة.

آخر تحديث للصفحة في: