حجم وحصة سوق الذكاء الاصطناعي السيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

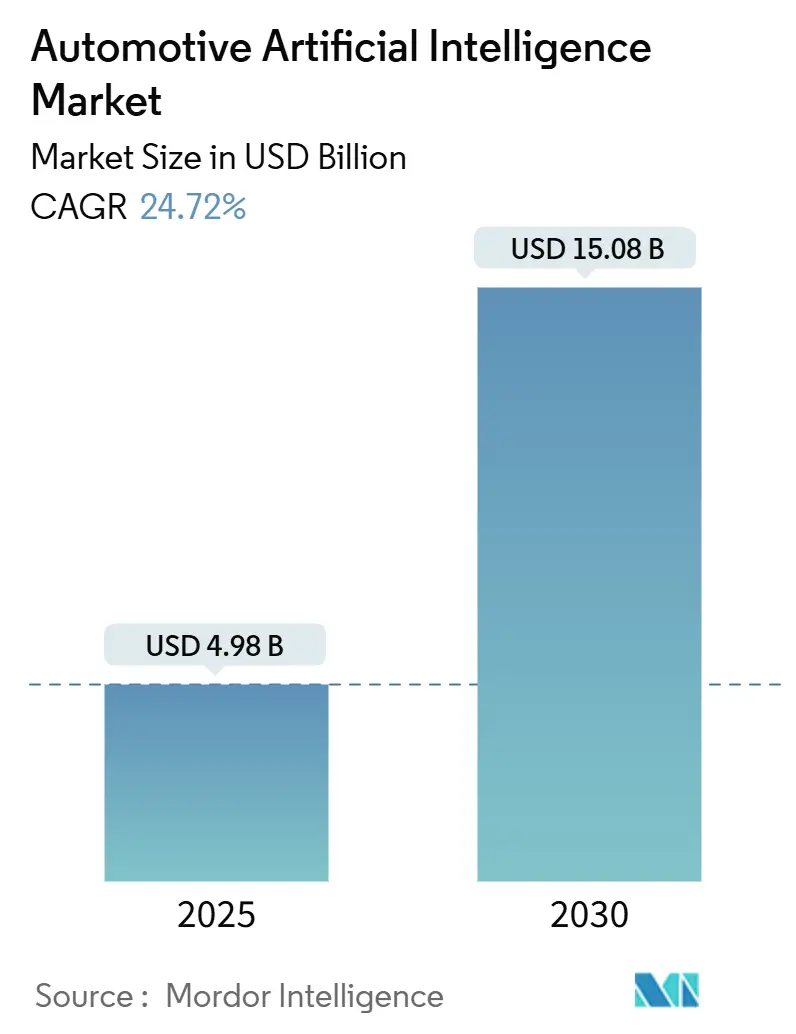

| حجم السوق (2025) | 4.98 مليار دولار أمريكي |

| حجم السوق (2030) | 15.08 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 24.72% CAGR |

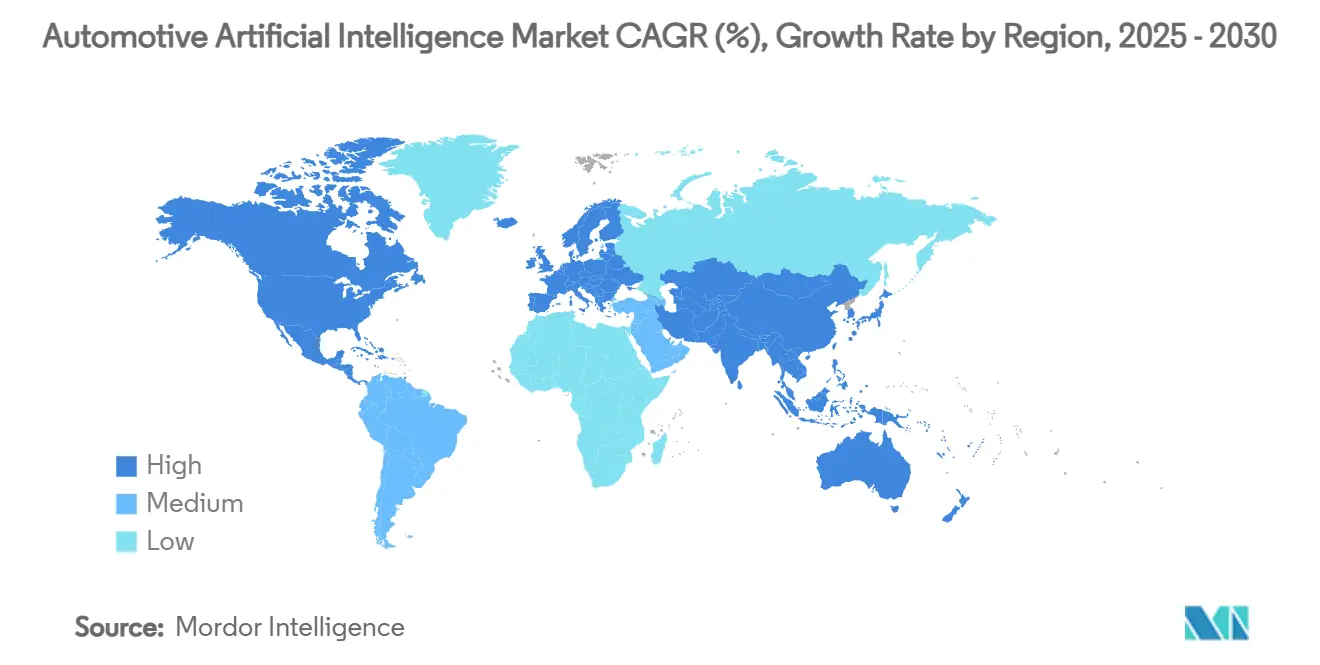

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

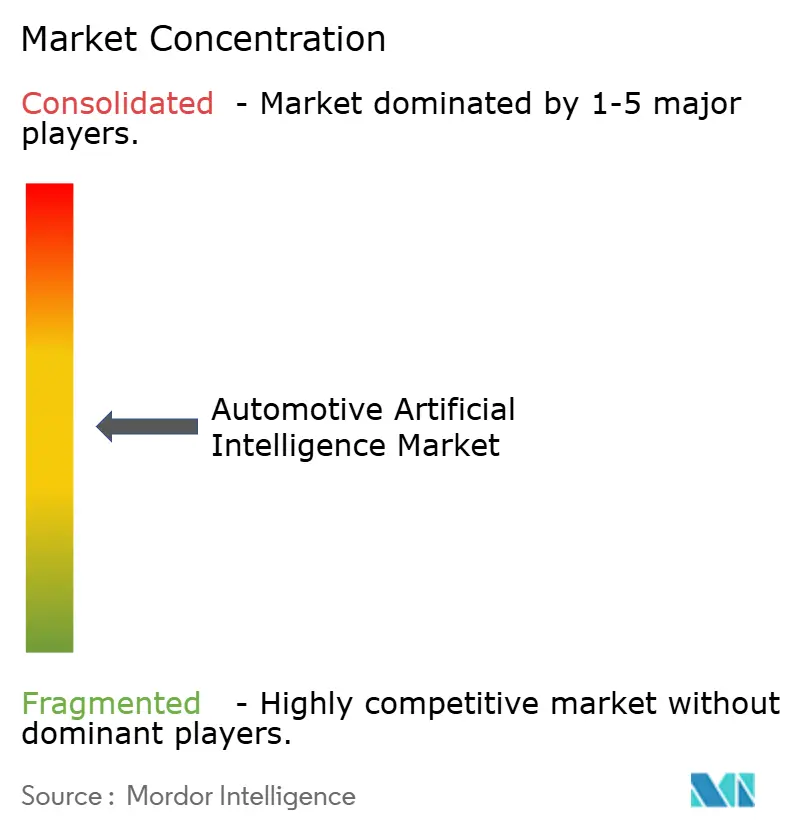

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الذكاء الاصطناعي السيارات من قبل Mordor Intelligence

تبلغ قيمة سوق الذكاء الاصطناعي السيارات 4.98 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 15.08 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب يبلغ 24.72% خلال فترة التوقعات (2025-2030). إن التبني السريع للمركبات المحددة بالبرمجيات، واللوائح الإلزامية لأنظمة ADAS من المستوى الثاني في الاتحاد الأوروبي والولايات المتحدة، وانخفاض تكاليف حوسبة الذكاء الاصطناعي بدرجة السيارات يعيد توجيه الميزة التنافسية من الهندسة الميكانيكية إلى أداء الخوارزميات. تقوم شركات صناعة السيارات بتوسيع نطاق منصات التحديث عبر الهواء (OTA) التي تحول كل مركبة يتم تسليمها إلى عقدة حافة مولدة للإيرادات، بينما تجعل الرقائق المتكاملة القائمة على الشرائح الصغيرة (SoCs) أداء TOPS العالي ميسور التكلفة للطرز متوسطة المدى. أطر التعلم الجماعي التي ريادتها Tesla وتكررها شركات صناعة السيارات الصينية الرائدة ترفع دقة الإدراك بوتيرة لا يمكن لأي تحقق مغلق الحلقة مجاراتها. في ظل هذا المشهد، تحل الشراكات الاستراتيجية بين صانعي السيارات وشركات Tier-1 والشركات الفائقة وشركات الذكاء الاصطناعي الناشئة محل التكامل الرأسي، مما يخلق نظاماً بيئياً للابتكار المعياري يشجع التمايز المتخصص.

النقاط الرئيسية للتقرير

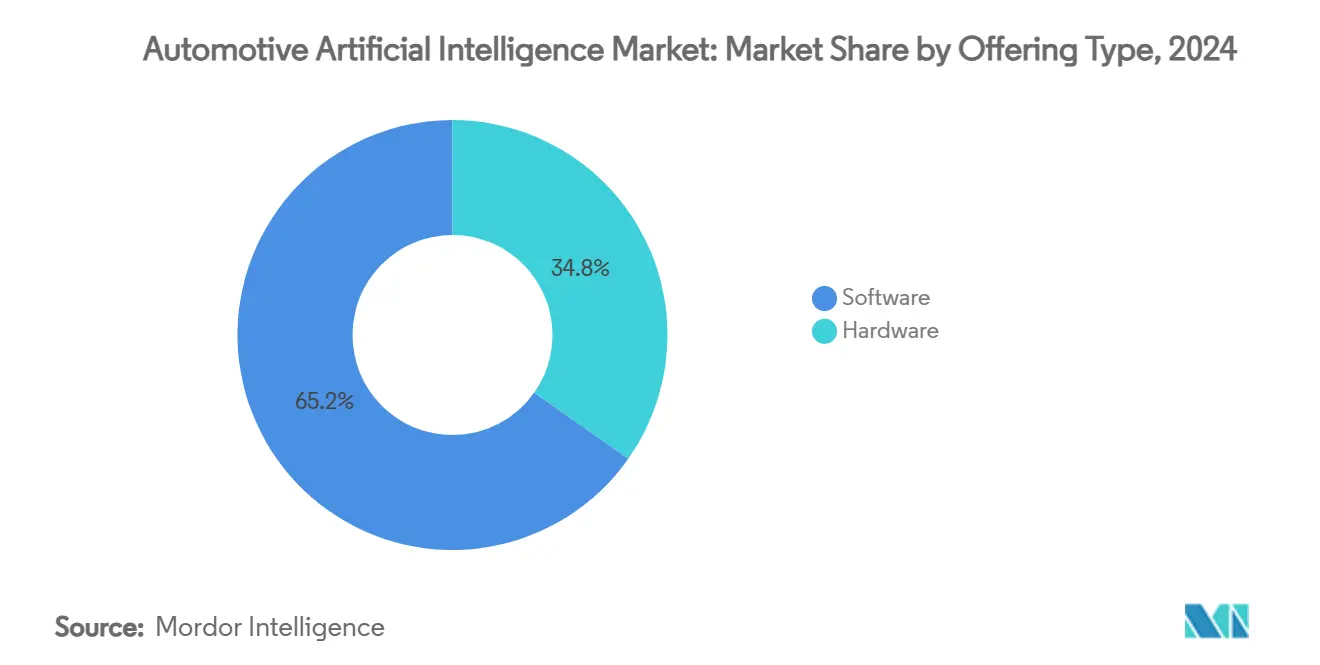

- حسب العرض، استحوذت البرمجيات على 65.23% من حصة سوق الذكاء الاصطناعي السيارات في عام 2024؛ من المتوقع أن تتوسع الأجهزة بمعدل نمو سنوي مركب يبلغ 14.23% حتى عام 2030.

- حسب التكنولوجيا، تصدر التعلم الآلي بـ 41.56% من حصة سوق الذكاء الاصطناعي السيارات في عام 2024، بينما من المقرر أن ينمو التعلم العميق بمعدل نمو سنوي مركب يبلغ 16.25% حتى عام 2030.

- حسب العملية، هيمن التعرف على الصور بـ 43.76% من حجم سوق الذكاء الاصطناعي السيارات في عام 2024، بينما يتقدم التنقيب عن البيانات بمعدل نمو سنوي مركب يبلغ 18.53% حتى عام 2030.

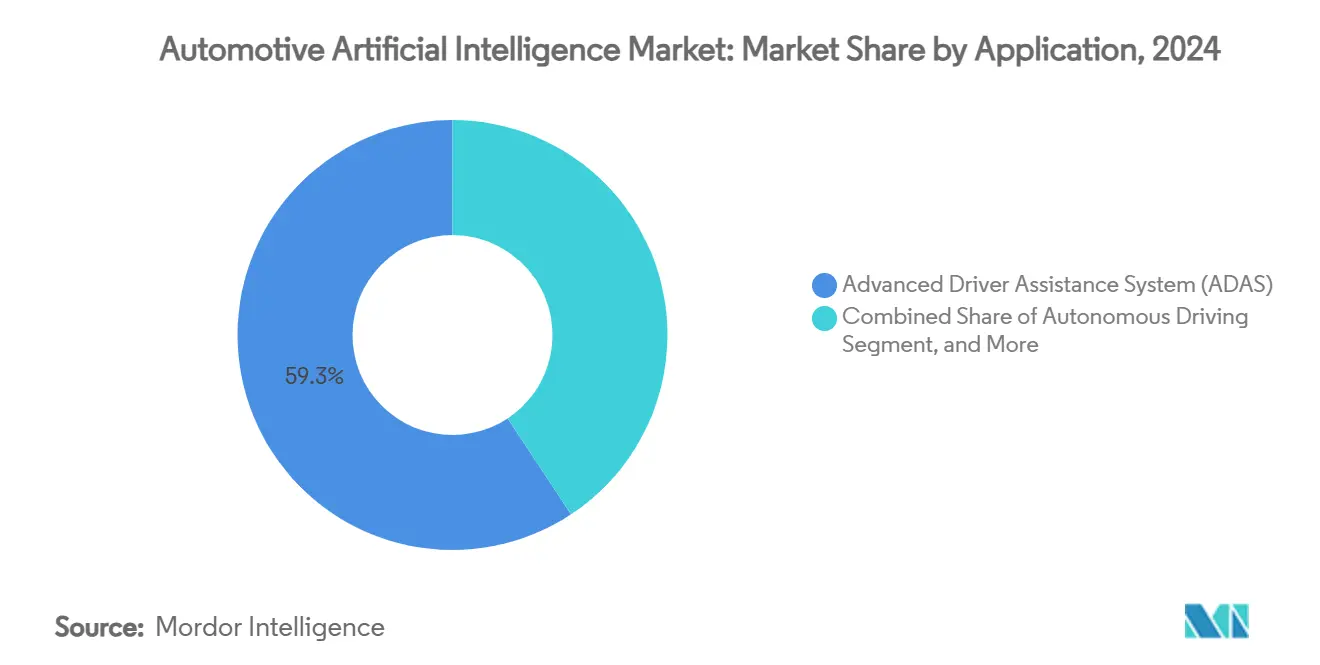

- حسب التطبيق، استحوذت أنظمة ADAS على 59.30% من حصة حجم سوق الذكاء الاصطناعي السيارات في عام 2024؛ من المتوقع أن تتوسع القيادة الذاتية بمعدل نمو سنوي مركب يبلغ 21.28% خلال فترة التوقعات.

- حسب نوع المركبة، تصدرت السيارات الشخصية بـ 68.52% من حصة سوق الذكاء الاصطناعي السيارات في عام 2024؛ ترتفع المركبات التجارية الخفيفة بمعدل نمو سنوي مركب يبلغ 24.93% حتى عام 2030.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 36.25% من إيرادات سوق الذكاء الاصطناعي السيارات في عام 2024، بينما تسجل آسيا والمحيط الهادئ أسرع نمو بمعدل نمو سنوي مركب يبلغ 23.43% على نفس الأفق الزمني.

اتجاهات ورؤى سوق الذكاء الاصطناعي السيارات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الولايات التنظيمية لميزات سلامة ADAS من المستوى الثاني فما فوق | +4.2% | عالمي، مع قيادة الاتحاد الأوروبي وأمريكا الشمالية | قصير المدى (≤ سنتان) |

| الانخفاض السريع في حوسبة الذكاء الاصطناعي وTOPS لأنظمة SoCs السيارات | +3.8% | عالمي، مركز في مناطق العقد المتقدمة | متوسط المدى (2-4 سنوات) |

| انفجار التحديثات البرمجية عبر الهواء الممكنة لتحقيق الدخل من ميزات الذكاء الاصطناعي | +2.9% | أمريكا الشمالية والاتحاد الأوروبي، يتوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| معماريات التعلم الجماعي التي تسرع دقة نموذج الإدراك | +2.1% | عالمي، مع قيادة الصين والولايات المتحدة في جمع البيانات | طويل المدى (≥ 4 سنوات) |

| النماذج الأساسية متعددة الوسائط على الجهاز تقلل الاعتماد على السحابة | +1.7% | عالمي، ذات صلة بالأسواق الواعية بالخصوصية | طويل المدى (≥ 4 سنوات) |

| وحدات ECU الناشئة القائمة على الشرائح الصغيرة تخفض قائمة المواد للمركبات الشاملة للسوق | +1.4% | عالمي، التبني المبكر في القطاعات المتميزة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الولايات التنظيمية لميزات سلامة ADAS من المستوى الثاني فما فوق

لائحة السلامة العامة II للاتحاد الأوروبي، التي دخلت حيز التنفيذ في يوليو 2024، تلزم كل سيارة جديدة تُباع في أوروبا بتضمين الكبح التلقائي في حالات الطوارئ، والحفاظ على المسار في حالات الطوارئ، ومساعدة السرعة الذكية. المتطلبات المماثلة تكتسب زخماً في الولايات المتحدة واليابان، مما يدفع شركات صناعة السيارات العالمية إلى التصميم مرة واحدة والحصول على شهادات في كل مكان[1]"شرح لائحة السلامة العامة II،" TÜV SÜD، tuvsud.com. لذلك، حولت احتياجات الامتثال ما كان في السابق إضافات متميزة إلى عناصر تصميم أساسية، مما يحفز كميات طلبات أكبر لمجموعات الإدراك من موردي Tier-1. تعزز لائحة الأمم المتحدة ECE 171 بشأن أنظمة مساعدة التحكم بالسائق هذا التحول من خلال تفصيل قواعد الاختبار الافتراضي لوظائف الذكاء الاصطناعي[2]"لائحة الأمم المتحدة 171 بشأن DCAS،" لجنة الأمم المتحدة الاقتصادية لأوروبا، unece.org. نتيجة لذلك، شركات صناعة السيارات التي كانت تتميز من خلال التحسين الميكانيكي تتنافس الآن على جداول نضج البرمجيات، وتنخفض حواجز دخول السوق للوافدين الجدد عندما يحل كتاب القواعد الواضح محل المتطلبات المحلية المتناثرة.

الانخفاض السريع في حوسبة الذكاء الاصطناعي وTOPS لأنظمة SoCs السيارات

يعد معالج Thor من NVIDIA بـ 2,000 TOPS، ورقاقة AI5 القادمة من Tesla تستهدف 2,500 TOPS-عشرة أضعاف الأداء الحالي داخل السيارة مع تقليل التكلفة لكل TOPS بحوالي 40% كل عام منذ عام 2022. يأتي انكماش التكلفة من أحجام مراكز البيانات المشتركة، وعقد المسابك المتقدمة، وتقسيم الشرائح الصغيرة الذي يستبدل الوحدات الأحادية بحجم الشبكية بالبلاط المعياري. يوحد برنامج الشرائح الصغيرة السيارات من Imec شركة Bosch وBMW ورواد آخرين حول بروتوكولات تفاعل قابلة للتشغيل البيني تضغط دورات التطوير وتمكن إعادة استخدام المنصة عبر خطوط المركبات[3]"تم الإعلان عن برنامج الشرائح الصغيرة السيارات،" imec، imec-int.com. مع توقف السيليكون عن كونه نادراً، ينتقل التمايز إلى البرمجيات، مما يجبر موردي أشباه الموصلات التقليديين على تضمين سلاسل الأدوات والبرمجيات الوسطى والمجموعات المرجعية التي تساعد شركات صناعة السيارات على النشر على نطاق واسع.

انفجار التحديثات البرمجية عبر الهواء الممكنة لتحقيق الدخل من ميزات الذكاء الاصطناعي

أثبتت Tesla قوة الإيرادات للترقيات ما بعد البيع من خلال بيع تعزيزات التسارع واشتراكات القيادة الذاتية الكاملة بعد فترة طويلة من التسليم. أظهر نشر Volkswagen لوظائف الصوت المدعومة بـ ChatGPT عبر الأساطيل الأوروبية في عام 2024 أن شركات صناعة السيارات التقليدية يمكنها التحول من هوامش الأجهزة لمرة واحدة إلى تدفقات الإيرادات الرقمية مدى الحياة. يعتمد النجاح على أنابيب التحديث الآمنة والتحقق المستمر ضد معايير السلامة وعروض القيمة التي يرغب المستهلكون في تجديدها سنوياً. نماذج اللغة ذات البصمة الصغيرة مثل Cerence CaLLM Edge بـ 3.8 مليار معامل تعمل بالكامل على وحدة تحكم الترفيه، مما يقلل رسوم السحابة والزمن أثناء تلبية قواعد سيادة البيانات في أوروبا والصين.

معماريات التعلم الجماعي التي تسرع دقة نموذج الإدراك

تعطي قاعدة بيانات Tesla البالغة تسعة مليارات ميل شبكاتها العصبية رؤية في حالات الحافة طويلة الذيل التي تتجاهلها الاختبارات المكتوبة، مما يقلل من الانفصالات في الطرق ضعيفة التأشير سنة بعد أخرى[4]"عرض يوم الذكاء الاصطناعي 2025،" Tesla، tesla.com. المنافسون الصينيون يسدون الفجوة: سجلت Chery 4.5 مليار كيلومتر، وعلامة Aito من Huawei تغطي 99% من الطرق المرسومة في الصين من خلال التعلم المؤسسي الذي يحتفظ بالبيانات الخام داخل الحدود الوطنية[5]"Huawei وChery يوسعان منصات القيادة الذكية،" KrASIA، kr-asia.com. التعلم المشترك يرفع أرضية الأداء الذاتي عبر الأسطول بأكمله ويسرع الاعتماد، حيث تكتسب الجهات التنظيمية الثقة من مكاسب السلامة القابلة للتحقق إحصائياً. بالنسبة للموردين بدون أسطول أسير، شركاء المحاكاة مثل Applied Intuition توفر أحداث حافة صناعية تقارب التنوع الواقعي، على الرغم من أن دقة الاصطناعي إلى الواقعي تحد من القابلية المباشرة للنقل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| لوائح السلامة الوظيفية المتناثرة عبر الولايات القضائية | -2.8% | عالمي، خاصة يؤثر على شركات صناعة السيارات عبر الحدود | قصير المدى (≤ سنتان) |

| التكلفة العالية للتحقق من نماذج الذكاء الاصطناعي لسيناريوهات الحالات الحدية | -2.1% | عالمي، تأثير أعلى في التطبيقات الحرجة للسلامة | متوسط المدى (2-4 سنوات) |

| النقص المستمر في مواهب الذكاء الاصطناعي بدرجة السيارات في Tier-1s | -1.9% | عالمي، حاد في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| تعرض سلسلة التوريد لقدرة مسبك العقد المتقدمة | -1.6% | عالمي، مركز في تبعيات آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

لوائح السلامة الوظيفية المتناثرة عبر الولايات القضائية

ISO 26262 وISO/IEC 5469:2024 وISO/TS 5083:2025 القادمة تعرف كل منها عمليات السلامة لشرائح مختلفة من مجموعة الاستقلالية، تاركة شركات صناعة السيارات لتوفيق التداخلات والتناقضات. GSR II في أوروبا يبتعد عن الإرشادات الفيدرالية الأمريكية الناشئة ومعايير GB/T الصينية، مما يجبر المنصات العالمية على الاحتفاظ بأدلة امتثال منفصلة لكل منطقة. الموردون الأصغر يكافحون مع عبء التحقق متعدد المسارات، وغالباً ما يؤخرون الإطلاقات أو يضيقون النطاق الجغرافي. تدافع اتحادات الصناعة عن "تبادل حالة السلامة" حيث يمكن نقل القطع الأثرية للمراجعة بين سلطات الاعتماد، لكن الإجماع يبقى بعيداً. حتى وصول التوحيد، اللحاف يستنزف نمو سوق الذكاء الاصطناعي السيارات من خلال رفع تكاليف الهندسة غير المتكررة.

التكلفة العالية للتحقق من نماذج الذكاء الاصطناعي لسيناريوهات الحالات الحدية

التحقق من شبكة عصبية ضد التنوع اللامحدود للقيادة في العالم الحقيقي يمكن أن يتجاوز مليون دولار لكل برنامج، مع أحداث الحافة مثل المشاة المحجوبين أو الحطام غير المتوقع يقود معظم النفقات. البيئات الاصطناعية تقلل بعض العبء، ومع ذلك أوضحت حادثة robotaxi من Cruise في أواخر عام 2024 أن التركيبات النادرة ما زالت تتهرب من التغطية، مما يؤدي إلى رد فعل تنظيمي وتعليق الأساطيل. تقنيات التحقق الرسمية تعد بإثباتات رياضية لمغلفات السلامة لكنها تبقى ثقيلة حاسوبياً لشبكات الإدراك على نطاق الإنتاج. وبالتالي، فقط شركات صناعة السيارات المحصنة جيداً يمكنها متابعة موافقة L4، بينما الشركات الناشئة تتحول نحو منافذ مساعدة السائق مع تعرض أقل للمسؤولية، مما يقيد توسع سوق الذكاء الاصطناعي السيارات الأوسع.

تحليل القطاعات

حسب العرض: البرمجيات تقود تحول تحقيق الدخل

حققت البرمجيات 65.23% من إيرادات سوق الذكاء الاصطناعي السيارات في عام 2024 حيث هاجر إنشاء قيمة المركبة من الحديد والصلب إلى خطوط الكود. شركات صناعة السيارات تشحن الآن ترقيات الشبكة العصبية التي تضيف ميزات بعد سنوات من الشراء، محولة كل سيارة متصلة إلى عقدة خدمة حية ومفوترة. ينمو قطاع الأجهزة بمعدل نمو سنوي مركب يبلغ 14.23% خلال فترة التوقعات، ومع ذلك ينضغط هامشه عندما تحول الأنظمة البيئية للشرائح الصغيرة TOPS إلى سلع. لذلك، يكافئ سوق الذكاء الاصطناعي السيارات الشركات القادرة على تجميع الكود وسلاسل الأدوات ودعم دورة الحياة بدلاً من تلك التي تبيع السيليكون وحده.

نماذج اللغة المقيمة على الحافة مثل Cerence CaLLM Edge توضح كيف يمكن للبرمجيات تعزيز الذكاء المتصور بدون رسوم الشبكة، مع تلبية إرشادات الخصوصية في أوروبا والصين. الولايات التنظيمية التي تتطلب التحسين المستمر للكبح أو الحفاظ على المسار تحبس كذلك إيرادات البرمجيات، لأن تحديثات الامتثال يجب أن تصل إلى كل وحدة قيد الاستخدام، وليس فقط البناء الطازج. نتيجة لذلك، يرى سوق الذكاء الاصطناعي السيارات Tier-1s يستثمرون مليارات في مواهب DevOps وأمن OTA السيبراني، مما يرسخ البرمجيات كالخندق الأساسي.

حسب التكنولوجيا: التعلم الآلي يقود التطبيقات الحالية

التعلم الآلي يملك 41.56% من حصة سوق الذكاء الاصطناعي السيارات في عام 2024 لأن أشجار قراراته الشفافة تلبي احتياجات مراجعة ISO 26262. ومع ذلك، معدل النمو السنوي المركب للتعلم العميق البالغ 16.25% يشير إلى هجرة المصنعين نحو دمج المستشعرات المتعددة الذي لا تستطيع الخوارزميات الكلاسيكية تحليلها. الرؤية الحاسوبية ومعالجة اللغة الطبيعية والوعي السياقي يرتبطون بتجربة المستخدم في المقصورة، موسعين سوق الذكاء الاصطناعي السيارات إلى ما وراء السلامة وحدها.

رقاقة AI5 المخططة من Tesla تظهر أن نماذج التطبيق العميق فقط يمكنها إدارة دمج الرادار رباعي الأبعاد وLiDAR وكاميرا عالية الدقة بسرعة الطريق السريع. الموردون الصينيون يتبعون من خلال تضمين شبكات المحولات داخل وحدات مساعدة الركن، مما يجعل الذكاء الاصطناعي الذي كان غريباً في السابق مميزاً في صالة العرض. وبالتالي، شركاء سلسلة التوريد يتسابقون لتوفير البيانات المشروحة والبنية التحتية للتدريب القابلة للتوسع وأدوات التحقق التي تتعامل مع مساحات كامنة عصبية غامضة.

حسب العملية: التعرف على الصور يهيمن على التطبيقات الحالية

الإدراك القائم على الكاميرا يحتفظ بـ 43.76% من حصة سوق الذكاء الاصطناعي السيارات في عام 2024 لأن الإشارات البصرية تبقى غير مكلفة وغنية بالمعلومات. ومع ذلك، تكرار المستشعرات يتطلب السونار والرادار وLiDAR، مما يدفع الحصة نحو تدفقات عمل التنقيب عن البيانات المستمر التي تحسن النماذج. معدل النمو السنوي المركب للتنقيب عن البيانات البالغ 18.53% يشير إلى محورة من مجموعات البيانات الثابتة إلى التليمترة الجماعية في الوقت الفعلي.

حيث ملايين السيارات تنقل مقاطع الحالات الحدية، التجميع غير المراقب يسطح الشذوذ لإعادة تدريب الخوارزمية، ضاغطاً أوقات الدورة ومقلصاً مخاطر الذيل الطويل. الموردون بدون وصول للأسطول يشاركون مع منصات السحابة التي تتاجر بأرصدة الحوسبة مقابل البيانات المجهولة، مقدمين طبقات جديدة لالتقاط القيمة في سوق الذكاء الاصطناعي السيارات.

حسب التطبيق: ADAS تقود بينما تسرع القيادة الذاتية

ميزات ADAS مثل الكبح التلقائي في حالات الطوارئ ترضي المنظمين والمستهلكين على حد سواء، محتفظة بـ 59.30% من حصة سوق الذكاء الاصطناعي السيارات في عام 2024. القيادة الذاتية، ومع ذلك، تتوسع بوتيرة أسرع بمعدل نمو سنوي مركب يبلغ 21.28% حيث تثبت برامج تجريبية لسيارات الأجرة الآلية في Phoenix وShanghai ركوب مدفوع. حجم سوق الذكاء الاصطناعي السيارات للوحدات الذاتية في مسار لتخطي ميزانيات الترفيه في المقصورة قبل عام 2030.

مجموعات متعددة المجالات تظهر: محرك استنتاج واحد يتدهور بسلاسة من الاستقلالية بدون يدين إلى مساعدة السائق عندما تتدهور الظروف. هذا التقارب يغبش خطوط التطبيق ويدفع الموردين لتقديم معماريات قابلة للتوسع بدلاً من ECUs ذات وظيفة ثابتة، مما يضخم الطلب على طبقات تجريد البرمجيات الوسطى.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المركبة: السيارات الشخصية تقود، المركبات التجارية تسرع

استحوذت السيارات الشخصية على 68.52% من إيرادات سوق الذكاء الاصطناعي السيارات في عام 2024 بسبب الحجم، لكن الأساطيل التجارية الخفيفة تنمو بأسرع وتيرة بمعدل نمو سنوي مركب يبلغ 24.93% لأن الوقود ووقت التشغيل ونقص السائقين يؤثر مباشرة على ربح المشغلين. تحسين المسار المدعوم بالذكاء الاصطناعي والصيانة التنبؤية يحققان عائد استثمار قابلاً للقياس، مما يبرر استثماراً أعلى لكل مركبة من القطاع الاستهلاكي الحساس للتكلفة.

المشترون بالتجزئة غالباً ما يقاومون الأقساط المقدمة، مؤخرين التبني الكامل للقيادة الذاتية. الأساطيل، في المقابل، تتخلص من التكنولوجيا عبر دورات واجب مكثفة، جاذبة موفري حلول مخصصين يعايرون النماذج للطرق الثابتة وشحن المستودع. برامج تجريبية لاستقلالية الشاحنات الثقيلة على الطرق السريعة الأمريكية توضح هذا التباين، مع نماذج احتياطية للمشغل التليفوني تتجنب تعقيد تسليم اليد البشري الذي تواجهه سيارات الأجرة الآلية للركاب.

التحليل الجغرافي

حققت أمريكا الشمالية 36.25% من إيرادات سوق الذكاء الاصطناعي السيارات في عام 2024، مرساة بميزة بيانات Tesla وقوانين الاختبار المتساهلة في تكساس ومجموعة حوسبة الذكاء الاصطناعي المحلية حول مقر NVIDIA في وادي السيليكون. في هذه الأثناء، General Motors وFord وWaymo يوسعون العمليات بدون سائق من Phoenix إلى Austin، مصدقين على تحقيق الدخل ومسلطين الضوء على الفجوات في لوائح المساعدة عن بُعد على نطاق الأسطول.

آسيا والمحيط الهادئ تسجل معدل نمو سنوي مركب يبلغ 23.43%، الأسرع عالمياً. الصين تجمع بين قيادة السيارات الكهربائية الموجهة للتصدير وصندوق رمل تنظيمي موحد نسبياً، مما يتيح لـ Chery التعهد بطرح الذكاء الاصطناعي عبر 30 طرازاً ولـ Huawei استهداف 500,000 مركبة قادرة على الاستقلالية بحلول عام 2025. شركة Toyota وNissan وHonda في اليابان شكلت اتحاد أشباه موصلات لمعالجة نقص الذكاء الاصطناعي المحلي. في المقابل، Hyundai الكورية الجنوبية تستثمر 7 تريليون وون كوري في ممرات لوجستيات القيادة الذاتية تربط مناطق المصانع بالموانئ. موردو البطاريات وLiDAR المحليون يقللون قائمة المواد لشركات صناعة السيارات الإقليمية، مما يعزز اعتماد سوق الذكاء الاصطناعي السيارات في المركبات متوسطة القطاع.

أوروبا تحافظ على قواعد صارمة لخصوصية البيانات ومع ذلك تفرض وظائف سلامة الذكاء الاصطناعي تحت GSR II، مما يخلق خط أساس مدفوع بالامتثال لكل منصة حجم. تكامل BMW لـ DeepSeek AI في الصين عام 2025 يؤكد على استراتيجية التوطين، بينما Volkswagen تطرح Cerence Chat Pro OTA لملايين المركبات الأوروبية. قيود GDPR تضخم الطلب على الاستنتاج على الحافة، محفزة الموردين لتصميم أنابيب تحديث نماذج حافظة للخصوصية. رغم أن السوق يتخلف عن آسيا في النمو المطلق، المحتوى العالي لكل مركبة يبقي أوروبا مربحة للبائعين المتخصصين المركزين على مراقبة السائق ومجموعات OTA الآمنة سيبرانياً.

المشهد التنافسي

سوق الذكاء الاصطناعي السيارات مجزأ لأنه لا يوجد فاعل واحد يمتد عبر التقاط البيانات والحوسبة والخوارزمية والتكامل على نطاق عالمي. Tesla تستفيد من أسطول طرف أول للتعلم المستمر، NVIDIA تبيع رقائق غير مخصصة للمجال مجمعة مع SDKs، وCerence تهيمن على الذكاء الاصطناعي الصوتي للمقصورة. في الصين، Huawei تطبق الأجهزة والسحابة وأنظمة التشغيل في حزمة واحدة، مدعومة بدعم السياسات الذي يسرع جداول النشر الزمنية.

الشراكات تشكل الاستراتيجية: Magna تجمع SoC Thor من NVIDIA في منصات مرجعية من المستوى الرابع للجيل التالي. في هذه الأثناء، BMW تحصل على DeepSeek لتوطين الذكاء الاصطناعي المحادثي في الصين، وWaabi ترفع 200 مليون دولار أمريكي لتوريد برمجيات السائق الافتراضي للشاحنات. أطر تعاون الشرائح الصغيرة من imec واتحاد UCIe تدمقرط الوصول إلى العقد المتطورة، مما يتيح للشركات الناشئة خياطة معجلات أفضل في الفئة بدون امتلاك مسابك.

تبقى منافذ المساحة البيضاء: تحليلات الصيانة التنبؤية والأمن السيبراني داخل المركبة وتوليد حالة السلامة الآلي. Tier-1s الراسخة تتسابق للاستحواذ أو التحالف مع اللاعبين المتخصصين قبل أن تفرض الجهات التنظيمية أنابيب OTA آمنة سيبرانياً إلزامية. بالنظر إلى أنه لا يوجد مصنع يسيطر على أكثر من 10% من إجمالي إيرادات الذكاء الاصطناعي السيارات، السوق يبقى مفتوحاً للاضطراب من الشركات الفائقة السحابية التي تقدم مجموعات تطوير من النهاية إلى النهاية.

قادة صناعة الذكاء الاصطناعي السيارات

-

شركة NVIDIA Corporation

-

Continental AG

-

Tesla Inc.

-

Mobileye Vision Technologies Ltd

-

Robert Bosch GmbH

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: قدمت Helm.ai المدعومة من Honda نظام رؤية جديد للمركبات الذاتية، موسعة محفظة الإدراك لدى Honda ومشيرة إلى تعاون أعمق بين شركة صناعة السيارات والشركة الناشئة.

- أبريل 2025: أعلنت BMW عن تكامل Deep Seek AI في مركبات السوق الصيني المستقبلية، مؤكدة على الحاجة لحلول المقصورة الذكية الموطنة.

- مارس 2025: شاركت Magna مع NVIDIA لتضمين DRIVE Thor في أنظمة الأمان الممتدة من المستويات 2+ إلى 4.

نطاق تقرير سوق الذكاء الاصطناعي السيارات العالمي

يغطي سوق الذكاء الاصطناعي السيارات أحدث الاتجاهات والتطوير التكنولوجي في الذكاء الاصطناعي السيارات، والطلب على نوع المركبة، ونوع العرض، ومستوى الاستقلالية، والتكنولوجيا، والجغرافيا، وحصة السوق لمزودي الذكاء الاصطناعي السيارات الرئيسيين عبر العالم.

يتم تقسيم سوق الذكاء الاصطناعي السيارات حسب نوع المركبة، ونوع العرض، ومستوى الاستقلالية، والتكنولوجيا، والجغرافيا.

حسب نوع المركبة، يتم تقسيم السوق إلى السيارات الشخصية والمركبات التجارية.

حسب نوع العرض، يتم تقسيم السوق إلى الأجهزة والبرمجيات.

حسب مستوى الاستقلالية، يتم تقسيم السوق إلى شبه مستقل ومستقل بالكامل.

حسب التكنولوجيا، يتم تقسيم السوق إلى التعلم الآلي، والتعلم العميق، ومعالجة اللغة الطبيعية، والرؤية الحاسوبية.

وحسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، وأمريكا الجنوبية، والشرق الأوسط وأفريقيا.

| الأجهزة |

| البرمجيات |

| التعلم الآلي |

| التعلم العميق |

| الرؤية الحاسوبية |

| معالجة اللغة الطبيعية |

| الوعي السياقي |

| التنقيب عن البيانات |

| التعرف على الصور |

| التعرف على الإشارات |

| القيادة الذاتية |

| أنظمة مساعدة السائق المتقدمة (ADAS) |

| واجهة الإنسان والآلة |

| الصيانة التنبؤية والتشخيص |

| السيارات الشخصية |

| المركبات التجارية الخفيفة |

| المركبات التجارية الثقيلة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إسبانيا | |

| إيطاليا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| إندونيسيا | |

| الفلبين | |

| فيتنام | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دولة الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| تركيا | |

| جنوب أفريقيا | |

| نيجيريا | |

| مصر | |

| بقية الشرق الأوسط وأفريقيا |

| حسب العرض | الأجهزة | |

| البرمجيات | ||

| حسب التكنولوجيا | التعلم الآلي | |

| التعلم العميق | ||

| الرؤية الحاسوبية | ||

| معالجة اللغة الطبيعية | ||

| الوعي السياقي | ||

| حسب العملية | التنقيب عن البيانات | |

| التعرف على الصور | ||

| التعرف على الإشارات | ||

| حسب التطبيق | القيادة الذاتية | |

| أنظمة مساعدة السائق المتقدمة (ADAS) | ||

| واجهة الإنسان والآلة | ||

| الصيانة التنبؤية والتشخيص | ||

| حسب نوع المركبة | السيارات الشخصية | |

| المركبات التجارية الخفيفة | ||

| المركبات التجارية الثقيلة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| إندونيسيا | ||

| الفلبين | ||

| فيتنام | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دولة الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| تركيا | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| مصر | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية التي يجيب عليها التقرير

ما هو حجم سوق الذكاء الاصطناعي السيارات في عام 2025؟

تبلغ قيمة السوق 4.98 مليار دولار أمريكي في عام 2025

أي قطاع يحمل حالياً أكبر حصة من سوق الذكاء الاصطناعي السيارات؟

البرمجيات تتصدر بـ 65.23% من إيرادات عام 2024، مما يعكس التحول نحو المركبات المحددة بالبرمجيات.

أي منطقة جغرافية تنمو بأسرع وتيرة في سوق الذكاء الاصطناعي السيارات؟

آسيا والمحيط الهادئ تظهر أعلى نمو إقليمي بمعدل نمو سنوي مركب يبلغ 23.43% حتى عام 2030.

ما التحديات الرئيسية التي تقيد نمو سوق الذكاء الاصطناعي السيارات؟

قواعد السلامة الوظيفية المتناثرة، وتكاليف التحقق العالية للحالات الحدية، ونقص المواهب، وقيود مسبك العقد المتقدمة كلها تثقل على التوسع قريب المدى.

آخر تحديث للصفحة في: