حجم وحصة سوق الروبوتات السيارات

استعراض السوق

| فترة الدراسة | 2025 - 2030 |

|---|---|

| حجم السوق (2025) | 16.32 مليار دولار أمريكي |

| حجم السوق (2030) | 31.67 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 14.18% CAGR |

| أسرع سوق نمواً | أمريكا الجنوبية |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الروبوتات السيارات من قبل شركة Mordor Intelligence

بلغ سوق الروبوتات السيارات 16.32 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى حوالي 31.67 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 14.18%. تدفع الكهربة السريعة وتوسع فجوات العمالة وتزايد توقعات الجودة صانعي المركبات إلى استبدال المحطات اليدوية بخلايا مفصلية وتعاونية ذكية. تتطلب عمليات تكامل حزم بطاريات السيارات الكهربائية وتجميع محركات القوة الإلكترونية والتحقق من جودة الهيكل الكامل دقة في الحركة لا يمكن للعمليات اليدوية مطابقتها، خاصة مع ضغط منتجي المعدات الأصلية من أجل فحص بنسبة 100%.

الأفكار الرئيسية للتقرير

- حسب نوع المستخدم النهائي، استحوذ صانعو المركبات على 61.18% من حصة سوق الروبوتات السيارات في عام 2024، بينما مراكز الخدمة في طريقها لتحقيق معدل نمو سنوي مركب قدره 14.31% بين عامي 2025 و 2030.

- حسب نوع المكون، هيمنت الأذرع الروبوتية بحصة 36.54% في عام 2024، وسجلت البرمجيات والخدمات أعلى نظرة مستقبلية لمعدل النمو السنوي المركب بنسبة 14.64%.

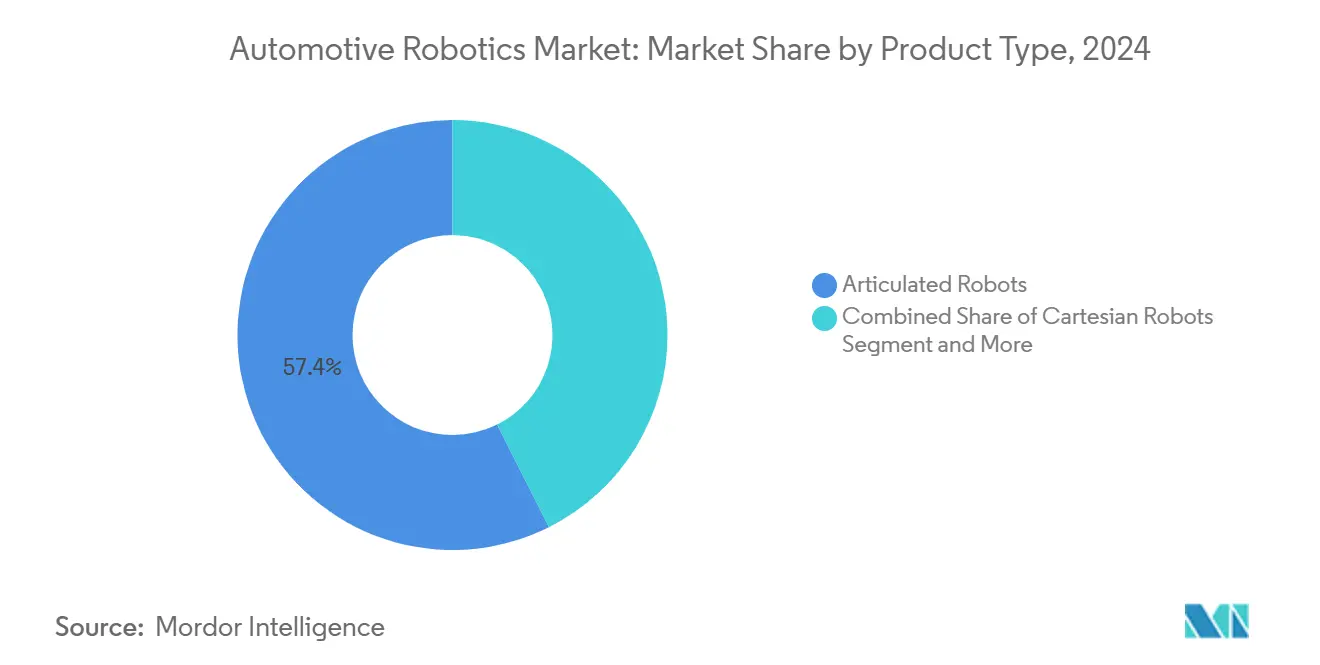

- حسب نوع المنتج، تصدرت الروبوتات المفصلية بحصة إيرادات 57.37% في عام 2024، بينما من المتوقع أن تنمو الروبوتات التعاونية بمعدل نمو سنوي مركب قدره 14.78% حتى عام 2030.

- حسب نوع الوظيفة، شكلت روبوتات اللحام 41.23% من حجم سوق الروبوتات السيارات في عام 2024؛ بينما تسجل أنظمة الفحص واختبار الجودة أسرع توسع بمعدل نمو سنوي مركب قدره 14.51% حتى عام 2030.

- حسب الجغرافيا، سيطرت منطقة آسيا والمحيط الهادئ بحصة 46.55% في عام 2024؛ وتمثل أمريكا الجنوبية المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 14.94% حتى عام 2030.

اتجاهات ورؤى سوق الروبوتات السيارات العالمية

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الأتمتة لتعزيز الإنتاجية والجودة | +3.2% | عالمي، مركز في آسيا والمحيط الهادئ وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| احتياجات تصنيع بطاريات السيارات الكهربائية ومحركات القوة الإلكترونية | +2.8% | عالمي، مع اعتماد مبكر في أوروبا والصين | المدى الطويل (≥ 4 سنوات) |

| نقص العمالة وتضخم الأجور في مراكز السيارات | +2.5% | أمريكا الشمالية والاتحاد الأوروبي، انتشار إلى آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| تفويضات اتساق الجودة الأكثر صرامة من منتجي المعدات الأصلية | +2.1% | عالمي، صارم في القطاعات المتميزة | المدى المتوسط (2-4 سنوات) |

| الروبوتات التعاونية تمكن خطوط الإنتاج المختلط المرن | +1.8% | نواة آسيا والمحيط الهادئ، توسع إلى أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| حوافز الإنتاج المرتبطة بالأسواق الناشئة | +1.4% | أمريكا الجنوبية، جنوب شرق آسيا، أوروبا الشرقية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الأتمتة لتعزيز الإنتاجية والجودة

يستشهد المصنعون بالأتمتة كأسرع طريق لتخفيف اختناقات الإنتاج؛ 65.3% يخططون لاستثمارات روبوتية جديدة لرفع إنتاجية الخط. سجل الاتحاد الدولي للروبوتات ارتفاعاً بنسبة 14% في الروبوتات الصناعية التشغيلية خلال عام 2024، مما يمثل أكبر قفزة سنوية منذ عام 2018. تختبر خلايا الفحص المتطورة الآن الأجزاء بسرعة أكبر بـ 10 مرات من آلات القياس الإحداثية، مما يفتح الباب للفحص بنسبة 100% دون إطالة وقت الدورة. تكتشف الرؤية المدعومة بالذكاء الاصطناعي عيوباً أصغر من 0.05 مم، مما يخلق خط أساس جودة جديد للحام الهيكل الأبيض والتشطيب النهائي. مع انخفاض أسعار الأجهزة، تسترد العديد من المصانع النفقات الرأسمالية في فترة من سنة إلى ثلاث سنوات، مما يعزز الحجة التجارية لتوسيع الأساطيل.

احتياجات تصنيع بطاريات السيارات الكهربائية ومحركات القوة الإلكترونية

يدخل تجميع السيارات الكهربائية مجموعات فرعية أثقل لكن أقل عدداً تتطلب طرق معالجة وإحكام إغلاق ولحام مختلفة. تقدر ABB أن 80 مصنعاً عملاقاً مخططاً ستترك إمداد البطاريات دون الطلب، مما يؤكد الحاجة إلى إنتاج روبوتي عالي الإنتاجية [1]"اتجاهات الأتمتة في تصنيع البطاريات،" ABB Ltd., abb.com . يعزز التواجد المشترك لخطوط البطاريات مع التجميع النهائي الاستدامة ويقلل اللوجستيات، لكن فقط إذا كان بإمكان الروبوتات التبديل بين مهام البطارية والهيكل. تُوضح خلايا لحام الألومنيوم المتخصصة وروبوتات التفكيك في نهاية الحياة مثل DisMantleBot من Thoth منافذ جديدة تنشأ من التحول للسيارات الكهربائية.

نقص العمالة وتضخم الأجور في مراكز السيارات

وصلت الأدوار التصنيعية الشاغرة في الولايات المتحدة إلى 750,000 في عام 2024 ويمكن أن تتجاوز 2.1 مليون بحلول عام 2030، مما يجبر المصانع على الأتمتة للحفاظ على الإنتاج. تواجه مهن اللحام أحد النقص، مع إمداد سنوي من 82,500 متدرب مقابل طلب على 330,000 وظيفة. خسرت ألمانيا 19,000 وظيفة في قطاع السيارات في عام 2024، لكنها تكافح لتوظيف فنيي الأتمتة. عروض الروبوتات كخدمة وأجهزة التعليم المبسطة تسد فجوة المهارات، بينما شراكات FANUC مع 1,500 مؤسسة تعليمية تبرز الحاجة المتوازية لتطوير القوى العاملة.

تفويضات اتساق الجودة الأكثر صرامة من منتجي المعدات الأصلية

منتجو المعدات الأصلية المتميزون يشترطون الآن التسليم بدون عيوب. استبدل مصنع BENTELER في Vigo الفحوصات القائمة على العينات بروبوتات قياس ثلاثية الأبعاد من ABB التي تقارن كل جزء بملفات CAD في الوقت الفعلي، مما يقلل إعادة العمل والتعرض للضمان. تتنبأ برمجيات الذكاء الاصطناعي بأنماط الفشل قبل ظهورها، مما ينقل ضمان الجودة من التحكم التفاعلي إلى الوقاية التنبؤية. الفحص المحايد لوقت الدورة بنسبة 100% يعزز الامتثال التنظيمي لـ ADAS وسلامة البطاريات.

تحليل تأثير العوامل المقيدة

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تكاليف الإنفاق الرأسمالي والتركيب المرتفعة | -1.8% | عالمي، مع تأثير أعلى في الأسواق الناشئة | المدى القصير (≤ سنتان) |

| ندرة مبرمجي الروبوتات المهرة | -1.2% | أمريكا الشمالية والاتحاد الأوروبي، ناشئ في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| مخاطر الأمن السيبراني في الخلايا المتصلة | -1.0% | عالمي، مع تركيز في المرافق المتطورة رقمياً | المدى المتوسط (2-4 سنوات) |

| تذبذب إمداد محركات الدفع المؤازر/الرقائق | -0.8% | عالمي، مع تأثير حاد في الإنتاج عالي الحجم | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تكاليف الإنفاق الرأسمالي والتركيب المرتفعة

لا يزال الموردون الصغار والمتوسطون ينظرون إلى خلايا الروبوت بستة أرقام كمخاطرة رغم انخفاض نقاط الأسعار. موردو الروبوتات كخدمة مثل Rapid Robotics يقللون صدمة السعر الأولي من خلال العقود الشهرية التي تجمع الأجهزة والخدمة والبرمجيات. التكامل غالباً ما يضاعف الإنفاق المقدم لأن الخطوط يجب إعادة تجهيزها للحماية ومعايرة الرؤية وتدريب المشغل. يُظهر توسع حرم FANUC في Auburn Hills بقيمة 110 مليون دولار أمريكي استثمار النظام البيئي المطلوب لجعل النشر الجاهز قابلاً للتطبيق. تعتمد التكلفة الإجمالية للملكية أيضاً على الصيانة وتحديثات البرمجيات وتصحيح الأمن السيبراني، وغالباً ما يُستهان بها في الحالات التجارية.

ندرة مبرمجي الروبوتات المهرة

يهدد النقص الحاد في المبرمجين بإبطاء التوزيعات المتطورة. الواجهات سهلة الاستخدام والتعليم بالتوجيه اليدوي والمحاكاة غير المتصلة عبر التوائم الرقمية تقلل الحاجز، لكن الروبوتات التكيفية بالذكاء الاصطناعي تحتاج مهارات أعمق في علوم البيانات والأمن السيبراني. برمجيات KUKA الجاهزة ومسار التخطيط بدون برمجة من ABB يوسعان قمع المواهب، لكن أنابيب التدريب الرسمية لا تزال متأخرة عن نمو التبني.

تحليل القطاعات

حسب نوع المستخدم النهائي: صانعو المركبات يهيمنون رغم نمو الخدمات

استحوذ صانعو المركبات على 61.18% من سوق الروبوتات السيارات في عام 2024، مما يعكس قدرتهم على امتصاص التكاليف الرأسمالية ودمج اللحام المفصلي والرسامين والسادات عبر كل خط رئيسي. تعطي هذه المجموعة الآن الأولوية لرؤية الذكاء الاصطناعي لفحص التشطيب والنهائي وتبحث عن الروبوتات التعاونية التي يمكنها معالجة المهام المريحة التي تُركت للبشر سابقاً. تشكل مراكز الخدمة الشريحة الأسرع نمواً، راكبة معدل نمو سنوي مركب قدره 14.31% مع دفع تشخيص السيارات الكهربائية ومعايرة ADAS العمليات الآلية إلى خلجان ما بعد البيع.

يبقى تطوير المهارات أمراً بالغ الأهمية. منتجو المعدات الأصلية مثل Mercedes-Benz يدمجون روبوتات بشرية الشكل لإراحة الموظفين من مهام الإحضار المتكررة، بينما تستثمر الورش المستقلة في أنظمة محاذاة العجلات الروبوتية لتقصير أوقات المواعيد. سيدعم الانتقال المستمر للإصلاحات المعقدة من وكلاء السيارات إلى مراكز متعددة العلامات التجارية سوق الروبوتات السيارات في العقد القادم.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المكون: خدمات البرمجيات تتجاوز الأجهزة

مثلت الأذرع الروبوتية 36.54% من الإيرادات في عام 2024، لكن القيمة تتحول بسرعة نحو التحليلات والرؤية وأجهزة التحكم الآمنة سيبرانياً. تتقدم البرمجيات والخدمات بمعدل نمو سنوي مركب قدره 14.64%، مما يجعل هذا ساحة المعركة الاستراتيجية الرئيسية. لوحات المعلومات المستضافة على السحابة تتتبع الاستخدام وتصدر تنبيهات تنبؤية، تحول النفقات الرأسمالية لمرة واحدة إلى تدفقات سنوية.

منصات تنسيق مستوى الأسطول توحد المئات من الخلايا في كيان افتراضي واحد، مما يمكن مخططي الإنتاج من إعادة نشر المهام في دقائق بدلاً من أيام. مع انضغاط هوامش الأجهزة، يميز الموردون أنفسهم من خلال تحديثات البرمجيات المستمرة وأنظمة بيئية لمتاجر التطبيقات، مما يعزز تحرك سوق الروبوتات السيارات نحو التعاقد القائم على النتائج.

حسب نوع المنتج: الروبوتات التعاونية تتحدى هيمنة المفصلية

لا تزال النماذج المفصلية تملك حصة 57.37% بفضل قدرة الحمولة والبراعة سداسية المحاور. ومع ذلك، تتصاعد الروبوتات التعاونية بمعدل نمو سنوي مركب قدره 13.78% مع إعادة تصميم المصنعين للخطوط للبناءات المختلطة النماذج. الروبوتات التعاونية الجديدة تمزج سرعة الدرجة الصناعية مع ميزات تحديد القوة التي تسمح بتخطيطات بدون سياج، مما يقلل مساحة الأرضية بنسبة تصل إلى 20%.

المتغيرات البشرية الشكل مثل Apollo من Apptronik، تحت التجربة في حرم Mercedes-Benz الرقمي للمصنع في برلين، تشير إلى مستقبل حيث تسير الروبوتات إلى مناطق التجميع الفرعي وتجلب الأجزاء المجهزة. هذه المرونة تتماشى مع دفع صانعي السيارات لتدفقات التسلسل المناسب، مما يحفز التبني الأوسع عبر سوق الروبوتات السيارات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الوظيفة: روبوتات الفحص تُسرّع متطلبات الجودة

احتل اللحام حصة 41.23% في عام 2024، لكن الكاميرات عالية السرعة ومصنفات التعلم العميق تدفع خلايا الفحص بمعدل نمو سنوي مركب قدره 14.51%. تتطلب ألواح الهيكل الألومنيوم وأغلفة البطاريات جداول لحام تكيفية تفصل عزم الدوران والزاوية في أجزاء من الثانية، محققة من خلال الليزر المرتبط بحلقات تغذية راجعة لرؤية الآلة.

الفحص البصري الآلي يمكنه الآن مسح باب كامل في 80 ثانية، وتصدير بيانات النجاح-الفشل مباشرة إلى لوحات معلومات MES. السعي نحو إنتاج بدون عيوب-خاصة لأغلفة ADAS الحرجة للسلامة وحاويات البطاريات-يضع الفحص كالحدود التالية في سوق الروبوتات السيارات.

التحليل الجغرافي

احتفظت منطقة آسيا والمحيط الهادئ بـ 46.55% من سوق الروبوتات السيارات في عام 2024، مرتكزة على إنتاج الصين البالغ 429,500 وحدة وكثافة روبوت تبلغ 470 لكل 10,000 عامل. الموردون المحليون مثل Siasun وEstun يستفيدون من الحوافز الحكومية التي تبقي تكاليف الاستحواذ منخفضة، بينما يواصل المتكاملون اليابانيون تحسين خلايا الروبوت المرنة للتجميع عالي المزيج. تمدد حكومات جنوب شرق آسيا حوافز مرتبطة بالإنتاج، داعية منتجي المعدات الأصلية لتوطين خطوط السيارات الكهربائية بمحطات حزم بطاريات مؤتمتة بالكامل.

تسجل أمريكا الجنوبية أعلى معدل نمو سنوي مركب قدره 14.94% مع التزام الشركات متعددة الجنسيات برؤوس أموال جديدة: خصصت Stellantis 5.6 مليار يورو لقدرة السيارات الكهربائية المرنة، وتنفق جنرال موتورز 1.4 مليار دولار أمريكي على ورش الهيكل الروبوتية في البرازيل. بنود نقل التكنولوجيا في هذه الصفقات تسمح للمتكاملين المحليين بترخيص برمجيات اللحام المتطورة، مما يُسرّع الخبرة المحلية. تضخم الأجور المتزايد يعزز التحول إلى الروبوتات، خاصة في مصانع الهياكل ومجموعة نقل الحركة في البرازيل.

تتابع أمريكا الشمالية إعادة التوطين لتخفيف المخاطر الجيوسياسية. قواعد منشأ USMCA تشجع الموردين على الأتمتة للحفاظ على التنافسية في التكلفة رغم نقص العمالة. الائتمانات الفيدرالية التي تستهدف إنتاج البطاريات تشعل مشاريع مصانع عملاقة جديدة تدمج روبوتات حمولة عالية لتكديس الخلايا وتجميع الوحدات. أوروبا تحافظ على الاستقرار لكنها تطالب بامتثال عالي للسلامة الوظيفية يفضل الحلول الروبوتية المتميزة. ألمانيا تواصل العمل كمركز للبحث والتطوير، حتى مع ضغط الهامش يحفز صانعي السيارات على نقل الإنتاج كبير الحجم إلى مناطق أقل تكلفة.

المشهد التنافسي

يُظهر سوق الروبوتات السيارات تركزاً معتدلاً. لا تزال FANUC وABB وKUKA وYaskawa تسيطر على غالبية القواعد المثبتة، مستفيدة من شبكات الدعم العالمية والمحافظ المتكاملة عمودياً. تتسابق الآن لتضمين مجموعات رقائق الذكاء الاصطناعي مثل NVIDIA Orin في أجهزة التحكم من الجيل التالي لتوفير تخطيط المسار التكيفي في الوقت الفعلي. Motoman NEXT من Yaskawa يجسد هذا التقارب بين الأجهزة وذكاء الآلة.

استثمارات منتجي المعدات الأصلية تعيد تشكيل الحدود التنافسية. استوعبت مجموعة Hyundai Motor شركة Boston Dynamics مقابل 1.1 مليار دولار أمريكي، بهدف دمج الروبوتات ثنائية القدم في تدفقات الخدمات اللوجستية [2]"تفاصيل استحواذ Boston Dynamics،" Hyundai Motor Group, hyundai.com. أخذت Mercedes-Benz حصة استراتيجية في Apptronik لتسريع تطبيقات الروبوتات البشرية في خطوط التشطيب النهائي [3]"إعلان التعاون مع Apptronik،" Mercedes-Benz Group AG, mercedes-benz.com . الموردون أيضاً يدمجون الأتمتة داخلياً؛ شراء Lear لـ WIP Industrial Automation يظهر جاذبية الأنظمة الخاصة للدفاع عن الهوامش أثناء انتقالات المنصات.

تظهر فرص المساحة البيضاء في تفكيك البطاريات وإصلاح ما بعد البيع واللوجستيات البشرية الشكل. المتحدون الناشئون يطرحون نماذج اشتراك تقلل مخاطر التبني لموردي الطبقة الثانية. النجاح يعتمد بشكل متزايد على أنظمة البرمجيات البيئية وقوة الأمن السيبراني واتساع شبكات الخدمة بدلاً من عدد المعالجات الخالص، مما يعيد تعريف كيفية قياس القيادة في سوق الروبوتات السيارات.

قادة صناعة الروبوتات السيارات

-

ABB المحدودة

-

شركة FANUC

-

شركة Yaskawa Electric

-

شركة Kawasaki Heavy Industries (الروبوتات)

-

شركة Nachi-Fujikoshi

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: أخذت Mercedes-Benz حصة استراتيجية في Apptronik وبدأت اختبار الروبوتات البشرية الشكل في حرم المصنع الرقمي في برلين.

- مارس 2025: أعلنت مجموعة Hyundai Motor عن استثمار أمريكي بقيمة 21 مليار دولار للفترة 2025-2028، مخصصة 6 مليارات دولار للقيادة الذاتية والروبوتات وشراكات الذكاء الاصطناعي مع Boston Dynamics وNVIDIA.

- يناير 2025: كشفت Schaeffler عن محفظة موسعة لتكنولوجيا الحركة في معرض CES 2025، تتميز بالروبوتات البشرية الشكل عقب استحواذها على Vitesco Technologies.

نطاق تقرير سوق الروبوتات السيارات العالمية

في التصنيع السيارات، تتولى الروبوتات بشكل متزايد مهام مثل اللحام والطلاء والتجميع، مما يُظهر الاتجاه المتنامي للروبوتات السيارات. تعزز هذه الروبوتات الكفاءة والدقة والسلامة في عمليات الإنتاج، مما يقلل الأخطاء البشرية ويحسن الإنتاجية العامة. من خلال أتمتة المهام المتكررة والكثيفة العمالة، تسمح الروبوتات السيارات أيضاً للمصنعين بالتركيز على الابتكار وتحسين الجودة.

يُقسم سوق الروبوتات السيارات حسب نوع المستخدم النهائي ونوع المكون ونوع المنتج ونوع الوظيفة والجغرافيا. بناءً على نوع المستخدم النهائي، يُقسم السوق إلى صانعي المركبات وصانعي مكونات السيارات. بناءً على نوع المكون، يُقسم السوق إلى أجهزة التحكم والذراع الروبوتية وأداة النهاية والدفع والحساسات. بناءً على نوع المنتج، يُقسم السوق إلى الروبوتات الديكارتية وروبوتات SCARA والروبوت المفصلي وأنواع المنتجات الأخرى. بناءً على نوع الوظيفة، يُقسم السوق إلى روبوت اللحام وروبوت الطلاء وروبوت التجميع والتفكيك والقطع وروبوت الطحن. بناءً على الجغرافيا، يُقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم. لكل قطاع، تم إجراء تحديد حجم السوق والتنبؤ على أساس القيمة (بالدولار الأمريكي).

| صانعي المركبات (OEMs) |

| صانعي المكونات (الطبقة الأولى والثانية) |

| مراكز ما بعد البيع والخدمة |

| أجهزة التحكم |

| الأذرع الروبوتية |

| أدوات النهاية |

| الدفع والحساسات |

| البرمجيات والخدمات |

| الروبوتات الديكارتية |

| روبوتات SCARA |

| الروبوتات المفصلية |

| الروبوتات التعاونية (Cobots) |

| أنواع أخرى (متوازية، أسطوانية) |

| روبوتات اللحام |

| روبوتات الطلاء |

| روبوتات التجميع والتفكيك |

| روبوتات القطع والطحن |

| روبوتات معالجة المواد |

| روبوتات الفحص واختبار الجودة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| جنوب شرق آسيا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | تركيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المستخدم النهائي | صانعي المركبات (OEMs) | |

| صانعي المكونات (الطبقة الأولى والثانية) | ||

| مراكز ما بعد البيع والخدمة | ||

| حسب نوع المكون | أجهزة التحكم | |

| الأذرع الروبوتية | ||

| أدوات النهاية | ||

| الدفع والحساسات | ||

| البرمجيات والخدمات | ||

| حسب نوع المنتج | الروبوتات الديكارتية | |

| روبوتات SCARA | ||

| الروبوتات المفصلية | ||

| الروبوتات التعاونية (Cobots) | ||

| أنواع أخرى (متوازية، أسطوانية) | ||

| حسب نوع الوظيفة | روبوتات اللحام | |

| روبوتات الطلاء | ||

| روبوتات التجميع والتفكيك | ||

| روبوتات القطع والطحن | ||

| روبوتات معالجة المواد | ||

| روبوتات الفحص واختبار الجودة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| جنوب شرق آسيا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | تركيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الروبوتات السيارات؟

يُقدر سوق الروبوتات السيارات بـ 16.32 مليار دولار أمريكي في عام 2025 مع توقع للاقتراب من 31.67 مليار دولار أمريكي بحلول عام 2030.

أي نوع من الروبوتات يقود تطبيقات السيارات؟

تهيمن الروبوتات المفصلية بحصة 57.37%، بشكل رئيسي بسبب تنوعها في اللحام والطلاء والتجميع.

لماذا تكتسب الروبوتات التعاونية شعبية في مصانع السيارات؟

تمكن الروبوتات التعاونية التجميع المرن متعدد الطراز دون سياج واقي ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 14.78% حتى عام 2030.

أي منطقة جغرافية تتوسع بأسرع وتيرة؟

تُظهر أمريكا الجنوبية أسرع وتيرة نمو بمعدل نمو سنوي مركب قدره 14.94%، مدفوعة بالاستثمارات الكبيرة في السيارات الكهربائية في البرازيل والدول المجاورة.

آخر تحديث للصفحة في: