حجم سوق قابض السيارات وحصته

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 15.39 مليار دولار أمريكي |

| حجم السوق (2030) | 20.51 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.61% CAGR |

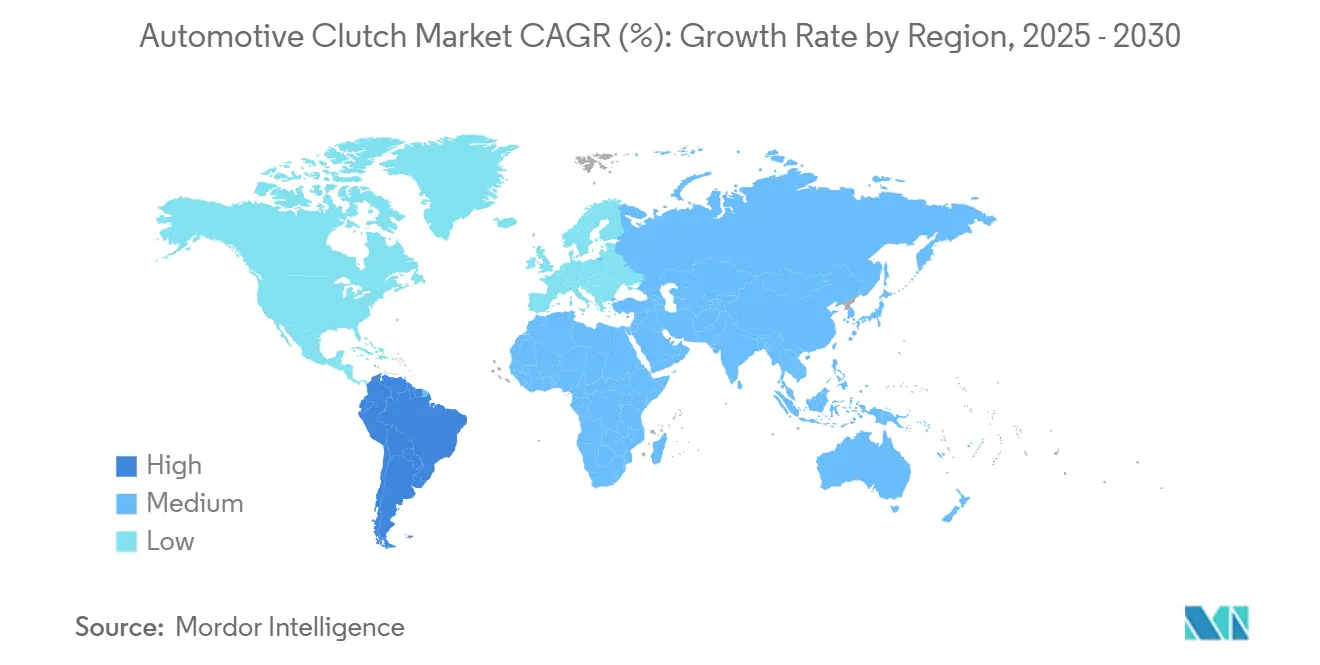

| أسرع سوق نمواً | أمريكا الجنوبية |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق قابض السيارات بواسطة Mordor Intelligence

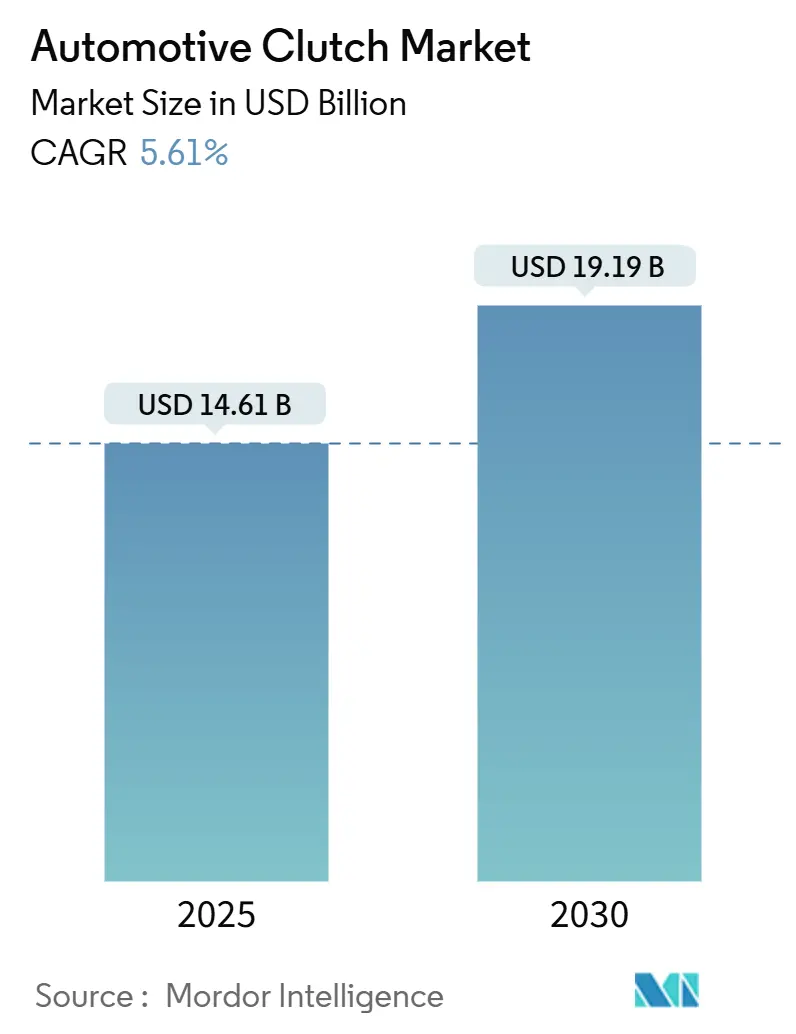

تبلغ قيمة سوق قابض السيارات 14.61 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 19.19 مليار دولار أمريكي بحلول عام 2030، مسجلة نموًا بمعدل نمو سنوي مركب (CAGR) قدره 5.61%. ويدعم هذه التوقعات اعتماد تكنولوجيا DCT، وتشديد قواعد CO₂ العالمية، والنمو المطرد في إنتاج المركبات الخفيفة، لا سيما في منطقة آسيا والمحيط الهادئ. يهيمن الطلب على مستوى OEM لأن الموديلات الجديدة تقرن بشكل متزايد الأنظمة الهجينة المعتدلة بالتشغيل الإلكتروني الذي يحسن سرعة التحول والكفاءة. وفي الوقت نفسه، تظل أحجام ما بعد البيع مرنة حيث يبلغ عمر أساطيل المركبات أكثر من 12 عامًا، مما يحافظ على الطلب على الاستبدال حتى مع تقليل المركبات الكهربائية التي تعمل بالبطاريات (BEVs) لتركيبات قوابض الاحتكاك التقليدية. تتغير الديناميكيات التنافسية: يقوم الموردون الرائدون بتجميع المعرفة الميكانيكية مع البرمجيات والإلكترونيات لحماية حصتهم مع الاستعداد للهياكل الهجينة، وهو ما يتجلى بوضوح في اندماج Schaeffler مع Vitesco Technologies، والذي يدمج إلكترونيات الطاقة في مجموعة قوابض تاريخية.

أهم النقاط المستخلصة من التقرير

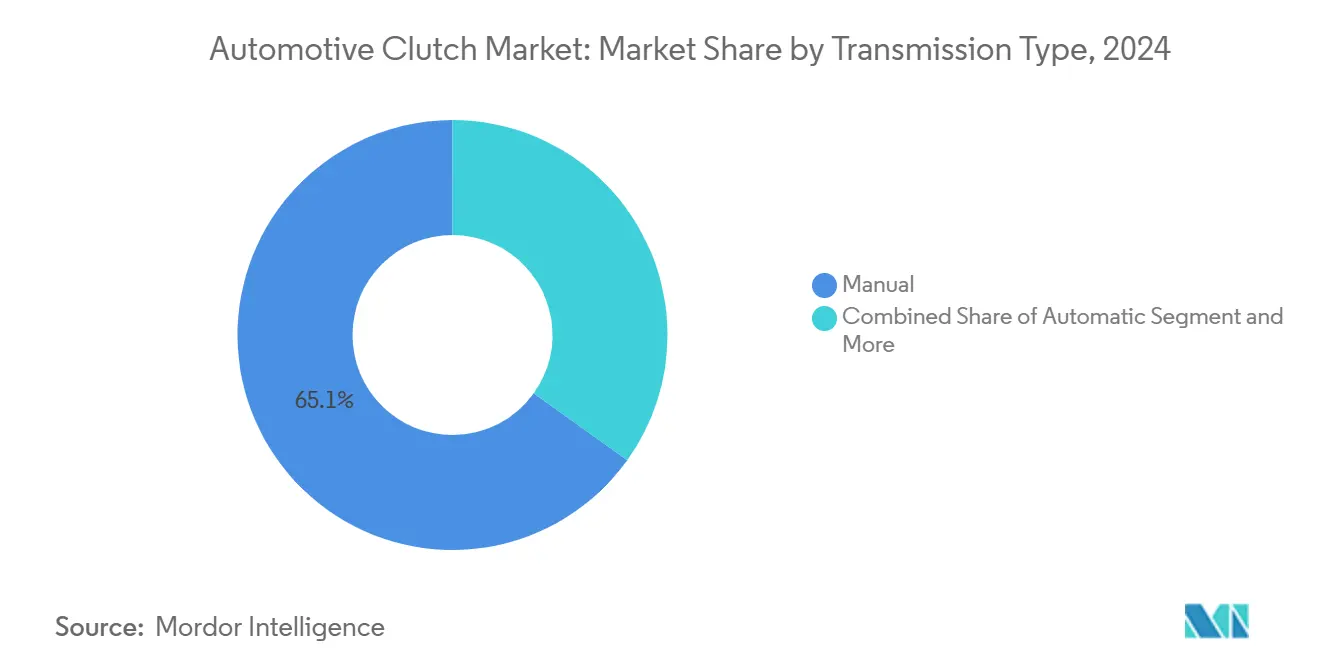

- حسب نوع ناقل الحركة، قادت الأنظمة اليدوية بحصة 65.10% من سوق قابض السيارات في عام 2024، بينما تتقدم وحدات ناقل الحركة مزدوج القابض (DCT) بمعدل نمو سنوي مركب (CAGR) قدره 9.19%.

- حسب نوع المركبة، استحوذت سيارات الركاب على حصة 74.57% من حجم سوق قابض السيارات في عام 2024، بينما من المتوقع أن تتوسع المركبات التجارية المتوسطة والثقيلة بمعدل نمو سنوي مركب (CAGR) قدره 7.88% حتى عام 2030.

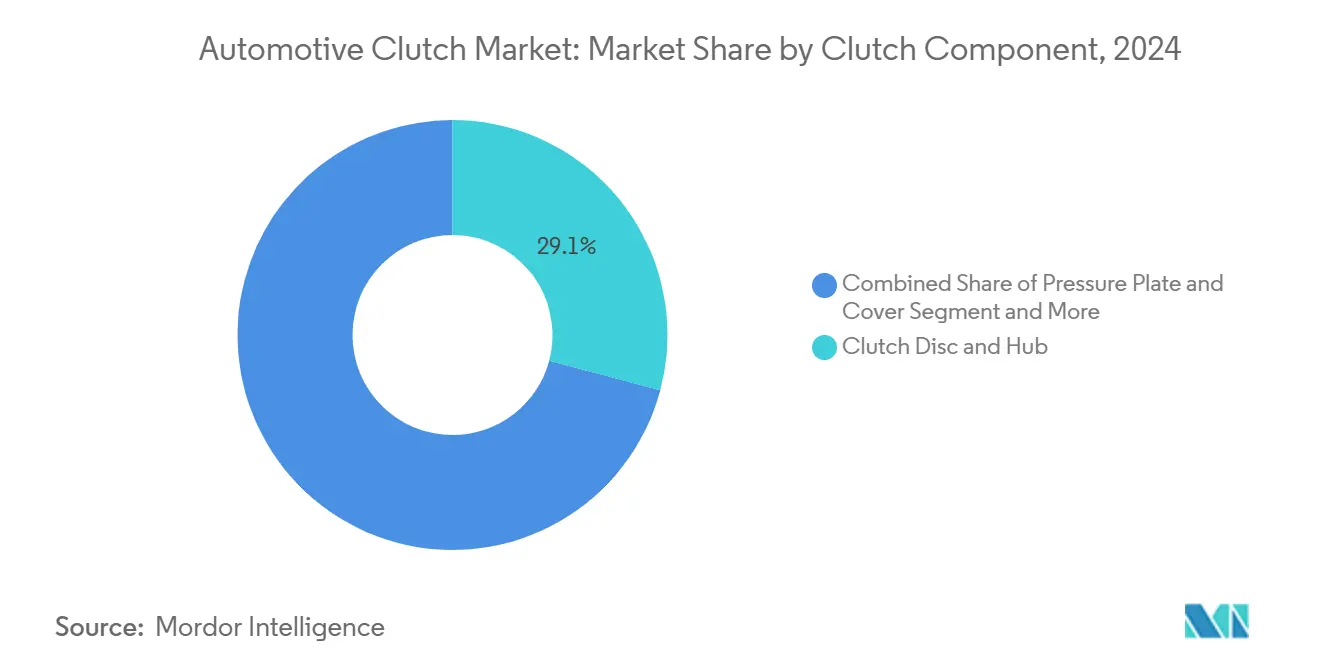

- حسب المكون، استحوذت تجميعات قرص القابض والمحور على حصة 29.14% من حجم سوق قابض السيارات في عام 2024، بينما تنمو أنظمة التشغيل بمعدل نمو سنوي مركب (CAGR) قدره 8.28%.

- حسب قناة المبيعات، مثلت تسليمات OEM 82.81% من سوق قابض السيارات في عام 2024؛ وترتفع مبيعات ما بعد البيع بمعدل نمو سنوي مركب (CAGR) قدره 5.76% بسبب أساطيل المركبات الأقدم.

- حسب الجغرافيا، استحوذت منطقة آسيا والمحيط الهادئ على 49.65% من حصة سوق قابض السيارات في عام 2024؛ ومن المقرر أن تسجل أمريكا الجنوبية أسرع معدل نمو سنوي مركب (CAGR) بنسبة 6.77% حتى عام 2030.

اتجاهات ورؤى سوق قابض السيارات العالمي

تحليل تأثير المحركات

| المحرك | (~)% التأثير على معدل النمو السنوي المركب (CAGR) | الارتباط الجغرافي | الجدول الزمني للتأثير |

|---|---|---|---|

| التحول نحو ناقل الحركة مزدوج القابض (Dual-Clutch) والآلي (Automated) | +1.8% | عالمي، مع تركيز في أوروبا والصين | قصير الأجل (≤ 2 سنوات) |

| ارتفاع إنتاج المركبات الخفيفة في الاقتصادات الناشئة | +1.2% | الأساس في آسيا والمحيط الهادئ، مع امتداد التأثير إلى الشرق الأوسط وأفريقيا | متوسط الأجل (2-4 سنوات) |

| أهداف CO₂ الصارمة تعزز الطلب على القابض الموفر للوقود | +0.9% | أوروبا وأمريكا الشمالية، تمتد إلى آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| اعتماد نظام القابض الإلكتروني (E-Clutch) بجهد 48 فولت (48-V) للهياكل الهجينة المعتدلة | +0.7% | عالمي، بقيادة القطاعات المتميزة في الأسواق المتقدمة | متوسط الأجل (2-4 سنوات) |

| مواد الاحتكاك المركبة خفيفة الوزن لمعايير MPG | +0.4% | أمريكا الشمالية وأوروبا، مع اعتماد في آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| تزايد الطلب على التعديل التحديثي في مدن الفئة 2/3 | '+0.3% | الأسواق الناشئة في آسيا والمحيط الهادئ، ومناطق مختارة في الشرق الأوسط وأفريقيا | قصير الأجل (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول السريع لـ OEM نحو ناقل الحركة مزدوج القابض (Dual-Clutch) والآلي (Automated)

تسمح مزايا كفاءة DCT التي تصل إلى 28% مقارنة بناقل الحركة الأوتوماتيكي بمحول عزم الدوران لصانعي السيارات بتحقيق أهداف CO₂ للأسطول دون الانتقاص من الأداء، مما يدفع إلى هجرة واسعة من القطاعات المتميزة إلى قطاعات السوق الشامل. تنخفض تكاليف الوحدة مع ارتفاع قواسم المكونات، مما يجعل نواقل الحركة DCT سداسية وثمانية السرعات قابلة للتطبيق لسيارات الفئة B والفئة C. تدمج المتغيرات الهجينة مثل 48 V DCT من Magna بين الدفع بالاحتراق والدفع الكهربائي ضمن حزمة ضيقة، مما يتيح إيقاف تشغيل المحرك بسلاسة أكبر. يتبنى مصنعو المعدات الأصلية (OEMs) للمركبات التجارية نواقل حركة يدوية آلية هجينة لخفض استهلاك الوقود على طرق النقل الطويلة، مما يعزز الطلب على القوابض الثقيلة ذات السعة الحرارية الأعلى.

ارتفاع إنتاج المركبات الخفيفة في الاقتصادات الناشئة

تدعم أحجام التجميع المتوسعة في الصين والهند الطلب الأساسي حيث يقوم صانعو السيارات بتوطين مجموعات نقل الحركة والاستفادة من سلاسل التوريد الإقليمية. تشجع الحوافز الحكومية في الهند المصانع الجديدة التي تحدد قوابض يدوية ذات حجم كبير، ومع ذلك تدمج مستويات القطع المرتفعة خيارات آلية، مما يضيف فرصًا لمواد احتكاك متميزة. في الصين، استقر الإنتاج بعد اضطرابات عام 2024، وتتبنى العلامات التجارية المحلية الآن نواقل الحركة DCT للبقاء في المنافسة، مما يدفع قيمة الوحدة الإضافية. خارج آسيا، تشكل البرازيل والمكسيك مجتمعتين قاعدة تغذي دورة استبدال أجزاء يمكن الاعتماد عليها. يسرع التوسع الحضري أساطيل خدمات النقل في مدن الفئة 2 والفئة 3، حيث يؤدي التشغيل في ظروف التوقف والانطلاق إلى تسريع التآكل ورفع أحجام ما بعد البيع.

أهداف CO₂ الصارمة تدفع الطلب على القوابض الموفرة للوقود

تتطلب قواعد EPA التي تم الانتهاء منها في عام 2024 مكاسب كفاءة سنوية بنسبة 2% لسيارات الركاب حتى عام 2031، مما يشدد على خسائر مجموعة نقل الحركة المقبولة. في أوروبا، تمتد حدود Euro 7 الآن لتشمل جسيمات الفرامل والقابض، مما يفرض التحول إلى مزيج احتكاك خالٍ من النحاس مع مواد مالئة كربونية تحافظ على الاستقرار الحراري. يستجيب الموردون بألواح ضغط خفيفة الوزن وواجهات عالية التوصيل تقلل من السحب مع الحفاظ على سعة عزم الدوران. يؤمن تتالي التنظيمات سحبًا طويل الأجل للقوابض المتقدمة حتى مع انخفاض إجمالي أحجام محركات الاحتراق الداخلي (ICE).

اعتماد أنظمة القابض الإلكتروني (e-Clutch) بجهد 48 فولت (48-V) للهياكل الهجينة المعتدلة

من المتوقع أن تتميز واحدة من كل عشر سيارات جديدة عالميًا بكهربة 48 فولت (48V) بحلول عام 2025، وتقريبًا جميع هذه الأنظمة تدمج قابض فصل يتم تشغيله إلكترونيًا[1]"48 Volt: A Proven Technology to Reduce CO₂ and NOx Emissions," CLEPA, clepa.eu. يدعم التعشيق الذي يتم التحكم فيه برمجيًا الزحف الكهربائي النقي ويتيح إعادة تشغيل المحرك بسرعة، مما يقلل من استهلاك الوقود بنسبة تصل إلى 15%. تضع تقنيات مثل وحدة P2 من BorgWarner القابض بين المحرك والمحرك، مما يسمح بتوصيل عزم دوران مختلط والتقاط طاقة التجديد أثناء التباطؤ. يستهلك التشغيل الكهروميكانيكي الطاقة فقط أثناء التحولات، مما يقلل من الأحمال الطفيلية مقارنة بالأنظمة الهيدروليكية ويدعم معدل النمو السنوي المركب (CAGR) المتوقع بنسبة 8.28% لقطاع التشغيل.

تحليل تأثير المعوقات

| المعوق | (~)% التأثير على معدل النمو السنوي المركب (CAGR) | الارتباط الجغرافي | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد انتشار المركبات الكهربائية التي تعمل بالبطاريات (BEV) | -1.4% | عالمي، بقيادة الصين وأوروبا وكاليفورنيا | طويل الأجل (≥ 4 سنوات) |

| تزايد شعبية مجموعات نقل الحركة CVT | -0.8% | السوق الشامل في آسيا والمحيط الهادئ، وقطاعات مختارة في أمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| مشكلات موثوقية حذافة المزدوجة الكتلة (Dual-mass-flywheel) | -0.3% | القطاعات المتميزة في أوروبا وأمريكا الشمالية | قصير الأجل (≤ 2 سنوات) |

| مواد الاحتكاك القادمة الخالية من النحاس | -0.5% | كاليفورنيا، واشنطن، وتمتد عالميًا | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد انتشار المركبات الكهربائية التي تعمل بالبطاريات (BEV) يلغي القوابض التقليدية

تستهدف الصين حصة 45% للمركبات الكهربائية (EV) من مبيعات المركبات الجديدة بحلول نهاية العقد، وينشر مصنعو المعدات الأصلية (OEMs) الأوروبيون خرائط طريق كهربائية قوية، مستبدلين مباشرة قابض الاحتكاك التقليدي بوصلات محرك إلكتروني (e-drive) ثابتة النسبة. ومع ذلك، لا تزال الهياكل الهجينة تستخدم قوابض فصل لفصل المحركات عند سرعة ثابتة على الطريق السريع. تُظهر أنشطة براءات الاختراع من General Motors على مجموعات التروس الهجينة القائمة على القابض الحاجة المستمرة لأنظمة تعشيق متطورة حتى في مجموعات نقل الحركة المكهربة.

تزايد شعبية مجموعات نقل الحركة CVT في السيارات ذات المستوى المبتدئ

يجعل التسارع السلس وتكلفة التصنيع المنخفضة نواقل الحركة المتغيرة باستمرار (CVTs) جذابة للمركبات من الفئة A والفئة B الحساسة للسعر في آسيا وأجزاء من أمريكا الشمالية. نظرًا لأن نواقل الحركة CVT تفتقر إلى حزم قوابض منفصلة، فإن الانتشار في هذه القطاعات يحل محل أحجام الوحدات. يتم تخفيف التأثير من خلال قيود الأداء وعزم الدوران التي تقيد استخدام CVT في المنصات الأكبر والتجارية، وهي قطاعات تحتفظ فيها نواقل الحركة اليدوية الآلية و DCTs بالميزة.

تحليل القطاعات

حسب نوع ناقل الحركة: ابتكار ناقل الحركة مزدوج القابض (Dual-clutch) يتسارع إلى ما هو أبعد من المستوى المتميز

لا تزال الوحدات اليدوية تمثل 65.10% من سوق قابض السيارات في عام 2024، ومع ذلك ظهرت نواقل الحركة مزدوجة القابض (dual-clutch transmissions) كأسرع قطاع نموًا بمعدل نمو سنوي مركب (CAGR) قدره 9.19% من 2025-2030. يركب هذا النمو على الاعتماد السائد في السيارات المدمجة، حيث تضاءلت فجوات التكلفة ويكافئ الضغط التنظيمي الكفاءة. من المتوقع أن يرتفع حجم سوق قابض السيارات لأنظمة القابض المزدوج جنبًا إلى جنب مع التصميمات ثمانية السرعات التي تحافظ على الأداء مع التحكم في سرعة المحرك بشكل أكثر إحكامًا.

عبر الهياكل ثنائية الدواسات، يعيد الموردون هندسة حزم الاحتكاك بمحاور منخفضة القصور الذاتي وبطانات عالية التوصيل تحد من عزم الدوران الساحب عند التباطؤ. يوضح 8-speed wet DCT من ZF التحول التكنولوجي، حيث يقدم تقليلًا للخسارة بنسبة 28% ويدعم تكوينات P2 الهجينة المعتدلة. تنشر نواقل الحركة اليدوية الآلية (AMTs) في الشاحنات الثقيلة أعمدة مناولة مفردة أو مزدوجة مقترنة ببطانات عضوية عالية الحرارة، مما يمنح مشغلي الأساطيل بديلاً موفرًا للوقود دون تكلفة الهجينة الكاملة. معًا، تحافظ هذه الاتجاهات على تنوع واسع في تكنولوجيا القابض وتحافظ على الزخم الإجمالي لسوق قابض السيارات خلال العقد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المركبة: كهربة المركبات التجارية تدفع النمو

سلمت سيارات الركاب 74.57% من الطلب في عام 2024، لكن الشاحنات المتوسطة والثقيلة هي الشريحة الأسرع ارتفاعًا، حيث تتوسع بمعدل نمو سنوي مركب (CAGR) قدره 7.88% حيث تنتشر مجموعات نقل الحركة الهجينة في النقل الإقليمي والتسليم الحضري. يستفيد حجم سوق قابض السيارات المرتبط بالمنصات الثقيلة من قيمة وحدة أعلى لكل مركبة، حيث يلزم وجود حزم متعددة الألواح وكتلة حرارية أكبر للتعامل مع ذروات عزم الدوران أثناء الانطلاق على المنحدرات.

تؤكد قوابض Eaton الثقيلة، المصممة لنواقل الحركة اليدوية الآلية مثل DT12 و I-Shift، هذه الفرصة وتتضمن تصميمات تدفق هواء عالية السرعة تبدد الحرارة تحت ظروف التوقف والانطلاق. تقرن مشاريع شاحنات خلايا وقود الهيدروجين التجريبية علب تروس أحادية المرحلة بقوابض فصل تعزل المضخات والضواغط، مما يوفر مكانة أخرى. في سيارات الركاب، تمدد مجموعات نقل الحركة الهجينة أهمية القابض عن طريق إدخال وحدات P2 أو P3 بين المحرك وناقل الحركة لتمكين الإبحار الكهربائي. وبالتالي، يحافظ سوق قابض السيارات على تعرض متوازن عبر فئات المركبات حتى مع توسع المركبات الكهربائية التي تعمل بالبطاريات (BEVs).

حسب مكون القابض: أنظمة التشغيل تقود الابتكار

احتفظت تجميعات قرص القابض والمحور بأكبر حصة بنسبة 29.14% في عام 2024، مما يعكس حجم الوحدة الهائل، ومع ذلك تتفوق وحدات التشغيل على جميع الأجزاء الأخرى بمعدل نمو سنوي مركب (CAGR) قدره 8.28%. يزيل التشغيل الإلكتروني الدوائر الهيدروليكية، ويقلل من الخسائر الطفيلية ويوفر مساحة للمحركات الإلكترونية (e-motors)، وهي فوائد أساسية للهجينة المعتدلة بجهد 48 فولت (48 V).

تدير خوارزميات الحافة المضمنة في وحدات التحكم سرعة التعشيق في حدود 20 دورة في الدقيقة (rpm)، مما يقلل بشكل حاد من تآكل البطانة ويلبي حدود جسيمات Euro 7. تؤكد الأبحاث على القوابض الكهروهيدروليكية التحكم الدقيق الذي يحسن جودة التحول ويسرع مزامنة التروس[2]"The Value of a Clutch Mechanism in Electric Vehicles," IEEE, ieeexplore.ieee.org. تقلل لوحات الضغط المركبة خفيفة الوزن ذات النوى الرغوية المصنوعة من الألومنيوم الكتلة بنسبة 47% مع تعزيز طرد الحرارة، مما يساعد أيضًا في تحقيق أهداف الاقتصاد في استهلاك الوقود. تحافظ هذه التطورات على ديناميكية سوق قابض السيارات تقنيًا على الرغم من دورات الإنتاج الطويلة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة المبيعات: مرونة ما بعد البيع وسط هيمنة OEM

أمنت عقود OEM 82.81% من الإيرادات في عام 2024، ولكن من المقرر أن يسجل سوق ما بعد البيع المستقل (independent aftermarket) معدل نمو سنوي مركب (CAGR) قدره 5.76% حيث يتجاوز متوسط عمر المركبة 12 عامًا في مواقف السيارات الرئيسية. تستفيد صناعة قابض السيارات من ثقافة صيانة قوية، خاصة في أوروبا، حيث تتعامل قنوات IAM بالفعل مع 60% من مناسبات الخدمة.

يمثل Kit4P من Valeo، الذي يحول حذافات المزدوجة الكتلة (dual-mass flywheels) إلى وحدات صلبة دون تغييرات كبيرة في الأجهزة، الابتكار الموجه للمالكين المهتمين بالميزانية. تتيح الكتالوجات الرقمية ومنصات التجارة الإلكترونية الآن لورش العمل الإشارة المرجعية لآلاف أطقم القوابض في ثوانٍ، مما يرفع مستوى التوافر والدعم الفني. مع نمو أساطيل المركبات الكهربائية التي تعمل بالبطاريات (BEV)، تنجرف أحجام الأجزاء التقليدية إلى الانخفاض، لكن السيارات الهجينة تحمل وحدات قوابض متعددة معقدة ستدخل دورة الاستبدال لاحقًا في العقد، مما يخلق مسارات إيرادات جديدة لما بعد البيع لسوق قابض السيارات.

تحليل الجغرافيا

حافظت منطقة آسيا والمحيط الهادئ على حصة 49.65% من سوق قابض السيارات في عام 2024، مدعومة بحجم إنتاج الصين وارتفاع التصنيع المدفوع بالسياسات في الهند. يعكس معدل النمو السنوي المركب (CAGR) الإقليمي البالغ 5.41% حتى عام 2030 طلبًا مستقرًا على الاحتراق الداخلي بالإضافة إلى تسريع عمليات طرح السيارات الهجينة. تقود اليابان وكوريا الجنوبية، الرائدتان في التشغيل الإلكتروني، متوسط قيمة وحدة أعلى من خلال تحديد وحدات القابض الإلكتروني (e-clutch) المتكاملة. يجذب مجمعو ASEAN استثمارات جديدة حيث تنوع شركات تصنيع المعدات الأصلية (OEMs) العالمية سلاسل التوريد، مما يضمن تحديد مصادر القابض المحلية على نطاق واسع.

تعد أمريكا الجنوبية أسرع المناطق الجغرافية نموًا بمعدل نمو سنوي مركب (CAGR) قدره 6.77%، مدفوعًا بعدد أكبر من المركبات في البرازيل ودول أمريكا الجنوبية الأخرى التي تحافظ على أحجام استبدال قوية. تثير حوافز التجارة الإقليمية الجديدة التزامات سعة جديدة، بينما تدمج تجارب كهربة الشحن الحضري نواقل حركة يدوية آلية (AMTs) هجينة ترفع المحتوى لكل مركبة. يميل أسطول الأرجنتين المتقادم بشدة على سوق ما بعد البيع المستقل (independent aftermarket)، مما يوسع تعرض الموردين إلى ما هو أبعد من قنوات OEM.

تُظهر أمريكا الشمالية وأوروبا معدلات نمو سنوية مركبة (CAGRs) متواضعة بنسبة 3.21% و 2.81% على التوالي، ومع ذلك تفرض كلتا المنطقتين أصعب قواعد الانبعاثات والجسيمات. تشترط تفويضات CAFE في الولايات المتحدة مكاسب كفاءة سنوية بنسبة 2%، مما يشجع مصنعي المعدات الأصلية (OEMs) على إقران وحدات هجينة معتدلة بقوابض عالية الكفاءة. تحد معايير Euro 7 الأوروبية من جسيمات تآكل الفرامل والقابض، مما يسرع اعتماد البطانات الخالية من النحاس والألواح خفيفة الوزن. تساهم روسيا والشرق الأوسط وأفريقيا بنمو إضافي مرتبط بالتجميع المحلي والملكية الحضرية المتزايدة.

المشهد التنافسي

أدى استحواذ Schaeffler على Vitesco في أكتوبر 2024 إلى إنشاء مجموعة تكنولوجيا حركة بقيمة 25 مليار يورو (EUR) تمزج بين تراث القابض وإلكترونيات الطاقة، مما يعزز مكانتها الرائدة. تتبع EXEDY و Valeo بمحافظ عميقة تمتد عبر القوابض اليدوية و DCT والهجينة، بينما يلبي المتخصصون الإقليميون الاحتياجات المتخصصة.

يتمحور التمايز التكنولوجي الآن حول التحكم الإلكتروني. يتكامل قابض فصل P2 من BorgWarner بسلاسة مع وحدة القيادة المتكاملة، مما يمنح مصنعي المعدات الأصلية (OEMs) حلاً هجينًا جاهزًا. يزيل فصل المحور الإلكتروني (e-axle) الكهروميكانيكي من Amsted Automotive الهيدروليكا ويتعشق في غضون 80 مللي ثانية، مما يوضح كيف يتعدى الوافدون الجدد من ساحة مجموعة نقل الحركة المكهربة على العشب التقليدي.

تشارك Foton في تطوير TraXon 2 Hybrid للشاحنات الصينية، باستخدام AMT قوي مع محرك إلكتروني (e-drive) معياري، بينما تعيد Tremec صياغة خبرة علبة التروس اليدوية في وحدات محور إلكتروني (e-axle) مزدوجة المحرك بقوة 800 حصان (hp) لا تزال تعتمد على تكنولوجيا القابض الخاصة لتحقيق التوازن بين عزم الدوران بين المحركات. يحدد البحث والتطوير (R&D) المستمر في مواد الاحتكاك، والمسبوكات خفيفة الوزن، والمشغلات الميكاترونيكية ميزة تنافسية في سوق قابض السيارات.

رواد صناعة قابض السيارات

-

Valeo SA

-

Schaeffler AG

-

EXEDY Corporation

-

Aisin Corporation

-

ZF Friedrichshafen AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- يناير 2025: كشفت Schaeffler عن مجموعة موسعة من تكنولوجيا الحركة في CES 2025، مسلطة الضوء على حلول BEV وخريطة طريق محايدة للكربون.

- أكتوبر 2024: أكملت Schaeffler اندماجها مع Vitesco Technologies، متوقعة تآزرًا في الأرباح قبل الفوائد والضرائب (EBIT) بقيمة 600 مليون يورو (EUR) بحلول عام 2029.

- سبتمبر 2024: وسعت ZF و Foton شراكتهما لإطلاق TraXon 2 Hybrid للمركبات التجارية الصينية، مع الإنتاج العالمي المقرر لعام 2026.

نطاق تقرير سوق قابض السيارات العالمي

قابض السيارات هو جهاز ميكانيكي ينقل القوة الدورانية من المحرك إلى العجلات في أي مركبة يدوية. في سيارة ذات ناقل حركة يدوي، يتحكم القابض في الاتصال بين العمود القادم من المحرك والأعمدة التي تدير العجلات. يغطي نطاق التقرير التجزئة بناءً على نوع ناقل الحركة ونوع المركبة والجغرافيا.

حسب نوع ناقل الحركة، يتم تقسيم السوق إلى يدوي، أوتوماتيكي، AMT، وأنواع نقل حركة أخرى. حسب نوع المركبة، يتم تقسيم السوق إلى سيارات الركاب والمركبات التجارية. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وباقي العالم. لكل قطاع، تم إجراء تحديد حجم السوق والتنبؤ به على أساس القيمة (مليار دولار أمريكي).

| يدوي |

| أوتوماتيكي (محول عزم الدوران) |

| ناقل حركة يدوي آلي (AMT) |

| ناقل حركة مزدوج القابض (DCT) |

| أخرى (القابض الإلكتروني (e-Clutch)، حزم قابض CVT، إلخ.) |

| سيارات الركاب |

| مركبات تجارية خفيفة |

| مركبات تجارية متوسطة وثقيلة |

| مركبات الطرق الوعرة (الزراعية والإنشائية) |

| قرص القابض والمحور |

| لوحة الضغط والغطاء |

| محمل التحرير / الأسطوانة التابعة |

| حذافة (أحادية ومزدوجة الكتلة) |

| أنظمة التشغيل (هيدروليكية، كهروهيدروليكية، إلكترونية) |

| OEM |

| ما بعد البيع |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| باقي أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع ناقل الحركة | يدوي | |

| أوتوماتيكي (محول عزم الدوران) | ||

| ناقل حركة يدوي آلي (AMT) | ||

| ناقل حركة مزدوج القابض (DCT) | ||

| أخرى (القابض الإلكتروني (e-Clutch)، حزم قابض CVT، إلخ.) | ||

| حسب نوع المركبة | سيارات الركاب | |

| مركبات تجارية خفيفة | ||

| مركبات تجارية متوسطة وثقيلة | ||

| مركبات الطرق الوعرة (الزراعية والإنشائية) | ||

| حسب مكون القابض | قرص القابض والمحور | |

| لوحة الضغط والغطاء | ||

| محمل التحرير / الأسطوانة التابعة | ||

| حذافة (أحادية ومزدوجة الكتلة) | ||

| أنظمة التشغيل (هيدروليكية، كهروهيدروليكية، إلكترونية) | ||

| حسب قناة المبيعات | OEM | |

| ما بعد البيع | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| باقي أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

أهم الأسئلة التي تمت الإجابة عليها في التقرير

ما هو حجم سوق قابض السيارات في عام 2025؟

يبلغ حجم سوق قابض السيارات 14.61 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 19.19 مليار دولار أمريكي بحلول عام 2030.

ما هو نوع ناقل الحركة الأسرع نموًا؟

تقود نواقل الحركة مزدوجة القابض (Dual-clutch transmissions) النمو بمعدل نمو سنوي مركب (CAGR) قدره 9.19% بسبب مكاسب الكفاءة التي تساعد مصنعي المعدات الأصلية (OEMs) على تلبية أهداف CO₂ الصارمة.

لماذا تعد أمريكا الجنوبية المنطقة الأسرع نموًا؟

يؤدي أسطول المركبات الكبير والمتقادم وأحجام الإنتاج المتعافية في البرازيل ودول أمريكا الجنوبية الأخرى إلى دفع معدل نمو سنوي مركب (CAGR) بنسبة 6.77% لأمريكا الجنوبية حتى عام 2030.

ما هو الدور الذي تلعبه أنظمة 48 فولت (48 V) في الطلب على القابض؟

تستخدم السيارات الهجينة المعتدلة قابضًا إلكترونيًا (e-clutch) لفصل المحركات أثناء الإبحار الكهربائي، مما يعزز الطلب على وحدة التشغيل بمعدل نمو سنوي مركب (CAGR) قدره 8.28%.

كيف ستؤثر المركبات الكهربائية التي تعمل بالبطاريات (BEVs) على موردي القابض؟

يحل انتشار المركبات الكهربائية التي تعمل بالبطاريات (BEV) محل قوابض الاحتكاك التقليدية، لكن مجموعات نقل الحركة الهجينة لا تزال تتطلب قوابض فصل متطورة، مما يمنح الموردين وقتًا لتوجيه خطوط منتجاتهم.

من هي الشركات الرائدة في السوق؟

تتصدر Schaeffler (LuK) و Exedy و Valeo المجال، مع تعزيز Schaeffler لمكانتها بعد الاندماج مع Vitesco Technologies.

آخر تحديث للصفحة في: