حجم وحصة سوق الواقع المعزز والواقع المختلط

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

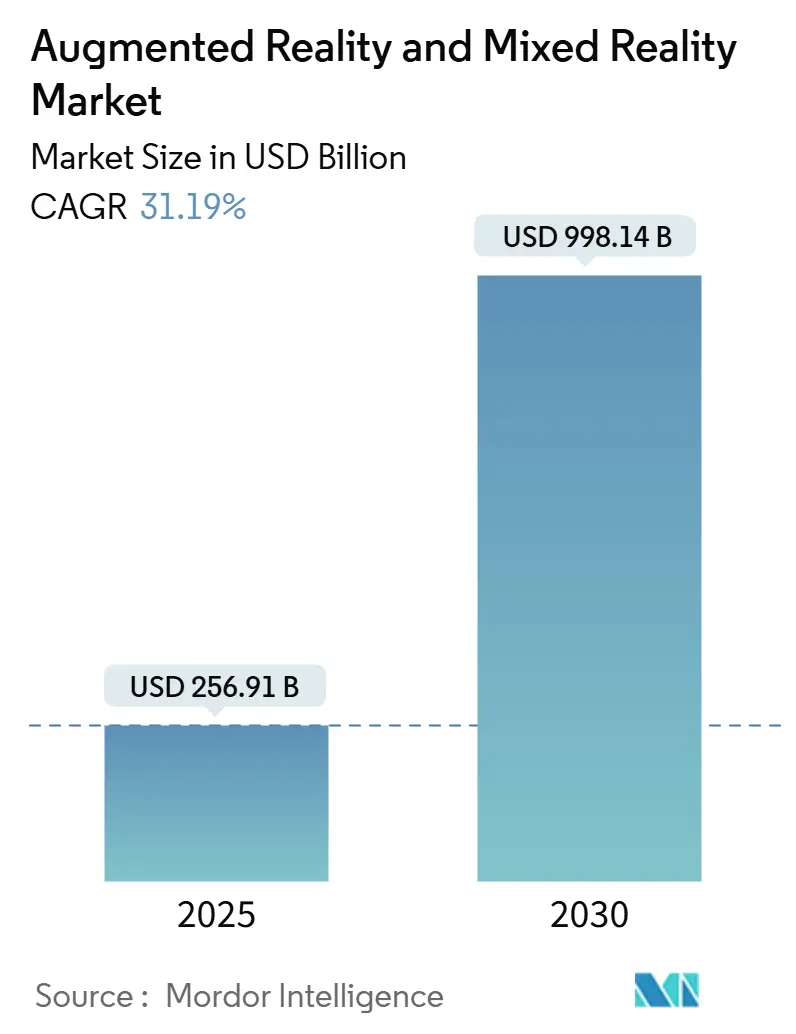

| حجم السوق (2025) | 256.91 مليار دولار أمريكي |

| حجم السوق (2030) | 998.14 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 31.19% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الواقع المعزز والواقع المختلط بواسطة Mordor Intelligence

يُقدر حجم سوق الواقع المعزز والواقع المختلط بـ 256.91 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 998.14 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 31.19% خلال فترة التوقعات (2025-2030).

النشر التجاري لشبكات الجيل الخامس، وميزانيات التحول الرقمي المؤسسي المستدامة، والتآكل السريع للتكاليف في شاشات micro-OLED وشاشات الموجة الموجهة تحول برامج الحوسبة المكانية التجريبية إلى عمليات نشر على نطاق واسع. تقرر المؤسسات مكاسب كفاءة قابلة للقياس؛ على سبيل المثال، خفضت شركة Mars Petcare تكاليف سفر التدريب بنسبة 35% بعد إقران أجهزة RealWear HMT-1 القابلة للارتداء مع Microsoft Teams. تتكثف الزخم التنافسي حيث تمتص Meta خسائر Reality Labs متعددة السنوات، وتضع Apple جهاز Vision Pro للحوسبة المكانية المتميزة، ويتسابق تحالف Samsung-Google-Qualcomm نحو إطلاق Android XR في عام 2025. يقع سوق الواقع المعزز والواقع المختلط الآن في تقاطع الابتكار في الأجهزة، وخطوط إنتاج المحتوى ثلاثي الأبعاد بمساعدة الذكاء الاصطناعي، ونمو الخدمات المُدارة التي تشجع نماذج الإيرادات المتكررة.

الاستنتاجات الرئيسية للتقرير

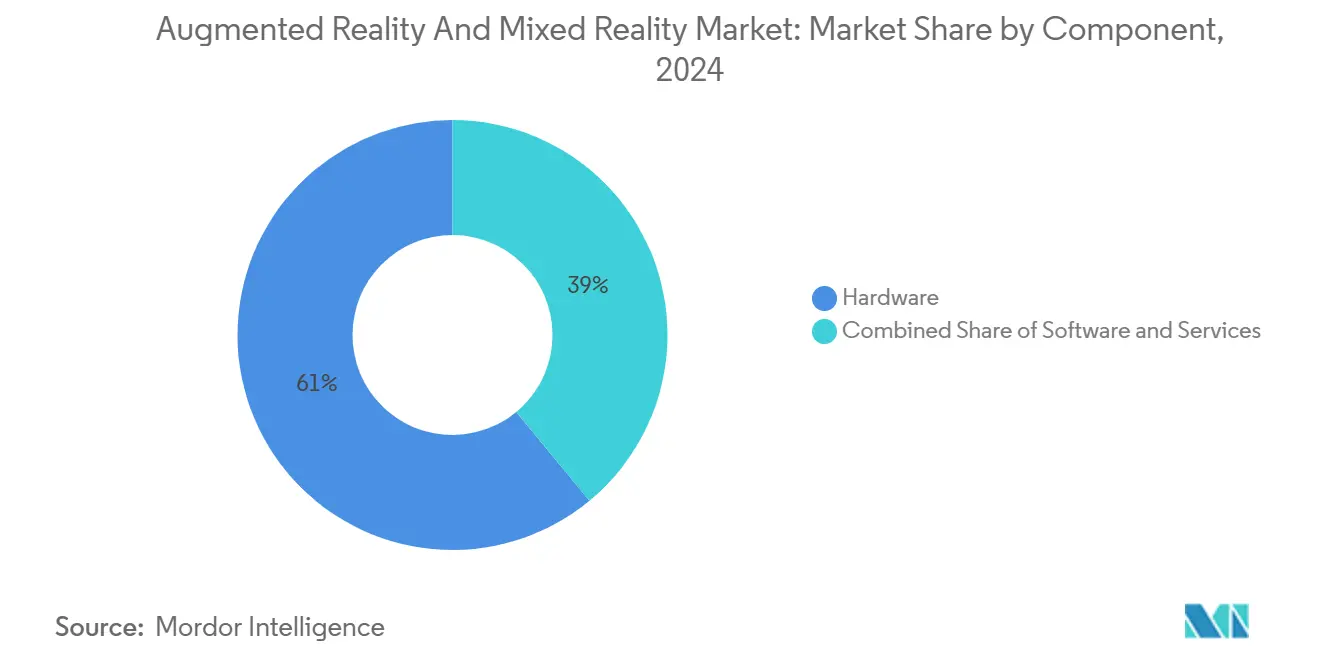

- حسب المكون، تصدرت الأجهزة بنسبة 61% من حصة سوق الواقع المعزز والواقع المختلط في عام 2024؛ من المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب قدره 32.5% حتى عام 2030.

- حسب نوع الجهاز، حققت شاشات العرض المثبتة على الرأس المستقلة حصة إيرادات بنسبة 48% في عام 2024، بينما من المتوقع أن تنمو النظارات الذكية بمعدل نمو سنوي مركب قدره 33% حتى عام 2030.

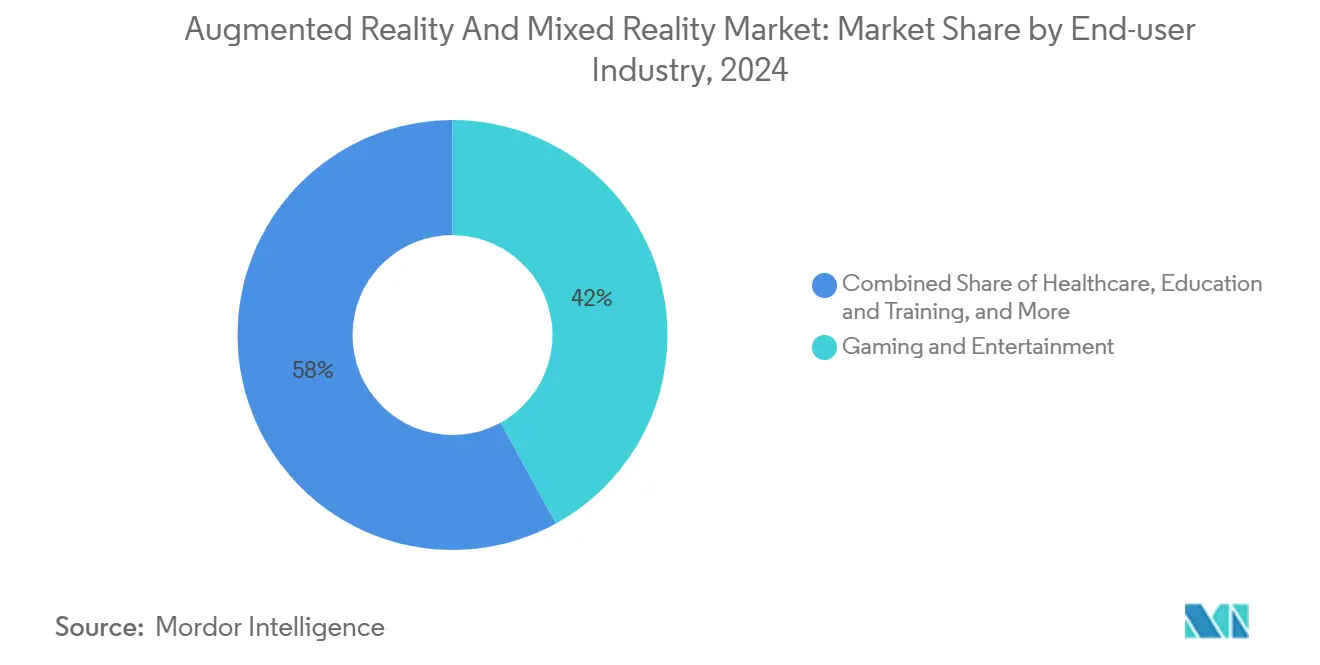

- حسب صناعة المستخدم النهائي، شكلت الألعاب والترفيه 42% من حصة حجم سوق الواقع المعزز والواقع المختلط في عام 2024؛ تتقدم الرعاية الصحية بمعدل نمو سنوي مركب قدره 32.4% حتى عام 2030.

- حسب التطبيق، استحوذ التعاون عن بُعد على حصة 28% من حجم سوق الواقع المعزز والواقع المختلط في عام 2024 ومن المتوقع أن يحقق معدل نمو سنوي مركب قدره 31% بين 2025-2030.

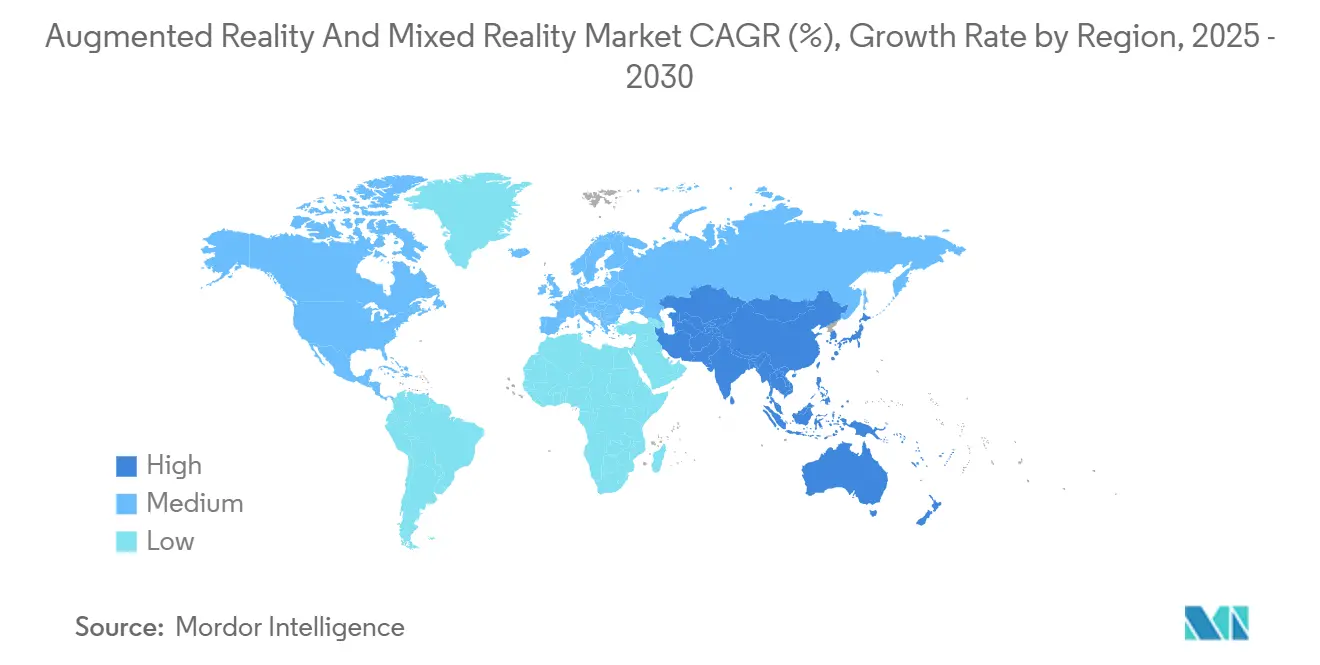

- حسب الجغرافيا، احتلت أمريكا الشمالية 35.4% من حصة سوق الواقع المعزز والواقع المختلط في عام 2024، بينما من المقرر أن تتوسع منطقة آسيا المحيط الهادئ بمعدل نمو سنوي مركب قدره 32.8% حتى عام 2030.

اتجاهات ورؤى سوق الواقع المعزز والواقع المختلط العالمي

تحليل تأثير المحركات

| المحرك | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تجارب الجيل الخامس والحوسبة الحافية منخفضة زمن الاستجابة | +6.20% | عالمي مع مكاسب مبكرة في أمريكا الشمالية وكوريا الجنوبية والصين | متوسط المدى (2-4 سنوات) |

| اعتماد الواقع المعزز للهواتف المحمولة أولاً في الألعاب والبيع بالتجزئة | +5.80% | عالمي، الأقوى في آسيا المحيط الهادئ وأمريكا الشمالية | قصير المدى (≤2 سنة) |

| طلب المؤسسات على التدريب الغامر والدعم عن بُعد | +7.10% | أمريكا الشمالية والاتحاد الأوروبي كمحور، يتوسع إلى آسيا المحيط الهادئ | متوسط المدى (2-4 سنوات) |

| استثمارات الحوسبة المكانية المدفوعة بـ Vision Pro | +4.30% | أمريكا الشمالية والاتحاد الأوروبي | قصير المدى (≤2 سنة) |

| المصدر: Mordor Intelligence | |||

تجارب الجيل الخامس والحوسبة الحافية منخفضة زمن الاستجابة

تقدم شركات الاتصالات الآن زمن استجابة أقل من 20 مللي ثانية، مما يمكن المرئيات المعروضة من السحابة التي تخفف وزن سماعات الرأس وتطيل عمر البطارية. تسمح إزاحة الحوافة للنظارات خفيفة الوزن بالتعامل مع محتوى غني بالميزات دون حمولة حرارية زائدة. تسمح براءات الاختراع للحوسبة الموزعة من Qualcomm للأجهزة بالتبديل بسلاسة بين المعالجة المحلية والبعيدة، مطابقة احتياجات الطاقة لظروف الشبكة. تتطلب ألعاب الواقع المختلط متعددة اللاعبين الآن ما يصل إلى 50 ميجابت في الثانية لكل لاعب، مما يدفع المشغلين نحو طبقات خدمة مخصصة للواقع المعزز. تستفيد المهام الصناعية الحساسة للوقت مثل إعادة تعيين المعدات عن بُعد من التوجيه الهولوغرافي الفوري تقريباً، مما يفتح عقود مؤسسية جديدة لمقدمي الشبكات.

اعتماد الواقع المعزز للهواتف المحمولة أولاً في الألعاب والبيع بالتجزئة

الواقع المعزز للهواتف الذكية يقلل حواجز الدخول، كما يتضح من تجاوز Pokémon GO إيرادات مدى الحياة البالغة 8 مليارات دولار أمريكي. يستفيد بائعو التجزئة من التجارب الافتراضية؛ Virtual Artist من Sephora المدعوم بتقنية التعرف على الوجه يزيد من تحويل عربة التسوق مع تقليل معدلات الإرجاع. تطبيق Place من IKEA يتيح للمشترين تقييم ملاءمة الأثاث في الغرف الفعلية، مما يقلل المرتجعات المرتبطة بالحجم. وسعت Google تجارب تجميل الواقع المعزز إلى متصفحات الهواتف المحمولة، مما رفع معدلات التفاعل لأكثر من 50 علامة تجارية بنسبة 10%. قناة الهاتف المحمول ترعى ألفة المستخدم التي تنتقل لاحقاً إلى اعتماد سماعات الرأس، مما يعزز قمع سوق الواقع المعزز والواقع المختلط من الهواتف إلى الأجهزة القابلة للارتداء.

طلب المؤسسات على التدريب الغامر والدعم عن بُعد

تقيس الشركات احتفاظاً أعلى بالمعرفة ونفقات سفر أقل مع التدريب الغامر. أفادت ZEISS باحتفاظ 90% باستخدام وحدات الواقع الافتراضي مقابل 20% عبر الفيديو. ممرضات Johns Hopkins يمارسن القرارات الحرجة في الواقع الافتراضي، وجراحي Massachusetts General يستخدمون محاكاة PrecisionOS التي تقلل المضاعفات. Renault Trucks خفضت وقت التوقف باستخدام طبقات Librestream Onsight التي تربط التقنيين الميدانيين بالخبراء في الوقت الفعلي. Microsoft HoloLens 2 يقترن مع Azure AI لتكييف تدفقات العمل مع المشغلين الأفراد، مما يقلل أخطاء المهام في خطوط الصناعة 4.0. هذه النتائج الملموسة تبرر التحولات في الميزانية من التدريب التقليدي إلى منصات الحوسبة المكانية.

استثمار الحوسبة المكانية المدفوع بـ Vision Pro

سماعة Apple بقيمة 3,499 دولار أمريكي حفزت نصف شركات Fortune 100 لإطلاق برامج تجريبية عبر تصميم الطائرات، وشاشات غرف العمليات، والهندسة التعاونية. شراء Micro-OLED من Samsung و LG يشير إلى الإعداد لمتغيرات أقل سعراً تحافظ على كثافة 1,700 نقطة لكل بوصة. قدرة إدارة الأجهزة المحمولة تمكن النشر بدون ثقة، وهو أمر أساسي للقطاعات المنظمة. المنافسون يستجيبون: Samsung و Google عرضوا معاينة لنظارات Android XR الشفافة المقرر إطلاقها في 2025، بينما Meta تسرع نموذج Orion الأولي الذي يتميز بموجهات كربيد السيليكون بمجال رؤية 70 درجة. رؤوس الأموال الاستثمارية تتدفق الآن إلى الملحقات، واستوديوهات المحتوى، والبرمجيات الوسيطة التي تمدد حالات استخدام Vision Pro خارج المتبنين الأوائل.

تحليل تأثير القيود

| القيد | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة المقدمة العالية لشاشات العرض المهنية المثبتة على الرأس | -4.80% | عالمي، الأقوى في الأسواق الناشئة | قصير المدى (≤2 سنة) |

| مخاوف الخصوصية وأمان البيانات | -3.20% | الاتحاد الأوروبي وأمريكا الشمالية؛ ينتشر عالمياً | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة المقدمة العالية لشاشات العرض المهنية المثبتة على الرأس

التسعير المتميز يقيد النشر الحجمي. سعر Apple Vision Pro يتجاوز 3,000 دولار أمريكي، مما يجبر الشركات على تدرج الاعتماد في موجات تجريبية. Sony خفضت أسعار PlayStation VR2 لكنها أوقفت الإنتاج مؤقتاً بعد أن أكد المخزون الزائد حساسية التكلفة. HTC تستهدف مستخدمي المؤسسات المتخصصين المستعدين لتبرير 999 دولار أمريكي لـ Vive Focus Vision من خلال تحليلات العائد على الاستثمار. خسائر Reality Labs التراكمية لـ Meta تشير إلى الصراع لإقران الطموح التقني مع وحدات حفظ المخزون الاستهلاكية ميسورة التكلفة. البائعون يركزون على اقتصاديات الحجم في البصريات وأنظمة الشرائح على رقاقة لتجاوز عتبات التسعير الحرجة التي تفتح أسواق قابلة للوصول أوسع.

مخاوف الخصوصية وأمان البيانات

النظارات الذكية تلتقط البيانات البيومترية والمكانية والنظرة، مما يثير تدقيق GDPR في أوروبا[1]مشرف حماية البيانات الأوروبي، "رأي حول النظارات الذكية والخصوصية،" edps.europa.eu. الدراسات تجد أن العديد من مستخدمي الواقع المعزز للهواتف المحمولة يسيئون فهم نطاق إذن الكاميرا، مما يتآكل الثقة. المشترون المؤسسيون يطالبون بالتشفير من النهاية إلى النهاية وخيارات معالجة البيانات المحلية قبل ترخيص النشر. المنظمون يدفعون للتحرير على الجهاز لإخفاء المارة، وهي قدرة تم تجريبها بالفعل من قبل بائعي مجموعة الشرائح متعددين. الإفصاح الواضح وأطر الموافقة تبقى عوامل حاسمة في اعتماد المستهلكين، خاصة عندما يتقاطع الواقع المختلط مع التحليلات المدفوعة بالذكاء الاصطناعي.

تحليل القطاعات

حسب المكون: تسارع الخدمات رغم هيمنة الأجهزة

احتفظت الأجهزة بـ 61% من الإيرادات في عام 2024 حيث تبقى سماعات الرأس المتميزة والبصريات كثيفة رؤوس الأموال. بالمصطلحات النقدية، اقترب حجم سوق الواقع المعزز والواقع المختلط للأجهزة من 156 مليار دولار أمريكي، مما يعكس استمرار الإنفاق المؤسسي على Vision Pro و Quest Pro و HoloLens. في الوقت نفسه، حققت الخدمات أعلى معدل نمو سنوي مركب قدره 32.5%، مما يسطر الهجرة إلى عروض الدعم، وتأليف المحتوى، وإدارة الأجهزة الموجهة للاشتراك.

النمو في الخدمات المُدارة يعكس مسارات برمجيات السحابة. ArborXR تقدم اشتراكات إدارة الأسطول عبر الواقع الافتراضي متعدد العلامات التجارية، مما يقلل تعقيد تقنية المعلومات للنشرات الكبيرة. مدمجو الأنظمة يجمعون مكتبات المحتوى، والتحليلات، واستكشاف الأخطاء وإصلاحها عند الطلب في نفقات تشغيلية قابلة للتنبؤ، مما ينقل مناقشات التكلفة من تخصيص الأجهزة إلى عائد الحل الإجمالي. مع انخفاض تكاليف micro-OLED، قد تتخفف إيرادات الأجهزة نسبياً، لكن الخدمات ستتراكم، مما يحافظ على سوق الواقع المعزز والواقع المختلط على أساس إيرادات متكررة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الجهاز: تعطيل النظارات الذكية يتسارع

هيمنت شاشات العرض المثبتة على الرأس المستقلة على 48% من الإنفاق في عام 2024، ما يعادل تقريباً نصف حجم سوق الواقع المعزز والواقع المختلط للأجهزة. ومع ذلك، من المتوقع أن تحقق النظارات الذكية معدل نمو سنوي مركب قدره 33% حيث تحرك تصغير الموجة الموجهة المنتجات نحو وزن النظارات اليومية. النماذج الأولية الصناعية مثل Meta Orion تحقق مجال رؤية 70 درجة مع تلبية أهداف تحت 85 جراماً، وهي نقطة تحول للقابلية للارتداء طوال اليوم.

Project Moohan من Samsung-Google يمزج الشاشات الشفافة مع Gemini AI، مع التركيز على معلومات heads-up بدلاً من الغمر الكامل للحجب. المستهلكون ينجذبون إلى عوامل الشكل الأخف في البيئات الاجتماعية، بينما تفضل المؤسسات النظارات لتكامل خوذة السلامة وتدفقات عمل خط البصر. مع استقرار سلاسل التوريد، سيتحول المزيج نحو النظارات، مما يعيد تشكيل أولويات المطورين وسرديات التسويق عبر سوق الواقع المعزز والواقع المختلط.

حسب صناعة المستخدم النهائي: الرعاية الصحية تظهر كرائدة في النمو

احتفظت الألعاب والترفيه بـ 42% من الإيرادات في عام 2024، لكن الرعاية الصحية تحتل الآن أسرع مسار معدل نمو سنوي مركب قدره 32.4%. المستشفيات تدمج الحوسبة المكانية في غرف العمليات. جراحو UC San Diego يطبقون مسوحات ثلاثية الأبعاد داخل حقول vision-pro-enabled المعقمة، مما يقلل الإجهاد الجسدي ووقت إعادة تموضع الشاشة.

وحدات المحاكاة للتدريب على التمريض وجراحة العظام تفوقت على الطرق التقليدية في مقاييس احتفاظ المهارات، مما يدفع إعادة تخصيص الميزانيات. المصانع الصناعية، وخطوط تجميع السيارات، ومراكز التدريب الدفاعي تعتمد إرشاداً غامراً مماثلاً، لكن مزيج الرعاية الصحية من مكاسب نتائج المرضى ودعم السداد يضعها للأداء المستدام المتفوق في سوق الواقع المعزز والواقع المختلط.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: هيمنة ونمو التعاون عن بُعد

سجل التعاون عن بُعد 28% من إيرادات عام 2024 ويستمر في تصدر مخطط النمو بمعدل نمو سنوي مركب قدره 31%. فرق صيانة الشركات تربط الموظفين الأماميين بالخبراء في الوقت الفعلي؛ توفير تكلفة سفر بنسبة 35% من Mars Petcare يؤكد المنطق الاقتصادي[2]RealWear، "دراسة حالة Mars Petcare،" realwear.com.

مراجعة التصميم، والمحاكاة، وتفعيل التسويق تتبع، لكن تدفقات العمل الموزعة عبر الأدوار ذوي الياقات البيضاء والزرقاء تضمن مركزية التعاون. البائعون يدمجون تصحيح الاتصال بالعين والتنطيق الصوتي المكاني لمحاكاة الحضور المشترك، مما يجعل اجتماعات الواقع المختلط بديلاً مقبولاً بدلاً من جديد. مثل هذا النضج يرسخ التعاون في قلب سوق الواقع المعزز والواقع المختلط.

التحليل الجغرافي

تستمر أمريكا الشمالية في توفير الجزء الأكبر من برمجيات المنصة ورؤوس الأموال الاستثمارية. النشرات المؤسسية المبكرة أكدت العائد على الاستثمار في اللوجستيات، وخدمة الميدان، والرعاية الصحية، مما رسخ الطلبات المتكررة رغم عدم اليقين الكلي. الوضوح التنظيمي حول ضوابط التصدير وضمانات الملكية الفكرية يجذب الشركات الخارجية لتشكيل مراكز البحث والتطوير في Silicon Valley و Seattle. لكن نمو الوحدة تباطأ حيث نضج المتبنون في الموجة الأولى والمشتريات انتقلت إلى دورات الاستبدال.

توسع آسيا المحيط الهادئ يتفوق على المتوسط العالمي. السياسات الصناعية المؤيدة للابتكار وتصنيع الشاشات المركز يضغط الوقت إلى السوق للبصريات الجديدة. شركات الاتصالات في كوريا الجنوبية واليابان تحقق الدخل من اشتراكات XR القائمة على الجيل الخامس، مما يؤجج وعي المستهلكين. الشركات الناشئة تتمتع بمنح حكومية تغطي ما يصل إلى 50% من تكاليف التجريب، مما يسرع إثباتات المفهوم المؤسسية. ارتفاع الدخل المتاح بين المستهلكين من الطبقة المتوسطة يرفع كذلك اعتماد التسوق بالواقع المعزز والألعاب.

أوروبا توازن الفرصة مع الحذر. الشركات الصناعية تستفيد من الواقع المعزز للصيانة التنبؤية ضمن هياكل الأتمتة المؤسسة، بينما تجرب أنظمة الرعاية الصحية تصور الجراحة عن بُعد. ومع ذلك، تدفقات عمل الموافقة المدفوعة بـ GDPR تضيف أعباء التطوير. الشركات التي تثبت الخصوصية بالتصميم تكسب الثقة وتفوز بالعطاءات عبر السكك الحديدية، والطاقة، والدفاع. الدعم من برنامج أوروبا الرقمي يستهدف محاذاة المعايير عبر الحدود، بهدف تقليل التشتت خلال العقد القادم.

المشهد التنافسي

تمتد المنافسة السوقية عبر النظم البيئية المتكاملة والمتخصصين المركزين. Apple تستفيد من التحكم العمودي في السيليكون، ونظام التشغيل، والخدمات للهيمنة على الطبقة المتميزة. استراتيجية Meta للسعر المفتوح تستهدف الحجم الاجتماعي والألعاب لكنها تتطلب دعماً طويل الأمد، كما يتضح من خسائر Reality Labs البالغة 60 مليار دولار أمريكي منذ 2020[3]Meta Platforms، "نتائج Reality Labs المالية الربع الأول 2025،" about.meta.com. Samsung-Google-Qualcomm تجمع البصريات، وتراث Android، وسيليكون Snapdragon لمغازلة المستهلكين متوسطي المستوى بالنظارات الذكية الشفافة.

Microsoft ترسخ النشرات المؤسسية من خلال HoloLens و Azure، مع تجميع إدارة الأجهزة، والهوية، والعرض السحابي. تصاميم Qualcomm المرجعية تضمن حصة الذهن في مجموعة الشرائح عبر مصنعي المعدات الأصلية من الدرجة الثانية. الشركات الناشئة في البصريات المتخصصة في موجهات كربيد السيليكون أو عدسات البانكيك تجذب الاستثمار الاستراتيجي حيث يحوط الراسخون خرائط طريق المكونات.

التمايز التنافسي يعتمد بشكل متزايد على أدوات المطورين بمساعدة الذكاء الاصطناعي، واختراقات كفاءة البطارية، وقابلية نقل المحتوى عبر المنصات. الشراكات بين بائعي مجموعة الشرائح، وموردي العدسات، واستوديوهات المحتوى تنتشر للتحوط من المخاطر وتسريع تسليم خريطة الطريق. سوق الواقع المعزز والواقع المختلط يظهر تركيزاً معتدلاً، مع حصة البائعين الخمسة الأوائل المقدرة بـ 45% من الإيرادات المجمعة.

قادة صناعة الواقع المعزز والواقع المختلط

-

Google LLC (Alphabet Inc.)

-

Seiko Epson Corporation

-

Vuzix Corporation

-

Realwear Inc.

-

Dynabook Americas Inc. (Sharp corporation)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: Envisics تعلن عن تكامل شاشة العرض الأمامية للواقع المعزز لسيارة Cadillac Vistiq 2026، مدعومة من GM Ventures.

- مايو 2025: Google و Samsung يكشفان عن نظارات ذكية XR مع Gemini AI في I/O 2025، بالشراكة مع Gentle Monster و Warby Parker.

- يناير 2025: Samsung تؤكد برنامج نظارات الواقع المعزز بالشراكة مع Google و Qualcomm.

- سبتمبر 2024: Qualcomm، Samsung، و Google يعلنون عن تعاون مجموعة شرائح النظارات الذكية Snapdragon AR1 Gen 1.

نطاق تقرير سوق الواقع المعزز والواقع المختلط العالمي

الواقع المعزز لا ينقل المستخدم إلى العالم الافتراضي. إنه يعزز فقط الكائنات في العالم الحالي بتراكب الصور الافتراضية. الواقع المعزز، وبالتالي، يضع الكائنات الافتراضية في بيئة موجودة في العالم الحقيقي. الواقع المختلط يجمع جوانب العالم الافتراضي مع تلك الموجودة في العالم الحقيقي. يمكن المستخدمين من التفاعل مع العالمين. على عكس الواقع المعزز، الكائنات الافتراضية في الواقع المختلط ليست مجرد طبقة. يمكن للمستخدمين التفاعل معها. إنها الميزة الرئيسية التي تميز الواقع المختلط عن الواقع المعزز.

يتم تقسيم سوق الواقع المعزز حسب النوع (الأجهزة، البرمجيات)، القطاعات الرأسية للمستخدم النهائي (الألعاب، التعليم، الرعاية الصحية، البيع بالتجزئة والإعلان، السيارات، العسكرية والدفاع)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا المحيط الهادئ، بقية العالم [أمريكا اللاتينية، والشرق الأوسط وأفريقيا]).

يتم تقسيم سوق الواقع المختلط حسب القطاعات الرأسية للمستخدم النهائي (المستهلك، الطبية والرعاية الصحية، الصناعية) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا المحيط الهادئ، بقية العالم [أمريكا اللاتينية، والشرق الأوسط وأفريقيا]). يتم توفير حجم السوق والتوقعات من ناحية القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الأجهزة |

| البرمجيات |

| الخدمات |

| شاشة العرض المثبتة على الرأس المستقلة (HMD) |

| شاشة العرض المثبتة على الرأس المربوطة/المتصلة بوحدة التحكم |

| النظارات الذكية وشاشة العرض الأمامية |

| الواقع المعزز المحمول باليد/الهاتف المحمول |

| الألعاب والترفيه |

| الرعاية الصحية |

| التعليم والتدريب |

| البيع بالتجزئة والتجارة الإلكترونية |

| الصناعية والتصنيع |

| السيارات والنقل |

| العسكرية والدفاع |

| أخرى |

| التعاون والمساعدة عن بُعد |

| التصميم والتصور |

| الصيانة والإصلاح |

| المحاكاة والتدريب |

| الملاحة والسياحة |

| التسويق والإعلان |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| بقية أوروبا | |

| آسيا المحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| أستراليا | |

| بقية آسيا المحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| تركيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب المكون | الأجهزة | |

| البرمجيات | ||

| الخدمات | ||

| حسب نوع الجهاز | شاشة العرض المثبتة على الرأس المستقلة (HMD) | |

| شاشة العرض المثبتة على الرأس المربوطة/المتصلة بوحدة التحكم | ||

| النظارات الذكية وشاشة العرض الأمامية | ||

| الواقع المعزز المحمول باليد/الهاتف المحمول | ||

| حسب صناعة المستخدم النهائي | الألعاب والترفيه | |

| الرعاية الصحية | ||

| التعليم والتدريب | ||

| البيع بالتجزئة والتجارة الإلكترونية | ||

| الصناعية والتصنيع | ||

| السيارات والنقل | ||

| العسكرية والدفاع | ||

| أخرى | ||

| حسب التطبيق | التعاون والمساعدة عن بُعد | |

| التصميم والتصور | ||

| الصيانة والإصلاح | ||

| المحاكاة والتدريب | ||

| الملاحة والسياحة | ||

| التسويق والإعلان | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا المحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| أستراليا | ||

| بقية آسيا المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| تركيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق الواقع المعزز والواقع المختلط؟

يقف السوق عند 256.91 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 31.19% إلى 998.19 مليار دولار أمريكي بحلول عام 2030.

أي قطاع ينمو بأسرع معدل داخل سوق الواقع المعزز والواقع المختلط؟

الخدمات تظهر أعلى نمو، تتوسع بمعدل نمو سنوي مركب قدره 32.5% حيث تفضل المؤسسات النشرات المُدارة على المشتريات الرأسمالية.

لماذا الرعاية الصحية هي القطاع الأسرع نمواً؟

مكاسب الرعاية الصحية تنبع من تحسين بيئة العمل الجراحية، ووحدات التدريب عالية الاحتفاظ بالمعرفة، والقبول التنظيمي المتزايد الذي يؤكد استثمارات الحوسبة المكانية.

ما مدى أهمية آسيا المحيط الهادئ في نمو السوق المستقبلي؟

آسيا المحيط الهادئ تقود النمو الإقليمي بمعدل نمو سنوي مركب قدره 32.8%، مدفوعة بالسياسات الحكومية الداعمة، وتصنيع المكونات القوي، واختراق الجيل الخامس العالي.

ما هي الحواجز الرئيسية للاعتماد الأوسع؟

التسعير العالي لسماعات الرأس، ومخاوف خصوصية البيانات، ومعايير المنصة المجزأة، واختناقات توريد مكونات الشاشة تخفف بشكل جماعي من وتيرة التوسع السريع خلاف ذلك.

أي شركات تستثمر بشدة في أجهزة الحوسبة المكانية؟

Meta استثمرت أكثر من 60 مليار دولار أمريكي منذ 2020، بينما تحتفظ Apple و Samsung و Google و Microsoft بخرائط طريق البحث والتطوير والشراكة العدوانية التي تهدف لتأمين قيادة النظام البيئي.

آخر تحديث للصفحة في: