حجم وحصة سوق أجهزة إغلاق شق الشريان

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 2.14 مليار دولار أمريكي |

| حجم السوق (2030) | 3.06 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.54% CAGR |

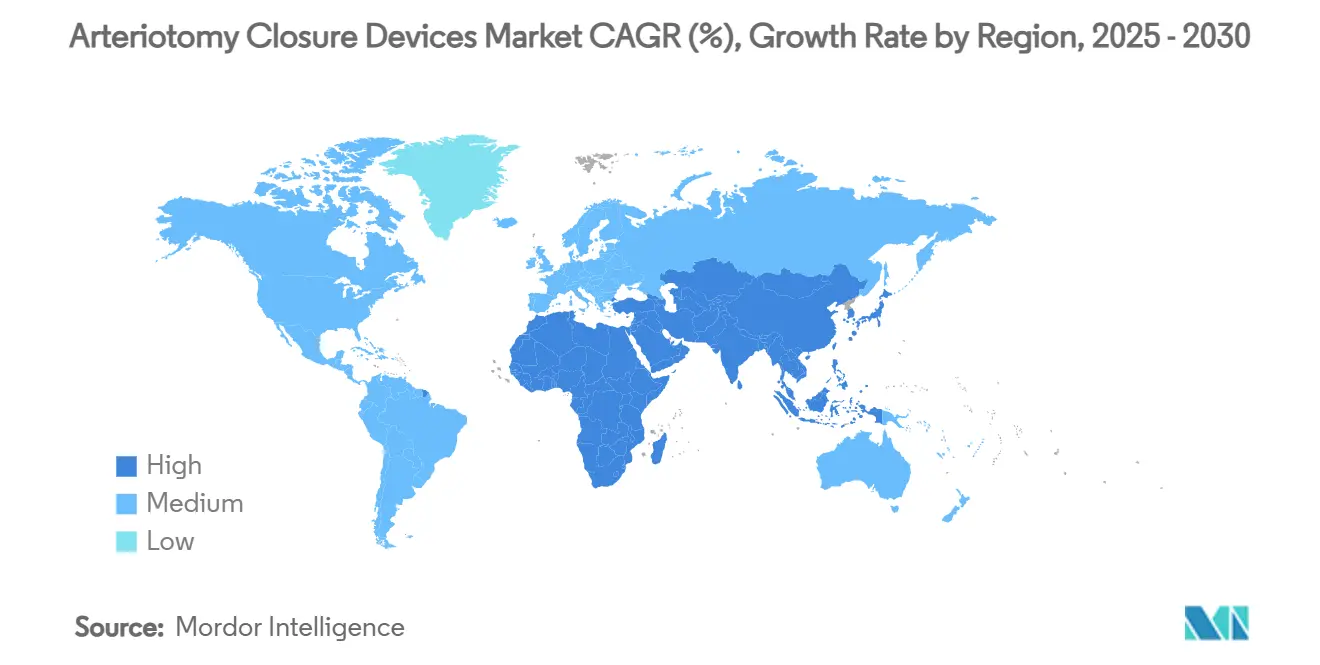

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

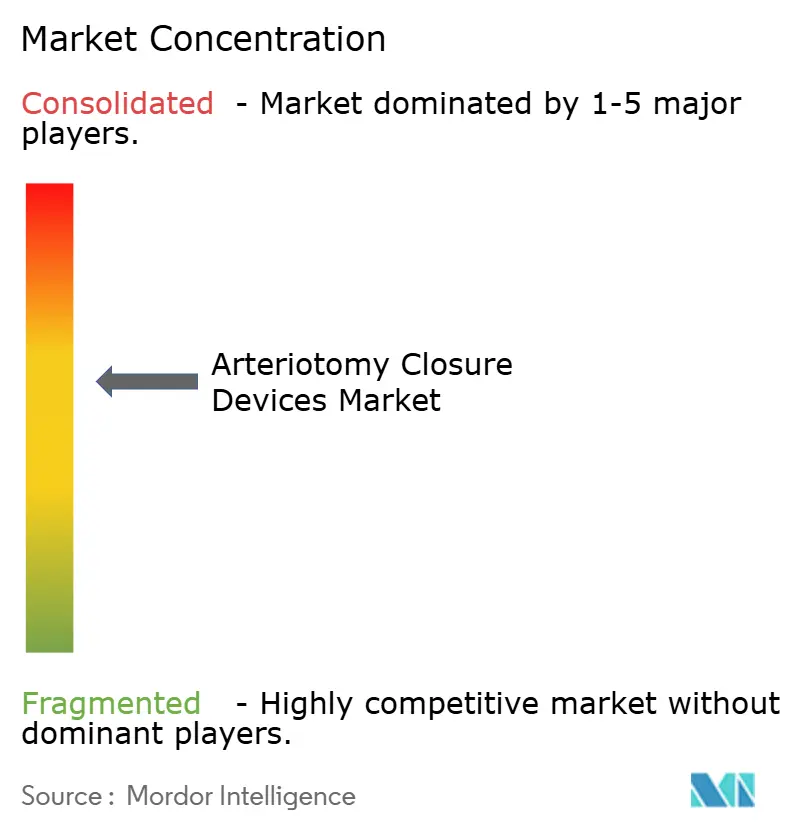

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة إغلاق شق الشريان من قبل موردور إنتليجنس

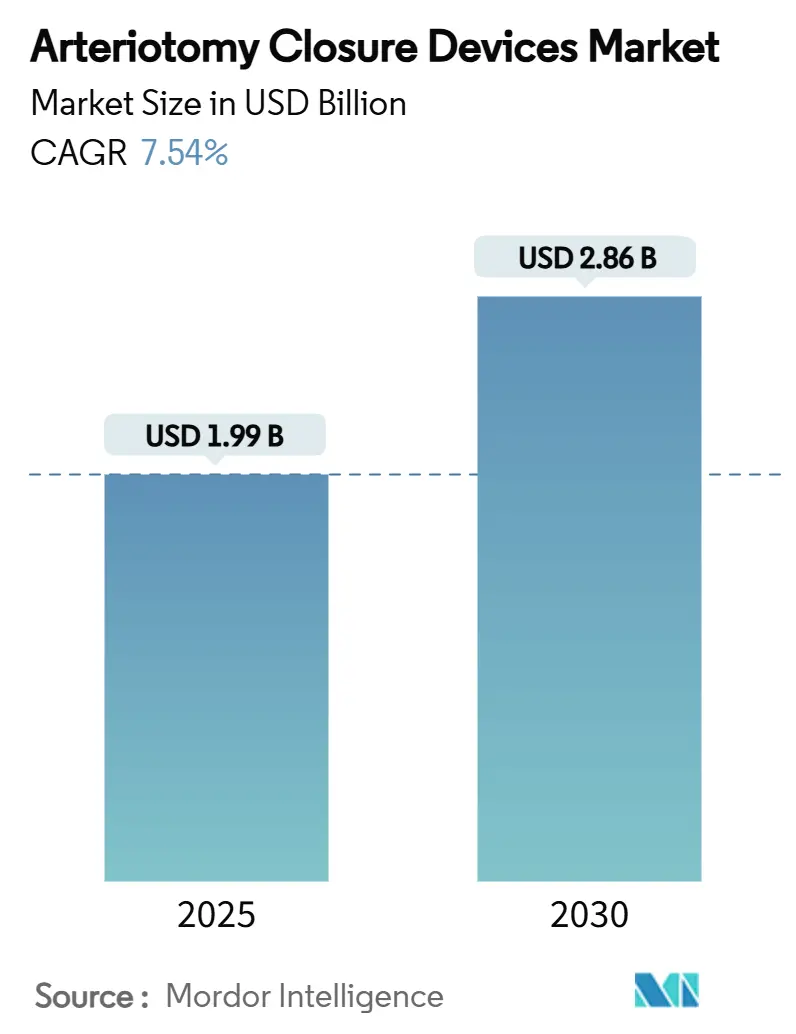

يقدر حجم سوق أجهزة إغلاق شق الشريان بـ 1.99 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 2.86 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 7.54% خلال فترة التوقعات (2025-2030).

التحول المستمر نحو بروتوكولات الخروج في نفس اليوم، وانتشار إجراءات القلب والأوعية الدموية طفيفة التوغل، والأدلة القوية على تقليل أوقات الإرقاء هي المحفزات الرئيسية التي تدفع سوق أجهزة إغلاق شق الشريان. تدرك المستشفيات المكاسب التشغيلية من هذه الحلول، حيث انخفض متوسط وقت المشي من 6.1 ساعات إلى 2.8 ساعات في حالات الفيزيولوجيا الكهربائية التي تستخدم أجهزة الإغلاق. التدخلات القلبية الهيكلية واسعة النطاق مثل TAVR و EVAR سرعت أيضاً من الطلب، حيث يمكن أن تتجاوز شقوقها الشريانية 20F وتتطلب تقنيات إغلاق عالية الثمن. بالتوازي مع ذلك، المواد المانعة للتسرب البوليمرية الناشئة تزيل مخاوف الأجهزة المزروعة المحتجزة وتساعد الأجهزة السلبية على اكتساب زخم. أخيراً، رموز التعويض القوية في أمريكا الشمالية وحجم الإجراءات المتزايد في آسيا والمحيط الهادئ تدعم خط أنابيب صحي من الفرص للداخلين الراسخين والجدد على حد سواء.

الجوانب الرئيسية للتقرير

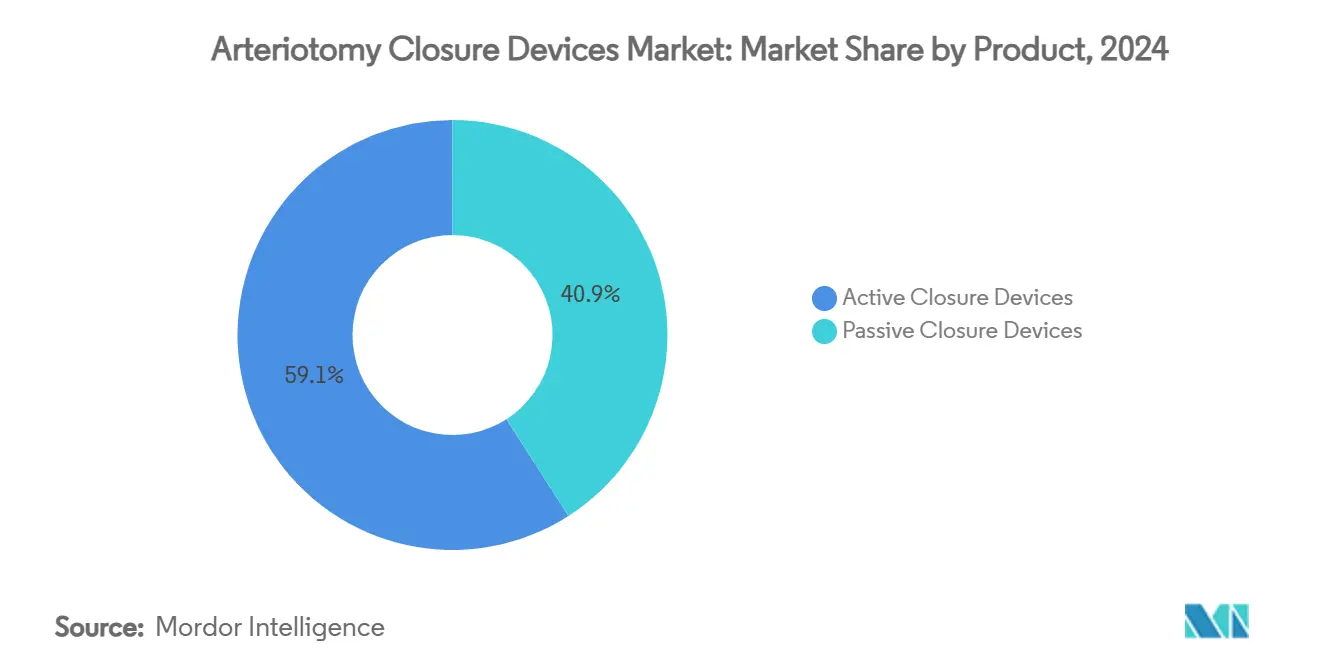

- حسب نوع المنتج، تصدرت أجهزة الإغلاق النشطة بحصة إيرادات قدرها 59.08% في عام 2024، بينما من المتوقع أن تتوسع الأجهزة السلبية بمعدل نمو سنوي مركب قدره 11.71% حتى عام 2030، الأسرع بين جميع الفئات.

- حسب التطبيق، شكلت إجراءات الوصول الفخذي 61.63% من حصة سوق أجهزة إغلاق شق الشريان في عام 2024، بينما يتقدم الوصول واسع النطاق بمعدل نمو سنوي مركب قدره 9.39% حتى عام 2030.

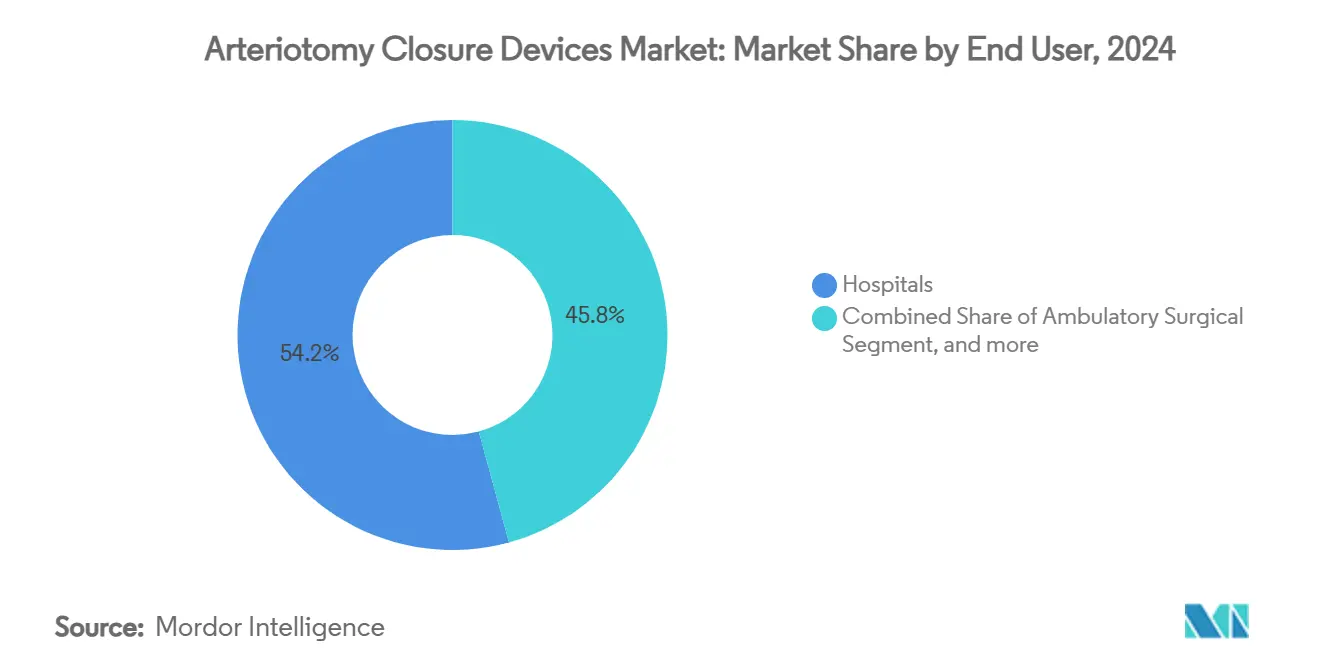

- حسب المستخدم النهائي، استحوذت المستشفيات على 54.23% من حجم سوق أجهزة إغلاق شق الشريان في عام 2024، ومع ذلك تظهر مراكز الجراحة الخارجية والقسطرة أعلى نمو بمعدل نمو سنوي مركب قدره 10.15% خلال فترة التوقعات.

- حسب الجغرافيا، حافظت أمريكا الشمالية على حصة قدرها 43.32% من سوق أجهزة إغلاق شق الشريان في عام 2024؛ آسيا والمحيط الهادئ تقع كأسرع منطقة نمواً بمعدل نمو سنوي مركب قدره 8.95% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة إغلاق شق الشريان العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار أمراض القلب والأوعية الدموية والأوعية الدموية المحيطية | +1.8% | عالمي | طويل المدى (≥ 4 سنوات) |

| ارتفاع عدد السكان المسنين وأحجام التدخل التاجي | +1.2% | أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| التبني السريع للبرامج عبر الشريان الكعبري والخروج في نفس اليوم لمختبرات القسطرة | +1.5% | عالمي، مكاسب مبكرة في أمريكا الشمالية | قصير المدى (≤ سنتان) |

| النمو في التدخلات واسعة النطاق (TAVR، EVAR) التي تتطلب إغلاق عبر الجلد | +2.1% | أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| إصلاحات التعويض التي تحفز الإجراءات الوعائية الخارجية | +1.3% | أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتان) |

| المواد المانعة للتسرب البوليمرية/القابلة للامتصاص البيولوجي الرائدة التي تحسن ملف الأمان | +0.9% | عالمي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار أمراض القلب والأوعية الدموية والأوعية الدموية المحيطية

أثرت أمراض القلب والأوعية الدموية العالمية على 655 مليون فرد في عام 2024، وارتفعت حالات مرض الشرايين المحيطية بنسبة 23% منذ عام 2010، مما أدى إلى نمو مستمر عبر التصوير الوعائي التشخيصي والتدخل التاجي والتدخلات المحيطية التي تتطلب جميعها حلول إغلاق موثوقة.[1]محررو JAMA، "دراسة مقارنة لوقت الإرقاء،" jamanetwork.com تعقد الإجراء في السكان المصابين بالسكري غالباً ما يتطلب وصولاً متكرراً، مما يترجم إلى طلب مستمر ومتكرر داخل سوق أجهزة إغلاق شق الشريان. الأجهزة تقلل وقت الإرقاء إلى حوالي دقيقة واحدة مقابل 10 دقائق للضغط اليدوي، مما يسمح لمختبرات القسطرة بزيادة الأحمال اليومية للحالات. العلاجات الدقيقة التي تستهدف أحواض شريانية محددة تتطلب كذلك منصات إغلاق متمايزة، مما يوسع مزيج المنتجات التي يجب على المرافق تخزينها. وبالتالي، الشركات المصنعة التي يمكنها تقديم محافظ شاملة تمتد عبر أحجام الأغلفة من 5F إلى 24F مهيأة لالتقاط إيرادات إضافية.

ارتفاع عدد السكان المسنين وأحجام التدخل التاجي

المرضى الذين تزيد أعمارهم عن 75 عاماً هم الفوج الأسرع نمواً في التدخل التاجي؛ التكلس المصاحب ومضادات التخثر يرفعان خطر النزيف، مما يجعل الإغلاق المعتمد على الجهاز مفضلاً على الضغط اليدوي. تظهر بيانات التوعية معدلات نجاح تقني قدرها 94% ومعدلات مضاعفات كبرى تقل عن 1% عندما يستخدم الأطباء أنظمة الإغلاق في حالات الثمانينيين.[2]PubMed Central، "النجاح التقني لأجهزة الإغلاق في الثمانينيين،" pubmed.ncbi.nlm.nih.gov الخروج في نفس اليوم يضيف زخماً إضافياً، خاصة منذ أن وسعت Medicare تعويض التدخل التاجي الخارجي في عام 2024. الأنظمة الصحية تؤكد أيضاً على نوعية حياة المريض، والمشي السريع يقلل من خطر السقوط والعدوى المكتسبة في المستشفى. معاً هذه العوامل تعزز محركات الطلب الهيكلية طويلة المدى لسوق أجهزة إغلاق شق الشريان.

التبني السريع للبرامج عبر الشريان الكعبري والخروج في نفس اليوم لمختبرات القسطرة

وصلت معدلات الخروج في نفس اليوم للتدخل التاجي الاختياري إلى 79% في مراكز القلب الرائدة بحلول عام 2024، في المقام الأول بسبب تقنيات الإغلاق الموثوقة التي تقلل أوقات المراقبة وعبء عمل الممرضات.[3]مجلة الكلية الأمريكية لأمراض القلب، "نتائج تجربة AMBULATE،" jacc.org مالياً، تدخر المرافق 1,500-2,000 دولار أمريكي لكل حالة، حافز مقنع في بيئات الرعاية القائمة على القيمة. إجراءات الفيزيولوجيا الكهربائية تستفيد بقوة: وثقت تجربة AMBULATE انخفاضاً بنسبة 54% في وقت المشي وانخفاضاً بنسبة 58% في استخدام المواد الأفيونية عندما تم استخدام أجهزة إغلاق الوريد. قيود COVID-19 سرعت أكثر من تبني النماذج الخارجية، مما دفع إلى استثمارات هيكلية دائمة في مختبرات قسطرة مستقلة مجهزة بأدوات إغلاق حديثة. التوجيه التنظيمي وضع الآن معايير الخروج، مما يجعل البروتوكولات في نفس اليوم روتينية بدلاً من استثناء.

النمو في التدخلات واسعة النطاق (TAVR، EVAR) التي تتطلب إغلاق عبر الجلد

نمت أحجام TAVR بنسبة 15% سنوياً خلال عام 2024، والأغلفة التي تتجاوز 20F تتطلب إغلاقاً قوياً. الأجهزة المتخصصة المسعرة بثلاثة إلى أربعة أضعاف الأنظمة القياسية حققت 98% إرقاء شرياني مع 0.6% فقط من المضاعفات الوعائية الكبرى في السجلات المستقبلية. إغلاق الشقوق الشريانية الكبيرة يزيل الشقوق الجراحية، مما يقلل أوقات الإجراء بما يصل إلى 34 دقيقة ويدعم تفضيل المريض للمناهج طفيفة التوغل. مع توسع المؤشرات للفئات متوسطة المخاطر، يكسب سوق أجهزة إغلاق شق الشريان رياحاً خلفية ممتازة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الأسعار المرتفعة لأجهزة الإغلاق النشطة | -0.8% | عالمي، الأسواق الناشئة خاصة | متوسط المدى (2-4 سنوات) |

| المضاعفات المرتبطة بالجهاز ومنحنى التعلم الحاد | -0.6% | عالمي | قصير المدى (≤ سنتان) |

| ضغوط احتواء التكلفة في الأسواق الناشئة | -0.4% | آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | متوسط المدى (2-4 سنوات) |

| اعتماد سلسلة التوريد على الكولاجين ومادة PEG الطبيين | -0.3% | عالمي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الأسعار المرتفعة لأجهزة الإغلاق النشطة

تتراوح أنظمة الإغلاق النشطة من 200 إلى 400 دولار أمريكي لكل منها، أعلى بكثير من تكلفة 50-100 دولار أمريكي لمجموعات الضغط اليدوي. عندما تتطلب حالات TAVR واسعة النطاق أجهزة متعددة، يمكن أن تتجاوز النفقات لكل إجراء 1,000 دولار أمريكي، مما يضغط على الميزانيات في المناطق الحساسة للسعر. رغم أن الشراء المجمع يمكن أن يعوض الأيام المدخرة في المستشفى، المستشفيات العامة في الأسواق الناشئة غالباً ما تفتقر إلى المرونة الرأسمالية، مما يبطئ التغلغل خارج المراكز من الدرجة الأولى.

المضاعفات المرتبطة بالجهاز ومنحنى التعلم الحاد

أم الدم الكاذبة وانسداد الشرايين والعدوى هي أحداث نادرة لكنها شديدة تتطلب تدخلاً جراحياً إذا فشل الإغلاق. البيانات تظهر منحنى تعلم واضح، حيث تنخفض معدلات المضاعفات فقط بعد أن يكمل الأطباء حوالي 30 حالة. المرافق الأصغر بدون أحجام مستدامة قد تلجأ لذلك إلى الضغط اليدوي. الشركات المصنعة تستمر في توسيع برامج الإرشاد وتبسيط آليات النشر، ومع ذلك تبقى كفاءة الطبيب عامل بوابة لتبني أوسع.

تحليل القطاعات

حسب المنتج: الأجهزة النشطة تحافظ على النطاق؛ الأجهزة السلبية تتسارع

شكلت المنصات النشطة 59.08% من إيرادات 2024 داخل سوق أجهزة إغلاق شق الشريان، إلى حد كبير بقوة الأنظمة المعتمدة على الخيوط الجراحية التي تمتد عبر أحجام الأغلفة 5F-21F وتحقق 97.5% نجاح تقني في السجلات الواقعية. إرقاؤها الفوري يدعم إنتاجية مختبر القسطرة، والتغطية الإجرائية الواسعة تدعم قيادتها للسوق.

الحلول السلبية، مع ذلك، مهيأة لتسجيل معدل نمو سنوي مركب قدره 11.71% حتى عام 2030 مع معالجة البوليمرات القابلة للامتصاص البيولوجي للمخاوف السابقة حول سدادات الكولاجين المحتجزة. التجربة السريرية المبكرة تشير إلى متوسط إرقاء دقيقة واحدة وامتصاص سريع خلال 30 يوماً، مما يساعد الإدخالات السلبية على تأمين حصة إضافية خاصة في السكان الأصغر والمصابين بالسمنة حيث تجنب الأجسام الغريبة أمر بالغ الأهمية.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: الهيمنة الفخذية تستمر؛ الوصول واسع النطاق يتزايد

مثلت التدخلات الشريانية الفخذية 61.63% من طلب 2024، متماشية مع الألفة الراسخة للمقدم والتشريح الذي يستوعب أحجام أغلفة متنوعة. المرافق التي تتبنى الخروج في نفس اليوم تقدر أوقات الإغلاق 1-2 دقيقة التي تحققها الأجهزة الفخذية مقارنة بـ 8-15 دقيقة عبر الضغط اليدوي، مما يرفع إنتاجية المختبر اليومية.

التطبيقات واسعة النطاق مهيأة لمعدل نمو سنوي مركب قدره 9.39%، مما يعكس الارتفاع السنوي بنسبة 15% في استخدام TAVR واستمرار تبني EVAR. الإغلاق عبر الجلد للشقوق الشريانية 24F يزيل الشق الجراحي ويقصر أوقات الحالة بما يصل إلى 34 دقيقة، مما يقدم تدفقات إيرادات عالية الهامش للموردين في سوق أجهزة إغلاق شق الشريان.

حسب المستخدم النهائي: المستشفيات تقود؛ المراكز الخارجية تخل بالنظام

احتجزت المستشفيات 54.23% من مبيعات 2024 بفضل قدرات إدارة الصدمات الشاملة والتعاون الوثيق مع الشركات المصنعة للأجهزة للتدريب والتبني. الدفعات المجمعة التي تعاقب على إعادة الدخول تحفز المستشفيات أكثر لتفضيل الأجهزة على الضغط اليدوي عندما يكون خطر النزيف مرتفعاً.

مراكز الجراحة الخارجية والقسطرة يجب أن تسجل معدل نمو سنوي مركب قدره 10.15%. اعتمادها على المشي السريع يضع أداء نظام الإغلاق في قلب الاقتصاد التشغيلي؛ الأجهزة التي تقلل نوافذ المراقبة من 6-12 ساعة إلى 2-4 ساعات تتوسع مباشرة في قدرة الحالات اليومية وتعزز رضا المريض.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

استحوذت أمريكا الشمالية على 43.32% من الإيرادات العالمية لعام 2024 في سوق أجهزة إغلاق شق الشريان. Medicare وشركات التأمين الخاصة تعوض أدوات الإغلاق بدون تكلفة إضافية على المريض، مما يدفع إلى التبني الشامل لإجراءات التدخل التاجي والفيزيولوجيا الكهربائية. الأطباء في الولايات المتحدة يستشهدون أيضاً بالضرورات الطبية القانونية التي تفضل الإغلاق المعتمد على الجهاز لتقليل مضاعفات النزيف. نموذج الدافع الواحد في كندا يدعم تبني الإغلاق حيث تظهر دراسات فائدة التكلفة أياماً منخفضة في المستشفى، بينما قطاع المستشفيات الخاصة المتنامي في المكسيك يرقي قدرات مختبر القسطرة متماشياً مع تقنيات الإغلاق الممتازة.

تبقى أوروبا ساحة ناضجة لكن كبيرة الحجم تتميز بمتطلبات أدلة صارمة وأطر شراء موجهة للقيمة. ألمانيا تقود أحجام الزرع؛ المملكة المتحدة تتبنى بسرعة الأجهزة المعتمدة على السدادات الفعالة من حيث التكلفة؛ وفرنسا وإيطاليا تدعمان نمواً مطرداً بسبب الحمولة الإجرائية العالية والترميز المواتي للخروج في نفس اليوم. التباين التنظيمي بعد Brexit يعقد جداول تسجيل المنتجات الزمنية، ومع ذلك تستمر شهادة EU MDR في تعزيز التمايز التقني على أوراق اعتماد الأمان.

من المتوقع أن تحقق آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب إقليمي قدره 8.95% حتى عام 2030 على ظهر توسيع البنية التحتية لرعاية القلب وارتفاع حالات الإصابة بمرض القلب الإقفاري. استثمار الصين في مختبرات القسطرة العامة والخاصة يسرع نمو الحجم، بينما اللاعبون المحليون في الأجهزة يشاركون بشكل متزايد مع القادة العالميين لنقل التكنولوجيا. التعويض المتقدم والتطور الإجرائي في اليابان يدعمان التبني المبكر لمنصات الإغلاق القابلة للامتصاص البيولوجي. توقعات الطلب في الهند تبقى قوية، وإن كانت معتدلة بالحساسية الحادة للسعر التي تتطلب عروض منتجات متدرجة وتوزيع بسيط.

المشهد التنافسي

يعرض سوق أجهزة إغلاق شق الشريان توطيداً معتدلاً. أبوت وتيرومو ومدترونيك احتجزت معاً حصة كبيرة تقريباً في عام 2024، مستفيدة من مجموعات البيانات السريرية الراسخة والأقدام البيعية الواسعة والحافظات الواسعة. عائلة Perclose من أبوت تجسد ميزة المحرك الأول في الإغلاق المعتمد على الخيوط الجراحية، بينما نظام Angio-Seal من تيرومو يتمتع بحصة راسخة عبر عقود من بيانات الأمان وتوسع قدرة حديث بقيمة 30 مليون دولار أمريكي. مدترونيك تحافظ على حضور قوي مع نظام VenaSeal وClosureFast، مكملة العروض الشريانية.

الضغوط التنافسية تتكثف مع استغلال الشركات متوسطة المستوى لتطورات علوم المواد. Vivasure حصلت على علامة CE لعام 2025 لـ PerQseal Elite القابل للامتصاص البيولوجي بالكامل، مما يشير إلى اضطراب محتمل في مجاريح واسعة النطاق. Teleflex دفعت 760 يورو (893 دولار أمريكي) مليون لوحدة التدخل الوعائي من BIOTRONIK للتكامل العمودي لخطوط أنابيب المنتجات والتوسع جغرافياً. التنافس المستقبلي سيتمحور على الأرجح حول القابلية للامتصاص البيولوجي وسهولة الاستخدام والنشر الموجه خوارزمياً الذي يقلل تباين الطبيب.

قادة صناعة أجهزة إغلاق شق الشريان

-

مختبرات أبوت

-

شركة تيرومو

-

مدترونيك

-

كارdinال هيلث (كورديس)

-

مؤسسة هيمونيتيكس (كارديفا الطبية)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: حصلت Vivasure Medical Ltd. على موافقة علامة CE لنظام إغلاق الأوعية الدموية PerQseal Elite، جهاز قابل للامتصاص البيولوجي بالكامل وبدون خيوط جراحية مصمم لإدارة النزيف في إجراءات الشرايين واسعة النطاق. بناءً على هذا الزخم، قدمت Vivasure طلب موافقة ما قبل السوق (PMA) إلى إدارة الغذاء والدواء الأمريكية، مما يشير إلى نيتها دخول السوق الأمريكية. بالإضافة لذلك، علامة CE الموسعة حديثاً تغطي إغلاق الأوردة واسعة النطاق، مما يضع PerQseal Elite كأول حل قابل للامتصاص البيولوجي في أوروبا لكل من الوصول الشرياني والوريدي.

- أبريل 2025: شاركت HeartBeam, Inc. مع AccurKardia لدمج AccurECG، برنامج تحليل تخطيط القلب المعتمد من إدارة الغذاء والدواء، في أجهزة HeartBeam. هذا التعاون يهدف إلى توسيع الوصول لمراقبة القلب عن بُعد من خلال دمج ابتكار الأجهزة من HeartBeam مع قدرات البرمجيات من AccurKardia. معاً، يسعيان لتحويل تقديم الرعاية القلبية خارج الأماكن الطبية التقليدية.

- مارس 2025: حصلت Vasorum USA, Inc. على موافقة إدارة الغذاء والدواء لنظام Celt ACD PLUS، جهاز إغلاق وعائي متقدم يتميز بتقنية إشارة الدم. هذا الابتكار يبني على منصة Celt ACD المثبتة من خلال تقديم مؤشر بصري لوضع أكثر دقة، خاصة في البيئات التي تفتقر لتصوير الموجات فوق الصوتية مما يعزز الثقة الإجرائية ويوسع قابلية الاستخدام في بيئات سريرية متنوعة.

- أغسطس 2024: وسعت مؤسسة هيمونيتيكس حافظة الحلول الوعائية وأعلنت الإصدار الكامل للسوق لنظام إغلاق الأوردة متوسطة النطاق VASCADE MVP XL، المتاح الآن للمستشفيات عبر الولايات المتحدة. هذا الإطلاق يقوي حافظة VASCADE للشركة من خلال تقديم ميزات الجيل التالي، بما في ذلك تقنية القرص القابل للطي ورقعة الكولاجين القابلة للامتصاص التي تعزز الإرقاء السريع. مصمم لتحسين نتائج ما بعد الإجراء، يقدم نظام MVP XL حلاً متطوراً لإدارة الوصول الوريدي متوسط النطاق في البيئات التدخلية.

نطاق التقرير العالمي لسوق أجهزة إغلاق شق الشريان

حسب نطاق التقرير، أجهزة إغلاق شق الشريان (ACD) تُستخدم على نطاق واسع من قبل الجراحين لأداء الإجراءات التشخيصية والتدخلية. أجهزة إغلاق شق الشريان من نوعين: أجهزة الإغلاق النشطة (سدادات الكولاجين وأجهزة الخيوط الجراحية والمشابك) وأجهزة الإغلاق السلبية (أجهزة الضغط ولاصقات الإرقاء). تُستخدم أجهزة الإغلاق هذه لتحقيق الإرقاء وتحسين نتائج المرضى وتقليل المضاعفات الوعائية ومعدلات الاستشفاء. الوصول الشرياني يُحصل عليه عادة في الشريان الفخذي المشترك أو الكعبري.

سوق أجهزة إغلاق شق الشريان مقسم حسب المنتج (أجهزة الإغلاق النشطة وأجهزة الإغلاق السلبية)، التطبيق (إجراءات الوصول للشريان الفخذي وإجراءات الوصول للشريان الكعبري)، المستخدم النهائي (المستشفيات ومراكز الرعاية الخارجية ومستخدمين نهائيين آخرين)، والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية). التقرير السوقي يغطي أيضاً الأحجام السوقية المقدرة والاتجاهات لـ 17 بلداً مختلفاً عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة الإغلاق النشطة | الأنظمة المعتمدة على الخيوط الجراحية |

| الأنظمة المعتمدة على المشابك | |

| أجهزة الإغلاق السلبية | أجهزة سدادات الكولاجين |

| الأجهزة المعتمدة على البوليمر/المانع للتسرب | |

| أنظمة الضغط الخارجي والمساعدة |

| إجراءات الوصول للشريان الفخذي |

| إجراءات الوصول للشريان الكعبري/العضدي |

| الوصول واسع النطاق (TAVR، EVAR، TEVAR) |

| المستشفيات |

| مراكز الجراحة الخارجية ومختبرات القسطرة |

| عيادات أمراض القلب المتخصصة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المنتج | أجهزة الإغلاق النشطة | الأنظمة المعتمدة على الخيوط الجراحية |

| الأنظمة المعتمدة على المشابك | ||

| أجهزة الإغلاق السلبية | أجهزة سدادات الكولاجين | |

| الأجهزة المعتمدة على البوليمر/المانع للتسرب | ||

| أنظمة الضغط الخارجي والمساعدة | ||

| حسب التطبيق | إجراءات الوصول للشريان الفخذي | |

| إجراءات الوصول للشريان الكعبري/العضدي | ||

| الوصول واسع النطاق (TAVR، EVAR، TEVAR) | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية ومختبرات القسطرة | ||

| عيادات أمراض القلب المتخصصة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق أجهزة إغلاق شق الشريان الحالي؟

من المتوقع أن يسجل سوق أجهزة إغلاق شق الشريان معدل نمو سنوي مركب قدره 6.6% خلال فترة التوقعات (2025-2030)

من هم اللاعبون الرئيسيون في سوق أجهزة إغلاق شق الشريان؟

تيليفليكس إنكوربوريتد، مدترونيك شركة عامة محدودة، ميريت الطبية، شركة أوتسوكا للأجهزة الطبية المحدودة (فيريان الطبية) وكارdinال هيلث (كورديس) هي الشركات الرئيسية العاملة في سوق أجهزة إغلاق شق الشريان.

أي منطقة هي الأسرع نمواً في سوق أجهزة إغلاق شق الشريان؟

يُقدر أن آسيا والمحيط الهادئ تنمو بأعلى معدل نمو سنوي مركب خلال فترة التوقعات (2025-2030).

أي منطقة لديها أكبر حصة في سوق أجهزة إغلاق شق الشريان؟

في عام 2025، تشكل أمريكا الشمالية أكبر حصة سوقية في سوق أجهزة إغلاق شق الشريان.

أي سنوات يغطي سوق أجهزة إغلاق شق الشريان هذا؟

التقرير يغطي الحجم السوقي التاريخي لسوق أجهزة إغلاق شق الشريان للسنوات: 2019، 2020، 2021، 2022، 2023 و2024. التقرير يتوقع أيضاً حجم سوق أجهزة إغلاق شق الشريان للسنوات: 2025، 2026، 2027، 2028، 2029 و2030.

آخر تحديث للصفحة في: