حجم وحصة سوق المواد المركبة الباليستية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

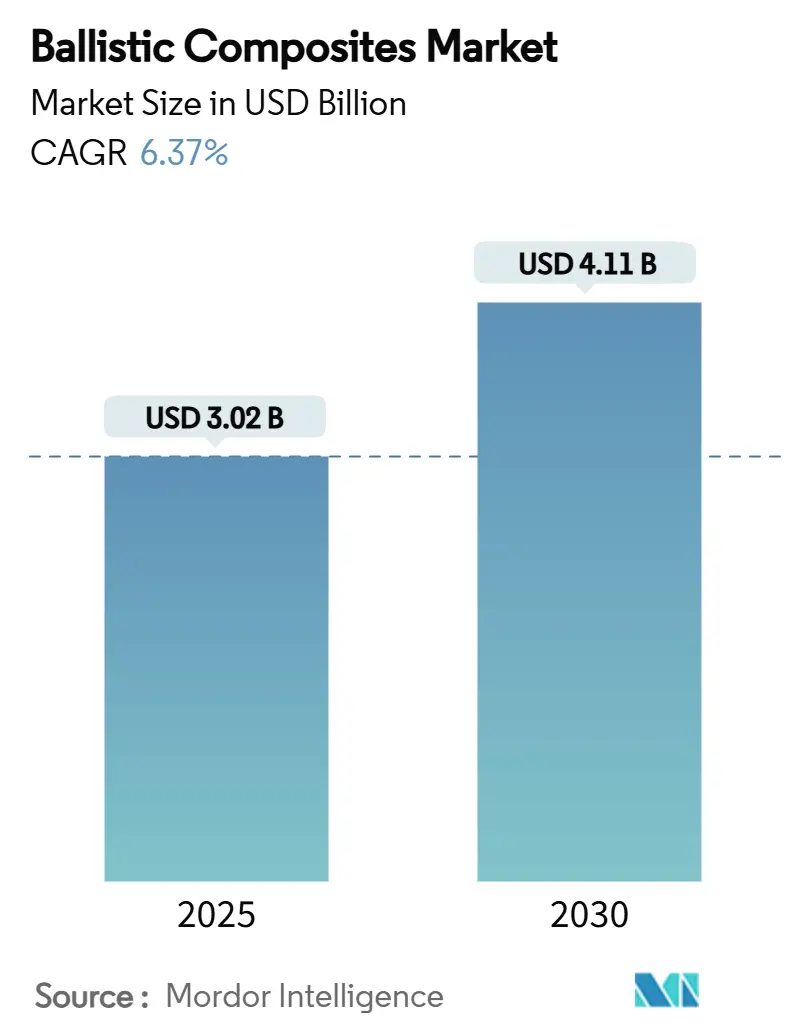

| حجم السوق (2025) | 3.02 مليار دولار أمريكي |

| حجم السوق (2030) | 4.11 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.37% CAGR |

| أسرع سوق نمواً | أمريكا الشمالية |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المواد المركبة الباليستية من قبل مردور إنتليجنس

يقدر حجم سوق المواد المركبة الباليستية بـ 3.02 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 4.11 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 6.37% خلال فترة التوقع (2025-2030). تأتي المكاسب الثابتة من تحديث الدفاع، وحماية المركبات ذاتية القيادة، والدفع المستمر لقطاع الطيران لتقليل كتلة جسم الطائرة دون التضحية بسلامة الطاقم. يتركز نمو الطلب على التكوينات المصفحة الأخف وزناً والأكثر صلابة، والاعتماد الأوسع لتركيبات الألياف الهجينة، وانتقال أدوات المواد المركبة المتقدمة من سلسلة التوريد في الطيران إلى خطوط إنتاج الدروع. تعزز ألياف الأراميد الكثير من حلول الدروع اليوم، بينما تمكن المصفوفات البوليمرية المصنعين من موازنة أداء الضربات المتعددة مع مرونة المعالجة. تحتفظ أمريكا الشمالية بموقعها الرائد بفضل برامج تحديث الجنود عالية الميزانية للجيش الأمريكي ومنصات المركبات من الجيل التالي التي تعتمد على هندسة الدروع المتطورة. في الوقت نفسه، تلفت آسيا والمحيط الهادئ الانتباه مع التسارع في شراء معدات الحماية الشخصية للقوات النظامية الكبيرة. تُظهر إطلاق التقنيات مثل كيفلار EXO من دوبونت، الذي يوفر قوة شد أعلى بنسبة 30% من الأراميد القياسي، وتيرة الابتكار التي تدعم سوق المواد المركبة الباليستية.

النتائج الرئيسية للتقرير

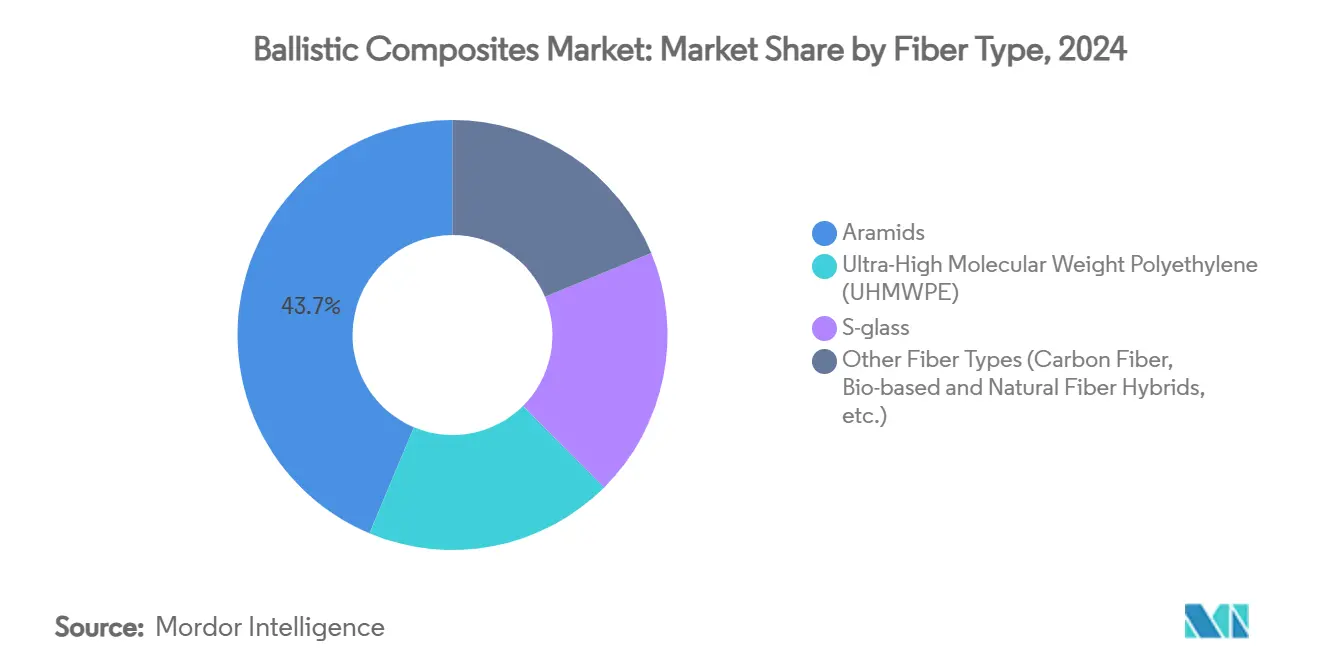

- حسب نوع الألياف، استحوذ الأراميد على 43.69% من حصة سوق المواد المركبة الباليستية في 2024، بينما سجل البولي إيثيلين عالي الوزن الجزيئي (UHMWPE) أسرع معدل نمو سنوي مركب بنسبة 6.40% بين 2025 و2030.

- حسب نوع المصفوفة، شكلت الأنظمة البوليمرية 52.57% من حصة سوق المواد المركبة الباليستية في 2024 وتتقدم بمعدل نمو سنوي مركب 6.43% خلال نافذة التوقع.

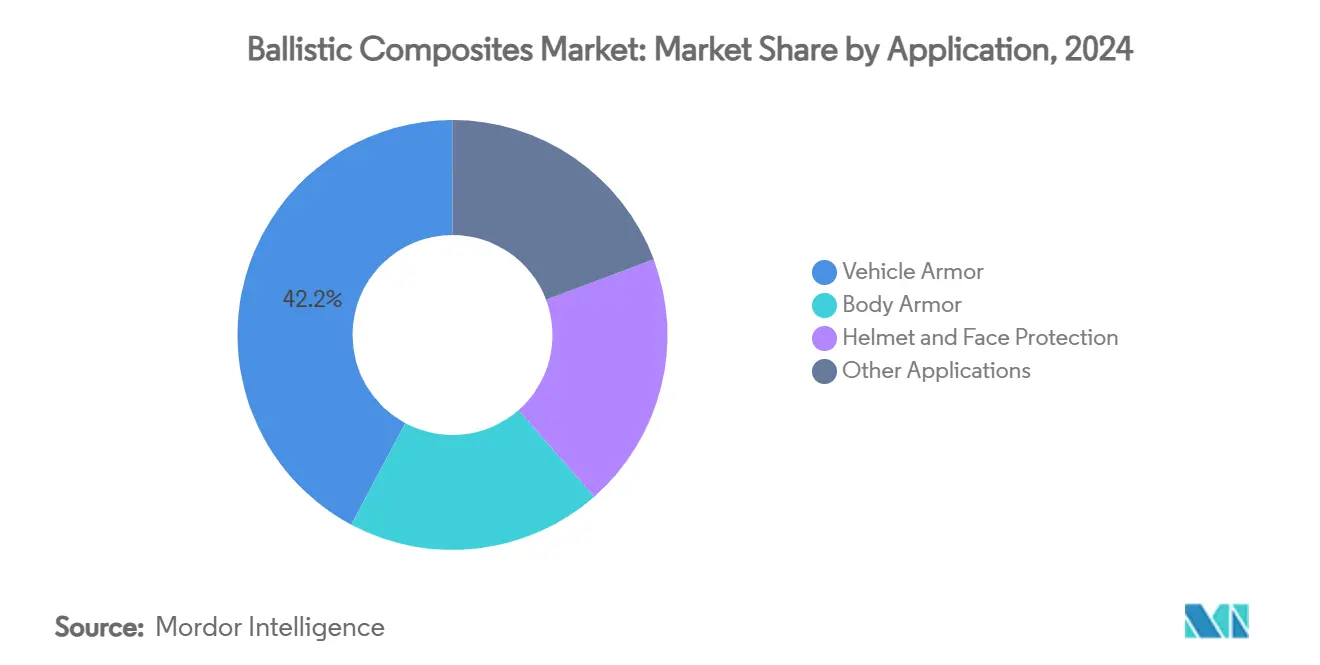

- حسب التطبيق، احتل درع المركبات 42.19% من حصة حجم سوق المواد المركبة الباليستية في 2024، بينما من المتوقع أن تتوسع حماية الخوذة والوجه بمعدل نمو سنوي مركب 6.49% حتى 2030.

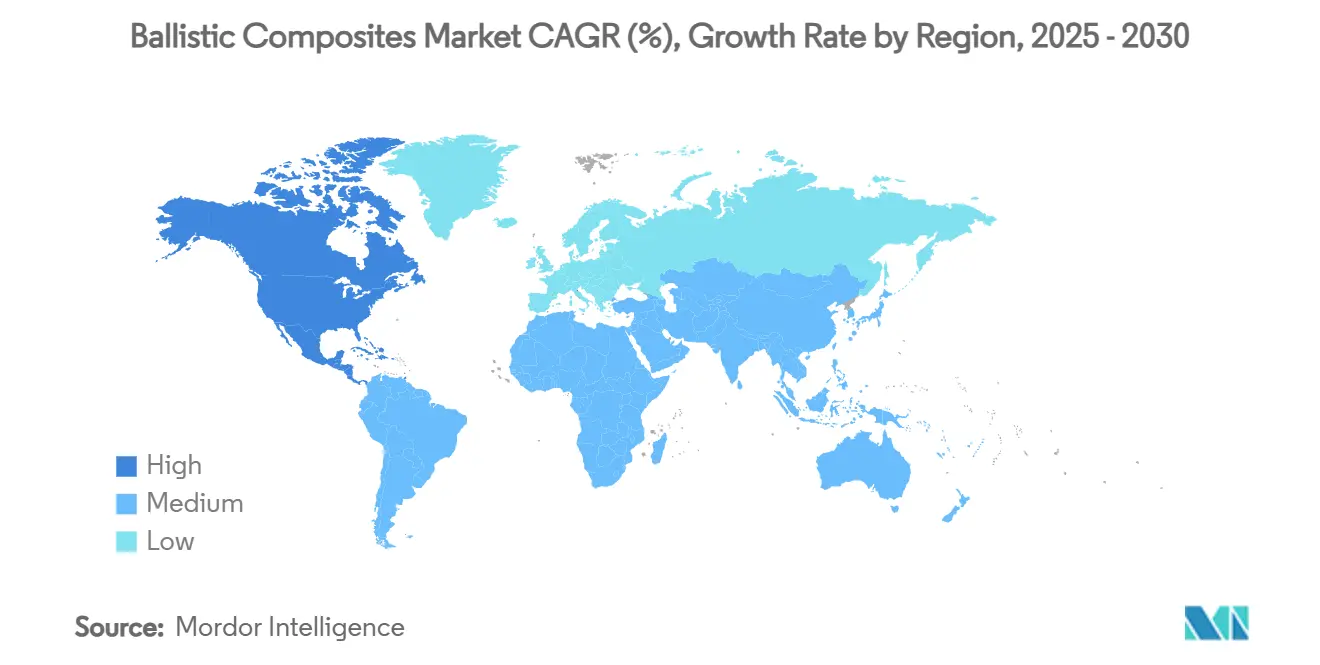

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة إيرادات 43.16% في 2024، وتسجل المنطقة أيضاً أعلى معدل نمو سنوي مركب 6.51% حتى 2030.

اتجاهات ورؤى سوق المواد المركبة الباليستية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع الإنفاق الدفاعي العالمي | +1.8% | عالمي، مع تركز في أمريكا الشمالية وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| دفع تخفيف الوزن في منصات الطيران والدفاع | +1.2% | أمريكا الشمالية وأوروبا، مع التوسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| برامج تحديث الجنود السريعة في الاقتصادات الناشئة | +1.0% | محور آسيا والمحيط الهادئ، مع امتداد إلى الشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| تطوير المركبات الحربية مع الحماية الباليستية | +0.8% | عالمي، مع اعتماد مبكر في أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنتان) |

| تزايد الطلب على الدروع الهجينة متعددة الضربات للمركبات الأرضية ذاتية القيادة | +0.6% | أمريكا الشمالية وأوروبا، مع برامج تجريبية في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الإنفاق الدفاعي العالمي

يعيد تصاعد الإنفاق الدفاعي عبر الاقتصادات الرئيسية تشكيل أنماط الطلب على المواد المركبة الباليستية بشكل جوهري، مما يحول أولويات الشراء نحو المواد المتقدمة التي توفر نسب حماية إلى وزن فائقة. يجسد برنامج تقنيات المركبات الأرضية X للجيش الأمريكي هذا الاتجاه، مستهدفاً تقليل الوزن بنسبة 50% مع الحفاظ على القدرة على البقاء من خلال أنظمة الدروع المركبة المبتكرة بدلاً من الألواح الفولاذية التقليدية. يعكس هذا التحول الاستراتيجي إدراك المخططين العسكريين أن فعالية القتال المستقبلي تعتمد على الحركة والمرونة بدلاً من سماكة الدروع السلبية. تشهد الأسواق الدفاعية الآسيوية محركات تحديث متوازية، مع دول مثل الهند التي تدمج خوذات باليستية متقدمة في معدات المشاة القياسية، كما يُظهر تسليم MKU المحدودة خوذات كافرو دوما 360 للجيش الهندي في 2025. يخلق التحول في الشراء نحو المواد المركبة نمواً مستداماً في الطلب يتجاوز أنماط الإنفاق الدفاعي الدورية التقليدية.

دفع تخفيف الوزن في منصات الطيران والدفاع

تتابع شركات تصنيع الطيران والدفاع استراتيجيات تقليل الوزن القوية التي تضع المواد المركبة الباليستية كممكنات حيوية لأداء المنصات من الجيل التالي. تظهر المواد المركبة من ألياف الكربون في تطبيقات الصواريخ تقليلات في الوزن بنسبة 40-50% مقارنة بالبدائل الألمنيومية، مما يتيح نطاقات تشغيل ممتدة وقدرات حمولة محسنة تترجم مباشرة إلى مزايا تكتيكية [1]AddComposites, "Weight savings in missile casings," addcomposites.com. يمتد الاتجاه إلى الأنظمة فائقة الصوت ذات درجات الحرارة القصوى. في 2025، حصلت كانوبي إيروسبيس على عقد بقيمة 2.8 مليون دولار أمريكي من سلاح الجو الأمريكي لبلاطات الحماية الحرارية القابلة لإعادة الاستخدام التي تتحمل التأثير الباليستي أثناء العودة للغلاف الجوي. يمنح التلقيح المتقاطع للمتطلبات الحرارية والباليستية سوق المواد المركبة الباليستية محاور نمو جديدة.

برامج تحديث الجنود السريعة في الاقتصادات الناشئة

تنفذ الاقتصادات الناشئة برامج تحديث شاملة للجنود، مع إعطاء الأولوية لأنظمة الحماية الفردية على منصات الدروع الثقيلة التقليدية، مما يخلق طلباً كبيراً على المواد المركبة الباليستية الشخصية. تعكس هذه البرامج تحولاً استراتيجياً نحو قدرات الحرب غير المتماثلة حيث تأخذ قابلية بقاء الجندي والحركة الأسبقية على إسقاط القوة التقليدية. يدفع التركيز على أنظمة الحماية الشخصية الابتكار في تقنيات الخوذ ودروع الجسم، مع تطوير المصنعين لحلول أخف وأكثر راحة تحافظ على الأداء الباليستي أو تعززه. تكتسب المواد المتقدمة مثل UHMWPE جاذبية بسبب نسب القوة إلى الوزن الفائقة مقارنة بألياف الأراميد التقليدية، مما يتيح فترات ارتداء ممتدة دون المساس بمستويات الحماية. هذا الاتجاه واضح بشكل خاص في أسواق آسيا والمحيط الهادئ حيث يتزامن التحديث العسكري السريع مع تطوير قدرات التصنيع المحلية، مما يخلق فرصاً للموردين الدوليين ومصنعي المواد المركبة المحليين.

تطوير المركبات الحربية مع الحماية الباليستية

يدمج مصنعو المركبات العسكرية الحماية الباليستية كمتطلب تصميمي أساسي بدلاً من إضافة لاحقة، مما يدفع الطلب على المواد المركبة الهيكلية التي تجمع بين وظائف تحمل الأحمال والحماية. يُظهر توسع المجموعة المدرعة الدولية في مركبات القتال المشاة المتقدمة كيف تصبح المواد المركبة الباليستية جزءاً لا يتجزأ من هندسة المركبات، مع منصات Rila 6x6 و8x8 المهندسة لتلبية مستويات الحماية STANAG 4596 مع الحفاظ على الحركة التكتيكية. يقلل نهج التكامل هذا الوزن الإجمالي للمركبة مقارنة بحلول الدروع الإضافية التقليدية مع توفير حماية فائقة ضد ملامح التهديد المتطورة. يسرّع تطوير المركبات الأرضية ذاتية القيادة هذا الاتجاه، حيث يمكن للمنصات غير المأهولة استيعاب مستويات حماية أعلى دون قيود راحة الطاقم، مما يتيح استخداماً أكثر قوة للمواد المركبة المتقدمة في المناطق الحيوية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف المعالجة والتأهيل العالية | -1.4% | عالمي، مع تأثير أعلى في الأسواق الناشئة الحساسة للتكلفة | المدى المتوسط (2-4 سنوات) |

| تقلب إمدادات مقدمات الأراميد والبولي إيثيلين عالي الوزن الجزيئي (UHMWPE) | -0.9% | عالمي، مع تركز الإمداد في آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنتان) |

| اللوائح البيئية المتعلقة بمواد البيرفلوروألكيل والبوليفلوروألكيل (PFAS) في تشطيب الأراميد | -0.7% | أمريكا الشمالية وأوروبا، مع التوسع عالمياً | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف المعالجة والتأهيل العالية

تواجه صناعة المواد المركبة الباليستية حواجز كبيرة من متطلبات المعالجة المعقدة وبروتوكولات التأهيل المكثفة التي تضخم تكاليف الإنتاج وعتبات دخول السوق بشكل كبير. يقدم معيار NIJ 0101.07، المطبق في 2024، منهجيات اختبار أكثر صرامة للدروع المقاومة للرصاص، مما يتطلب من المصنعين الاستثمار في مرافق اختبار متقدمة وجداول زمنية تأهيل ممتدة [2]National Institute of Justice, "NIJ Standard 0101.07," nij.ojp.gov. تضيف المعايير العسكرية مثل STANAG 4569 تعقيداً إضافياً مع مصفوفات إطلاق متعددة الزوايا والسرعات التي لا يمكن سوى لحفنة من المختبرات تقديمها. الاستثمار في المكابس الساخنة ذات الغلاف الجوي المتحكم فيه، ومعدات شد الألياف، وخطوط التشكيل المحوسبة يضخم تكاليف الدخول، مما يفضل الشركات الراسخة في سوق المواد المركبة الباليستية.

تقلب إمدادات مقدمات الأراميد والبولي إيثيلين عالي الوزن الجزيئي (UHMWPE)

يمثل تقلب سلسلة إمداد المواد الخام قيداً حيوياً على نمو سوق المواد المركبة الباليستية، مع توفر مقدمات ألياف الأراميد والبولي إيثيلين عالي الوزن الجزيئي (UHMWPE) الخاضعة لقواعد موردين مركزة ومتطلبات معالجة كيميائية معقدة. يعتمد إنتاج ألياف الأراميد على مقدمات كيميائية متخصصة تتطلب عمليات بلمرة متطورة، مما يجعل سلاسل الإمداد عرضة للاضطرابات من اللوائح البيئية أو صيانة المصانع أو التوترات الجيوسياسية. يعتمد إنتاج البولي إيثيلين عالي الوزن الجزيئي (UHMWPE) على محفزات متخصصة من نوع Ziegler التي لا يتقنها سوى عدد قليل من الموردين الآسيويين. قلصت تيجين أراميد قوتها العاملة في 2024 مع تزايد ضغط التسعير، مما يعكس كيف تزعزع تقلبات المواد الخام تخطيط السعة. يدفع مثل هذا التقلب منتجي الدروع لحمل مخازن أمان أكبر، مما يضيف ضغطاً على رأس المال العامل.

تحليل القطاعات

حسب نوع الألياف: الأراميد تهيمن من خلال الابتكار

احتلت ألياف الأراميد 43.69% من حصة حجم سوق المواد المركبة الباليستية في 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب 6.40%. تحسن أحدث ألياف كيفلار EXO قوة الشد بنسبة 30% مع الحفاظ على مقاومة اللهب، مما يتيح ألواح درع أرق وحركة محسنة للجندي. يقلص UHMWPE الفجوة، ويجذب العملاء الذين يعطون الأولوية لتقليل الوزن ومقاومة الرطوبة. يبقى S-glass بارزاً في دروع المركبات حيث يكون التعرض لدرجات الحرارة العالية شائعاً. تتكثف المنافسة مع إظهار المختبرات البحثية خيوط أنابيب الكربون النانوية بقوة ديناميكية تفوق 14 GPa، وهو مستوى قد يعيد تعريف سوق المواد المركبة الباليستية.

يدافع موردو الأراميد عن موقعهم من خلال معالجات سطحية محسنة تعزز التصاق المصفوفة ومن خلال شراكات مع نساجي الأقمشة الذين يمكنهم تصميم تخطيطات متعددة المحاور لسيناريوهات الضربات المتعددة. يوسع منتجو UHMWPE السعة في آسيا لاستقرار أوقات التسليم والتكاليف. توازن الطبقات الهجينة التي تمزج ألياف الأراميد وUHMWPE والكربون قوة الشد ومقاومة التقشير والمتانة الحرارية. تبادرات الألياف القائمة على المواد الحيوية، رغم كونها متخصصة، تجذب وكالات الدفاع المركزة على أهداف الاستدامة، مما يشير إلى مسار التنويع طويل المدى في سوق المواد المركبة الباليستية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المصفوفة: الأنظمة البوليمرية تمكن التنوع

سيطرت المصفوفات البوليمرية على 52.57% من حصة سوق المواد المركبة الباليستية في 2024 وتقود النمو بمعدل نمو سنوي مركب 6.43% حتى 2030. توفر الراتنجات الإيبوكسية الحرارية المتصلبة والفينولات عالية الصلابة نوافذ لزوجة قابلة للتنبؤ للقولبة بنقل الراتنج بمساعدة الفراغ. تسمح أشرطة البلاستيك الحراري القائمة على البولي بروبيلين والبولي أميد بالتشكيل الحراري في قوالب خوذة معقدة بأوقات دورة قصيرة. تجيب الهجائن البوليمرية الغنية بالسيراميك على الحاجة للضربات المتعددة في المركبات البرية المتقدمة، مع دمج بلاطات كربيد البورون المربوطة بداعمات امتصاص الطاقة. تجذب أنظمة المصفوفة المعدنية القائمة على التيتانيوم شركات الطيران الرائدة التي تتحمل تكاليف أعلى للمقاومة الحرارية التي لا تضاهى.

تتنوع مسارات المعالجة. يقلل التوطيد خارج الأوتوكلاف من فواتير الطاقة في المصانع، بينما يعطي اللحام بالحث قابلية الإصلاح الميداني. يُظهر قماش تيجريس من شركة ميليكن وكومباني كيف تؤدي أشرطة البولي بروبيلين المنصهرة في أوراق صلبة إلى مقاومة شظايا تساوي الطبقات الزجاجية بنصف الوزن. يستجيب منتجو المصفوفة لقيود PFAS بإدخال كيمياء تشتت مائية تحتفظ بالكفاءة الباليستية.

حسب التطبيق: درع المركبات يقود، الخوذات تتسارع

شكل درع المركبات 42.19% من حصة سوق المواد المركبة الباليستية في 2024. تستخدم مركبات القتال المشاة مثل برادلي M2A2 ODS-SA طبقات من الفولاذ والألمنيوم معززة ببلاطات تفاعلية لهزيمة الرؤوس الحربية الترادفية، بينما تدمج المتغيرات الجديدة أقسام هيكل مركبة لتقليل الكتلة وتعزيز الحمولات. تُظهر العروض التقنية للرغاوي المعدنية المركبة إمكانات للمركبات المستقبلية لأن الرغوة تبدد ثلاثة أضعاف طاقة التأثير لألواح الدروع الصلبة بثلث الوزن، مما يوسع الفرصة القابلة للتناول لسوق المواد المركبة الباليستية.

حماية الخوذة والوجه هي السوق الفرعي الأسرع تقدماً، مع توقع معدل نمو سنوي مركب 6.49%. تدمج خوذات القتال من الجيل التالي قوقعات UHMWPE وطبقات أراميد وبطانات امتصاص التأثير، بينما تطبق الحاجبات المدمجة السيراميك الشفاف المدرج للتغطية الكاملة للوجه. تستخدم مفاهيم الدروع السائلة السوائل المثخنة بالقص التي تثبت فوراً تحت التأثير، مما يوفر مرونة أثناء الارتداء الروتيني.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

قادت أمريكا الشمالية سوق المواد المركبة الباليستية بحصة إيرادات 43.16% في 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 6.51% حتى 2030. يعتمد برنامج طائرة الهجوم بعيد المدى المستقبلية على درع إنتيجريس كومبوزيتس المثبت في هيكل بيل V-280 فالور، وهو إشارة واضحة على الطلب المستمر. تدعم الميزانيات الدفاعية الفيدرالية القوية وسلاسل الإمداد المرنة والبنية التحتية للاختبار المدعومة جامعياً الهيمنة الإقليمية.

آسيا والمحيط الهادئ هي المنطقة الأسرع توسعاً خارج أمريكا الشمالية. تستثمر الصين والهند واليابان وكوريا الجنوبية في معدات حماية فردية أخف ودروع مركبات منتجة محلياً. يحدد برنامج المركبة القتالية الخفيفة في الهند مجموعات تطبيق مركبة لتقليل وزن الرصيف، مما يعكس تحولاً عن هياكل الفولاذ فقط. تدمج كوريا الجنوبية الطبقات المعدنية الليفية في دبابات K2 بلاك بانثر لتحسين مقاومة الألغام دون عقوبات وزن.

تحيي أوروبا الميزانيات الدفاعية الخجولة وسط مخاوف أمنية متزايدة. تدير الشركات المصنعة مثل المجموعة المدرعة الدولية مصنع مركبات موسع في بلغاريا، مما يضمن أوقات تسليم أقصر للعقود الأطلسية. تختبر ألمانيا ليوبارد 2 ARC 3.0 مع مجموعة حماية نشطة وتنانير مركبة معيارية، مما يدفع الطلب على وحدات مركبة قابلة للتبديل عبر الأساطيل المتحالفة.

المشهد التنافسي

يُظهر سوق المواد المركبة الباليستية توطيداً متوسطاً مع وجود لاعبين رئيسيين، مثل دوبونت وآفينت كوربوريشن وهانيويل إنترناشيونال إنك وتيجين المحدودة وBAE سيستمز. تمتلك هذه الشركات كيمياء ألياف ملكية وخطوط تشطيب ناضجة وعلاقات متعددة العقود مع وكالات الشراء. يشير اعتبار دوبونت لبيع كيفلار ونوميكس في 2025، المقدر بنحو 2 مليار دولار أمريكي، إلى تحسين المحفظة لكنه يؤكد جاذبية ألياف الدفاع عالية الهامش. يتسارع تجديد المحافظ. استحوذت آفينت على DSM بروتكتيف ماتيريالز مقابل 2 مليار دولار أمريكي في 2025، وارثة داينيما UHMWPE وحصلت على منصة للتوسع في الدروع الشخصية.

قادة صناعة المواد المركبة الباليستية

-

دوبونت

-

تيجين المحدودة

-

هانيويل إنترناشيونال إنك

-

آفينت كوربوريشن

-

BAE سيستمز

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مارس 2025: أعلنت دوبونت اعتبار بيع علامتي كيفلار ونوميكس للسلامة كجزء من إعادة هيكلة أوسع للشركة، مع تقدير البيع المحتمل بنحو 2 مليار دولار أمريكي.

- يناير 2024: جمعت أتوميك-6 مبلغ 9.2 مليون دولار من التمويل المختلط لتطوير تقنيات تصنيع الدروع المركبة سريعة التصلب دعماً لبرامج سلاح الجو الأمريكي.

نطاق تقرير سوق المواد المركبة الباليستية العالمي

المواد المركبة الباليستية هي ألياف عالية الأداء قادرة على امتصاص الصدمة وطاقة التأثير الناجمة عن الانفجارات. تتكون من مواد مركبة هيكلية متطبقة مع مصفوفة بوليمرية معززة بألياف الزجاج والكربون والأراميد البارا لتوفير قوة وصلابة محسنة. تستخدم هذه المواد المركبة عادة كمواد خام لتصنيع السترات والخوذات والدروع ودروع الجسم والمركبات. تظهر خصائص مختلفة مفيدة، مثل مقاومة الحرارة والتآكل والتوصيل الحراري العالي والمتانة. ونتيجة لذلك، تجد تطبيقات واسعة عبر صناعات مختلفة، مثل الدفاع والسيارات والطيران والفضاء.

يتم تقسيم سوق المواد المركبة الباليستية حسب نوع الألياف ونوع المصفوفة والتطبيق والجغرافيا. حسب نوع الألياف، ينقسم السوق إلى الأراميد والبولي إيثيلين عالي الوزن الجزيئي (UHMWPE) وS-glass وأنواع الألياف الأخرى (الألياف الحيوية والمواد النانومركبة، إلخ). حسب نوع المصفوفة، ينقسم السوق إلى البوليمر والبوليمر السيراميكي والمعدن. حسب التطبيق، ينقسم السوق إلى درع المركبات ودرع الجسم والخوذة وحماية الوجه والتطبيقات الأخرى (حماية الطائرات والبحرية والسلع الرياضية عالية الأداء، إلخ). يغطي التقرير أيضاً حجم السوق والتوقعات لسوق المواد المركبة الباليستية لـ 16 دولة رئيسية عبر المنطقة الكبرى. لكل قطاع، يتم تحديد حجم السوق والتوقعات على أساس القيمة (بالدولار الأمريكي).

| الأراميد |

| البولي إيثيلين عالي الوزن الجزيئي (UHMWPE) |

| S-glass |

| أنواع الألياف الأخرى (ألياف الكربون، الهجائن الحيوية والطبيعية، إلخ) |

| البوليمر |

| البوليمر السيراميكي |

| المعدن |

| درع المركبات |

| درع الجسم |

| حماية الخوذة والوجه |

| التطبيقات الأخرى (حماية الطائرات والبحرية، السلع الرياضية عالية الأداء، إلخ) |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| دول آسيان | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| البلدان الشمالية | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع الألياف | الأراميد | |

| البولي إيثيلين عالي الوزن الجزيئي (UHMWPE) | ||

| S-glass | ||

| أنواع الألياف الأخرى (ألياف الكربون، الهجائن الحيوية والطبيعية، إلخ) | ||

| حسب نوع المصفوفة | البوليمر | |

| البوليمر السيراميكي | ||

| المعدن | ||

| حسب التطبيق | درع المركبات | |

| درع الجسم | ||

| حماية الخوذة والوجه | ||

| التطبيقات الأخرى (حماية الطائرات والبحرية، السلع الرياضية عالية الأداء، إلخ) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| دول آسيان | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| البلدان الشمالية | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق المواد المركبة الباليستية؟

يقف حجم سوق المواد المركبة الباليستية عند 3.02 مليار دولار أمريكي في 2025، مع توقع وصوله إلى 4.11 مليار دولار أمريكي بحلول 2030.

أي نوع من الألياف يهيمن على المبيعات؟

تقود ألياف الأراميد بحصة سوق 43.69% في 2024 وتستمر في النمو بمعدل نمو سنوي مركب 6.40%.

لماذا تُفضل المصفوفات البوليمرية في ألواح الدروع؟

تشكل الأنظمة البوليمرية 52.57% من حصة السوق لأنها تجمع بين مرونة المعالجة وامتصاص الطاقة العالي، مما يدعم قدرة الضربات المتعددة.

أي منطقة تنمو بأسرع معدل؟

أمريكا الشمالية لا تحتل 43.16% من الحصة فحسب بل تسجل أيضاً أعلى معدل نمو سنوي مركب 6.51%، مدفوعة ببرامج تحديث الجنود الأمريكية وبرامج دروع المركبات.

ما اللوائح التي يمكن أن تعيق النمو؟

قيود مواد البيرفلوروألكيل والبوليفلوروألكيل (PFAS) على تشطيب الأراميد، المعتمدة في ولايات مثل كاليفورنيا ونيويورك، تتطلب طلاءات معاد تركيبها وإعادة تأهيل منتجات الدروع.

آخر تحديث للصفحة في: