حجم وحصة السوق العقارية التايلاندية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

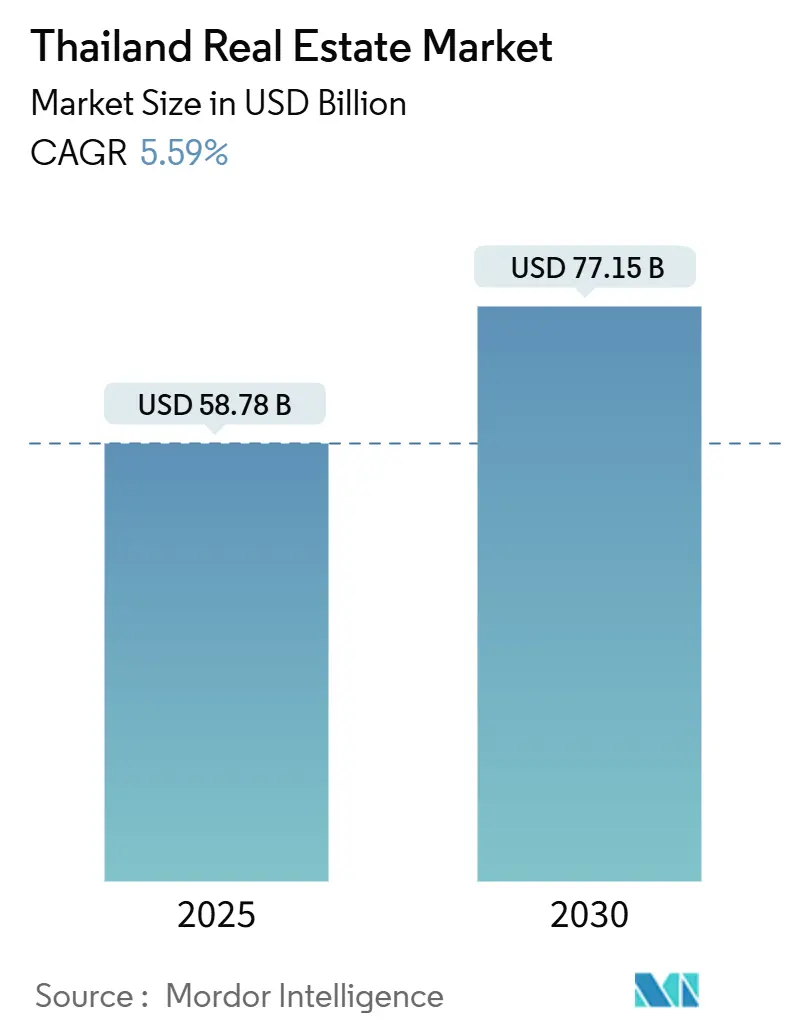

| حجم السوق (2025) | 58.78 مليار دولار أمريكي |

| حجم السوق (2030) | 77.15 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.59% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العقارية التايلاندية من قبل Mordor Intelligence

يقدر حجم السوق العقارية التايلاندية بـ 58.78 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 77.15 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.59% خلال فترة التوقعات (2025-2030). يدعم الانتعاش المستمر للسياحة والحافز المالي والإنفاق الضخم على البنية التحتية الزخم قصير المدى، بينما من المتوقع أن ترفع مدينة بانكوك 2 الذكية المخططة والبرنامج الوطني لترقيات السكك الحديدية والطرق والمطارات الطلب متوسط الأمد عبر الأصول السكنية والتجارية واللوجستية. تغطي خطة النقل الحكومية للفترة 2025-2026 ما قدره 287 مشروعاً وتوجه النفقات العامة نحو روابط القطار الخفيف في فوكيت وشيانغ ماي بالإضافة إلى امتدادات الطرق السريعة حول العاصمة، مما يوسع لوحة التطوير للمستثمرين من القطاع الخاص. يستمر الاستثمار الأجنبي المباشر المتزايد، خاصة من الصين والشرق الأوسط، في توجيه رؤوس الأموال إلى مشاريع الاستخدام المختلط الرئيسية ومراكز البيانات ومحافظ الضيافة. ومع ذلك، تبقى الرافعة المالية العالية للأسر وقواعد الرهن العقاري الأكثر صرامة والمعروض الزائد من الشقق السكنية حول بانكوك عقبات هيكلية يجب على المطورين التنقل من خلالها عبر الإطلاقات المرحلية والتركيز الأكبر على عوائد الإيجار[1]موظفو بنك تايلاند، "تقرير السياسة النقدية 2024،" بنك تايلاند، bot.or.th.

النقاط الرئيسية للتقرير

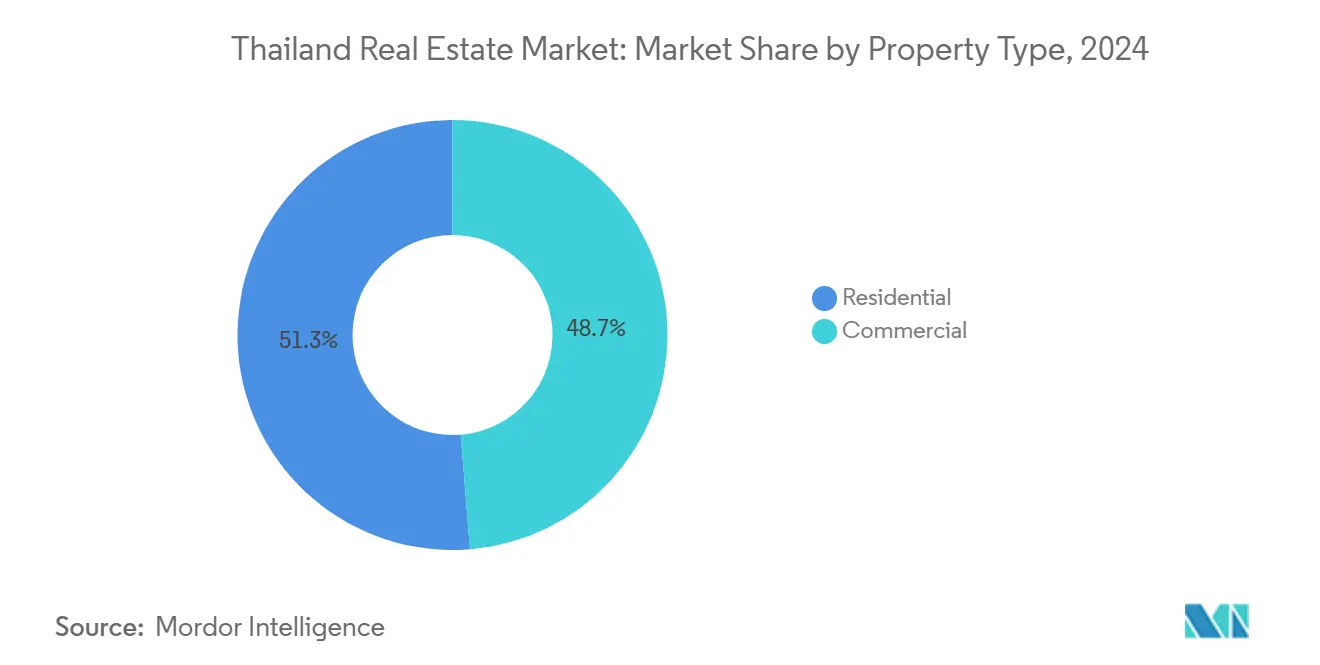

- حسب نوع العقار، شكلت الأصول السكنية 51.3% من حجم السوق العقارية التايلاندية في عام 2024، بينما من المتوقع أن تسجل العقارات التجارية أسرع معدل نمو سنوي مركب قدره 6.11% حتى عام 2030.

- حسب نموذج العمل، هيمنت معاملات البيع بنسبة 69.9% من حصة السوق العقارية التايلاندية في عام 2024؛ من المتوقع أن تتوسع عمليات الإيجار بمعدل نمو سنوي مركب قدره 6.39% خلال الفترة حتى عام 2030.

- حسب المستخدم النهائي، شكلت الأسر الفردية 53.1% من قيمة القطاع في عام 2024، بينما من المتوقع أن يرتفع الطلب من الشركات والمؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 6.25% حتى عام 2030.

- حسب المدينة الرئيسية، استحوذت بانكوك على 52.3% من الإيرادات في عام 2024، لكن فوكيت مهيأة لأسرع معدل نمو سنوي مركب قدره 7.01% خلال الفترة حتى عام 2030.

اتجاهات ورؤى السوق العقارية التايلاندية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسع النقل وترقيات البنية التحتية | +1.2% | بانكوك، الممر الاقتصادي الشرقي، المدن الإقليمية | طويل الأمد (≥ 4 سنوات) |

| الطلب اللوجستي المدفوع بالتجارة الإلكترونية | +0.9% | الممر الاقتصادي الشرقي، بانكوك الكبرى، المراكز الإقليمية | متوسط الأمد (2-4 سنوات) |

| الحوافز الحكومية وخفض الرسوم | +0.8% | على مستوى البلاد، متمركز في بانكوك | قصير الأمد (≤ سنتان) |

| تزايد اهتمام المشترين الأجانب | +0.7% | بانكوك، فوكيت، باتايا، شيانغ ماي | متوسط الأمد (2-4 سنوات) |

| مخططات الاستخدام المختلط الكبيرة | +0.6% | بانكوك والمناطق السياحية الرئيسية | طويل الأمد (≥ 4 سنوات) |

| المعروض المحدود المتميز وارتفاع تكاليف البناء | +0.5% | منطقة الأعمال المركزية في بانكوك والنقاط السياحية الساخنة | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

توسع النقل وترقيات البنية التحتية يعزز الطلب على العقارات الحضرية

الإنفاق العام بقيمة 2.68 تريليون بات تايلاندي (76.6 مليار دولار أمريكي) على ممرات السكك الحديدية والمطارات والطرق السريعة يعيد تشكيل أحزمة الركاب ويفتح مناطق تطوير جديدة. من المتوقع وحده أن يرفع امتداد خط البرتقالي MRT عدد الرحلات إلى 400,000 رحلة يومياً بحلول عام 2030، مما يخلق رفعاً في قيمة الأراضي على طول مساره البالغ 35.9 كم. مشاريع القطار الخفيف الإقليمية المدرجة في الميزانية بمبلغ 77 مليار بات تايلاندي (2.2 مليار دولار أمريكي) في فوكيت وشيانغ ماي وناخون راتشاسيما وفيتسانولوك ستوزع النمو أكثر خارج العاصمة. مدينة بانكوك 2 الذكية الرائدة في هواي ياي - بتكلفة 1.34 تريليون بات تايلاندي (38.3 مليار دولار أمريكي) - مصممة لـ 350,000 مقيم و200,000 وظيفة، مما يرسخ طلباً جديداً عبر الساحل الشرقي. تتجاوز الأحجام اليومية على طرق بانكوك السريع ومترو الأنفاق 1.1 مليون رحلة، مما يؤكد ثقة المستثمرين في الأصول الموجهة للنقل[2]مكتب سياسة وتخطيط النقل والمرور، "خطة تطوير البنية التحتية للنقل في تايلاند 2025-2026،" وزارة النقل، otp.go.th.

الحوافز الحكومية وخفض الرسوم يحفز نشاط سوق الإسكان

تخفيضات رسوم النقل المؤقتة وقواعد الرهن العقاري المخففة لمشتري المنزل الأول والإعفاءات الضريبية المستهدفة أحيت إطلاق المشاريع، كما يتضح من معدل الحجز البالغ 80% في شقق Escent Nakhon Sawan من Central Pattana، بسعر يبدأ من 1.95 مليون بات تايلاندي (55,700 دولار أمريكي). فئات التأشيرة الجديدة، بما في ذلك تأشيرة وجهة تايلاند والإقامات السياحية الأطول، توسع مجموعة المشترين الأجانب. في الوقت نفسه، إطار ضريبة الأراضي والمباني يدفع الأراضي غير المستخدمة نحو التطوير المنتج ويمول البنية التحتية المحلية. هذه الرافعات تخفف بشكل جماعي من ضعف الطلب المحلي الناجم عن مستويات الديون المرتفعة للأسر التي أفاد عنها بنك تايلاند بنسبة 86.9% من الناتج المحلي الإجمالي.

تزايد الاستثمار الأجنبي يدعم قطاعات العقارات المتميزة

تعادل مخزونات الاستثمار الأجنبي المباشر تقريباً نصف الناتج المحلي الإجمالي التايلاندي، مدفوعة برؤوس الأموال الصينية وأموال الشرق الأوسط التي تستهدف الضيافة ومشاريع الاستخدام المختلط الممتازة مثل البرج الأطول المقترح في العالم في بانكوك. عملية نقل الشقق السكنية الشفافة التي تتطلب إيصالات العملة الأجنبية الواردة تحافظ على الثقة الدولية. في عام 2024، استقبلت فوكيت أكثر من 14 مليون زائر، مما حقق إيرادات سياحية تتراوح بين 200-300 مليار بات تايلاندي (5.7-8.6 مليار دولار أمريكي)، مما يعزز الطلب السكني والفندقي الراقي.

نمو التجارة الإلكترونية يقود تحول العقارات اللوجستية

استحوذ الممر الاقتصادي الشرقي على 60% من صفقات الأراضي الصناعية المخدومة في النصف الأول من عام 2024، بأسعار متوسطة تبلغ 6.2 مليون بات تايلاندي لكل راي (177,100 دولار أمريكي). أفادت شركة WHA Corporation بإيرادات قياسية بلغت 17.015 مليار بات تايلاندي (486.1 مليون دولار أمريكي) مدعومة بإيجارات أراضي نشطة لمراكز التنفيذ. طاقة مراكز البيانات في طريقها لتجاوز 400 ميجاواط بحلول عام 2025 حيث تعد STT GDC Thailand مرافق مدعومة بالذكاء الاصطناعي. خفضت ترقيات المصانع في شمال تايلاند تكاليف المخزون بنسبة 55%، مما يسلط الضوء على عائد الاستثمار للتخزين الحديث.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ضعف الطلب على الإسكان متوسط الدخل وسط الديون المرتفعة | -1.1% | على مستوى البلاد، ضواحي بانكوك | متوسط الأمد (2-4 سنوات) |

| المعروض الزائد من الشقق السكنية الحضرية | -0.9% | بانكوك الكبرى | قصير الأمد (≤ سنتان) |

| عدم اليقين الاقتصادي الأوسع والتضخم | -0.7% | على مستوى البلاد | قصير الأمد (≤ سنتان) |

| تأخيرات التخطيط ومشاكل تقسيم المناطق | -0.4% | بانكوك والمدن الثانوية | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ضعف الطلب على الإسكان متوسط الدخل يقيد توسع السوق

الرافعة المالية المرتفعة للأسر - أكثر من 86% من الناتج المحلي الإجمالي - دفعت البنوك لتشديد نسب القرض إلى القيمة، خاصة على الرهون العقارية للمنزل الثاني التي تزيد عن 10 مليون بات تايلاندي (286,000 دولار أمريكي). استجاب المطورون بتقليص الإطلاقات الجديدة بنسبة 65% على أساس سنوي في عام 2024، مع التركيز على القطاعات ذات الهامش الأعلى وعدد الوحدات الأصغر. انخفض الاستثمار الخاص 0.9% في النصف الأول من عام 2024، مع تحمل القطاع السكني العبء الأكبر، مما دفع للمطالبة بمزيد من تخفيف نسب القرض إلى القيمة وإجراءات دعم الدخل.

المعروض الزائد من الشقق السكنية الحضرية يخلق تحديات في الاستيعاب

انتهت بانكوك الكبرى عام 2024 بحوالي 235,000 وحدة شقق سكنية غير مباعة - أعلى مخزون لها منذ عام 2018 - مما دفع المطورين لتأجيل الإنجازات وتقديم خطط دفع أطول. انخفضت المبيعات 37% إلى 53,000 وحدة، ومن المتوقع أن تنخفض التحويلات 50% أخرى في عام 2025 بسبب مخاوف السلامة المتعلقة بالزلازل. يتوقع المحللون انخفاضاً بنسبتين رقمية في أرباح بناة المساكن المدرجة في غياب انتعاش سريع للطلب.

تحليل القطاعات

حسب نوع العقار: الأصول التجارية تتفوق رغم أن السكني يبقى مهيمناً

مثلت الأصول السكنية 51.3% من السوق العقارية التايلاندية في عام 2024 حيث حافظت الهجرة الضاحية وحوافز المنزل الأول وتخفيف الرهن العقاري على الطلب الأساسي. لكن المخزون التجاري يتجه نحو أسرع معدل نمو سنوي مركب قدره 6.11% حتى عام 2030، مدعوماً ببناء مراكز البيانات ودورات الترقية في المكاتب من الدرجة الأولى وارتفاع في مجمعات الاستخدام المختلط المدفوعة بنمط الحياة. إعادة تطوير Central Pattana لـ Central Bangna بقيمة 131.4 مليون دولار أمريكي تؤكد شهية الاستثمار المستمرة في عقد التجزئة في بانكوك. في الوقت نفسه، مشغل مركز البيانات STT GDC يوسع الطاقة لأكثر من 400 ميجاواط، وهو دفعة لمناطق العقارات كثيفة الطاقة التي تعتمد على اتصالات الشبكة الموثوقة.

التحول الهيكلي نحو المساحات التجارية يتماشى مع دفع تايلاند لتصبح مركز سلسلة التوريد الإقليمي. خط أنابيب WHA Corporation يمتد عبر 12 منطقة صناعية محلية تخدم مستأجري التجارة الإلكترونية والمركبات الكهربائية وأشباه الموصلات. في الضيافة، حققت Asset World Corp نمواً في الإيرادات بنسبة 24% على أساس سنوي في الربع الثاني من عام 2024 ورأت متوسط الأسعار اليومية يصل إلى 154 دولار أمريكي، مما يعكس التدفقات السياحية القوية. أداء المكاتب متباين: أبراج منطقة الأعمال المركزية تحتفظ بالإشغال، بينما الأصول الثانوية تتفاوض على إيجارات مخفضة بقيمة 21 دولار أمريكي للمتر المربع شهرياً. يدمج المطورون أيضاً ميزات الحوكمة البيئية والاجتماعية والحوكمة للدفاع عن العوائد مع ارتفاع تعريفات المرافق.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نموذج العمل: الإيجارات تكتسب زخماً حيث يسعى المستثمرون للعائد

لا تزال المبيعات تسيطر على 69.9% من قيمة المعاملات لعام 2024، لكن من المتوقع أن تتوسع الإيجارات بمعدل نمو سنوي مركب قدره 6.39% خلال الفترة حتى عام 2030 حيث يستهدف المستثمرون ورعاة الصناديق العقارية تدفقات الدخل القابلة للتنبؤ. تجمع Central Pattana المراكز التجارية والمساكن والفنادق في مناطق متكاملة، مما يحقق تآزر عبر المستأجرين يثبت التدفق النقدي. حقق صندوق C.P. Tower Growth Leasehold Property دخلاً قدره 36.9 مليون دولار أمريكي في عام 2023، مما يوضح جدوى منتجات الإيجار المؤسسية.

الضغط على قدرة المشترين على تحمل التكاليف، إلى جانب تأشيرات السياح الممتدة ومخططات الإقامة طويلة الأمد، يوجه الطلب نحو الإيجار. سجلت Asset World Corp إيجاراً قياسياً بمساحة 16,000 متر مربع في ربع واحد، بينما تضمن قائمة انتظار الإيجار الصناعي لـ WHA رؤية الإيرادات المستقبلية. حيث يحتفظ بنك تايلاند بأسعار السياسة مرتفعة لكبح التضخم، من المتوقع أن تخصص الصناديق العالمية الساعية للعائد المزيد من رأس المال للصناديق العقارية المحلية، مما يدعم تقدم نموذج الإيجار.

حسب المستخدم النهائي: الطلب من الشركات والمؤسسات الصغيرة والمتوسطة يتسارع

ساهمت الأسر الفردية بنسبة 53.1% من القيمة في عام 2024، لكن الشاغلين من الشركات والمؤسسات الصغيرة والمتوسطة مهيؤون للنمو الأسرع بمعدل نمو سنوي مركب قدره 6.25% حتى عام 2030. تفضل الشركات متعددة الجنسيات تايلاند للمقرات الإقليمية، مستفيدة من حوافز الممر الاقتصادي الشرقي التي استردت الرسوم على الواردات عالية التقنية وقدمت عقود إيجار أراضي لمدة 50 عاماً. مدينة بانكوك 2 الذكية مخططة لاستضافة مكاتب إقليمية في التكنولوجيا المالية والطب الدقيق والفضاء، مما يشير إلى تحول نحو المستأجرين كثيفي المعرفة.

تعيد المؤسسات الصغيرة والمتوسطة تكوين احتياجات المساحة نحو مكاتب مرنة ومستودعات مشتركة ومستودعات الميل الأخير. استجابت Central Pattana بإدخال مناطق عمل مشترك متعددة المستأجرين داخل المراكز التجارية الكبيرة، وتقدم WHA قشور مصانع نمطية يمكن توسيعها. إصلاحات الفواتير الإلكترونية الحكومية وبرنامج المحفظة الرقمية يدفع أيضاً الشركات الأصغر إلى ترتيبات الإيجار الرسمية، مما يوسع الكون القابل للاستثمار.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

هيمنت بانكوك بحصة 52.3% في عام 2024 بفضل البنية التحتية التي لا مثيل لها ومجموعات العمالة العميقة وخط أنابيب مستمر من المكاتب من الدرجة الأولى ومشاريع الشقق السكنية الفاخرة. الأعمال الجارية مثل امتداد خط البرتقالي MRT ومدينة بانكوك 2 الذكية المعلمة بقيمة 38.3 مليار دولار أمريكي ستعزز اتصال العاصمة بالممر الاقتصادي الشرقي. لكن المعروض الزائد من 235,000 وحدة وعمليات التدقيق الهيكلي بعد الزلزال أدخلت الحذر في نظرة الإسكان قريب الأمد، مما دفع العديد من المطورين للتأكيد على أبراج الاستخدام المختلط على حساب الشقق السكنية المستقلة.

فوكيت في طريقها لمعدل نمو سنوي مركب قدره 7.01% حتى عام 2030، الأسرع على مستوى البلاد. تجاوزت وصولات السياح 14 مليون في عام 2024 ومن المتوقع أن تستمر في الارتفاع حيث تتحول الجزيرة إلى قطاعات الزوار على مدار السنة والتسويق الصديق للمسلمين والرحلات المباشرة طويلة المدى. مشروع قطار خفيف بقيمة 35 مليار بات تايلاندي (مليار دولار أمريكي) سيربط المطار والمدينة القديمة والشواطئ الرئيسية، مما يحفز حلقات من تطويرات التجزئة والضيافة الجديدة[3]مكتب الإحصاء الوطني، "تقرير إحصائيات السياحة 2024،" مكتب الإحصاء الوطني في تايلاند، nso.go.th.

المدن الثانوية مثل باتايا وشيانغ ماي تستفيد من الاستثمار اللامركزي في السكك الحديدية بقيمة 42 مليار بات تايلاندي (1.2 مليار دولار أمريكي). قرب باتايا من الممر الاقتصادي الشرقي ومدينة هواي ياي الذكية أثار المصرفة المبكرة للأراضي، بينما تسعى شيانغ ماي للطلب المدفوع بالتعليم والبدو الرقمي، بمساعدة خط قطار خفيف مخطط بقيمة 30 مليار بات تايلاندي (857 مليون دولار أمريكي). عبر "بقية تايلاند"، المراكز متعددة الوسائط المرتبطة بالتكنولوجيا الزراعية والطاقة المتجددة والتجارة عبر الحدود توسع مجموعة الفرص للمطورين المستعدين لتمييز المنتجات بمحركات الطلب المحلية بدلاً من تكرار تنسيقات الأبراج الشاهقة على نمط بانكوك.

المشهد التنافسي

السوق العقارية التايلاندية مركزة بشكل معتدل. تقود Central Pattana إيرادات القطاع من خلال محفظة من 42 مركز تجاري و17 مركز مجتمعي وأبراج سكنية مرتبطة؛ نموذجها المتكامل دفع قفزة 26% في حجم الأعمال لعام 2023 إلى 1.31 مليار دولار أمريكي ويدعم خط أنابيب إصلاحات التجزئة بقيمة 131 مليون دولار أمريكي. القيادة في الاستدامة - المصدقة من خلال التصنيفات العليا في مؤشرات الحوكمة البيئية والاجتماعية والحوكمة العالمية - تساعد المجموعة على فرض إيجارات متميزة وتأمين معدلات التمويل الأخضر.

تختص WHA Corporation في المناطق الصناعية والأصول اللوجستية المبنية حسب الطلب. جاءت إيرادات 2023 القياسية البالغة 486 مليون دولار أمريكي من مبيعات الأراضي والإيجارات والمرافق، بينما يضع ذراع مركز البيانات المجاور الشركة للطلب المدفوع بالذكاء الاصطناعي. في الخارج، تتوسع WHA في فيتنام لموازنة التعرض والاستحواذ على إعادة توطين سلسلة التوريد من الصين.

تركز Asset World Corp على الضيافة وتجزئة الشوارع الرئيسية. وصل صافي ربح الربع الثاني من عام 2024 إلى 35.6 مليون دولار أمريكي، مع تشغيل REVPAR بنسبة 11% فوق مستويات 2019 مع عودة السياح الأثرياء. المفاهيم الجديدة مثل قاعة طعام Phenix و Pantip Lifestyle Hub تُوضح تحول الإدارة نحو تنسيقات مدفوعة بالتجربة تدعم أوقات الإقامة الأطول ودوران المستأجرين الأعلى. تبقى حواجز الدخول معتدلة: يشكل المطورون الأجانب مشاريع مشتركة أو هياكل الصناديق العقارية لتقاسم المخاطر مع اكتساب خبرة تقسيم المناطق المحلية.

قادة صناعة العقارات التايلاندية

-

Central Pattana Plc.

-

SANSIRI PUBLIC CO.,LTD

-

WHA Corporation PCL

-

AP (Thailand) Public Company Limited

-

Supalai

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: الحكومة توافق على ميزانية بقيمة 1.34 تريليون بات تايلاندي (38.3 مليار دولار أمريكي) لمدينة بانكوك 2 الذكية في هواي ياي، مستهدفة 350,000 مقيم و200,000 وظيفة.

- يناير 2025: مجلس الوزراء يضوء أخضر لـ 223 مشروع نقل لعام 2025 بقيمة 136.49 مليار بات تايلاندي (3.9 مليار دولار أمريكي) و64 مشروعاً لعام 2026 بتكلفة 116.96 مليار بات تايلاندي (3.3 مليار دولار أمريكي)

- يناير 2025: Central Pattana تكشف عن برنامج بقيمة 285 مليون دولار أمريكي لترقية ثلاثة مراكز تجارية رائدة في بانكوك.

- أكتوبر 2024: Central Pattana تفوز بـ 12 جائزة في حفل فريق المؤسسي المستثمر التنفيذي آسيا 2024.

نطاق تقرير السوق العقارية التايلاندية

يشار إلى العقارات على أنها الأرض وأي هياكل أو تحسينات دائمة، سواء كانت طبيعية أو اصطناعية، متعلقة بالعقار، مثل المنزل. تحليل خلفية كامل للسوق العقاري التايلاندي، بما في ذلك تقييم الاقتصاد ومساهمة القطاعات في الاقتصاد، ونظرة عامة على السوق، وتقدير حجم السوق للقطاعات الرئيسية، والاتجاهات الناشئة في قطاعات السوق، وديناميكيات السوق، والاتجاهات الجغرافية، وتأثير كوفيد-19، مغطى في التقرير.

السوق العقاري التايلاندي مقسم حسب النوع (سكني، مكاتب، تجزئة، ضيافة، وصناعي) وحسب المدن الرئيسية (بانكوك، فوكيت، باتايا، شيانغ ماي، هوا هين، وبقية تايلاند). يقدم التقرير أحجام السوق والتوقعات لجميع القطاعات المذكورة أعلاه بمصطلحات القيمة (بالدولار الأمريكي).

| سكني | الشقق السكنية والشقق المملوكة |

| الفيلات والمنازل الأرضية | |

| تجاري | مكاتب |

| تجزئة | |

| لوجستي | |

| أخرى (عقارات صناعية، عقارات ضيافة، إلخ.) |

| مبيعات |

| إيجار |

| الأفراد / الأسر |

| الشركات والمؤسسات الصغيرة والمتوسطة |

| أخرى |

| بانكوك |

| فوكيت |

| باتايا |

| شيانغ ماي |

| بقية تايلاند |

| حسب نوع العقار | سكني | الشقق السكنية والشقق المملوكة |

| الفيلات والمنازل الأرضية | ||

| تجاري | مكاتب | |

| تجزئة | ||

| لوجستي | ||

| أخرى (عقارات صناعية، عقارات ضيافة، إلخ.) | ||

| حسب نموذج العمل | مبيعات | |

| إيجار | ||

| حسب المستخدم النهائي | الأفراد / الأسر | |

| الشركات والمؤسسات الصغيرة والمتوسطة | ||

| أخرى | ||

| حسب المدن الرئيسية | بانكوك | |

| فوكيت | ||

| باتايا | ||

| شيانغ ماي | ||

| بقية تايلاند | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية للسوق العقاري التايلاندي؟

يُقيم القطاع بـ 58.78 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 77.15 مليار دولار أمريكي بحلول عام 2030، نامياً بمعدل نمو سنوي مركب قدره 5.59%.

أي قطاع عقاري يتوسع الأسرع؟

العقارات التجارية - المدفوعة بمراكز البيانات ومنتزهات اللوجستيك ومجمعات الاستخدام المختلط - من المتوقع أن تسجل أعلى معدل نمو سنوي مركب قدره 6.11% خلال الفترة حتى عام 2030.

لماذا فوكيت هي السوق الإقليمي الأسرع نمواً؟

تجاوزت أرقام السياحة 14 مليون زائر في عام 2024، وخط القطار الخفيف المخطط بقيمة مليار دولار أمريكي سيعزز الاتصال، مما يدعم معدل نمو سنوي مركب قدره 7.01% في قيم العقارات.

كيف تدعم السياسات الحكومية نمو السوق؟

خفضت الدولة رسوم نقل الإسكان وخففت قواعد الرهن العقاري المعينة والتزمت بأكثر من 80 مليار دولار أمريكي لبنية النقل التحتية، وكل ذلك يحسن السيولة وإمكانية الوصول.

ما المخاطر التي يمكن أن تبطئ التوسع المستقبلي؟

الديون المرتفعة للأسر والمعروض الزائد الكبير من الشقق السكنية في بانكوك وتأخيرات التخطيط المحتملة تشكل مخاطر سلبية على الاستيعاب ونمو الأسعار.

هل تصبح الأصول الإيجارية أكثر جاذبية للمستثمرين؟

نعم. المحافظ المركزة على الإيجار تستفيد من السياحة الثابتة والتأشيرات الأطول والاهتمام المؤسسي المتزايد، ولهذا السبب من المقرر أن ينمو نموذج الإيجار بمعدل نمو سنوي مركب قدره 6.39% حتى عام 2030.

آخر تحديث للصفحة في: