حجم وحصة سوق أنظمة المعلومات المطارية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

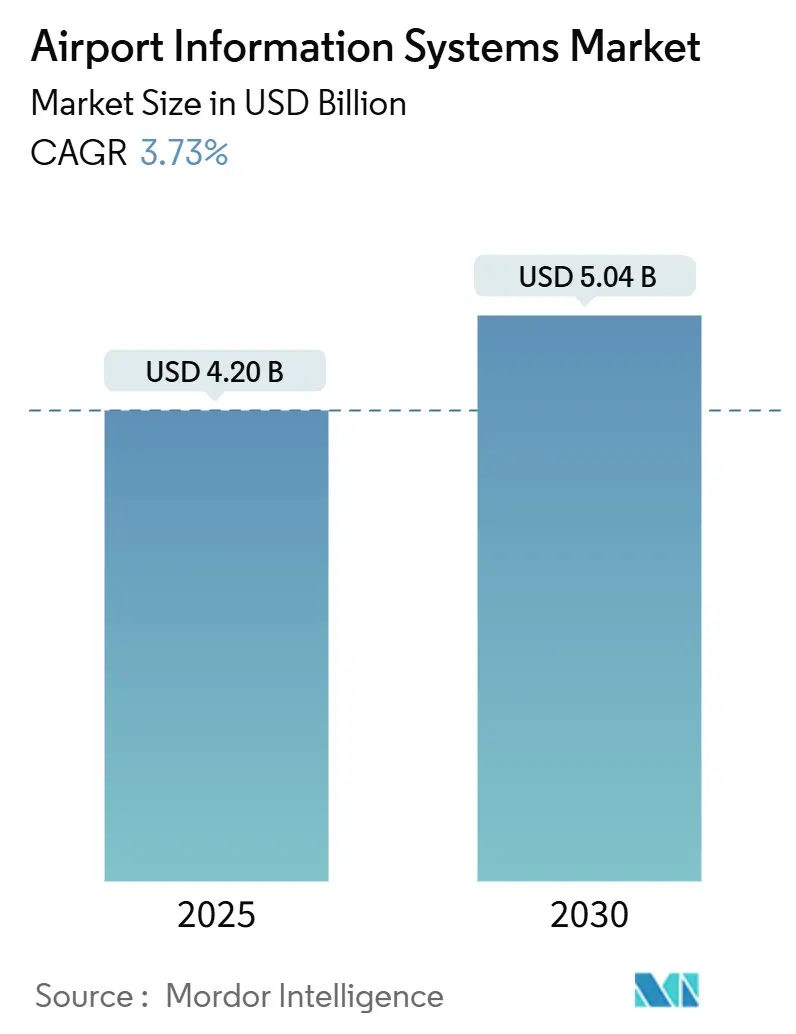

| حجم السوق (2025) | 4.20 مليار دولار أمريكي |

| حجم السوق (2030) | 5.04 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.73% CAGR |

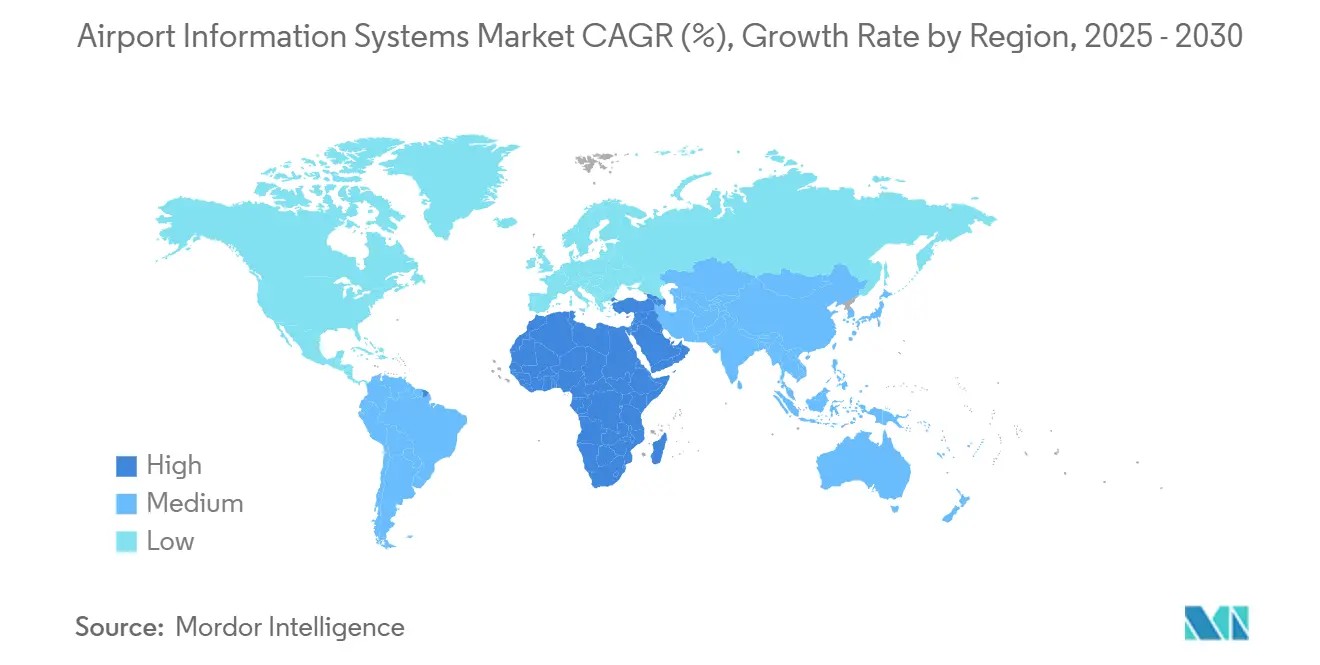

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

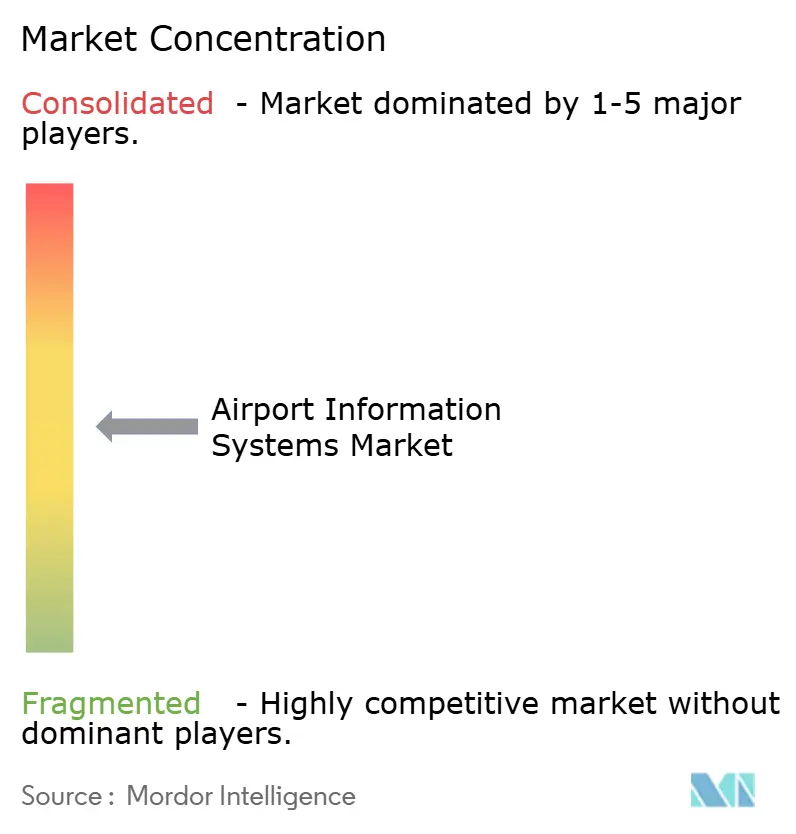

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة المعلومات المطارية من قبل Mordor Intelligence

يُقدر حجم سوق أنظمة المعلومات المطارية بـ 4.20 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.04 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 3.73%. تتعافى أعداد الركاب بعد انكماش حقبة الجائحة، مما يمكن المطارات من توجيه رؤوس الأموال نحو منصات البيانات الحديثة ونقاط التفتيش البيومترية وأدوات اتخاذ القرارات التعاونية بدلاً من التوسعات المادية الكبيرة. تحل البرمجيات السحابية الأصلية محل الأجهزة القديمة المعزولة حيث يسعى المشغلون وراء تفويضات المعالجة الخالية من اللمس والتكامل الأوثق بين وظائف الجانب الجوي والمحطة. تتسارع الإنفاق في المناطق التي تعتبر الطيران رافعة اقتصادية استراتيجية، لا سيما دول الخليج ومراكز جنوب شرق آسيا سريعة النمو. تُوجه المرافق في أمريكا الشمالية وأوروبا ميزانياتها نحو تمديدات دورة الحياة وتقوية الأمن السيبراني. يتركز النشاط التنافسي على عقود البنية التحتية متعددة السنوات التي تربط المطارات بالموردين القادرين على تجميع الشبكات والتحليلات والقياسات البيومترية وأتمتة الأمتعة في حزمة خدمة واحدة.

النقاط الرئيسية للتقرير

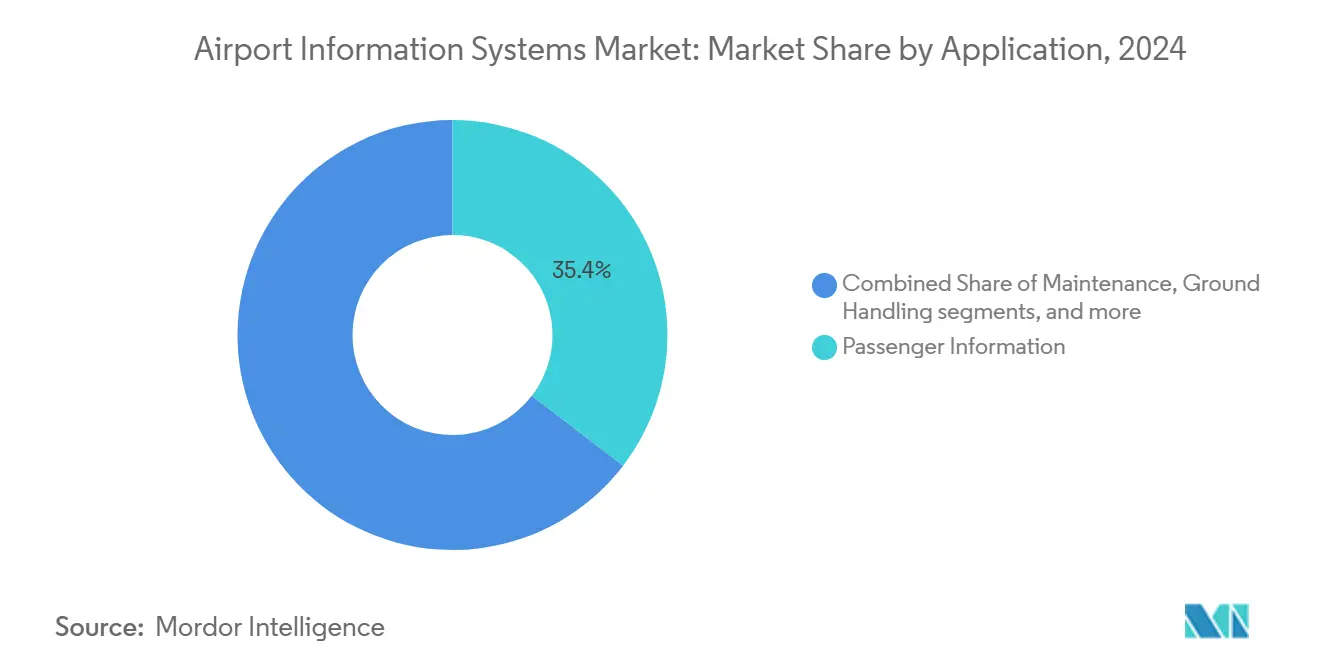

- حسب التطبيق، تصدرت أنظمة معلومات الركاب بحصة إيرادات قدرها 35.41% في عام 2024، بينما من المتوقع أن تتوسع تطبيقات الأمن بمعدل نمو سنوي مركب قدره 5.89% حتى عام 2030.

- حسب منطقة النظام، حملت منصات جانب المحطة 52.78% من حصة سوق أنظمة المعلومات المطارية في عام 2024؛ ومن المتوقع أن تنمو المنصات الجوية بأسرع وتيرة بمعدل نمو سنوي مركب قدره 6.12%.

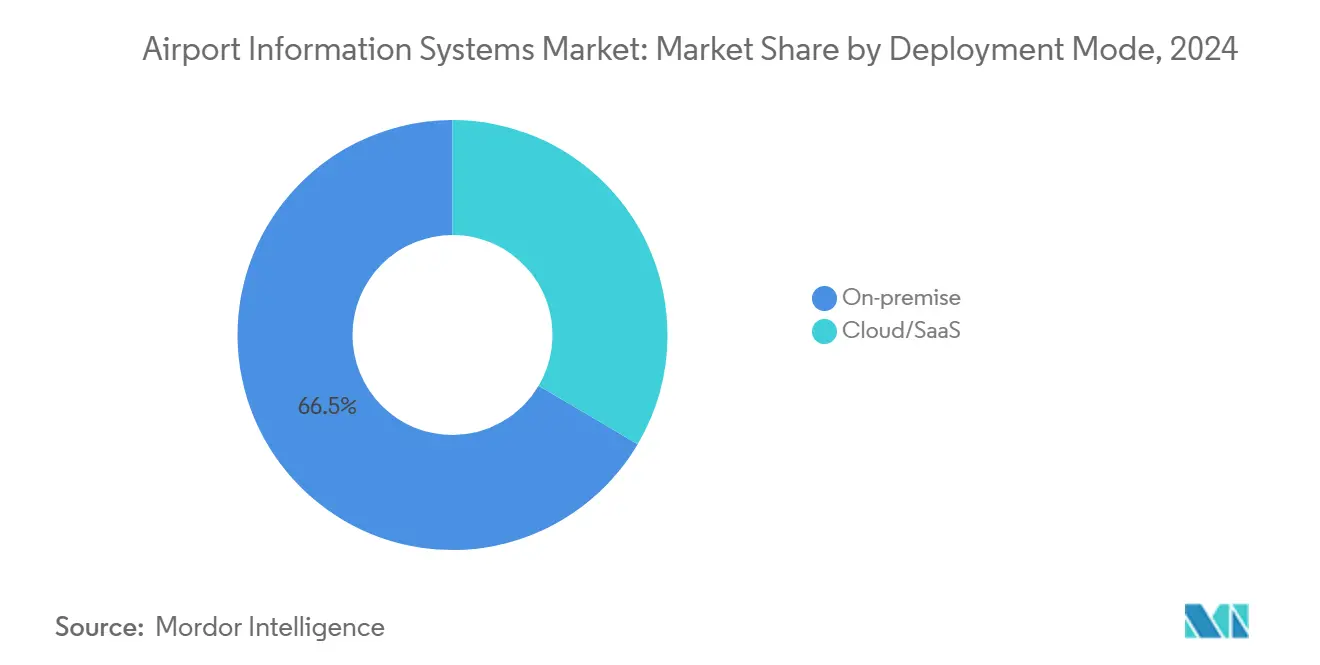

- حسب وضع النشر، استحوذت الحلول المحلية على 66.52% من حجم سوق أنظمة المعلومات المطارية في عام 2024، إلا أن الحلول السحابية/SaaS تنمو بمعدل نمو سنوي مركب قدره 8.22% حتى عام 2030.

- حسب حجم المطار، استحوذت مراكز الفئة أ على 43.12% من الإيرادات في عام 2024، بينما تُظهر مطارات الفئة د أسرع توسع بمعدل نمو سنوي مركب قدره 5.67%.

- حسب الجغرافيا، احتلت منطقة آسيا والمحيط الهادئ 28.90% من الإيرادات في عام 2024؛ ومن المتوقع أن تسجل منطقة الشرق الأوسط وأفريقيا أعلى معدل نمو سنوي مركب قدره 5.30%.

اتجاهات ورؤى سوق أنظمة المعلومات المطارية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الانتعاش والنمو المستدام في حركة الركاب الجوية العالمية | +1.2% | عالمي؛ منطقة آسيا والمحيط الهادئ تقود الانتعاش | متوسط المدى (2-4 سنوات) |

| برامج تحديث وتوسعة المطارات المعجلة | +0.8% | آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| التركيز على تجربة الركاب يقود الخدمة الذاتية والقياسات البيومترية | +0.6% | أمريكا الشمالية والاتحاد الأوروبي أول المتبنين | قصير المدى (≤ 2 سنوات) |

| زيادة اعتماد اتخاذ القرارات التعاوني في المطارات (A-CDM) | +0.4% | أوروبا تقود؛ آسيا والمحيط الهادئ وأمريكا الشمالية تتبع | متوسط المدى (2-4 سنوات) |

| نشر شبكات 5G/الخاصة تُمكن التحليلات في الوقت الفعلي | +0.3% | أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| تفويضات المعالجة الخالية من اللمس المدفوعة بالصحة | +0.2% | دفع تنظيمي عالمي | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

الانتعاش المستدام في حركة الركاب الجوية العالمية

عادت أعداد الركاب إلى مستويات عام 2019 في عدة أسواق محلية كبيرة، مما دفع المطارات إلى إعادة معايرة توقعات مزيج الأساطيل طويلة المدى وخوارزميات تخصيص البوابات وقدرات فرازات الأمتعة. تشير منح البنية التحتية للمطارات من إدارة الطيران الفيدرالية البالغة 289 مليون دولار أمريكي عبر 129 مرفقاً أمريكياً في عام 2024 إلى ثقة السياسة في أن الطلب سيبقى تصاعدياً. بدلاً من العودة إلى توسعات المساحة المربعة، ينفذ المشغلون محركات الطلب التنبئية التي تنقل البوابات والموظفين في الوقت الفعلي، درس مقطر من تقلبات حقبة الجائحة. قلل مجموعة التنبؤ بالذكاء الاصطناعي في مطار بروكسل من مخازن الموارد الاحتياطية مع الحفاظ على أهداف مستوى الخدمة. في منطقة آسيا والمحيط الهادئ، تجاوزت الحركة المحلية الصينية أعلى مستوياتها قبل الجائحة في أواخر عام 2024، مما عجل بطلبيات الجسور الآلية للصعود إلى الطائرة وكاونترات تسجيل الوصول الديناميكية. هذه الأنماط مجتمعة تدفع سوق أنظمة المعلومات المطارية نحو المنصات التي يمكنها مرونة رحلات الركاب ساعة بساعة.

برامج تحديث وتوسعة المطارات المعجلة

ضغطت برامج رؤوس الأموال واسعة النطاق الجداول الزمنية من عقود إلى دورات خطة واحدة حيث تقرن السلطات عمليات إعادة البناء المادية مع التوائم الرقمية الكاملة. تربط مبادرة SMForward بقيمة 1.3 مليار دولار أمريكي في مطار ساكرامنتو الدولي سبعة مشاريع متزامنة على عمود بيانات واحد مجدولة للاكتمال في عام 2028. تستخدم خطة أوهير البالغة 9 مليار دولار أمريكي قاعدة بيانات سحابية مشتركة بحيث يرفع مقاولو الخرسانة ومدمجو الأنظمة وشركات الطيران تحديثات المعالم في الوقت الفعلي تقريباً. وضعت إدارة الطيران الفيدرالية علامة على 51 نظام فرعي لمراقبة الحركة الجوية غير مستدام، مما فتح نوافذ المشتريات المعجلة لحزم التحديث الشاملة. في الخليج، تجمع المملكة العربية السعودية عقود إنشاء المحطات مع التكامل الإجباري لممرات القياسات البيومترية وروبوتات المناولة الأرضية بالذكاء الاصطناعي تحت إرشادات رؤية 2030. ترفع هذه البرامج توقعات الوظائف الأساسية، مما يسحب المطارات الأصغر نحو هياكل مماثلة من خلال شروط المنح الحكومية، ويوسع سوق أنظمة المعلومات المطارية أعمق في المرافق متوسطة الحجم.

التركيز على تجربة الركاب في الخدمة الذاتية والقياسات البيومترية

وجد استطلاع الإياتا لعام 2023 أن 75% من المسافرين يفضلون التحقق البيومتري على جوازات السفر، مشيرين إلى السرعة والراحة. تسمح إدارة أمن المواصلات الآن لرخص القيادة للهواتف المحمولة بتجاوز فحوصات الهوية في 25 مطاراً أمريكياً رئيسياً، مما يُظهر تحولاً تنظيمياً نحو الأوراق الرقمية.[1]إدارة أمن المواصلات، "إدارة أمن المواصلات تختبر التحقق من هوية رخصة القيادة المحمولة،" tsa.gov تعالج أكشاك التعرف على الوجه من NEC في هانيدا 100 راكب في الدقيقة، مما يحرر المساحة المخصصة سابقاً لطوابير متعرجة. تبلغ شركات الطيران عن انخفاضات في الموظفين بنسبة 15-20% في نقاط فحص المستندات اليدوية بعد طرح القياسات البيومترية، مما يعيد توجيه الأفراد إلى أدوار رعاية العملاء عالية القيمة. تحصل المطارات التي تدمج القياسات البيومترية عبر إسقاط الحقائب والأمن ودخول الصالة والصعود على هويات موحدة للمسافرين تغذي تحليلات الولاء ومحركات إضفاء الطابع الشخصي للتسوق المعفى من الرسوم. النتيجة هي عائد إيرادات أقوى لكل راكب، مما يعزز زخم الاستثمار في سوق أنظمة المعلومات المطارية.

زيادة اعتماد اتخاذ القرارات التعاوني في المطارات (A-CDM)

في البداية أفضل ممارسة للاتحاد الأوروبي، أصبح A-CDM معياراً عالمياً للعمليات لأنه يولد "قدرة افتراضية" دون أعمال المدارج كثيفة رأس المال. قلل تحسين باب المغادرة في مطار أوكلاند الدولي من أوقات الانتظار بثماني دقائق، تقريباً فتحة مغادرة طائرة ضيقة الجسم واحدة، مما زاد من أعداد الحركة اليومية في ذروة الذروة. يربط مطار شتوتغارت لوحات معلومات A-CDM الخاصة به بوحدات محاسبة الكربون التي تسجل تقليلات التاكسي مقابل حدود انبعاثات الاتحاد الأوروبي. تعتمد المطارات الأمريكية أطراً مماثلة حيث تفرض إدارة الطيران الفيدرالية مشاركة بيانات حركة السطح من خلال إدارة المعلومات على نطاق النظام (SWIM). يجمع الموردون الآن مسبقاً A-CDM مع إدارة الموارد ومعلومات الطيران ووحدات الفواتير، مما يرفع مجموعات الميزات على مستوى المبتدئين. مع انضمام المزيد من المطارات إلى تبادلات بيانات ANSP الإقليمية، يرى سوق أنظمة المعلومات المطارية طلباً أعلى على واجهات برمجة التطبيقات المفتوحة وقواميس البيانات المشتركة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاستثمار الرأسمالي الكبير وتعقيد التكامل | −0.9% | عالمي؛ أثقل على المطارات الأصغر | طويل المدى (≥ 4 سنوات) |

| المخاوف المتزايدة حول الثغرات الأمنية السيبرانية وخصوصية البيانات | −0.6% | الاتحاد الأوروبي وأمريكا الشمالية مع قواعد صارمة | متوسط المدى (2-4 سنوات) |

| الأنظمة القديمة المملوكة تحد من قابلية التشغيل البيني عبر المنصات | −0.4% | أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| نقص في التحليلات المتقدمة وخبرة تكنولوجيا المعلومات بين مشغلي المطارات | −0.3% | المناطق النامية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاستثمار الرأسمالي الكبير وتعقيد التكامل

غالباً ما تجمع عمليات الإصلاح الشاملة بين ترقيات المدارج والتحديثات الزلزالية وتحديثات تكنولوجيا المعلومات، مما ينتج خرائط واجهة متعددة الطبقات تضخم مخاطر المشروع. تقدر إدارة الطيران الفيدرالية أن عدة عمليات استبدال أتمتة الأبراج يمكن أن تستغرق ثماني سنوات بسبب تحقق من حالات الأمان. تتشابك إعادة بناء المحطة 3 الغربية بقيمة 2.6 مليار دولار أمريكي في مطار سان فرانسيسكو الدولي مع تسلسل الصلب الهيكلي مع خطوط الأساس للأمن السيبراني، مما يُظهر كيف يمكن للمهام غير المتعلقة بتكنولوجيا المعلومات أن تؤخر تحويلات النظام. تفتقر المطارات الصغيرة إلى مهندسي التكامل الداخليين، مما يتركهم معتمدين على موردي الحلول الشاملة الذين قد تتجاوز عروضهم المجمعة حدود الميزانية. لذلك، تؤجل القيود المالية العديد من عمليات النشر حتى تتماشى دورات المنح، مما يبقي أجزاء من سوق أنظمة المعلومات المطارية مقفلة خلف عوائق رأس المال.

المخاوف المتزايدة حول الثغرات الأمنية السيبرانية وخصوصية البيانات

قفزت حوادث الأمن السيبراني في الطيران بنسبة 131% بين عامي 2022 و2023، وتوجت بانقطاع CrowdStrike الذي أجبر على إلغاء 4000 رحلة وخسائر بقيمة 550 مليون دولار أمريكي لشركة طيران واحدة. تجبر قواعد NIS 2 للاتحاد الأوروبي الآن كيانات البنية التحتية الحيوية على تخصيص حوالي 9% من إنفاق تكنولوجيا المعلومات للأمان بحلول عام 2026.[2]وكالة الاتحاد الأوروبي للأمن السيبراني، "توجيه NIS 2: الآثار الميزانية،" enisa.europa.eu يعني الامتثال تقييماً مستمراً للثغرات وتقسيماً لشبكة التكنولوجيا التشغيلية (OT) ومصادقة متعددة العوامل عبر الأنظمة المواجهة للركاب. تحول هذه النفقات الأموال من الابتكار وترفع التكلفة الإجمالية للملكية. يُظهر قرار SITA للتعاون مع Palo Alto Networks كيف يستجيب الموردون من خلال تضمين أطر الأمان في مخططات المنصة. ومع ذلك، ترفع الترخيص المضاف التكاليف قريبة المدى وتعتدل وتيرة توسع سوق أنظمة المعلومات المطارية.

تحليل القطاعات

حسب التطبيق: الأمن يقود النمو وسط التركيز على الركاب

ستتوسع منصات الأمن بمعدل نمو سنوي مركب قدره 5.89% حتى عام 2030 حيث تواجه المطارات التهديدات السيبرانية والمادية المتزايدة. لا تزال تكنولوجيا معلومات الركاب تمثل 35.41% من إيرادات عام 2024، مما يرسخ دورها كعمود فقري يواجه الجمهور لسوق أنظمة المعلومات المطارية. تهيمن بوابات عبور الحدود البيومترية وأنظمة التسلل المحيطية وتحليلات الفيديو المعززة بالذكاء الاصطناعي على الاستثمارات الجديدة، بينما تهاجر شاشات حالة الطيران التقليدية إلى لوحات معلومات سحابية. من المتوقع أن يرتفع حجم سوق أنظمة المعلومات المطارية المخصص لمنصات الأمن بحدة بمجرد أن تصبح هياكل الثقة الصفرية إلزامية تحت اللوائح الأمريكية والأوروبية القادمة.

تتكامل برمجيات المناولة الأرضية مع تغذيات معلومات الركاب لتخفيف فجوات الموظفين، مما يقلل من أوقات الانتقال وسط نقص العمالة المستمر. تكتسب وحدات التمويل والعمليات زخماً من هجرات السحابة التي تضغط دورات توليد التقارير في مراكز مثل Hartsfield-Jackson Atlanta. تنمو تطبيقات الصيانة حيث تحول محركات التحليلات التنبئية مثل Honeywell Ensemble بيانات صحة المحرك إلى أوامر عمل آلية، مما يقلص الوقت المتوقف غير المخطط له.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب منطقة النظام: تكامل المحطة يتسارع

تصدرت مجموعات جانب المحطة سوق أنظمة المعلومات المطارية بإيرادات 52.78% في عام 2024، بفضل الاعتماد الواسع لأكشاك الخدمة الذاتية المشتركة الاستخدام وأنظمة التحكم في المغادرة. ومع ذلك، تتفوق الحلول الجوية بمعدل نمو سنوي مركب قدره 6.12% حيث تعتمد المطارات المقيدة السعة على تغذيات الأبراج البعيدة والمراقبة التعاونية وبحيرات البيانات القابلة للتوجيه.

تتشارك الآن أنظمة عرض معلومات الطيران وقواعد بيانات عمليات المطارات تدفقات في الوقت الفعلي مع وحدات إدارة الموارد الجوية، مما يُمكن تخصيص البوابات المدفوع بالبيانات وتسلسل الدفع للخلف. يستمر اعتماد مجموعة أدوات IATA CUSS في ترسيخ قابلية التشغيل البيني، بينما تشير الأكشاك البيومترية في مطار هانيدا في طوكيو إلى القفزة التالية نحو المحطات الخالية من الطوابير. على الجانب الجوي، خفضت إجراءات وصول نقطة الدمج في مطار لشبونة التأخيرات التراكمية بـ 200000 دقيقة، مما يثبت عائد الاستثمار للتوسع الرقمي بدلاً من المادي.

حسب وضع النشر: تسارع السحابة يحول البنية التحتية

لا تزال المكدسات المحلية تشكل 66.52% من عمليات النشر في عام 2024، مما يعكس الاستثمارات التاريخية وقواعد السيادة. ومع ذلك، تنمو السحابة/SaaS بمعدل نمو سنوي مركب قدره 8.22% حيث يتحول المشغلون نحو نماذج الاشتراك التي تقلل من دورات تحديث الأجهزة. على سبيل المثال، تتشارك الآن 43 مطاراً نرويجياً لأفينور مركزاً سحابياً لأماديوس يدعم الوكلاء المتجولين الذين يؤدون تسجيل الوصول في أي مكان في المحطة.

تنشر المراكز الكبيرة تخطيطات هجينة يقيم فيها الخدمات الحرجة للمهمة - مثل المراقبة وسجلات الأمان - على خوادم محلية مقواة. في الوقت نفسه، تعمل تحليلات الركاب وأدوات إدارة الإيرادات في مراكز بيانات فائقة الحجم. تقوم مرونة هذا النموذج بتحويل معايير المشتريات من علامات أسعار النفقات الرأسمالية نحو التكلفة الإجمالية للملكية واعتماد الأمن السيبراني.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب حجم المطار: المطارات الإقليمية تقود النمو

تستحوذ مراكز الفئة أ على 43.12% من إنفاق عام 2024 بسبب حجم المعاملات العالي واحتياجات التكامل المعقدة. ومع ذلك، تُظهر مطارات الفئة د أسرع معدل نمو سنوي مركب قدره 5.67% بفضل طرح السحابة المبسط ودعم المنح المستهدف. يكتسب حجم سوق أنظمة المعلومات المطارية للمطارات الأصغر زخماً من مجموعة منح إدارة الطيران الفيدرالية البالغة 289 مليون دولار أمريكي، والتي تخصص أموالاً للأبراج الرقمية وإسقاط الحقائب بالخدمة الذاتية ومراقبة مخاطر الحياة البرية الإلكترونية.

تمتد الآن منصة التعرف على الوجه DigiYatra من SITA عبر 40 مرفقاً متوسط الحجم لسلطة المطارات الهندية (AAI)، مما يثبت أن أدوات تدفق الركاب الحديثة يمكن أن تتوسع إلى محطات متوسطة الحجم. في الوقت نفسه، تستفيد مطارات الفئة ب و ج من بحيرات البيانات المشتركة لتحقيق المرونة على مستوى المؤسسة دون تركيبات محلية فريدة، مما يضيق الفجوة التكنولوجية مع المراكز العالمية الضخمة.

تحليل الجغرافيا

تحتفظ منطقة آسيا والمحيط الهادئ بـ 28.90% من الإيرادات في عام 2024، مدفوعة ببرامج الاستثمار السيادي التي تتجاوز 240 مليار دولار أمريكي حتى عام 2035، بما في ذلك المحطة 5 في مطار سنغافورة تشانغي ومشروع لونغ ثان الضخم في فيتنام.[3]مجموعة مطار تشانغي، "نظرة عامة على مشروع المحطة 5،" changiairport.com تدمج هذه البناءات الخضراء الهجرة البيومترية ومعالجة الأمتعة بالذكاء الاصطناعي ومراكز البيانات المدعومة بالطاقة المتجددة من مرحلة المخطط، مما يدمج المرونة الرقمية في توقعات السعة طويلة المدى.

يقود الشرق الأوسط وأفريقيا النمو بمعدل نمو سنوي مركب قدره 5.30%. يستهدف توسع دبي الدولي آل مكتوم البالغ 35 مليار دولار أمريكي 260 مليون راكب سنوياً، بينما تركب أبوظبي إضاءة إرشادية على نطاق المطار ورادارات حركة سطح متقدمة. تقوم رؤية 2030 للمملكة العربية السعودية بتوجيه أموال متعددة المليارات نحو محطات جديدة في الرياض ونيوم. ونتيجة لذلك، ينحرف سوق أنظمة المعلومات المطارية في الخليج نحو عقود متكاملة كبيرة تجمع روبوتات الأمتعة ومراكز القيادة المدفوعة بالذكاء الاصطناعي وممرات مراقبة الحدود البيومترية.

تستثمر أمريكا الشمالية في تمديد العمر والتحديثات الرقمية للأصول المتقادمة. يُظهر تحليل إدارة الطيران الفيدرالية أن 37% من 138 نظام برج غير مستدامة، مما يفتح شرائح التحديث بمليارات الدولارات المخصصة لمراقبة الهندسة المعمارية المفتوحة ووحدات البرج الافتراضي. يدير كل من أوهير ودالاس فورت وورث مشاريع بقيمة 9 مليار دولار أمريكي تربط عمليات الإصلاح الخرسانية مع تحليلات السحابة. تُوحد أوروبا على نظام الدخول/الخروج (EES)، مما يدفع إلى اعتماد سريع لأكشاك التسجيل البيومتري وبوابات جوازات السفر الإلكترونية الآلية للامتثال للوائح الاتحاد الأوروبي الشاملة. تعتمد أمريكا الجنوبية نهجاً تدريجياً: تركب أهم خمسة مطارات في البرازيل تتبع الأمتعة بـ RFID ووحدات إسقاط الحقائب الذاتية للتعامل مع انتعاش الحركة المرتبط بازدهار السياحة المحلية.

المشهد التنافسي

يُظهر سوق أنظمة المعلومات المطارية تفكك متوسط: حفنة من الموردين الشاملين تستحوذ على شريحة كبيرة، لكن العشرات من اللاعبين المتخصصين يوردون وحدات متخصصة أو دعم إقليمي. تحافظ SITA على أوسع انتشار من خلال عقود الشبكات والأمتعة ومعالجة الركاب متعددة السنوات، مثل التمديد الحالي لخمس سنوات في هيثرو.[4]SITA، "هيثرو تمدد عقد الشبكة،" sita.aero تؤمن تاليس وكولينز الطيران مشاريع المطارات المرتبطة بالطيران التي توحد إدارة حركة الطيران الجوية مع أمان جانب المحطة، مستفيدة من محافظ أجهزة الاستشعار الداخلية.

تحدد الشراكات الاستراتيجية خرائط طريق المنتج. تجمع SITA و IDEMIA بين الرؤية الحاسوبية وإدارة الهوية لخلق تدفقات أمتعة خالية من اللمس، بينما يدعم مكدس IBM Watson X AI هندسة الرياض إير الرقمية الأصلية قبل ظهورها في عام 2025. تتماشى هونيويل مع NXP Semiconductors لدمج أجهزة حافة المطار مع بيانات قمرة القيادة المستقلة، مما يضع موقع لبنى التحتية لحركة الطيران المتقدمة. يبرز التخصص في الأمن السيبراني كمُمير: تتعاون الشركات المتخصصة مع مدمجي المطارات المتخصصين لاعتماد جدران الحماية للتكنولوجيا التشغيلية ضد معايير أمان الطيران الصارمة.

ينتقل التسعير نحو نماذج قائمة على النتائج حيث يضمن الموردون تحسينات الإنتاجية أو مكاسب استخدام الأصول. يكافئ هذا الاتجاه الموردين القادرين على مراقبة مؤشرات الأداء الرئيسية المباشرة من خلال التحليلات المدمجة، مما يعمق لزوجة الحساب ويرفع تكاليف التبديل.

رواد صناعة أنظمة المعلومات المطارية

-

SITA

-

شركة Honeywell الدولية

-

مجموعة THALES

-

شركة Indra Sistemas, S.A.

-

شركة Amadeus IT Group, S.A.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: أعلنت SITA وPalo Alto Networks عن شراكة لتقوية تطبيقات المطارات ضد التهديدات السيبرانية المتزايدة.

- نوفمبر 2024: تشارك مطار تايبيه تاويوان الدولي (TPE) في تايوان مع SITA، مزود تكنولوجيا النقل الجوي، لتنفيذ حلول أكشاك تسجيل الوصول وتحديث أنظمة معالجة الركاب وتعزيز تجربة المطار.

- يوليو 2024: وقعت SITA اتفاقية تمديد لخمس سنوات مع مطار هيثرو للحفاظ على وتعزيز البنية التحتية للشبكة في المطار. تشمل الاتفاقية تقديم خدمات الشبكة والاتصالات والاتصال وتنفيذ حلول جديدة لأعمال هيثرو.

نطاق تقرير سوق أنظمة المعلومات المطارية العالمي

يتكون نظام معلومات المطار من مجموعة من الوحدات المتكاملة في برمجيات إدارة المطار التي تسهل الجوانب التشغيلية للمطار.

يتم تقسيم سوق أنظمة المعلومات المطارية حسب التطبيق والنوع والجغرافيا. حسب التطبيق، ينقسم السوق إلى الصيانة والمناولة الأرضية والتمويل والعمليات والأمن ومعلومات الركاب. حسب النوع، ينقسم السوق إلى الجانب الجوي وجانب المحطة. تشمل العمليات الجوية إدارة حركة الطيران وصيانة الطائرات وموقف الطائرات، بينما تشمل عمليات جانب المحطة مناولة الأمتعة وأنظمة تسجيل الوصول، إلخ. يغطي التقرير أيضاً أحجام السوق والتوقعات لسوق أنظمة المعلومات المطارية في 18 دولة عبر المناطق الرئيسية. لكل قطاع، تم تحديد حجم السوق والتوقعات بناءً على القيمة (دولار أمريكي).

| الصيانة |

| المناولة الأرضية |

| التمويل والعمليات |

| الأمن |

| معلومات الركاب |

| الأنظمة الجوية | أنظمة عرض معلومات الطيران (FIDS) |

| قاعدة بيانات عمليات المطار (AODB) | |

| أنظمة إدارة الموارد (RMS) | |

| تكامل إدارة حركة الطيران (ATM) | |

| أنظمة جانب المحطة | أنظمة التحكم في المغادرة (DCS) |

| معالجة الركاب للاستخدام المشترك (CUPPS/CUTE) | |

| أكشاك الخدمة الذاتية واللافتات الرقمية |

| محلي |

| سحابي/SaaS |

| الفئة أ |

| الفئة ب |

| الفئة ج |

| الفئة د |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب التطبيق | الصيانة | ||

| المناولة الأرضية | |||

| التمويل والعمليات | |||

| الأمن | |||

| معلومات الركاب | |||

| حسب منطقة النظام | الأنظمة الجوية | أنظمة عرض معلومات الطيران (FIDS) | |

| قاعدة بيانات عمليات المطار (AODB) | |||

| أنظمة إدارة الموارد (RMS) | |||

| تكامل إدارة حركة الطيران (ATM) | |||

| أنظمة جانب المحطة | أنظمة التحكم في المغادرة (DCS) | ||

| معالجة الركاب للاستخدام المشترك (CUPPS/CUTE) | |||

| أكشاك الخدمة الذاتية واللافتات الرقمية | |||

| حسب وضع النشر | محلي | ||

| سحابي/SaaS | |||

| حسب حجم المطار | الفئة أ | ||

| الفئة ب | |||

| الفئة ج | |||

| الفئة د | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو معدل النمو المتوقع لسوق أنظمة المعلومات المطارية حتى عام 2030؟

يُقدر سوق أنظمة المعلومات المطارية بـ 4.20 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.04 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 3.73%.

أي قطاع تطبيق ينمو بأسرع وتيرة؟

تقود منصات الأمن النمو بمعدل نمو سنوي مركب قدره 5.89% حيث تعطي المطارات الأولوية للمرونة السيبرانية وضوابط المحيط البيومتري.

لماذا تكتسب عمليات النشر السحابية زخماً في تكنولوجيا معلومات المطارات؟

تنمو حلول السحابة/SaaS بمعدل نمو سنوي مركب قدره 8.22% لأنها تقلل من دورات تحديث الأجهزة وتُمكن التحليلات التنبئية وتدعم التوحيد متعدد المطارات دون نفقات رأسمالية كبيرة.

أي منطقة ستشهد أعلى نمو حتى عام 2030؟

من المقرر أن تسجل منطقة الشرق الأوسط وأفريقيا معدل نمو سنوي مركب قدره 5.30% بفضل المشاريع الضخمة مثل توسع دبي الدولي آل مكتوم واستثمارات رؤية 2030 للمملكة العربية السعودية.

كيف تعتمد المطارات الأصغر أنظمة المعلومات المتقدمة؟

تستفيد مطارات الفئة د من المنح الفيدرالية والمنصات السحابية لنشر التعرف على الوجه والأبراج الرقمية وأتمتة الأمتعة، محققة معدل نمو سنوي مركب قدره 5.67% يتفوق على المراكز الأكبر.

ما الذي يدفع شراكات الموردين في هذا السوق؟

تطلب المطارات حلولاً متكاملة قائمة على النتائج تجمع الشبكات والقياسات البيومترية والتحليلات والأمن السيبراني، مما يدفع تعاونات مثل SITA-IDEMIA لتصوير الأمتعة برؤية الكمبيوتر وIBM-الرياض إير للعمليات المدعومة بالذكاء الاصطناعي.

آخر تحديث للصفحة في: