حجم وحصة سوق تقنيات المطارات المتقدمة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 29.36 مليار دولار أمريكي |

| حجم السوق (2030) | 36.97 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.72% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تقنيات المطارات المتقدمة من قبل مورودر إنتليجنس

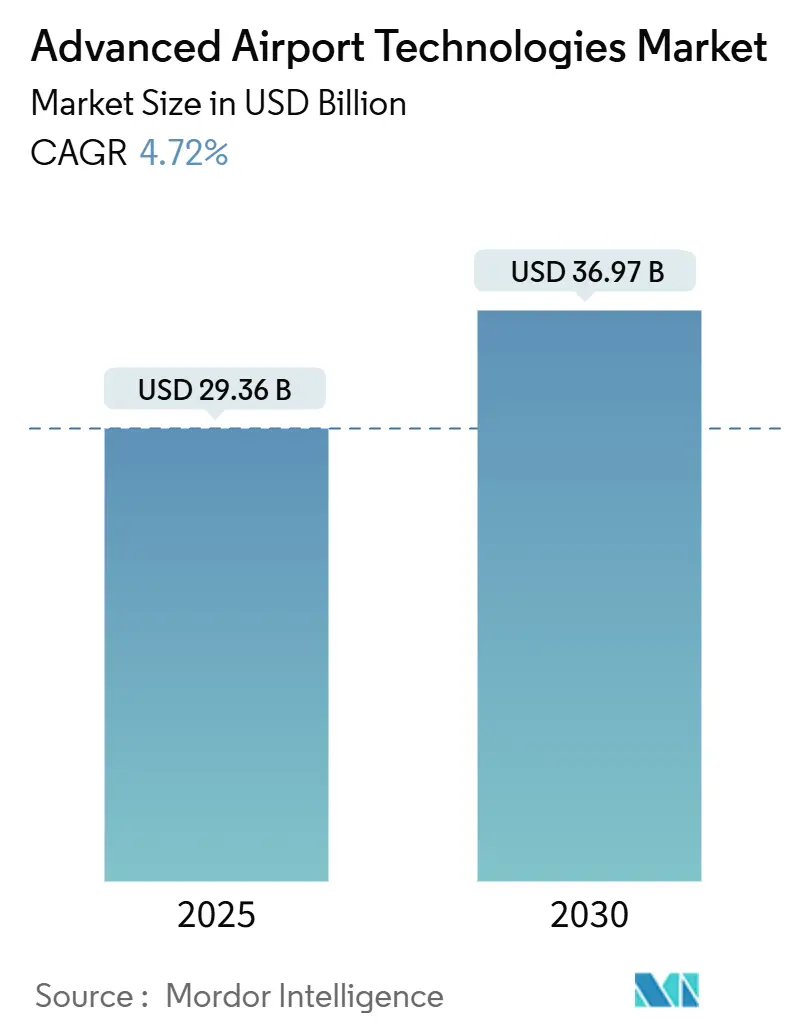

يقف سوق تقنيات المطارات المتقدمة عند 29.36 مليار دولار أمريكي في عام 2025، وتشير التوقعات إلى التوسع إلى 36.97 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 4.72%. يواصل التعافي القوي لحركة المسافرين وترقيات الأمان الإلزامية وإنفاق التحول الرقمي رسو قرارات الشراء. تفضل المطارات عمليات النشر التي تزيد الإنتاجية وتخفض تكاليف التشغيل، مما يمنح منصات الأمان والفحص قاعدة إيرادات مستقرة، بينما تولّد المنصات السحابية والمقاييس الحيوية أشد منحنيات النمو انحداراً. تعتمد المرافق الإقليمية المقيدة بالميزانية على نماذج SaaS وتمويل البائعين، بينما تقوم مطارات المحاور بتحديث الأنظمة القديمة لتلبية أهداف الاستدامة والمرونة. تبقى الديناميكيات التنافسية معتدلة، مع استحواذ التجمعات المتنوعة على المبتكرين المتخصصين لضمان خبرة الذكاء الاصطناعي والأتمتة.

النقاط الرئيسية للتقرير

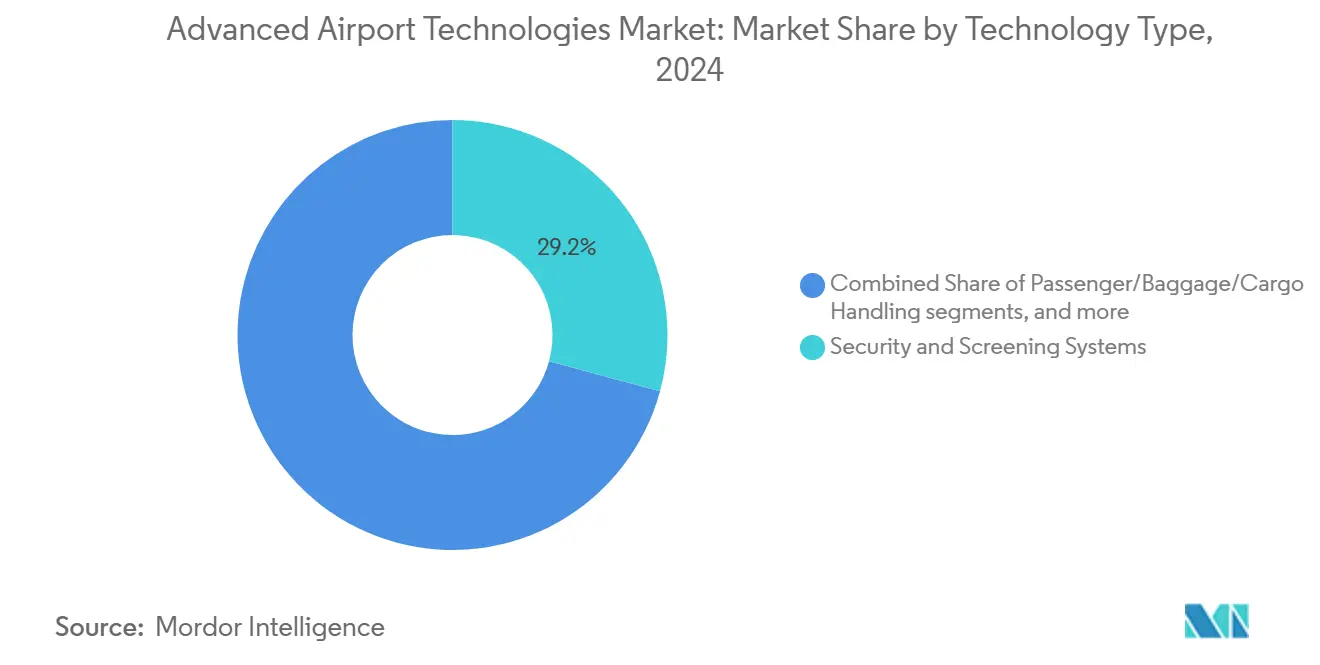

- حسب نوع التقنية، تصدرت أنظمة الأمان والفحص بـ29.21% من حصة سوق تقنيات المطارات المتقدمة في عام 2024؛ ومن المتوقع أن يحقق التعريف الحيوي للمسافرين معدل نمو سنوي مركب 6.25% حتى عام 2030.

- حسب منطقة التشغيل، سيطرت أنظمة جانب المحطة على 44.19% من الإيرادات في عام 2024، بينما تتقدم حلول الجانب الجوي بمعدل نمو سنوي مركب 5.84% إلى عام 2030.

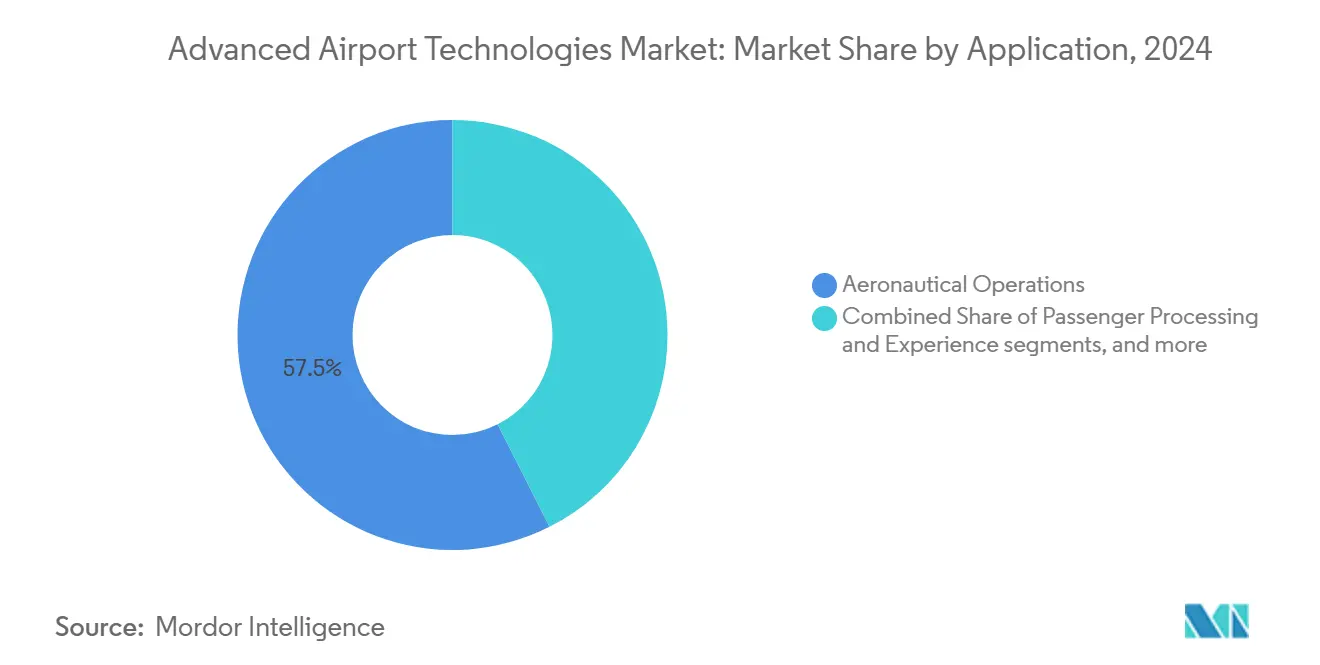

- حسب التطبيق، احتلت العمليات الطيرانية 57.45% من حصة سوق تقنيات المطارات المتقدمة في عام 2024؛ ستتسارع منصات التجارة الذكية وغير الطيرانية بمعدل نمو سنوي مركب 6.12% إلى عام 2030.

- حسب حجم المطار، استحوذت محاور الفئة أ (أكثر من 25 مليون مسافر سنوياً) على 35.79% من حجم سوق تقنيات المطارات المتقدمة في عام 2024؛ تتوسع المطارات الصغيرة والإقليمية (أقل من 5 مليون مسافر سنوياً) بمعدل نمو سنوي مركب 6.33% حتى عام 2030.

- حسب نمط النشر، احتفظت الأنظمة المحلية بـ57.32% من الإنفاق في عام 2024، ومع ذلك تنمو العروض السحابية وSaaS بمعدل نمو سنوي مركب 5.88% إلى عام 2030.

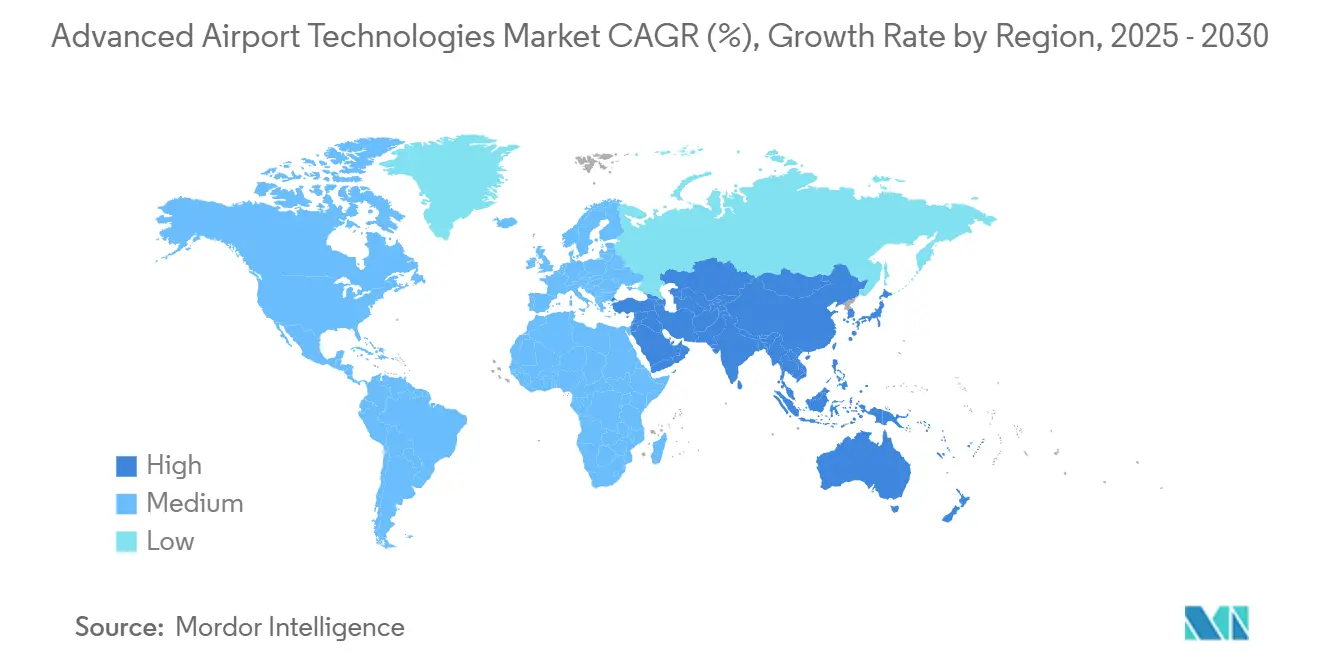

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 34.58% من حصة السوق في عام 2024، ومع ذلك تُظهر آسيا والمحيط الهادئ أسرع نمو بمعدل نمو سنوي مركب 7.15% إلى عام 2030.

اتجاهات ورؤى سوق تقنيات المطارات المتقدمة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد أحجام المسافرين جواً ومشاريع المطارات الجديدة | +1.2% | عالمي، أقوى تأثير في آسيا والمحيط الهادئ والشرق الأوسط | متوسط المدى (2-4 سنوات) |

| تفويضات أمان الطيران العالمية الصارمة (ICAO، TSA، EASA) | +0.9% | عالمي، تأثير فوري في أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتان) |

| انتشار المقاييس الحيوية السريع لرحلة المسافر السلسة | +0.8% | أمريكا الشمالية والاتحاد الأوروبي رائدان، آسيا والمحيط الهادئ تتسارع | متوسط المدى (2-4 سنوات) |

| الطلب على البيانات الفورية لتقليل أوقات التحول | +0.6% | عالمي، اعتماد مبكر في مطارات المحاور الرئيسية | قصير المدى (≤ سنتان) |

| اعتماد التوأم الرقمي للعمليات عن بُعد والصيانة التنبؤية | +0.4% | أمريكا الشمالية والاتحاد الأوروبي محوريان، انتشار إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| تمويل المطارات المرتبط بـESG يفضل التقنية منخفضة الكربون | +0.3% | أوروبا رائدة، أمريكا الشمالية وآسيا والمحيط الهادئ تتبعان | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد أحجام المسافرين جواً ومشاريع المطارات الجديدة

وفقاً لـACI-World، تجاوزت حركة المسافرين العالمية مستويات ما قبل الجائحة في عام 2024 ووصلت إلى 9.4 مليار رحلة، مما ولّد احتياجات طاقة عاجلة. تدمج المشاريع الضخمة مثل محطة شانغي الخامسة في سنغافورة، المطلقة في مايو 2025، تدفقات الأمتعة الآلية وضوابط المباني الذكية والطاقة الشمسية من اليوم الأول.[1]Singapore Press Holdings, "Changi Terminal 5 Ground-breaking," straitstimes.com يتيح هذا التكامل في مرحلة التصميم للمشغلين تجاوز التحديثات المكلفة ويرفع توقعات التقنية الأساسية لكل توسع لاحق. تمول حكومات الأسواق الناشئة بناءات مماثلة، مما يدفع سوق تقنيات المطارات المتقدمة نحو منصات متكاملة وجاهزة للسحابة تتوسع مع حركة المرور.

تفويضات أمان الطيران العالمية الصارمة (ICAO، TSA، EASA)

الموعد النهائي للتصوير المقطعي المحوسب للاتحاد الأوروبي وخطة رأس المال لـTSA حتى عام 2029 يؤمنان شراء معدات الفحص المتقدمة. أقرّ أسبوع الأمان لـICAO لعام 2024 اكتشاف التهديدات المعزز بالذكاء الاصطناعي، مما خلق دليل عمل مشترك عبر الولايات القضائية. تخفض القواعد المنسقة تكاليف التخصيص وتوسع الحجوم القابلة للوصول وتشجع الشراء بالجملة، مما يرفع سوق تقنيات المطارات المتقدمة في كل منطقة. ومع ذلك، تواجه المطارات الأصغر ضغط الجدول الزمني، مما يسرّع الشراكات مع بائعي المعدات الذين يقدمون نماذج الدفع حسب الاستخدام.

انتشار المقاييس الحيوية السريع لرحلة المسافر السلسة

تعمل ممرات التعرف على الوجه في أكثر من 400 مطار أمريكي، و79% من المسافرين يؤيدون استخدامها.[2]Phocuswire, "Traveler Attitudes Toward Biometric ID," phocuswire.com تربط المطارات نقاط التفتيش الحيوية بمنصات ولاء التجارة، محولةً الطوابير الأقصر إلى إنفاق إضافي. يُظهر تجريب veriScan من BigBear.ai في دنفر وانتشار الهوية الرقمية من دلتا في سالت ليك سيتي انخفاض أوقات الانتظار وعوائد امتياز أعلى. مع تخطيط أكثر من 50% من المطارات لعمليات النشر بحلول عام 2026، يتوقع سوق تقنيات المطارات المتقدمة أن تتحول المقاييس الحيوية من حالة تجريبية إلى متطلب أساسي.

الطلب على البيانات الفورية لتقليل أوقات التحول

قلّصت مجموعة إدارة المطار الشاملة في مطارات كوبنهاغن متوسط تأخير المغادرة بـ6.5 دقائق، موفرةً 540,582 دولار أمريكي في ستة أشهر.[3]Regional Gateway, "Copenhagen Airport and Assaia Launch TAM Solution," regionalgateway.netيقدم ApronAI المدفوع بالذكاء الاصطناعي تنبيهات تنبؤية تسمح بدورة طائرة إضافية لكل بوابة يومياً، مترجمةً إلى إيرادات وانخفاض الكربون. تعزز شبكات 5G الخاصة الكفاءة المكانية بنسبة تصل إلى 50%، بينما تخفض مركبات الدفع الخلفي المستقلة تأخيرات التاكسي بـ70%. تدعم مثل هذه العوائد القابلة للقياس حالات رأس المال، مما يدفع سوق تقنيات المطارات المتقدمة نحو استثمارات تركز على البيانات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع النفقات الرأسمالية وفترات الاسترداد الطويلة | -0.8% | عالمي، أقوى تأثير على المطارات الأصغر | متوسط المدى (2-4 سنوات) |

| تصاعد مخاطر الأمن السيبراني وخصوصية البيانات | -0.6% | عالمي، قلق متزايد في أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتان) |

| تعقيد تكامل تقنية المعلومات القديمة | -0.4% | أمريكا الشمالية وأوروبا بشكل أساسي، تأثير محدود في الأسواق الجديدة | متوسط المدى (2-4 سنوات) |

| عقد موافقة المسافرين للمقاييس الحيوية | -0.2% | أوروبا والأسواق المهتمة بالخصوصية | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

ارتفاع النفقات الرأسمالية وفترات الاسترداد الطويلة

تبقى الإيرادات في العديد من المطارات تحت ذروة عام 2019، مما يشد الميزانيات التقديرية. تكافح مرافق الفئة ج لتمويل ماسحات التصوير المقطعي المحوسب التي تتجاوز 3 مليون دولار أمريكي لكل ممر، مما يبطئ الانتشار. تخفف سندات ESG وعقود المطار كخدمة النفقات المقدمة، كما يُوضح مسار التمويل المحايد للكربون في مطار فيينا. ومع ذلك، تهدئ آفاق الاسترداد الممتدة سوق تقنيات المطارات المتقدمة، خاصة حيث لا يمكن رفع رسوم الخدمة.

تصاعد مخاطر الأمن السيبراني وخصوصية البيانات

صنّفت المطارات الأمن السيبراني كالتركيز الأول في تقنية المعلومات لـ73% من المستجيبين في عام 2025، ومع ذلك تمدد نقص المهارات جداول النشر الزمنية.[4]SITA, "SITA Acquires CCM to Integrate Technology with Design," airport-technology.com تسلط هجمات برامج الفدية على أنظمة التحكم بمعالجة الأمتعة الضوء على التعرض التشغيلي. تفرض قوانين الخصوصية مثل قانون حماية خصوصية المسافر الأمريكي تفويضات الاشتراك والحذف، مما يضيف تعقيد التكامل. تقلّم تكاليف الامتثال النمو من صناعة تقنيات المطارات المتقدمة حتى تنضج الأطر المعيارية.

تحليل القطاعات

حسب نوع التقنية: هيمنة الأمان وسط اضطراب المقاييس الحيوية

شكّلت أنظمة الأمان والفحص 29.21% من حصة سوق تقنيات المطارات المتقدمة في عام 2024، مدعومة بتفويضات التصوير المقطعي المحوسب على مستوى الاتحاد الأوروبي التي تضمن وضع المعدات. يوفر هذا القطاع إيرادات خدمة متكررة موثوقة ودورات استبدال تستقر خطوط أنابيب البائعين. وصل حجم سوق تقنيات المطارات المتقدمة للأمان والفحص إلى 8.8 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يحقق مكاسب أرقام فردية متوسطة حتى عام 2030.

رغم صغرها في عام 2025، توسعت منصات التعريف الحيوي للمسافرين بمعدل نمو سنوي مركب 6.25% حيث تربط المطارات الهوية السلسة بمعدلات تحويل معفاة من الرسوم. تجذب الحلول المختلطة التي تدمج المقاييس الحيوية مع تحليلات اكتشاف التهديدات عقوداً مجمعة، مما يدفع موردي الأشعة السينية المستقرين نحو شراكات البرمجيات. أيضاً برامج إدارة الأمتعة والشحن وتدفق المسافرين، التي تدمج التحليلات في تدفقات العمل التي كانت للأجهزة فقط، تمتطي نفس موجة الاعتماد. كما تعيد كهربة مناولة الأرض تشكيل المشتريات؛ هدف مطار شينزن لمركبات الطاقة الجديدة 100% يشير إلى أن الأهداف البيئية تؤثر الآن على أوراق المواصفات.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متوفرة عند شراء التقرير

حسب منطقة التشغيل: كفاءة المحطة مقابل ابتكار الجانب الجوي

مثّلت أنظمة جانب المحطة 44.19% من حجم سوق تقنيات المطارات المتقدمة في عام 2024، عاكسةً نقاط اللمس المركزة للمسافرين. تقدم المقاييس الحيوية لنقاط التفتيش واللافتات الرقمية وبرامج التجارة الذكية الإنتاجية والإيرادات المساعدة، مما يجعل المحطات الأولوية الاستثمارية الأولى.

التطبيقات الجانبية الجوية، رغم صغرها، سجلت معدل نمو سنوي مركب 5.84% وتتكامل بشكل متزايد مع منصات المحطة عبر التوائم الرقمية. يوفر نظام سلامة المدرج السحابي من ساب في ناشفيل تنبيهات فورية تماشياً مع أهداف الوعي السطحي لـFAA.[5]Saab AB, "Cloud-Based Runway Safety System Operational at Nashville," saab.com تتضخم مكاسب الجانب الجوي بتخصيص البوابة المدفوع بالذكاء الاصطناعي الذي يقلّم أوقات التاكسي، خافضاً انبعاثات النطاق 1. أنظمة التنقل البرية، متضمنةً PARCS الذكية للوقوف المثبتة في تشارلستون، تفتح استثمار الميل الأخير والتقاط البيانات، مكملةً منصات المطار الشاملة.

حسب التطبيق: تصدر العمليات الطيرانية موجة التجارة الذكية

تسيطر العمليات الطيرانية وATC/ATM على حصة 57.45%، عاكسةً إنفاق السلامة الإلزامي وانتشار برنامج NextGen. من المتوقع أن يصل حجم سوق تقنيات المطارات المتقدمة لقطاع التطبيق هذا إلى 22 مليار دولار أمريكي بحلول عام 2030، نامياً مع ميزانية FAA الأمريكية البالغة 16.5 مليار دولار أمريكي لتحديث النظام.

سجلت منصات التجارة الذكية وغير الطيرانية معدل نمو سنوي مركب 6.12% حيث تتحول المطارات نحو الدخل المتنوع. تسمح تحليلات الموقع الفوري لأصحاب الامتيازات بتخصيص العروض، مما يعزز الإنفاق لكل مسافر. تتطفّل أدوات معالجة المسافرين على ممرات المقاييس الحيوية، وتستغل برامج إدارة الأصول مستشعرات إنترنت الأشياء للتنبؤ باحتياجات الصيانة، متماشيةً مع التوظيف الضئيل.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متوفرة عند شراء التقرير

حسب حجم/فئة المطار: إنفاق المحاور مقابل النمو الإقليمي

مثّلت محاور الفئة أ (أكثر من 25 مليون مسافر سنوياً) 35.79% من حجم سوق تقنيات المطارات المتقدمة في عام 2024، مستفيدةً من التدفقات النقدية لاعتماد منصات تنسيق الذكاء الاصطناعي. تعمل هذه المطارات كأرض إثبات للمقاييس الحيوية والتوائم الرقمية قبل التوسع إلى المصب.

تحقق المطارات الصغيرة والإقليمية (أقل من 5 مليون مسافر سنوياً) معدل نمو سنوي مركب 6.33% حتى عام 2030، مدفوعةً بالمنح الحكومية والاشتراكات السحابية التي تتجاوز استثمار تقنية المعلومات في الموقع. يُمثل نظام الوقوف الذكي في مكجي تايسون، المفعّل خلال ثلاثة أيام، مشاريع التحول السريع التي تعزز الخدمة دون رأسمال واسع. توازن المطارات المتوسطة القيود بإعطاء الأولوية للوحات التحكم الموحدة على حلول النقاط المتناثرة.

حسب نمط النشر: تسارع تحول السحابة

احتفظت الهياكل المحلية بـ57.32% من الإنفاق في عام 2024، مدفوعةً بمتطلبات التحكم الصارمة. ومع ذلك تنمو حلول السحابة وSaaS بمعدل نمو سنوي مركب 5.88%، مساعدةً بأطر الامتثال المركزة على الطيران. ترتفع حصة سوق تقنيات المطارات المتقدمة للنماذج السحابية بشدة في المناطق التي تبني محطات جديدة خالية من المكدسات القديمة.

ستكسب النماذج المختلطة حظوةً حيث تحول المطارات التحليلات وواجهات المسافرين خارج الموقع بينما تحتفظ بوظائف القيادة الحاسمة في المكان. يؤكد استحواذ SITA على CCM لمزج التصميم وتقنية السحابة تقارب البائعين نحو عروض "المطار في صندوق".

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ34.58% من إيرادات عام 2024، مدعومةً بخطة رأس المال متعددة السنوات لـTSA التي تُعطي الأولوية للمقاييس الحيوية وأنظمة التدقيق. تقود مطارات المحاور الأمريكية تجارب الهوية بدون احتكاك، ودفعة فانكوفر للابتكار الرقمي تُظهر زخماً مماثلاً. ومع ذلك، يهدئ التشبع النمو إلى أرقام فردية منخفضة. تستفيد مطارات كندا من صناديق مرونة المناخ للتحديثات الموفرة للطاقة، مسرّعةً الإضاءة LED وأساطيل الأرض المكهربة.

تحافظ أوروبا على طلب كبير من خلال التنظيم المنسق وضرورات ESG. يؤمن تفويض ماسح التصوير المقطعي المحوسب للاتحاد الأوروبي التركيبات الجديدة، بينما توجه خارطة طريق فيينا للصفر الصافي الإنفاق إلى الطاقة الكهروضوئية ومعدات الخدمة الأرضية الكهربائية. ارتفعت حركة المسافرين 9% سنوياً في النصف الأول من عام 2024، ومع ذلك 47% من المطارات تبقى تحت مستويات 2019، مسلطةً الضوء على التعافي غير المتساوي. يدفع التمويل المرتبط بالاستدامة وقوانين البنية التحتية Fit-for-55 التحول إلى الأصول الجاهزة للشبكة الذكية.

آسيا والمحيط الهادئ هي المسرح الأسرع نمواً بمعدل نمو سنوي مركب 7.15%، نشطةً بـ174 مليون مسافر في الهند عام 2024 ومحفظة ضخمة من المطارات الجديدة. يدمج بناء محطة شانغي الخامسة البالغ 3.5 مليار دولار أمريكي الروبوتات والذكاء الاصطناعي، واضعاً معياراً إقليمياً. يهدف إنتشون إلى كهرباء متجددة 100% بحلول عام 2040، معززاً طلبات أنظمة إدارة الطاقة الذكية. توسعات الصين متعددة المدن والتزامات كوريا الجنوبية بـRE100 تضخم الفرصة، جاعلةً المنطقة محور سوق تقنيات المطارات المتقدمة حتى عام 2030.

المشهد التنافسي

تسيطر اللاعبون الراسخون متعددو الصناعات مثل شركة هانيويل الدولية وشركة سيسكو سيستمز ومجموعة طاليس ومجموعة أماديوس للتكنولوجيا وشركة سيمنز وSITA على علاقات البوابة والمحافظ الواسعة، مما يسمح بالبيع المتقاطع عبر طبقات الأمان والاتصالات وأتمتة المباني. شهد عام 2025 التوحيد: انتقلت فاندرلاند للاستحواذ على سيمنز لوجيستيكس لضمان أتمتة مناولة الأمتعة، واستثمرت تويوتا إندستريز 1.5 تريليون دولار أمريكي (السنة المالية 2025-2027) في تقنيات اللوجستيات المرتبطة بالمطارات، عاكسةً المنافسة المدفوعة بالحجم.

يركز المخربون على مجاميع ضيقة وعالية القيمة. استحوذت أساييا على الرؤية مع عمليات نشر ApronAI، مقلّصةً التأخير بـ6% وزائدةً الدورات بـ4%. تستفيد BigBear.ai من الرؤية الحاسوبية للصعود الحيوي الذي يسرّع البوابات دون إصلاحات الأجهزة. تفوز هذه الشركات بإثبات عائد الاستثمار خلال دورات ستة أشهر، اقتراح جذاب للجان المشتريات بقيادة المدراء الماليين.

يعيد تقارب المنصة السحابية تشكيل أدوار البائعين. يدمج استحواذ SITA على CCM في أبريل 2025 التصميم والديكورات الداخلية وتقنية المعلومات في حزم جاهزة، إشارةً إلى تحول من البرامج المستقلة نحو التسليم الشامل. تبقى حواجز السوق معتدلة؛ تفضل تكاليف التحويل المستقرين، ومع ذلك تطالب المطارات بـAPIs مفتوحة، مما يمكّن المختصين من التشغيل البيني. تركز الشدة التنافسية على قدرة الذكاء الاصطناعي وشهادات الأمن السيبراني وأوراق اعتماد الاستدامة، عوامل تميّز العطاءات الآن بقدر السعر.

قادة صناعة تقنيات المطارات المتقدمة

-

مجموعة طاليس

-

SITA

-

شركة سيمنز

-

مجموعة أماديوس للتكنولوجيا

-

شركة هانيويل الدولية

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: استحوذت SITA على CCM لتعزيز التصميم المتكامل للمطارات والمنصات السحابية.

- أبريل 2025: قدمت IP Parking نظام PARCS قابل للتوصيل والتشغيل في مطار تشارلستون الدولي، مفعّل خلال ثلاثة أيام.

- ديسمبر 2024: أطلقت مطارات GMR توأماً رقمياً مدعوماً بالذكاء الاصطناعي في مطار راجيف غاندي الدولي.

نطاق تقرير سوق تقنيات المطارات المتقدمة العالمي

تشير تقنيات المطارات المتقدمة إلى الابتكارات والأنظمة الحديثة المصممة لتعزيز الكفاءة والسلامة وتجربة المسافرين في المطارات. قد تشمل هذه التقنيات المصادقة الحيوية والمركبات المستقلة ومناولة الأمتعة الذكية وفحص الأمان المدعوم بالذكاء الاصطناعي وحلول إدارة حركة الطيران المتقدمة، مما يحدث ثورة في طريقة تشغيل المطارات وتقديم الخدمات.

يُقسّم سوق تقنيات المطارات المتقدمة حسب النوع وحسب الجغرافيا. حسب النوع، يُقسّم السوق إلى اتصالات المطار وبرامج إدارة المطار وأنظمة وقوف السيارات وأنظمة التحكم في مناولة المسافرين والأمتعة والشحن وأنظمة اللافتات الرقمية في المطار ومساعدات الهبوط والتوجيه والإضاءة. حسب الجغرافيا، يُقسّم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

يقدم التقرير حجم السوق والتوقعات لجميع القطاعات المذكورة أعلاه بالقيمة (بالدولار الأمريكي)

| أنظمة اتصالات المطار |

| برامج إدارة المطار |

| مناولة المسافرين/الأمتعة/الشحن |

| أنظمة الأمان والفحص |

| معدات مناولة الأرض والجانب الجوي |

| مساعدات الهبوط والتوجيه والإضاءة |

| أنظمة اللافتات الرقمية في المطار |

| حلول الوقوف الذكي والتنقل البري |

| جانب المحطة |

| الجانب الجوي |

| الجانب البري |

| معالجة المسافرين والتجربة |

| العمليات الطيرانية وATC/ATM |

| إدارة الأصول والمرافق |

| حلول التجارة الذكية والإيرادات غير الطيرانية |

| الفئة أ (أكثر من 25 مليون مسافر سنوياً) المحاور الكبيرة |

| الفئة ب (5 إلى 25 مليون مسافر سنوياً) المطارات المتوسطة |

| الفئة ج (أقل من 5 مليون مسافر سنوياً) المطارات الصغيرة والإقليمية |

| في المكان/خاص |

| السحابة وSaaS |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| باقي أفريقيا | ||

| حسب نوع التقنية | أنظمة اتصالات المطار | ||

| برامج إدارة المطار | |||

| مناولة المسافرين/الأمتعة/الشحن | |||

| أنظمة الأمان والفحص | |||

| معدات مناولة الأرض والجانب الجوي | |||

| مساعدات الهبوط والتوجيه والإضاءة | |||

| أنظمة اللافتات الرقمية في المطار | |||

| حلول الوقوف الذكي والتنقل البري | |||

| حسب منطقة التشغيل | جانب المحطة | ||

| الجانب الجوي | |||

| الجانب البري | |||

| حسب التطبيق | معالجة المسافرين والتجربة | ||

| العمليات الطيرانية وATC/ATM | |||

| إدارة الأصول والمرافق | |||

| حلول التجارة الذكية والإيرادات غير الطيرانية | |||

| حسب حجم/فئة المطار | الفئة أ (أكثر من 25 مليون مسافر سنوياً) المحاور الكبيرة | ||

| الفئة ب (5 إلى 25 مليون مسافر سنوياً) المطارات المتوسطة | |||

| الفئة ج (أقل من 5 مليون مسافر سنوياً) المطارات الصغيرة والإقليمية | |||

| حسب نمط النشر | في المكان/خاص | ||

| السحابة وSaaS | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي قيمة سوق تقنيات المطارات المتقدمة لعام 2025؟

يُقدّر السوق بـ29.36 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 36.97 مليار دولار أمريكي بحلول عام 2030، عاكساً معدل نمو سنوي مركب 4.72%.

أي قطاع ينمو الأسرع ضمن سوق تقنيات المطارات المتقدمة؟

يتصدر التعريف الحيوي للمسافرين بمعدل نمو سنوي مركب 6.25% حتى عام 2030 حيث تسعى المطارات لرحلات المسافرين السلسة.

لماذا تتسارع عمليات النشر السحابية في المطارات؟

تقلّل المنصات السحابية التكاليف المقدمة وتوفر القابلية للتوسع وتلبي أطر الامتثال الجديدة، مما يدفع معدل نمو سنوي مركب 5.88% إلى عام 2030.

أي منطقة تقدم أقوى آفاق النمو؟

تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب 7.15%، مدعومة بالبناء الجديد واسع النطاق والتعافي السريع للمسافرين.

كيف تؤثر مخاوف الأمن السيبراني على شراء التقنية؟

مع تصنيف 73% من المطارات للأمن السيبراني كأولوية، تكسب الحلول التي تلبي قوانين حماية البيانات الصارمة تفضيل المشتريات.

آخر تحديث للصفحة في: