حجم وحصة سوق إدارة حركة الطيران

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 12.51 مليار دولار أمريكي |

| حجم السوق (2030) | 18.62 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.03% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إدارة حركة الطيران من قبل Mordor Intelligence

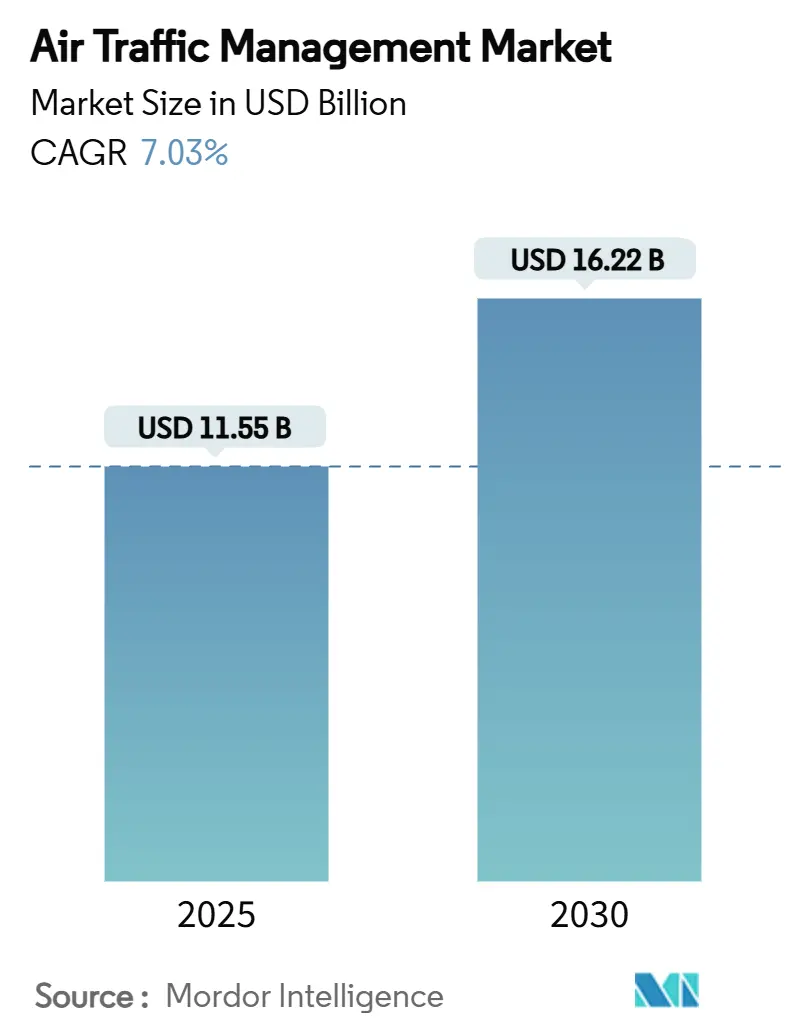

يُقدر حجم سوق إدارة حركة الطيران العالمي بـ 11.55 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 16.22 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب ثابت قدره 7.03% خلال فترة التنبؤ. ينبع الطلب القوي من حاجة قطاع الطيران لاستبدال البنية التحتية القديمة، ودمج المراقبة القائمة على الأقمار الصناعية، والتعامل مع أحجام حركة مرور غير مسبوقة. تؤكد إدارة الطيران الفيدرالية (FAA) أن 285 من منشآتها البالغة 313 لمراقبة حركة الطيران تعاني من نقص في الموظفين، مما يسلط الضوء على اختناقات السعة الملحة التي تسرع من عمليات الشراء التكنولوجية. إن توسيع برامج المطارات متعددة المليارات من الدولارات في آسيا، والولايات الواسعة للمراقبة التلقائية التابعة - البث (ADS-B)، وازدياد عمليات الطائرات غير المأهولة تعزز جميعها النظرة الإيجابية للنمو في سوق إدارة حركة الطيران. توفر جهود التحديث الممولة حكومياً مثل برنامج NextGen في الولايات المتحدة، ومبادرة SESAR Digital Sky في أوروبا، واستثمارات مماثلة عبر المراكز الناشئة خط إيرادات مستقر لموردي الأنظمة. في الوقت نفسه، يوضح التحول نحو إدارة التدفق المدعومة بالذكاء الاصطناعي والهياكل السحابية الأصلية كيف أن الابتكار المتمحور حول البرمجيات يدفع الآن حصة أكبر من إنفاق العملاء داخل سوق إدارة حركة الطيران.

النتائج الرئيسية للتقرير

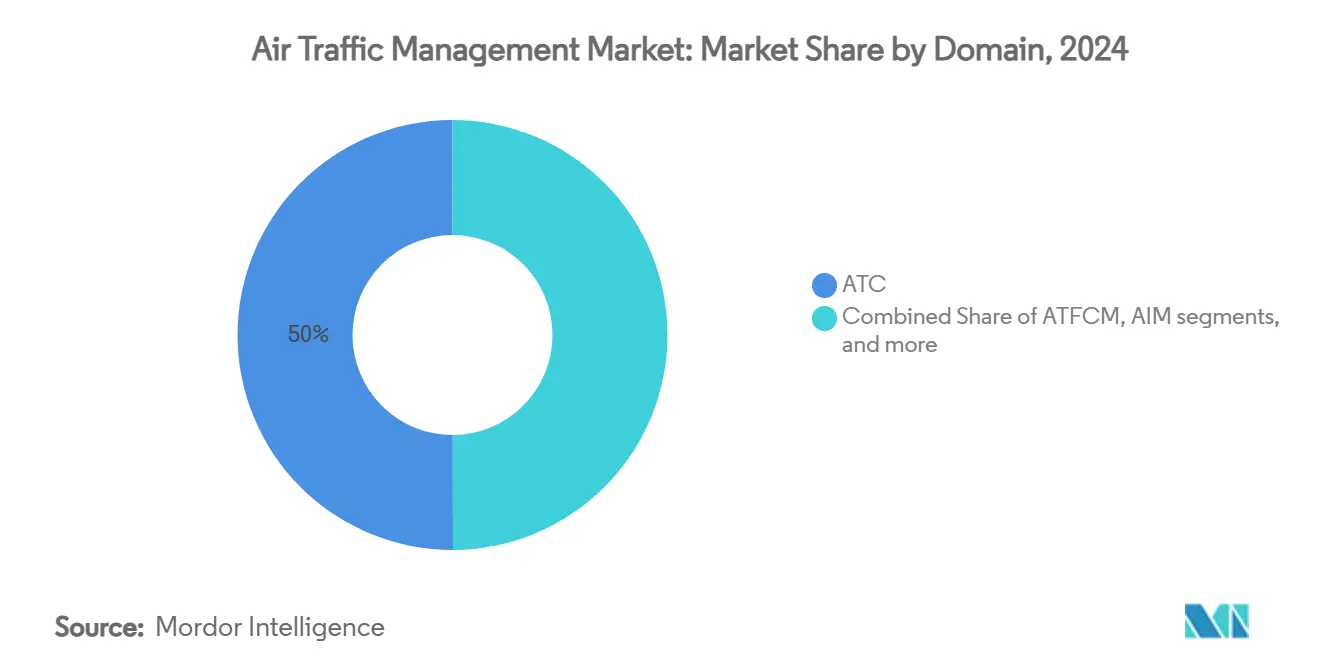

- حسب المجال، استحوذت مراقبة حركة الطيران على 50.04% من حصة السوق في عام 2024؛ ومن المتوقع أن تنمو إدارة حركة المرور غير المأهولة بمعدل نمو سنوي مركب قدره 9.45% حتى عام 2030.

- حسب المكون، شكلت الأجهزة 67.21% من حجم سوق إدارة حركة الطيران في عام 2024، بينما من المتوقع أن تتوسع البرمجيات بمعدل نمو سنوي مركب قدره 8.21% بحلول عام 2030.

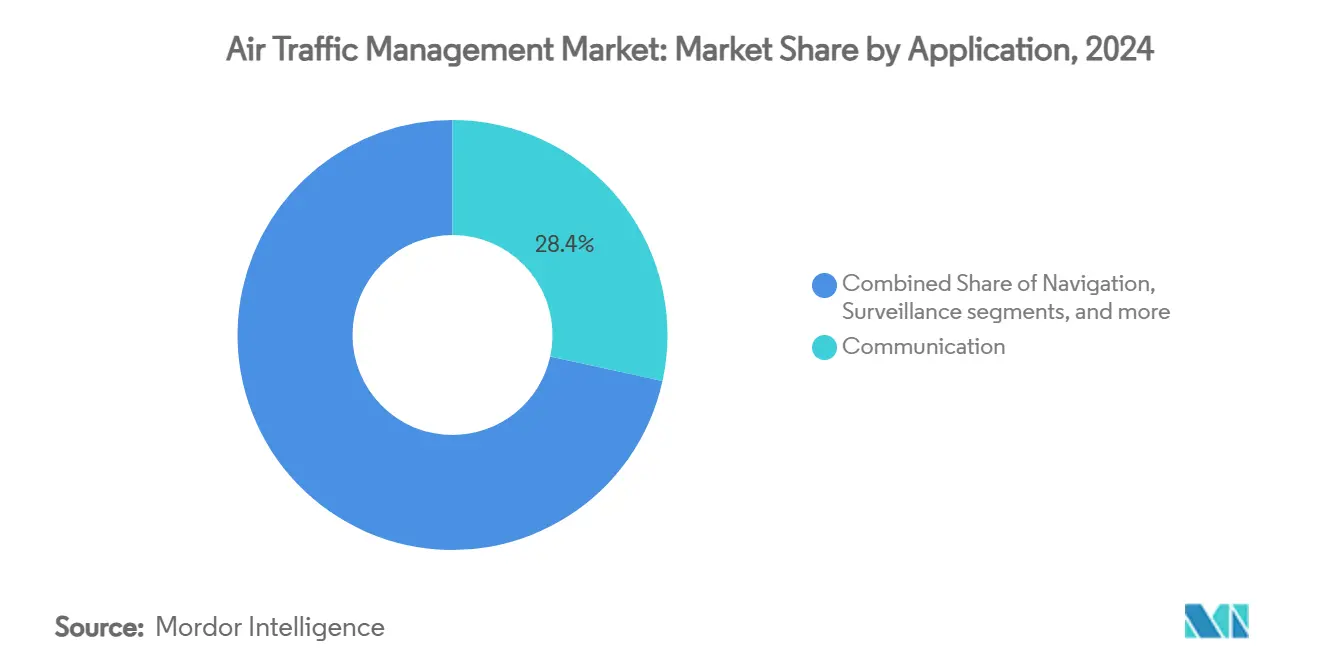

- حسب التطبيق، تصدرت الاتصالات بحصة 28.44% من حجم سوق إدارة حركة الطيران في عام 2024؛ وتتقدم الأتمتة ودعم القرار بمعدل نمو سنوي مركب قدره 8.98% حتى عام 2030.

- حسب الاستخدام النهائي، هيمن الطيران التجاري بحصة إيرادات قدرها 66.28% في عام 2024، بينما سجلت التنقل الجوي الحضري/عمليات الطائرات المسيرة توقعات نمو سنوي مركب قدره 10.21% حتى عام 2030.

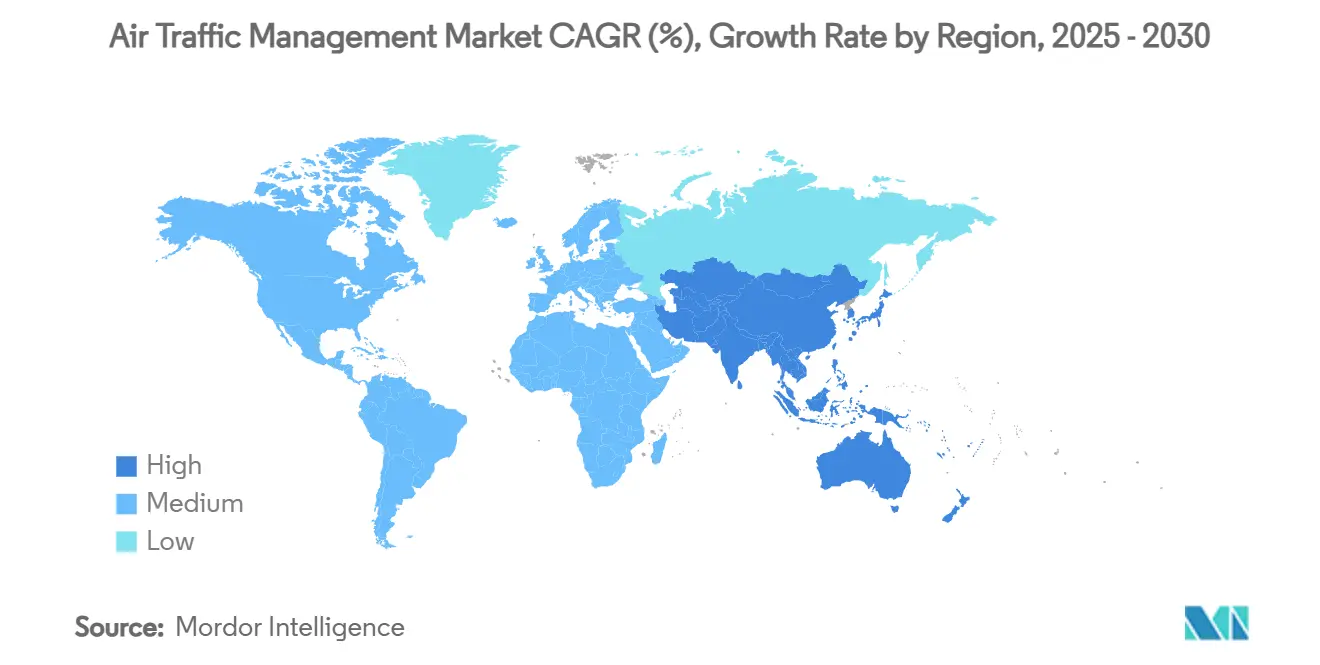

- حسب الجغرافيا، قادت أمريكا الشمالية بـ 30.20% من حصة سوق إدارة حركة الطيران في عام 2024؛ وتمثل منطقة آسيا والمحيط الهادئ المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.45% حتى عام 2030.

اتجاهات ورؤى سوق إدارة حركة الطيران العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسيع البنية التحتية للمطارات لدعم تزايد حركة الطيران | +1.8% | عالمي، مركز في منطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا | متوسط المدى (2-4 سنوات) |

| الولايات التنظيمية لـ ADS-B والملاحة القائمة على الأداء (PBN) | +1.2% | أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتان) |

| ارتفاع عمليات الطائرات المسيرة التجارية التي تستلزم تكامل U-space/UTM | +1.5% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| الاستثمارات الكبرى في برامج NextGen وSESAR digital sky | +1.0% | أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| اعتماد حلول إدارة تدفق حركة الطيران القائمة على الذكاء الاصطناعي | +0.9% | عالمي | متوسط المدى (2-4 سنوات) |

| الحوافز للمسارات الجوية المستدامة وأنظمة إدارة حركة الطيران المتوافقة مع SAF | +0.6% | أوروبا وأمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسيع البنية التحتية للمطارات لدعم تزايد حركة الطيران

برامج تطوير المطارات المقدرة بـ 1 تريليون دولار أمريكي عبر الشرق الأوسط وأفريقيا وجنوب آسيا تعيد تحديد احتياجات السعة وتعزز سوق إدارة حركة الطيران. مدينة المطار الضخمة المخططة في إثيوبيا ستتعامل مع 110 مليون مسافر سنوياً - أكثر من أربعة أضعاف السعة الحالية للدولة - وتدفع الطلب على برمجيات حل التضارب القابلة للتوسع. إن إعادة تطوير مطار آل مكتوم الدولي بقيمة 35 مليار دولار أمريكي في دولة الإمارات العربية المتحدة يدمج قدرة إدارة حركة الطيران من الجيل التالي من اليوم الأول، متجنباً التحديثات المكلفة. كما أن هدف الهند بأكثر من 220 مطاراً جديداً بحلول عام 2035 يرفع المتطلبات لأنظمة المراقبة والملاحة والاتصالات القابلة للتشغيل البيني داخل سوق إدارة حركة الطيران. هذه التوسعات واسعة النطاق تضخم تعقيد إدارة التدفق، مما يحفز النشر المعجل لمنصات الأتمتة المدعومة بالذكاء الاصطناعي.

الولايات التنظيمية لـ ADS-B والملاحة القائمة على الأداء (PBN)

تستمر معدات ADS-B الإلزامية في الانتشار إلى ما وراء المتبنين الأوائل. فرضت NAV CANADA ADS-B Out في المجال الجوي المحلي من الفئة B في مايو 2024، مما يوضح كيف يقوم المنظمون بضغط جداول الامتثال الزمنية. تفرض اثني عشر دولة الآن قواعد ADS-B للممرات المحددة، بينما يوفر إطار عمل PBN الخاص بمنظمة الطيران المدني الدولي معايير تعاونية لتنسيق التنفيذ. تحافظ اللائحة الأوروبية المحدثة 2023/1770 على زخم التحديث رغم إلغاء القاعدة السابقة لعام 2011، مما يضمن استمرار ترقيات الأجهزة والبرمجيات لسوق إدارة حركة الطيران. لا يزال تنوع الولايات الإقليمية يتحدى مشغلي الأساطيل، لكنه يضمن الطلب المستمر على أجهزة المراقبة الطيران والبنية التحتية الأرضية خلال العقد.

ارتفاع عمليات الطائرات المسيرة التجارية التي تستلزم تكامل U-Space/UTM

تشكل خطابات القبول من إدارة الطيران الفيدرالية لرحلات الطائرات المسيرة التجارية ما وراء خط البصر تحولاً محورياً نحو العمليات الروتينية على ارتفاعات منخفضة. الجهود المماثلة في إطار عمل U-Space الأوروبي ومشاريع آسيا والمحيط الهادئ التجريبية، مثل نشر Thales-Thaicom في تايلاند، تؤكد الزخم العالمي نحو حلول UTM الموحدة. هذه المبادرات تجبر مقدمي خدمات الملاحة الجوية على اعتماد APIs السحابية، وتبادل البيانات الآمن، وأدوات الوعي الموقفي في الوقت الفعلي التي تتعايش مع مجالات مراقبة حركة الطيران التقليدية، مما يوسع سوق إدارة حركة الطيران. يستمر التجزؤ التنظيمي على الحدود، لكن القواعد المعلقة - مثل الجزء 108 الأمريكي - من المتوقع أن تضفي الطابع الرسمي على المعايير القابلة للتشغيل البيني.

الاستثمارات الكبرى في برامج NextGen وSESAR Digital Sky

لقد حقق تحديث NextGen بالفعل 12.4 مليار دولار أمريكي من الفوائد المحددة كمياً ولا يزال في المسار الصحيح لتحقيق 36 مليار دولار أمريكي بحلول عام 2040.[1]FAA, "NextGen Annual Report 2024," faa.gov في أوروبا، تحدد الخطة الرئيسية لإدارة حركة الطيران 2025 الخاصة بـ SESAR Joint Undertaking 10 أولويات تركز على العمليات المدفوعة بالبيانات والمستدامة.[2]SESAR Joint Undertaking, "ATM Master Plan 2025," sesarju.eu التعاونيات الإقليمية، كما توضحها تحديث تحالف COOPANS إلى TopSky-ATC One من Thales، تظهر اقتصاديات الحجم التي تسرع تنسيق التكنولوجيا. رغم أن مكتب المساءلة الحكومية الأمريكي يحذر من أن بعض المعالم قد تنزلق إلى ما بعد 2025، فإن خط التمويل يؤكد حجم الشراء الكبير للبائعين عبر سوق إدارة حركة الطيران.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاطر الأمن السيبراني في أنظمة إدارة حركة الطيران الافتراضية والمتمركزة على الشبكة | -0.8% | عالمي، مرتفع في الأسواق المتقدمة | قصير المدى (≤ سنتان) |

| متطلبات رأس المال العالية للانتقال من أنظمة CNS/ATM القائمة على الرادار إلى الأقمار الصناعية | -1.2% | الأسواق النامية | متوسط المدى (2-4 سنوات) |

| فجوات القوى العاملة لمقدمي خدمات الملاحة الجوية (ANSP) وإرهاق المراقبين | -1.5% | أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتان) |

| نقص التنسيق التنظيمي لتنفيذ UTM عبر الحدود | -0.7% | المناطق الحدودية العالمية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاطر الأمن السيبراني في أنظمة إدارة حركة الطيران الافتراضية والمتمركزة على الشبكة

ارتفاع بنسبة 131% في الهجمات السيبرانية المتعلقة بالطيران بين عامي 2022 و2023 يؤكد الثغرات التي أوجدها اعتماد السحابة والشبكات المترابطة. ستدمج لائحة Part-IS القادمة من EASA الإشراف على المخاطر السيبرانية في قواعد سلامة حركة الطيران بحلول عام 2025، لكن فجوات النضج عبر المناطق تبقى كبيرة. تشير حملات برامج الفدية ضد شركات الطيران وشركات تصنيع الفضاء الجوي، بما في ذلك زيادة ستة أضعاف أفادت عنها Resecurity، إلى إمكانية تأثيرات متتالية على البنية التحتية التشغيلية لسوق إدارة حركة الطيران. بينما تستثمر مقدمو خدمات الملاحة الجوية في هياكل الثقة الصفرية والتقسيم، فإن تكلفة وتعقيد الامتثال الكامل يثبط ميزانيات التحديث قصيرة المدى.

متطلبات رأس المال العالية للانتقال من أنظمة CNS/ATM القائمة على الرادار إلى الأقمار الصناعية

يتطلب مسار الترقية من الرادار الأرضي إلى الاتصالات والملاحة القائمة على الأقمار الصناعية نفقات رأسمالية واسعة النطاق. غالباً ما تكافح الاقتصادات النامية لتأمين التمويل متعدد السنوات حتى عندما تكون الفوائد التشغيلية واضحة، مما يؤخر دورات تجديد الأجهزة داخل سوق إدارة حركة الطيران. تتوسع آليات التمويل متعددة الأطراف، لكن تقلبات العملة والقيود المالية لا تزال تطيل جداول الشراء الزمنية، خاصة في أفريقيا وأمريكا الجنوبية.

تحليل القطاعات

حسب المجال: هيمنة مراقبة حركة الطيران وسط ظهور إدارة حركة المرور غير المأهولة

احتفظت مراقبة حركة الطيران (ATC) بـ 50.04% من حصة سوق إدارة حركة الطيران في عام 2024، مؤكدة دورها الأساسي في الحفاظ على سلامة وكفاءة الطيران المأهول. تتوسع إدارة حركة المرور غير المأهولة (UTM) بمعدل نمو سنوي مركب قدره 9.45% حيث يقوم المنظمون بتخليص رحلات الطائرات المسيرة ما وراء خط البصر، مما يجعل برمجيات التكامل أساسية للسعة المستقبلية. يستمر حجم سوق إدارة حركة الطيران المخصص لمراقبة حركة الطيران في النمو بشكل مطلق، لكن حصته ستتراجع حيث تحصل منصات UTM على أولوية التمويل في الميزانيات الوطنية.

تتداخل منصات إدارة تدفق وسعة حركة الطيران (ATFCM) وإدارة المعلومات الملاحية (AIM) بشكل متزايد مع وظائف مراقبة حركة الطيران الأساسية، مدفوعة بالطلب على لوحات المعلومات الموحدة للوعي الموقفي. توفر الحزم المتكاملة مثل TopSky من Thales إشرافاً موحداً للطيران المأهول وغير المأهول، مما يعزز فرص قفل البائعين في سوق إدارة حركة الطيران.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: أساس الأجهزة يدعم ابتكار البرمجيات

ساهمت الأجهزة بـ 67.21% من حجم سوق إدارة حركة الطيران في عام 2024، مما يعكس ترقيات الرادار الإلزامية، والأجهزة اللاسلكية الرقمية، وأجهزة استشعار المراقبة. ومع ذلك، تعد البرمجيات المكون الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.21%، مستفيدة من دعم القرار بالذكاء الاصطناعي، والاستضافة السحابية، ووحدات تحليل البيانات التي تضيف قيمة ما بعد النشر.[3]Frequentis, "Voice Communication Systems Market Update," frequentis.com تتوسع إيرادات الخدمات جنباً إلى جنب مع مقدمي خدمات الملاحة الجوية حيث يقومون بإسناد دعم دورة الحياة لإدارة التعقيد.

تسمح الهياكل المعرفة بالبرمجيات بنشر الميزات السريع دون زيارات موقعية واسعة، مما يقصر فترات الاسترداد ويحفز التحول من النفقات الرأسمالية إلى النفقات التشغيلية. هذا النموذج يحفز الشركات الراسخة والداخلين الجدد على إعطاء الأولوية لـ APIs المفتوحة وخطوط التسليم المستمر، مما يعيد تشكيل المنافسة في سوق إدارة حركة الطيران الأوسع.

حسب التطبيق: ريادة الاتصالات تواجه تحدي الأتمتة

شكلت أنظمة الاتصالات 28.44% من حصة سوق إدارة حركة الطيران في عام 2024، مدفوعة بالنشر العالمي لمنصات الاتصالات الصوتية والبيانات المتكاملة. ومع ذلك، فاقت الأتمتة ودعم القرار جميع التطبيقات الأخرى بمعدل نمو سنوي مركب قدره 8.98%، مما يعكس النشر المتزايد لأدوات الكشف عن التضارب القائمة على التعلم الآلي، وتسلسل المدرج، وتنبؤ المسار.

تبقى ترقيات الملاحة والمراقبة بالغة الأهمية، حيث تنتقل من الرادار إلى الدمج متعدد أجهزة الاستشعار الذي يدمج ADS-B، والقياس المتعدد، والتغذية عبر الأقمار الصناعية. ومع ذلك، فإن الاختناق التشغيلي للعبء المعرفي البشري يخلق حالة مقنعة للمساعدة بالذكاء الاصطناعي في الوقت الفعلي، مما يرفع القيمة الاستراتيجية للأتمتة داخل سوق إدارة حركة الطيران.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الاستخدام النهائي: هيمنة الطيران التجاري تتحدى من التنقل الحضري

قادت شركات الطيران التجاري 66.28% من إيرادات عام 2024، مدعومة بانتعاش حركة المرور ما بعد الجائحة واللوائح الجديدة للاستدامة التي تكثف متطلبات كفاءة المجال الجوي. التنقل الجوي الحضري/عمليات الطائرات المسيرة، بمعدل نمو سنوي مركب قدره 10.21%، تعيد تشكيل توقعات السوق من خلال المطالبة بممرات على ارتفاعات منخفضة، وتكامل المطارات العمودية، وواجهات UTM قابلة للتوسع.

تبقى التطبيقات الدفاعية مستقرة لكن تدريجية، تركز على الاتصالات الآمنة والتنسيق المدني-العسكري المشترك. يسرع تدفق مشاريع الإقلاع والهبوط العمودي الكهربائية خريطة الطريق التقنية للفصل الآلي وإزالة التضارب، مما يوسع سوق إدارة حركة الطيران إلى ما وراء طيران الركاب التقليدي.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 30.20% من حصة سوق إدارة حركة الطيران في عام 2024 حيث واصل برنامج NextGen التابع لإدارة الطيران الفيدرالية توليد فوائد ملموسة في السعة وتوفير الوقود. ومع ذلك، يقيد نقص المراقبين الذي تسلط عليه الضوء 285 منشأة تعاني من نقص الموظفين الإنتاجية قريبة المدى رغم ارتفاع المخصصات الرأسمالية من الميزانيات الفيدرالية. تعزز العقود التعاونية لكندا مع Indra للعمليات القائمة على المسار والتجارب الجارية لـ UTM الالتزام الإقليمي لخدمات الجيل التالي.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.45% حتى عام 2030، مدفوعة بتوسعات سعة المطارات مثل زيادة مواعيد ناريتا من 300,000 إلى 500,000 رحلة سنوياً. إن نشر الهند لأكثر من 220 مطاراً بحلول عام 2035 وممرات لوجستيات الطائرات المسيرة الناشئة تفتح سوق إدارة حركة الطيران القابل للعنونة الكبير. مختبرات الابتكار الخاصة بـ Thales عبر ملبورن وسنغافورة، وبوابة FTI India الخاصة بـ L3Harris تضع الموردين العالميين قريباً من مراكز الطلب عالي النمو.[4]L3Harris, "FTI India Communications Gateway," l3harris.com

تستفيد أوروبا من تنسيق السياسات تحت إطار Single European Sky 2+ وخطة الاستثمار المجددة لـ SESAR التي تؤكد على الرقمنة والاستدامة. يوضح انتقال COOPANS إلى TopSky-ATC One، الذي يغطي 14% من حركة المرور القارية، كيف يساعد الشراء التعاوني مقدمي خدمات الملاحة الجوية الأصغر على الوصول إلى حلول من الدرجة الأولى. الأولويات البيئية، بما في ذلك خلط الوقود المستدام الإلزامي، تحفز تطبيقات تحسين مسار الطيران التي تتماشى مع أهداف إزالة الكربون على مستوى الاتحاد الأوروبي، مما يدفع الإنفاق التدريجي داخل سوق إدارة حركة الطيران.

المشهد التنافسي

صناعة إدارة حركة الطيران مركزة بشكل متوسط، مع حفنة من الموردين متعددي الجنسيات يحافظون على عقود طويلة الأمد مع مقدمي خدمات الملاحة الجوية وخبرة تنظيمية عميقة. تقود Thales وRTX (Raytheon) وL3Harris Technologies وIndra معظم المناقصات من الدرجة الأولى، وكل منها تستفيد من خرائط طريق الأجهزة والبرمجيات المتكاملة لتأمين تجديدات العقود. تُظهر جائزة إدارة الطيران الفيدرالية بقيمة 1.4 مليار دولار أمريكي لأربعة بائعين في ديسمبر 2024 كيف يمكن للمناقصات العامة الدورية أن تعيد توزيع الحصص دون القضاء على المنافسة.

يتمحور التمايز التقني بشكل متزايد حول المنصات السحابية الأصلية، والهياكل المفتوحة، ودعم القرار المدعوم بالذكاء الاصطناعي، حيث يشترك الموردون التقليديون المتمحورون حول الأجهزة مع شركات تكنولوجيا المعلومات لتوسيع القدرات. OpenSky من Thales، المبني مع Sopra Steria، ومجموعة ManagAir من Indra يمثلان هذا التحول نحو إيرادات اشتراكات البرمجيات.

الشركات الناشئة التي تركز على الذكاء الاصطناعي، مثل NoamAI، ومشاريع المراقبة القائمة على الأقمار الصناعية مثل كوكبة Thales-Spire Global-ESSP، تقدم إمكانيات مدمرة وتؤدي إلى ارتفاع كثافة البحث والتطوير. مشاركتهم تسرع دورات الابتكار وتشجع الشركات الراسخة على اعتماد حلول أكثر نمطية، مما يوسع خيارات العملاء في سوق إدارة حركة الطيران.

قادة صناعة إدارة حركة الطيران

-

شركة Thales Group

-

RTX Corporation

-

شركة L3Harris Technologies, Inc.

-

شركة Honeywell International Inc.

-

شركة Indra Sistemas, S.A.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- نوفمبر 2024: استحوذت Indra على Micro Nav، شركة محاكيات مراقبة حركة الطيران والدفاع الجوي، وGlobal ATS، مقدم خدمات التدريب، من Quadrant Group. هذا الاستحواذ الاستراتيجي يقوي موقع Indra لمعالجة الطلب المتزايد على محاكيات مراقبة حركة الطيران والتدريب عبر المملكة المتحدة والشرق الأوسط ومناطق آسيا والمحيط الهادئ.

- فبراير 2024: سلمت Collins Aerospace (RTX Corporation) أنظمة الملاحة الجوية والتكامل والتنسيق (ATNAVICS) المحمولة على المركبات للقوات الجوية الأمريكية. هذه وحدات مراقبة حركة الطيران المحمولة، التي تتميز برادارات المراقبة الأولية مع قدرات نطاق محسنة، تدعم العمليات في البيئات المتنازع عليها.

نطاق التقرير العالمي لسوق إدارة حركة الطيران

تشمل إدارة حركة الطيران أساساً أنظمة مختلفة تساعد في مساعدة الطائرات على المغادرة والهبوط في المطارات والعبور في المجالات الجوية. علاوة على ذلك، تساعد إدارة حركة الطيران في ضمان التدفق الآمن والفعال لحركة الطيران.

يتم تقسيم سوق إدارة حركة الطيران حسب المجال والمكون والجغرافيا. حسب المجال، يتم تقسيم السوق إلى مراقبة حركة الطيران، وإدارة تدفق حركة الطيران، وإدارة المعلومات الملاحية. حسب المكون، يتم تقسيم السوق إلى الأجهزة والبرمجيات. يغطي التقرير أيضاً أحجام السوق والتوقعات لسوق إدارة حركة الطيران في البلدان الرئيسية عبر مناطق مختلفة.

لكل قطاع، يتم توفير حجم السوق من حيث القيمة (بالدولار الأمريكي).

| مراقبة حركة الطيران (ATC) |

| إدارة تدفق وسعة حركة الطيران (ATFCM) |

| إدارة المعلومات الملاحية (AIM) |

| إدارة حركة المرور غير المأهولة (UTM) |

| الأجهزة |

| البرمجيات |

| الخدمات |

| الاتصالات |

| الملاحة |

| المراقبة |

| الأتمتة ودعم القرار |

| الطيران التجاري |

| العسكري والحكومي |

| التنقل الجوي الحضري/عمليات الطائرات المسيرة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| قطر | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب المجال | مراقبة حركة الطيران (ATC) | ||

| إدارة تدفق وسعة حركة الطيران (ATFCM) | |||

| إدارة المعلومات الملاحية (AIM) | |||

| إدارة حركة المرور غير المأهولة (UTM) | |||

| حسب المكون | الأجهزة | ||

| البرمجيات | |||

| الخدمات | |||

| حسب التطبيق | الاتصالات | ||

| الملاحة | |||

| المراقبة | |||

| الأتمتة ودعم القرار | |||

| حسب الاستخدام النهائي | الطيران التجاري | ||

| العسكري والحكومي | |||

| التنقل الجوي الحضري/عمليات الطائرات المسيرة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| قطر | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق إدارة حركة الطيران؟

يُقدر سوق إدارة حركة الطيران بـ 11.55 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 16.22 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب ثابت قدره 7.03% خلال فترة التنبؤ.

أي منطقة تنمو بأسرع معدل في إدارة حركة الطيران حتى عام 2030؟

تقود آسيا والمحيط الهادئ النمو بمعدل نمو سنوي مركب متوقع قدره 8.45%، مدعومة ببرامج بناء المطارات الواسعة والاعتماد السريع للطائرات المسيرة.

لماذا ترتفع مصروفات البرمجيات بوتيرة أسرع من الأجهزة في إدارة حركة الطيران؟

تتجه شركات الطيران ومقدمو خدمات الملاحة الجوية نحو الأتمتة المدفوعة بالذكاء الاصطناعي، والاستضافة السحابية، والتحديثات المستمرة، مما يجعل البرمجيات المحرك الرئيسي لمكاسب السعة وتوفير التكاليف.

ما مدى أهمية نقص القوى العاملة في مراقبة حركة الطيران؟

تحتاج الولايات المتحدة تقريباً إلى 3,800 مراقب معتمد إضافي، وتحتاج أوروبا إلى 700-1,000 آخرين، مما يقيد سعة المجال الجوي قريبة المدى.

ما التقنيات التي ستهيمن على استثمارات إدارة حركة الطيران المستقبلية؟

ستستحوذ منصات UTM المتكاملة، وإدارة التدفق القائمة على الذكاء الاصطناعي، والمراقبة القائمة على الأقمار الصناعية، وأدوات المسار المحسنة بيئياً على الجزء الأكبر من الإنفاق الجديد.

كيف تؤثر الاستدامة على قرارات شراء إدارة حركة الطيران؟

تدفع ولايات خلط الوقود في الاتحاد الأوروبي وأهداف الكربون العالمية مقدمي خدمات الملاحة الجوية وشركات الطيران لنشر أنظمة تقلل من عدم كفاءة التوجيه وتدعم استخدام وقود الطيران المستدام.

آخر تحديث للصفحة في: