حجم وحصة سوق أنظمة المناولة الأرضية للمطارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 51.59 مليار دولار أمريكي |

| حجم السوق (2030) | 76.12 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.22% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة المناولة الأرضية للمطارات من قِبل مردور إنتليجنس

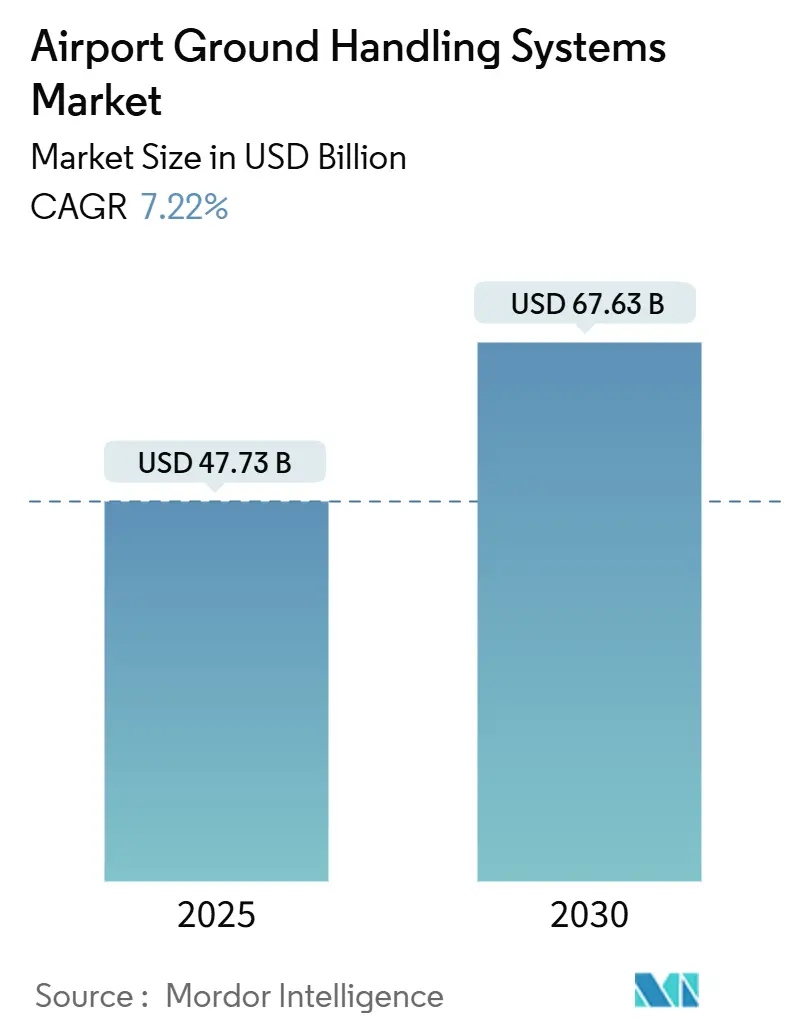

بلغ حجم سوق أنظمة المناولة الأرضية للمطارات 47.73 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 67.63 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 7.22%. شمل التوسع الدفع السريع لقطاع الطيران نحو عمليات منحدر أكثر اخضراراً، والحاجة إلى معالجة تزايد أحجام الركاب والشحن في المراكز المقيدة السعة، والرقمنة الواسعة لأنظمة إدارة الأصول. رفعت شركات الطيران أساطيلها إلى طائرات ذات جسم عريض، مما أدى إلى زيادة الطلب على الاستبدال لجرارات قوية وجسور ركاب أكبر. في الوقت نفسه، وجهت مشغلي المطارات ميزانيات رأس المال نحو الأساطيل الكهربائية لتحقيق أهداف الكربون المشددة وخفض تكاليف الوقود والصيانة. أدت الحوافز الحكومية، بقيادة برنامج منح استبدال PFAS من إدارة الطيران الفيدرالية في الولايات المتحدة، إلى تسريع اعتماد أصول مكافحة الحرائق وإزالة الجليد الخالية من الفلور. اشتدت الضغوط التنافسية عندما قدمت الشركات المصنعة ناقلات حقائب مستقلة، وتقنيات المعلومات عن بُعد في الوقت الفعلي، وأجنحة صيانة تنبؤية مدعومة بـ 5G التي رفعت معدلات استخدام المعدات مع تخفيف نقص العمالة.

النقاط الرئيسية للتقرير

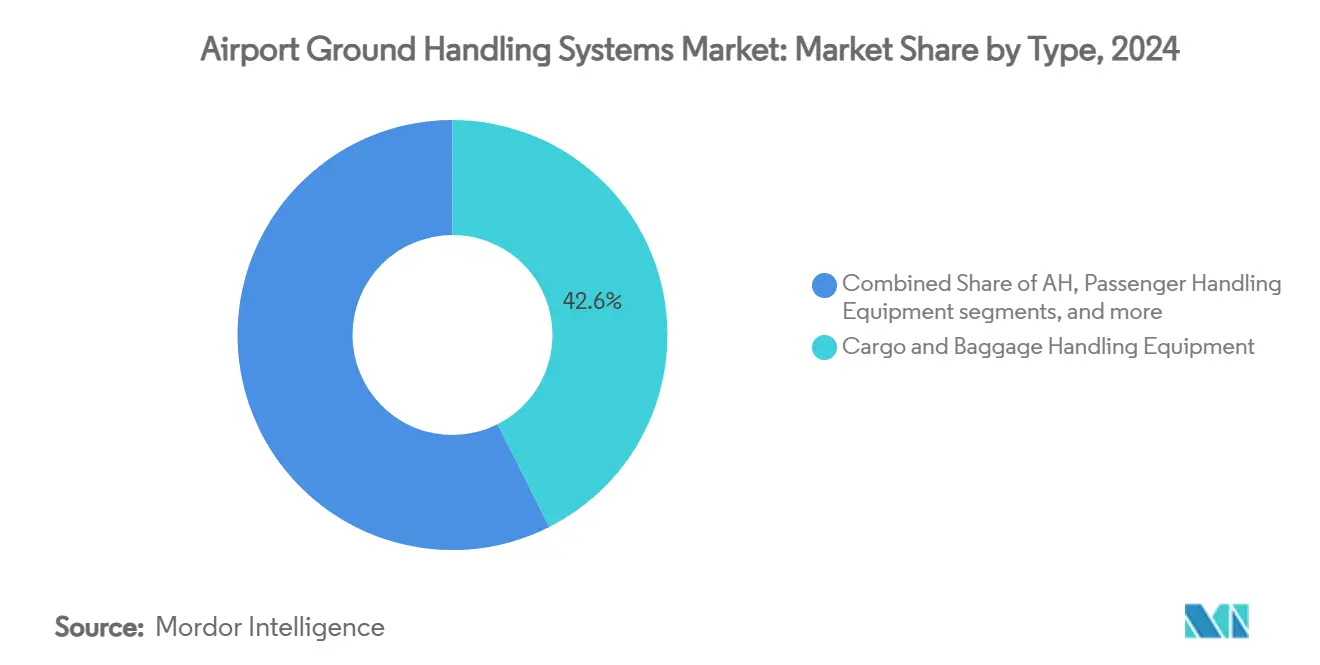

- حسب النوع، قادت معدات مناولة الشحن والحقائب بنسبة 42.56% من حصة سوق أنظمة المناولة الأرضية للمطارات في عام 2024؛ كان من المتوقع أن تحقق معدات مناولة الركاب أسرع معدل نمو سنوي مركب بنسبة 8.21% حتى عام 2030.

- حسب مصدر الطاقة، شكلت الوحدات غير الكهربائية 62.50% من حجم سوق أنظمة المناولة الأرضية للمطارات في عام 2024، بينما كان من المتوقع أن تتوسع البدائل الكهربائية بمعدل نمو سنوي مركب قدره 10.45% حتى عام 2030.

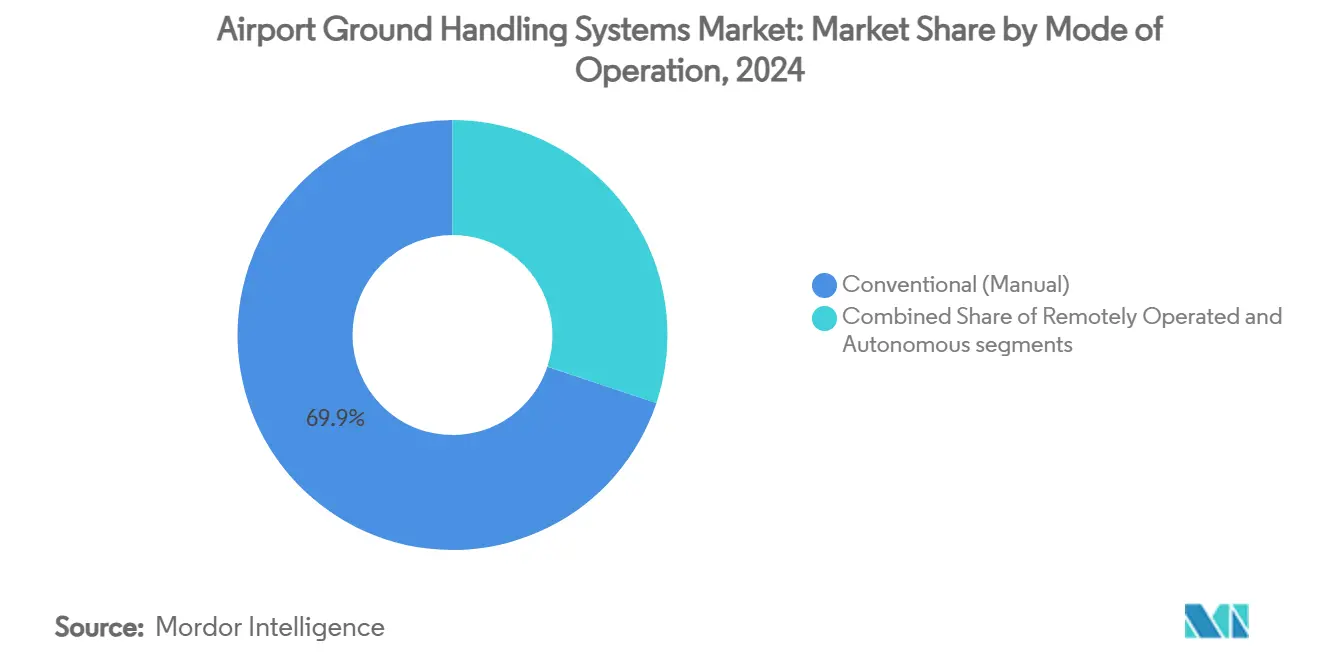

- حسب طريقة التشغيل، احتفظت الأنظمة التقليدية بحصة 69.87% من سوق أنظمة المناولة الأرضية للمطارات في عام 2024؛ سجلت الأنظمة المستقلة أعلى معدل نمو سنوي مركب متوقع بنسبة 12.40% حتى عام 2030.

- حسب المستخدم النهائي، مثلت المطارات التجارية 78.85% من حجم سوق أنظمة المناولة الأرضية للمطارات في عام 2024، بينما كان من المتوقع أن تسجل المطارات العسكرية معدل نمو سنوي مركب قدره 9.78% بين عامي 2025 و2030.

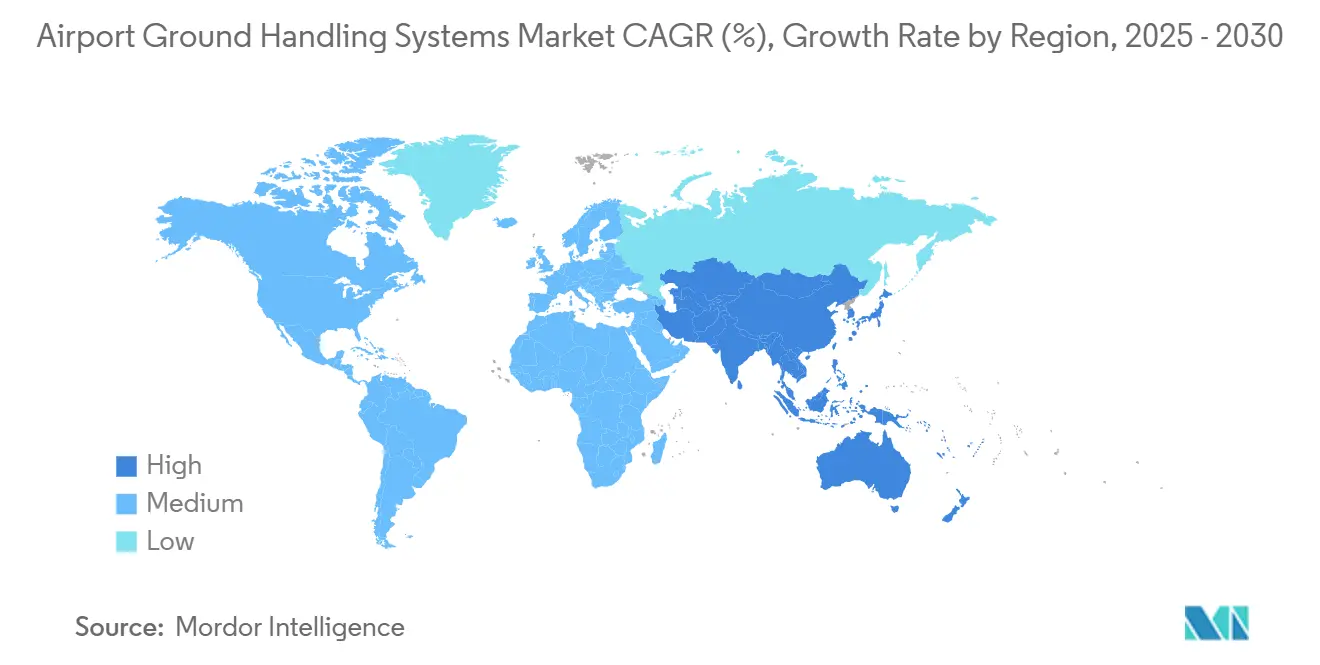

- حسب الجغرافيا، هيمنت منطقة آسيا والمحيط الهادئ بحصة 39.80% من سوق أنظمة المناولة الأرضية للمطارات في عام 2024 وكان من المتوقع أن تظل المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.45%.

اتجاهات ورؤى سوق أنظمة المناولة الأرضية للمطارات العالمية

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ترقية الأساطيل في المراكز المقيدة الفتحات | +1.2% | أمريكا الشمالية وأوروبا؛ انتشار إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الارتفاع في برامج النفقات الرأسمالية للمطارات الخضراء | +1.8% | عالمية؛ مكاسب مبكرة في أوروبا وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| عمليات الركاب قليلة اللمس (مثل القياسات الحيوية) | +0.9% | عالمية؛ مركزة في المراكز الدولية الكبرى | المدى القصير (≤ سنتان) |

| تتبع الأصول المدعوم بـ 5G والصيانة التنبؤية | +1.1% | جوهر آسيا والمحيط الهادئ؛ انتشار إلى أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| مشاريع تجريبية لبنية الهيدروجين في المطارات | +0.7% | أوروبا وأمريكا الشمالية؛ أسواق آسيا والمحيط الهادئ المختارة | المدى الطويل (≥ 4 سنوات) |

| توسع نماذج "GSE كخدمة" للتأجير والتجميع | +1.3% | أمريكا الشمالية وأوروبا في البداية، التوسع إلى آسيا والمحيط الهادئ والأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ترقية الأساطيل في المراكز المقيدة الفتحات

اتجهت شركات الطيران إلى منصات A350 الأكبر وB777X المستقبلية لتعظيم الإيرادات لكل فتحة نادرة، مما أجبر المطارات على شراء محمّلات عالية السعة، وجرارات دفع ثنائية الوضع قوية، وجسور صعود ركاب أطول.[1]المصدر: بوينغ، "توافق المطار للطائرات ذات الجسم العريض،" boeing.com قصرت المعدات الأثقل دورات الاستبدال للأساطيل القديمة التي لم تستطع خدمة الطائرات ذات الجسم العريض بأمان. أعطى المشغلون في هيثرو وJFK وناريتا الأولوية لمعدات المنصة عالية الإنتاجية للحفاظ على أوقات التحول ثابتة حتى مع ارتفاع أعداد الركاب لكل رحلة. دخلت شركات التأجير أيضاً سوق أنظمة المناولة الأرضية للمطارات لتمويل الأصول المتميزة، مما مكّن المراكز الأصغر من مواكبة تحولات أساطيل شركات الطيران.

الارتفاع في برامج النفقات الرأسمالية للمطارات الخضراء

وجهت المطارات استثمارات قياسية نحو الأساطيل الكهربائية بعد أن قلل التمويل المرتبط بـ ESG من تكلفة رأس المال للمشاريع منخفضة الكربون. أكدت التزام دناتا بـ 210 مليون دولار أمريكي في مايو 2025 كيف حققت الجرارات والمحمّلات والحافلات الكهربائية تكاليف تشغيل أقل بنسبة 40-60% وتخفيضات فورية في الانبعاثات. تفاعل المشغلون الأوروبيون بسرعة مع قواعد التصنيف الأوروبي من خلال ربط تجديد الامتيازات بتخفيضات CO₂ الملموسة. رفعت موجة أوامر الشراء الاستخدام في شبكات شحن البطاريات وأثارت نشر برمجيات إدارة الحمولة على مستوى المطار التي وافقت دورات الشحن مع جداول الطيران.

عمليات الركاب قليلة اللمس (القياسات الحيوية)

ضغطت أنظمة الصعود القياسية الحيوية وإسقاط الحقائب أوقات بقاء الركاب ونقلت أحمال الحقائب الذروة إلى نوافذ أضيق. كشف نشر AutoDollyTug في مطار سينسيناتي/شمال كنتاكي في عام 2024 كيف طابق برنامج التوجيه المدعوم بالذكاء الاصطناعي إرسال كل عربة مع بيانات الركاب في الوقت الفعلي، مما قلل وقت خمول المعدات وخفف ازدحام المنحدر. شهدت المطارات التي نشرت بوابات التعرف على الوجه انخفاضاً بنسبة 25-35% في أوقات الانتظار، مما أجبر المناولين على تسريع دورات التحميل بناقلات شبه مستقلة ومحمّلات أحزمة أسرع.

تتبع الأصول المدعوم بـ 5G والصيانة التنبؤية

مكّنت شبكات 5G الخاصة، مثل التي نصبها مطار كولن بون في عام 2024، من قياس التيليمتري بزمن استجابة بالملي ثانية لآلاف أصول المنحدر.[2]المصدر: NTT، "دراسة حالة 5G الخاصة لمطار كولن بون،" services.global.ntt نقلت فرق الصيانة من الإصلاحات التفاعلية إلى الجدولة التنبؤية، رافعة وقت تشغيل الأسطول الكهربائي بما يصل إلى 25%. حددت تحليلات البطاريات العميقة تدهور الخلايا في المرحلة المبكرة، مما سمح بتبديل الحزم قبل ذروة الشتاء. فتح العمود الفقري للاتصال أيضاً الإرسال الديناميكي، توجيه أقرب جرار متاح إلى المنصات وخفض حرق الوقود في جولات التموضع.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النفقات الرأسمالية الدورية للمطارات المرتبطة بتقلبات حركة المرور | -1.5% | عالمية؛ خاصة الأسواق المعتمدة على الترفيه | المدى القصير (≤ سنتان) |

| عدم يقين العائد على الاستثمار لـ GSE الكهربائية بالكامل في المناخات الباردة | -0.8% | شمال أمريكا الشمالية، شمال أوروبا، أجزاء من آسيا | المدى المتوسط (2-4 سنوات) |

| مقاومة النقابات العمالية الجوية للاستقلالية | -0.6% | أمريكا الشمالية وأوروبا؛ آسيا والمحيط الهادئ المختارة | المدى المتوسط (2-4 سنوات) |

| قوانين PFAS التي تؤثر على مزيلات الجليد القائمة على AFFF | -0.4% | عالمية؛ تأثير فوري في أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

النفقات الرأسمالية الدورية للمطارات المرتبطة بتقلبات حركة المرور

أدت انخفاضات الركاب الناجمة عن الصدمات الاقتصادية الكلية إلى قيام العديد من المطارات المركزة على الترفيه بتأجيل تجديدات المعدات في عام 2024، مع إعطاء الأولوية لتجديدات التجارة المولدة للإيرادات على أصول المنحدر. ضغطت أسعار الفائدة المتزايدة أكثر على قدرة الاقتراض، مما أبطأ دورات المنح لعطاءات الكهربة حتى مع اقتراب المواعيد النهائية التنظيمية. كانت المراكز الإقليمية الصغيرة ذات الاحتياطيات النقدية الأقل هي الأكثر تعرضاً، مما دفع OEMs لتقديم نماذج الدفع لكل استخدام والتأجير للحفاظ على خطوط أنابيب الطلبات.

عدم يقين العائد على الاستثمار لـ GSE الكهربائية بالكامل في المناخات الباردة

قللت العمليات تحت الصفر من كفاءة البطاريات بما يصل إلى 40%، مما أجبر المطارات في كندا والدول الاسكندنافية وشمال اليابان على تركيب شواحن مدفئة ومرائب معزولة أضافت 20-25% إلى التكاليف مدى الحياة. عادت عدة تجارب إلى الجرارات المختلطة بعد أن أضرت فجوات الموثوقية الشتوية المستمرة باتفاقيات مستوى الخدمة. سرّعت الشركات المصنعة من البحث والتطوير للبطاريات الصلبة، لكن لم يُتوقع معلم تكافؤ الأداء قبل عام 2027، مما حدّ من اختراق الكهربائية عبر حوالي ربع المحطات العالمية. [3]المصدر: مجموعة ALVEST، "تقرير ESG 2023،" tld-group.com

تحليل القطاعات

حسب النوع: عمليات الشحن تقود طلب المعدات

استحوذت أصول مناولة الشحن والحقائب على 42.56% من حصة سوق أنظمة المناولة الأرضية للمطارات في عام 2024 وبقيت حيوية حيث حافظت أحجام التجارة الإلكترونية على ممرات الشحن السريع الليلية مليئة. كان من المتوقع أن يحقق حجم سوق أنظمة المناولة الأرضية للمطارات لمحمّلات الشحن وأنظمة الأحزمة إيرادات ثابتة حتى عام 2030 حيث حولت شركات الطيران حجرات الشحن للشحن عالي العائد. أوضحت شراكة SATS لعام 2025 مع Guangtai كيف طور المناولون طوابق شحن آلية بالكامل لمعالجة ندرة العمالة والتزامات التسليم في اليوم التالي.

معدات مناولة الركاب، رغم أنها أصغر، سجلت أقوى معدل نمو سنوي مركب بنسبة 8.21% حيث حسّنت البوابات القياسية الحيوية وجسور الصعود المتميزة مقاييس الأداء في الوقت المحدد. رقت المطارات حافلات المنحدر بوحدات كهربائية منخفضة الأرضية قللت وقت الصعود واستوعبت المدفوعات بلا تلامس. احتفظت معدات مناولة الطائرات بشريحة مستقرة من سوق أنظمة المناولة الأرضية للمطارات حيث فرضت ترقية الأساطيل دفع عزم أعلى ومنصات صيانة أطول. نمت معدات دعم المنحدر، بما في ذلك مزيلات الجليد المختلطة المتوافقة مع الرغوات الخالية من الفلور، مع اقتراب المواعيد النهائية التنظيمية، مما فتح مكاناً متخصصاً لمجموعات التحديث التي مددت دورات حياة الهياكل القديمة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مصدر الطاقة: تسارع التحول الكهربائي

شكّلت الأساطيل غير الكهربائية 62.50% من سوق أنظمة المناولة الأرضية للمطارات في عام 2024، ومع ذلك حققت المجموعة الكهربائية معدل نمو سنوي مركب قوي قدره 10.45%. كانت جرارات الحقائب خفيفة الوزن أول من تحول عادة، مدعومة بخزانات بطاريات سريعة التبديل تجنبت التوقف في ساعات الذروة. هيكل مقدمي التمويل خطوط ائتمان متجددة مرتبطة بالخضراء، مثل تسهيل Swissport لعام 2024، لخفض حواجز التحولات بالجملة.

اتجهت المحمّلات الثقيلة ومزيلات الجليد إلى سلاسل القيادة المختلطة كحلول مؤقتة لأن سرعات الشحن تحت درجات الحرارة المحيطة الباردة فشلت عادة في مطابقة نوافذ ذروة التحول. أشارت تجارب الهيدروجين تحت مشروع إيرباص GOLIAT إلى بديل للمعدات التي تتطلب دورات عمل عالية وإعادة تزويد سريع؛ اقترحت العروض المبكرة أن الوقود يمكن أن يستحوذ على حصة تصل إلى 20% من هذا القطاع الفرعي بحلول عام 2030.

حسب طريقة التشغيل: الأتمتة تكتسب زخماً

احتفظت أنظمة التحكم اليدوية بـ 69.87% من حصة سوق أنظمة المناولة الأرضية للمطارات في عام 2024، لكن واجهت تحولاً سريعاً نحو الاستقلالية مع تفاقم نقص العمالة وتشدد قوانين السلامة. استخدمت الجرارات شبه المستقلة مسارات محددة جغرافياً لنقل الحقائب، مما حرر الموظفين لإدارة الاستثناءات بدلاً من النقل الروتيني. وضعت إرشادات FAA الصادرة في أوائل عام 2025 معايير أساسية لمنطق الأمان الفشل وإجراءات التسليم عن بُعد، مما أعطى المشغلين وضوحاً حول مسارات الاعتماد.

أثارت النقابات العمالية مخاوف حول الإزاحة، مردداً نزاعات قطاع الموانئ التي أبلغت عنها CNBC، ومع ذلك تفاوضت على بنود إعادة التأهيل التي خلقت أدوار مشغل عن بُعد ومحلل بيانات جديدة. مقارنة بمحطات الحاويات مفتوحة الوصول، سهّلت محيط المطار المتحكم به حواجز التنفيذ وسمح بنشر متدرج وضع الاستقلالية فوق الأساطيل الموجودة.

حسب المستخدم النهائي: تحديث الجيش يقود نمو أسرع

قادت المراكز التجارية 78.85% من حجم سوق أنظمة المناولة الأرضية للمطارات في عام 2024، مدعومة بأنظمة امتياز تنافسية كافأت التحولات السريعة والانبعاثات المنخفضة. استفادت علامات تجارية مثل ALVEST من معايير الشراء المتمركزة على ESG لتأمين اتفاقيات إطار مع أفضل خمسة مراكز في أوروبا.

رغم أنها أصغر، نمت المطارات العسكرية بمعدل نمو سنوي مركب أسرع قدره 9.78% حيث هاجرت وزارات الدفاع إلى طائرات نقل الجيل التالي مثل KC-46 التي تطلبت محمّلات أكبر ومعبئات متقدمة. أوضح طلب القوات الجوية الأمريكية بقيمة 10.8 مليون دولار أمريكي في يناير 2025 تدفقات رأس المال الفيدرالية المستدامة، مما مكّن OEMs من تطوير حلول مستقلة مقاومة انتشرت لاحقاً في المتغيرات المدنية.

التحليل الجغرافي

استحوذت منطقة آسيا والمحيط الهادئ على 39.80% من السوق في عام 2024، بمعدل نمو سنوي مركب قدره 8.45%. ملأت البرامج البنية التحتية الجريئة في الصين والهند وإندونيسيا أوامر متأخرة لمحمّلات جديدة وسلالم ركاب ووحدات GPU. قدمت المطارات الرائدة مثل بكين داشينغ تتبع أصول كامل، مما سمح للمصنعين المحليين بإجراء اختبارات ميدانية للمركبات المستقلة على نطاق واسع قبل التصدير إلى أفريقيا.

احتلت أمريكا الشمالية المرتبة الثانية حيث حفزت منح PFAS البالغة 2 مليون دولار أمريكي من FAA والتفويضات الصفرية الانبعاثات على مستوى الولاية أوامر استبدال بالجملة لمركبات مكافحة الحرائق وعربات e-GPU. استخدم مشغلو المراكز الناضجة أدوات الصيانة التنبؤية لعصر دورات إضافية من الأساطيل المتقدمة في العمر أثناء انتظار تجارب الهيدروجين لإثبات تكافؤ التكلفة في عمليات تحت الصفر.

ريادة أوروبا مقاييس إزالة الكربون التي ربطت كوبونات السندات بعتبات CO2 لكل تحول، مما دفع المطارات نحو كهربة الأساطيل قبل معايير المناخ لعام 2030. خصصت مجموعة رويال سخيفول 6 مليار يورو (7.03 مليار دولار أمريكي) للبنية التحتية منخفضة الانبعاثات، مع تخصيص كبير لكهربة معدات المنحدر.

وجه الشرق الأوسط أموال تنويع إيرادات النفط نحو توسعات المراكز الضخمة في الرياض والدوحة، مع تحديد جسور صعود متميزة ومحمّلات شحن عالية السعة وأنظمة عربة مستقلة. قفز قطاع الطيران الأفريقي الأصغر لكن سريع النمو مباشرة إلى الجرارات الكهربائية في المطارات الخضراء الممولة من صناديق المناخ متعددة الأطراف، متجاوزاً البنية التحتية للديزل بالكامل لتأمين انبعاثات أقل مدى الحياة.

المشهد التنافسي

أظهر سوق أنظمة المناولة الأرضية للمطارات تجزؤاً متوسطاً في عام 2025. دفعت ALVEST النماذج الكهربائية إلى 50% من شحناتها لعام 2023 واستهدفت التخلص التام من محركات الاحتراق بحلول عام 2025. استفادت تكسترون من أعمال متأخرة بقيمة 3.3 مليار دولار أمريكي في الربع الأول من عام 2025 للاستثمار في وحدات القيادة المستقلة ومنصات البيانات القابلة للتكيف عبر علاماتها التجارية لمناولة الأرض.

أعادت عمليات الدمج المدعومة من الأسهم الخاصة تشكيل الطبقة الوسطى. خلق استحواذ CVC DIF لعام 2024 على CTC Airport Equipment و SPS International مورد خط كامل لتوريد أساطيل تسليم مفتاح في المطارات الصينية والشرق أوسطية الخضراء. نحت المتخصصون المتخصصون مساحة في كهربة المناخ البارد وزلاجات إعادة تزويد الهيدروجين حيث كان الراسخون أبطأ في الاستجابة.

تشارك المتكاملون الرقميون مع OEMs لدمج أجنحة الاستشعار وتقنيات المعلومات عن بُعد للاشتراك. أصبحت خوارزميات الصيانة التنبؤية متمايزة في عقود الخدمة متعددة السنوات، مما نقل نماذج الإيرادات من المبيعات لمرة واحدة إلى ضمانات وقت التشغيل القائمة على الأداء. حصل الموردون القادرون على تقدير توفير CO₂ وتقديم استقلالية لا تعتمد على المنصة على تفضيل الشراء تحت نظم تسجيل ESG للمطارات.

قادة صناعة أنظمة المناولة الأرضية للمطارات

-

شركة تاغ تكنولوجيز (تكسترون إنك)

-

شركة إير تي إنك

-

أوشكوش إيروتيك (شركة أوشكوش)

-

دابيكو لحلول المطارات

-

شركة مجموعة ألفيست

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: التزمت دناتا بـ 210 مليون دولار أمريكي لكهربة أسطولها العالمي وخفض انبعاثات المنحدر.

- مارس 2025: تشاركت SATS مع Guangtai لتطوير حلول مناولة الشحن الآلية للمراكز الآسيوية.

نطاق تقرير سوق أنظمة المناولة الأرضية للمطارات العالمية

تشمل أنظمة مناولة الطائرات الأرضية المعدات المستخدمة لتقديم خدمات للطائرة أثناء وجودها على الأرض ومتوقفة في بوابة المحطة.

يتم تقسيم السوق حسب النوع ومصدر الطاقة والجغرافيا. حسب النوع، يتم تقسيم السوق إلى مناولة الطائرات ومناولة الركاب ومناولة الشحن والحقائب. حسب مصادر الطاقة، ينقسم السوق إلى غير كهربائي وكهربائي. لا يشمل السوق معدات مناولة الشحن والحقائب العسكرية. يغطي التقرير أحجام السوق والتوقعات لسوق خدمات مناولة الأرض والشحن للمطارات في البلدان الرئيسية عبر مناطق مختلفة. لكل قطاع، يتم توفير أحجام السوق والتوقعات من حيث القيمة (دولار أمريكي).

| معدات مناولة الطائرات |

| معدات مناولة الركاب |

| معدات مناولة الشحن والحقائب |

| معدات المنحدر والدعم |

| غير كهربائي |

| كهربائي |

| مختلط |

| التقليدي (اليدوي) |

| التشغيل عن بُعد |

| مستقل |

| المطارات التجارية |

| المطارات العسكرية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب النوع | معدات مناولة الطائرات | ||

| معدات مناولة الركاب | |||

| معدات مناولة الشحن والحقائب | |||

| معدات المنحدر والدعم | |||

| حسب مصدر الطاقة | غير كهربائي | ||

| كهربائي | |||

| مختلط | |||

| حسب طريقة التشغيل | التقليدي (اليدوي) | ||

| التشغيل عن بُعد | |||

| مستقل | |||

| حسب المستخدم النهائي | المطارات التجارية | ||

| المطارات العسكرية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما حجم سوق أنظمة المناولة الأرضية للمطارات في عام 2025؟

السوق مقدر بـ 47.73 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 67.63 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 7.22%.

أي قطاع معدات يولد أكبر إيرادات؟

احتفظت معدات مناولة الشحن والحقائب بـ 42.56% من حصة سوق أنظمة المناولة الأرضية للمطارات في عام 2024، الأعلى بين جميع القطاعات.

أي منطقة تنمو بأسرع وتيرة حتى عام 2030؟

من المتوقع أن تحقق منطقة آسيا والمحيط الهادئ أقوى معدل نمو سنوي مركب قدره 8.45%، مدعومة بإنشاء مطارات جديدة وتحديث الأساطيل عبر الصين والهند وجنوب شرق آسيا.

بأي سرعة يتم اعتماد مركبات الدعم الأرضية الكهربائية؟

من المتوقع أن تسجل معدات الدعم الأرضية الكهربائية معدل نمو سنوي مركب قدره 10.45%، متفوقة على السوق العام حيث تسعى المطارات إلى إزالة الكربون وخفض تكاليف التشغيل.

لماذا تكتسب الأنظمة المستقلة زخماً؟

نقص العمالة والتوقيت الدقيق المطلوب من تدفقات الركاب القياسية الحيوية يدفعان المعدات المستقلة، والتي من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 12.40% حتى عام 2030.

ما التحديات التي تحد من الكهربة الكاملة في المناخات الباردة؟

انخفاضات كفاءة البطاريات تصل إلى 40% في ظروف تحت الصفر تزيد التكلفة الإجمالية للملكية، مما يؤخر العائد على الاستثمار ويبطئ الاعتماد في المطارات الشمالية حتى وصول بطاريات الجيل التالي.

آخر تحديث للصفحة في: