حجم وحصة سوق أنظمة معدات الهبوط للطائرات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

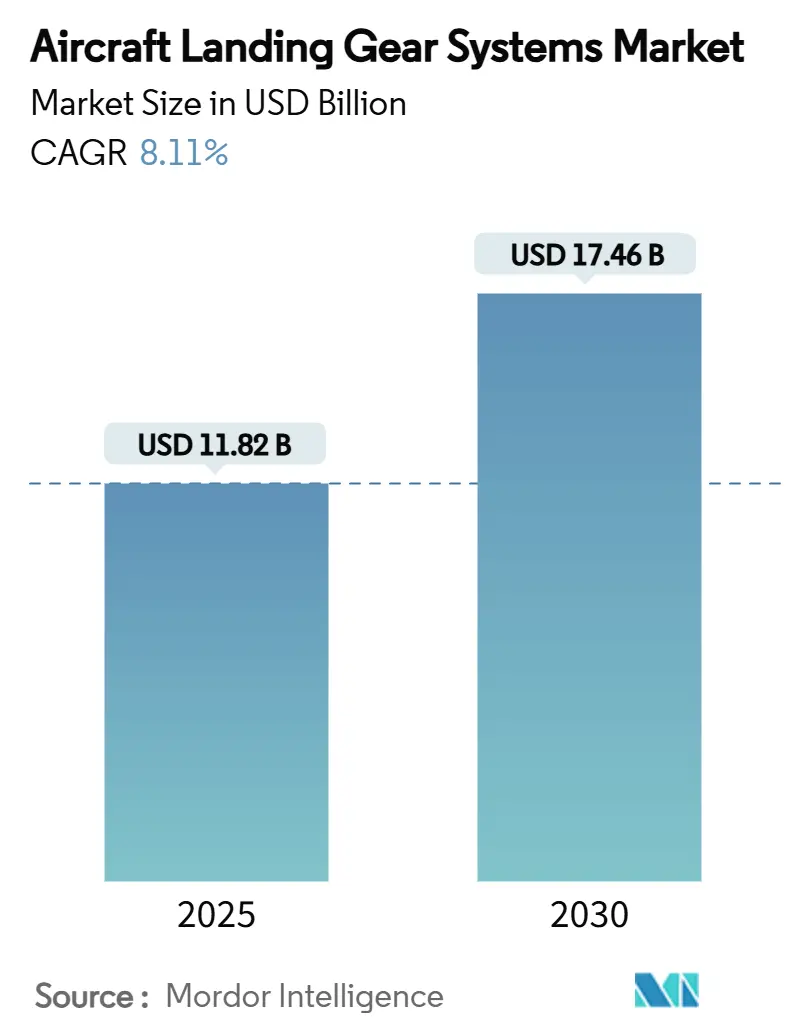

| حجم السوق (2025) | 11.82 مليار دولار أمريكي |

| حجم السوق (2030) | 17.46 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.11% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة معدات الهبوط للطائرات بواسطة موردور إنتليجنس

يبلغ حجم سوق أنظمة معدات الهبوط للطائرات 11.82 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 17.46 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 8.11%. برامج تجديد الأساطيل، وعودة السفر بعيد المدى، وظهور تقنيات التشغيل الكهربائي تؤجج الطلب. صانعو هياكل الطائرات التجارية يسرعون الإنتاج للعمل من خلال الطلبات المتراكمة القياسية، بينما تقوم وزارات الدفاع بتحديث الأساطيل التكتيكية. تتحول شركات الطيران إلى اتفاقيات الصيانة المُدارة التي تضمن توفر المعدات وتخفض التعرض لرؤوس الأموال، والنماذج الأولية للتنقل الحضري الجوي تفتح مجالات جديدة منخفضة الوزن وعالية الدورات. في الوقت نفسه، ضغوط سلسلة التوريد حول التيتانيوم والألياف الكربونية والصب عالي الدقة تجبر الشركات المصنعة للمعدات الأصلية على اعتماد مصادر مزدوجة للتشكيل الحرج والاستثمار في القدرة المحلية.

النتائج الرئيسية للتقرير

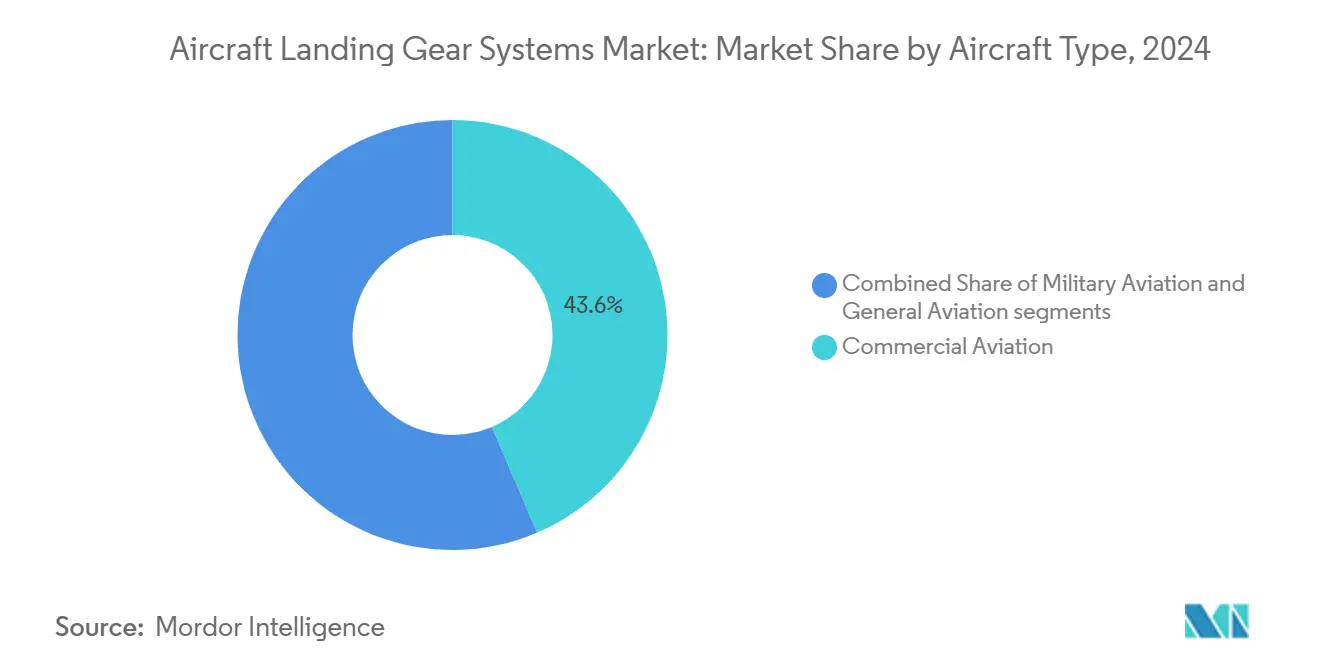

- حسب نوع الطائرة، استحوذ قطاع الطائرات التجارية ضيقة الجسم على 43.55% من حصة سوق أنظمة معدات الهبوط للطائرات في عام 2024، في حين أنه من المتوقع أن ينمو قطاع الطيران العسكري بأسرع معدل عند 8.85% معدل نمو سنوي مركب حتى عام 2030.

- حسب موضع المعدات، هيمنت معدات الهبوط الرئيسية بنسبة 63.45% من حجم سوق أنظمة معدات الهبوط للطائرات في عام 2024؛ ومن المقرر أن تتوسع معدات الهبوط الأنفية بمعدل نمو سنوي مركب قدره 9.55% حتى عام 2030.

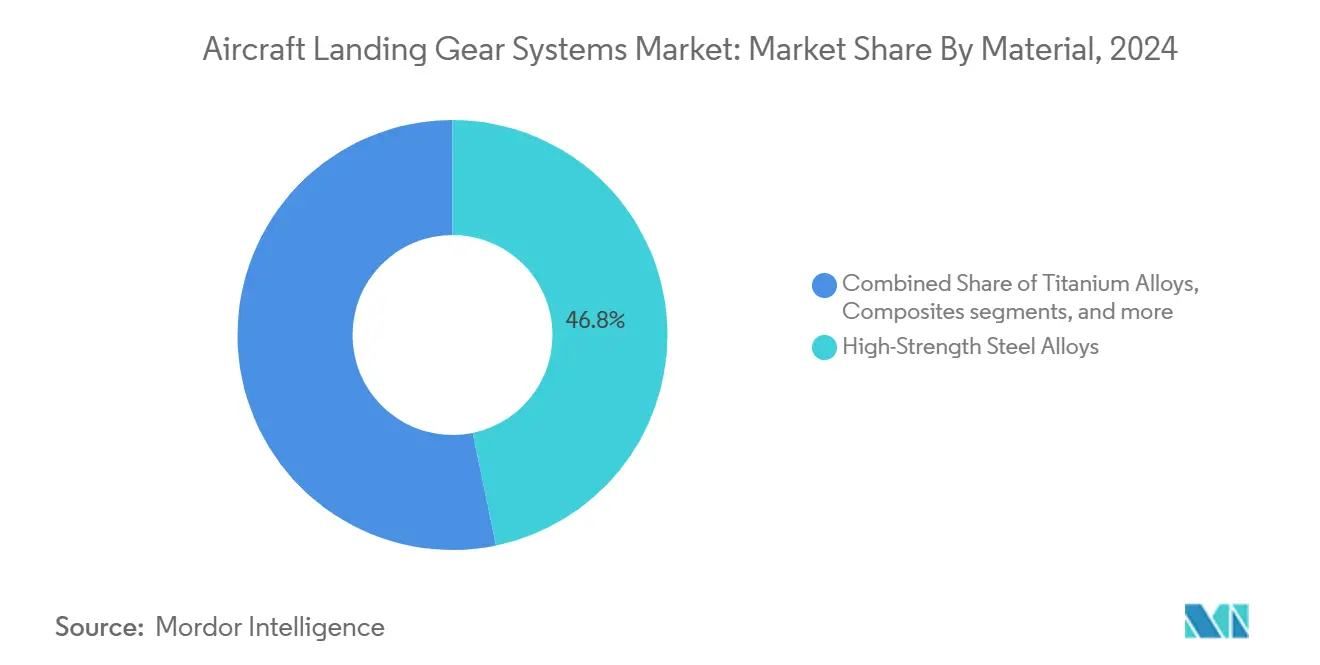

- حسب المادة، تصدرت السبائك الفولاذية بحصة إيرادات قدرها 46.75% في عام 2024، في حين أنه من المتوقع أن تحقق المواد المركبة معدل نمو سنوي مركب قدره 10.45%، وهو الأعلى بين جميع المواد.

- حسب المستخدم النهائي، استحوذت تسليمات الشركة المصنعة للمعدات الأصلية على 68.35% من حجم سوق أنظمة معدات الهبوط للطائرات في عام 2024؛ يتقدم قطاع ما بعد البيع بمعدل نمو سنوي مركب قدره 8.78% بفضل مجمعات التبادل وعقود الطاقة في الساعة.

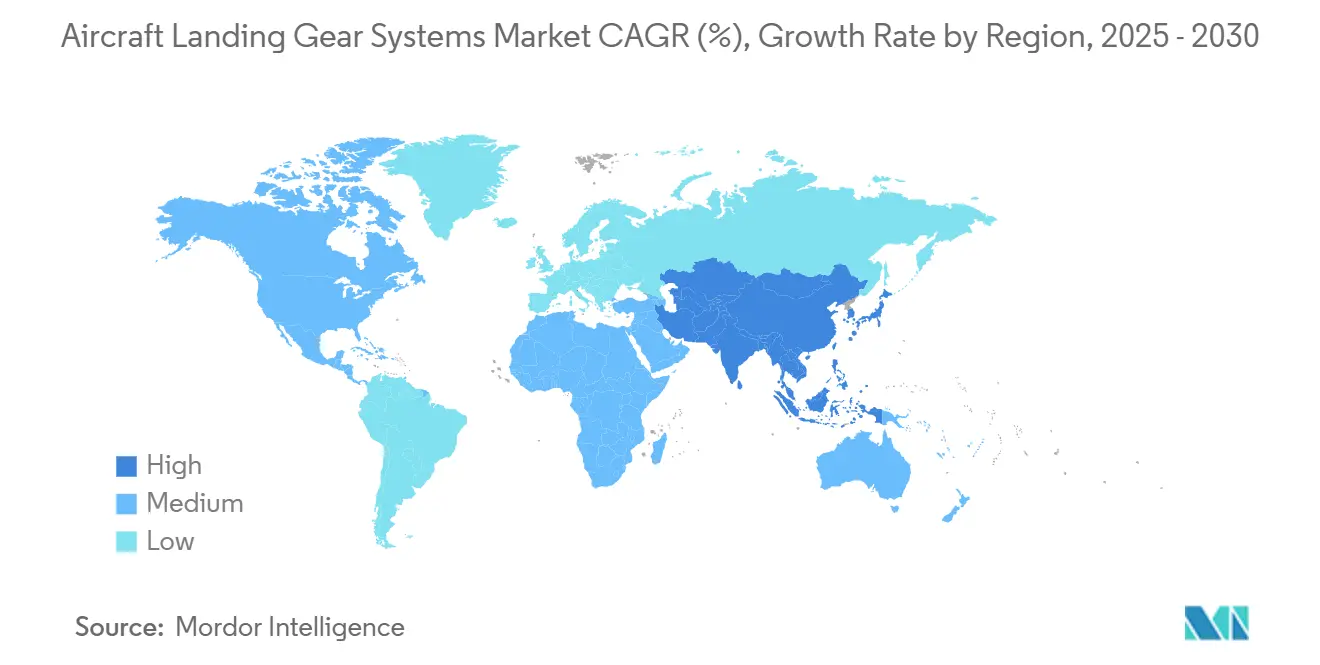

- جغرافياً، احتفظت أمريكا الشمالية بأكبر موقع إقليمي بحصة سوقية قدرها 37.89% في عام 2024؛ ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أقوى معدل نمو سنوي مركب إقليمي قدره 8.32% بين عامي 2025 و2030.

اتجاهات ورؤى سوق أنظمة معدات الهبوط للطائرات العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (≈) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة الطلب على المواد خفيفة الوزن | +1.8% | عالمياً - زخم قوي في منطقة آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| دفع الشركة المصنعة للمعدات الأصلية لأنظمة الكبح الإلكترونية الكهربائية/الخالية من الهيدروليك | +1.2% | أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| زيادة إنتاج الطائرات التجارية بعد عام 2025 | +2.1% | عالمياً - متجمعة حول مراكز الشركة المصنعة للمعدات الأصلية الرئيسية | قصير المدى (≤ 2 سنوات) |

| الاستعانة بمصادر خارجية للصيانة والإصلاح والعمرة واعتماد خدمة التبادل | +0.9% | أمريكا الشمالية وأوروبا؛ انتشار إلى منطقة آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| أحجام معدات الهبوط للتنقل الحضري الجوي (الإقلاع والهبوط العمودي الكهربائي/سيارة الأجرة الجوية) | +0.7% | أمريكا الشمالية وأوروبا الرواد الأوائل | طويل المدى (≥ 4 سنوات) |

| الصيانة التنبؤية المدعومة بالتوائم الرقمية | +0.6% | عالمياً - بقيادة شركات الطيران من الطبقة الأولى | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة الطلب على المواد خفيفة الوزن

يستخدم صانعو هياكل الطائرات سبائك التيتانيوم والمواد المركبة من الألياف الكربونية لتقليل وزن معدات الهبوط بنسبة تصل إلى 30%، مما يترجم مباشرة إلى انخفاض استهلاك الوقود ونطاق أطول. سبيكة التيتانيوم-الألومنيوم فائقة المرونة التي طورتها جامعة توهوكو تحتفظ بالقوة من -269 درجة مئوية إلى 127 درجة مئوية، مما يوسع قابليتها للتطبيق عبر البيئات التشغيلية المتطرفة.[1]جامعة توهوكو، "دراسة سبيكة التيتانيوم-الألومنيوم فائقة المرونة،" tohoku.ac.jp طائرات بوينغ وإيرباص واسعة الجسم تتميز بالفعل بهياكل طائرات تحتوي على أكثر من 50% من محتوى البلاستيك المقوى بالألياف الكربونية، وسلاسل التوريد الإقليمية عبر الصين والهند تتوسع في إنتاج الألياف الكربونية لمواكبة الطلب. التحقيق الذي جرى في عام 2024 في التيتانيوم المقلد أكد على أهمية التتبع الكامل للمواد. البرامج العسكرية تفضل الفولاذ فائق القوة مثل AerMet 310 لمقاومة الكسر الفائقة، مما يؤدي إلى مزيد من التنويع في خيارات المواد.

دفع الشركة المصنعة للمعدات الأصلية لأنظمة الكبح الإلكترونية الكهربائية/الخالية من الهيدروليك

يستبدل الموردون الرائدون الدوائر الهيدروليكية المركزية بمشغلات كهرو-هيدروستاتيكية موزعة لتقليل تعقيد الأنابيب، وخفض ساعات الصيانة، وتقليل وزن النظام. استثمرت شركة كولينز إيروسبيس 200 مليون دولار أمريكي لإضافة 70,000 قدم مربع في مصنع الكبح الكربوني في سبوكان، مما يعزز القدرة بنسبة 50% لتلبية طلب الكبح الإلكتروني.[2]كولينز إيروسبيس، "إصدار توسعة مصنع سبوكان،" compositesworld.com نموذج نظام معدات الهبوط الأنفية الكهربائي للطيران النظيف يؤكد وحدات التوجيه والسحب الكهربائية الكاملة، متحركاً نحو الهياكل الخالية من الهيدروليك. يجب على فرق الاعتماد الآن تقييم أنماط الأعطال الجديدة، لكن الحلول الكهربائية تعد بالترقيات المعيارية وقابلية التوسع الأكثر سلاسة للطائرات المستقبلية.

زيادة إنتاج الطائرات التجارية بعد عام 2025

رفعت شركة إيرباص توقعاتها للتسليم على مدى 20 عاماً إلى 43,420 طائرة، منها 34,250 طائرة ضيقة الجسم، في حين ترى بوينغ إجمالي الطلب عند ما يقرب من 44,000 طائرة حتى عام 2043. شحنت شركة صفران 304 مجموعة معدات هبوط طائرة A320 في النصف الأول من عام 2024، بزيادة قدرها 36% سنوياً. نقص الصب وفجوات القوى العاملة تحد من الإنتاج، لكن الشركات المصنعة للمعدات الأصلية تستثمر مع موردي الطبقة الأولى لإزالة الاختناقات.

الاستعانة بمصادر خارجية للصيانة والإصلاح والعمرة واعتماد خدمة التبادل

مجمعات التبادل تسمح لشركات الطيران بتجنب رسوم الإصلاح البالغة 750,000 دولار أمريكي لمجموعة معدات رئيسية، محولة النفقات الرأسمالية الثقيلة إلى رسوم شهرية قابلة للتنبؤ. شبكة تبادل معدات الهبوط التابعة لشركة بوينغ تغطي الآن أكثر من 2,000 أصل حول العالم، بينما وقعت الخطوط الجوية الهندية اتفاقية أجزاء مُدارة متعددة السنوات تغطي أسطولها من طراز B787. ورش الإصلاح المستقلة تتوحد للبقاء ذات صلة، حيث استحوذت GA Telesis على قسم إصلاح المعدات التابع لـ AAR في عام 2025.

تحليل تأثير القيود

| القيد | (≈) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اختناقات سلسلة توريد التيتانيوم والمواد المركبة | −1.4% | عالمياً - الأكثر حدة في أمريكا الشمالية وأوروبا | قصير المدى (≤ 2 سنوات) |

| تأخير الاعتماد التنظيمي للهياكل الجديدة | −0.8% | عالمياً - صارم في ولايات قضائية إدارة الطيران الفيدرالية/وكالة سلامة الطيران الأوروبية | متوسط المدى (2-4 سنوات) |

| النفقات الرأسمالية العالية وتكاليف الإصلاح لثماني إلى عشر سنوات | −0.6% | عالمياً - مضخمة في الأسواق الناشئة | طويل المدى (≥ 4 سنوات) |

| هيمنة الشركة المصنعة للمعدات الأصلية-شركة الطيران على القوة في الساعة التي تضغط على المستقلين | −0.4% | أمريكا الشمالية وأوروبا، تتوسع عالمياً | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

اختناقات سلسلة توريد التيتانيوم والمواد المركبة

تسارع الطلب في مجال الطيران أدى إلى إطالة أوقات تسليم التشكيل لأكثر من 12 شهراً، خاصة للكتل الكبيرة 300M و Ti-6-4. تنتج الصين حوالي 7,000 طن متري فقط من الألياف الكربونية بدرجة الطيران مقابل الاستخدام العالمي البالغ 22,000 طن متري، تاركة فجوة تدفع الأسعار للارتفاع وتبطئ إنتاج الجناح المركب.[3]عالم المواد المركبة، "مراجعة السوق العالمي للألياف الكربونية 2024،" compositesworld.com الشركات المصنعة للمعدات الأصلية تمول المصادر المزدوجة وخطوط التشكيل الداخلية لتخفيف التعرض، لكن نقص العمالة الماهرة وتدقيق الاعتماد يقيدان التوسع السريع.

تأخير الاعتماد التنظيمي للهياكل الجديدة

قوانين الجزء 25 المحدثة لإدارة الطيران الفيدرالية تتطلب تحليل السلامة على مستوى النظام للتشغيل الكهربائي والعربات المركبة، مما يضيف مصفوفات اختبار تطيل البرامج لأرباع السنة. مطورو الإقلاع والهبوط العمودي الكهربائي الناشئون يواجهون أطر الظروف الخاصة التي تغطي مقاومة التصادم وسلامة الركاب ووظائف توجيه معدات الهبوط الأنفية الجديدة.[4]عالم المواد المركبة، "مراجعة السوق العالمي للألياف الكربونية 2024،" compositesworld.com هذا التدقيق يحمي السلامة لكنه يبطئ التسويق، خاصة للداخلين الأصغر ذوي ميزانيات الامتثال المحدودة.

تحليل القطاع

حسب نوع الطائرة: الطائرات التجارية تهيمن، العسكري يتسارع

بقي حجم سوق أنظمة معدات الهبوط للطائرات للمنصات التجارية الأكبر في عام 2024، مدفوعاً بالطائرات ضيقة الجسم التي استحوذت على حصة سوقية قدرها 43.55% حيث جددت شركات الطيران الأساطيل المتقادمة وسعت لتوفير استهلاك الوقود. الطلبات المتراكمة لشركة إيرباص تغطي 40% من تسليمات الطائرات ضيقة الجسم المتوقعة، مما يعني حجماً مستداماً حتى عام 2030. برامج الطائرات واسعة الجسم استأنفت الإنتاج المستقر مع إعادة فتح الطرق العابرة للقارات، وتحويلات الشحن أبقت خطوط الطائرات ثنائية الممر مشغولة. الطلب العسكري يرتفع بشكل أسرع، محققاً معدل نمو سنوي مركب قدره 8.85% حيث تقوم الحكومات بإعادة رسملة أساطيل المقاتلات والناقلات وتمديد دورات الحياة على الطائرات القديمة. خصصت وزارة الدفاع الأمريكية 57.2 مليار دولار أمريكي لعمليات الطائرات التكتيكية بين عامي 2018 و2023.[5]مكتب المحاسبة الحكومي الأمريكي، "إنفاق عمليات وصيانة الطائرات التكتيكية السنة المالية 2018-2023،" gao.gov عبر آسيا، تستحوذ اليابان والهند وكوريا الجنوبية على مقاتلات محلية تحدد المحتوى المحلي في مجموعات معدات الهبوط، مما ينوع خريطة الموردين. قطاعا طائرات الأعمال والطائرات المروحية يبقيان متخصصين لكنهما حاضنان مهمان لممارسات التشغيل الكهروميكانيكي والتصنيع الإضافي التي تنتقل إلى طائرات الركاب عالية الحجم.

المشغلون التجاريون سيستمرون في الهيمنة على أحجام المشتريات، لكن البرامج العسكرية ستمثل حصة أكبر من إنفاق البحث والتطوير، خاصة في السبائك المقاومة للتآكل وتشخيصات السحب التلقائي. مع تقدم نماذج الجناح الممزوج، تتحول أحمال موضع المعدات، مما يشجع ابتكارات دعامة الزنبرك التي تعتمدها النماذج الأولية العسكرية أولاً. الانتشار يسرع نضج التكنولوجيا، مما يقصر الوقت للاعتماد التجاري ويدعم سوق أنظمة معدات الهبوط للطائرات الأوسع.

ملاحظة: حصص القطاعات الفردية جميعها متاحة عند شراء التقرير

حسب موضع المعدات: المعدات الرئيسية تحتفظ بالكتلة، المعدات الأنفية تبتكر

وحدات العجلات السفلية الرئيسية حافظت على 63.45% من حصة سوق أنظمة معدات الهبوط للطائرات في عام 2024، مما يعكس وزنها الهيكلي، ومجموعات الشاحنات المعقدة، وحزم الكبح عالية القيمة. تصميمات الطائرات ثنائية الممر يمكن أن تفرض أوزان هبوط فوق 560 طن، مما يتطلب فولاذ معالج بالحرارة قوي، وممتصات صدمات زائدة عن الحاجة، وعربات متعددة العجلات. ترقيات الكبح الرقمي بالسلك وأقراص الكربون/الكربون تبقي ورش الإصلاح مشغولة، مما يحافظ على إيرادات ما بعد البيع في كل دورة فحص A.

أحجام المعدات الأنفية أقل، لكن النمو أقوى، متتبعاً معدل نمو سنوي مركب قدره 9.55% حتى عام 2030. مشغلات التوجيه الكهربائية تقود تخفيضات الوزن، ومجموعات المسمار اللولبي الكهروميكانيكية المعيارية تقلل عدد الوحدات القابلة للاستبدال في الخط. نموذج معدات الهبوط الأنفية للطيران النظيف يؤكد طرق السحب الكهرو-هيدروستاتيكية التي يمكنها توفير عدة كيلوغرامات لكل مجموعة شحن. صانعو طائرات الأعمال هم الرواد الأوائل في الاعتماد؛ نموذج معدات الهبوط الأنفية عالية الموثوقية من ليبهر، الذي كُشف عنه في معرض NBAA-BACE 2024، يضع الشركة في موقع للاستحواذ على جوائز الإقلاع والهبوط العمودي الكهربائي والطائرات الإقليمية.

حسب المادة: الفولاذ لا يزال يحكم، المواد المركبة تتزايد

الفولاذ عالي القوة مثل 300M و AerMet احتفظ بحصة سوقية قدرها 46.75% في عام 2024 لأنه يتحمل أحمال الهبوط العالية ويبسط التأهيل. القطاع يستمر في الاستفادة من خطوط التشكيل الساخن المؤسسة ومنحنيات الإجهاد المعروفة. ومع ذلك، المواد المركبة على أسرع مسار بمعدل نمو سنوي مركب قدره 10.45%. أعمدة ونير الألياف الكربونية تقلل الوزن دون التضحية بالصلابة، وماكينات وضع الألياف الآلية تنتج الآن صفائح سميكة القطاع قابلة للتكرار مناسبة لحزم المعدات الأساسية. سبيكة التيتانيوم-الألومنيوم فائقة المرونة من جامعة توهوكو تظهر وعداً لهبوط درجات الحرارة المتطرفة، بينما التركيبات الهجينة تقرن البلاستيك المقوى بالألياف الكربونية مع الإدخالات المعدنية لتسهيل واجهات البراغي.

موردو الفولاذ يستجيبون بتقديم متغيرات الذوبان الفراغي مع مقاومة أفضل للتآكل. ومع ذلك، اعتماد حزم المعدات الرئيسية المركبة على وسائل النقل الكبيرة يبقى المعلم الذي سيحفز الاعتماد الجماعي ويميل الحصة إلى ما بعد عام 2030.

ملاحظة: حصص القطاعات الفردية جميعها متاحة عند شراء التقرير

حسب المستخدم النهائي: حصة الشركة المصنعة للمعدات الأصلية قوية، زخم ما بعد البيع يتراكم

استحوذت مصانع هياكل الطائرات على 68.35% من إيرادات عام 2024 حيث عملت بوينغ وإيرباص من خلال دفاتر طلبات غير مسبوقة. كل طائرة ضيقة الجسم تتطلب مجموعتين أو ثلاث مجموعات شحن خلال مراحل التطوير واختبار الطيران، مما يضاعف الطلب قريب المدى. ومع ذلك، الخدمات تجلب الهامش الأكثر لزوجة: شركات الطيران تختار بشكل متزايد نماذج الدفع أثناء الطيران التي تجمع مجمعات قابلة للدوران واللوجستيات ودعم الهندسة. من المتوقع أن يحقق ما بعد البيع معدل نمو سنوي مركب قدره 8.78% مع توسع الأساطيل وذروة دورات إصلاح المعدات كل 8-10 سنوات. شراء GA Telesis لعملية إصلاح المعدات التابعة لـ AAR وشراء الاستثمار الخاص لشركة Héroux-Devtek يظهر رؤوس الأموال تدور إلى مسرحيات الخدمة طويلة المدى.

مراكز الصيانة والإصلاح والعمرة المستقلة لا تزال تنحت مساحة من خلال تقديم أوقات تسليم أسرع وتخصيص العقود لشركات الطيران الإقليمية التي لا تستطيع تحمل أسعار الشركة المصنعة للمعدات الأصلية. التوائم الرقمية تقلل وقت التوقف أكثر، مما يتيح قرارات تأجيل الصيانة مع البقاء ضمن حدود صلاحية الطيران والحفاظ على قيم الأصول المتبقية.

التحليل الجغرافي

بقيت أمريكا الشمالية أكبر مساهم إقليمي بنسبة 37.89% من إيرادات عام 2024. خطوط بوينغ في رينتون وإيفريت، ومصنع كبح كولينز في سبوكان، ومراكز تشغيل معدات الهبوط لشركة برات آند ويتني ترسي بصمة مورد كثيفة تغذي الطلبات المدنية والدفاعية. ميزانيات الدفاع الأمريكية تضمن الإصلاحات عالية الوتيرة، والنظام البيئي للتنقل الجوي الناشئ المتمركز في كاليفورنيا وتكساس سيتطلب قريباً آلاف مجموعات الشحن خفيفة الوزن. التدقيق التنظيمي، بما في ذلك تحقيق إدارة الطيران الفيدرالية عام 2024 في التيتانيوم المقلد، شدد الإشراف، مما يدفع الشركات الأساسية لاستيعاب المزيد من الاختبارات المعدنية.

منطقة آسيا والمحيط الهادئ هي الساحة الأسرع توسعاً، ترتفع بمعدل نمو سنوي مركب قدره 8.32% على ظهر حركة المرور المتزايدة في الصين والهند وجنوب شرق آسيا. تتوقع إيرباص أن المنطقة ستمتص 45% من تسليمات الطائرات النفاثة العالمية على مدى عقدين، واعتماد طائرة C919 من COMAC يسرع سلاسل التوريد المحلية. إنتاج الألياف الكربونية في الصين يبقى منحرفاً نحو الدرجات الصناعية، مما يشجع المشاريع المشتركة مع متخصصي prepreg الدوليين. اليابان وكوريا الجنوبية، بتاريخهما الطويل في الطيران، تتوسعان في عمليات التشكيل فائق البلاستيكية التي تدعم برامج الطائرات الإقليمية والمقاتلة.

أوروبا تحتفظ بميزة تقنية قوية، تستضيف أنظمة الهبوط صفران، وليبهر-إيروسبيس، ومصانع إيرباص الرئيسية. تفويضات الاستدامة للاتحاد الأوروبي تحفز خرائط طريق الكهربة والكشف عن تأثير دورة الحياة لأجهزة معدات الهبوط. المجموعات الأوروبية الشرقية في بولندا والجمهورية التشيكية تجذب الاستثمار للمجموعات الفرعية المشغلة بدقة. مشغلو الشرق الأوسط وأمريكا اللاتينية وأفريقيا يشكلون عقد أصغر لكنها استراتيجية، مستفيدين من الموقع الجغرافي لخدمة الشبكات طويلة المدى ومقطعات الشارتر التي تتطلب توفر صيانة وإصلاح وعمرة مرن.

المشهد التنافسي

تقود أنظمة الهبوط صفران (صفران إس إيه) سوق أنظمة معدات الهبوط للطائرات، مجهزة أكثر من 33,000 طائرة حول العالم وتزيد مخرجات A320 بنسبة 36% في عام 2024. تتبع كولينز إيروسبيس عن قرب، موجهة 200 مليون دولار أمريكي إلى سبوكان لتوسيع خطوط الكبح الكربوني. ليبهر-إيروسبيس تعيد استثمار أكثر من 17% من دوران سنوي في البحث والتطوير، مما يرسخ المواقع في عائلة إيرباص A320neo وبوينغ B777X. بيع الاستثمار الخاص لشركة Héroux-Devtek يؤكد ثقة السوق في التشغيل المتخصص وعقود ما بعد البيع، بينما تريومف وGKN إيروسبيس تزودان مشغلات حرجة وتركيبات مركبة.

المنافسة تتحول من قدرة قطع المعادن إلى عروض الخدمة الرقمية: التحليلات التنبؤية، والواقع المعزز للدعم عن بُعد، والمجمعات القابلة للدوران. الشركات المصنعة للمعدات الأصلية تجمع هذه في اتفاقيات خدمة طويلة المدى تستخرج الإيرادات عبر حياة هيكل الطائرة البالغة 30 عاماً. في الوقت نفسه، الشركات الناشئة التي تركز على تطبيقات الإقلاع والهبوط العمودي الكهربائي تشارك مع البيوت التقليدية للمعرفة بالاعتماد، مما يمد صلة الشركات الراسخة إلى النظم البيئية للتنقل الجديد.

قادة صناعة أنظمة معدات الهبوط للطائرات

-

صفران إس إيه

-

شركة هانيويل إنترناشيونال المحدودة

-

كولينز إيروسبيس (شركة آر تي إكس)

-

هيرو ديفتك

-

مجموعة ليبهر

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: وسعت ريفيما قدراتها على الصيانة لتشمل نماذج طائرات إيرباص الأحدث، بفضل شراكة ممتدة مع أنظمة الهبوط صفران، مع التركيز على خدمات ما بعد البيع لمعدات الهبوط.

- يونيو 2025: حصلت دبلن إيروسبيس على عقد لمدة ثلاث سنوات مع شركة الطيران أليجيانت إير ومقرها لاس فيغاس. تكلف الاتفاقية دبلن إيروسبيس بإصلاح وإصلاح أنظمة معدات الهبوط لأسطول أليجيانت إير المكون من أكثر من 100 طائرة من عائلة إيرباص A320.

- مارس 2025: اتفقت ليبهر-إيروسبيس سالين في ميشيغان مع خطوط سكاي ويست الجوية لتوفير إصلاح معدات الهبوط وصيانة الأنظمة لجزء من أسطول إمبراير 175-E1 التابع لسكاي ويست.

- يناير 2025: حصلت مجموعة الصناعات الجوية على عقد بقيمة 2.6 مليون دولار أمريكي لتصنيع مجموعات معدات الهبوط الرئيسية لطائرة البحرية الأمريكية E-2D أدفانسد هاوكاي.

نطاق تقرير سوق أنظمة معدات الهبوط للطائرات العالمي

تم تقسيم سوق أنظمة معدات الهبوط للطائرات حسب نوع الطائرة إلى الطيران التجاري، والطيران العسكري، والطيران العام، وحسب موضع المعدات إلى الأنفية والسفلية. يغطي التقرير أيضاً أحجام السوق والتوقعات لسوق أنظمة معدات الهبوط للطائرات في البلدان الرئيسية عبر المناطق المختلفة. لكل قطاع، تم توفير تحجيم السوق والتوقعات من حيث القيمة (مليار دولار أمريكي).

| الطيران التجاري | طائرات ضيقة الجسم |

| طائرات واسعة الجسم | |

| طائرات إقليمية | |

| الطيران العسكري | طائرات قتالية |

| طائرات غير قتالية | |

| مروحيات | |

| الطيران العام | طائرات أعمال |

| طائرات توربو بروب | |

| طائرات مكبسية | |

| مروحيات |

| معدات الهبوط الأنفية |

| معدات الهبوط الرئيسية/السفلية |

| سبائك الفولاذ عالية القوة |

| سبائك التيتانيوم |

| المواد المركبة (البلاستيك المقوى بالألياف الكربونية/البلاستيك المقوى بالألياف الزجاجية) |

| سبائك الألومنيوم |

| الشركة المصنعة للمعدات الأصلية |

| ما بعد البيع (الصيانة والإصلاح والعمرة) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| فرنسا | ||

| ألمانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| مصر | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب نوع الطائرة | الطيران التجاري | طائرات ضيقة الجسم | |

| طائرات واسعة الجسم | |||

| طائرات إقليمية | |||

| الطيران العسكري | طائرات قتالية | ||

| طائرات غير قتالية | |||

| مروحيات | |||

| الطيران العام | طائرات أعمال | ||

| طائرات توربو بروب | |||

| طائرات مكبسية | |||

| مروحيات | |||

| حسب موضع المعدات | معدات الهبوط الأنفية | ||

| معدات الهبوط الرئيسية/السفلية | |||

| حسب المادة | سبائك الفولاذ عالية القوة | ||

| سبائك التيتانيوم | |||

| المواد المركبة (البلاستيك المقوى بالألياف الكربونية/البلاستيك المقوى بالألياف الزجاجية) | |||

| سبائك الألومنيوم | |||

| حسب المستخدم النهائي | الشركة المصنعة للمعدات الأصلية | ||

| ما بعد البيع (الصيانة والإصلاح والعمرة) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| فرنسا | |||

| ألمانيا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| مصر | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية التي تمت الإجابة عليها في التقرير

ما هي القيمة الحالية لسوق أنظمة معدات الهبوط للطائرات؟

تقدر قيمة السوق بـ 11.82 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 17.46 مليار دولار أمريكي بحلول عام 2030، متقدمة بمعدل نمو سنوي مركب قدره 8.11%.

أي قطاع طائرات يقود الطلب على أنظمة معدات الهبوط؟

الطائرات التجارية ضيقة الجسم تمثل 43.55% من إيرادات عام 2024، مما يعكس قاعدتها المثبتة الكبيرة ومعدلات الإنتاج العالية.

أي منطقة تنمو بأسرع معدل؟

من المتوقع أن تتوسع منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 8.32% حتى عام 2030، مدفوعة بنمو الأسطول في الصين والهند.

كيف تقلل شركات الطيران تكاليف صيانة معدات الهبوط؟

تعتمد شركات الطيران بشكل متزايد على مجمعات التبادل وعقود القوة في الساعة التي تحول النفقات الرأسمالية الثقيلة إلى رسوم خدمة قابلة للتنبؤ.

ما هي المواد التي تشهد أقوى نمو في تطبيقات معدات الهبوط؟

من المتوقع أن تحقق المكونات المركبة معدل نمو سنوي مركب قدره 10.45% بسبب مزايا توفير الوزن ومقاومة الإجهاد.

كيف ستؤثر طائرات الإقلاع والهبوط العمودي الكهربائية على سوق معدات الهبوط؟

برامج التنقل الحضري الجوي تخلق قطاعاً فرعياً جديداً لمجموعات المعدات خفيفة الوزن وعالية الدورات، مما يحفز الشراكات بين الموردين التقليديين والشركات الناشئة.

آخر تحديث للصفحة في: