حجم وحصة سوق أنظمة الرؤية الاصطناعية للطائرات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

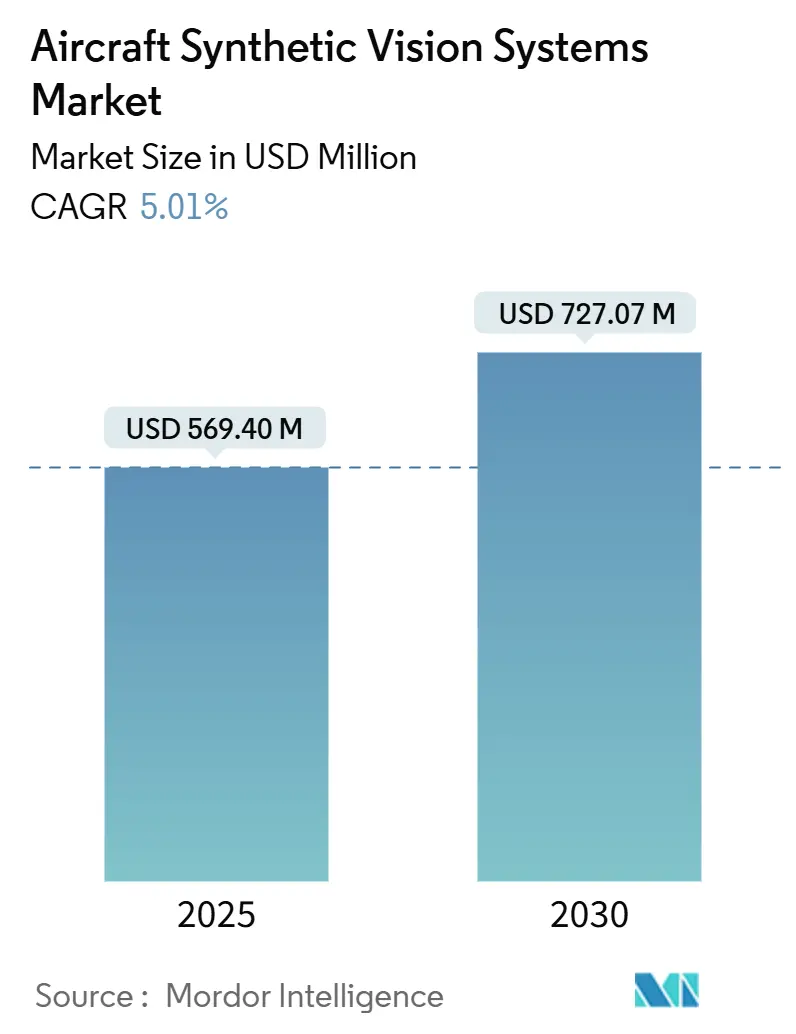

| حجم السوق (2025) | 569.40 مليون دولار أمريكي |

| حجم السوق (2030) | 727.07 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.01% CAGR |

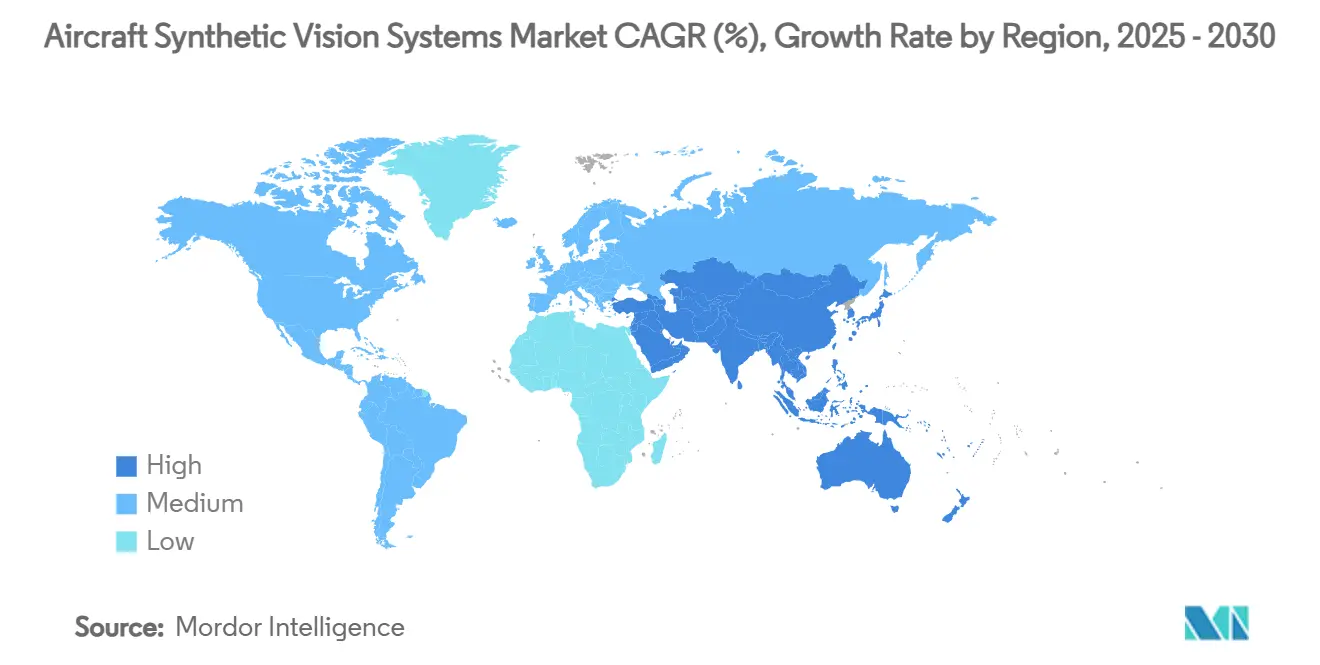

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة الرؤية الاصطناعية للطائرات من قبل موردور إنتليجنس

وصل سوق أنظمة الرؤية الاصطناعية للطائرات إلى 569.40 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 727.07 مليون دولار أمريكي بحلول عام 2030، متوسعاً بمعدل نمو سنوي مركب قدره 5.01%. يتسارع التبني حيث أن المنظمين الأمريكيين والأوروبيين يفرضون ترقيات قمرة القيادة التي توفر وعياً أكبر بالوضع خلال عمليات الرؤية المنخفضة. مشغلو شركات الطيران وطائرات الأعمال ينظرون إلى الرؤية الاصطناعية كالمسار الأكثر فعالية من ناحية التكلفة للامتثال لأن البرمجيات يمكن دمجها في هياكل سطح الطيران الموجودة، مما يقلل وقت التوقف. في الوقت نفسه، الشراكات بين صانعي الطائرات المركزة على محركات تصيير التضاريس المدفوعة بالذكاء الاصطناعي تقلل عبء العمل على الطيارين مع فتح تدفقات إيرادات إضافية لخدمات اشتراك البيانات. آفاق النمو مدعومة أيضاً ببرامج التنقل الجوي المتقدمة ومشاريع المقاتلات من الجيل السادس التي تعامل الرؤية الاصطناعية كطبقة أمان أساسية. هذه العوامل تدعم نظرة صلبة لسوق أنظمة الرؤية الاصطناعية للطائرات عبر قنوات تركيب خط الإنتاج الأصلي والتحديث.

النقاط الرئيسية للتقرير

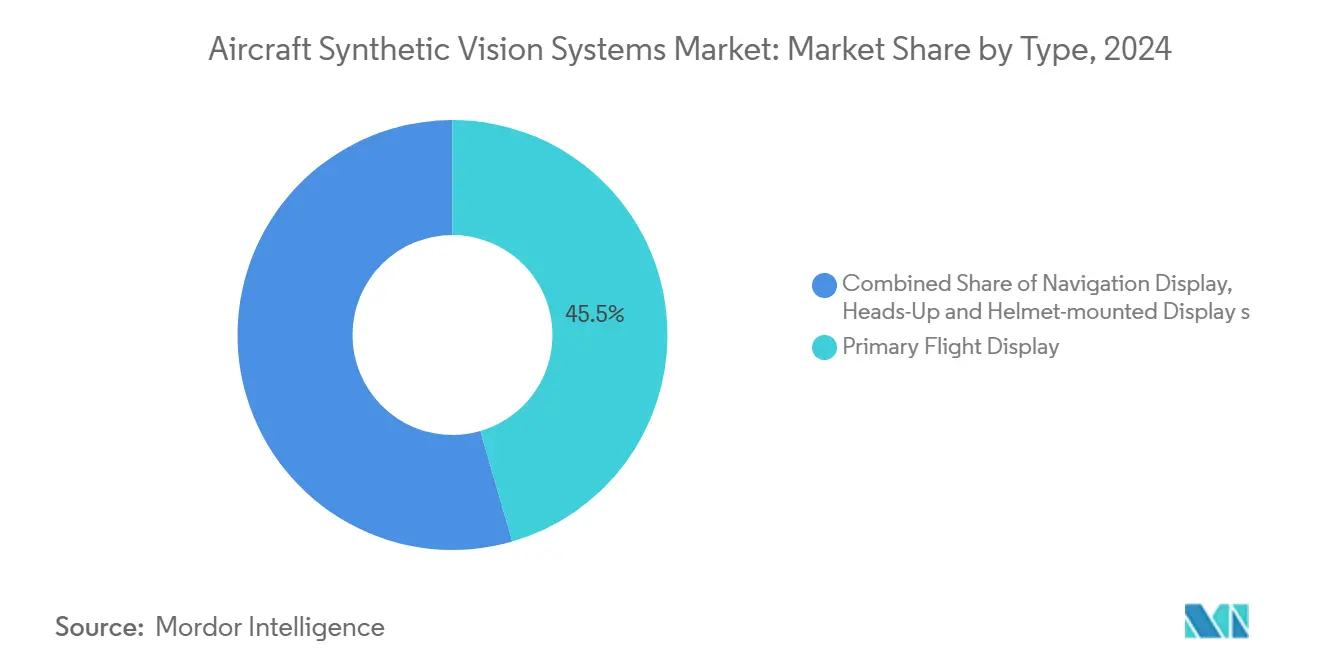

- حسب النوع، احتلت شاشات الطيران الأولية 45.51% من حصة سوق أنظمة الرؤية الاصطناعية للطائرات في عام 2024، بينما من المتوقع أن تنمو شاشات العرض المركبة على الرأس والخوذة بمعدل نمو سنوي مركب قدره 11.50% من 2025 إلى 2030.

- حسب المكون، سيطرت أنظمة العرض على حصة إيرادات قدرها 40.12% في عام 2024؛ ومن المتوقع أن تتوسع قواعد بيانات البرمجيات/التضاريس-العوائق بمعدل نمو سنوي مركب قدره 9.51% حتى عام 2030.

- حسب المنصة، شكلت الطائرات ثابتة الجناح 53.20% من حجم سوق أنظمة الرؤية الاصطناعية للطائرات في عام 2024، بينما منصات التنقل الجوي المتقدمة/eVTOL مهيأة للارتفاع بمعدل نمو سنوي مركب قدره 10.21%.

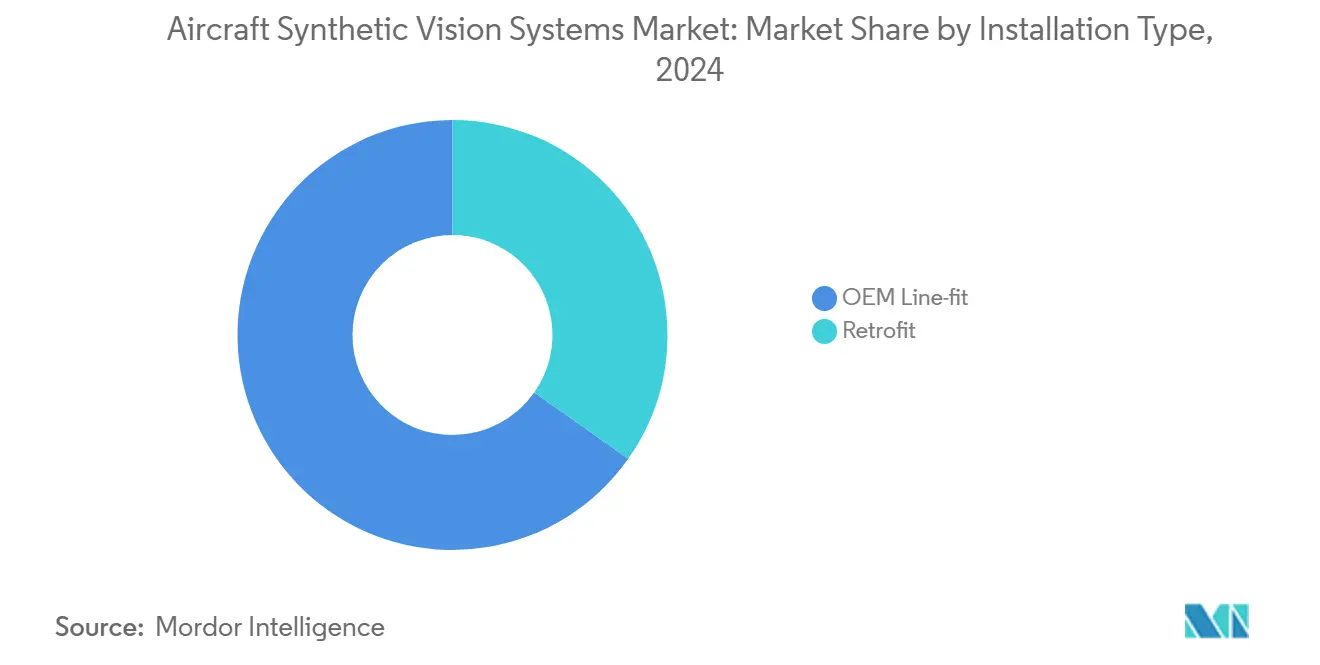

- حسب نوع التركيب، قادت حلول تركيب خط الإنتاج الأصلي بحصة 65.23% من حجم سوق أنظمة الرؤية الاصطناعية للطائرات في عام 2024؛ ستتقدم برامج التحديث بمعدل نمو سنوي مركب قدره 7.54%.

- حسب المستخدم النهائي، احتفظت التطبيقات العسكرية بحصة 35.62% في عام 2024، لكن الطيران العام هو القطاع الأسرع نمواً، بمعدل نمو سنوي مركب قدره 7.20%.

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة إيرادات قدرها 35.25% في عام 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، بمعدل نمو سنوي مركب قدره 8.75%.

اتجاهات ورؤى سوق أنظمة الرؤية الاصطناعية للطائرات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تسليمات طائرات الأعمال مع أجنحة الرؤية المركبة المُجهزة في المصنع | +0.8% | أمريكا الشمالية وأوروبا؛ انتشار إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| التبني السريع لشاشات HUD المدعومة بـ SVS في قمرات القيادة للمقاتلات من الجيل السادس | +0.6% | أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| الطلب على اعتمادات الاقتراب منخفض الرؤية في مطارات المستوى الثاني | +0.5% | عالمي؛ مكاسب مبكرة في المدن الثانوية بآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| برامج eVTOL للتنقل الجوي الحضري تتطلب SVS عالي السلامة | +0.7% | عالمي؛ مركز في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| شراكات المصنعين الأصليين حول محركات تصيير التضاريس القائمة على الذكاء الاصطناعي | +0.4% | عالمي | قصير المدى (≤ 2 سنوات) |

| التحديث الإلزامي لـ SVS تحت جداول FAA NextGen و EASA SESAR الزمنية | +0.9% | أمريكا الشمالية وأوروبا | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تسليمات طائرات الأعمال مع أجنحة الرؤية المركبة المُجهزة في المصنع

تسليمات طائرات الأعمال الجديدة تتضمن الآن بشكل روتيني أجنحة رؤية مركبة تدمج الرؤية الاصطناعية والمحسنة على شاشة واحدة. طائرة بومبارديه Global 8000 وطائرة سيسنا Citation Ascend تدمج هذه الميزات كمعدات أساسية، مما يلغي التركيبات المكلفة في السوق الثانوية.[1]Bombardier, "Global 8000 Programme Details," bombardier.com المشغلون يستفيدون من انخفاض عبء عمل الطيار، بينما الصانعون يحققون إيرادات ترقية متكررة على الأساطيل القديمة المجدولة للتحديث في 2025-2026.

التبني السريع لشاشات HUD المدعومة بـ SVS في قمرات القيادة للمقاتلات من الجيل السادس (الولايات المتحدة والاتحاد الأوروبي)

برامج المقاتلات من الجيل السادس مثل NGAD F-47 تعتمد على شاشات مثبتة على الخوذة تدمج البيانات التكتيكية مع صور التضاريس في الوقت الفعلي. خوذة Gen III من كولينز إيروسبيس للطائرة F-35 تُظهر بالفعل كيف تحل الرؤية الاصطناعية محل معدات الرؤية الليلية، مما يمهد الطريق للتبني العسكري الأوسع.[2]Collins Aerospace, "Gen III Helmet Mounted Display," collinsaerospace.com لاحقاً، المنصات المدنية ترث هذه التقنيات المقواة، مما يقصر دورات الشهادات.

الطلب على اعتمادات الاقتراب منخفض الرؤية في مطارات المستوى الثاني

المنظمون يسمحون الآن للطائرات المجهزة بالرؤية الاصطناعية باستخدام حدود دنيا أقل دون إضافة أنظمة هبوط آلية. قواعد إدارة الطيران الفيدرالية لعمليات الرؤية المنخفضة المحسنة وتوجيه وكالة سلامة الطيران الأوروبية لعمليات جميع الطقوس تسمح للمطارات الأصغر بتعزيز السعة دون نفقات البنية التحتية.[3]Federal Aviation Administration, "Enhanced Flight Vision System Regulations," faa.gov شركات الطيران تكسب مرونة الجدولة، وصانعو المعدات يستفيدون من سوق تحديث جديد.

برامج eVTOL للتنقل الجوي الحضري تتطلب SVS عالي السلامة

مطورو eVTOL يحتاجون رؤية اصطناعية للتنقل في ممرات الارتفاع المنخفض المزدحمة بحد أدنى من مدخلات الطيار. سطح طيران Anthem من هانيويل يستهدف معدلات فشل 10^-9 للشركاء مثل Vertical Aerospace وArcher وLilium. الشروط الخاصة للشهادة الصادرة عن وكالة سلامة الطيران الأوروبية تشير صراحة إلى الرؤية الاصطناعية كمساعد ملاحة أولي للعمليات الحضرية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اختناقات الشهادة للخوارزميات الرؤية المتمركزة على قاعدة البيانات | -0.7% | عالمي؛ صارم في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| حساسية التكلفة في تحديثات طائرات التوربو المروحية والمروحيات الخفيفة | -0.5% | عالمي؛ مركز في الأسواق الناشئة | قصير المدى (≤ 2 سنوات) |

| ميزانيات حرارية محدودة لـ GPU في الأجهزة المثبتة في قمرة القيادة | -0.3% | عالمي | متوسط المدى (2-4 سنوات) |

| فجوات التقوية الإلكترونية في ناقلات الطيران المتصلة | -0.4% | عالمي؛ مُعزز في الدفاع | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

اختناقات الشهادة للخوارزميات الرؤية المتمركزة على قاعدة البيانات

قواعد بيانات التضاريس للتعلم الآلي لا تناسب بشكل أنيق في أطر DO-178C الحتمية، مما يطيل الموافقات ويرفع تكاليف التطوير. في بعض الحالات، المصنعون الأصليون وبائعو الطيران يحدون من تعقيد ميزات SVS لتقليل مخاطر الشهادة. وبالتالي، الميزات مثل تصيير التضاريس الديناميكي، والنمذجة الحضرية ثلاثية الأبعاد، أو التكامل مع تغذيات EO/IR تتأخر. على سبيل المثال، أدوات سلامة الصور من Mercury Systems توفر راحة جزئية لكنها لا تزال تتطلب التحقق من مستوى ضمان التصميم C، وهو عائق للموردين الأصغر. تكاليف الشهادة تُمرر إلى المشغلين في معظم الحالات، مما يجعل ترقيات SVS أكثر تكلفة. هذا يحد من جدواها التجارية في أسواق طائرات التوربو المروحية الصغيرة والمروحيات.

حساسية التكلفة في تحديثات طائرات التوربو المروحية والمروحيات الخفيفة

تكاليف الترقية غالباً ما تتجاوز القيم المتبقية للطائرات في الأسواق الحساسة للسعر. على سبيل المثال، التكامل الكامل قد يتجاوز 60,000 إلى 100,000 دولار أمريكي للمروحيات الخفيفة مع قمرات قيادة تناظرية، مما يجعل تحديثات SVS حساسة جداً للتكلفة. الطائرات التي تخضع بالفعل لتحديث اللوحة هي الأكثر احتمالاً لتبني SVS كجزء من استراتيجية ترقية مُجمعة. Universal Avionics وGenesys قدمتا حُزماً أقل تكلفة، إلا أن التبني يتأخر في قطاعات طائرات الأعمال وشركات الطيران.

تحليل القطاعات

حسب النوع: شاشات الطيران الأولية تهيمن على التكامل

احتلت شاشات الطيران الأولية 45.51% من حصة سوق أنظمة الرؤية الاصطناعية للطائرات في عام 2024 لأن الطيارين يعتمدون على هذه الشاشات المركزية لجميع إشارات الطيران الحرجة. شاشات العرض المركبة على الرأس والخوذة تُظهر أسرع نمو بمعدل 11.50% سنوياً مركب، إلى حد كبير بسبب الطلبيات الدفاعية وتسرب التكنولوجيا العسكرية إلى المتغيرات المدنية. مسار ترقية SVT من جارمين يُظهر للمشغلين إضافة تضاريس ثلاثية الأبعاد على شاشات PFD الموجودة دون إعادة توصيل قمرة القيادة. حجم سوق أنظمة الرؤية الاصطناعية للطائرات للحلول المثبتة على الخوذة من المتوقع أن يزيد بحلول عام 2030 حيث أن منصات التنقل الجوي المتقدمة تفضل شاشات العرض القابلة للارتداء لتوفير الوزن.

زخم القطاع يمتد إلى منتجات الرؤية المركبة المتكاملة التي تطبق صور الأشعة تحت الحمراء على التضاريس الاصطناعية، مما يوفر قدرة جميع الطقوس دون شاشات إضافية. مجموعة ClearVision من Universal Avionics وضعت سابقة لتبني HUD القابل للارتداء في الطائرات التجارية، بينما كولينز إيروسبيس تكيف الخوذات من درجة المقاتل للطائرات المدنية العمودية. هذه التطورات تعزز سوق أنظمة الرؤية الاصطناعية للطائرات كتسلسل تقني بدلاً من منتج منفصل، مما يمكن التعلم عبر المنصات وكفاءات الحجم.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: أنظمة العرض تقود، البرمجيات تتسارع

أجهزة العرض استحوذت على 40.12% من الإيرادات في عام 2024 لأن كل تركيب لا يزال يحتاج شاشات معتمدة. إلا أن البرمجيات وقواعد بيانات التضاريس-العوائق تنمو بمعدل نمو سنوي مركب قدره 9.51%، مما يعكس تحولاً نحو المحتوى الغني بالذكاء الاصطناعي الذي ينتعش خلال الطيران. هذا التحول يفسر لماذا حجم سوق أنظمة الرؤية الاصطناعية للطائرات المرتبط بالبرمجيات من المتوقع أن يتجاوز حزم الأجهزة فقط في أواخر العقد الثاني من الألفية.

الموردون يُرخصون بشكل متزايد محركات التصيير منفصلة عن الشاشات، مما يسمح للمشغلين بتبديل شاشات تجارية جاهزة الاستخدام أقل تكلفة. نظام KSG7200 المرجعي القائم على MEMS من هانيويل يبرز اتجاهاً أوسع نحو وحدات دمج الاستشعار التي تحزم قوة المعالجة داخل وحدات LRUs الموجودة. اشتراكات قاعدة البيانات تخلق تدفقات نقدية متكررة وتوطد علاقات العملاء، مما يؤكد القيمة الاستراتيجية للبرمجيات في صناعة أنظمة الرؤية الاصطناعية للطائرات.

حسب المنصة: هيمنة الأجنحة الثابتة، تسارع eVTOL

الطائرات ثابتة الجناح حافظت على 53.20% من هيمنة السوق في عام 2024 لأن أساطيل شركات الطيران التجارية وطائرات الأعمال تملك بالفعل مسارات تركيب معتمدة. منصات التنقل الجوي المتقدمة وeVTOL، مع ذلك، تسير بمعدل نمو سنوي مركب قدره 10.21%، مما يشير إلى توسع سريع لسوق أنظمة الرؤية الاصطناعية للطائرات القابل للتناول.

مطورو تاكسي الهواء الحضري يصممون الرؤية الاصطناعية من اليوم الأول، متجاوزين عوائق التحديث القديمة. تبني الطائرات العمودية يبقى مدفوعاً بالعمليات الحيوية في الطوارئ الطبية والنقل البحري. الطائرات غير المأهولة تعتمد بشكل متزايد على الإدراك الاصطناعي لموافقات ما وراء خط الرؤية البصرية، مما يُوسع مرة أخرى سوق أنظمة الرؤية الاصطناعية للطائرات المستقبلي.

حسب نوع التركيب: تكامل المصنع الأصلي مُفضل

حلول تركيب خط الإنتاج الأصلي ادعت حصة إيرادات قدرها 65.23% في عام 2024 لأن دمج الرؤية الاصطناعية خلال الإنتاج يتجنب الوقت المكلف اللاحق. التحديثات تنمو بمعدل نمو سنوي مركب قدره 7.54% حيث أن المنظمين يجبرون الأساطيل القديمة على الامتثال لمعايير NextGen وSESAR. حزمة تحديث King Air من كولينز إيروسبيس تُظهر كيف يمكن لـ STC واحد يغطي الرؤية الاصطناعية أن يمد عمر الأصل بعقد.

تصغير المكونات والناقلات المعيارية للبيانات ستقلل وقت التركيب، مما يشجع المشغلين على التحديث بدلاً من التقاعد. لذلك، حجم سوق أنظمة الرؤية الاصطناعية للطائرات المرتبط بعُدد التحديث مُعد للصعود بثبات، وإن كان من قاعدة أقل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: قيادة عسكرية، نمو الطيران العام

العملاء العسكريون شكلوا 35.62% من الإيرادات في عام 2024، مما يعكس أولويات الدفاع حول المجال الجوي المتنازع عليه حيث مساعدات الرؤية تدعم البقاء. الطيران العام يقود النمو بمعدل نمو سنوي مركب قدره 7.20% حيث أن حزم التحديث بأسعار معقولة تدخل قطاعات المكبس المزدوج والتوربو المروحي. مع انخفاض النقاط السعرية، فائدة الرؤية الاصطناعية لأوقات القرار الأقصر وانحرافات الطقس الأقل تجد صدى مع مشغلي التأجير ومدارس الطيران.

شركات الطيران التجارية توازن تطبيقات الرؤية الاصطناعية مقابل مبادرات ترقية قمرة القيادة الأخرى، إلا أن ارتفاع عمليات مطارات المستوى الثاني تميل الاقتصاديات لصالح التبني. وفقاً لذلك، سوق أنظمة الرؤية الاصطناعية للطائرات يتنوع، مما يقلل الاعتماد المفرط على ميزانيات عسكرية.

تحليل جغرافي

أمريكا الشمالية ولدت 35.25% من المبيعات العالمية في عام 2024، مدعومة بقواعد إدارة الطيران الفيدرالية الواضحة حول الرؤية المحسنة للطيران والاستخدام القوي لطائرات الأعمال. المشغلون يتبنون الرؤية الاصطناعية لتأمين اعتمادات الاقتراب التي تحافظ على الجداول سليمة خلال نشاط عاصفة الشتاء. العقود الدفاعية مثل برنامج F-47 تعمق مجموعة الخبرة الإقليمية، مما يسمح للموردين بإطفاء البحث والتطوير عبر خطوط مدنية وعسكرية.

آسيا والمحيط الهادئ هي الساحة الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.75% لأن الحكومات في الصين والهند وإندونيسيا ترقي المطارات الثانوية مع تشجيع ناقلات ACMI لتوسيع الأساطيل. سوق أنظمة الرؤية الاصطناعية للطائرات يجد أرضاً خصبة في هذه الدول، حيث إجراءات الرؤية المنخفضة كانت في السابق حصراً على المحاور الرئيسية. التعزيز القائم على الأقمار الصناعية وكوكبات GNSS الجديدة تعزز الاستيعاب أكثر حيث أن إطلاقات ILS الأرضية تتباطأ.

أوروبا تنمو بثبات على ظهر توجيهات SESAR وبرامج دفاعية قوية. إطار عمليات جميع الطقوس لوكالة سلامة الطيران الأوروبية يعطي الناقلات حوافز اقتصادية لإضافة الرؤية الاصطناعية دون تركيب أنظمة أرضية CAT II/III. أهداف الاستدامة تضيف محركاً آخر: مسارات الطيران المحسنة الممكنة بنماذج التضاريس الدقيقة تقطع حرق الوقود وثاني أكسيد الكربون. هذه العوامل تدعم توسعاً متوازناً لسوق أنظمة الرؤية الاصطناعية للطائرات في القارة.[4]European Union Aviation Safety Agency, "All Weather Operations Guidance," easa.europa.eu

المشهد التنافسي

كثافة المنافسة معتدلة، مع التعاون الذي يكسف التوحيد المباشر. اتفاقية هانيويل الاستراتيجية البالغة 17 مليار دولار أمريكي مع بومبارديه ترسي خارطة طريق مشتركة للطيران الجاهز للذكاء الاصطناعي، بينما الربط مع NXP يؤمن إمداد أشباه الموصلات لوحدات معالجة الرسوميات من الجيل التالي. كولينز إيروسبيس تتشارك مع رؤساء عسكريين لتقدم أنظمة مثبتة على الخوذة، ثم تكيف التكنولوجيا للطائرات العمودية المدنية، مما يُوضح دورة فاضلة بين خطوط الدفاع والتجارة.

الوافدون الجدد المتمركزون على البرمجيات مثل Daedalean وLynx يستغلون الفجوات في شهادة الذكاء الاصطناعي وخدمات البيانات المتصلة بالسحابة. خوارزمياتهم تقدم كشف عوائق أدق، مما يتحدى اللاعبين القدامى لتسريع خرائط طرقهم الخاصة. في الوقت نفسه، Universal Avionics وAstronautics تركز على الملائمة، مستهدفة طائرات الأعمال متوسطة العمر مع ميزانيات رأسمال مقيدة. سوق أنظمة الرؤية الاصطناعية للطائرات، لذلك، يكافئ الشركات التي تتقن كلاً من الدقة التنظيمية ومعالجة الرسوميات في الوقت الفعلي.

للأمام، المساحة البيضاء تبقى في عمليات مطارات المستوى الثاني وممرات eVTOL المستقلة حيث الشركات الراسخة تفتقر للعلاقات المحلية. توقع مشاريع مشتركة بين عمالقة الطيران ومقدمي الخدمات الإقليميين لالتقاط هذه الفرص، مما يضبب الخط أكثر بين بائع المعدات ومورد خدمة البيانات.

قادة صناعة أنظمة الرؤية الاصطناعية للطائرات

-

شركة هانيويل الدولية المحدودة

-

مجموعة تاليس

-

كولينز إيروسبيس (شركة RTX)

-

شركة L3Harris التقنيات المحدودة

-

شركة جارمين المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: عمقت Vertical Aerospace وهانيويل التعاون على eVTOL VX4، مستهدفين معدلات فشل النظام 0.1 e-9 لسطح طيران هانيويل Anthem.

- مايو 2025: بوينج أمنت عقد NGAD بقيمة 20 مليار دولار أمريكي لتطوير المقاتل من الجيل السادس F-47 الذي يضم استقلالية ممكنة بالذكاء الاصطناعي.

- أكتوبر 2024: Universal Avionics أصدرت ترقيات لـ InSight وClearVision تهدف لتمديد أعمار الطائرات بـ 20 سنة.

- مايو 2024: Textron Aviation جدولت ترقيات Garmin SVGS لطائرة Citation Latitude في 2025 وLongitude في 2026.

نطاق تقرير سوق أنظمة الرؤية الاصطناعية للطائرات العالمي

نظام الرؤية الاصطناعية للطائرات هو تركيب طائرات مصمم لتحسين وعي طاقم الطيران بالوضع عبر دمج البيانات ثلاثية الأبعاد في شاشات بديهية حتى في ظروف الرؤية المنخفضة باستخدام الخرائط المتحركة والرؤية الاصطناعية وأجهزة وبرمجيات تخطيط المسار. النظام يقدم أيضاً منظراً مولداً بالكمبيوتر للبيئة الخارجية مع قاعدة بيانات من المعلومات ذات الصلة حول التضاريس ومعلومات خطة الطيران والمدارج لتقليل احتمالية وقوع حادث بسبب فقدان السيطرة أو اقتحام المدرج أو CFIT.

سوق أنظمة الرؤية الاصطناعية للطائرات مقسم حسب النوع والمستخدم النهائي والجغرافيا. حسب النوع، السوق مقسم إلى شاشات الطيران الأولية وشاشات الملاحة وشاشات العرض المركبة على الرأس والخوذة وأنواع أخرى. حسب المستخدم النهائي، السوق مقسم إلى عسكري وتجاري وطيران عام، وحسب الجغرافيا إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

التقرير يغطي أيضاً أحجام الأسواق والتوقعات لنظام الرؤية الاصطناعية للطائرات عبر المناطق الرئيسية. لكل قطاع، تحديد حجم السوق والتوقعات تم على أساس القيمة (مليار دولار أمريكي).

| شاشة الطيران الأولية |

| شاشة الملاحة |

| شاشة العرض المركبة على الرأس والخوذة |

| أنواع أخرى |

| كمبيوتر/وحدة معالجة الرؤية الاصطناعية |

| مجموعة استشعار بيانات الهواء وGPS |

| نظام العرض |

| برمجيات/قواعد بيانات التضاريس-العوائق |

| مكونات أخرى |

| طائرات ثابتة الجناح |

| طائرات عمودية |

| المركبات الجوية غير المأهولة (UAV) |

| التنقل الجوي المتقدم/eVTOL |

| تركيب خط الإنتاج الأصلي |

| التحديث |

| عسكري |

| تجاري |

| طيران عام |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| باقي الشرق الأوسط | ||

| أفريقيا | مصر | |

| جنوب أفريقيا | ||

| باقي أفريقيا | ||

| حسب النوع | شاشة الطيران الأولية | ||

| شاشة الملاحة | |||

| شاشة العرض المركبة على الرأس والخوذة | |||

| أنواع أخرى | |||

| حسب المكون | كمبيوتر/وحدة معالجة الرؤية الاصطناعية | ||

| مجموعة استشعار بيانات الهواء وGPS | |||

| نظام العرض | |||

| برمجيات/قواعد بيانات التضاريس-العوائق | |||

| مكونات أخرى | |||

| حسب المنصة | طائرات ثابتة الجناح | ||

| طائرات عمودية | |||

| المركبات الجوية غير المأهولة (UAV) | |||

| التنقل الجوي المتقدم/eVTOL | |||

| حسب نوع التركيب | تركيب خط الإنتاج الأصلي | ||

| التحديث | |||

| حسب المستخدم النهائي | عسكري | ||

| تجاري | |||

| طيران عام | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| باقي الشرق الأوسط | |||

| أفريقيا | مصر | ||

| جنوب أفريقيا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق أنظمة الرؤية الاصطناعية للطائرات؟

السوق كان مُقدراً بـ 569.40 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 727.07 مليون دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 5.01%.

أي قطاع يحتل أكبر حصة من سوق أنظمة الرؤية الاصطناعية للطائرات؟

شاشات الطيران الأولية قادت بحصة 45.51% في عام 2024، مما يؤكد مركزيتها في ترقيات قمرة القيادة.

لماذا آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً؟

تحديث البنية التحتية وتوسع الأساطيل عبر الصين والهند وجنوب شرق آسيا يدفعون معدل نمو سنوي مركب إقليمي قدره 8.75%، مع الدعم التنظيمي لعمليات الرؤية المنخفضة يسرع التبني.

كيف تؤثر اللوائح على نمو السوق؟

فرائض FAA NextGen وEASA SESAR تتطلب وعياً محسناً بالوضع، مما يخلق طلباً غير اختياري لتحديثات الرؤية الاصطناعية وتركيبات المصنع الأصلي.

ما هو الاتجاه التقني الذي يعيد تشكيل المنافسة؟

محركات تصيير التضاريس القائمة على الذكاء الاصطناعي التي تعمل على وحدات معالجة رسوميات معتمدة تنقل خلق القيمة نحو البرمجيات وخدمات البيانات بدلاً من أجهزة العرض وحدها.

آخر تحديث للصفحة في: