حجم وحصة سوق إزالة الجليد من الطائرات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

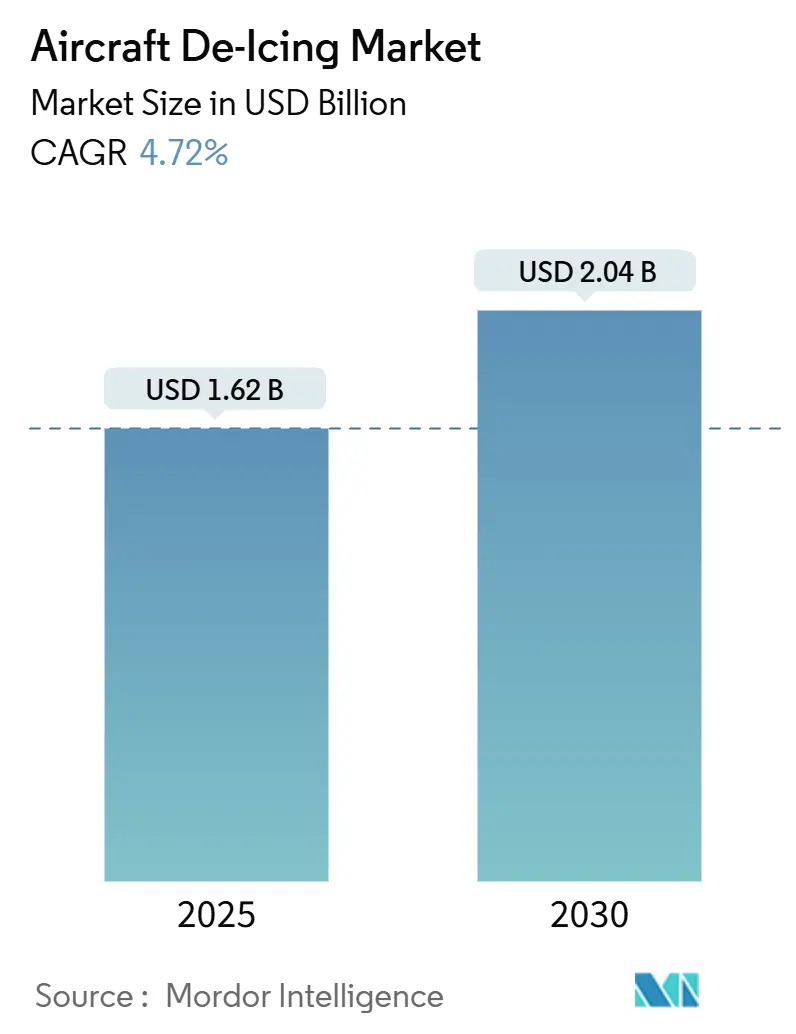

| حجم السوق (2025) | 1.62 مليار دولار أمريكي |

| حجم السوق (2030) | 2.04 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.72% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إزالة الجليد من الطائرات من قِبل مؤسسة مردور للاستخبارات

يُقدر حجم سوق إزالة الجليد من الطائرات بـ 1.62 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 2.04 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 4.72% خلال فترة التوقعات. يستفيد سوق إزالة الجليد من الطائرات من جداول الرحلات الشتوية الأكبر في المطارات الثانوية، وقواعد السلامة الأكثر صرامة في أمريكا الشمالية وأوروبا، واستثمارات المطارات التي تفضل البنية التحتية الدائمة وأنظمة استعادة السوائل. الطلب المستقر من شركات الطيران التجارية، وارتفاع حركة الشحن في التجارة الإلكترونية، وانتشار أساطيل الطائرات ضيقة البدن من الجيل التالي يدعم النمو الأساسي. في الوقت نفسه، يتجه تشكيل المنتجات نحو المعدات الكهربائية، وتركيبات الرافعات الثابتة، وسوائل النوع الرابع عالية الأداء التي تمدد أوقات الصمود. كما تنفتح الفرص حول المراقبة الرقمية، والصيانة التنبؤية، وتقنيات إعادة تدوير الجليكول التي تقلل التكاليف والانبعاثات مع تحسين الأداء في الموعد المحدد. تبقى الديناميكيات التنافسية مُشكلة بواسطة خرائط الطريق للكهربة من المصنعين الأصليين، وأهداف استدامة المطارات، واقتصاديات توريد واستعادة الجليكول.

النقاط الرئيسية للتقرير

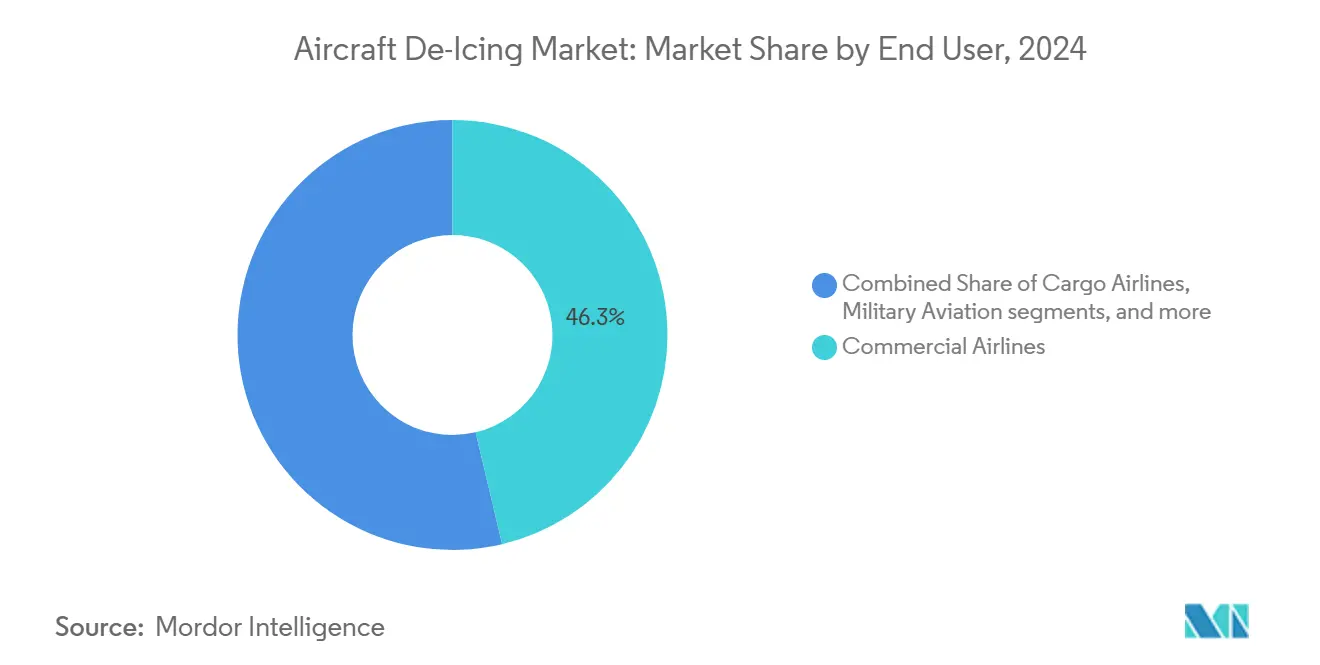

- حسب المستخدم النهائي، تصدرت شركات الطيران التجارية بحصة إيرادات قدرها 46.29% في 2024؛ من المتوقع أن تنمو شركات الطيران الشحن بأسرع معدل عند 6.57% كمعدل نمو سنوي مركب حتى 2030.

- حسب نوع المعدات، احتلت شاحنات إزالة الجليد 54.49% من حجم سوق إزالة الجليد من الطائرات في 2024، بينما من المقرر أن ترتفع أنظمة الرافعات الثابتة/البوابة بمعدل نمو سنوي مركب قدره 6.71% حتى 2030.

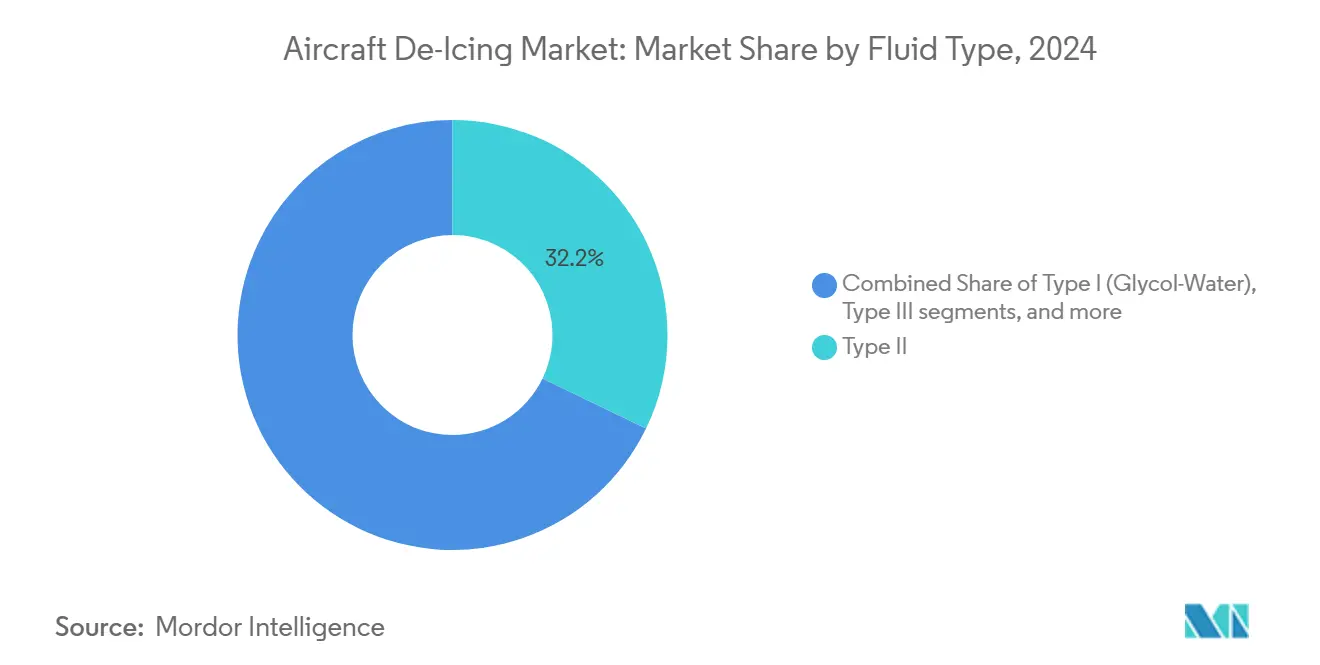

- حسب نوع السائل، هيمنت منتجات النوع الثاني بحصة قدرها 32.17% في 2024؛ النوع الرابع مُقرر لأعلى معدل نمو سنوي مركب قدره 6.82% بين 2025 و2030.

- حسب الطريقة، شكلت تطبيقات السوائل التقليدية 81.49% من حجم سوق إزالة الجليد من الطائرات في 2024، لكن الأنظمة المختلطة ستتوسع بأسرع معدل عند 7.44% كمعدل نمو سنوي مركب خلال فترة التوقعات.

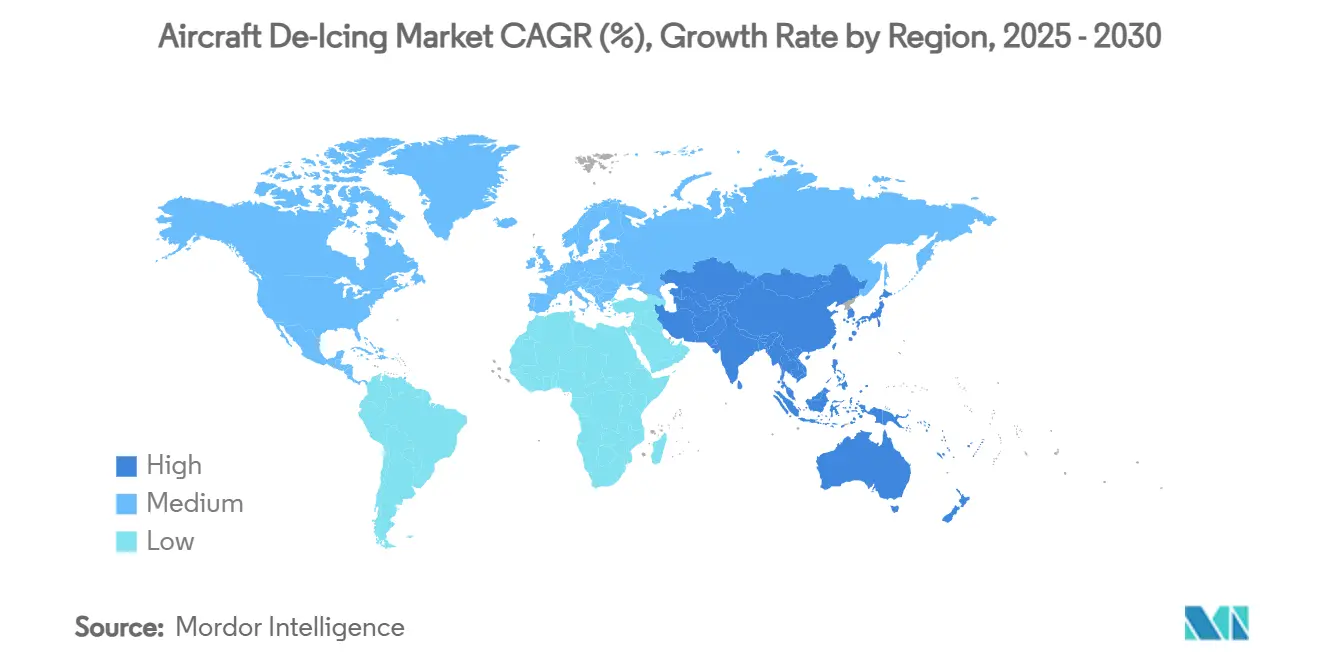

- حسب المنطقة، سيطرت أمريكا الشمالية على 62.75% من حصة سوق إزالة الجليد من الطائرات في 2024، بينما من المُتوقع أن تتوسع منطقة آسيا-المحيط الهادئ بمعدل نمو سنوي مركب قدره 6.84% حتى 2030.

اتجاهات ورؤى سوق إزالة الجليد من الطائرات العالمي

تحليل تأثير المحركات

| المحرك | (~)% التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع جداول الرحلات الشتوية عبر المطارات الثانوية في خطوط العرض الشمالية | +1.2% | أمريكا الشمالية، أوروبا | متوسط المدى (2-4 سنوات) |

| زيادة عقوبات الامتثال للسلامة للحوادث المتعلقة بالجليد في الاتحاد الأوروبي والولايات المتحدة | +0.9% | أمريكا الشمالية، أوروبا | قصير المدى (≤ 2 سنة) |

| نمو أسطول طائرات ضيقة البدن من الجيل التالي مع مساحة أجنحة أكبر | +0.8% | عالمي | متوسط المدى (2-4 سنوات) |

| توسع مواقف إزالة الجليد النائية لتقليل أوقات احتجاز البوابات في كندا والبلدان الاسكندنافية | +0.7% | أمريكا الشمالية، أوروبا | متوسط المدى (2-4 سنوات) |

| مبادرات الكهربة واعتماد معدات الدعم الأرضي المستدامة | +0.6% | عالمي | طويل المدى (≥ 4 سنوات) |

| تحديث العمليات العسكرية في القطب الشمالي في قواعد حلف الناتو والقواعد الروسية في أقصى الشمال | +0.5% | أمريكا الشمالية، أوروبا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع جداول الرحلات الشتوية عبر المطارات الثانوية في خطوط العرض الشمالية

تضيف المطارات الثانوية في المناطق الباردة طرقاً شتوية تبقي الطائرات تطير على مدار السنة. الناقلات الإقليمية مثل سكاي ويست نقلت 42 مليون راكب في الولايات المتحدة في 2024. هذا يوضح كيف أن الاستخدام الشتوي الأقوى يرفع الطلب على وحدات إزالة الجليد المتنقلة التي يمكن وضعها حيث لا تكون الرافعات الدائمة قابلة للتطبيق بعد. الحقول الأصغر التي كانت تُغلق لجزء من الموسم تشهد الآن ذروات مرورية، مما يشجع على شراء الشاحنات متعددة الأغراض وخزانات السوائل المعيارية التي تتناسب مع تخطيطات المآزر المقيدة. صناع المعدات يستجيبون بهياكل مدمجة، ومفاصل رافعة أسرع، وضوابط معدل الرش الرقمية. منظمو السلامة يولون اهتماماً أكبر للمطارات الثانوية، مما يدفع المشغلين لمطابقة الدقة الإجرائية للمحاور الرئيسية. هذه العوامل ترفع أحجام الوحدات وفرص خدمة ما بعد البيع عبر سوق إزالة الجليد من الطائرات.

زيادة عقوبات الامتثال للسلامة للحوادث المتعلقة بالجليد في الاتحاد الأوروبي والولايات المتحدة

إرشادات إدارة الطيران الفيدرالية المُحدثة لإزالة الجليد الأرضي لشتاء 2024-2025 شددت جداول فترة الصمود وإجراءات التطبيق، مما دفع شركات الطيران وشركات الخدمة لتحديث الأساطيل وتدريب الطاقم لتجنب الغرامات. تحركات موازية من وكالة سلامة الطيران للاتحاد الأوروبي تعزز نفس الرسالة، مصنفة شدة التجمد وتلزم بخطوات التخفيف الموثقة.[1]وكالة سلامة الطيران للاتحاد الأوروبي، "التجمد أثناء الطيران،" easa.europa.eu ضغط الامتثال يسرع اعتماد التحقق القائم على أجهزة الاستشعار، وتتبع الباركود لدفعات السوائل، وأدوات اتخاذ القرار المرتبطة بالطقس في الوقت الفعلي. سوق إزالة الجليد من الطائرات، بالتالي، يشهد ارتفاع الطلب على تراخيص البرامج، والقارئات المحمولة، والكاميرات المدمجة التي تتحقق من أنماط الرش، موسعة تدفقات الإيرادات ما وراء الأجهزة.

نمو أسطول طائرات ضيقة البدن من الجيل التالي مع مساحات أجنحة أكبر

سلمت إيرباص 766 طائرة في 2024، العديد منها بأجنحة موسعة تتطلب تغطية رش أوسع. هذه الطائرات ترفع كفاءة الوقود لكنها تمدد مدى الرافعة التقليدية على الشاحنات القياسية، مما يدفع الشركات المصنعة لتصميم رافعات مقصية عالية الرفع وفوهات تلسكوبية. المساحات الأكبر تزيد أيضاً استهلاك السوائل ما لم تُحسن الفوهات؛ لذلك، يستخدم المشغلون حلقات التغذية الراجعة لمقياس التدفق التي تعدل معدل الرش للزوجة ودرجة الحرارة في الوقت الفعلي. المعدات مع وحدات التحكم المنطقية القابلة للبرمجة والتثبيت الكهروهيدروليكي تفوز بالحصة السوقية، بينما برامج البحث مثل مشروع إنسباير للطيران النظيف تتحقق من حماية الأجنحة الكهروحرارية المدمجة التي يمكن أن تقلم دورات إزالة الجليد الخارجية بنسبة 70%.[2]مؤسسة الطيران النظيف المشتركة، "إنسباير تساعد في كسر الجليد،" clean-aviation.eu

توسع مواقف إزالة الجليد النائية لتقليل أوقات احتجاز البوابات

المطارات في كندا والمنطقة الاسكندنافية تكلف مواقف مركزية على طول مسارات التدحرج، مسترشدة بالدورية الاستشارية لإدارة الطيران الفيدرالية AC 150/5300-14D، لنقل إزالة الجليد بعيداً عن البوابات وتسريع تسلسلات الدفع للخلف. المواقف النائية تسمح بمعالجة متوازية لطائرات متعددة، وتبسط جمع السوائل، وتحد من ازدحام المآزر. إرشادات النقل الكندي تدعو لتصاميم تصريف تستعيد الجليكول وتقطع أحمال الطلب الكيميائي للأكسجين. نتيجة لذلك، يستفيد سوق إزالة الجليد من الطائرات من أنظمة الرافعات المتكاملة، والأنابيب تحت الأرض، وخزانات التخزين عالية السعة، بينما مقدمو الخدمة يقدمون عقود الهندسة متعددة الخدمات، وإدارة السوائل، وإعادة التدوير.

تحليل تأثير القيود

| القيد | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التقلب في أسعار مواد الإيثيلين والبروبيلين جليكول الأولية | -0.6% | عالمي | قصير المدى (≤ 2 سنة) |

| لوائح صرف نفايات الجليكول الصارمة ترفع نفقات التشغيل في مطارات الفئة ب الأمريكية | -0.5% | أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| تخفيض التكاليف لشركات الطيران يؤدي إلى ضغط أسعار التعهيد في آسيا | -0.4% | آسيا-المحيط الهادئ | متوسط المدى (2-4 سنوات) |

| قيود البنية التحتية لنشر معدات إزالة الجليد الكهربائية | -0.3% | عالمي | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

التقلب في أسعار مواد الإيثيلين والبروبيلين جليكول الأولية

أسعار الإيثيلين والبروبيلين جليكول تتبع تقلبات البتروكيماويات العليا، مما يضغط الهوامش لخلاطات السوائل ومقدمي الخدمات. ارتفاعات التكلفة تشجع المطارات على إعادة تدوير السائل المستهلك وشركات الطيران على تنويع التركيز حسب الظروف المحيطة. خطة مطار سانت لويس لامبرت الدولي 2024/2025 تسلط الضوء على جرعات المزج حسب درجة الحرارة التي تقلل الاستهلاك في الظروف المعتدلة. بعض الناقلات تتحوط التكاليف بالتعاقد على أحجام توريد متعددة السنوات، لكن المشغلين الأصغر أكثر تعرضاً، مما يؤخر ترقيات المعدات ويحد من نمو السوق على المدى القصير.

لوائح صرف نفايات الجليكول الصارمة ترفع نفقات التشغيل

إرشادات وكالة حماية البيئة الأمريكية لمخلفات إزالة الجليد في المطارات تلزم المرافق ذات أكثر من 1,000 مغادرة نفاثة بالتقاط أو معالجة 60% من المخلفات.[3]وكالة حماية البيئة الأمريكية، "إرشادات مخلفات إزالة الجليد في المطارات،" epa.govالامتثال يتطلب فواصل، وبحيرات تخزين، وأنظمة معالجة بيولوجية تضيف عبئاً رأسمالياً، خاصة لمطارات الفئة ب متوسطة المستوى. الإرشادات البيئية لقسم الطيران في مقاطعة كلارك توضح العمق الإجرائي المطلوب لتجنب العقوبات. بينما المحاور الأكبر يمكنها إطفاء الاستثمارات على حركة مرور عالية، المطارات الموسمية تواجه تكاليف وحدة أعلى، مما يثبط مشتريات المعدات قريبة المدى ويقيد النمو في سوق إزالة الجليد من الطائرات.

تحليل القطاعات

حسب المستخدم النهائي: هيمنة تجارية مع زخم الشحن

احتلت شركات الطيران التجارية 46.29% من حصة سوق إزالة الجليد من الطائرات في 2024، مدعومة بشبكات الطرق العالمية التي يجب أن تحافظ على المغادرات في الوقت المحدد خلال ذروات الشتاء. هذه الناقلات تفضل أساطيل الشاحنات عالية الإنتاجية ومحطات المزج الآلية لضبط أوقات التدوير. رغم صغرها اليوم، شركات الطيران الشحن تتوسع في حجم سوق إزالة الجليد من الطائرات بأسرع معدل عند 6.57% كمعدل نمو سنوي مركب حتى 2030 حيث التجارة الإلكترونية تدفع طلباً على مدار السنة للوجستيات غير الحساسة لدرجة الحرارة. غالباً ما تعمل في الليل وفي المحاور الثانوية، مما يدفع استثمارات في أجهزة إزالة الجليد المكتفية ذاتياً التي يمكنها السفر بين المطارات. الطيران العسكري، رغم كونه متخصصاً، يحدد معدات مقواة لقواعد القطب الشمالي ومجموعات النشر السريع التي تعمل في البرد الشديد. الطيران العام وطائرات الأعمال تعتمد على نماذج خدمة مرنة، تشمل الحظائر المُدفأة والتطبيقات المحمولة، تمثل حجماً تدريجياً لكن ثابتاً للموردين.

الناقلات التجارية تؤثر أيضاً على معايير السوائل؛ دفعها لأوقات صمود أطول يسرع التحول نحو تركيبات النوع الرابع. مشغلو الشحن يعززون هذا الاتجاه لأن فواصل التاكسي والتحميل المطولة تزيد خطر تقصف السائل أو إعادة التجمد. المستخدمون العسكريون يخلقون فوائد إضافية للعمليات المدنية من خلال تمويل البحث والتطوير في البطانيات الكهروحرارية المحمولة وأنظمة الطاقة المدمجة التي تنتقل لاحقاً لتطبيقات المطارات الإقليمية. التلقيح المتبادل للمتطلبات يبقي سوق إزالة الجليد من الطائرات ديناميكياً رغم النمو المعتدل في العناوين الرئيسية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع المعدات: البنية التحتية للرافعات الثابتة تسد الفجوة

احتفظت شاحنات إزالة الجليد بـ 54.49% من سوق إزالة الجليد من الطائرات في 2024، بفضل تنوعها وتكلفتها الأولية الأقل نسبة للرافعات الدائمة. التصاميم الحديثة تدمج مجاري النقل أحادية المحرك، والسخانات الموفرة للطاقة، وتشخيصات الشاشات التي تعمل باللمس، مما يقطع حرق الوقود وتوقف الصيانة. لكن، المطارات ذات الجداول الشتوية المزدحمة تتحول لأنظمة الرافعات الثابتة أو البوابة التي تعالج طائرات متعددة عريضة البدن في نفس الوقت. هذا القطاع الفرعي سيتقدم بمعدل نمو سنوي مركب قدره 6.71% حتى 2030، رافعاً مساهمته في حجم سوق إزالة الجليد من الطائرات وتخفيف قيود القوى العاملة خلال العواصف القصوى. رشاشات السحب تبقى ذات صلة للحقول الصغيرة، بينما حلول داخل الحظيرة تلبي عمليات الصيانة والإصلاح والعمرة والأساطيل التجارية.

الكهربة تغطي جميع الفئات. فيستيرغارد، وأوشكوش، وتكسترون GSE الآن تنشر خرائط طريق تستهدف تسليمات كهربائية أو مختلطة بالأغلبية قبل 2035، استجابة لتعهدات تقليل الكربون في المطارات. التحول يعيد تعريف حسابات التكلفة الإجمالية للملكية، مع تقلب أسعار الطاقة وحوافز الاستدامة تميل قرارات الشراء نحو منصات كهربائية بالبطارية أو هيدروليكية مختلطة. الموردون الذين يتقنون التكامل عالي الجهد وإدارة البطارية في الطقس البارد سيقفلون إيرادات الخدمة طويلة المدى حيث العملاء يتخلصون تدريجياً من وحدات الديزل.

حسب نوع السائل: النوع الرابع يتقدم على قيادة النوع الثاني

احتلت سوائل النوع الثاني 32.17% من الاستهلاك في 2024، متوازنة الزوجة، وقابلية الرش، والتكلفة. مع ذلك، أحجام النوع الرابع تتسارع بمعدل نمو سنوي مركب قدره 6.82% حيث المشغلون يعطون الأولوية لنوافذ صمود أطول خلال الهطول المستمر. لأن النوع الرابع يقلل الحاجة للتطبيقات المتكررة، شركات الطيران تزن تكلفة الوحدة الأعلى مقابل تأخيرات واستخدام سوائل أقل. برامج إعادة التدوير تقوي الاقتصاديات أكثر، مما يسمح للمطارات باستعادة وتركيز الجليكول. خلطات الجليكول-الماء النوع الأول تبقى لا غنى عنها لإزالة الجليد الأولية، لكن حصتها ستنخفض تدريجياً مع تحسن تركيبات مقاومة الجليد. منتجات النوع الثالث تبقى محصورة بالطائرات العنفية الإقليمية التي تحتاج أداء قص مخصص.

الشركات المصنعة تستكشف جليكولات قائمة على أساس حيوي ومضافات تقلل السمية وتحسن التحلل البيولوجي. محفظة سيفوينغ من كلاريانت تمثل هذا، مقدمة امتثالاً كاملاً لمواصفات إدارة الطيران الفيدرالية ووكالة سلامة الطيران الأوروبية مع تقليل الأحمال البيئية. مع تشديد اللوائح، منتجو السوائل الذين يظهرون إدارة دورة حياة مغلقة الحلقة-مزج، تطبيق، جمع، تجديد-في أفضل وضع للاستحواذ على القيمة في سوق إزالة الجليد من الطائرات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب الطريقة: الأنظمة المختلطة تتحدى هيمنة السوائل

طرق رش السوائل شكلت 80% من المعالجات في 2024؛ لكن، المفاهيم المختلطة التي تجمع الطلاءات المقاومة للجليد مع التسخين الكهروحراري ستنمو بمعدل نمو سنوي مركب قدره 7% حتى 2030. برنامج ICE-WIPS، بقيادة وكالة الفضاء اليابانية، أظهر تقليل استهلاك الطاقة بنسبة 70% مقابل حلول الهواء الساخن التقليدية، مما يجعله جذاباً للطائرات الإقليمية والطائرات الكهربائية الناشئة. تقنيات أشعة تحت الحمراء والنبضات الكهربائية تعالج مجالات متخصصة حيث يجب تقليل استخدام الكيماويات، مثل المواقع الحساسة بيئياً أو البؤر الدفاعية ذات الوجستيات السائلة المحدودة.

أنظمة الهواء المضغوط تسد الفجوة بدمج انفجار الهواء الساخن مع أحجام جليكول أقل، مما يمكن المطارات من تلبية حدود تصريف وكالة حماية البيئة. بائعو المعدات يجمعون بشكل متزايد تقنيات متعددة-أقسام التسخين المسبق، ولوحات كهروحرارية نقطية، ورؤوس رش محسنة-في حزم متكاملة مخصصة لملف مناخ كل عميل. هذا التقارب يوسع محافظ الموردين، ويعمق طلب خدمة ما بعد البيع، ويكبر سوق إزالة الجليد من الطائرات.

تحليل الجغرافيا

أنتجت أمريكا الشمالية 62.75% من إيرادات 2024، مدعمة سوق إزالة الجليد من الطائرات بشبكة المحاور الكثيفة، والشتاءات القاسية، والإشراف الصارم لإدارة الطيران الفيدرالية. الاستثمارات الأخيرة، مثل مصنع إعادة تدوير الجليكول بقيمة 19.4 مليون دولار أمريكي في مطار سيراكوز هانكوك الدولي، تظهر التزام المنطقة بالعمليات المستدامة وضبط التكاليف. المرفق مصمم لاستعادة السائل بتراكيز جليكول منخفضة تصل إلى 0.25%، منتجاً حتى 550,000 غالون من محلول النوع الأول سنوياً. قواعد مخلفات وكالة حماية البيئة تدفع أكثر لاعتماد أنظمة الجمع ومعالجات قائمة على الموقف، مما يضمن أن يبقى الطلب في أمريكا الشمالية مرتكزاً في الامتثال التنظيمي ودورات تجديد التكنولوجيا.

أوروبا هي ثاني أكبر إقليم، مُشكلة بتصنيف مخاطر التجمد لوكالة سلامة الطيران الأوروبية والصفقة الخضراء الأوروبية. مبادرات الطيران النظيف تدعم حماية جليد الأجنحة من الجيل التالي التي يمكن أن تقطع سحب الطاقة بنسبة 30% أو أكثر، خالقة أرضاً خصبة لموردي العناصر الكهروحرارية المدمجة والطلاءات المتقدمة. المطارات عبر اسكندنافيا وجبال الألب تستثمر في المواقف النائية وأسر الجليكول لتلبية متطلبات السلامة والبيئة، مما يدعم طلبات المعدات حتى في سوق ناضج نسبياً.

آسيا-المحيط الهادئ هي حدود النمو العالي الواضحة، مسجلة توقعات معدل نمو سنوي مركب قدره 6.84% بقوة توسع البنية التحتية للمطارات في الصين وكوريا الجنوبية واليابان. العديد من هذه المرافق تتوسع من النشاط الشتوي الأدنى إلى العمليات على مدار الموسم، منتجة مشتريات أولى من الشاحنات، وخزانات التخزين، ومحطات السوائل الكبيرة. التضاريس الجبلية في أجزاء من الصين وكوريا تتطلب أنظمة متسامحة مع الارتفاع، بينما المحاور الصينية الشمالية تواجه فترات تحت الصفر مطولة تجهد قدرة تسخين المعدات. الموردون الذين يقدمون أساطيل معيارية قابلة للنشر بسرعة وشراكات خدمة محلية يفوزون بالعقود المبكرة، موضعين المنطقة كمساهم حصة صاعد في حجم سوق إزالة الجليد من الطائرات.

المشهد التنافسي

سوق إزالة الجليد من الطائرات مُركز بشكل معتدل، مع أكبر خمس شركات مصنعة تسيطر على أقل بقليل من 60% من المبيعات العالمية. فيستيرغارد وأوشكوش تقودان الوتيرة في الشاحنات والرافعات العالية الجودة، مدمجتين المجاري الكهربائية والمعلوماتية عن بُعد لخفض انبعاثات العمر وتعزيز وقت التشغيل للأسطول. سلسلة تيمبيست-i من أوشكوش توضح الاتجاه: مجاري طاقة أحادية المحرك، وأجزاء أقل بنسبة 39% من النماذج السابقة، وتسخين سائل سريع يوفر وقت بداية الورديات. e-MY Lite سعة 7,600 لتر من فيستيرغارد تؤمن الجذب بين المطارات الإقليمية التي تسعى لتخفيضات الضوضاء والانبعاثات.

تكسترون GSE، وكلاريانت، ومجموعة من اللاعبين الإقليميين يتنافسون على الحجم في أساطيل السوق الوسطى وعقود توريد السوائل. تكسترون تستهدف إنتاج كهربائي أو مختلط بنسبة 75% بحلول 2035، إشارة على التوافق الاستراتيجي مع أهداف كربون المطارات. في الوقت نفسه، شركات متخصصة مثل كوكس وشركاه تحول براءات الاختراع الفضائية إلى وحدات توريد لشركات المعدات الأصلية، مقدمة أنظمة فرعية لإزالة الجليد حرارية-ميكانيكية مختلطة لحواف الأجنحة الأمامية. طبقات الخدمة الرقمية، ولوحات الصيانة التنبؤية، وتحليلات استهلاك السوائل، وتقارير الامتثال تظهر كمميزات تنافسية، تقفل العملاء في اتفاقيات دعم طويلة المدى ورسوم برامج متكررة.

فرص المساحة البيضاء تستمر في أسواق النمو حيث خدمة الطيران تمتد إلى المناخات الشتوية لأول مرة. الموردون القادرون على تسليم حلول مجمعة، ومعدات، وسوائل، وتدريب، وإعادة تدوير كنموذج خدمة مُدارة يلتقطون هذه الفتحات. التعاون مع سلطات المطارات يمهد أيضاً الطريق لتمويل عام-خاص للمواقف والمحطات المعالجة المركزية، موسعاً أكثر الطلب القابل للعنونة ضمن سوق إزالة الجليد من الطائرات.

قادة صناعة إزالة الجليد من الطائرات

-

شركة أوشكوش

-

شركة فيستيرغارد

-

شركة الدعم الأرضي العالمية المحدودة

-

شركة ويهاي غوانغتاي لمعدات المطارات المحدودة

-

شركة تُغ للتكنولوجيا (تكسترون المحدودة)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: أصدرت إيرباص بيان "ريادة الطيران المستدام"، مشيرة إلى أن 30% من الأسطول في الخدمة يتكون الآن من طائرات الجيل الأحدث، تحول يغير أشكال الأجنحة ومتطلبات تغطية إزالة الجليد.

- أبريل 2025: تقرير مجموعة الإمارات للسنة المالية 2025 ذكر أن شحن الإمارات للسماء رفع 2.3 مليون طن، مُعزز حصة الشحن المتنامية من العمليات الشتوية التي تطلب استعداد إزالة الجليد المستمر

- أكتوبر 2024: شاركت إكويب مايك مع شركة تكسترون لمعدات الدعم الأرضي المحدودة (تكسترون GSE) لتطوير نسخة كهربائية كاملة من مركبة إزالة الجليد في المطار. إكويب مايك تقدم حلول سيارات للشاحنات، والحافلات، والمركبات المتخصصة، بينما تكسترون GSE تصنع معدات الدعم الأرضي للمطارات.

- سبتمبر 2024: قدمت شركة فيستيرغارد نظام إزالة الجليد بمساعدة المشغل OPTIM-ICE لأجنحة ومثبتات الطائرات ضيقة البدن. النظام يدمج تقنية LIDAR لمسح أسطح الطائرات وتحديد أنماط إزالة الجليد المناسبة. البرنامج يؤتمت حركات الفوهة وفقاً لأنماط مُختارة مسبقاً مع دعم تحكم المشغل. الشركة تخطط لتوسيع قدرات النظام لتشمل ميزات أتمتة محسنة وتوافق مع أنواع طائرات إضافية.

نطاق تقرير سوق إزالة الجليد من الطائرات العالمي

إزالة الجليد تشير إلى إزالة الرطوبة المتجمدة على الأسطح الخارجية الحرجة للطائرة على الأرض قبل الطيران. تجمد الرطوبة أو تكوين الجليد على أسطح تحكم الطائرة قد ينتج عنه فقدان التحكم وإضافة الوزن مع زيادة مقاومة السحب أيضاً. الهطول المتجمد أو الصقيع على أسطح الطائرة يضر أيضاً بقدرة الطائرة على الحصول على رفع كافي للمغادرات. لتجنب هذا، تُستخدم تقنيات إزالة الجليد من الطائرات.

سوق إزالة الجليد من الطائرات مُقسم حسب الطريقة، والمستخدم النهائي، والجغرافيا. حسب الطريقة، السوق مُقسم إلى إزالة الجليد بالسوائل وإزالة الجليد بالطرق البديلة. حسب المستخدم النهائي، السوق مُقسم إلى تجاري ومستخدمين نهائيين آخرين. قطاع المستخدمين النهائيين الآخرين يتضمن الطلب على معدات إزالة الجليد للطائرات العسكرية والطيران العام. حسب الجغرافيا، السوق مُقسم إلى أمريكا الشمالية (الولايات المتحدة وكندا)، وأوروبا (المملكة المتحدة، وروسيا، وفرنسا، وألمانيا، وإسبانيا، وبقية أوروبا)، وآسيا-المحيط الهادئ (الصين، والهند، واليابان، وأستراليا، وكوريا الجنوبية، وبقية آسيا-المحيط الهادئ)، وأمريكا اللاتينية (البرازيل، والمكسيك، وبقية أمريكا اللاتينية)، والشرق الأوسط وأفريقيا (الإمارات العربية المتحدة، والمملكة العربية السعودية، وإسرائيل، وجنوب أفريقيا، وبقية الشرق الأوسط وأفريقيا). الدراسة السوقية تتضمن أيضاً مبيعات معدات إزالة الجليد والكيماويات المستخدمة في مزيلات الجليد. التقرير يغطي أحجام السوق والتوقعات لسوق إزالة الجليد من الطائرات في البلدان الرئيسية عبر المناطق المختلفة. لكل قطاع، حجم السوق مُقدم بالقيمة (دولار أمريكي).

| شركات الطيران التجارية |

| شركات الطيران الشحن |

| الطيران العسكري |

| الطيران العام وطائرات الأعمال |

| شاحنات إزالة الجليد (المتنقلة) |

| أنظمة الرافعات الثابتة/البوابة |

| رشاشات السحب |

| أنظمة إزالة الجليد داخل الحظيرة |

| النوع الأول (الجليكول-الماء) |

| النوع الثاني |

| النوع الثالث |

| النوع الرابع |

| إزالة الجليد بالسوائل |

| الأشعة تحت الحمراء/النبضات الكهربائية |

| الهواء المضغوط/الهواء الساخن |

| الأنظمة المختلطة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| روسيا | ||

| فرنسا | ||

| ألمانيا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| الهند | ||

| بقية آسيا-المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| إسرائيل | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| حسب المستخدم النهائي | شركات الطيران التجارية | ||

| شركات الطيران الشحن | |||

| الطيران العسكري | |||

| الطيران العام وطائرات الأعمال | |||

| حسب نوع المعدات | شاحنات إزالة الجليد (المتنقلة) | ||

| أنظمة الرافعات الثابتة/البوابة | |||

| رشاشات السحب | |||

| أنظمة إزالة الجليد داخل الحظيرة | |||

| حسب نوع السائل | النوع الأول (الجليكول-الماء) | ||

| النوع الثاني | |||

| النوع الثالث | |||

| النوع الرابع | |||

| حسب الطريقة | إزالة الجليد بالسوائل | ||

| الأشعة تحت الحمراء/النبضات الكهربائية | |||

| الهواء المضغوط/الهواء الساخن | |||

| الأنظمة المختلطة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| روسيا | |||

| فرنسا | |||

| ألمانيا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا-المحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| الهند | |||

| بقية آسيا-المحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| إسرائيل | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة الحالية لسوق إزالة الجليد من الطائرات؟

سوق إزالة الجليد من الطائرات مُقدر بـ 1.62 مليار دولار أمريكي في 2025 ومن المُتوقع أن يصل إلى 2.04 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 4.72%.

أي منطقة تقود سوق إزالة الجليد من الطائرات؟

أمريكا الشمالية تمثل 62.75% من إيرادات 2024، مدعومة بالبنية التحتية الواسعة للمطارات ولوائح إدارة الطيران الفيدرالية الصارمة.

أي فئة معدات تنمو بأسرع معدل؟

من المتوقع أن ترتفع أنظمة الرافعات الثابتة أو البوابة بمعدل نمو سنوي مركب قدره 6.71% حتى 2030 حيث المطارات تستثمر في البنية التحتية الدائمة عالية الإنتاجية.

لماذا تكتسب سوائل النوع الرابع شعبية؟

سوائل النوع الرابع تقدم أوقات صمود أطول من النوع الثاني، مما يقلل التطبيقات المتكررة ويدعم المغادرات في الموعد المحدد خلال تساقط الثلوج المستمر.

كيف تؤثر اللوائح على السوق؟

قواعد إدارة الطيران الفيدرالية ووكالة حماية البيئة المُحدثة، مع توجيهات وكالة سلامة الطيران الأوروبية، تدفع استثمارات في المراقبة المتقدمة، وأسر الجليكول، ومعدات إزالة الجليد الكهربائية.

ما دور الكهربة في النمو المستقبلي؟

الشركات المصنعة تهدف لتوريد أساطيل كهربائية أو مختلطة بالأغلبية بحلول 2035، متوافقة مع أهداف الكربون في المطارات وخالقة مزايا التكلفة الإجمالية للملكية الجديدة.

آخر تحديث للصفحة في: