حجم وحصة سوق هوائيات الطائرات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

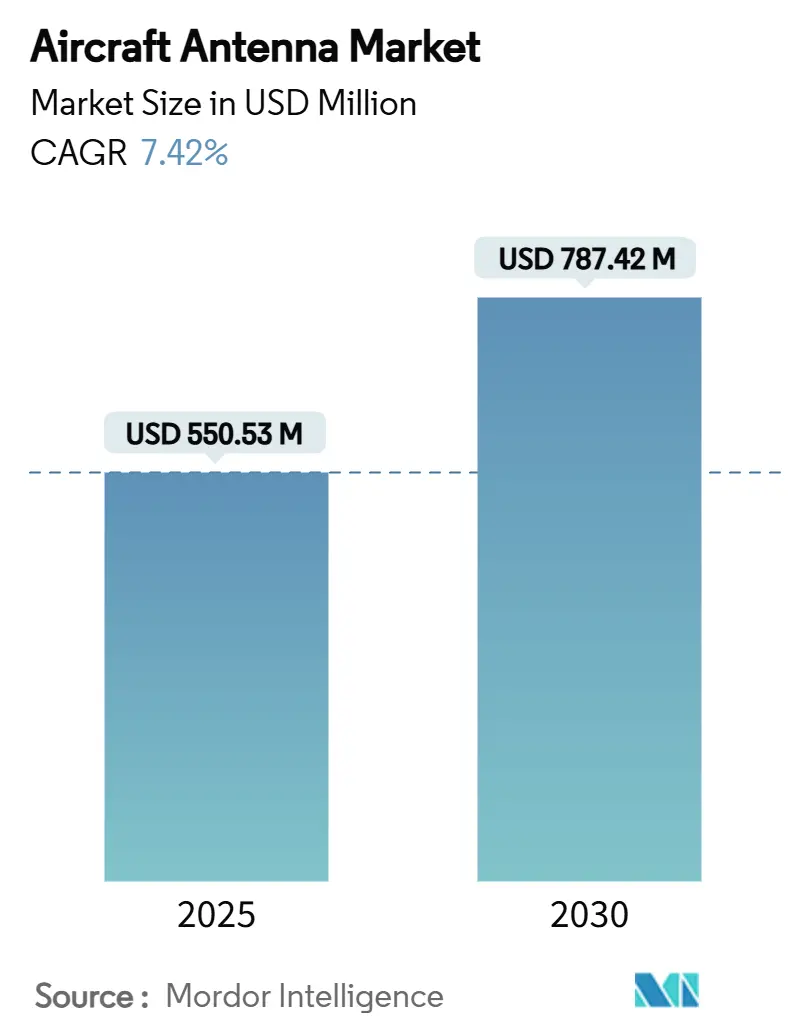

| حجم السوق (2025) | 550.53 مليون دولار أمريكي |

| حجم السوق (2030) | 787.42 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.42% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق هوائيات الطائرات من قبل Mordor Intelligence

يقدر حجم سوق هوائيات الطائرات بـ 550.53 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى حجم سوق هوائيات الطائرات 787.42 مليون دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 7.42%. ينبع النمو الحالي من التزامات شركات الطيران بالاتصال متعدد المدارات، وترقيات المراقبة المدفوعة بالمنظمين، وارتفاع الطلب على أنظمة المركبات الجوية غير المأهولة التي تتطلب روابط دائمة التشغيل لعمليات ما وراء خط البصر المرئي. يقوم قادة القطاع الآن بتصميم هوائيات الطائرات في مقصورات القيادة الرقمية في مرحلة المخطط، مما يحول المشتريات إلى مرحلة أسبق في دورة حياة الطائرة. تعطي الجهات المشغلة أولوية للمعدات التي تدعم الروابط الثابتة جغرافياً ومتوسطة ومنخفضة مدار الأرض وروابط 5G الناشئة من الجو إلى الأرض في محطة واحدة، مما يخلق سحب استبدال عبر أساطيل الطيران القديمة. يستمر اضطراب سلسلة التوريد في الغاليوم وركائز RF المتخصصة في التأثير على التسعير. وهو يشجع التكامل الرأسي بين موردي المستوى الأول واعتماد التصنيع الإضافي للمصفوفات المطابقة منخفضة الوزن.

النقاط الرئيسية للتقرير

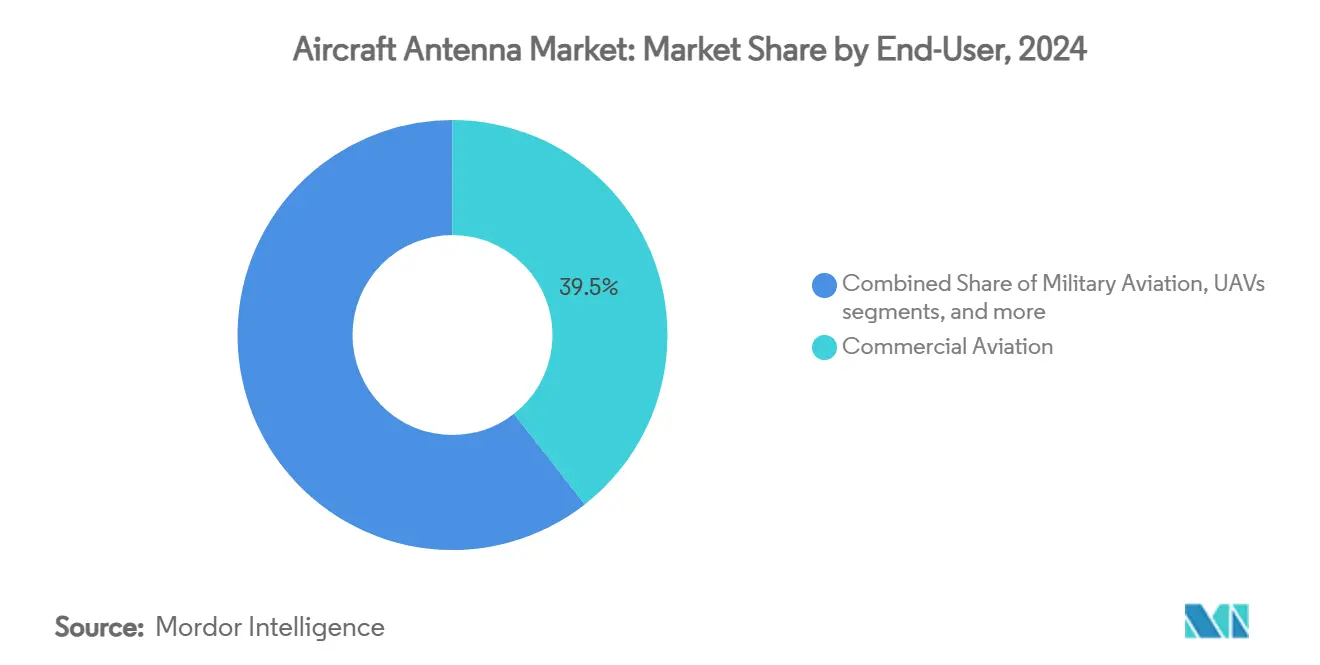

- حسب المستخدم النهائي، احتل الطيران التجاري 39.45% من حصة سوق هوائيات الطائرات في عام 2024، بينما من المتوقع أن تتوسع المركبات الجوية غير المأهولة بمعدل نمو سنوي مركب قدره 9.09% حتى عام 2030.

- حسب التطبيق، شكلت المراقبة والاستطلاع 41.25% من حصة حجم سوق هوائيات الطائرات في عام 2024؛ من المتوقع أن تنمو هوائيات الحرب الإلكترونية بمعدل نمو سنوي مركب قدره 8.43% حتى عام 2030.

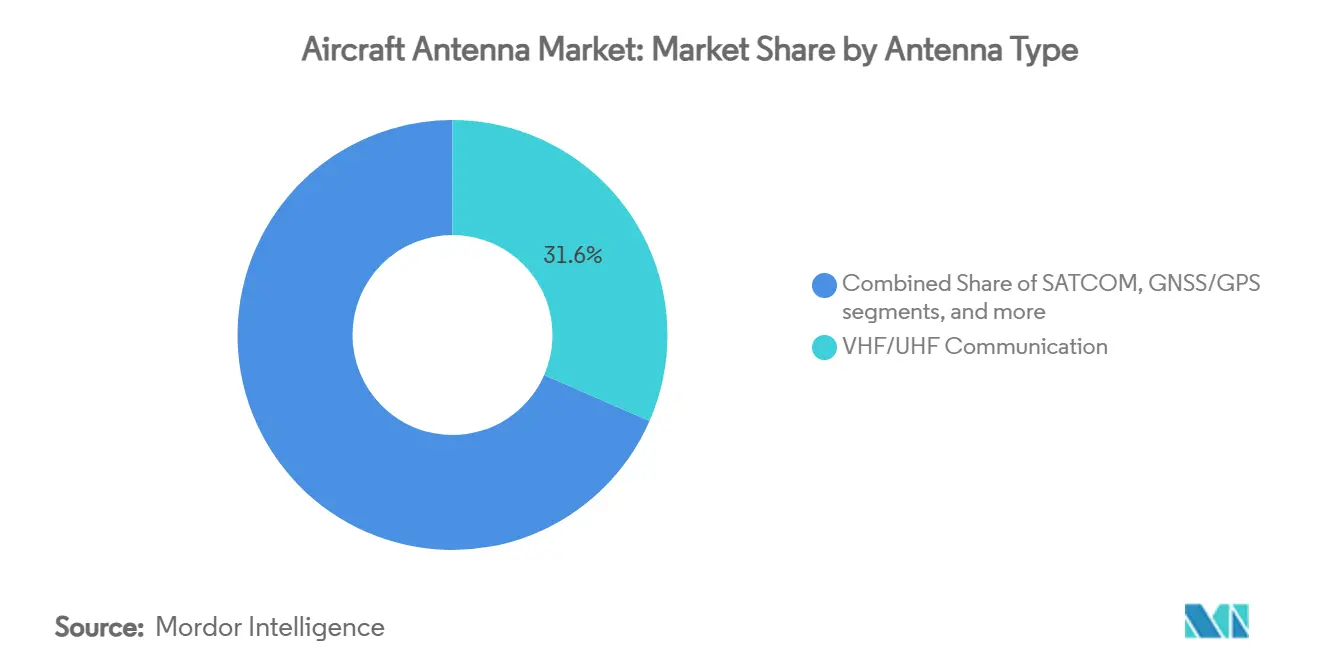

- حسب نوع الهوائي، استحوذت وحدات اتصال VHF/UHF على 31.55% من سوق هوائيات الطائرات في عام 2024، بينما من المقرر أن ترتفع هوائيات 5G المحمولة جواً بمعدل نمو سنوي مركب قدره 7.55% خلال نفس الفترة.

- حسب نطاق التردد، تصدرت حلول X-band بحصة إيرادات قدرها 39.25% في عام 2024؛ من المتوقع أن تسجل أنظمة Ku/Ka-band معدل نمو سنوي مركب قدره 9.53% حتى عام 2030.

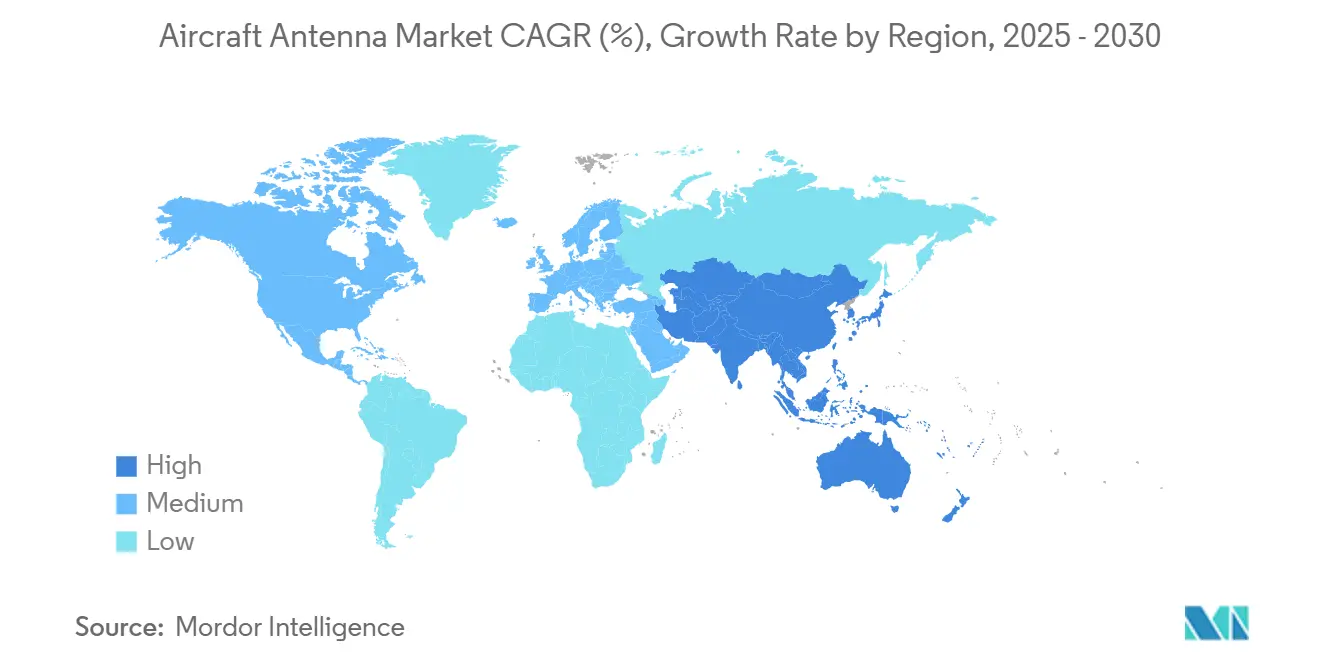

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة 35.65% في عام 2024، بينما تسجل آسيا والمحيط الهادئ أسرع توسع بمعدل نمو سنوي مركب قدره 8.12% حتى عام 2030.

اتجاهات ورؤى سوق هوائيات الطائرات العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة تسليمات الطائرات العالمية | +1.8% | عالمي، مع التركيز في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| طرح SATCOM الجيل التالي وشبكات 5G للاتصال المحمول جواً | +2.1% | عالمي، اعتماد مبكر في أمريكا الشمالية والصين | المدى القصير (≤ 2 سنة) |

| تفويضات جهاز الإرسال والاستقبال ADS-B/Mode-S على مستوى الأسطول | +1.2% | عالمي، مع اختلافات تنظيمية حسب المنطقة | المدى القصير (≤ 2 سنة) |

| ارتفاع الطلب على المركبات الجوية غير المأهولة لملفات مهام BVLOS | +1.5% | أمريكا الشمالية والاتحاد الأوروبي، التوسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| هوائيات مطابقة فائقة الخفة لمنصات eVTOL | +0.6% | أمريكا الشمالية والاتحاد الأوروبي، برامج تجريبية في المراكز الحضرية | المدى الطويل (≥ 4 سنوات) |

| هوائيات مطبوعة بالتصنيع الإضافي تقلل SWaP | +0.9% | عالمي، مع تركيز البحث والتطوير في أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة تسليمات الطائرات العالمية

تحدد نظرة Boeing لعام 2024 الطلب على 43,975 طائرة جديدة على مدى عقدين، تهيمن عليها طائرات أحادية الممر التي تعتمد على هوائيات محسنة الوزن لاتصال قمرة القيادة والركاب. خلال مراجعات التصميم الأولية، تقوم شركات الطيران بتأمين مصفوفات متعددة النطاقات ومعرفة بالبرمجيات لأن اختيارات هوائيات الطائرات تُنظر إليها الآن كقرار استراتيجي لثلاثين عاماً وليس مجرد فكرة متأخرة. تسحب هذه الهجرة من التصميم إلى الإنهاء اعتراف الإيرادات إلى الأمام للموردين وتضغط دورات التحديث في سوق ما بعد البيع. تترجم توقعات نمو الركاب العالية في آسيا والمحيط الهادئ، بقيادة مكاسب حركة مرور سنوية بنسبة 4.8%، مباشرة إلى حجم هوائيات الطائرات للتركيب الأول وطلب قطع الغيار المتكررة. يرفع نطاق التسليمات الوشيكة سوق هوائيات الطائرات من خلال ضمان الطلبات الأساسية لكل هيكل طائرة منتج وتسريع احتياجات الاستبدال للأساطيل التي تقترب من منتصف العمر.

طرح SATCOM الجيل التالي وشبكات 5G للاتصال المحمول جواً

تتلاقى كوكبات الأقمار الصناعية متعددة المدارات وشبكات 5G الأرضية من الجو إلى الأرض، مما يجبر موردي الهوائيات على تطوير أنظمة قابلة للتوجيه إلكترونياً تتجول بسلاسة عبر أطياف متباينة. أظهرت China Telecom والشركات المصنعة للمعدات الأصلية الشريكة تسليم الشبكة بين روابط البرج و LEO، مما يثبت إنتاجية أعلى وزمن استجابة أقل من تكوينات GEO فقط القديمة؛ هذا المعيار يدفع شركات الاتصالات في أمريكا الشمالية لنشر مصفوفات ثنائية الوضع ضمن نافزة التحديث التالية للأسطول. يؤكد إطلاق ViaSat-3 وأول تفعيل خدمة تجارية في عام 2024 قفزة النطاق الترددي التي يمكن للمركبة المدارية الثابتة جغرافياً أن تقدمها عند اقترانها بفتحات لوحية مسطحة رشيقة.[1]Viasat Inc., "ViaSat-3 F1 Enters Commercial Service," viasat.com تنظر شركات الطيران إلى رشاقة المدارات المتعددة كبوليصة تأمين ضد فجوات التغطية وأساس للتحليلات في الوقت الفعلي، مما يجعل ترقيات هوائيات الطائرات محورية لاستراتيجيات التحول الرقمي. يضيف الطرح العدواني 2.1 نقطة مئوية إلى معدل النمو السنوي المركب المتوقع من خلال إلغاء قفل إيرادات الخدمات المتميزة عبر مقصورات الركاب وأنابيب البيانات التشغيلية.

تفويضات جهاز الإرسال والاستقبال ADS-B/Mode-S على مستوى الأسطول

قاعدة ADS-B من إدارة الطيران الفيدرالية، التي اكتملت في عام 2023، تلزم الطائرات في المجال الجوي المحكوم ببث الموقع الدقيق، مما يحفز دورة استبدال عالمية لهوائيات الطائرات التي يجب أن تتعامل مع إشارات الملاحة عالية النزاهة. انتقال كندا إلى استقبال ADS-B المستند إلى الفضاء يشدد المواصفات أكثر، مما يتطلب تركيبات تنوع قادرة على الاستجواب المتزامن للأرض والقمر الصناعي. بالتوازي، يدعو المنظمون الأوروبيون إلى فئات دقة محسنة تتطلب تسامح موضعي 0.05 ميل بحري، مما يوجه الشركات المصنعة للمعدات الأصلية نحو هوائيات تدمج مصادر GPS و Galileo و WAAS. تنتشر جداول الامتثال الزمنية خلال العقد، مما ينشر الطلب ويضمن خط أنابيب مستقر لمجموعات التحديث. تساهم التفويضات بـ 1.2 نقطة مئوية في معدل النمو السنوي المركب للسوق من خلال ضمان نشاط الترقية الأساسي مستقلاً عن الدورات الاقتصادية الكلية.

ارتفاع الطلب على المركبات الجوية غير المأهولة لملفات مهام BVLOS

أوعز المشرعون الأمريكيون إلى إدارة الطيران الفيدرالية بنشر قواعد نهائية لما وراء خط البصر المرئي، مما يزيل عقدة تنظيمية حدت من نطاق الطائرات بدون طيار التجارية. تحتاج مهام BVLOS إلى روابط قيادة مرنة تستخدم غالباً أقمار Ku أو Ka الصناعية عندما تكون التغطية الأرضية غائبة. تعتمد الشركات الناشئة التي تدمج السياج الجغرافي وأجهزة استشعار الكشف والتجنب وحلقات التحكم المدعومة بالاتصال عبر الأقمار الصناعية على هوائيات منخفضة الشكل ومنخفضة الطاقة مبنية لأغراض خاصة لهياكل الطائرات أقل من 55 رطلاً. يوضح حل Honeywell المضاد للسرب الذي اختارته القوات الجوية الأمريكية انتشار التكنولوجيا من المركبات الجوية غير المأهولة المدنية إلى الدفاعية، مما يوسع الحجم القابل للعنونة.[2]Honeywell International, "Counter-Swarm UAS Press Statement," honeywell.com ترفع هذه العوامل معدل النمو السنوي المركب بـ 1.5 نقطة مئوية حيث تنتقل هوائيات الطائرات صغيرة الشكل من النموذج الأولي إلى نطاق الإنتاج، مما يجذب مجموعة من المشاركين الجدد والتمويل المغامر.

تحليل تأثير القيود

| القيد | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تعقيد تكامل هوائي-القبة في هياكل الطائرات المركبة | -1.4% | عالمي، يؤثر بشكل خاص على برامج الطائرات من الجيل التالي | المدى المتوسط (2-4 سنوات) |

| ازدحام الطيف في نطاقي L و C | -0.8% | عالمي، مع قضايا حادة في مناطق حركة الطيران الكثيفة | المدى القصير (≤ 2 سنة) |

| دورات تأهيل طويلة لأجهزة الطيران | -0.9% | عالمي، مع جداول تنظيمية متفاوتة حسب المنطقة | المدى الطويل (≥ 4 سنوات) |

| نقص في سلسلة التوريد لمواد RF المتخصصة | -1.1% | عالمي، مع التركيز في تصنيع آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

تعقيد تكامل هوائي-القبة في هياكل الطائرات المركبة

يعقد التحول من هياكل الطائرات الألومنيوم إلى ألياف الكربون انتشار RF لأن طبقات الشبكة الموصلة تقدم مسارات توهين جديدة. دمج اتحاد ACASIAS مصفوفات نطاق Ku مباشرة في لوحة 1.2 م × 3 م، مما يثبت الجدوى لكنه يسلط الضوء على خطوات التأهيل والتحقق من الربط الطويلة.[3]National Aeronautics and Space Administration, "ACASIAS Composite Antenna Panel Test," nasa.gov يجب أن تقترن سلامة الهيكل مع كفاءة الإشعاع، مما قد يتطلب محاكاة كهرومغناطيسية مكلفة وقسائم نماذج أولية واختبار مدمر. توضح التوجيهات الحديثة لإدارة الطيران الفيدرالية بشأن تآكل لوحة محول هوائي النطاق العريض عوائق الموثوقية المستمرة حتى لهياكل الطائرات المعدنية، ناهيك عن المركبات الجديدة. تمدد هذه الأعباء الهندسية الوقت إلى السوق وتردع الموردين الأصغر الذين لا يملكون مختبرات مواد داخلية، مما يطرح 1.4 نقطة مئوية من معدل النمو السنوي المركب المحتمل حتى تنضج سلاسل أدوات التصميم المعتمدة.

ازدحام الطيف في نطاقي L و C

يدعم ممر 1030/1090 ميجا هرتز Mode S و ADS-B والعديد من وسائل الملاحة الجوية، لكن خلايا 5G الأرضية الكبرى تستهدف نفس القطعة. تشير EUROCONTROL إلى خطر التداخل من أجهزة الإرسال غير الطيران التي يمكن أن تقلل حساسية أجهزة الاستقبال المحمولة جواً على الطرق المزدحمة، مما يجبر متطلبات رفض خارج النطاق أكثر صرامة التي لا تستطيع هوائيات الطائرات الأقدم تلبيتها. يرفع تطوير مرشحات تكيفية أو أجهزة راديو معرفة بالبرمجيات تكلفة قائمة المواد، وهو عبء مضخم بقيود توريد الغاليوم منذ أن تسيطر الصين على الجزء الأكبر من الإنتاج المكرر. سلطات الاعتماد حذرة، مما يبطئ موافقة التصاميم الرشيقة التردد حتى اجتياز اختبارات التعايش الشاملة. ينتج عن عدم اليقين الناتج إزالة 0.8 نقطة مئوية من معدل النمو السنوي المركب المتوقع لأن بعض برامج التحديث متوقفة في انتظار نتائج مشاركة الطيف النهائية.

تحليل القطاع

حسب المستخدم النهائي: الطيران التجاري يقود الحجم

احتل الطيران التجاري 39.45% من سوق هوائيات الطائرات في عام 2024، بفضل مسارات الاعتماد المعيارية والكمية المطلقة للطائرات ضيقة البدن التي تدخل الأساطيل. تشتري شركات الطيران هوائيات طائرات متعددة المدارات وجاهزة لـ 5G بالتوازي مع إعادة تجهيز المقصورة التي تضيف بوابات Wi-Fi وقياس عن بُعد في الوقت الفعلي، مما يؤمن دورات استبدال متوقعة. بدأ مشترو طيران الأعمال والطيران العام بالهجرة نحو روابط النطاق العريض من درجة شركة الطيران حيث يطالب عملاء الاستئجار باتصال ثابت، لكن بصمات المقصورة الأصغر لا تزال تحد من عمارات الهوائيات المتعددة. يقدم الطيران العسكري وحدات أقل لكنه يتطلب هوامش أعلى بسبب التشفير ومواصفات مكافحة التشويش والحرب الإلكترونية؛ توضح برامج مثل ترقية F-16 Viper Shield قيمة فتحات النطاق العريض المدمجة.

تمثل المركبات الجوية غير المأهولة القطعة الأسرع نمواً، متقدمة بمعدل نمو سنوي مركب قدره 9.09%. اللوائح التي حبست الطائرات بدون طيار سابقاً في خط البصر المرئي تسمح الآن بطرق أطول، مما يمكن لوجستيات الحزم وفحص خطوط الأنابيب والزراعة الدقيقة. خفضت هوائيات الطائرات الهلامية الهوائية خفيفة الوزن التي اختبرتها وكالة ناسا في الميدان كتلة النظام مع الحفاظ على روابط نطاق Ka، مما يلبي أهداف الحجم والوزن والطاقة الصارمة للطائرات المتعددة الدوارات الكهربائية. يقوم المشترون الدفاعيون أيضاً بتوسيع المنصات المتجمعة التي تعتمد على شبكات محاذية الطور للطيران التعاوني. يتيح هذا التقاطع للمنتجين إطفاء البحث والتطوير عبر القنوات المدنية والعسكرية، مما يرسي زخم المركبات الجوية غير المأهولة كرافعة نمو دائمة لسوق هوائيات الطائرات.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: هيمنة المراقبة تواجه نمو الحرب الإلكترونية

شكلت المراقبة والاستطلاع 41.25% من الإيرادات في عام 2024 لأن ADS-B وأنظمة تجنب تصادم الحركة والرادار المستند إلى الفضاء تعتمد على فتحات مخصصة لجمع البيانات الموضعية. الحمل الإلزامي عبر الأساطيل التجارية وأساطيل الأعمال يضمن استبدالات سنوية مستقرة، بينما تضيف وكالات أمن الحدود طلبات لقرون رادار فتحة اصطناعية عالية الكسب. تطبيقات الاتصال تقع قريباً خلف ذلك حيث يرتفع استخدام النطاق العريض للركاب وتحول شركات الطيران الرسائل التشغيلية إلى روابط IP. تتمتع هوائيات الملاحة بطلب ثابت من خلال ترقيات الكوكبة المتعددة التي تحسن المرونة ضد التلاعب والتشويش.

تظهر الحرب الإلكترونية أعلى فرصة صعودية بمعدل نمو سنوي مركب قدره 8.43%. تتطلب ترقيات الكتل للمقاتلات الحالية وحدات هوائية طائرات معيارية تحتوي على عناصر إرسال واستقبال لمجموعات الحماية النشطة. يرتفع حجم سوق هوائيات الطائرات للحرب الإلكترونية حيث تهاجر البرامج نحو مصفوفات رقمية قادرة على تشكيل الشعاع في الوقت الفعلي، مما يمكن وظائف البحث والتتبع والتشويش المتزامنة. تدمج المنصات المدنية أيضاً أجهزة مراقبة التهديد للامتثال لتوجيهات الأمان المتطورة، مما يمزج تدفقات الإنفاق التجاري والدفاعي. تحث هذه الاتجاهات الموردين على بناء مجموعات شرائح أساسية مشتركة يمكن توسيعها من قباب الطائرات الإقليمية إلى أعمدة الطائرات بدون طيار، مكتسبة كفاءة التكلفة.

حسب نوع الهوائي: الأنظمة التقليدية تواجه اضطراب الجيل التالي

احتفظت مصفوفات اتصال VHF/UHF بحصة 31.55% في عام 2024، مدعومة بتفويضات صوتية عالمية لمراقبة حركة الطيران. طلب الاستبدال مرتبط بعمر الخدمة وليس الابتكار، مما يجعلها مرساة تدفق نقدي للشركات الراسخة. تحتل هوائيات SATCOM، التي تتراوح من القطع المكافئة الموجهة آلياً إلى لوحات مسطحة ممسوحة إلكترونياً، الفتحة الثانية الأكبر حيث تطرح شركات الطيران نطاقاً ترددياً من درجة البث. تحافظ هوائيات الطائرات التقليدية للملاحة-VOR و ILS وإشارة العلامة-على ثبات، رغم أن النمو محدود بالنضج في البنية التحتية الأرضية.

ومع ذلك، من المقرر أن ترتفع هوائيات 5G المحمولة جواً بمعدل نمو سنوي مركب قدره 7.55% عبر النشر المبكر في الصين وأوروبا. عامل شكلها تحت المتري والأشكال الموجية القابلة للتعريف بالبرمجيات يمكّن الدمج مع مساحة القبة الحالية، مما يحمي الديناميكية الهوائية. تؤمن المتغيرات المطابقة متعددة النطاقات اهتماماً طويل الأمد لأنها تقلل السحب والصيانة مع إضافة السعة وتتماشى مع جهود تقليل الكربون. تأمين Thales لوضعية المصدر الوحيد لطائرة Lilium eVTOL يؤكد لغة تصميم فيها تصبح هوائيات الطائرات عنصر جلد غير مرئي وليس قرناً مربوطاً.[4]Thales Group, "Lilium Jet Antenna Supplier Announcement," thalesgroup.com

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نطاق التردد: قيادة X-band تتحدى بترددات أعلى

قدمت هوائيات X-band 39.25% من الإيرادات في عام 2024، مدفوعة برادار الطقس ودوريات البحرية ومهام رسم خرائط الأرض المحمولة جواً التي تتطلب اختراق جيد للسحب. تحتفظ القوات الجوية في جميع أنحاء العالم بمخزونات X-band للرادارات التقليدية المتوافقة، مما يضمن إنتاج متكرر. تبقى الترددات المنخفضة، بما في ذلك VHF و UHF، أساسية لشبكات القيادة والسيطرة، رغم أن أسقف السعة تحد من النمو الجديد. يحتفظ L-band بمكانة ملاحة، معززة بمشاريع زيادة GNSS.

ستتوسع وحدات Ku/Ka-band بمعدل نمو سنوي مركب قدره 9.53% حيث تتكاثر الأقمار الصناعية عالية الإنتاجية. يوضح قرار Delta Air Lines بتجهيز طائرات A350 و A321neo بحل LEO-GEO متزامن قائم على Ku و Ka الطلب على أقصى نطاق ترددي بزمن استجابة ثابت. يفتح نطاق Ka الأبواب أمام ألعاب السحابة في الوقت الفعلي وتحليلات الحافة، خدمات تنتج إيرادات إضافية للناقلين. تحول شركات تصنيع هوائيات الطائرات، بالتالي، البحث والتطوير نحو سلاسل تغذية متعددة النطاقات العريضة قادرة على التعامل مع 20 جيجا هرتز وما فوق، مع الحفاظ على التوافق العكسي مع الخدمات التقليدية لتنعيم مسارات اعتماد شركات الطيران.

التحليل الجغرافي

ساهمت أمريكا الشمالية بـ 35.65% من الإيرادات العالمية في عام 2024 حيث أبقت برامج خط التجهيز من Boeing والنفقات المستمرة للبنتاجون خطوط الإنتاج مشغولة. قادت شركات الطيران في المنطقة التبني المبكر لكوكبات المدار الأرضي المنخفض وبدأت في تجهيز الطائرات الإقليمية بلوحات مصفوفة الطور المعتمدة لـ Wi-Fi الركاب والاتصالات الحرجة للطيران. تؤكد خطة United Airlines لتحديث أكثر من 300 طائرة بمحطات Starlink الاستعداد لتسريع الابتكار. تضيف عقود الحكومة، بما في ذلك إطار Viasat بقيمة 568 مليون دولار أمريكي لأجهزة C5ISR، الحجم وتؤكد مفاهيم فتحة الجيل التالي. تعزز التفويضات الكندية لـ ADS-B المستند إلى الفضاء تركيبات هوائيات التنوع عبر أساطيل الأعمال والمروحيات، مما يرسي مبيعات الاستبدال.

من المتوقع أن تنمو آسيا والمحيط الهادئ الأسرع بمعدل نمو سنوي مركب قدره 8.12%، مما يعكس نمو الأسطول الهيكلي وطموحات التكنولوجيا المتصاعدة. من المتوقع أن تضاعف الصين طائراتها النشطة لأكثر من الضعف لتصل إلى 9,740 بحلول عام 2043، مترجمة إلى خط أنابيب بمليارات الدولارات لهوائيات قمرة القيادة والمقصورة والطائرات بدون طيار.[5]Boeing, "China Fleet Forecast 2024," boeing.com يستفيد الموردون الإقليميون من تقدم 5G المحلي للقفز مباشرة إلى عمارات برج-قمر صناعي هجينة، مما يضغط دورة المنتج. يظهر هدف اليابان بإطلاق محطات قاعدة الاتصالات المحمولة جواً المخصصة بحلول عام 2026 الدعم السياسي لطبقات الشبكة الجوية خارج الأقمار الصناعية التقليدية. تطلب الهند وجنوب شرق آسيا أيضاً أساطيل ضيقة البدن جديدة لخدمة سفر الطبقة المتوسطة السريع النمو، مما يوسع قاعدة الطلب لمجموعات الاتصال المعيارية.

تحتفظ أوروبا بقاعدة مثبتة كبيرة من خلال إنتاج Airbus، لكن النمو يتمحور حول الاستدامة والتنقل الحضري. تدفع الدفعات التنظيمية حول تأثير الكربون لاعتماد هوائيات الطائرات الأخف والمركبة بشكل محكم التي تقلل السحب. يتطلب انتقال اتحاد مزود الخدمات الأقمار الصناعية الأوروبي نحو مراقبة الحركة المستندة إلى الفضاء مصفوفات جديدة مزدوجة التردد لتلبية احتياجات تنوع الروابط المدارية والأرضية. يكبر اختيار Lilium لاستراتيجية مورد واحد لبرنامج eVTOL التركيز الأوروبي على جلود هوائيات الطائرات المدمجة. تبقى الشرق الأوسط وأفريقيا أصغر اليوم، لكنهما يستضيفان توسعات مراكز رئيسية تعتمد على تجربة الركاب الممكنة بالنطاق العريض، مما يضعهما لزيادة امتصاص هوائيات الطائرات مع نضج البنية التحتية.

المشهد التنافسي

سوق هوائيات الطائرات مجزأ بشكل معتدل. تجمع L3Harris و Honeywell و Collins Aerospace سجلات تتبع التأهيل ومحافظ أجهزة الطيران للحفاظ على حصة الريادة. وفي الوقت نفسه، تستهدف الشركات المبتكرة المتخصصة مثل ThinKom Solutions الفتحات الموجهة إلكترونياً التي تعطل العروض الآلية التقليدية. توضح الاستحواذات الرأسية، مثل شراء Honeywell لـ CAES بقيمة 1.9 مليار دولار أمريكي، سباقاً لتأمين كفاءات نتريد الغاليوم والمصفوفة الطورية داخل الجدران المؤسسية، مما يحمي خطوط التوريد والملكية الفكرية.

يتابع البائعون متوسطو المستوى اختراقات التصنيع الإضافي والمصفوفة المطابقة. تشير رحلة اختبار ناسا الناجحة للهلام الهوائي المطبوع ثلاثي الأبعاد إلى نموذج فيه تُنتج هوائيات الطائرات بالتزامن مع أقسام هيكل الطائرة، مما يقلل عدد الأجزاء ونفقات الشحن. تعزز الشراكات بين صناع الأجهزة وشركات تنسيق الشبكة المدفوعة بالذكاء الاصطناعي عروض قيمة متكاملة، مما يمزج هوائي ومودم وتحليلات السحابة كتسليم واحد.

ترتفع الكثافة التنافسية أيضاً من عدم اليقين التنظيمي الذي يفضل الموردين مع فرق سياسة داخلية قادرة على توقع تحولات قواعد الاعتماد. تشير براءات اختراع Boeing المقدمة لأحكام هوائيات الطائرات الهيكلية إلى أن شركات تصنيع هيكل الطائرة قد تستوعب وظائف هوائية طائرات معينة، مما قد يضغط الموردين التقليديين. ومع ذلك، يمكن للمبتكرين الذين يقدمون توجيه الشعاع المعرف بالبرمجيات والترقيات السهلة عبر الهواء الحصول على حصة من خلال الوعد بمسارات مقاومة للمستقبل ضمن مناخ تنظيمي متشدد.

قادة صناعة هوائيات الطائرات

-

L3Harris Technologies, Inc.

-

Honeywell International Inc.

-

Collins Aerospace (RTX Corporation)

-

Thales Group

-

HR Smith Group of Companies

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: اختبرت ناسا بنجاح هوائيات الهلام الهوائي المدمجة في جلد الطائرة خلال رحلة اتصال متعددة المدارات.

- أبريل 2025: قدمت Viasat منتج اتصال أثناء الطيران Amara الذي يحتوي على محطة هوائي Aera الموجه إلكترونياً ثنائي الشعاع.

- فبراير 2025: أكملت L3Harris أول رحلة طيران لمجموعة الحرب الإلكترونية Viper Shield على هياكل طائرات F-16، مما يعرض تكامل هوائيات طائرات متقدم.

- أغسطس 2024: سُميت Thales مورداً وحيداً لهوائيات الملاحة والاتصال لبرنامج طائرة Lilium eVTOL.

نطاق تقرير سوق هوائيات الطائرات العالمي

هوائي الطائرة هو جهاز يستخدم ترددات الراديو لتوجيه الطائرة. يُستخدم النظام في الاتصال مع طائرات أخرى ومحطات التحكم الأرضية. تُثبت هذه الهوائيات في أعلى أو أسفل الطائرة. يمكن الحصول على معلومات في الوقت الفعلي حول تطبيقات الاتصال والمراقبة والملاحة من مجموعة متنوعة من أنواع الهوائيات، مثل هوائيات الاتصال وهوائيات الحلقة وهوائيات GPS وهوائيات علامة المنارة، وغيرها.

سوق هوائيات الطائرات مقسم حسب المستخدم النهائي والتطبيق والجغرافيا. حسب المستخدم النهائي، السوق مقسم إلى التجاري والعسكري وطيران عام. حسب التطبيق، السوق مقسم إلى الاتصال والملاحة والمراقبة. يغطي التقرير أيضاً أحجام السوق والتوقعات لسوق هوائيات الطائرات في البلدان الرئيسية عبر مناطق مختلفة. لكل قطاع، يُقدم حجم السوق من حيث القيمة (دولار أمريكي).

| الطيران التجاري |

| الطيران العسكري |

| طيران الأعمال والطيران العام |

| المركبات الجوية غير المأهولة (UAVs) |

| الاتصال |

| الملاحة |

| المراقبة والاستطلاع |

| الحرب الإلكترونية |

| اتصال الركاب/IFE |

| اتصال VHF/UHF |

| SATCOM |

| الملاحة (VOR/ILS/MB) |

| جهاز الإرسال والاستقبال و ADS-B |

| هوائيات GNSS/GPS |

| مطابقة متعددة النطاقات |

| 5G المحمولة جواً |

| HF |

| VHF |

| UHF |

| نطاق L |

| نطاق C |

| نطاق X |

| نطاق Ku/Ka |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| قطر | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب المستخدم النهائي | الطيران التجاري | ||

| الطيران العسكري | |||

| طيران الأعمال والطيران العام | |||

| المركبات الجوية غير المأهولة (UAVs) | |||

| حسب التطبيق | الاتصال | ||

| الملاحة | |||

| المراقبة والاستطلاع | |||

| الحرب الإلكترونية | |||

| اتصال الركاب/IFE | |||

| حسب نوع الهوائي | اتصال VHF/UHF | ||

| SATCOM | |||

| الملاحة (VOR/ILS/MB) | |||

| جهاز الإرسال والاستقبال و ADS-B | |||

| هوائيات GNSS/GPS | |||

| مطابقة متعددة النطاقات | |||

| 5G المحمولة جواً | |||

| حسب نطاق التردد | HF | ||

| VHF | |||

| UHF | |||

| نطاق L | |||

| نطاق C | |||

| نطاق X | |||

| نطاق Ku/Ka | |||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| قطر | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق هوائيات الطائرات؟

يقف سوق هوائيات الطائرات عند 550.53 مليون دولار أمريكي في عام 2025، مدعوماً بالطلب المتزايد على الاتصال متعدد المدارات وترقيات المراقبة الإلزامية.

ما مدى سرعة نمو السوق حتى عام 2030؟

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب قدره 7.42%، ليصل إلى حجم سوق هوائيات طائرات 787.42 مليون دولار أمريكي بحلول نهاية العقد.

أي قطاع مستخدم نهائي يقدم أعلى إمكانية نمو؟

تقود المركبات الجوية غير المأهولة النمو بمعدل نمو سنوي مركب قدره 9.09% لأن لوائح BVLOS وخدمات الطائرات بدون طيار التجارية تتطلب روابط اتصال معتمدة ومنخفضة الطاقة.

لماذا تكتسب نطاقات Ku و Ka زخماً؟

تمكن الأقمار الصناعية عالية الإنتاجية التي تعمل في نطاقات Ku و Ka من الاتصال أثناء الطيران من درجة البث، مما يدفع شركات الطيران لاعتماد هوائيات تدعم ترددات أعلى وتقود معدل نمو سنوي مركب قدره 9.53% لهذا القطاع.

ما التحديات التي يمكن أن تعيق توسع السوق؟

يفرض تكامل هوائي-القبة المعقد في هياكل الطائرات المركبة وازدحام الطيف المتزايد في نطاقي L و C عقبات هندسية واعتماد يمكن أن تطيل دورات المنتج.

أي منطقة ستضيف أكثر إيراد إضافي؟

من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع نمو، بمعدل نمو سنوي مركب قدره 8.12%، بفضل تراكم الطائرات الكبير في الصين والاستثمارات الإقليمية في شبكات 5G والأقمار الصناعية الهجينة.

آخر تحديث للصفحة في: