حجم ونصيب سوق الذكاء الاصطناعي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 4.20 مليار دولار أمريكي |

| حجم السوق (2030) | 11.80 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 21.60% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الذكاء الاصطناعي من قبل موردور إنتليجنس

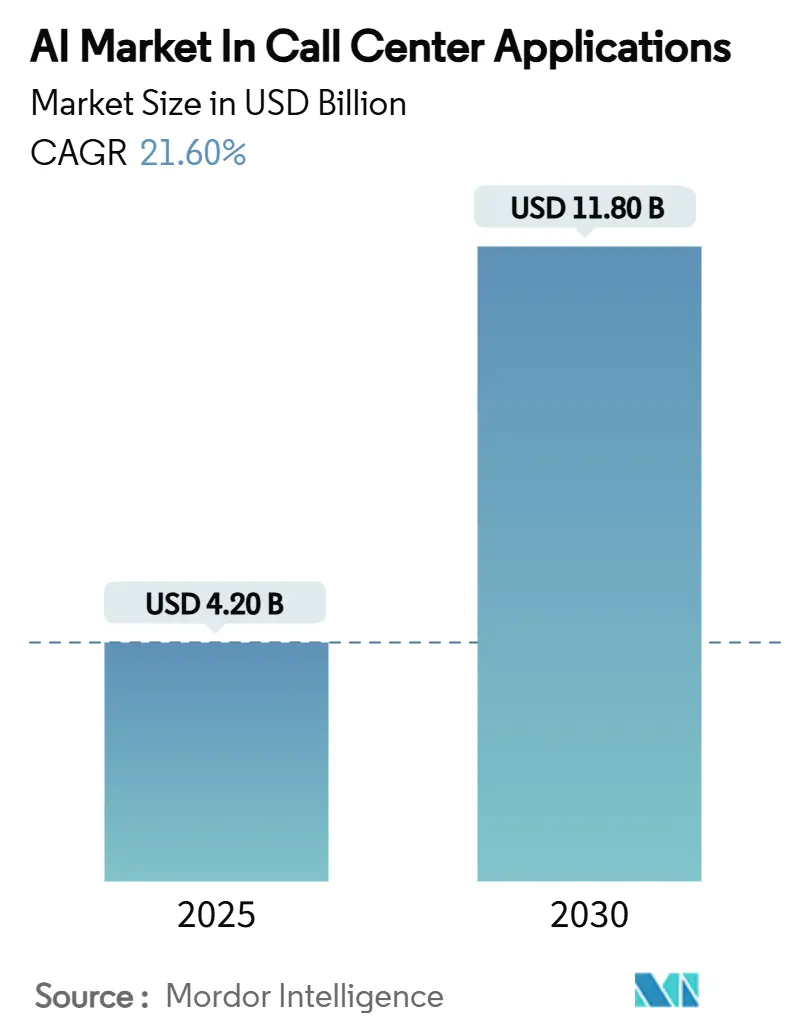

من المتوقع أن تنمو صناعة سوق الذكاء الاصطناعي في تطبيقات مراكز الاتصال من 4.20 مليار دولار أمريكي في عام 2025 إلى 11.80 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 21.60% خلال فترة التنبؤ (2025-2030).

تتزايد زخم الاستثمار حول نماذج اللغة القائمة على المحولات التي تُؤتمت التفاعلات الصوتية والنصية متعددة المراحل التي كانت تُعالج في السابق فقط بواسطة الوكلاء المباشرين. تقوم المؤسسات بتحويل الميزانيات من أنظمة الرد الصوتي التفاعلي التقليدية إلى مجموعات مراكز الاتصال السحابية كخدمة التي تدمج الذكاء الاصطناعي التوليدي، بينما يُجمع موفرو الخدمات السحابية سعة GPU لتلبية متطلبات الاستنتاج في الوقت الفعلي. المقاييس الحيوية الصوتية والتسعير المرتبط بالنتائج ونماذج اللغة الكبيرة متعددة اللغات تُسرع من الاعتماد عبر القطاع المصرفي والاتصالات والتجزئة. في الوقت نفسه، يواجه سوق الذكاء الاصطناعي في تطبيقات مراكز الاتصال رياحاً معاكسة في التكلفة حيث يستهلك استنتاج الكلام في الوقت الفعلي 5-10 أضعاف الحوسبة مقارنة بالدردشة النصية، مما يجعل تحسين النماذج واستراتيجيات النشر الهجين أمراً بالغ الأهمية.

النقاط الرئيسية للتقرير

- حسب نموذج النشر، استحوذت الحلول السحابية على 78% من حصة سوق الذكاء الاصطناعي في تطبيقات مراكز الاتصال في عام 2024؛ ينمو القطاع السحابي بمعدل نمو سنوي مركب قدره 25.4% حتى عام 2030.

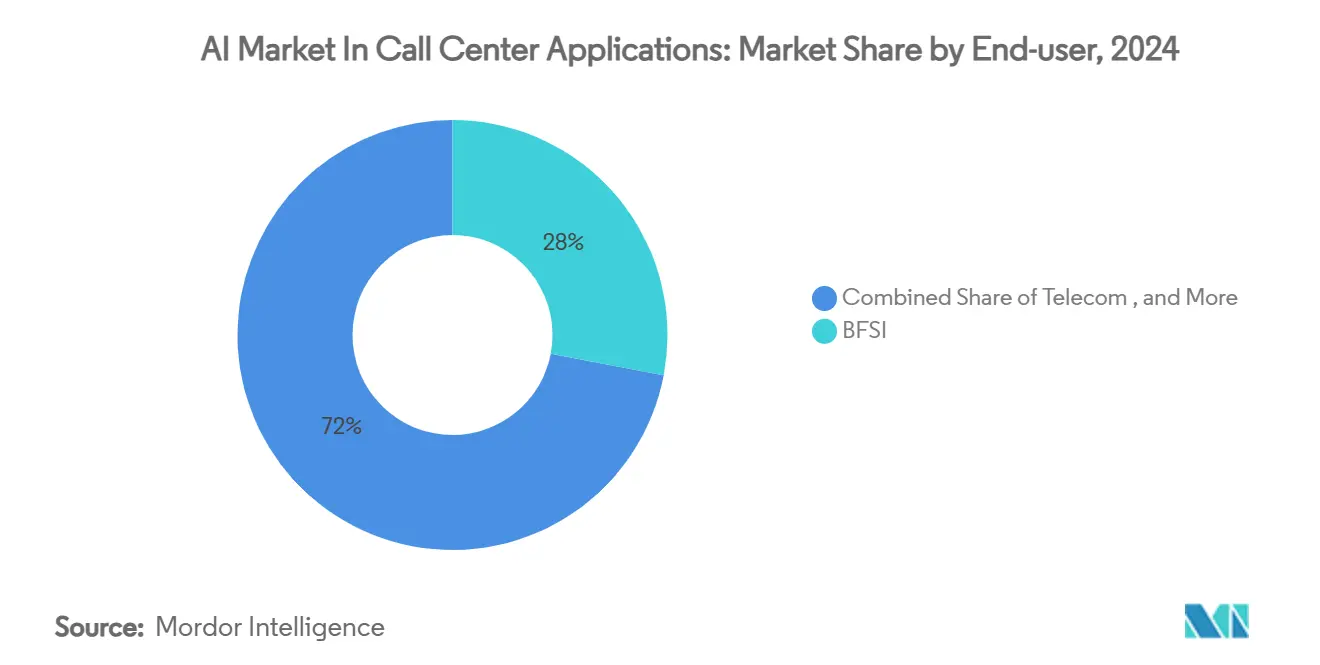

- حسب الصناعة المستخدمة النهائية، تصدرت البنوك والخدمات المالية والتأمين بحصة إيرادات قدرها 28% في عام 2024، بينما من المتوقع أن تُحقق الاتصالات معدل نمو سنوي مركب قدره 23.1% حتى عام 2030.

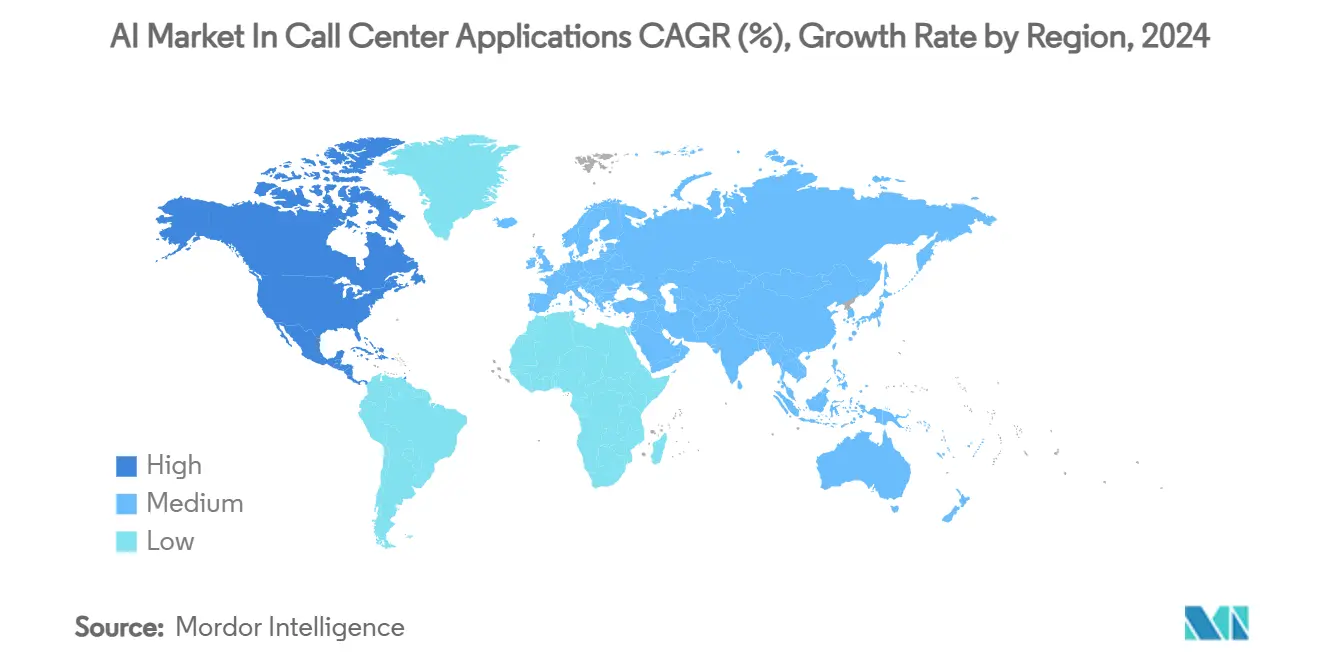

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 41% من حجم سوق الذكاء الاصطناعي في تطبيقات مراكز الاتصال في عام 2024، بينما تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 24.6% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للذكاء الاصطناعي

تحليل تأثير العوامل المحركة

| العامل المحرك | ( ~ ) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع عمليات نشر الذكاء الاصطناعي التوليدي في منصات مراكز الاتصال السحابية كخدمة | +4.20% | عالمياً، بقيادة أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| التحول إلى التسعير القائم على النتائج من قبل موردي الذكاء الاصطناعي | +2.80% | أمريكا الشمالية، أوروبا | قصير المدى (≤ 2 سنة) |

| المقاييس الحيوية الصوتية لتخفيف الاحتيال | +3.10% | عالمياً، الأقوى في أسواق البنوك والخدمات المالية والتأمين | متوسط المدى (2-4 سنوات) |

| أحجام التصعيد المدفوعة بوسائل التواصل الاجتماعي | +1.90% | المراكز الحضرية العالمية | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

ارتفاع عمليات نشر الذكاء الاصطناعي التوليدي في منصات مراكز الاتصال السحابية كخدمة

ينقل الذكاء الاصطناعي التوليدي مراكز الاتصال إلى ما وراء روبوتات الدردشة المبرمجة إلى وكلاء مستقلين يحافظون على سياق المحادثة ويسترجعون سجلات العملاء ويحلون المشاكل من البداية إلى النهاية. خفف Genius AI من Five9 متوسط وقت التعامل بنسبة 40% خلال برامج البيتا. يُعيد موردو مراكز الاتصال السحابية كخدمة هندسة المكدسات حول المحولات، مما يمنح المتبنين الأوائل وفورات ملموسة في التكاليف ورضا أعلى للعملاء.

التحول إلى التسعير القائم على النتائج من قبل موردي الذكاء الاصطناعي

يربط الموردون الآن الفواتير بمقاييس مثل حل المكالمة الأولى بدلاً من تراخيص لكل مقعد. قدمت Zendesk فوترة مرتبطة بالأداء في عام 2024، مما قلل من مخاطر المشتري وأوائم حوافز المزود مع نتائج الأعمال.[1]Zendesk, "Outcome-Based Pricing for AI Agents," zendesk.com يزيد النموذج الضغط على الموردين لتحسين دقة النماذج وضبط عمليات النشر باستمرار.

المقاييس الحيوية الصوتية لتخفيف الاحتيال

تنشر البنوك وشركات التأمين وشركات الاتصالات فحوصات البصمة الصوتية التي تحلل التوقيعات الصوتية وسلوك المتصل. حسن محرك Continuous Scoring من Pindrop معدلات اكتشاف الاحتيال بنسبة 22% في التجارب. تجعل الزيادة في عمليات الاحتيال الصوتي المولدة بالذكاء الاصطناعي التحقق البيومتري دفاعاً عاجلاً.

أحجام التصعيد المدفوعة بوسائل التواصل الاجتماعي

يبث العملاء بشكل متزايد الشكاوى على القنوات العامة، مما يجبر مراكز الاتصال على استيعاب التغريدات والمنشورات في تدفقات عمل الحالات. تتشارك T-Mobile مع OpenAI لدمج مشاعر وسائل التواصل الاجتماعي مع بيانات الحساب، مما يُمكن التواصل الاستباقي قبل أن تتصاعد مخاطر فقدان العملاء.[2] CX Today, "T-Mobile Taps OpenAI for Customer Experience Engine," cxtoday.com تزيد هذه الرؤية متعددة القنوات الطلب على نماذج اللغة الكبيرة التي تفهم السياق عبر المنصات.

تحليل تأثير القيود

| القيد | ( ~ ) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قيود سيادة البيانات على تخزين الصوت | −2.7% | أوروبا، الصين، الهند | متوسط المدى (2-4 سنوات) |

| فجوة المهارات في ضبط الذكاء الاصطناعي المحادثي | −1.8% | عالمياً، حادة في الأسواق الناشئة | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

قيود سيادة البيانات على تخزين الصوت

تطلب الآن جهات تنظيم الخدمات المالية والرعاية الصحية أن تبقى التسجيلات الصوتية داخل الحدود الوطنية، مما يجبر المؤسسات على تشغيل مكدسات ذكاء اصطناعي خاصة بالمنطقة. تشير بنك التسويات الدولية إلى أن المحتوى البيومتري في الكلام يدفع إلى تفويضات إقامة أكثر صرامة. ترفع عمليات النشر المحلية تكاليف رؤوس الأموال وتحد من كفاءات الحجم للمعالجة السحابية العامة.

فجوة المهارات في ضبط الذكاء الاصطناعي المحادثي

قلة من المهنيين يجمعون بين خبرة خدمة العملاء ومهارات هندسة المحفزات ومواءمة النماذج. تقرير Contact Center Pipeline عن عمليات طرح مطولة واعتماد أكبر على الخدمات المُدارة حيث تتصارع الشركات للحصول على المواهب. يضخم النقص ميزانيات المشاريع ويبطئ الوقت للقيمة.

تحليل القطاعات

حسب النشر: البنية التحتية السحابية تدفع قابلية توسع الذكاء الاصطناعي

استحوذت عمليات النشر السحابية على 78% من إيرادات عام 2024، مؤكدة هيمنتها في حصة سوق الذكاء الاصطناعي في تطبيقات مراكز الاتصال. يتتبع القطاع معدل نمو سنوي مركب قدره 25.4% حتى عام 2030 حيث تفضل المؤسسات مجموعات GPU المرنة للاستنتاج منخفض زمن الاستجابة. تستمر الحلول في المواقع في القطاع المالي والرعاية الصحية، لكن حصتها تتآكل حيث يقدم الموردون مناطق سحابية خاصة افتراضية آمنة تُرضي قوانين الإقامة. تدفع تكاليف الطاقة المتزايدة الاهتمام بالأنماط الهجين التي تضع أعباء العمل الروتينية للرد الصوتي التفاعلي محلياً بينما ترسل المكالمات المعقدة إلى السحابة.

يميز موردو الخدمات السحابية أنفسهم من خلال مُسرعات متخصصة وأطر استضافة النماذج. يتوسع Google's Contact Center AI إلى 10 أضعاف ذروة حجم المكالمات دون تأخيرات في التخصيص، مما يُؤكد المرونة السحابية. من المتوقع أن يصل حجم سوق الذكاء الاصطناعي في تطبيقات مراكز الاتصال المرتبط بالسحابة إلى 9.6 مليار دولار أمريكي بحلول عام 2030، مما يُرسخ دوره كمركز عصبي لتحليلات الصوت ووظائف مساعدة الوكلاء.

حسب الصناعة المستخدمة النهائية: البنوك والخدمات المالية والتأمين تتصدر بينما الاتصالات تتسارع

استحوذ قطاع البنوك والخدمات المالية والتأمين على 28% من إيرادات عام 2024، الشريحة الأكبر في سوق الذكاء الاصطناعي في تطبيقات مراكز الاتصال. تُبرر البنوك استثمار الذكاء الاصطناعي من خلال كفاءات منع الاحتيال وقيمة العمر الطويلة للعملاء العالية. قطاع الاتصالات، مع ذلك، يُسجل أسرع معدل نمو سنوي مركب قدره 23.1% بين عامي 2025-2030 حيث تؤدي عمليات طرح 5G إلى زيادة حركة مرور الدعم.

تُقرر شركات الاتصالات معدلات حل المكالمة الأولى ترتفع إلى 60% بعد إدخال الذكاء الاصطناعي مقارنة بـ 35% للعمليات اليدوية. تتبع التجزئة والرعاية الصحية عن كثب، مستفيدة من الذكاء الاصطناعي للبيع الإضافي وجدولة المواعيد وإدارة المطالبات. من المتوقع أن يتضاعف حجم سوق الذكاء الاصطناعي في تطبيقات مراكز الاتصال داخل قطاع الاتصالات ثلاث مرات بحلول عام 2030، مما يعكس حاجة القطاع لمساعدة وكلاء قابلة للتوسع ومتعددة اللغات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

استحوذت أمريكا الشمالية على 41% من إيرادات عام 2024، مما منحها أكبر موقع إقليمي في سوق الذكاء الاصطناعي في تطبيقات مراكز الاتصال. يدفع الاعتماد المبكر للمقاييس الحيوية الصوتية ومشتري التكنولوجيا الممولين جيداً والنظم البيئية للموردين الناضجة الحصة. تشمل البرامج الرئيسية شراكة T-Mobile مع OpenAI التي تُجمع إشارات وسائل التواصل الاجتماعي مع بيانات إدارة علاقات العملاء لاستباق فقدان العملاء، وإطلاق Five9's Agentic CX يُوضح التسليع السريع للذكاء الاصطناعي التوليدي في المنطقة. تدفع مخاوف الطاقة وتكلفة الاستنتاج الشركات نحو الهياكل الهجين التي تُؤرض المهام الروتينية على عقد الحافة المحلية بينما ترسل الاستعلامات المعقدة إلى وحدات معالجة الرسومات فائقة الحجم، مما يحافظ على هوامش التشغيل مستقرة.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 24.6% حتى عام 2030، مدعومة بالحوافز الحكومية والبنوك الرقمية أولاً التي تنشر مئات من نماذج الذكاء الاصطناعي لتخصيص الخدمة. يُشغل DBS Bank أكثر من 800 نموذج في الإنتاج، بينما يُطلق Commonwealth Bank مساعدين بأسلوب ChatGPT للدعم متعدد اللغات. تعتمد مشغلي الاتصالات عبر الهند واليابان وكوريا على الذكاء الاصطناعي لإدارة ارتفاعات تذاكر 5G، مما يُحفز الإنفاق الإقليمي. يزيد التنوع اللغوي الطلب على النماذج المُحسنة على اللهجات المحلية، مما يدفع Forrester للتنبؤ بأن 60% من مؤسسات آسيا والمحيط الهادئ ستُدرب أو ترخص نماذج لغوية إقليمية بحلول عام 2025. [3]Telecom Review Asia, "APAC AI Adoption Surges in Contact Centers," telecomreviewasia.comنتيجة لذلك، يُستعد حجم سوق الذكاء الاصطناعي في تطبيقات مراكز الاتصال في آسيا والمحيط الهادئ لتجاوز 3.3 مليار دولار أمريكي بحلول عام 2030.

تُظهر أوروبا والشرق الأوسط محركات مختلطة. يُركز المشترون الأوروبيون على عمليات النشر المتوافقة مع اللائحة العامة لحماية البيانات، مما يُحفز الاهتمام بالتعلم المُوحد الذي يحتفظ ببيانات الصوت مُقيماً. يبرز مجلس التعاون الخليجي بـ 75% من الشركات تستخدم بالفعل الذكاء الاصطناعي التوليدي وأكثر من 57% تُكرس أكثر من 5% من ميزانيات التكنولوجيا لمشاريع الذكاء الاصطناعي. يوفر برنامج رؤية المملكة العربية السعودية 2030 حوافز ضريبية لعمليات طرح مراكز اتصال الذكاء الاصطناعي، بينما تُجرب شركات الاتصالات الإقليمية نماذج لغوية صغيرة مُحسنة للعربية. مجتمعة، تُرسي هذه القوى معدل نمو سنوي مركب ثابت قدره 17% في ممر أوروبا والشرق الأوسط وأفريقيا الأوسع.

المشهد التنافسي

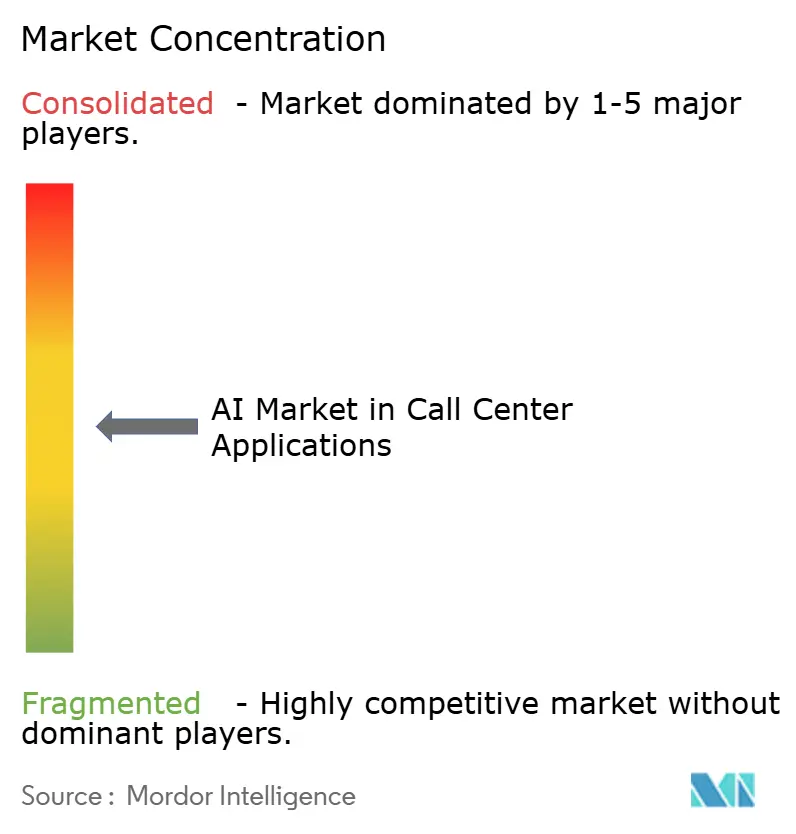

سوق الذكاء الاصطناعي في تطبيقات مراكز الاتصال مُفتت معتدل، مع قادة مراكز الاتصال السحابية كخدمة التقليديين والمتخصصين الأصليين في الذكاء الاصطناعي وعمالقة الحوسبة السحابية يتبعون استراتيجيات متباعدة. تُدمج NICE وGenesys وFive9 مدراء الحوار القائمين على المحولات في مكدسات الهاتف الناضجة، مما يمنح العملاء الحاليين مساراً منخفض الاحتكاك للترقية. تُركز الشركات الناشئة مثل ASAPP وUniphore وLevel AI على تنسيق الوكلاء المستقلين وتحليل المشاعر، دافعة دورات الابتكار إلى إيقاعات ربع سنوية. يُجمع موفرو الخدمات السحابية مثل Google وMicrosoft اعتمادات GPU وخدمات النماذج المُدارة في صفقات منصة أوسع، مما يقلل عوائق الاعتماد للمؤسسات متوسطة الحجم.

تشير عمليات الاندماج والاستحواذ إلى التوحيد. استحوذت Salesforce على Tenyx للذكاء الاصطناعي الصوتي، واشترت CallMiner VOCALLS لتعميق ذكاء المحادثة، والتقطت Calabrio Echo AI لتعزيز إدارة الجودة. تظهر الشراكات أيضاً؛ تعاونت Uniphore مع Konecta لتطوير مجموعات كشف العواطف المُصممة للولايات المتحدة والمملكة المتحدة. تتصاعد الملفات البراءة حول تدفقات عمل الوكلاء متعددة الوسائط وأنابيب الاستنتاج المُحسنة لزمن الاستجابة، مما يُؤكد الكثافة التنافسية.

يقوم التمييز الاستراتيجي الآن على ثلاث ركائز: اتساع المنصة والتخصص الرأسي والاستنتاج الفعال من حيث التكلفة. يمكن للموردين المسلحين بوحدات معالجة الرسومات الخاصة أو محركات التنفيذ المخزنة مؤقتاً أن يقللوا من منافسيهم في تكاليف وقت التشغيل، بينما الشركات التي لديها نماذج لغوية صغيرة مُحسنة للمجال تُطارد الصناعات المُنظمة. تجلس حصة الموردين الخمسة الأوائل المجمعة بالقرب من 45%، مما يشير إلى نتيجة تركز السوق 5 ويترك مجالاً للداخلين المتخصصين المركزين على أتمتة الامتثال أو خدمة النماذج الواعية بالطاقة.

قادة صناعة الذكاء الاصطناعي

-

SAP

-

Oracle

-

Google

-

Microsoft

-

IBM

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: اشترت CallMiner شركة VOCALLS، معززة ذكاء المحادثة متعدد القنوات بتكنولوجيا الصوت أولاً

- يونيو 2025: أطلقت Five9 Agentic CX مع ضوابط الحوكمة التي تتيح للشركات أن تقرر أين وكيف يمكن للذكاء الاصطناعي أن يعمل.

- مايو 2025: دفعت Weave Communications 35 مليون دولار أمريكي لـ TrueLark لدمج قدرات الاستقبال بالذكاء الاصطناعي على مدار الساعة في منصتها.

- فبراير 2025: قدمت Five9 وكلاء الذكاء الاصطناعي ضمن مجموعة Genius AI لأتمتة الخدمة الذاتية الشخصية عبر القنوات.

نطاق تقرير سوق الذكاء الاصطناعي في تطبيقات مراكز الاتصال العالمي

يُقسم سوق الذكاء الاصطناعي لتطبيقات مراكز الاتصال حسب النشر (السحابة مقابل في المواقع)، والصناعة المستخدمة النهائية (البنوك والخدمات المالية والتأمين، التجزئة والتجارة الإلكترونية، الاتصالات، السفر والضيافة)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا).

تُقدم أحجام السوق والتوقعات من ناحية القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

يغطي نطاق التقرير معلومات مفصلة بخصوص العوامل الرئيسية المؤثرة على سوق الذكاء الاصطناعي في تطبيقات مراكز الاتصال، مثل المحركات والقيود. تُركز الدراسة أيضاً على اتجاهات مختلفة في السوق، مثل الاستخدام المتزايد للذكاء الاصطناعي من قبل المنظمات في السعي وراء عروض خدمات دعم العملاء المحسنة وتأثيراتها على السوق.

| السحابة |

| في المواقع |

| البنوك والخدمات المالية والتأمين |

| التجزئة والتجارة الإلكترونية |

| الاتصالات |

| السفر والضيافة |

| الرعاية الصحية |

| القطاع العام |

| أخرى |

| أمريكا الشمالية |

| أوروبا |

| آسيا والمحيط الهادئ |

| أمريكا الجنوبية |

| الشرق الأوسط وأفريقيا |

| حسب النشر | السحابة |

| في المواقع | |

| حسب صناعة المستخدم النهائي | البنوك والخدمات المالية والتأمين |

| التجزئة والتجارة الإلكترونية | |

| الاتصالات | |

| السفر والضيافة | |

| الرعاية الصحية | |

| القطاع العام | |

| أخرى | |

| حسب الجغرافيا | أمريكا الشمالية |

| أوروبا | |

| آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا |

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق الذكاء الاصطناعي في تطبيقات مراكز الاتصال؟

يقف السوق عند 4.2 مليار دولار أمريكي في عام 2025 وفي طريقه للوصول إلى 11.8 مليار دولار أمريكي بحلول عام 2030، بنمو سنوي قدره 21.6%.

أي نموذج نشر يتصدر السوق؟

تحتفظ المنصات السحابية بـ 78% من إيرادات عام 2024 بسبب مجموعات GPU القابلة للتوسع التي تدعم استنتاج الكلام في الوقت الفعلي.

أي قطاع صناعي يستثمر أكثر في حلول مراكز الاتصال بالذكاء الاصطناعي؟

تستحوذ البنوك والخدمات المالية والتأمين على 28% من إيرادات عام 2024، مدفوعة بتخفيف الاحتيال وقيم المعاملات العالية.

أي منطقة لديها أكبر حصة في صناعة سوق الذكاء الاصطناعي في تطبيقات مراكز الاتصال؟

في عام 2025، تمثل أمريكا الشمالية أكبر حصة سوقية في صناعة سوق الذكاء الاصطناعي في تطبيقات مراكز الاتصال.

أي منطقة تنمو بأسرع وتيرة؟

آسيا والمحيط الهادئ تتوسع بمعدل نمو سنوي مركب قدره 24.6% حتى عام 2030، مدعومة بالبنوك الرقمية أولاً والحوافز الحكومية للذكاء الاصطناعي.

ما هو أكبر قيد يواجه السوق؟

قوانين سيادة البيانات التي تتطلب التخزين المحلي للتسجيلات الصوتية تضيف تكاليف البنية التحتية وتبطئ عمليات النشر عبر الحدود. Shape

آخر تحديث للصفحة في: