حجم وحصة سوق التيليمتري للطيران والدفاع

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 2.23 مليار دولار أمريكي |

| حجم السوق (2030) | 3.12 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.09% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التيليمتري للطيران والدفاع من قبل Mordor Intelligence

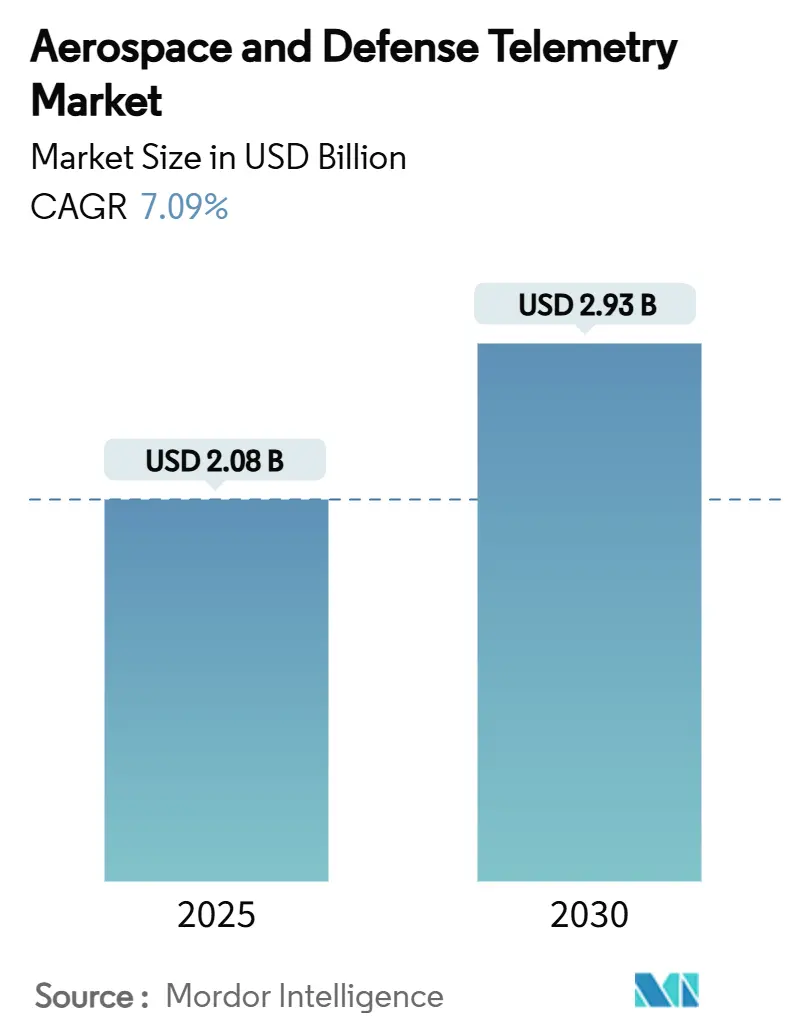

يُقدر حجم سوق التيليمتري للطيران والدفاع بـ 2.08 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 2.93 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 7.09% خلال فترة التوقع. يعكس نمو الطلب التحول من أنابيب البيانات التقليدية إلى بنى التيليمتري المدعومة بالحوسبة الطرفية التي تعالج بيانات المهام في الوقت الفعلي وتضغط حركة البيانات غير الأساسية قبل الإرسال. برامج الأسلحة فوق الصوتية، والكوكبات الساتلية المتكاثرة، والذكاء الاصطناعي المدمج تعيد جميعها تشكيل قواعد تصميم التيليمتري. في الوقت نفسه، تعمل خطط التحديث في حلف الناتو ومنطقة المحيط الهندي-الهادئ على رفع متطلبات عرض النطاق الترددي عبر منصات الاستطلاع والمراقبة والاستكشاف المحمولة جواً والبحرية ومنصات الصواريخ. تحتفظ روابط الترددات الراديوية بمزايا الحجم، بينما تحظى الأنظمة الليزرية والبصرية بتبنٍ سريع حيث يهدد احتقان الطيف استمرارية المهام. التكامل المستمر للذكاء الاصطناعي الطرفي الفضائي يسمح للأقمار الصناعية بفرز البيانات في المدار، مما يقلل من تراكم محطات الأرض ويحسن سرعة اتخاذ القرارات. نشاط التوحيد - المثال عليه استحواذ BAE Systems بقيمة 5.5 مiliار دولار أمريكي على Ball Aerospace - يُظهر كيف تعمل الشركات الرائدة على إدماج أصول التيليمتري المتخصصة للحفاظ على الهيمنة الاستراتيجية.

النقاط الرئيسية للتقرير

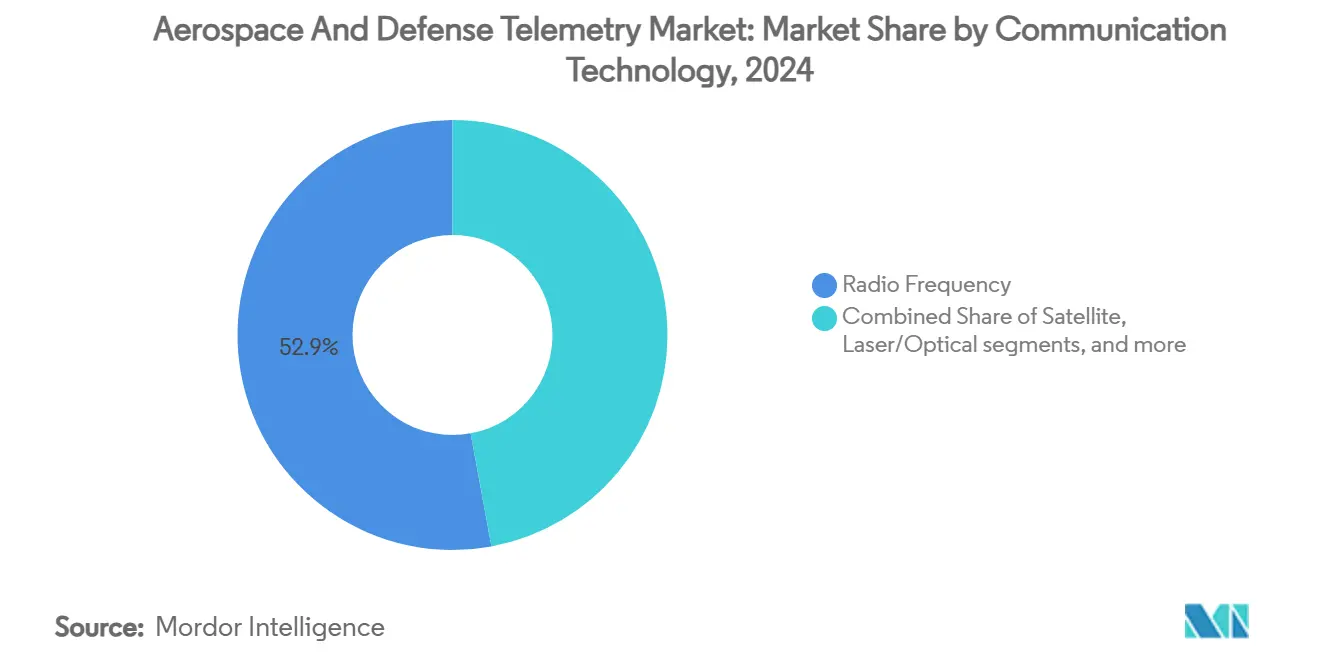

- حسب تقنية الاتصال، استحوذت روابط الترددات الراديوية على 52.90% من حصة سوق التيليمتري للطيران والدفاع في عام 2024، بينما من المقرر أن تنمو الأنظمة الليزرية/البصرية بمعدل نمو سنوي مركب قدره 9.23% حتى عام 2030.

- حسب المكون، تمثل أجهزة الإرسال والحساسات 26.54% من حجم سوق التيليمتري للطيران والدفاع في عام 2024؛ ومن المتوقع أن تتوسع منصات البرمجيات وتحليل البيانات بمعدل نمو سنوي مركب قدره 8.56% بحلول عام 2030.

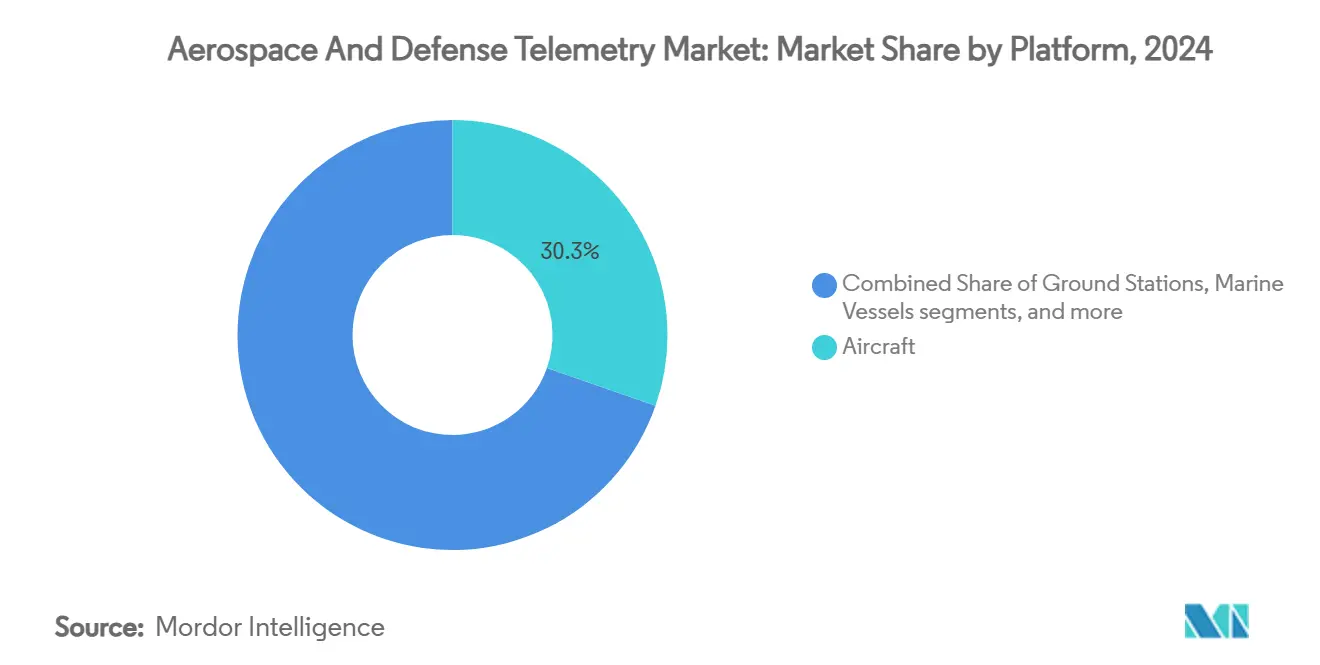

- حسب المنصة، حافظت الطائرات على حصة إيرادات قدرها 30.34% في عام 2024، ومع ذلك سجلت المركبات الجوية غير المأهولة أسرع نمو بمعدل نمو سنوي مركب قدره 10.88% خلال فترة التوقع.

- حسب المستخدم النهائي، مثل الدفاع 63.89% من سوق التيليمتري للطيران والدفاع في عام 2024، بينما يتسارع قطاع الطيران التجاري بمعدل نمو سنوي مركب قدره 8.54% حتى عام 2030.

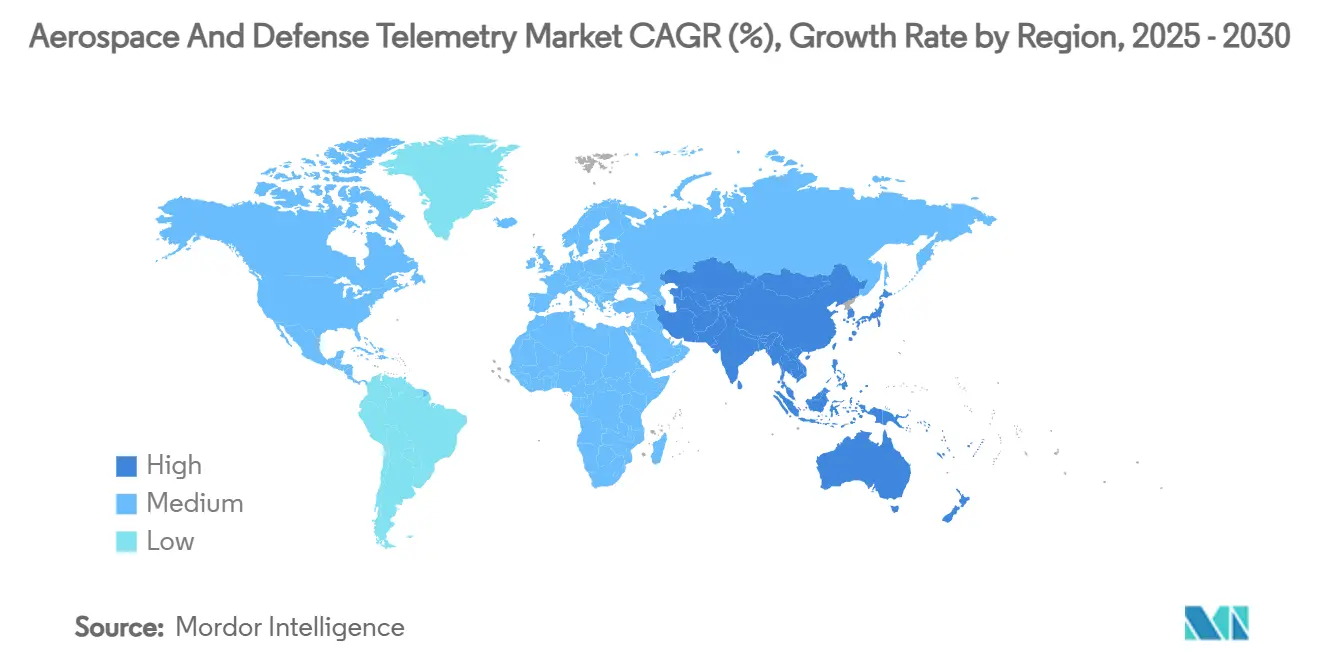

- تصدرت أمريكا الشمالية بحصة إيرادات قدرها 36.14% في عام 2024؛ آسيا والمحيط الهادئ مؤهلة للتقدم الأسرع، بمعدل نمو سنوي مركب قدره 9.01% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للتيليمتري للطيران والدفاع

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| توسيع برامج المركبات فوق الصوتية وقابلة الإعادة الاستخدام | +1.2% | الولايات المتحدة، الصين، روسيا، انتشار عالمي أوسع | المدى المتوسط (2-4 سنوات) |

| انتشار كوكبات الأقمار الصناعية الصغيرة التي تتطلب تيليمتري عالي النطاق الترددي | +0.8% | أمريكا الشمالية وأوروبا تقودان | المدى القصير (≤ 2 سنة) |

| تحديث منصات الاستطلاع والمراقبة والاستكشاف المحمولة جواً عبر التحالفات الدفاعية | +1.1% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| ظهور الذكاء الاصطناعي الطرفي الفضائي لمعالجة البيانات في الوقت الفعلي | +0.9% | التبني المبكر في الولايات المتحدة والصين | المدى الطويل (≥ 4 سنوات) |

| زيادة تبني أجهزة الراديو المعرفة بالبرمجيات التجارية في التيليمتري الدفاعي | +0.7% | أمريكا الشمالية، أوروبا، التبني الناشئ في آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| الاستخدام المتزايد للتيليمتري السلبي للصيانة القائمة على الحالة | +0.6% | الولايات المتحدة، المملكة المتحدة، ألمانيا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسيع برامج المركبات فوق الصوتية وقابلة الإعادة الاستخدام

الطيران فوق الصوتي يضع ضغطاً حرارياً وضغطاً ناجماً عن البلازما غير مسبوق على روابط البيانات، مما يجبر المصممين على تطوير وحدات تيليمتري تحافظ على القفل عند سرعات تزيد عن 5 ماخ. أثبتت رحلات اختبار Talon-A2 التابعة لشركة Stratolaunch في عام 2024 الحاجة إلى هوائيات مقاومة للصدمات تنجو من رحلات متعددة بينما تقدم بيانات مراقبة الصحة بمعدلات تحديث بالكيلوهرتز. إعادة الاستخدام تضاعف التحدي الهندسي لأن الإلكترونيات الطيرانية يجب أن تتحمل حمولة الدورة الحرارية المتكررة دون انحرافات في المعايرة. دمجت L3Harris أجهزة إرسال متعددة النطاقات داخل مركباتها الانزلاقية فوق الصوتية لنقل حزم المسار وحالة الباحث التي تغذي خوارزميات التحكم في النار في الوقت الفعلي.[1]L3Harris Technologies, "Hypersonic Solutions Overview," l3harris.com التأثير التراكمي يرفع سوق التيليمتري للطيران والدفاع حيث تخصص وزارات الدفاع ميزانيات مخصصة لأدوات اختبار الطيران القابلة للبقاء وتيليمتري الأسلحة ذات الدرجة الإنتاجية.

انتشار كوكبات الأقمار الصناعية الصغيرة التي تتطلب تيليمتري عالي النطاق الترددي

نشر Starlink لأكثر من 10,000 طرف اتصال ليزري وضع البنية المرجعية لشبكات المدار الأرضي المنخفض الشبكية التي تنقل حركة البيانات جانبياً قبل الرابط الهابط. المشغلون الأصغر يحاكون النهج، مما يدفع الطلب المستدام على الأطراف البصرية وأجهزة الراديو المعرفة بالبرمجيات التي تتفاوض على عرض النطاق الترددي ديناميكياً عبر آلاف العقد. يستفيد سوق التيليمتري للطيران والدفاع لأن المخططين العسكريين يقدرون الروابط بين الأقمار الصناعية للقيادة والتحكم المرن عندما يشوش الخصوم على البوابات الأرضية. مرونة الشكل الموجي الديناميكي تسمح لمديري الكوكبات بتوجيه عرض النطاق الترددي نحو بيانات المستشعرات العاجلة بينما يضغطون حركة البيانات الإدارية، مما يحسن استخدام الموارد ويحمي الهوامش.

تحديث منصات الاستطلاع والمراقبة والاستكشاف المحمولة جواً عبر التحالفات الدفاعية

تبني حلف الناتو لـ E-7 Wedgetail وترقية نظام القوات الجوية الأمريكية الموزع الأرضي المشترك يعتمدان على تحديثات التيليمتري التي تدمج استخبارات الإشارات والرادار والتغذيات الإلكترونية البصرية في صور تكتيكية موحدة. ترتفع معدلات البيانات حيث تنقل طائرات الجيل الخامس حزم دمج المستشعرات إلى مراكز القيادة المتحالفة، مما يتطلب تشفيراً في الوقت الفعلي وإشارات منخفضة الاحتمالية للاعتراض. يلبي سوق التيليمتري للطيران والدفاع هذه الاحتياجات من خلال نشر هوائيات مصفوفة طورية وبرمجيات تقوية إلكترونية مدمجة تحافظ على سلامة الروابط في الأطياف المتنازع عليها. معايير قابلية التشغيل البيني المتفق عليها داخل العيون الخمس وحلف الناتو تسرع دورات المشتريات بشكل أكبر لأن القوات المتحالفة يمكنها الآن توصيل حمولات التيليمتري في منصات الأساطيل المختلطة دون تكامل مخصوص.

ظهور الذكاء الاصطناعي الطرفي الفضائي لمعالجة البيانات في الوقت الفعلي

التقدم في وحدات معالجة الرسوميات المقاومة للإشعاع يسمح للأقمار الصناعية بمعالجة الصور واستخراج الشذوذ وحتى إعادة ترتيب جداول التوجيه دون تدخل بشري. التجارب تحت برنامج Pathfinder التابع لناسا أظهرت كيف قللت الشبكات العصبية التطويرية المدمجة حجم الرابط الهابط بنسبة 75% بينما عززت الصلة التكتيكية. التيليمتري المدعوم بالذكاء الاصطناعي يمكّن أيضاً المركبات الفضائية من إصدار أوامر الشفاء الذاتي عندما تشير المستشعرات إلى التدهور، مما يطيل عمر المهمة. في السيناريوهات الدفاعية، يمكن للأقمار الصناعية أن تشير تلقائياً إلى أصول الاستطلاع والمراقبة والاستكشاف عندما تكتشف إطلاق الصواريخ، منفذة تدفقات عمل عبر المجالات أسرع مما يمكن للمشغلين الأرضيين أن يتفاعلوا معه. هذا الاستقلال يساهم مباشرة في توسيع سوق التيليمتري للطيران والدفاع لأن كل عقدة طرفية تتطلب روابط بيانات تعريف آمنة لنشر القرارات عبر الكوكبة الأوسع.

تحليل تأثير العوامل المقيدة

| العامل المقيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| احتقان الطيف وتأخيرات التنسيق الدولي التي تؤثر على الوصول إلى عرض النطاق الترددي | -0.9% | ضغط عالي في أوروبا وآسيا | المدى القصير (≤ 2 سنة) |

| قيود الحجم والوزن والطاقة (SWaP) في منصات المركبات الجوية غير المأهولة الصغيرة تقيد تكامل التيليمتري | -0.5% | مشغلو المركبات الجوية غير المأهولة عالمياً | المدى المتوسط (2-4 سنوات) |

| ضوابط التصدير وبنود السيادة الإلكترونية التي تقيد نقل التكنولوجيا عبر الحدود | -0.6% | عالمياً، مع التأثير الأساسي على تدفقات التكنولوجيا الأمريكية-الصينية-الأوروبية | المدى الطويل (≥ 4 سنوات) |

| ارتفاع تكاليف تأمين إطلاق الأقمار الصناعية يحد من الميزانيات المتاحة لأنظمة التيليمتري | -0.3% | عالمياً، متركز في قطاع الفضاء التجاري | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

احتقان الطيف وتأخيرات التنسيق الدولي التي تؤثر على الوصول إلى عرض النطاق الترددي

سجل التردد الدولي الرئيسي التابع للاتحاد الدولي للاتصالات يواجه تراكمات متزايدة حيث يقدم المشغلون طلبات لآلاف الكوكبات التي تتداخل في تخصيصات النطاق Ku و Ka و V. المنصات الدفاعية التي تسعى للنطاقات المحمية يجب أن تنتظر الآن عدة أشهر للحصول على التصريح، مما يعيق جداول البرامج. في الولايات القضائية الوطنية مثل الولايات المتحدة، مزادات لجنة الاتصالات الفيدرالية تعيد توظيف النطاق C التقليدي للجيل الخامس، مما يضغط مستخدمي التيليمتري في شرائح أضيق. التدريبات الائتلافية عبر الحدود تعاني عندما تجبر تضاربات التردد على إعادة التخطيط في اللحظة الأخيرة، مما يقلل قيمة التدريب. أجهزة الراديو التكيفية لتقاسم الطيف تُظهر وعداً، ومع ذلك لم تقنن المنظمات التنظيمية قواعد التنسيق في الوقت الفعلي بالكامل، مما يطيل عدم اليقين لسوق التيليمتري للطيران والدفاع.

قيود الحجم والوزن والطاقة (SWaP) في منصات المركبات الجوية غير المأهولة الصغيرة تقيد تكامل التيليمتري

الطائرات المسيّرة فائقة الخفة تعمل على ميزانيات طاقة محكمة، مما يجعل كل غرام وميلي واط مهماً. إلكترونيات TinySense الطيرانية، التي تزن 78.4 ميلليغرام، توضح كيف أن التصغير الشديد يفتح أغلفة مهام جديدة لكنه يفرض حدود إدارة حرارية صارمة. قدرة تحمل الطائرات متعددة الدوارات تنخفض بشدة إذا سحبت أجهزة الإرسال عالية الإنتاجية طاقة ثابتة، مما يجبر المصممين على جدولة إرسالات متفجرة أو تبني ترميز معدل مرن. يعالج سوق التيليمتري للطيران والدفاع المعضلة من خلال أجهزة راديو نظام على رقاقة تدمج كتل التعديل والتشفير والمعالجة على رقاقة واحدة. ومع ذلك، يبقى التقدم الشامل مقيداً بتقدم كيمياء البطارية ومواد الهوائيات خفيفة الوزن.

تحليل القطاعات

حسب تقنية الاتصال: الاتصالات الليزرية تقود القدرات من الجيل التالي

سجلت الروابط الليزرية/البصرية أقوى توسع، متقدمة بمعدل نمو سنوي مركب قدره 9.23% بين عامي 2025 و2030. ارتفع التبني بعد أن نشرت وكالة تطوير الفضاء معيار طرف الاتصال البصري الإصدار 4.0.0، مما أعطى الشركات الرئيسية خريطة طريق امتثال واضحة. مقارنة بالأنظمة الميكروية، تقدم الحزم البصرية عرض نطاق ترددي أكبر بـ 10 إلى 100 مرة مع حصر مكاني أكثر إحكاماً يقلل خطر الاعتراض. بالتزامن مع مرايا توجيه الحزمة التكيفية، تبدّل الأقمار الصناعية الآن الرفقاء في ميكروثوانٍ، مدعمة توجيه الشبكة لم يعد مختنقاً بالمرحلات الأرضية.

احتفظت بنى الترددات الراديوية بنسبة 52.90% من الإيرادات في عام 2024، مؤكدة القاعدة المثبتة العميقة والقوة في جميع الأحوال الجوية التي تثق بها الجيوش للمهام الحرجة للقيادة. ضغط الطيف والمطالب المتزايدة لمكافحة التزوير تدفع المدمجين لمزج الطريقتين، إطلاق أطراف هجينة يمكنها القفز بين نطاق Ka والناقل البصري. هذا الثنائي يحافظ على مشتريات التردد الراديوي بينما يحقن إيرادات جديدة في سوق التيليمتري للطيران والدفاع. طرح Starlink يخلق طلباً مضاعف الأرقام لمكونات الأطراف البصرية، مما يضع موردي المعدات الليزرية لنمو تراكم مستدام.

ملاحظة: حصص القطاعات الفردية لجميع القطاعات متاحة عند شراء التقرير

حسب المكون: منصات البرمجيات تحوّل تحليل البيانات

تسجل منصات البرمجيات وتحليل البيانات أسرع معدل نمو سنوي مركب قدره 8.56% خلال 2025-2030 حيث يتحول المشغلون من تخزين الحزم الخام إلى توليد رؤى تنبؤية. لوحات المعلومات المتكاملة تدمج الآن التيليمتري واللوجستيات والتغذيات البيئية لإنتاج توصيات الصيانة دقائق بعد انتهاء الطيران. على سبيل المثال، مجموعة الصيانة الذكية القائمة على الحالة من بوينغ تمزج طيف اهتزاز المحرك مع علامات نظام الطيران لتنبيه القطع التي تقترب من عتبات الإجهاد.[2]Boeing, "Smart Maintenance Solutions," boeing.com

ظلت أجهزة الإرسال والحساسات أكبر شريحة بنسبة 26.54% في عام 2024 لأن كل عقدة - مركبة فوق صوتية، قمر نانو، أو مركبة جوية غير مأهولة - تحتاج محولات فيزيائية وسلاسل مضخم طاقة. التصغير المستمر يضغط هذه العناصر في حزم بحجم الرقاقة، محرراً مساحة لمعالجات طرفية. تحسين عوائد المكونات وانخفاض تكاليف أقنعة ASIC يخفض حواجز الدخول، مما يجذب موردين جدداً إلى سوق التيليمتري للطيران والدفاع ويغذي منافسة الأسعار التي تسرع تبني الحجم.

حسب المنصة: المركبات الجوية غير المأهولة تقود الابتكار في الأنظمة المستقلة

حققت المركبات الجوية غير المأهولة (UAVs) أعلى معدل نمو سنوي مركب قدره 10.88%، مدفوعة بمفاهيم التجمع التي تطالب بروابط مرنة ومنخفضة التأخير للمناورات المنسقة. الجيوش تختبر طائرات مسيّرة قابلة للإسناد تنقل حمولات حرب إلكترونية قابلة للاستهلاك، كل منها يتطلب تدفقات تيليمتري تؤكد التأثير الإلكتروني على الأهداف قبل التدمير الذاتي. طيارو التوصيل التجاري للطرود يكثفون أيضاً احتياجات البيانات للتحقق من الطريق وحل تضارب المجال الجوي.

الطائرات المأهولة لا تزال تسيطر على 30.34% من إجمالي الإيرادات في عام 2024، مما يعكس أساطيل كبيرة من المقاتلات وناقلات الوقود ووسائل النقل التي تخضع لدورات تحديث الإلكترونيات الطيرانية. قطاعات الصواريخ والقذائف تبقى متخصصة ومع ذلك حرجة للمهام: وحدات التيليمتري وراء الرؤوس الحربية تجمع تحليلات التأثير التي توجه تعديلات التصميم في الكتل اللاحقة. هذه الحالات المتنوعة للاستخدام تكبر سوق التيليمتري للطيران والدفاع لأن الموردين يجب أن يصمموا التقسية والتشفير ومرونة التردد لكل مجال بينما يحافظون على اقتصاديات الحجم.

حسب المستخدم النهائي: الطيران التجاري يسرّع النمو

متطلبات الدفاع رسّخت 63.89% من دوران عام 2024، لكن قطاع الطيران التجاري والمدني يتسارع بمعدل نمو سنوي مركب قدره 8.54% حيث تنتقل نماذج التنقل الجوي المتقدمة من المفهوم إلى الاعتماد. منصات eVTOL تدمج ناقلات تيليمتري متعددة التكرار، تنقل في آن واحد كيمياء البطارية والحمولة الهيكلية وبيانات حركة الطيران.

موفرو النطاق العريض الساتلي يصعدون المشتريات بالمثل، مدمجين حساسات مراقبة الصحة في كل ناقل لحماية ضمانات وقت التشغيل للمشتركين المستهلكين. مع تقارب المهام المدنية مع إدارة حركة الفضاء العسكرية، الطلب المزدوج الاستخدام يقوي سوق التيليمتري للطيران والدفاع. معايير المكونات المشتركة تسمح بتسعير الحجم الذي يفيد جانبي قاعدة العملاء.

التحليل الجغرافي

احتفظت أمريكا الشمالية بأكبر حصة قدرها 36.14% في عام 2024 حيث احتفظت عقود وزارة الدفاع الأمريكية للمركبات الانزلاقية فوق الصوتية ومنصات الاستطلاع والمراقبة والاستكشاف من الجيل التالي بانشغال الخطوط المحلية. المقاولون الأساسيون يجمعون أبحاث وتطوير التيليمتري مع عروض النظام الكامل، محتفظين بالقيمة محلياً ومحافظين على خطوط أنابيب هندسية قوية. شهية رأس المال المغامر القوية لشركات الفضاء الناشئة تؤكد القيادة الإقليمية أكثر.

آسيا والمحيط الهادئ تسجل أسرع معدل نمو سنوي مركب قدره 9.01% حتى عام 2030. الصين تقيّم إنتاج المصانع لناقلات الأقمار الصناعية الصغيرة التي تشحن مع أطراف بصرية قابلة للتوصيل والتشغيل، بينما طموحات الإطلاق القابلة لإعادة الاستخدام في الهند تدفع متطلبات مكونات التيليمتري المستمرة لاختبار الدورة الحرارية. اليابان تسخّر خبرة الروبوتيات في جهازات إرسال مسابر القمر والكويكبات المصغرة فائقة الاكتمال، محولة الموردين الإقليميين إلى محددي أسعار عالميين للأجهزة فائقة الاكتمال.

أوروبا تسعى لأهداف حركة الطيران المستقلة والمستدامة تحت SESAR 3.0، حاثة المدمجين المحليين على تبني أجهزة راديو معرفة بالبرمجيات مقاومة للإنترنت داخل الهياكل الجوية المأهولة وغير المأهولة. قانون الاتحاد الأوروبي للفضاء القادم، المجدول للتنفيذ في أواخر عام 2025، سيفرض سجلات الامتثال لخوارزميات تشفير التيليمتري العاملة في فتحات مدارية للاتحاد الأوروبي.[3]European Commission, "Draft EU Space Act," europa.eu هذا الكتاب القانوني الجديد قد يبطئ المشتريات هامشياً، ومع ذلك ينسق المعايير في النهاية، موسعاً الطلب القابل للعنونة للبائعين المعتمدين داخل سوق التيليمتري للطيران والدفاع.

المشهد التنافسي

يُظهر سوق التيليمتري للطيران والدفاع توحيداً معتدلاً، حيث يسيطر كبار مدمجي الأنظمة على سلاسل القيمة الكاملة من المستشعر إلى التحليل. استحواذ BAE Systems plc بقيمة 5.5 مليار دولار أمريكي على Ball Aerospace وسع قدرة الاتصالات البصرية والقطاع الأرضي بين عشية وضحاها. في أوائل عام 2025، أنهت AeroVironment صفقة بقيمة 4.1 مليار دولار أمريكي لشراء BlueHalo، مضيفة خبرة الحرب الإلكترونية التي تكمل امتيازها للأنظمة غير المأهولة.

Teledyne Technologies تحافظ على حصة 53.21% في مجال المستشعرات عالية الجودة بفضل الاستحواذات التكرارية وهوامش صافية قوية بنسبة 13.02%. Kratos Defense تميز نفسها بالمرونة المعرفة بالبرمجيات، ناشرة وحدات quantumRadio و quantumFEP التي تبدّل أشكال الموجات دون تغييرات الأجهزة.[4]Kratos Defense, "Software-Defined Ground Segment Portfolio," kratosdefense.com تقارب الذكاء الاصطناعي الطرفي يضغط على بائعي الأجهزة التقليديين لإقران السيليكون مع مجموعات أدوات تعلم الآلة أو خطر النزوح من قبل الداخلين الأصليين للسحابة.

توجد جيوب مساحة بيضاء في الروابط المشفرة الكمية وبروتوكولات الشبكة ذاتية الشفاء التي تحافظ على مرونة القيادة عندما تتعطل أو تفشل العقد الفردية. إصلاحات ضوابط التصدير المنشورة في السجل الفيدرالي الأمريكي خلال أكتوبر 2024 خففت شحنات تيليمتري الفضاء المدني بينما حافظت على حواجز ITAR للحمولات الدفاعية. اللاعبون الذين يستوعبون هندسة الامتثال مبكراً سيقللون الوقت إلى السوق ويؤمنون القيادة مع ارتفاع تعقيد التنظيم.

قادة صناعة التيليمتري للطيران والدفاع

-

BAE Systems plc

-

Lockheed Martin Corporation

-

L3Harris Technologies, Inc.

-

Safran SA

-

RTX Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: منحت قيادة أنظمة الطيران البحري قسم الحلول الدفاعية لدى Curtiss-Wright عقد IDIQ بقيمة 50 مليون دولار أمريكي لتوفير أجهزة أنظمة اكتساب البيانات عالية السرعة وخدمات الإصلاح لمجموعة أدوات اختبار الطيران الخاصة.

- فبراير 2025: تلقت Safran Defense & Space, Inc. (مجموعة Safran) طلبية من Bell Textron Inc. لتوفير حلول اختبار الطيران المحمولة والأرضية لست طائرات تحت برنامج طائرة الهجوم بعيدة المدى المستقبلية (FLRAA) للجيش الأمريكي. الطلبية تدعم تطوير قدرات الرفع العمودي المتقدمة.

- فبراير 2025: تلقت مجموعة Safran عقداً لتوريد معدات اختبار الطيران والهوائيات لبرنامج طائرة الهجوم بعيدة المدى المستقبلية (FLRAA) للجيش الأمريكي.

نطاق تقرير السوق العالمي للتيليمتري للطيران والدفاع

التيليمتري هو قياس ونقل البيانات اللاسلكي للبيانات من مصادر بعيدة. المستشعرات تقيس البيانات الفيزيائية أو الكهربائية المحولة إلى فولتيات كهربائية محددة. أجهزة التجميع تدمج هذه الفولتيات مع بيانات التوقيت في تدفق بيانات واحد للإرسال إلى جهاز استقبال بعيد. عند الاستقبال، يتم فصل تدفق البيانات إلى مكوناته الأصلية، ويتم عرض ومعالجة البيانات وفقاً لمواصفات المستخدم.

تم تقسيم سوق التيليمتري للطيران والدفاع حسب النوع والتطبيق والجغرافيا. حسب النوع، السوق مقسم إلى الراديو والأقمار الصناعية. حسب التطبيق، السوق مقسم إلى الطيران والدفاع. يغطي التقرير أيضاً أحجام السوق والتوقعات لسوق التيليمتري للطيران والدفاع في البلدان الرئيسية عبر مناطق مختلفة. لكل قطاع، يتم توفير حجم السوق من ناحية القيمة (بالدولار الأمريكي).

| الترددات الراديوية |

| الأقمار الصناعية |

| الليزر/البصري |

| إيثرنت/الألياف البصرية |

| أجهزة الإرسال والحساسات |

| الهوائيات والمضمنات |

| منصات البرمجيات وتحليل البيانات |

| وحدات معالجة الإشارات |

| معدات الاستقبال الأرضي |

| الطائرات |

| المركبات الفضائية ومركبات الإطلاق |

| المركبات الجوية غير المأهولة (UAVs) |

| الصواريخ والقذائف |

| السفن البحرية |

| المحطات الأرضية |

| الطيران |

| الدفاع |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب تقنية الاتصال | الترددات الراديوية | ||

| الأقمار الصناعية | |||

| الليزر/البصري | |||

| إيثرنت/الألياف البصرية | |||

| حسب المكون | أجهزة الإرسال والحساسات | ||

| الهوائيات والمضمنات | |||

| منصات البرمجيات وتحليل البيانات | |||

| وحدات معالجة الإشارات | |||

| معدات الاستقبال الأرضي | |||

| حسب المنصة | الطائرات | ||

| المركبات الفضائية ومركبات الإطلاق | |||

| المركبات الجوية غير المأهولة (UAVs) | |||

| الصواريخ والقذائف | |||

| السفن البحرية | |||

| المحطات الأرضية | |||

| حسب المستخدم النهائي | الطيران | ||

| الدفاع | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق التيليمتري للطيران والدفاع وما مدى سرعة نموه؟

السوق يقف عند 2.08 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.93 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 7.09%.

أي تقنية اتصال تتوسع بأسرع وتيرة؟

حلول التيليمتري الليزرية/البصرية تتقدم بمعدل نمو سنوي مركب قدره 9.23% لأنها تقدم عرض نطاق ترددي أعلى بـ 10-100 مرة وتواجه قيود طيفية أقل من الروابط الراديوية.

لماذا تجذب المركبات الجوية غير المأهولة (UAVs) الكثير من استثمارات التيليمتري؟

تيليمتري المركبات الجوية غير المأهولة تسجل أعلى معدل نمو سنوي مركب قدره 10.88% حيث تطالب المفاهيم المستقلة والتجمعية بروابط مرنة ومنخفضة التأخير للملاحة ودمج البيانات ومراقبة الصحة.

أي منطقة تقدم أقوى فرصة نمو لموردي التيليمتري؟

من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 9.01% حتى عام 2030، مدفوعة بإنتاج الأقمار الصناعية الصينية وبرامج الإطلاق الهندية ومبادرات الإلكترونيات المصغرة اليابانية.

كيف تؤثر البرامج فوق الصوتية على مواصفات التيليمتري؟

المركبات فوق الصوتية تتطلب أجهزة إرسال مقاومة للصدمات وعالية الحرارة تحافظ على القفل فوق 5 ماخ وتنجو من دورات إعادة استخدام متعددة، مما يدفع البائعين لتقديم روابط فائقة الموثوقية ومقاومة للبلازما.

آخر تحديث للصفحة في: