حجم وحصة سوق الاتصالات العسكرية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

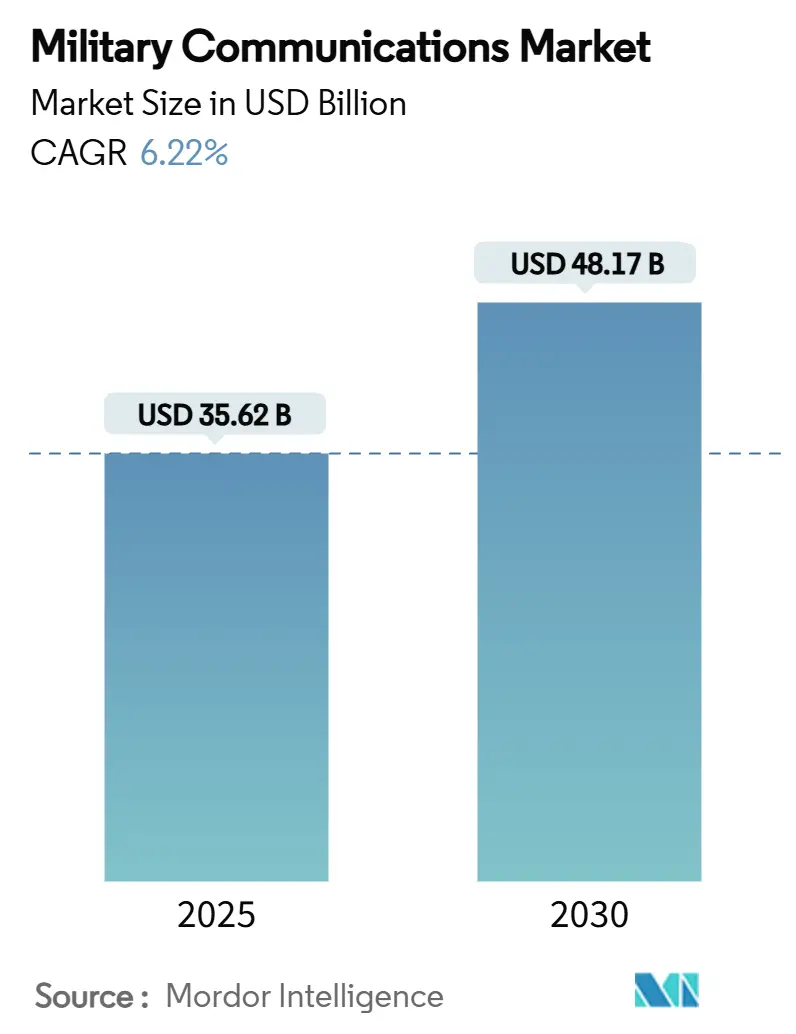

| حجم السوق (2025) | 35.62 مليار دولار أمريكي |

| حجم السوق (2030) | 48.17 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.22% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق الاتصالات العسكرية من قبل Mordor Intelligence

يبلغ حجم سوق الاتصالات العسكرية 35.62 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 48.17 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.22٪. إن تزايد التوترات الجيوسياسية، ونشر القوات في منطقة المحيط الهندي والهادئ والقطب الشمالي، والتحول نحو العمليات متعددة المجالات تعمل على تعزيز النمو المطرد لسوق الاتصالات العسكرية. يتطلب مشغلو القوات البرية والبحرية والجوية والفضائية والسيبرانية الآن أنظمة قابلة للتشغيل البيني توفر اتصالاً مقاوماً للتشويش وخارج خط الرؤية (BLOS) عبر الطيف المتنازع عليه. يتركز الطلب على أجهزة الراديو المعرفة بالبرمجيات، والمحطات ذات الهندسة المفتوحة، وعقد شبكات الجيل الخامس الخاصة التي تقلل الوزن مع تعظيم مرونة شكل الموجة. إن الاستثمار الحكومي في أبراج الأقمار الصناعية منخفضة المدار المنتشرة وإدارة الطيف المدعومة بالذكاء الاصطناعي يوسع فرص الموردين أكثر. تزداد شدة المنافسة حيث يدخل موردو شبكات الجيل الخامس التجارية ومقدمو الخدمات السحابية إلى سوق الاتصالات العسكرية بدورات تطوير مرنة وتكاليف أقل من الشركات التقليدية المركزة على الأجهزة.

النقاط الرئيسية للتقرير

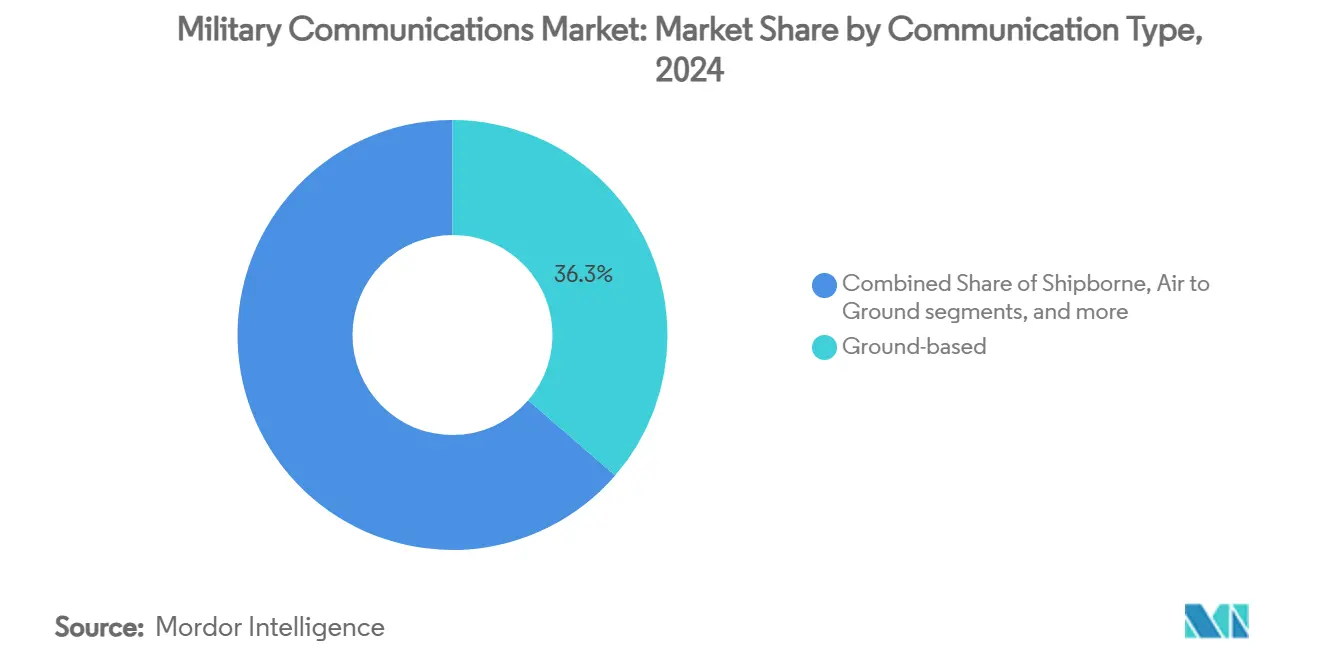

- سيطرت الأنظمة الأرضية على 36.34٪ من حصة سوق الاتصالات العسكرية في عام 2024، بينما من المتوقع أن تنمو الاتصالات تحت الماء بمعدل نمو سنوي مركب قدره 9.67٪ بين عامي 2025 و2030.

- استحوذت أنظمة الراديو العسكرية على حصة 30.76٪ من حجم سوق الاتصالات العسكرية في عام 2024، بينما من المتوقع أن تسجل الأنظمة الفرعية للأمن السيبراني أسرع نمو بمعدل نمو سنوي مركب قدره 8.45٪ حتى عام 2030.

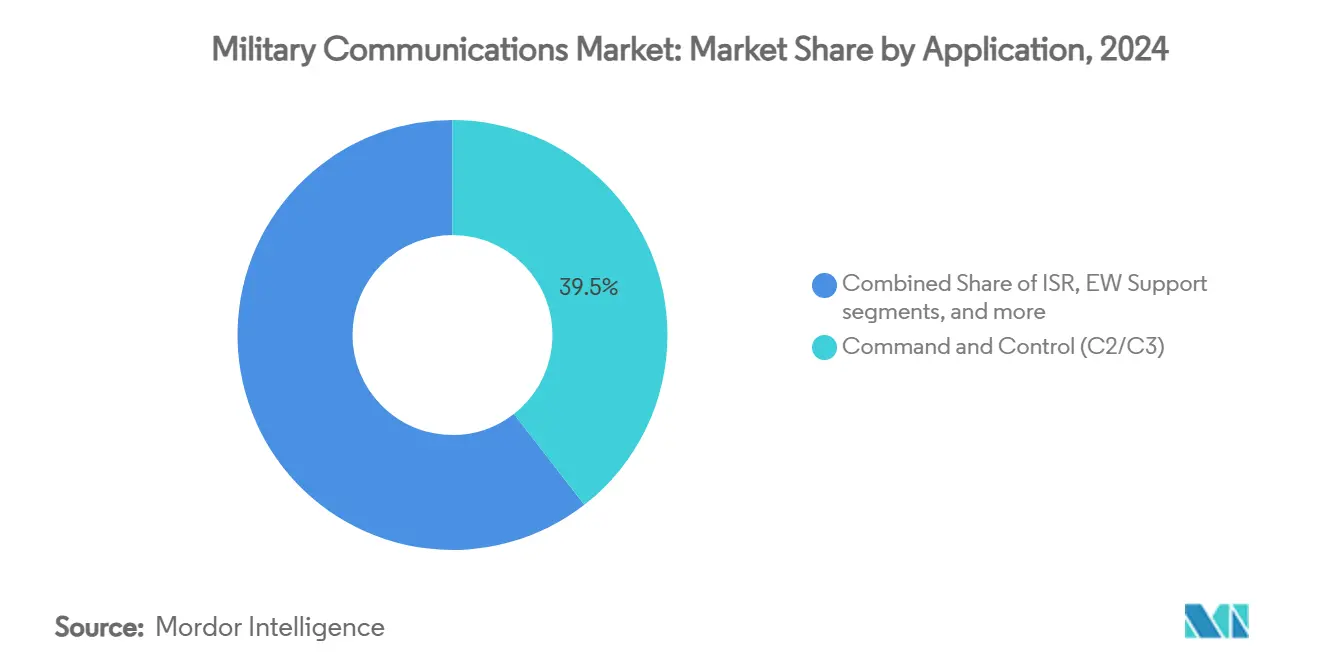

- حسب التطبيق، تصدرت تطبيقات القيادة والسيطرة (C2/C3) بحصة إيرادات 39.49٪ في عام 2024؛ بينما من المتوقع أن تنمو تطبيقات دعم الحرب الإلكترونية (EW) بمعدل نمو سنوي مركب قدره 7.38٪ حتى عام 2030.

- حسب المنصة، هيمنت القوات البرية على 41.67٪ من حصة سوق الاتصالات العسكرية؛ من المتوقع أن تتقدم منصات القوات الفضائية بمعدل نمو سنوي مركب قدره 11.5٪ بحلول عام 2030.

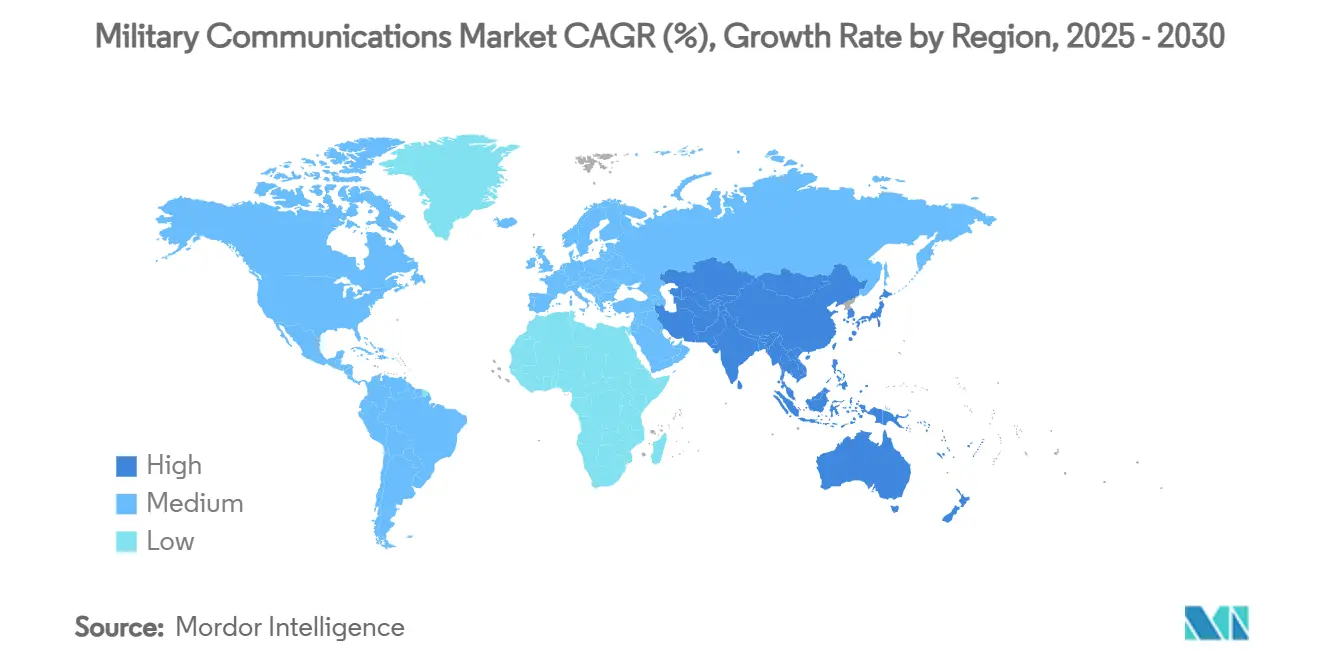

- احتلت أمريكا الشمالية 41.67٪ من سوق الاتصالات العسكرية في عام 2024، بينما تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي بنسبة 6.72٪ حتى عام 2030.

اتجاهات ورؤى سوق الاتصالات العسكرية العالمية

تحليل تأثير المحركات

| المحرك | (٪) التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| طرح `القيادة والسيطرة المشتركة لجميع المجالات` لوزارة الدفاع الأمريكية | + 1.20٪ | أمريكا الشمالية، حلفاء الناتو | المدى المتوسط (2-4 سنوات) |

| انتشار أبراج الدفاع منخفضة المدار الأرضي (LEO) | + 0.80٪ | عالمية | المدى الطويل (≥4 سنوات) |

| ارتفاع الطلب على الاتصالات الفضائية المقاومة للتشويش أثناء التنقل (SOTM) | + 1.10٪ | عالمية | المدى القصير (≤2 سنوات) |

| إدارة موارد الراديو المدعومة بالذكاء الاصطناعي في الطيف المتنازع عليه | + 0.90٪ | أمريكا الشمالية، الاتحاد الأوروبي، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| شبكات الجيل الخامس/السادس التكتيكية الخاصة للاستقلالية على مستوى اللواء | + 1.30٪ | عالمية | المدى المتوسط (2-4 سنوات) |

| زيادة النشر في القطب الشمالي ومنطقة المحيط الهندي والهادئ التي تتطلب روابط خارج خط الرؤية (BLOS) | + 0.70٪ | دول القطب الشمالي، حلفاء المحيط الهندي والهادئ | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

طرح القيادة والسيطرة المشتركة لجميع المجالات (JADC2) لوزارة الدفاع الأمريكية

تعمل مبادرة JADC2 البالغة 13.8 مليار دولار أمريكي على تحويل هيكل القوة من خلال دمج بيانات المستشعرات من مصادر أرضية وجوية وفضائية وسيبرانية في صورة تشغيلية واحدة.[1]مكتب المساءلة الحكومية الأمريكي، `تحديث الجيش: الإجراءات المطلوبة لدعم نشر المعدات الجديدة،` gao.gov يرفع الدمج في الوقت الفعلي معايير الإنتاجية والكمون والأمان، مما يجبر الموردين على تقديم محطات معرفة بالبرمجيات تدعم أشكال موجات متعددة متزامنة وتحديثات سريعة عبر الأثير. تظهر عروض L3Harris وPalantir التوضيحية أن الاستفادة من المستشعرات الموجودة مع التحليلات المدعومة بالذكاء الاصطناعي يمكن أن تقصر حلقات اتخاذ القرار دون إضافة قنوات بيانات مزدحمة. مع انتشار معايير الهندسة المفتوحة بين الحلفاء، يكتسب سوق الاتصالات العسكرية زخماً من إصلاحات المشتريات التي تفضل قابلية التشغيل البيني ووفورات تكلفة دورة الحياة.

انتشار أبراج الدفاع منخفضة المدار الأرضي

تقلل مئات الأقمار الصناعية الصغيرة في المدار المنخفض من الكمون وتمدد تنوع المسارات، مما يبقي الروابط حية عندما تواجه العقد المفردة هجمات حركية أو سيبرانية. تحدد خطة القوة الفضائية الأمريكية لإطلاق أكثر من 100 قمر صناعي في عام 2025 النبرة للدول الأخرى. يجب على محطات المستخدمين متعددة النطاقات التنقل بين الأقمار الصناعية كل بضع دقائق، مما يدفع الطلب على الهوائيات التكيفية ووحدات توجيه الشعاع. تنسق برمجيات التحكم في المهام المستندة إلى السحابة حركة المرور، وتوازن القنوات المصنفة والتجارية أثناء التشغيل. يمكن للموردين اعتماد هذه الروابط المختلطة وتأمين عقود خدمة طويلة المدى. مع نضج الطبقات الفضائية المقاومة، تعتبر القوات المسلحة الهندسات المنتشرة أساساً وليس مكاناً متخصصاً.

ارتفاع الطلب على الاتصالات الفضائية المقاومة للتشويش أثناء التنقل

تضع التطورات في الحرب الإلكترونية (EW) روابط الأقمار الصناعية تحت تهديد مستمر، مما يدفع الجيوش لاعتماد التنقل بين الترددات، وتشكيل الشعاع التكيفي، وخوارزميات مكافحة التشويش في الوقت الفعلي. ارتفع إنفاق القوة الفضائية الأمريكية على الاتصالات الفضائية التجارية بنسبة 40٪ في عام 2025 لتعزيز تغطية المسارح المتنازع عليها. تُشحن المحطات الآن بنطاقات Ku وKa وX بالإضافة إلى كشف التهديدات المدمج بالتعلم الآلي (ML). يكرر البائعون البرامج الثابتة بسرعة بحيث تبقى الوحدات الميدانية متقدمة على أشكال موجات التشويش الجديدة. تؤدي الابتكار المستمر إلى تقصير دورات المنتج ودعوة الموردين غير التقليديين إلى عقود الترقية. تحافظ القوات التي تنشر هذه الأنظمة على تدفقات البيانات حتى عندما يغمر الخصوم الطيف.

إدارة موارد الراديو المدعومة بالذكاء الاصطناعي في الطيف المتنازع عليه

تجدول محركات التعلم الآلي (ML) استخدام الطيف في ثوان بدلاً من ساعات، مما يخفف الازدحام ويقلل مخاطر الاكتشاف. أجهزة راديو Silvus Streamcaster، التي تم نشرها من قبل الجيش الأمريكي، تعيد ضبط مستويات الطاقة وأشكال الموجات أثناء التنقل للحفاظ على الروابط مع البقاء خفية. تتيح محركات السياسة المدعومة بالذكاء الاصطناعي لعدة مستخدمين مشاركة عرض النطاق الترددي النادر دون تداخل متبادل. يحصل القادة على وضوح لأن النظام يختار القناة الأنظف تلقائياً. تقلل أعباء العمل اليدوية الأقل من تحرير المشغلين للمهام عالية المستوى. ينتشر التبني حيث تظهر النتائج وقت تشغيل أفضل في التدريبات بالذخيرة الحية.

تحليل تأثير القيود

| القيد | (٪) التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطيف المزدحم والمتنازع عليه يسبب اختناقات في قابلية التشغيل البيني | -0.60% | عالمية | المدى القصير (≤2 سنوات) |

| تجاوز التكاليف في برامج التكامل متعدد المجالات | -0.40% | أمريكا الشمالية، الاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| قيود السيطرة على التصدير على المكونات ذات الدرجة التشفيرية | -0.30% | عالمية | المدى الطويل (≥4 سنوات) |

| الاعتماد على أشكال الموجات القديمة يؤخر ترقيات البرمجيات المعرفة | -0.20% | عالمية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطيف المزدحم والمتنازع عليه يسبب اختناقات في قابلية التشغيل البيني

تزدحم شبكات الجيل الخامس المدنية، والأبراج الضخمة، وأجهزة التشويش العدائية في النطاقات المحجوزة سابقاً للدفاع، مما يجبر قوات التحالف على إزالة تضارب الترددات في الوقت الفعلي. تتأخر معايير الناتو عن وتيرة انتشار أشكال الموجات، مما يؤدي إلى توقف عمليات التسليم الحرجة للمهمة عندما تلتقي أجهزة الراديو غير المتوافقة في العمليات المشتركة. يجب على البائعين دمج وظائف استشعار الطيف وبوابات عبر النطاقات، ومع ذلك تضيف هذه التكلفة والتعقيد الذي يثبط التبني قريب المدى.

تجاوز التكاليف في برامج التكامل متعدد المجالات

تظهر عمليات تدقيق GAO ارتفاع نفقات الاستدامة على المنصات الكبيرة مثل F-35 وChinook وGMLRS، مما يقلص الأموال المتاحة لمشتريات الاتصالات الجديدة. خضع مشروع Morpheus البريطاني البالغ 828 مليون جنيه إسترليني (1.10 مليار دولار أمريكي) لمراجعات متكررة للنطاق، مما يؤكد على تحدي دمج المعدات القديمة ومعدات الجيل التالي.[2] Janes، `وزارة الدفاع البريطانية تقول `لا خطط لإلغاء` مشروع Morpheus رغم التأخير،` janes.com تزداد مخاطر التكامل حيث كل رابط مجال إضافي يضاعف تبديلات الاختبار، ويمدد الجداول الزمنية، ويخفف الزخم في سوق الاتصالات العسكرية.

تحليل القطاعات

حسب نوع الاتصالات: الأنظمة تحت الماء تدفع العمليات الخفية

سجلت الاتصالات تحت الماء أعلى توقعات بمعدل نمو سنوي مركب قدره 9.67٪ حيث تسد البحريات الثغرات في الاتصال البحري السري. رغم الاحتفاظ بـ 36.34٪ من حصة سوق الاتصالات العسكرية في عام 2024، تتطور العقد الأرضية إلى هندسات شبكية تعيد التوجيه تلقائياً تحت النيران. رست ترقيات راديو المركبات المدرعة وعقد الجيل الخامس على مستوى اللواء حجم سوق الاتصالات العسكرية للأنظمة الأرضية. تمكن أجهزة المودم الصوتية والروابط الليزرية الزرقاء والخضراء الغواصات من مشاركة الوعي الموقفي دون الظهور على السطح، وهي قدرة سلطت عليها الضوء تحدي ابتكار AUKUS. تعتمد المنصات البحرية الاتصالات الفضائية متعددة النطاقات وهوائيات L-band للحفاظ على الروابط أثناء مناورات حالة البحر العالية. تتحسن قابلية التشغيل البيني بين الجو والأرض من خلال تركيبات AN/PRC-158 على طائرات هليكوبتر CH-47 Chinook، مما يربط أساطيل المروحيات مباشرة بشبكات IP التكتيكية.

تعزز التطورات في أشكال الموجات منخفضة احتمالية الاكتشاف التبني المحمول جواً رغم قيود الحجم والطاقة الصارمة. مع تنازع الطيف، تدمج أجهزة راديو الطائرات الترميز التكيفي والهوائيات الاتجاهية لتقليل الانبعاثات. في الوقت نفسه، توفر محطات HF الساحلية مسارات احتياطية إذا تم رفض الأقمار الصناعية أو روابط الخلوية، مما يثبت المقاومة الهجينة عبر سوق الاتصالات العسكرية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المكونات: تكامل الأمان يسرع التقارب السيبراني-الفيزيائي

استحوذت أنظمة الراديو العسكرية على 30.76٪ من حجم سوق الاتصالات العسكرية في عام 2024. ومع ذلك، سجلت الأنظمة الفرعية للأمن السيبراني أسرع معدل نمو سنوي مركب بنسبة 8.45٪ حيث اندمج التشفير والوصول عدم الثقة واكتشاف نقاط النهاية مع أجهزة النقل. تقدم الأجهزة المقاومة بنمط الهاتف الذكي تحت برنامج القيادة والسيطرة للجيل التالي للجيش الأمريكي واجهات مستخدم بديهية مع الاستفادة من نوى SDR لمرونة شكل الموجة. تغطي الفتحات المتكاملة للهوائيات من UHF حتى Ka-band بلوحة واحدة، مما يقلص بصمات الصواري ويسرع تحديثات تركيب المركبات.

عبر المواقع الثابتة، تحل الروابط الفوتونية والألياف المقواة محل النحاس لأحجام البيانات العالية وتقليل التسرب الكهرومغناطيسي. تهاجر روابط البيانات التكتيكية مثل Link-16 وMADL إلى طبقات IP، مما يسهل الواجهة مع تطبيقات السحابة. مع ازدياد حركة مرور LEO المنتشر، تتعلم الواجهات الأمامية RF متعددة النطاقات التحكيم بين أصول GEO وLEO، مما يزيد من وقت التشغيل داخل سوق الاتصالات العسكرية.

حسب التطبيق: دعم الحرب الإلكترونية يدفع هيمنة الطيف

احتفظت القيادة والسيطرة (C2/C3) بـ 39.49٪ من الإيرادات في عام 2024، ومع ذلك من المتوقع أن ينمو دعم الحرب الإلكترونية بمعدل مركب قدره 7.38٪، مما يعكس تحولاً مذهبياً نحو هيمنة الطيف. وصلت ميزانيات الهجوم الإلكتروني الأمريكي إلى 5 مليار دولار أمريكي في عام 2024، موجهة الأموال إلى أجهزة الاستقبال الرقمية ومصنفات الذكاء الاصطناعي التي تحدد وتبطل أجهزة الإرسال المعادية في ميلي ثانية. تركب عقد الاستطلاع والمراقبة والاستطلاع على أشعة الاتصالات الفضائية عالية الإنتاجية، وتوصل فيديو الحركة الكاملة من الطائرات المسيرة إلى مراكز الدمج. تسخر شبكات اللوجستيات أجهزة راديو مشتقة من LTE منخفضة التكلفة لمراقبة المستودع، مما يقلل وقت التوقف.

تحمل فرق الإغاثة الإنسانية مجموعات الطيران التي تجمع بين شبكة Wi-Fi الشبكية، والصوت VHF، والاتصال الخلفي للإنترنت التي تعمل بشكل مستقل بعد الكوارث. يستفيد سوق الاتصالات العسكرية من الطلب مزدوج الاستخدام: تشتري الحكومات أنظمة يمكنها التحول بين أدوار القتال والدعم المدني دون تبديل الأجهزة، مما يحسن اقتصاديات النطاق.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المنصة: القوات الفضائية تقود هندسات الجيل التالي

تظهر القوات الفضائية أعلى معدل نمو سنوي مركب قدره 11.5٪ حيث تتسارع الدول لتقوية الأصول المدارية. بحصة 38.49٪ في عام 2024، تستثمر القوات البرية في أجهزة راديو المركبات المعرفة بالبرمجيات وفقاعات الجيل الخامس الخاصة. تشتري البرامج البحرية محطات الاتصالات الفضائية متعددة النطاقات المقواة لأحداث النبضة الكهرومغناطيسية وتآكل المياه المالحة. تعتمد القوات الجوية هوائيات AESA خفيفة الوزن مدمجة في حجيرات الطيران الموجودة، مما يحرر أذرع الأجنحة السفلية للأسلحة. تُوجه ابتكارات الطبقة الفضائية مثل روابط الأقمار الصناعية البصرية وأجهزة توجيه حركة المرور المدعومة بالذكاء الاصطناعي رأس مال إضافي إلى سوق الاتصالات العسكرية.

يتسارع التقارب بين الأقمار الصناعية التجارية والدفاعية. تشارك Kuiper Government Solutions مع L3Harris لتقديم خدمات هجينة تمزج قنوات تجارية كبيرة السعة مع جيوب مصنفة. يتطلب التكامل صرامة، ومع ذلك فإن المردود هو التوسع السريع ونماذج التكلفة المتغيرة التي لا تضاهيها الأبراج العسكرية المصنوعة خصيصاً وحدها.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 41.67٪ من حصة سوق الاتصالات العسكرية في عام 2024، مدفوعة بـ JADC2 للبنتاغون وخط ميزانية 2025 البالغ 8.6 مليار دولار أمريكي للاتصالات والإلكترونيات. تضم شركات الدفاع الرئيسية المقرة في المنطقة تيارات تصميم وتصنيع واستدامة متكاملة عمودياً، مما يسرع السرعة إلى الميدان. تقدم كندا الاتصالات الفضائية في القطب الشمالي وبوابات HF التي تنضم إلى شبكات NORAD، بينما تشتري المكسيك أجهزة راديو آمنة لمراقبة الحدود. تثبت قيادة المنطقة في أدوات الطيف المدعومة بالذكاء الاصطناعي وهندسات الجيل الخامس الخاصة مكانتها كمركز تكنولوجي عالمي في سوق الاتصالات العسكرية.

تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 6.72٪ حتى عام 2030. ترتفع ميزانية قناة الصين والهند في برامج الراديو المعرفة بالبرمجيات الأصلية لتقليل الاعتماد على شرائح التشفير الأجنبية. يوضح نظام الاتصالات الميدانية لتايوان البالغ 7.81 مليار دولار تايواني جديد (238.44 مليون دولار أمريكي) الشهية الإقليمية للعمود الفقري المقاوم والقابل للتشغيل البيني وسط تزايد التوترات في المضيق.[3]تايبيه تايمز، `اكتمل اختبار FICS، تقول الجيش،` taipeitimes.com تمول اليابان وكوريا الجنوبية مشاريع الترحيل تحت الماء والفضاء لتأمين خطوط الإمداد، بينما تحفز شراكة AUKUS الأسترالية روابط الغواصات الصوتية التي تتصل مباشرة بشبكات IP التكتيكية الأمريكية. تُوطد هذه الاستثمارات متعددة الطبقات منطقة آسيا والمحيط الهادئ كركيزة النمو الثانية لسوق الاتصالات العسكرية.

تستفيد أوروبا من تفويضات قابلية التشغيل البيني للناتو وميزانيات الدفاع المرتفعة بعد النزاع الأوكراني. يُمثل التحول الرقمي لألمانيا البالغ 3.2 مليار يورو (3.7 مليار دولار أمريكي) وطلب هولندا للراديو AN/PRC البالغ 1.42 مليار دولار أمريكي الزخم نحو أجهزة راديو معيارية جاهزة للائتلاف. تواصل المملكة المتحدة إصلاح شبكات القوات البرية تحت Morpheus رغم التأخير. تعطي الدول الشمالية الأولوية للوصول إلى القطب الشمالي، وتختبر أقمار L-band عالية خط العرض وشبكة HF الاحتياطية. تركز دول جنوب أوروبا على الاتصالات الفضائية البحرية لمراقبة ممرات البحر الحرجة. مجتمعة، تحافظ أوروبا على نمو منتصف الرقم الواحد داخل سوق الاتصالات العسكرية.

المشهد التنافسي

يستحوذ ثمانية عشر من الشركات الرائدة التراثية على حوالي 60٪ من الإيرادات، مما يؤكد التركيز المعتدل في سوق الاتصالات العسكرية. لقد حمت الاعتمادات طويلة المدى، وتصاريح التشفير، والتصنيع الداخلي الشركات الراسخة تاريخياً؛ الداخلون من الجيل الخامس التجاري والشركات البرمجية المرنة تتآكل الحواجز. لقد أثبت برنامج 5G.MIL لشركة Lockheed Martin مع Nokia وVerizon أن مجموعات الخلوية التجارية يمكن أن تدمج بسرعة أغلفة الأمان للاستخدام المصنف. تقترن L3Harris، في الوقت نفسه، أجهزة الراديو مع برمجيات تنسيق الذكاء الاصطناعي، موسعة محفظتها. تشارك Thales مع فرنسا CEA لدمج الذكاء الاصطناعي التوليدي الموثوق في أجهزة الراديو المستقبلية، بهدف التكيف الذكي لشكل الموجة.[4]Thales، `Thales وCEA يشتركان في الذكاء الاصطناعي التوليدي الموثوق للدفاع،` thalesgroup.com

يركز الموردون الناشئون على الثغرات المتخصصة. طور المطورون الأوكرانيون مثل Himera أجهزة راديو التشفير الآمنة الكمية التي جذبت مشتريات الجيش الأمريكي بقيمة 921 مليون دولار أمريكي في عام 2025؛ أظهرت هذه الوحدات المقاومة في ظروف قتال حقيقية. يستثمر البائع الشمالي Ovzon في عمود فقري الأقمار الصناعية 6G لسد المناطق الميتة في القطب الشمالي. تتعاون KATIM، وهي شركة تابعة لمجموعة EDGE، مع Nokia لتقديم شبكات الجيل الخامس المشفرة محلياً لدول الخليج.[5]KATIM، `مجموعة EDGE وNokia تتعاونان لتعزيز الاتصالات الآمنة،` katim.com تضغط هذه الحلول المتخصصة على الشركات الراسخة لتحديث خطوط المنتجات أكثر، مما يحفز التحول نحو خرائط الطرق المعيارية والمستقلة عن المنصة عبر سوق الاتصالات العسكرية.

نظراً للمستقبل، تتمركز استراتيجيات الاستحواذ حول الذكاء الاصطناعي، وتنسيق الشبكة، ومديري الروابط من LEO إلى GEO. يضع الموردون الذين يتقنون امتثال المعايير المفتوحة دون التضحية بالأمان المقوى أنفسهم للتفوق على المنافسين حيث تفرض وكالات المشتريات قابلية التشغيل البيني للبائع.

قادة صناعة الاتصالات العسكرية

BAE Systems plc

RTX Corporation

General Dynamics Corporation

Thales Group

L3Harris Technologies, Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: وقعت Nokia وblackned مذكرة تفاهم للإنشاء المشترك لشبكات الجيل الخامس التكتيكية القابلة للنشر للقوات الألمانية.

- أبريل 2025: اتفقت L3Harris وKuiper Government Solutions من Amazon على تقديم خدمات الاتصالات الفضائية الهجينة لعملاء الدفاع.

- مارس 2025: حصلت أربع شركات أوكرانية، بما في ذلك Himera، على عقود راديو الجيش الأمريكي بقيمة 921.1 مليون دولار أمريكي لأنظمة آمنة كمية.

- فبراير 2025: أعلنت KATIM التابعة لمجموعة EDGE وNokia عن تعاون الجيل الخامس الآمن والحرج للمهمة للدفاع الإماراتي.

نطاق تقرير سوق الاتصالات العسكرية العالمي

الاتصالات العسكرية هي نقل المعلومات من وحدات الاستطلاع والوحدات الأخرى المتصلة بالعدو ووسائل ممارسة القيادة من خلال نقل الأوامر والتعليمات من القادة إلى مرؤوسيهم.

يتم تقسيم سوق الاتصالات العسكرية حسب نوع الاتصالات والمكونات والتطبيق والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا). حسب نوع الاتصالات، يتم تقسيم السوق إلى الاتصالات البحرية والأرضية وتحت الماء وجو-أرض والجوية. حسب المكونات، يتم تقسيم السوق إلى أنظمة الاتصالات الفضائية العسكرية وأنظمة الراديو العسكرية وأنظمة الأمان العسكرية. حسب التطبيق، يتم تقسيم السوق كقيادة وسيطرة وعمليات روتينية ووعي موقفي وتطبيقات أخرى. يغطي التقرير أيضاً أحجام السوق والتوقعات لسوق الاتصالات العسكرية في البلدان الرئيسية عبر مناطق مختلفة.

لكل قطاع، يتم توفير حجم السوق من ناحية القيمة (بالدولار الأمريكي).

| بحرية |

| أرضية |

| تحت الماء |

| جو إلى أرض |

| جوية |

| أنظمة الاتصالات الفضائية العسكرية |

| أنظمة الراديو العسكرية |

| أنظمة الأمان/السيبراني العسكرية |

| روابط البيانات التكتيكية |

| الهوائيات المتكاملة وواجهات RF الأمامية |

| روابط الألياف البصرية والفوتونية |

| القيادة والسيطرة (C2/C3) |

| الاستطلاع والمراقبة والاستطلاع (ISR) |

| العمليات الروتينية واللوجستية |

| دعم الحرب الإلكترونية (EW) |

| الإغاثة الإنسانية ومواجهة الكوارث |

| القوات البرية |

| القوات البحرية |

| القوات الجوية |

| القوات الفضائية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| فرنسا | ||

| ألمانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| إسرائيل | ||

| الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط | ||

| أفريقيا | مصر | |

| جنوب أفريقيا | ||

| باقي أفريقيا | ||

| حسب نوع الاتصالات | بحرية | ||

| أرضية | |||

| تحت الماء | |||

| جو إلى أرض | |||

| جوية | |||

| حسب المكونات | أنظمة الاتصالات الفضائية العسكرية | ||

| أنظمة الراديو العسكرية | |||

| أنظمة الأمان/السيبراني العسكرية | |||

| روابط البيانات التكتيكية | |||

| الهوائيات المتكاملة وواجهات RF الأمامية | |||

| روابط الألياف البصرية والفوتونية | |||

| حسب التطبيق | القيادة والسيطرة (C2/C3) | ||

| الاستطلاع والمراقبة والاستطلاع (ISR) | |||

| العمليات الروتينية واللوجستية | |||

| دعم الحرب الإلكترونية (EW) | |||

| الإغاثة الإنسانية ومواجهة الكوارث | |||

| حسب المنصة | القوات البرية | ||

| القوات البحرية | |||

| القوات الجوية | |||

| القوات الفضائية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| فرنسا | |||

| ألمانيا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| إسرائيل | |||

| الإمارات العربية المتحدة | |||

| باقي الشرق الأوسط | |||

| أفريقيا | مصر | ||

| جنوب أفريقيا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة المتوقعة لسوق الاتصالات العسكرية في عام 2030؟

من المتوقع أن يصل سوق الاتصالات العسكرية إلى 48.17 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 6.22٪.

أي منطقة تظهر أسرع نمو حتى عام 2030؟

تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب بنسبة 6.72٪ بسبب النزاعات الإقليمية ومبادرات التحديث.

أي قطاع نوع اتصالات ينمو أسرع؟

تتوسع الاتصالات تحت الماء بمعدل نمو سنوي مركب قدره 9.67٪ حيث تعطي البحريات الأولوية للاتصال البحري السري.

ما حجم قطاع تطبيقات القيادة والسيطرة؟

احتل تطبيق القيادة والسيطرة 39.49٪ من إيرادات عام 2024، مما يجعله أكبر فئة تطبيق منفردة.

ما الاتجاه التكنولوجي الذي يؤثر أكثر على المشتريات الجديدة؟

إن اعتماد أجهزة الراديو متعددة النطاقات والمعرفة بالبرمجيات المدمجة مع الجيل الخامس الخاص وإدارة الطيف المستندة إلى الذكاء الاصطناعي يعيد تشكيل أولويات الاستحواذ.

من هما الشركتان الرائدتان في دفع المقاومة المستندة إلى الأقمار الصناعية؟

تقود L3Harris وLockheed Martin من خلال نشر LEO المنتشر وهندسات 5G MIL الهجينة.

آخر تحديث للصفحة في: