حجم وحصة سوق الحرب الإلكترونية المحمولة جواً

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 5.69 مليار دولار أمريكي |

| حجم السوق (2030) | 8.22 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.63% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

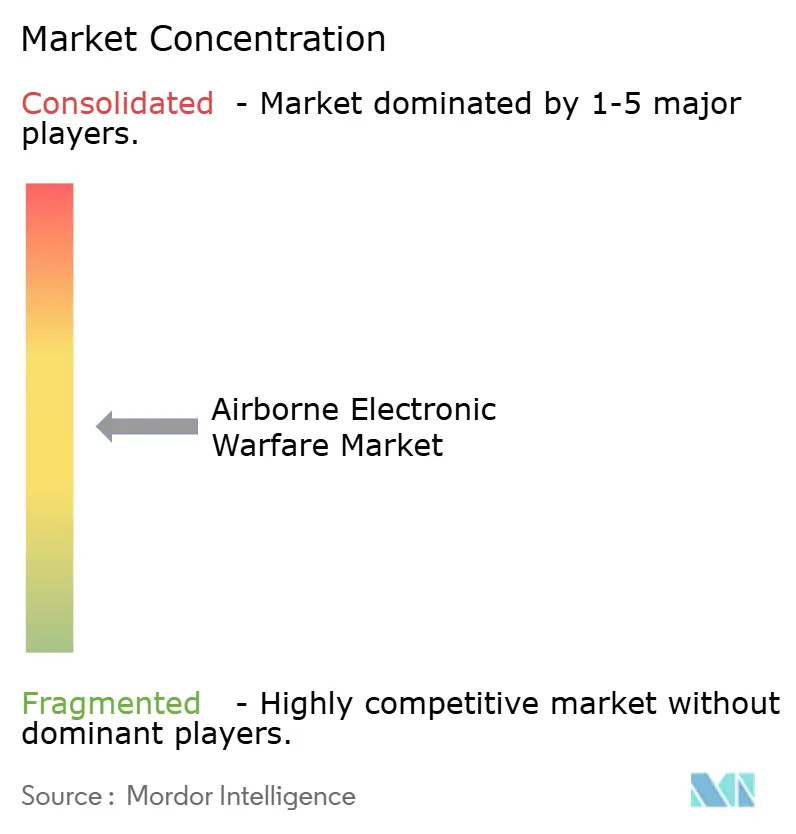

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الحرب الإلكترونية المحمولة جواً بواسطة Mordor Intelligence

بلغ حجم سوق الحرب الإلكترونية المحمولة جواً 5.69 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 8.22 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 7.63%. يعكس هذا التوسع الأولوية التي تضعها القوات العسكرية على الهيمنة على الطيف الكهرومغناطيسي مع انتشار أنظمة صواريخ أرض-جو متقدمة متعددة النطاقات وأصبح التشويش المعرفي ضرورياً. الموافقات الأخيرة على الميزانيات - مثل تخصيص الولايات المتحدة 5 مليارات دولار أمريكي لبرامج الحرب الإلكترونية في عام 2024 - عززت الطلب على أجنحة الحرب الإلكترونية المحمولة جواً من الجيل التالي. استحوذت أمريكا الشمالية على 45.21% من حصة سوق الحرب الإلكترونية المحمولة جواً في عام 2024، إلا أن منطقة آسيا والمحيط الهادئ تنمو بوتيرة أسرع مع اكتساب الصين واليابان وأستراليا قدرات حرب إلكترونية متطورة. تبقى المنصات مهيمنة من قبل الطائرات المأهولة، لكن الأنظمة غير المأهولة تتفوق في النمو لأن الحمولات فائقة الخفة تتناسب الآن مع طائرات المجموعة 1-3 المسيرة دون التأثير على القدرة على التحمل. يستمر التوحيد: استحواذ BAE Systems على Kirintec واستثمارات RTX في أجهزة الاستقبال المزودة بالذكاء الاصطناعي/التعلم الآلي توضح كيف تتوسع الشركات الرئيسية في المحافظ مع تأمين الملكية الفكرية.[1]المصدر: BAE Systems، "شركة BAE Systems تستحوذ على Kirintec،" militaryembedded.com

النتائج الرئيسية للتقرير

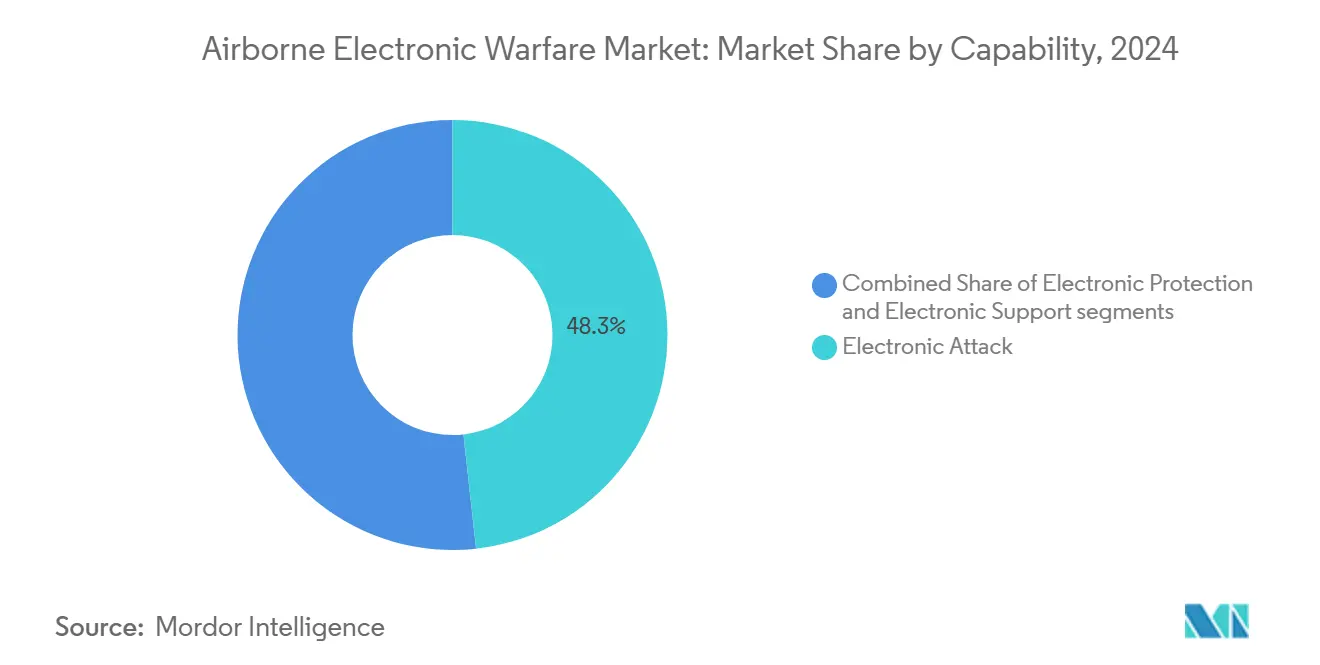

- حسب القدرة، أدت الهجمات الإلكترونية إلى 48.25% من حصة سوق الحرب الإلكترونية المحمولة جواً في عام 2024؛ من المتوقع أن يتوسع الدعم الإلكتروني بمعدل نمو سنوي مركب قدره 9.87% بحلول عام 2030.

- حسب المنصة، حملت الطائرات المأهولة حصة 74.54% من حجم سوق الحرب الإلكترونية المحمولة جواً في عام 2024؛ من المتوقع أن تنمو الطائرات غير المأهولة بمعدل نمو سنوي مركب قدره 11.25% حتى عام 2030.

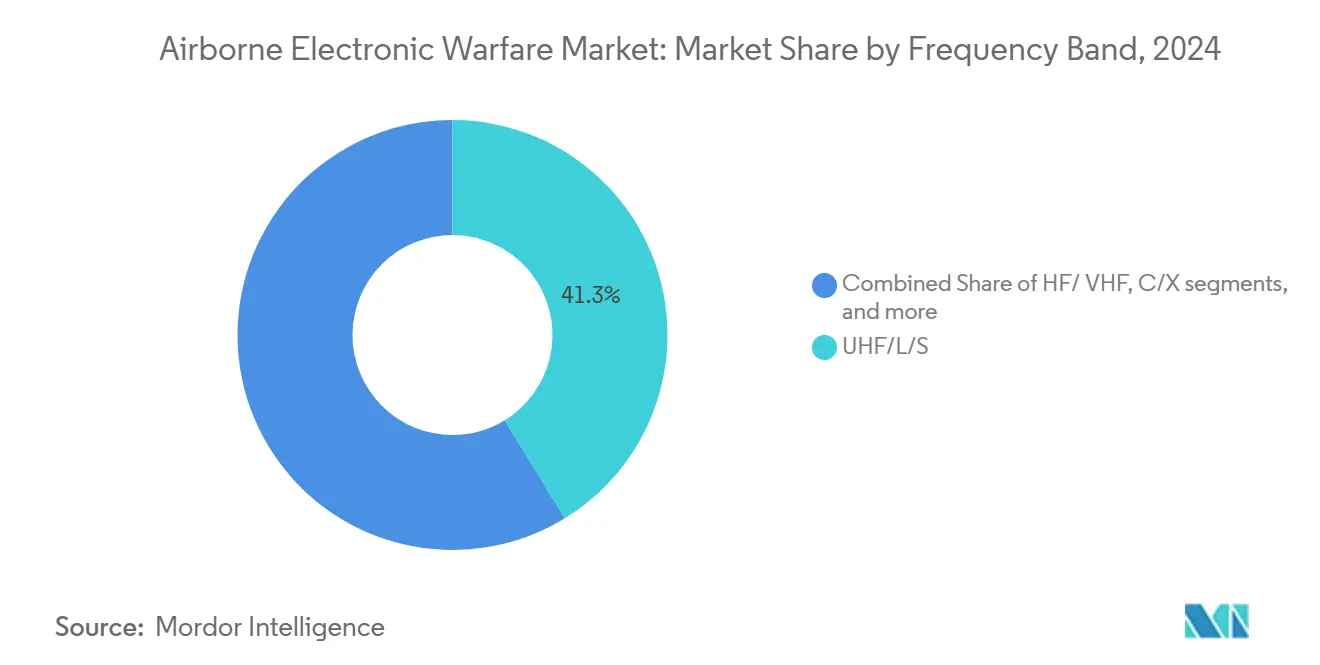

- حسب حزمة التردد، شكلت نطاقات UHF/L/S 41.25% من حجم سوق الحرب الإلكترونية المحمولة جواً في عام 2024؛ من المتوقع أن تسجل نطاقات Ku/Ka معدل نمو سنوي مركب قدره 9.45% حتى عام 2030.

- حسب الهيكل، حققت الحلول المثبتة على القرنة حصة إيرادات قدرها 57.80% في عام 2024؛ حلول الحمولة/القرنة للطائرات المسيرة تتقدم بمعدل نمو سنوي مركب قدره 11.45% حتى عام 2030.

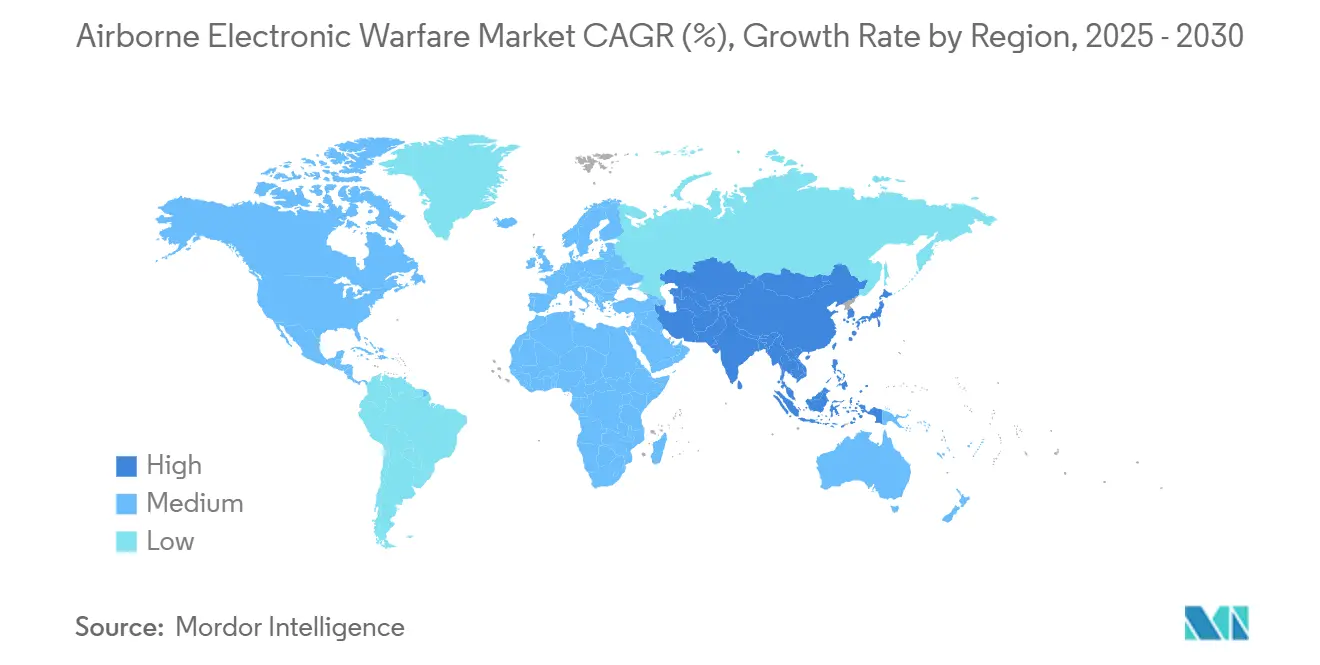

- حسب الجغرافيا، هيمنت أمريكا الشمالية على 45.21% من حصة سوق الحرب الإلكترونية المحمولة جواً في عام 2024، بينما من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 8.70% حتى عام 2030.

اتجاهات ورؤى سوق الحرب الإلكترونية المحمولة جواً العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع الميزانيات الدفاعية ودورات إعادة التجهيز | +2.1% | عالمي؛ مكاسب مبكرة في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تنامي التهديد من أنظمة الصواريخ الأرض-جو والرادارات متعددة النطاقات المتقدمة | +1.8% | عالمي؛ أكثر حدة في المناطق المتنازع عليها | المدى القصير (≤ 2 سنتان) |

| برامج إعادة تجهيز المقاتلات التي تدمج أجنحة الحرب الإلكترونية العضوية | +1.5% | أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| توسع أسطول الطائرات المسيرة الذي يتطلب حمولات حرب إلكترونية فائقة الخفة | +1.3% | عالمي؛ تداعيات على الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| التحول نحو هياكل الحرب الإلكترونية المفتوحة المتوافقة مع SOSA | +0.7% | أمريكا الشمالية والاتحاد الأوروبي؛ اعتماد من قبل الشركاء المتحالفين | المدى الطويل (≥ 4 سنوات) |

| الحرب الإلكترونية المعرفية المزودة بالذكاء الاصطناعي للتشويش التكيفي | +0.9% | الأسواق العسكرية المتقدمة في جميع أنحاء العالم | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الميزانيات الدفاعية ودورات إعادة التجهيز

تسارع الإنفاق الدفاعي عزز من شراء أجنحة الحرب الإلكترونية من الجيل التالي. خططت وزارة الدفاع الأمريكية لما لا يقل عن 21 مليار دولار أمريكي لتطوير الحرب الإلكترونية على مدى خمس سنوات، بارتفاع 40% مقارنة بالدورة السابقة.[2]المصدر: Inside Defense، "وزارة الدفاع تخطط لإنفاق ما لا يقل عن 21 مليار دولار أمريكي على تطوير الحرب الإلكترونية،" insidedefense.com شكلت الدول الأوروبية تحالفاً متعدد الجنسيات لتجميع موارد الحرب الإلكترونية لخفض تكاليف الوحدة وتحقيق قابلية تشغيل بينية أعلى. المملكة العربية السعودية ودول الخليج الأخرى عكست هذا الاتجاه، مستثمرة في حلول الرادار والصواريخ والحرب الإلكترونية المتكاملة بالكامل لمواجهة أنظمة منع الوصول الروسية. عبر المناطق، أدت الميزانيات الأعلى إلى تقصير دورات الاستبدال، مما دفع المزيد من الطلبات لهياكل الحرب الإلكترونية المثبتة على القرنة والمدمجة التي تتوافق مع معايير النظام المفتوح.

تنامي التهديد من أنظمة الصواريخ الأرض-جو والرادارات متعددة النطاقات المتقدمة

انتشار الصواريخ الأرض-جو القابلة للتكيف أجبر القوات الجوية على اعتماد الحرب الإلكترونية المعرفية والقدرة على إعادة البرمجة خلال أجزاء من الثانية. أظهرت النماذج الأولية لجيش التحرير الشعبي أجهزة تشويش تخلق 3,600 هدف رداري وهمي، مما سرّع اهتمام الولايات المتحدة وحلف الناتو بالتدابير المضادة للمصفوفة الإلكترونية الماسحة النشطة واسعة النطاق. تقنية ذاكرة التردد الراديوي الرقمية القادرة على الخداع المتزامن متعدد النطاقات أصبحت الآن محورية في خرائط طريق الاستحواذ، كما يتضح من عقد RTX للمشوش من الجيل التالي متوسط النطاق الذي يغطي متطلبات البحرية الأمريكية والقوات الجوية الملكية الأسترالية.

برامج إعادة تجهيز المقاتلات التي تدمج أجنحة الحرب الإلكترونية العضوية

تميل الطائرات القتالية الحديثة إلى اشتراط الحرب الإلكترونية الداخلية، مما يحل محل الحلول التقليدية المعتمدة على القرنة فقط بشكل متزايد. اعتمد متغير Eurofighter Typhoon EK مجموعة Arexis من Saab في إطار جائزة بقيمة 1.5 مليار يورو (1.72 مليار دولار أمريكي) لضمان الصلة حتى عام 2060. وصل تعديل F-16 Viper Shield إلى أول طيران في فبراير 2025، مما مكّن العملاء في أوروبا والشرق الأوسط من نشر أجهزة استقبال رقمية ووحدات معالجة متكاملة. هذه النهج العضوية تخفف من السحب، وتوائم مكتبات التهديد مع أجهزة الاستشعار الأساسية، وتقلل تكاليف الدعم على مدى دورة حياة الطائرة.

توسع أسطول الطائرات المسيرة الذي يتطلب حمولات حرب إلكترونية فائقة الخفة

أدت التغطية الجوية المستمرة دون تعريض الطاقم للخطر إلى طلب قوي على الحرب الإلكترونية المصغرة. أكملت MQ-1C Gray Eagle رحلة طيران لمدة 32 ساعة مع مشوش NERO، مما أثبت صحة حلول SWaP المنخفضة للمنصات طويلة التحمل. قدمت Curtiss-Wright أجهزة كمبيوتر مهام صغيرة الحجم محسنة للطائرات المسيرة من المجموعة 1-3، مما يدعم الكشف والاستجابة المزودين بالذكاء الاصطناعي ضمن بضع بوصات مكعبة من الحجم. أظهر مستشعر Micro Spear من Elbit كشف مواقع الرادار على مسافة تزيد عن 6 كم عند إطلاقه من منصة يمكن التخلص منها محمولة جواً، مما يؤكد كيف تضاعف العقد غير المأهولة الموزعة من نطاق الأصول المأهولة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تجاوزات تكلفة الاستحواذ ودورة الحياة لقرون الحرب الإلكترونية من الجيل التالي | -1.2% | عالمي، خاصة أنظمة الشراء المعقدة | المدى المتوسط (2-4 سنوات) |

| ازدحام الطيف الكهرومغناطيسي وعوائق إلغاء التضارب | -0.8% | المناطق المتنازع عليها والبيئات الكهرومغناطيسية الكثيفة | المدى القصير (≤ 2 سنتان) |

| أنظمة مراقبة التصدير (ITAR/ML5) التي تخنق الصفقات عبر الحدود | -0.6% | الأسواق الدولية، باستثناء البرامج المحلية الأمريكية | المدى الطويل (≥ 4 سنوات) |

| حدود SWaP عند دمج الحرب الإلكترونية على الطائرات المسيرة من المجموعة 1-3 | -0.4% | أسواق الطائرات المسيرة العالمية، خاصة تطبيقات الطائرات المسيرة الصغيرة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تجاوزات تكلفة الاستحواذ ودورة الحياة لقرون الحرب الإلكترونية من الجيل التالي

شهدت برامج القرون مثل NGJ-Mid Band تعديلات متعددة للعقد وسعت ملفات التكلفة وأخرت المعالم، مما وضع ضغطاً على الميزانيات الدفاعية المتوترة أصلاً. أثار دمج خوارزميات الذكاء الاصطناعي/التعلم الآلي في المقاتلات التقليدية مخاطر تقنية غير متوقعة، مما دفع الجداول الزمنية إلى اليمين بينما عمل المطورون على حل مشاكل التوافق الكهرومغناطيسي عبر أجنحة الطيران. أصبحت حملات الاختبار الممتدة الآن إلزامية لإثبات الموثوقية ضد التهديدات التكيفية، مما رفع تكاليف الدعم على مدى دورات حياة المنتجات.

ازدحام الطيف الكهرومغناطيسي وعوائق إلغاء التضارب

غالباً ما تشمل العمليات التحالفية عشرات من أجهزة الإرسال الوطنية التي تتنافس على الطيف، مما يزيد من خطر القتل الأخوي وتدهور الأداء. أظهرت دراسات معهد هدسون أن أدوات إلغاء التضارب الحالية لا يمكنها التعامل مع الانتقالات المتزامنة من النطاق S إلى النطاق K في العمليات عالية الكثافة.[3]المصدر: معهد هدسون، "الجيش الأمريكي يحتاج إلى مزيد من الوصول للطيف،" hudson.org يستغل الخصوم هذا الازدحام بتشبع النطاقات بالضوضاء، مما يجبر على الاستثمار في برامج إدارة الطيف في الوقت الفعلي وخوارزميات التوزيع الديناميكي التي تضيف تعقيداً وتكلفة إلى هياكل الحرب الإلكترونية المحمولة جواً.

تحليل القطاعات

حسب القدرة: الهجوم الإلكتروني حافظ على الأولوية الاستراتيجية

شكل الهجوم الإلكتروني 48.25% من حصة سوق الحرب الإلكترونية المحمولة جواً في عام 2024، مما يؤكد على الأهمية المتميزة المعطاة لضرب رادار العدو والاتصالات قبل إطلاق الأسلحة الحركية. أبقى الطلب على التشويش المرافق واسع النطاق والطعوم بعيدة المدى حجم سوق الحرب الإلكترونية المحمولة جواً للحمولات الهجومية فوق 2.7 مليار دولار أمريكي في عام 2025. نما الدعم الإلكتروني بأسرع وتيرة بمعدل نمو سنوي مركب قدره 9.87% حيث استثمرت الخدمات المسلحة في مكتبات التهديد في الوقت الفعلي وأجهزة استشعار تحديد الاتجاه التي تغذي المشوشات المعرفية. احتفظت الحماية الإلكترونية بميزانيات ثابتة لتقوية وصلات الأقمار الصناعية وإشارات الملاحة الدقيقة، خاصة في العمليات المشتركة حيث يمكن أن يؤدي فقدان نظام تحديد المواقع العالمي إلى شل المناورة. أصبحت الأجنحة المتكاملة التي تدمج هذه المهام الثلاث في مكدس معالجة واحد معياراً في برامج المقاتلات والقاذفات الجديدة، مما يعزز الوعي الظرفي مع خفض تكاليف الاستدامة.

نضجت الاستثمارات التاريخية في الهجوم الإلكتروني إلى حلول قابلة للتصدير، مما مكّن شركاء الناتو من نشر موجات مشتركة وتنسيق حزم الضربات مع زمن تأخير بيانات ضئيل. يفضل سوق الحرب الإلكترونية المحمولة جواً الآن الأنظمة التي توفر وظائف الكشف-التصنيف-التشويش المتزامنة ضمن نفس الفتحة. هذا الاتجاه يقلل الحاجة إلى وحدات متعددة قابلة للاستبدال في الخط ويبسط الصيانة. كما يغذي النمو من اعتماد نطاقات التدريب لبواعث التهديد عالية الدقة حتى يتمكن أطقم الطائرات من التمرن ضد مجموعات رادارية واقعية متعددة النطاقات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المنصة: نمو الأنظمة غير المأهولة كمّل ولم يحل محل الأصول المأهولة

استمرت الطائرات المأهولة في تمثيل 74.54% من سوق الحرب الإلكترونية المحمولة جواً في عام 2024 لأن برامج إعادة التجهيز لأساطيل F-16 وF-35 وTyphoon وEA-18G تضم آلاف الهياكل الجوية النشطة في جميع أنحاء العالم. من المتوقع أن يتوسع حجم سوق الحرب الإلكترونية المحمولة جواً للمنصات المأهولة بمعدل نمو سنوي مركب قدره 6.93%، مدفوعاً بالهياكل المدمجة مثل AN/ASQ-239 على F-35. حققت الأنظمة غير المأهولة، مع ذلك، معدل نمو سنوي مركب قدره 11.25% حتى عام 2030 بفضل تجارب التشويش الذاتي الناجحة لـ MQ-20 Avenger بواسطة GA-ASI. قللت المخاطر المنخفضة على الأطقم وانخفاض تكاليف التشغيل من دعم شراء التأثيرات الجوية القابلة للإتلاف التي توزع عقد الحرب الإلكترونية عبر ساحة المعركة. من الناحية العقائدية، تعمل المنصات غير المأهولة بشكل متزايد كطعوم لاستدراج بواعث التهديد، مما يسمح للطائرات المأهولة بالحفاظ على التخفي أثناء تنظيم تسلسلات الهجوم المنسقة.

ركز منتجو الطائرات المسيرة على خلجان الحمولة للأنظمة المفتوحة حتى يتمكن المستخدمون النهائيون من تبديل خراطيش الحرب الإلكترونية بسرعة. رحب السوق بأجهزة الإرسال المصنوعة من نيتريد الغاليوم خفيفة الوزن التي قللت استهلاك الطاقة بنسبة 20%، مما مدد فترة التحليق إلى ما يزيد عن 24 ساعة على طائرات MALE المسيرة. بالتوازي، دمجت المنصات المأهولة مساعدات القرار الذاتية المطورة للحرف غير المأهولة، مما يوضح التلقيح المتبادل للأجهزة والبرامج الذي يرفع مقاومة الأسطول بأكمله.

حسب حزمة التردد: الاعتماد واسع النطاق تحدى تفضيلات النطاق التقليدية

بقيت نطاقات UHF/L/S في المقدمة بنسبة 41.25% من حجم سوق الحرب الإلكترونية المحمولة جواً في عام 2024، مما يعكس دورها المحوري في تدهور رادار الإنذار المبكر والاتصالات العسكرية. سجل سوق الحرب الإلكترونية المحمولة جواً معدل نمو سنوي مركب قدره 9.45% في قطاع Ku/Ka مع أصبحت اتصالات الأقمار الصناعية هدفاً حيوياً، خاصة للقوات الاستطلاعية. حافظت نطاقات C/X على أهميتها في المهام المضادة للسفن حيث تعمل الرادارات البحرية، بينما احتفظت نطاقات HF/VHF بقيمة متخصصة لاضطراب إشارات الدعاية طويلة المدى والملاحة. سلطت برامج مثل NGJ-Mid Band الضوء على الاتجاهات المستقبلية، حيث أظهرت أن قرنة واحدة يمكنها تشويش أو خداع نطاقات S وC وX بشكل متزامن.

دفعت الحاجة المتنامية للتغطية التكيفية الاستثمار في المرشحات القابلة للضبط وتشكيل الحزمة الرقمية، التي تتيح للمشغلين إعادة تكليف الترددات خلال ثوانٍ. نتيجة لذلك، تؤكد مواصفات الشراء الآن على عرض النطاق الفوري ونقاء الطيف على الطاقة القصوى لنطاق واحد، مما يشير إلى تحول نموذجي نحو العمليات السائلة المعرفة بالبرمجيات عبر الطيف.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الهيكل: القرون الخارجية احتفظت بالصدارة بينما تقدمت الأنظمة المدمجة

قادت الحلول المثبتة على القرنة الإنفاق بحصة 57.80% في عام 2024 بسبب قدرتها على تحديث المقاتلات التقليدية دون إعادة عمل هيكلية. مثلت قرنة "Angry Kitten" التابعة للقوات الجوية الأمريكية النماذج الأولية السريعة، حيث انتقلت من أصل اختبار إلى قدرة منتشرة عبر F-16 وC-130 خلال 24 شهراً. حصلت حلول الحمولة-القرنة للطائرات المسيرة على أعلى معدل نمو سنوي مركب بنسبة 11.45% لأن المشغلين أعطوا الأولوية للتحمل ووحدات التوصيل والتشغيل الخاصة بالمهمة للطائرات المسيرة القابلة للإتلاف. حصلت الأجنحة المدمجة داخلياً على تمويل أعلى في برامج البناء الجديد مثل F-15EX، حيث يتطلب تشكيل التخفي وتوزيع الوزن هوائيات وأجهزة استقبال مدمجة.

ظهرت أيضاً تكوينات هجينة: تستخدم بعض المقاتلات المتقدمة أجهزة استقبال داخلية مقترنة بمشوشات طعم قابلة للاستهلاك تمدد بصمة حزمة الضربة إلى الأمام. استجب الموردون بعرض معالجات خلفية قابلة للتطوير تتناسب مع التصاميم المثبتة على القرنة والداخلية، مما يسمح للعملاء بتنسيق خطوط الأساس للبرمجيات ومكتبات التهديد.

التحليل الجغرافي

ولدت أمريكا الشمالية 45.21% من إيرادات سوق الحرب الإلكترونية المحمولة جواً في عام 2024، مثبتة بعقود أمريكية متعددة السنوات مثل جائزة بوينغ البالغة 615 مليون دولار أمريكي لنظام الحرب الإلكترونية للقوات الجوية من الجيل التالي. من المتوقع أن ينمو حجم سوق الحرب الإلكترونية المحمولة جواً في المنطقة بمعدل نمو سنوي مركب قدره 6.5% حتى عام 2030، مدعوماً بتحديث أساطيل F-15 وF-16 وEA-18G والتطوير المستمر لأجنحة الدفاع عن القاذفة B-21. خصصت تحديثة السياسة الدفاعية الكندية أموالاً للمشوشات المرافقة على مقاتلتها المستقبلية، مما يعزز الطلب الإقليمي أكثر.

من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع نمو بمعدل نمو سنوي مركب قدره 8.70%، مما يعكس تجارب التشويش المزودة بتقنية 6G في الصين ومراجعات السياسة في اليابان التي سرعت شراء الحرب الإلكترونية لبرامج F-35 والمقاتل من الجيل التالي. حصلت مراكز التصنيع المحلية في كوريا الجنوبية والهند على صفقات نقل التكنولوجيا لتجميع الأنظمة المثبتة على القرنة محلياً، مما قلل التكلفة وبنى قدرة الصيانة السيادية. استفاد سوق الحرب الإلكترونية المحمولة جواً بذلك من كل من الاستحواذات المستوردة وخطوط الإنتاج المحلية الناشئة.

بقيت أوروبا مقاومة، مدعومة بمبادرات متعددة الجنسيات لتنسيق عقائد الحرب الإلكترونية، بما في ذلك Eurofighter EK الألماني ونظام الهواء القتالي المستقبلي Tempest في المملكة المتحدة. حسنت تدفقات التمويل التعاوني من اقتصاديات الحجم وشجعت اعتماد معايير الهيكل المفتوح، متماشية مع ملفات SOSA الأمريكية لضمان قابلية التشغيل البيني للتحالف. في الوقت نفسه، ركز الشرق الأوسط وأفريقيا الإنفاق بين مجموعة أصغر من المشترين، لكن خارطة الطريق المتكاملة للرادار-الحرب الإلكترونية في المملكة العربية السعودية ودفعة التصدير من مجموعة EDGE الإماراتية سلطت الضوء على النية الاستراتيجية لنشر قدرات هيمنة طيفية جديرة بالاعتماد.

المشهد التنافسي

أظهر سوق الحرب الإلكترونية المحمولة جواً تركزاً معتدلاً مع المتعاهدين الرائدين - RTX وBAE Systems ونورثروب جرومان وL3Harris. استفادت هذه الشركات من الحجم وتصنيع أشباه الموصلات الداخلي لتوفير أجهزة إرسال نيتريد الغاليوم التي تدعم كثافة طاقة أعلى ووقتاً أطول بين الأعطال. وحدت الاستحواذات عرض القدرات، مثل استحواذ BAE Systems على Kirintec لتقوية عروض الحرب الإلكترونية السيبرانية.

انتشرت التعاونات الاستراتيجية. شاركت GA-ASI مع BAE Systems لدمج التشويش الذاتي على MQ-20 Avenger، مما يعرض كيف يمكن للمنصات غير المأهولة استضافة حمولات حرب إلكترونية متطورة مزودة بـ link-16. كشفت ليوناردو عن مجموعة Eurofighter مزودة بالذكاء الاصطناعي تدمج الدعم والهجوم الإلكتروني المعرفي ضمن مصفوفة واحدة، مما يظهر دفعة أوروبا للتكنولوجيا السيادية. فازت الشركات الأصغر مثل معهد Southwest Research بعقود بقيمة 6.4 مليون دولار أمريكي لتطوير خوارزميات الحرب الإلكترونية المعرفية، مما يشير إلى مجال للمبتكرين المتخصصين.

تتمحور المنافسة بشكل متزايد حول رشاقة البرمجيات والهياكل المفتوحة بدلاً من الأجهزة وحدها. الموردون الذين يصدقون على الحلول وفقاً لمعيار هيكل الأنظمة المفتوحة للاستشعار (SOSA) يعززون دورات الترقية ويقللون قفل البائع، مما يجذب العملاء المهتمين بالميزانية. مع ذلك، الحفاظ على المواقع الرائدة لا يزال يتطلب موهبة هندسية متكاملة عمودياً قادرة على تصميم واجهات RF أمامية مخصصة تلبي معايير التأهيل الجوي الصارمة.

رواد صناعة الحرب الإلكترونية المحمولة جواً

-

شركة نورثروب جرومان

-

شركة BAE Systems plc

-

شركة لوكهيد مارتن

-

شركة L3Harris Technologies, Inc.

-

شركة RTX

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- مايو 2025: فازت شركة رايثون التابعة لـ RTX بعقد إنتاج للبحرية الأمريكية بقيمة 580.6 مليون دولار أمريكي لأنظمة المشوش من الجيل التالي متوسط النطاق، والتي ستتم مشاركتها مع القوات الجوية الملكية الأسترالية.

- أبريل 2025: حصلت لوكهيد مارتن على عقد بقيمة 15.9 مليون دولار أمريكي لتطوير برنامج الحرب الإلكترونية المحمولة جواً المتوافق مع SOSA في إطار برنامج Ephemeral Paragon.

- يناير 2025: حصلت بوينغ على عقد بقيمة 615 مليون دولار أمريكي لتطوير نظام حرب إلكترونية متقدم للقوات الجوية.

نطاق تقرير سوق الحرب الإلكترونية المحمولة جواً العالمي

الحرب الإلكترونية هي أي عمل ينطوي على استخدام الطيف الكهرومغناطيسي أو الطاقة الموجهة للتحكم في الطيف، أو مهاجمة العدو، أو عرقلة اعتداءات العدو.

تم تقسيم سوق الحرب الإلكترونية المحمولة جواً حسب القدرة والنوع والجغرافيا. حسب القدرة، ينقسم السوق إلى الهجوم الإلكتروني والحماية الإلكترونية والدعم الإلكتروني. حسب النوع، ينقسم السوق إلى الطائرات المأهولة والطائرات غير المأهولة. حسب الجغرافيا، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

يوفر التقرير حجم السوق والتوقعات لجميع القطاعات المذكورة أعلاه من حيث القيمة بمليارات الدولارات الأمريكية.

| الهجوم الإلكتروني |

| الحماية الإلكترونية |

| الدعم الإلكتروني |

| الطائرات المأهولة |

| الطائرات غير المأهولة |

| HF/ VHF |

| UHF/L/S |

| C/X |

| Ku/Ka |

| المثبت على القرنة |

| المدمج داخلياً |

| الحمولة/القرنة للطائرات المسيرة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| المكسيك | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| إسرائيل | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب القدرة | الهجوم الإلكتروني | ||

| الحماية الإلكترونية | |||

| الدعم الإلكتروني | |||

| حسب نوع المنصة | الطائرات المأهولة | ||

| الطائرات غير المأهولة | |||

| حسب حزمة التردد | HF/ VHF | ||

| UHF/L/S | |||

| C/X | |||

| Ku/Ka | |||

| حسب الهيكل | المثبت على القرنة | ||

| المدمج داخلياً | |||

| الحمولة/القرنة للطائرات المسيرة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| المكسيك | |||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| إسرائيل | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق الحرب الإلكترونية المحمولة جواً؟

بلغت قيمة سوق الحرب الإلكترونية المحمولة جواً 5.69 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 8.22 مليار دولار أمريكي بحلول عام 2030، مسجلة معدل نمو سنوي مركب قدره 7.63%.

أي منطقة جغرافية تنمو بأسرع وتيرة؟

من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 8.70% حتى عام 2030 مع تسارع الصين واليابان وأستراليا في شراء الحرب الإلكترونية.

لماذا تعتبر المنصات غير المأهولة مهمة للحرب الإلكترونية المحمولة جواً؟

توفر الطائرات غير المأهولة تشويشاً مستمراً دون تعريض الطيارين للخطر وتحمل الآن حمولات فائقة الخفة تمكن من مهام لمدة 24 ساعة، مما يدفع معدل نمو سنوي مركب قدره 11.20% للقطاع.

أي قطاع قدرة يهيمن على الإنفاق؟

يبقى الهجوم الإلكتروني أكبر قدرة، حيث يشكل 48.25% من حصة السوق في عام 2024 بفضل الاستثمارات في المرافقة واسعة النطاق والتشويش بعيد المدى.

كيف تؤثر الهياكل المفتوحة على المنافسة؟

تتيح معايير مثل SOSA للعملاء دمج مكونات أفضل في فئتها، مما يقلل قفل البائع ويمنح الشركات الأصغر الوصول إلى البرامج التي كانت تسيطر عليها الشركات الرئيسية الكبيرة سابقاً.

ما القيد الذي يشكل أكبر مخاطرة قصيرة المدى؟

يهدد ازدحام الطيف الكهرومغناطيسي النشر قريب المدى من خلال تعقيد إلغاء التضارب بين بواعث التحالف ويتطلب حلول إدارة طيف متقدمة.

آخر تحديث للصفحة في: