حجم سوق الحرب الإلكترونية والحصة السوقية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

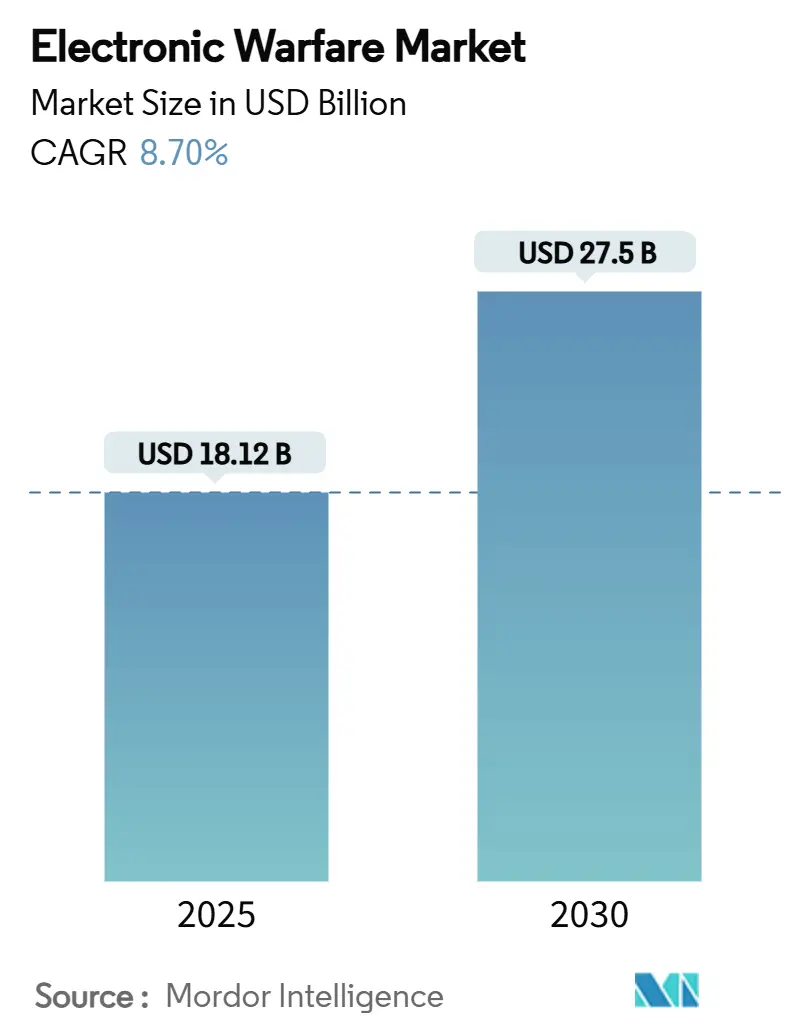

| حجم السوق (2025) | 18.12 مليار دولار أمريكي |

| حجم السوق (2030) | 27.5 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.70% CAGR |

| أسرع سوق نمواً | أمريكا الشمالية |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق الحرب الإلكترونية من قبل Mordor Intelligence

يبلغ حجم سوق الحرب الإلكترونية (EW) 18.12 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 27.50 مليار دولار أمريكي بحلول عام 2030، مما يُترجم إلى معدل نمو سنوي مركب قدره 8.70%. يرتفع الطلب بفعل دورات التحديث الدفاعية السريعة، وانتشار أشباه الموصلات من نيتريد الغاليوم، والتشويش المعرفي المدفوع بالذكاء الاصطناعي، والحركات التشغيلية الأولى نحو كوكبات الحرب الإلكترونية الفضائية. يؤدي تصاعد التوتر الجيوسياسي في أوروبا الشرقية ومنطقة المحيط الهندي-الهادئ إلى تسريع برامج الشراء حيث تتسابق القوات المسلحة لضمان هيمنة الطيف. تبقى المنصات الجوية ساحة المعركة الأساسية، إلا أن الحمولات ذات الطاقة الموجهة وأجنحة مكافحة الأنظمة الجوية غير المأهولة (مكافحة-UAS) تفتح مجمعات قيمة إضافية. تحقن مخاطر سلسلة التوريد حول الغاليوم وتشديد قواعد تصدير أشباه الموصلات التقلبات وتحفز استراتيجيات إعادة التوطين عبر أمريكا الشمالية وأوروبا. الشدة التنافسية معتدلة، مع الشركات الكبرى التقليدية تدافع عن مواقعها الراسخة بينما تستغل الشركات الداخلة الأصغر تفويضات الهيكلية المفتوحة لنشر منتجات محددة بالبرمجيات تقلل الحجم والوزن والطاقة (SWaP).

النقاط الرئيسية للتقرير

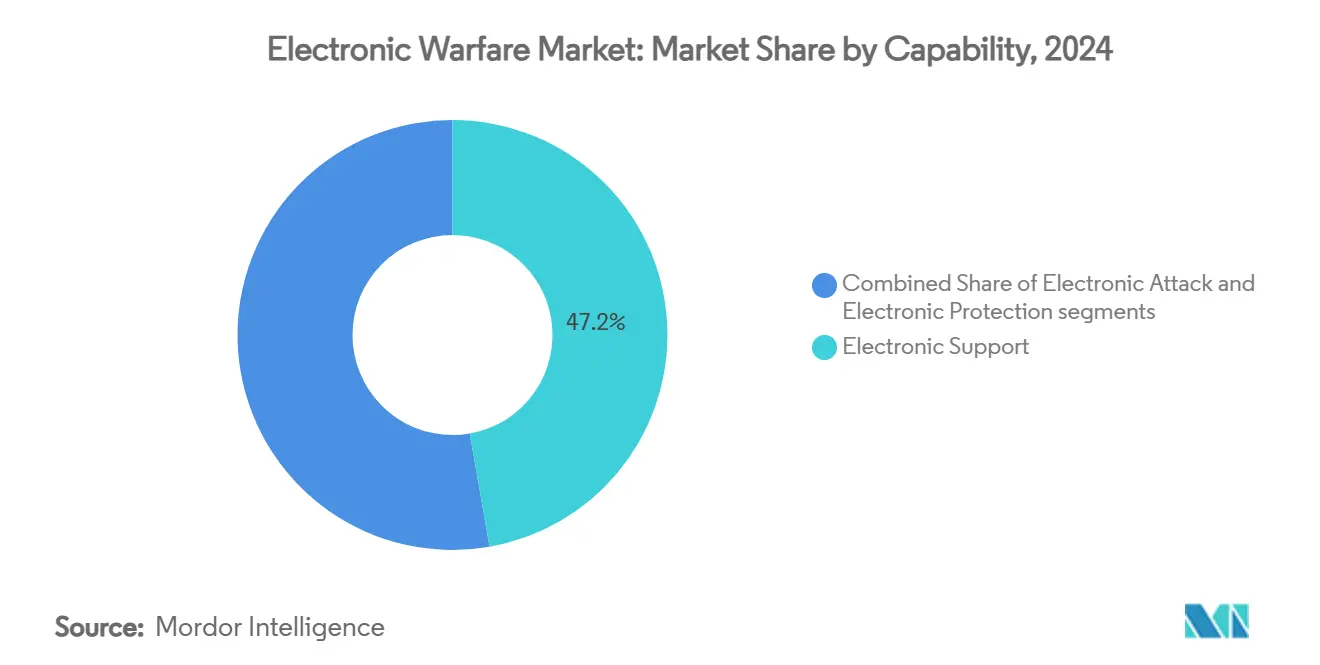

- حسب القدرة، استحوذ الدعم الإلكتروني على 47.24% من حصة سوق الحرب الإلكترونية في عام 2024 وينمو بمعدل نمو سنوي مركب قدره 8.39% حتى عام 2030، مؤكداً دوره كالعمود الفقري الحسي لعمليات الطيف.

- حسب المنصة، احتلت الأصول الجوية 48.12% من إيرادات 2024، بينما من المتوقع أن ترتفع الأصول الفضائية بمعدل نمو سنوي مركب قدره 11.80% حتى 2030 حيث تمول البلدان كوكبات الاستخبارات الإلكترونية القائمة على الأقمار الصناعية.

- حسب المعدات، استحوذت أنظمة التشويش على 39.23% من سوق الحرب الإلكترونية في عام 2024؛ قادت أسلحة الطاقة الموجهة (DEWs) النمو بمعدل نمو سنوي مركب قدره 9.45%، مدفوعة بنشر الموجات الدقيقة عالية الطاقة.

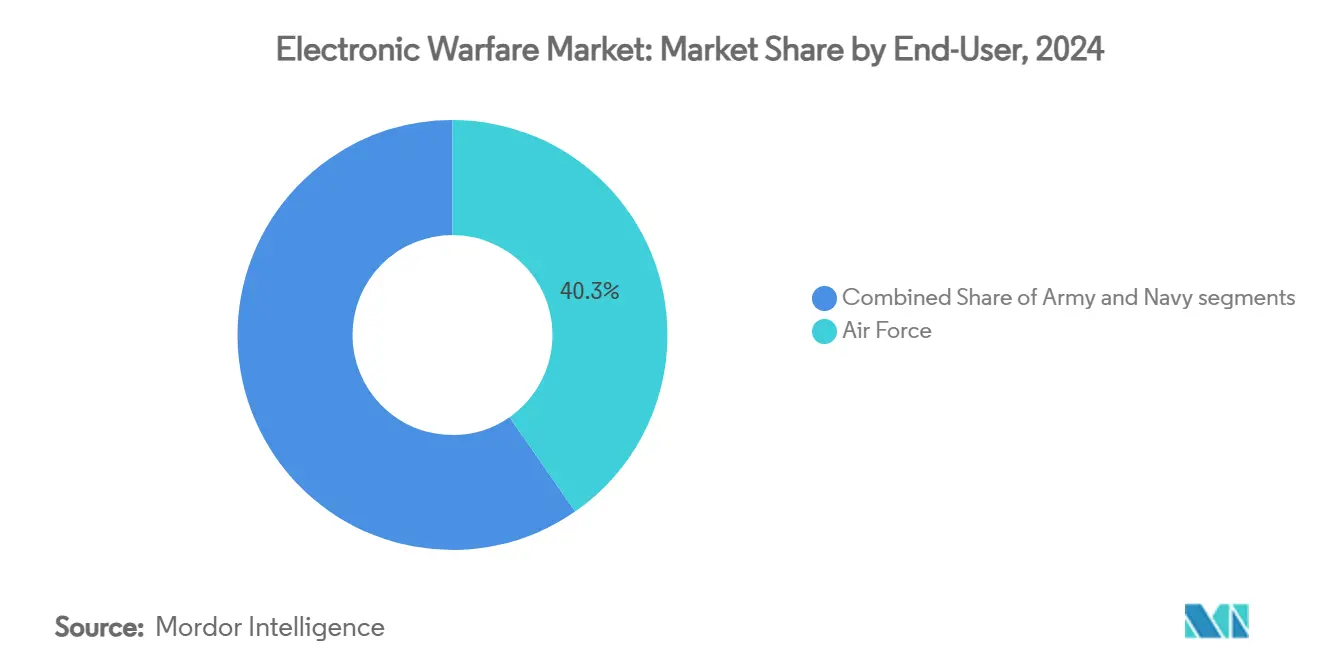

- حسب المستخدم النهائي، احتفظ قطاع القوات الجوية بحصة 40.34% في عام 2024، بينما سجلت البرامج البحرية أسرع معدل نمو سنوي مركب قدره 9.54% حتى عام 2030 وسط ترقيات الحرب الإلكترونية على مستوى الأسطول.

- حسب التركيب، هيمنت مشاريع التحديث والترقية على 59.39% من إنفاق 2024، بينما تقدمت تركيبات الشركة المصنعة للمعدات الأصلية بمعدل نمو سنوي مركب قدره 10.32%.

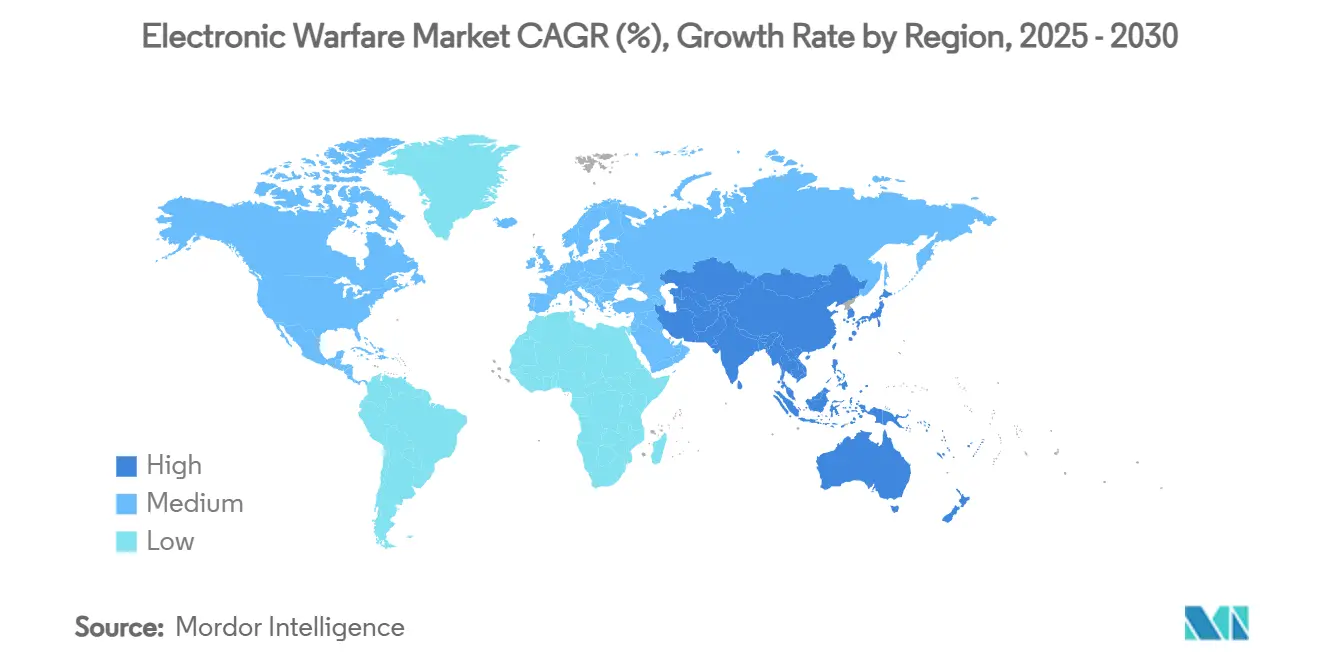

- إقليمياً، هيمنت أمريكا الشمالية بنسبة 40.33% في عام 2024، إلا أن آسيا-المحيط الهادئ تتقدم بمعدل نمو سنوي مركب قدره 9.91% حيث يؤدي حزم الصين إلى استثمارات مضادة من الحلفاء.

اتجاهات ورؤى السوق العالمي للحرب الإلكترونية

تحليل تأثير المحركات

| المحرك | (%) التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تصاعد التوترات الجيوسياسية وتحديث الدفاع | + 1.50% | أمريكا الشمالية، أوروبا، آسيا-المحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الارتفاع في المنصات غير المأهولة التي تتطلب حمولات الحرب الإلكترونية | + 1.20% | أمريكا الشمالية، آسيا-المحيط الهادئ | المدى القصير (≤ 2 سنوات) |

| تطور تهديدات الرادار/الاتصالات التي تستلزم حرب إلكترونية متقدمة | + 1.80% | أوروبا، آسيا-المحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| نيتريد الغاليوم التجاري يمكّن الحرب الإلكترونية منخفضة-SWaP على الطائرات المسيرة الصغيرة | + 0.90% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| الحرب الإلكترونية المعرفية المدفوعة بالذكاء الاصطناعي/تعلم الآلة للتشويش التكيفي | + 1.10% | أمريكا الشمالية، أوروبا، آسيا-المحيط الهادئ المتقدمة | المدى الطويل (≥ 4 سنوات) |

| الفرص المدارية من كوكبات الأقمار الصناعية الضخمة | + 0.80% | عالمياً | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد التوترات الجيوسياسية وتحديث الدفاع

أثبتت الحرب الإلكترونية (EW) أنها حاسمة خلال الصراع الروسي-الأوكراني، مما دفع أعضاء الناتو لإعادة توجيه ميزانياتهم نحو برامج هيمنة الطيف. تقوم ألمانيا بتحويل 15 طائرة يوروفايتر ونموذج A400M للواجبات المخصصة للهجوم الإلكتروني. الضغط المتوازي في بحر الصين الجنوبي حفز اليابان وكوريا الجنوبية لتسريع خرائط طريق الحرب الإلكترونية الأصلية. تتبع المشتريات الآن إيقاعاً عاجلاً مستقلاً عن الدورات التقليدية متعددة السنوات. تُعطي وزارات الدفاع الأولوية أيضاً لحزم بنود الحرب السيبرانية والإلكترونية لضمان التمويل المشترك، مما يرسخ مسار الطلب حتى عام 2030. تُعطي الحكومات أيضاً الأولوية لسلاسل التوريد السيادية لتخفيف ندرة الغاليوم، وتوجه المنح نحو مصانع أشباه الموصلات المحلية.

الارتفاع في المنصات غير المأهولة التي تتطلب حمولات الحرب الإلكترونية

تطير الطائرات بدون طيار متوسطة الارتفاع طويلة التحمل (MALE) مع قرون معيارية مثل Angry Kitten، مما يتيح التشويش في الوقت الفعلي ضد التهديدات المتكافئة. تسمح رقائق نيتريد الغاليوم التجارية بإخراج طاقة عالية دون خرق أغلفة الوزن الصارمة، مما يفتح سوق الحرب الإلكترونية لفئات المركبات الجوية غير المأهولة الصغيرة. تولد مفاهيم الجناح الموالي تأثير مضاعف للقاعدة المثبتة لأن كل مقاتلة مأهولة قد تتشارك مع عدة مرافقين مستقلين، وجميعها تحتاج لأجنحة حماية ذاتية. تنشر مشغلو آسيا-المحيط الهادئ أسراباً للمراقبة البحرية، مما يتطلب برامج مضادة مكافئة بين القوات الأمريكية والأسترالية تحت AUKUS. يضغط هذا الاتجاه دورات التطوير، ويحول القيمة من الأجهزة إلى تحديثات البرامج الثابتة الرشيقة المُسلمة عبر روابط آمنة.

تطور تهديدات الرادار والاتصالات

ينشر الخصوم أشكال موجات رشيقة وروابط مقاومة للكم تهزم التشويش الصوتي التقليدي. تتبنى برامج مثل تدابير الرادار التكيفية المضادة لـ DARPA مكتبات تعلم الآلة التي تتعرف على باعثات غير معروفة خلال أجزاء من الألف من الثانية، ثم تصمم أشكال موجات استجابة مخصصة.[1]Stephen Frahm, `Adaptive Radar Countermeasures,` Rand.org يتحدى الرادار الكمي الناشئ أصول التخفي أكثر، مما يفرض استثمارات في طعوم واسعة النطاق وتقنيات ذاكرة التردد الراديوي الرقمية. يضيف التكامل العسكري لشبكات الجيل الخامس والسادس المبكر تعقيدات لأن أجنحة الحرب الإلكترونية يجب أن تغطي بشكل متزامن نطاقات من تحت-6 جيجاهرتز حتى نطاقات الموجات المليمترية. وبالتالي، تؤكد ميزانيات الأبحاث على الهيكليات المحددة بالبرمجيات القادرة على إعادة المعايرة البعيدة عبر تحديثات البث الجوي (OTA).

نيتريد الغاليوم التجاري يمكّن الحرب الإلكترونية منخفضة-SWaP على الطائرات المسيرة الصغيرة

تُسلم أجهزة نيتريد الغاليوم (GaN) كثافة طاقة أعلى من أرسينيد الغاليوم والسيليكون، مما يسمح بحمولات الهجوم الإلكتروني واسعة النطاق في بصمات مناسبة للطائرات رباعية المروحة أو الذخائر المتسكعة.[2]Duncan Tift, `GaN broadens low-SWaP horizons,` IEEE.org التوفر التجاري يضغط منحنيات التكلفة، مما يتيح للموردين متوسطي الحجم دخول صناعة الحرب الإلكترونية بحلول متخصصة. العقبة الواحدة هي سيطرة الصين بنسبة 98% على إمدادات الغاليوم، مما يدفع الحلفاء الغربيين للتخزين والبحث عن مراكز تكرير بديلة. رغم التحوط ضد مخاطر التوريد، يبقى تبني GaN محورياً لتوسيع تغطية الحرب الإلكترونية لكل مستوى، من الطائرات المسيرة على مستوى الفرقة إلى مركبات الانزلاق فوق الصوتية.

تحليل تأثير القيود

| القيد | (%) التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للبرامج ودورات التطوير الطويلة | -0.70% | عالمياً، أقسى على الميزانيات الأصغر | المدى الطويل (≥ 4 سنوات) |

| إدارة الطيف والعقبات التنظيمية | -0.60% | عالمياً، متفاوت حسب المنطقة | المدى المتوسط (2-4 سنوات) |

| قابلية انتحال أجنحة الحرب الإلكترونية المُمكنة سيبرانياً | -0.40% | بيئات التهديد المتقدمة | المدى القصير (≤ 2 سنوات) |

| تشديد ضوابط تصدير أشباه الموصلات المتقدمة | -0.50% | تدفق التكنولوجيا بين الولايات المتحدة والصين | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للبرامج ودورات التطوير الطويلة

تتطلب الهيكليات المعقدة متعددة النطاقات عقداً من البحث والتطوير لتمرير اختبارات التوافق الكهرومغناطيسي عبر الجو والبحر والأرض والفضاء. غالباً ما تتجاوز الأنظمة الفرعية دورات إنتاج أشباه الموصلات، مما يفرض إعادة تصميم مكونات منتصف العمر التي تضخم إجمالي تكلفة الملكية. تكافح وزارات الدفاع الأصغر لتمويل حلول الطيف الكامل، وتختار الترقيات التدريجية التي تخفف القدرة. وبالتالي، يميل سوق الحرب الإلكترونية نحو مقاربات الأنظمة المفتوحة المعيارية لتقصير حلقات الشهادات وكبح الميزانيات.

إدارة الطيف والعقبات التنظيمية

يتعدى توسع شبكات الجيل الخامس المدنية على النطاقات العسكرية تاريخياً، مما يتطلب بروتوكولات مشاركة الطيف في الوقت الفعلي التي تضيف تعقيد التصميم. تحتاج العمليات عبر الحدود لتنسيق دبلوماسي لمنع التداخل الجانبي، مما يطيل جداول النشر. تدخل الأقمار الصناعية للكوكبات الضخمة احتقاناً إضافياً، مما يتطلب من مخططي الحرب الإلكترونية دمج خوارزميات تجنب التداخل المتطورة التي تصعد تكلفة البرنامج وتؤخر النشر.

تحليل القطاعات

حسب القدرة: الدعم الإلكتروني يهيمن على جمع الاستخبارات

ولد الدعم الإلكتروني 47.24% من إيرادات 2024 وسيتوسع بمعدل نمو سنوي مركب قدره 8.39%، أكبر شريحة من حجم سوق الحرب الإلكترونية للقدرات. نمو القطاع مرتكز على مصفوفات الكشف المُمكنة بالذكاء الاصطناعي التي تحدد مواقع الباعثات جغرافياً في أخاديد حضرية معقدة. يستفيد الطلب أيضاً من مفاهيم المجال المشترك الشامل التي تدمج بيانات التردد الراديوي مع تغذيات الاستخبارات السيبرانية للوعي الموقفي الموحد.

يتبع الهجوم الإلكتروني كثاني أكبر شريحة، مدفوعاً بأجهزة التشويش المعرفية القادرة على إعادة الضبط في أجزاء من الألف من الثانية عندما يقفز الخصوم الترددات. تكتسب الحماية الإلكترونية صلة متجددة لأن القوات يجب أن تعزز الاتصالات ضد التشويش الصوتي والانتحال المضلل. معاً، تخلق الركائز الثلاث دورة ترقية فاضلة تدعم توسع سوق الحرب الإلكترونية الأوسع حتى 2030.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المنصة: التفوق الجوي يقود التوسع الفضائي

ولدت المنصات الجوية 48.12% من إيرادات 2024، مؤكدة الطائرات الثابتة الجناح كمسرح رئيسي لمبادرات هيمنة الطيف.[3] L3Harris Technologies, `Behavioral Learning for Adaptive EW advances,` L3harris.com ترقيات الأسطول تفضل الآن القرون الأخف والمحددة بالبرمجيات التي ترتبط مباشرة مع الرادارات المسحية الإلكترونية النشطة وتتشارك مكتبات التهديد عبر الشبكات المشتركة. تحذو أساطيل الطائرات الدوارة حذوها، وتتبنى أجنحة الحماية الذاتية منخفضة SWaP للنجاة من كمائن الدفاع الجوي قصير المدى.

رغم كونها لا تزال ناشئة، تسجل الأصول الفضائية أعلى معدل نمو سنوي مركب قدره 11.80% حيث تنقل الكوكبات الضخمة مستقبلات الدعم الإلكتروني إلى المدار الأرضي المنخفض (LEO) لتغطية تحديد الموقع العالمي. تحافظ منصات البحر والأرض على المشتريات الثابتة: تركز البحريات على صواري الدعم الإلكتروني للغواصات التي تراقب المياه الساحلية. في نفس الوقت، تنشر الجيوش أجهزة تشويش مكافحة-UAS محمولة على الشاحنات لحماية ألوية المناورة ضد أسراب الطائرات المسيرة منخفضة التكلفة.

حسب المعدات: أجهزة التشويش تقود بينما الطاقة الموجهة ترتفع

امتصت أنظمة التشويش 39.23% من إنفاق 2024، عاكسة دورها كأدوات هجومية في الصفوف الأمامية تسخر الآن ترانزستورات GaN للتغطية واسعة النطاق ضمن أغلفة مدمجة جاهزة للطائرات المسيرة. تشحذ وحدات الذاكرة الرقمية للتردد الراديوي (DRFM) تقنيات الخداع عبر إعادة تشغيل أصداء مزيفة بدلاً من نبضات الضوضاء البسيطة. تبقى مستقبلات الإنذار الراداري لا غنى عنها، منبهة الطاقم خلال أجزاء من الألف من الثانية من الإضاءة المعادية، وتتشارك البيانات بشكل متزايد مع خلايا الدفاع السيبراني للصيد الموحد للتهديدات.

تتسلق أسلحة الطاقة الموجهة (DEWs) بمعدل نمو سنوي مركب قدره 9.45%، مدعومة بـ250 مليون دولار أمريكي مرفوعة لمصفوفة الموجات الدقيقة Leonidas، التي تحيد عدة طائرات مسيرة في نبضة واحدة. تغلق أجنحة الحرب الإلكترونية لمكافحة-UAS الحلقة، مما يعطي القادة مجموعة أدوات متدرجة تمزج خيارات الهزيمة الحركية وغير الحركية ضد الاقتحامات منخفضة الارتفاع.

حسب المستخدم النهائي: القوات الجوية تقود التحديث البحري

امتلك عملاء القوات الجوية 40.34% من إيرادات 2024، مؤكدين الاستثمار المستمر في الأنظمة المتقلة للمقاتلات من الجيل الخامس والأجنحة المستقلة التي يجب أن تنجو من المهام المحرومة من GPS. تدفع العمود الفقري الرقمية تحديثات البرامج الثابتة عبر روابط مشفرة بينما تبقى الطائرات على خط الطيران، مما يضغط جداول الاستدامة.

تسجل البحريات أسرع معدل نمو سنوي مركب قدره 9.54% حتى 2030، مع عقد أسطول السطح بقيمة 587 مليون دولار أمريكي يوضح إلحاح مجموعة الحاملات لهزيمة طوابير الصواريخ فوق الأفق. تستدير الجيوش نحو بطاريات مكافحة الطائرات المسيرة المحمولة المرتبطة بمركبات الدعم الإلكتروني التي تستطلع البقع الساخنة للطيف قبل التقدمات الآلية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب التركيب: الترقيات تهيمن على نمو الشركة المصنعة للمعدات الأصلية

استحوذت برامج التحديث والترقية على 59.39% من قيمة 2024، حيث تستقبل الهياكل والإطارات الجوية الموروثة فتحات معيارية تسقط في الأسلاك الموجودة وتتشارك ناقلات الطاقة مع تغيير هيكلي ضئيل. تتيح الأشكال الموجية المحددة بالبرمجيات للمشغلين إضافة مكتبات تهديد جديدة دون مبادلات أجهزة على مستوى المستودع، مما يجعل الترقيات تحوطاً فعالاً من ناحية التكلفة ضد الخصوم الرشيقين.

ومع ذلك، تتسلق تركيبات الشركة المصنعة للمعدات الأصلية (OEM) بمعدل نمو سنوي مركب قدره 10.32% لأن مقاتلات الجيل السادس والسفن السطحية المأهولة اختيارياً والطائرات المسيرة الهجينة VTOL تدمج فتحات الحرب الإلكترونية من اليوم الأول. تضمن واجهات الأنظمة المفتوحة المعيارية المنافسة في السوق اللاحقة، مما يضغط تكاليف دورة الحياة ويمكن دورات التحديث القابلة للتوصيل والتشغيل كل 18-24 شهراً.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ40.33% من إيرادات 2024، مرتكزة على إنفاق الولايات المتحدة البالغ 21 مليار دولار أمريكي لخمس سنوات وميزانية البحث والتطوير والاختبار والتقييم للسنة المالية 2025 البالغة 141 مليار دولار أمريكي. توفر تحديث NORAD الكندي وترقيات الدفاع الناشئة في المكسيك رفعاً مساعداً، لكن المشتريات الأمريكية تهيمن على الإجماليات الإقليمية. تضمن القدرة الصناعية المحلية القوية سلاسل التوريد الآمنة، رغم أن مصادر الغاليوم تبقى قابلية تأثر خارجية.

آسيا-المحيط الهادئ هي الجغرافيا الأسرع نمواً، بمعدل نمو سنوي مركب قدره 9.91% بين 2025 و2030. شبكة Guowang الصينية الغنية بالأقمار الصناعية ونشر الحرب الإلكترونية في بحر الصين الجنوبي يشجعان حركات مضادة من اليابان وكوريا الجنوبية وأستراليا والهند.[4]Northrop Grumman, `Mitsubishi Electric partnership strengthens Japan EW,` Northropgrumman.com التعاون الإقليمي، بما في ذلك تبادلات التكنولوجيا تحت AUKUS، يسرع القدرة الأصلية بينما يتنوع قواعد الموردين. مجتمعة، هذه الديناميكيات توسع سوق الحرب الإلكترونية في منطقة حيث النزاعات البحرية تضع رهانات تشغيلية عالية.

تسجل أوروبا توسعاً ثابتاً حيث يعترف الناتو بفجوات القدرة المكشوفة في أوكرانيا. تحويلات يوروفايتر الألمانية ومشتريات المملكة المتحدة، مثل Kirintec، تدفع التطوير السيادي، بينما برامج الفرقاطات الفرنسية-الإيطالية تدمج أجنحة تشويش جديدة. مبادرات الاتحاد الأوروبي لتجميع أموال المشتريات تستقر الطلب أكثر وسط القيود المالية. الشرق الأوسط وأفريقيا يضيفان نمواً تكميلياً؛ رفعت دول الخليج ميزانيات الدفاع 21.8% إلى 195.4 مليار دولار أمريكي في 2024، مؤكدة على دفاعات مكافحة الصواريخ والطائرات المسيرة.

المشهد التنافسي

المجال التنافسي مجزأ بشكل معتدل. تؤسس شركة Lockheed Martin Corporation وشركة Northrop Grumman Corporation وشركة RTX Corporation وشركة L3Harris Technologies, Inc. علاقات طويلة المدى واتفاقيات استدامة كاملة الخدمة. حصلت L3Harris على عقد بحرية أمريكية بقيمة 587 مليون دولار أمريكي لترقيات الحرب الإلكترونية على متن السفن، مما يعزز هيمنة الشركات الرئيسية. ومع ذلك، تستغل الشركات الأصغر أشباه الموصلات التجارية الجاهزة (COTS) والهيكليات المفتوحة للفوز بمواقع الأنظمة الفرعية؛ مصفوفة الموجات الدقيقة Leonidas من Epirus ووحدات التشويش المعرفي من Shield AI تمثل موجة المعطلين.

تُعيد الاندماجات تشكيل مزايا الحجم. شراء AeroVironment لـBlueHalo بقيمة 4.1 مليار دولار أمريكي يوسع خبرة أسراب الطائرات المسيرة بينما استحواذ BAE Systems على Kirintec يعزز محافظ مكافحة-UAS.[5]Tim Martin, `Italy opts for EA-37A export,` Breakingdefense.com تسد الشراكات الاستراتيجية فجوات القدرة: تقرن L3Harris وShield AI سجل الحرب الإلكترونية مع الاستقلالية المتقدمة، بينما تنضم Joby Aviation إلى L3Harris لتكييف طائرات VTOL لعمليات الطيف. تنقل خرائط طريق البرمجيات المحددة تركيز الإيرادات من مبيعات الأجهزة إلى عقود تحديث البرامج الثابتة لدورة الحياة، مما يفيد الموردين الرشيقين.

تواجه الشركات الغربية الرئيسية عدم اليقين في سلسلة التوريد حيث تسيطر الصين على إنتاج الغاليوم الحرج لأجهزة GaN. تستجيب الشركات عبر التخزين والاستثمارات المشتركة في مراكز التكرير البديلة. في الوقت نفسه، تفويضات الأنظمة المفتوحة والأجهزة المعيارية تدعو مزودي المتخصصين لدخول نطاقات ترددية محددة، مما يضمن بقاء صناعة الحرب الإلكترونية ديناميكية.

قادة صناعة الحرب الإلكترونية

Lockheed Martin Corporation

Northrop Grumman Corporation

RTX Corporation

L3Harris Technologies, Inc.

BAE Systems plc

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أغسطس 2025: أطلقت L3Harris وJoby Aviation نموذج أولي هجين-VTOL لاستضافة حمولات الحرب الإلكترونية، مع اختبارات الطيران المقررة للربع الأخير من 2025.

- يوليو 2025: وقعت إيطاليا أول اتفاقية تصدير EA-37A مع L3Harris، مما يشير إلى الشهية الأوروبية لأجنحة التشويش المتقدمة بعيدة المدى.

- أبريل 2025: وسعت مجموعة EDGE المقرها في الإمارات حضورها البرازيلي من خلال اتفاقيات مكافحة الطائرات المسيرة والدفاع الصاروخي، موسعة نطاق الحرب الإلكترونية في أمريكا الجنوبية.

- فبراير 2025: تعاونت L3Harris مع Shield AI لتطوير أنظمة حرب إلكترونية مدعومة بالذكاء الاصطناعي للتشويش التكيفي.

نطاق تقرير السوق العالمي للحرب الإلكترونية

تتضمن الحرب الإلكترونية استخدام إشارات الطيف الكهرومغناطيسي مثل الراديو أو الأشعة تحت الحمراء أو الرادار لمهاجمة أو عرقلة العمليات المعادية. علاوة على ذلك، يمكن للحرب الإلكترونية أن تساعد في تعطيل وحرمان وتدهور قدرة القوات المعادية على استخدام مثل هذه الإشارات الكهرومغناطيسية.

يتم تقسيم سوق الحرب الإلكترونية حسب القدرة والمنصة والجغرافيا. حسب القدرة، يتم تقسيم السوق إلى الهجوم الإلكتروني والحماية الإلكترونية والدعم الإلكتروني. حسب المنصة، يتم تقسيم السوق إلى الجوية والبحرية والبرية والفضائية. يغطي التقرير أيضاً أحجام السوق والتوقعات لسوق الحرب الإلكترونية في البلدان الرئيسية عبر مناطق مختلفة. لكل قطاع، يتم تقديم حجم السوق من حيث القيمة (بالدولار الأمريكي).

| الهجوم الإلكتروني، |

| الحماية الإلكترونية، |

| الدعم الإلكتروني |

| الجوية |

| البحرية |

| البرية |

| الفضائية |

| أنظمة التشويش |

| مستقبلات الإنذار الراداري |

| أسلحة الطاقة الموجهة |

| أجنحة الحرب الإلكترونية لمكافحة-UAS |

| معدات أخرى |

| القوات الجوية |

| البحرية |

| الجيش |

| الشركة المصنعة للمعدات الأصلية |

| التحديث/الترقيات |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| فرنسا | ||

| ألمانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا-المحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب الإمكانيات، | الهجوم الإلكتروني، | ||

| الحماية الإلكترونية، | |||

| الدعم الإلكتروني | |||

| حسب المنصة | الجوية | ||

| البحرية | |||

| البرية | |||

| الفضائية | |||

| حسب المعدات | أنظمة التشويش | ||

| مستقبلات الإنذار الراداري | |||

| أسلحة الطاقة الموجهة | |||

| أجنحة الحرب الإلكترونية لمكافحة-UAS | |||

| معدات أخرى | |||

| حسب المستخدم النهائي | القوات الجوية | ||

| البحرية | |||

| الجيش | |||

| حسب التركيب | الشركة المصنعة للمعدات الأصلية | ||

| التحديث/الترقيات | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| فرنسا | |||

| ألمانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا-المحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| بقية آسيا-المحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة المتوقعة لسوق الحرب الإلكترونية بحلول عام 2030؟

من المتوقع أن يصل سوق الحرب الإلكترونية (EW) إلى 27.50 مليار دولار أمريكي بحلول عام 2030، عاكساً معدل نمو سنوي مركب قدره 8.70%.

أي قطاع قدرة يولد أكبر إيراد اليوم؟

يقود الدعم الإلكتروني بـ47.24% من إيرادات 2024 بسبب دوره في كشف التهديدات وتحديد الموقع.

لماذا تُعد آسيا-المحيط الهادئ المنطقة الأسرع نمواً؟

التوتر الإقليمي والتحديث السريع للصين يقودان معدل نمو سنوي مركب قدره 9.91% حيث تستثمر اليابان وأستراليا وآخرون بكثافة في برامج مكافحة الحرب الإلكترونية.

كيف تؤثر أنظمة الطاقة الموجهة على المشتريات؟

حلول الموجات الدقيقة والليزر عالية الطاقة، التي تسجل الآن معدل نمو سنوي مركب قدره 9.45%، تجتذب التمويل لدفاع أسراب الطائرات المسيرة ومهام حرمان المنطقة.

أي مخاطر سلسلة التوريد تقلق مديري البرامج أكثر؟

حصة الصين البالغة 98% من إنتاج الغاليوم، الحيوي لرقائق GaN، تشكل قابلية تأثر استراتيجية تدفع للتخزين الغربي.

أي شركات تشاركت مؤخراً لدمج الذكاء الاصطناعي في الحرب الإلكترونية؟

في فبراير 2025، تعاونت L3Harris وShield AI لتطوير حلول التشويش المعرفي.

آخر تحديث للصفحة في: