حجم وحصة سوق أنظمة الدفاع الجوي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

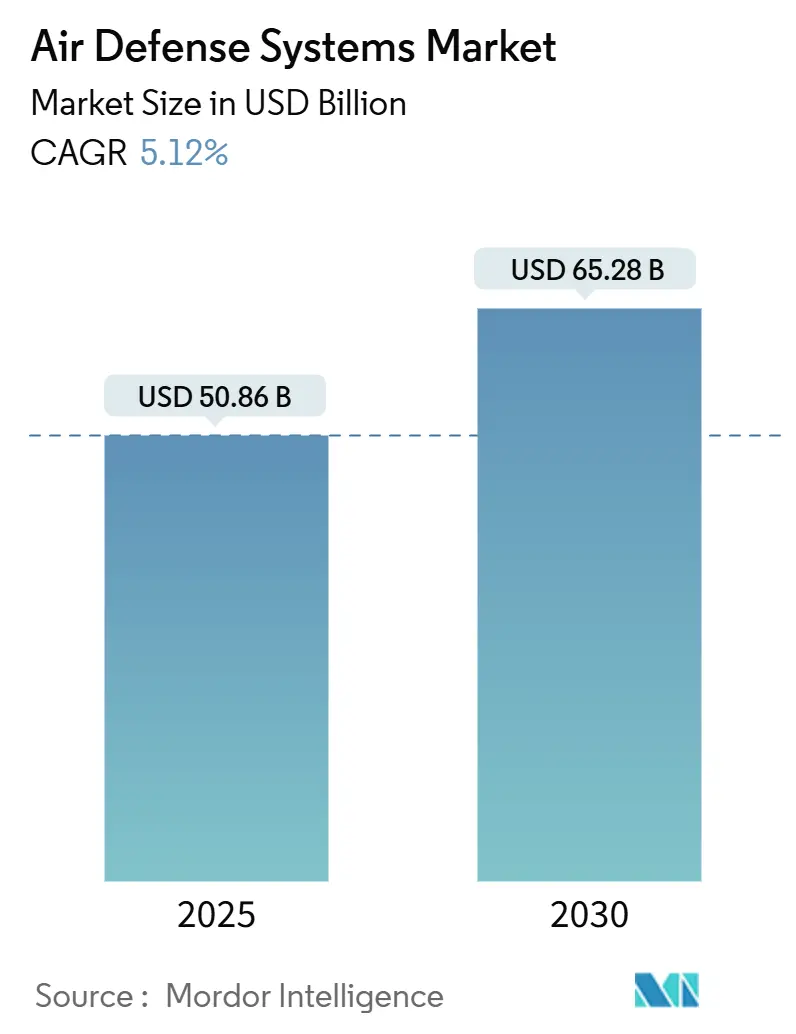

| حجم السوق (2025) | 50.86 مليار دولار أمريكي |

| حجم السوق (2030) | 65.28 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.12% CAGR |

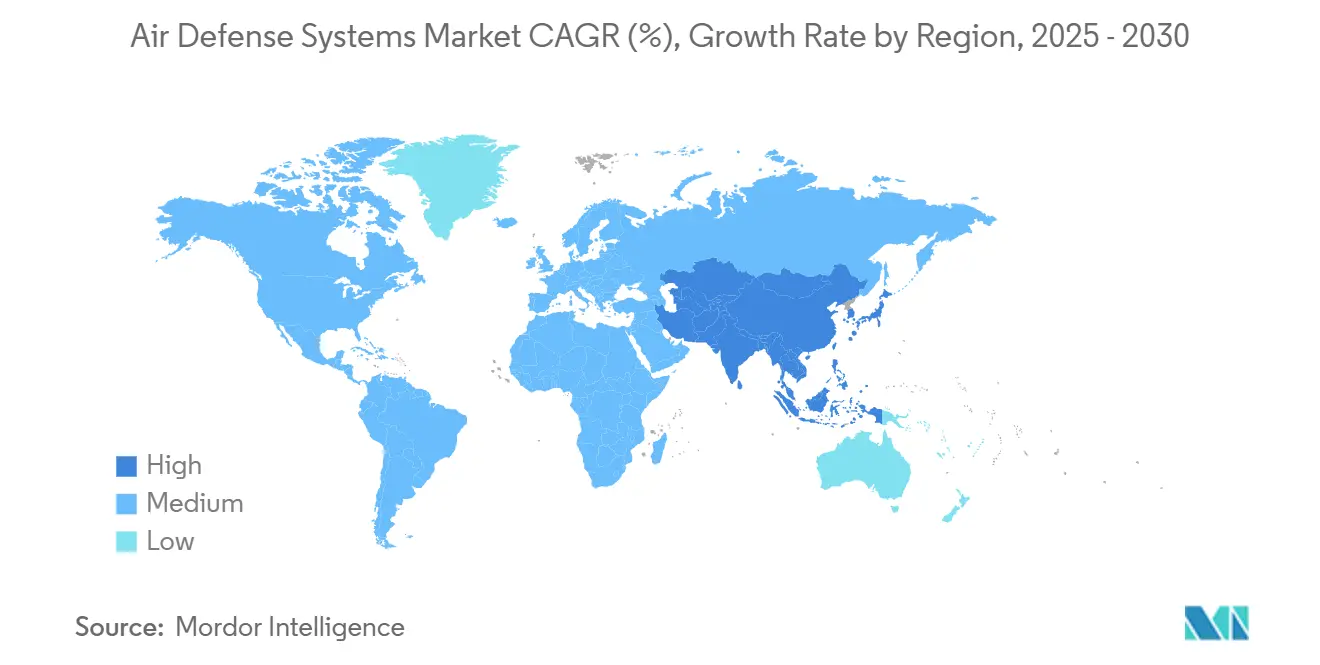

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

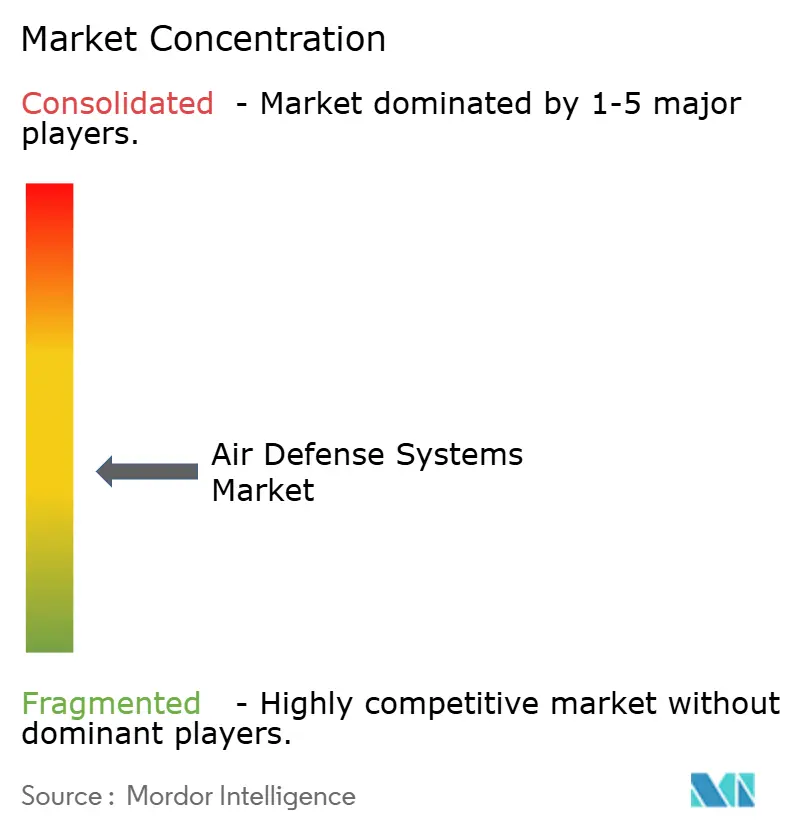

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة الدفاع الجوي بواسطة مؤسسة مردور للذكاء

تبلغ قيمة سوق أنظمة الدفاع الجوي 50.86 مليار دولار أمريكي في 2025 ومن المتوقع أن ترتفع إلى 65.28 مليار دولار أمريكي بحلول 2030، متقدمة بمعدل نمو سنوي مركب 5.12%. يتحول الطلب من الأسلحة المتمركزة حول الطائرات إلى حلول متعددة الطبقات تواجه المركبات الانزلاقية الأسرع من الصوت والصواريخ الباليستية المناورة وأسراب الطائرات المسيرة منخفضة التكلفة. تعيد وزارات الدفاع ترتيب أولويات الميزانيات نحو الهياكل المتكاملة ومؤثرات الموجات الدقيقة عالية الطاقة وشبكات القيادة المدعومة بالذكاء الاصطناعي التي تقلص دورات الاشتباك. تبقى أمريكا الشمالية أكبر مشترٍ، بينما تسجل منطقة آسيا والمحيط الهادئ أسرع نمو إقليمي حيث تعجل النزاعات الإقليمية من عمليات الشراء والإنتاج المحلي. يحافظ المقاولون الرئيسيون على رؤية متعددة السنوات من خلال التأخيرات القياسية، إلا أن الثغرات في سلاسل توريد أشباه الموصلات وأنظمة ضوابط التصدير تخفف من التسليمات قصيرة المدى.

الاستنتاجات الرئيسية للتقرير

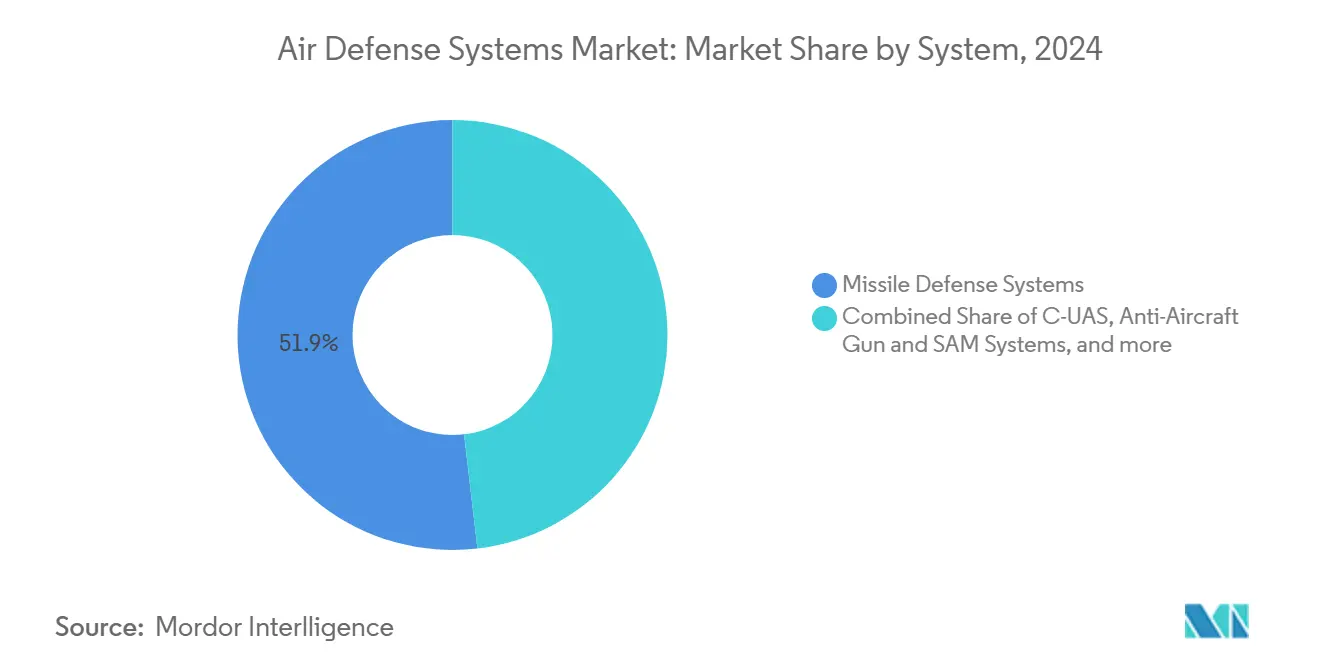

- حسب النظام، تصدرت أنظمة الدفاع الصاروخي بحصة 51.85% من سوق أنظمة الدفاع الجوي في 2024؛ ومن المتوقع أن يسجل مكافحة الطائرات المسيرة معدل نمو سنوي مركب 11.21% حتى 2030.

- حسب المنصة، تمثل الحلول البرية 42.90% من الإيرادات، بينما من المقرر أن تتوسع المنصات البحرية بمعدل نمو سنوي مركب 5.89% بحلول 2030.

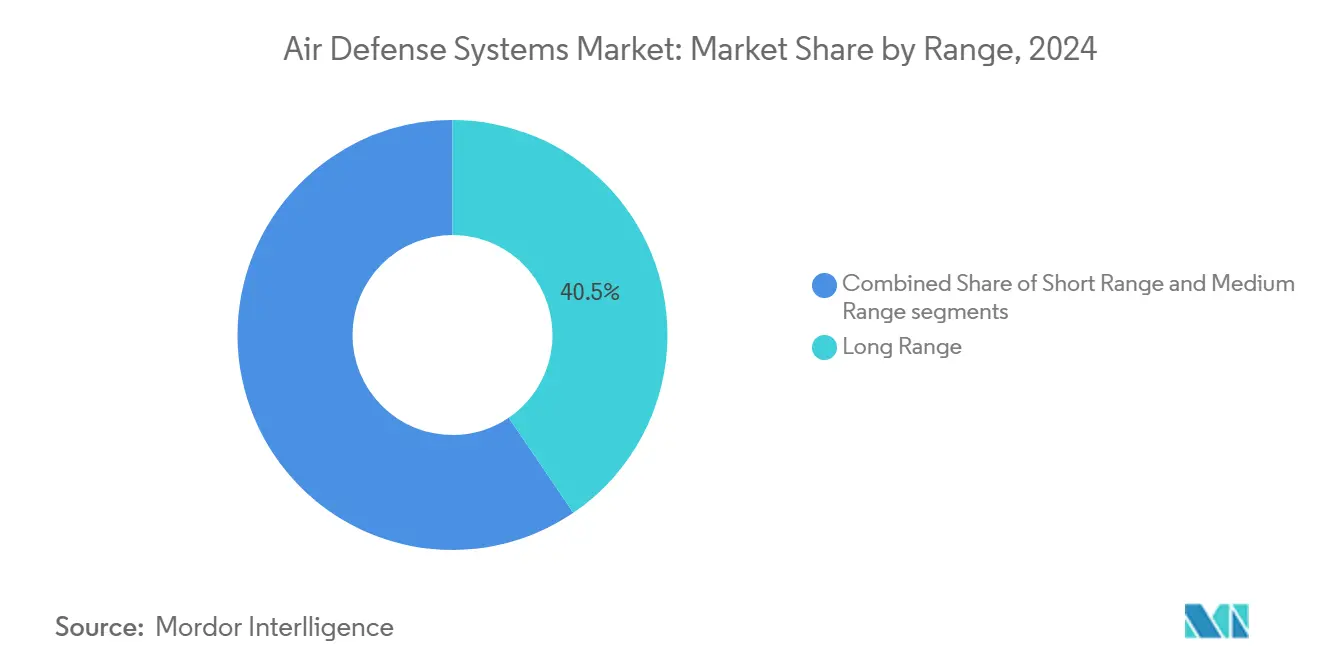

- حسب المدى، احتلت الأسلحة طويلة المدى 40.50% من حجم سوق أنظمة الدفاع الجوي في 2024، بينما تتقدم الأنظمة قصيرة المدى بمعدل نمو سنوي مركب 7.10%.

- حسب النظام الفرعي، مثلت أنظمة الأسلحة 60.14% من حجم سوق أنظمة الدفاع الجوي في 2024؛ ستحقق القيادة والتحكم أعلى معدل نمو سنوي مركب 6.45%.

- حسب التكنولوجيا، مثلت مؤثرات القتل الحركي 66.98% من إيرادات 2024، إلا أن حلول الموجات الدقيقة عالية الطاقة ترتفع بمعدل نمو سنوي مركب 11.04% حتى 2030.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 37.90% من إنفاق 2024، بينما من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 7.90% حتى 2030.

اتجاهات ونظرات سوق أنظمة الدفاع الجوي العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تسارع شراء الدفاع الجوي والصاروخي المتكامل | +1.8% | حلفاء الناتو والمحيط الهادئ الهندي | المدى المتوسط (2-4 سنوات) |

| تصاعد طيف التهديدات المحمولة جواً | +1.5% | شرق أوروبا، الشرق الأوسط، المحيط الهادئ الهندي | المدى القصير (≤ سنتان) |

| دمج أجهزة الاستشعار المدعوم بالذكاء الاصطناعي لاكتشاف الشبح | +0.9% | أمريكا الشمالية، أوروبا، منطقة آسيا والمحيط الهادئ المتقدمة | المدى المتوسط (2-4 سنوات) |

| اعتماد الطاقة الموجهة المتنقلة SHORAD | +0.7% | الولايات المتحدة، إسرائيل، ناتو الأوروبي | المدى الطويل (≥ 4 سنوات) |

| انخفاض تكلفة رادار AESA المعتمد على GaN | +0.6% | الولايات المتحدة، أوروبا، شرق آسيا | المدى المتوسط (2-4 سنوات) |

| ميزانيات أعلى لمكافحة الطائرات المسيرة والدفاع النقطي | +0.4% | الاقتصادات المتقدمة | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تسارع شراء الدفاع الجوي والصاروخي المتكامل

تتعامل القوات المسلحة العالمية الآن مع تكامل أجهزة الاستشعار مع نظم الإطلاق كأمر بالغ الأهمية، وتمول شبكات القيادة مفتوحة الهيكل التي تدمج الرادارات وأجهزة الاستشعار الكهروضوئية والمؤثرات في نظام واحد للتحكم في النيران. حقق نظام القيادة القتالية المتكاملة للجيش الأمريكي القدرة التشغيلية الأولية في بولندا، مما أظهر تبادل البيانات في الوقت الفعلي بين بطاريات باتريوت وسينتينيل وTHAAD. في أوروبا، يقود برنامج EISNET المكون من 23 شريكاً بقيادة تاليس توحيد الواجهات لتقليل زمن الاستجابة في القيادة وتوسيع مشاركة الموردين.[1]مجموعة تاليس، "كونسورتيوم EISNET يطلق الدفاع الجوي الأوروبي المتكامل،" thalesgroup.com تمول الحكومات الروابط المدنية-العسكرية حتى يتمكن منظمو حركة المرور الجوي من التنسيق مع عقد الدفاع أثناء الطوارئ. تتجاوز عقود التكامل في كثير من الأحيان تكلفة القاذفات الفردية، كما يتضح من حزمة البرمجيات البولندية بقيمة 2.5 مليار دولار أمريكي، والتي تصاحب طلبات الأجهزة. ونتيجة لذلك، فإن قدرات هندسة البرمجيات والشبكات الآمنة سايبرياً تقرر بشكل متزايد نتائج العطاءات.

تصاعد طيف التهديدات المحمولة جواً

تضغط المركبات الانزلاقية الأسرع من الصوت نوافذ الاشتباك إلى ثوانٍ، مما يجبر على الاستثمار في أقمار الأشعة تحت الحمراء الفضائية والاعتراضات الجديدة في مرحلة الانزلاق قيد التطوير من قبل نورثروب جرومان. في الوقت نفسه، تهدد أسراب الطائرات المسيرة التي تكلف أقل من 1000 دولار أمريكي لكل هيكل طائرة مراكز القيادة ومستودعات الذخيرة. تشتري القوات المسلحة الآن هياكل متدرجة تزاوج الصواريخ الحركية مع شاحنات الموجات الدقيقة عالية الطاقة وأجهزة التشويش الراديوي لتتماشى التكلفة مع نطاق التهديد. ضاعف الجيش الأمريكي تقريباً ميزانية الدفاع الجوي والصاروخي لعام 2025 إلى 5.6 مليار دولار أمريكي لتسريع نشر مثل هذه التشكيلات متعددة القدرات. تتردد الإلحاحية المالية في ميزانيات الناتو التكميلية التي تعطي الأولوية لاعتراضات وترقيات الرادار وعدد مكافحة الطائرات المسيرة.

دمج أجهزة الاستشعار المدعوم بالذكاء الاصطناعي يحسن احتمالية التتبع قبل الاكتشاف للأهداف الشبحية

الخوارزميات المدربة على تيرابايتات من إرجاع الرادار التاريخي تربط الآن بين الإشارات من أجهزة الاستشعار الأرضية والجوية والفضائية، وتكتشف الطائرات منخفضة القابلية للملاحظة التي كانت تتسلل سابقاً عبر التغطية. يقترن مشروع القبة الذهبية لشركة لوكهيد مارتن التعلم الآلي مع رادارات التمييز طويلة المدى لتحديد مقاتلات الجيل الخامس في نطاقات أكبر من المواجهة. رقت نورثروب جرومان حزمة دفاع المنطقة الأمامية الجوية بوحدات ذكاء اصطناعي تصنف التهديدات تلقائياً وتوصي بأفضل اعتراضات، مما يقلص سلسلة القتل إلى ما دون عتبات القرار البشري. يدعم الذكاء الاصطناعي أيضاً الصيانة التنبؤية، مما يقلل وقت تعطل الرادار ويعزز توفر الأسطول دون قطع غيار إضافية. تبقى الأمن السايبراني أمراً بالغ الأهمية لأن حقن الأكواد العدائية يمكن أن تشوه مخرجات دمج أجهزة الاستشعار، مما يدفع وكالة الأمن السايبراني وأمن البنية التحتية الأمريكية لتوجيهات حول ضمان الذكاء الاصطناعي لمشغلي الدفاع.[2]وكالة الأمن السايبراني وأمن البنية التحتية، "إدارة مخاطر الذكاء الاصطناعي للبنية التحتية الحرجة،" cisa.gov

ظهور الطاقة الموجهة المتنقلة SHORAD لحماية القواعد والأصول

تنضم الآن شاحنات الموجات الدقيقة عالية الطاقة والليزر إلى البطاريات الحركية للدفاع عن القواعد الأمامية ضد غارات التشبع. يجدول برنامج السكة الحديد الكهرومغناطيسية والموجات الدقيقة البحرية للبحرية الأمريكية أول وحدات على متن السفن لعام 2026، حيث تقدم كل منها طلقات متكررة بتكلفة حدية ضئيلة. اختبرت رايثيون قرون الموجات الدقيقة المركبة على المركبات التي أسقطت طائرات مسيرة متعددة في انفجار واحد، مما يؤكد ادعاءات انخفاض التكلفة لكل قتل مقارنة بالصواريخ. سلمت Epirus مصفوفة Leonidas المتنقلة إلى مشاة البحرية الأمريكية للتقييم، مما يؤكد اتجاهاً نحو دروع الطاقة الموجهة قصيرة المدى القابلة للمناورة حول مراكز الخدمات اللوجستية الاستكشافية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| اختناقات سلسلة التوريد في وحدات رادار GaN | -0.8% | أوروبا والأسواق الناشئة | المدى القصير (≤ سنتان) |

| ضوابط تصدير ITAR وMTCR الصارمة تحد من مبيعات الأنظمة للدول الناشئة | -0.6% | الدول الناشئة | المدى الطويل (≥ 4 سنوات) |

| التحديات التقنية والمادية في اعتراض الأهداف الأسرع من الصوت المناورة بشكل موثوق، مما يزيد مخاطر البحث والتطوير | -0.4% | القوى المتقدمة | المدى المتوسط (2-4 سنوات) |

| احتقان الطيف الكهرومغناطيسي يثير تحديات التشغيل البيني | -0.3% | تحالفات الناتو والحلفاء | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

اختناقات سلسلة التوريد في وحدات إرسال/استقبال رادار نيتريد الغاليوم

نيتريد الغاليوم لا غنى عنه لرادارات المسح الإلكتروني النشط، إلا أن قيود التصدير الصينية على مركبات الغاليوم شددت الإمدادات في 2024. يحذر مكتب المحاسبة الحكومي الأمريكي من أن المصانع الغربية لا تستطيع تلبية الطلب العسكري دون استثمار رأسمالي جديد، مما يمدد أوقات التسليم بـ 12-18 شهراً.[3]مكتب المحاسبة الحكومي الأمريكي، "سلسلة التوريد الدفاعية - قضايا الغاليوم،" gao.gov تقوم الشركات الدفاعية الرئيسية الآن بالحصول على الركائز من مصدرين وتضغط للحصول على مخزونات استراتيجية، لكن إعادة تأهيل المصانع الجديدة يستغرق وقتاً ويضيف تكلفة. تؤدي المنافسة من اتصالات 5G على نفس الركائز إلى مزيد من تضخم الأسعار وتزاحم الطلبات العسكرية إلى مؤخرة صفوف المسابك.

ضوابط تصدير ITAR وMTCR الصارمة تحد من مبيعات الأنظمة للدول الناشئة

تلزم ضوابط المستخدم النهائي الأمريكية الموسعة المقاولين بتقديم تراخيص تفصيلية لكل مكون رادار وارتباط بيانات، مما يزيد نفقات الامتثال ويبطئ إغلاق الصفقات. يلجأ بعض المشترين إلى موردين خارج أنظمة الضوابط، مما يفتح الأبواب للمصنعين المملوكين للدولة في البلدان غير المقيدة بهذه المعاهدات. يكافح البائعون الغربيون الأصغر ذوو الموارد القانونية المحدودة أكثر، مما يدفع الدمج في السوق نحو الشركات التي لديها أقسام امتثال عالمية. كما يقاوم العملاء ذوو السيادة الحزم التي تقيد أكواد مصدر البرمجيات، مما يدفعهم للتفاوض على بنود المشاركة الصناعية أو متابعة البدائل المحلية.

تحليل القطاعات

حسب النظام: نمو مكافحة الطائرات المسيرة يعيد تشكيل خليط المحفظة

مثلت أنظمة الدفاع الصاروخي 51.85% من إيرادات 2024، راسية حجم سوق أنظمة الدفاع الجوي عند 26.4 مليار دولار أمريكي. ينبع الطلب من البرامج الاستراتيجية الوطنية مثل باتريوت وTHAAD وS-400 التي تحمي مراكز السكان وقوات الردع. إلا أن حلول مكافحة الطائرات المسيرة تسجل معدل نمو سنوي مركب 11.21% حتى 2030، مما يعكس انتشار الطائرات المسيرة الصغيرة فوق المجال الجوي الحضري وساحة المعركة. تزن القوات المسلحة التكلفة غير المستدامة لإطلاق اعتراضات بقيمة 3 ملايين دولار على طائرات رباعية بقيمة 500 دولار، مما يعجل من شراء أجهزة التشويش الترددي ومقطورات الموجات الدقيقة عالية الطاقة واعتراضات كويوت الحركية. يقلل الخليط المتدرج الإنفاق لكل اشتباك ويحافظ على اعتراضات طويلة المدى للأهداف عالية القيمة.

تمدد أنظمة مكافحة الصواريخ والمدفعية والهاون نفس المنطق إلى تهديدات النار غير المباشرة، بينما تبقى البنادق المضادة للطائرات وصواريخ أرض-جو ضرورية للطائرات متوسطة الارتفاع. وضع المشترون مثل قطر مؤخراً طلبات بقيمة مليار دولار أمريكي لعقد مكافحة الطائرات المسيرة المتكاملة بالكامل التي تربط أجهزة الاستشعار الصوتية والرادارية والكهروضوئية بمؤثرات كويوت البلوك 2. يؤدي هذا التخصص إلى تنويع قوائم الموردين، مما يعطي الداخلين الجدد نفوذاً في مجال كان محفوظاً في يوم من الأيام لشركات الصواريخ التقليدية. تضع محفظة الطلب المعاد توازنها مكافحة الطائرات المسيرة كمحرك نمو بالغ الأهمية ضمن سوق أنظمة الدفاع الجوي الأوسع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المنصة: الدفاعات البحرية تتسارع

حققت القاذفات البرية 42.90% من إنفاق 2024 وترسي حصة سوق أنظمة الدفاع الجوي لأن المنشآت الثابتة تحرس العواصم والقواعد الجوية والمراكز الصناعية. تواصل الدول توسيع مواقع باتريوت وS-400، إلا أن المنصات البحرية تحقق معدل نمو سنوي مركب 5.89% بفضل تزايد تهديدات الصواريخ الباليستية المضادة للسفن. تحمل مدمرات إيجيس الحديثة إصدارات برمجيات منقحة تتضمن دفاع صاروخي باليستي، وتضيف عدة بحريات ليزر مركبة على السطح لقمع الطائرات المسيرة. تسعى الدول الساحلية لإنكار المنطقة حول الموانئ والمنصات البحرية، مما يعزز الطلب على الرادارات المتكاملة بالسفن مع وظائف الاشتباك التعاوني.

توفر الأنظمة المحمولة جواً تغطية جوية استكشافية، غالباً ما تسد الثغرات قبل وصول البطاريات البرية. تنشر أجهزة الاستشعار الفضائية بيانات الإنذار المبكر إلى كل منصة، والعمل كعمود فقري لتتبع الصواريخ العالمي. ولأن الإشارات عبر المجالات تحدد الآن البقاء على قيد الحياة، تحدد البحريات واجهات مفتوحة تقبل التغذيات الساتلية في الوقت الفعلي ومسارات الرادار الأرضية. يطمس هذا التقارب الحد التاريخي بين دورات الشراء البحرية والأرضية ويوسع الفرصة أكثر داخل سوق أنظمة الدفاع الجوي.

حسب المدى: الطبقة قصيرة المدى تكتسب زخماً

احتلت اعتراضات طويلة المدى حصة مهيمنة 40.50% في 2024، مما يعكس التأكيد الجيوسياسي على الدفاع الصاروخي الاستراتيجي. إلا أن الأسلحة قصيرة المدى-البنادق والصواريخ منخفضة الارتفاع وعربات الليزر-تتوقع معدل نمو سنوي مركب 7.10% مع زيادة تكتيكات تشبع الطائرات المسيرة. عندما تطير الطائرات غير المأهولة تحت آفاق الرادار التقليدية، يجب أن يعتمد المدافعون على الإشارات متعددة أجهزة الاستشعار مقترنة بمؤثرات سريعة النيران داخل 5-15 كم. ترافق التشكيلات التكتيكية الآن الأعمدة المدرعة بفصائل الدفاع الجوي قصير المدى (SHORAD) لحماية عناصر المناورة من الطائرات المسيرة الانتحارية.

تربط البطاريات متوسطة المدى فجوة الاشتباك، وتوفر عمقاً متدرجاً يتيح للقادة تخصيص أرخص اعتراض كافٍ. يقدم مستشعر الدفاع الجوي والصاروخي من الطبقة السفلى للجيش الأمريكي تغطية 360 درجة عبر جميع نطاقات الارتفاع، مما يضمن عدم وجود نقاط عمياء في الفقاعات المتداخلة. مع تأمين كل قوس مدى للتمويل، يجب على المدمجين ضمان إزالة التضارب حتى لا تطلق قاذفات متعددة على نفس الهدف، مما يؤكد على قيمة إدارة المعركة الآلية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب النظام الفرعي: برمجيات القيادة والتحكم المتمركزة تتفوق على مبيعات الأجهزة

احتلت مكونات الأسلحة 60.14% من الفواتير في 2024، إلا أن برمجيات القيادة والتحكم (C2) تنمو بأسرع معدل 6.45% معدل نمو سنوي مركب. تؤكد صفقات التحديث المحجوزة مثل عقد C2BMC-Next بقيمة 4.1 مليار دولار أمريكي أن الشبكات المقواة سايبرياً ومساعدات القرار بالذكاء الاصطناعي تحقق ميزة تشغيلية غير متناسبة. لتجنب القتال الأخوي، يجب أن تدمج حاسبات التحكم في النيران مكتبات التهديدات ومنطق الصديق أو العدو وإدارة الطيف. تفصل الهياكل الحديثة أيضاً خطوط البرمجيات الأساسية عن ترقيات الأجهزة حتى يمكن للخوارزميات الجديدة أن تنشر دون إعادة توصيل أنابيب الإطلاق.

تكمل الأنظمة الفرعية الداعمة-مولدات الطاقة ومعدات الاختبار ومركبات إعادة تحميل الصواريخ-قائمة المواد. تجذب الانتباه عندما يجب أن تواكب ذيول الخدمات اللوجستية قوات الرد السريع المنتشرة بسرعة. تؤثر مقاييس الموثوقية بشكل متزايد على نقاط العطاءات لأن وقت التعطل يمكن أن يكشف شاشة دفاع متدرجة.

حسب التكنولوجيا: الطاقة الموجهة تستهدف اقتصادات السرب

لا تزال صواريخ القتل الحركي تحقق 66.98% من المبيعات وتحافظ على سوق أنظمة الدفاع الجوي الأساسي. إلا أن وحدات الموجات الدقيقة عالية الطاقة تحقق معدل نمو سنوي مركب 11.04% حيث يطارد المشغلون اقتصادات بنسات على الدولار ضد الطائرات المسيرة الجماعية. توفر ليزرات الطاقة العالية قتلاً دقيقاً نقطياً ضد التهديدات الفردية، بينما تقدم قرون الحرب الإلكترونية تأثيرات عكسية تحمي المجال الجوي المدني من الحطام الشارد. يؤكد العرض الصيني الأخير لباعث موجات دقيقة مضغوط مع 10000 طلقة مستمرة على سباق تقني متسارع. تتطور البرامج الغربية مثل النموذج الأولي THOR للقوات الجوية الأمريكية بالمتوازي، مما يضع معايير جديدة لكثافة الطاقة وتوجيه الشعاع.

تظهر البطاريات المختلطة التي تمزج الصواريخ مع الطاقة الموجهة في معظم العطاءات الجديدة. يسعى المخططون إلى برمجيات قيادة مشتركة حتى يتمكن مدير نار الذكاء الاصطناعي من تكليف أي نوع سلاح دون إعادة ضبط بشرية. يقوم هذا النهج متعدد الظواهر على العقد القادم من الابتكار داخل صناعة أنظمة الدفاع الجوي.

تحليل الجغرافيا

سيطرت أمريكا الشمالية على 37.90% من الإيرادات العالمية في 2024، مدعومة بالدرع الوطني متعدد الطبقات للولايات المتحدة وخط أنابيب المبيعات العسكرية الأجنبية القوي. تجاوزت مبيعات RTX ولوكهيد مارتن المشتركة للربع الأول من 2025 الـ 38 مليار دولار أمريكي، مما وفر قاعدة هندسية محلية كبيرة. يحقن تحديث NORAD الكندي الأموال في مواقع الرادار فوق الأفق واتصالات الأقمار الصناعية في القطب الشمالي، بينما تستكشف المكسيك مشتريات SHORAD المتنقلة للبنية التحتية للطاقة الحرجة. تضخم برامج إنذار الصواريخ الفضائية تحت قوات الفضاء الأمريكية النفوذ الإقليمي لأن بياناتها تغذي العديد من سلاسل اعتراض الحلفاء.[4]قوات الفضاء الأمريكية، "نظرة عامة على أقمار إنذار الصواريخ من الجيل التالي،" spaceforce.mil

تحقق منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب 7.90% حتى 2030. تنشر اليابان مشتقات إيجيس أشور، وصدر المقاولون في كوريا الجنوبية KM-SAM II إلى عملاء الخليج، مما يظهر تحول المنطقة من مستوردة إلى مصدرة صافية. تعجل الهند نظام الأسلحة الدفاعية الجوية المتكاملة وتتفاوض على تعويضات الإنتاج المشترك لحزم أجهزة الاستشعار. تمول أستراليا المشروع المشترك 9102 لإضافة اتصالات الأقمار الصناعية السيادية التي تتصل بإيجيس طافية. تتوسع اللاعبون الأصغر مثل الفلبين أساطيل Spyder وFA-50، مما يعكس رغبة في تغطية رد فعل سريع للتضاريس الأرخبيلية.

تزيد أوروبا الاستثمار تحت مبادرة الدرع الجوي الأوروبية، وتجلب 21 دولة إلى نموذج شراء-تنظيم-تدريب مشترك يجمع الطلب. تدعم ألمانيا بطاريات IRIS-T SLM، تنشر بولندا كتائب Wisla القائمة على IBCS، وطلبت السويد العضو الجديد في الناتو رادارات مراقبة TPY-4 من لوكهيد مارتن. تركز أموال الاتحاد الأوروبي على أنظمة القيادة مفتوحة الهيكل لضمان الإشارات عبر الحدود.

يجذب الشرق الأوسط خليطاً من الحلول الأمريكية والأوروبية والمحلية حيث تقوي دول الخليج المصافي والمطارات ضد صواريخ الكروز والطائرات المسيرة. بدأت المملكة العربية السعودية التجميع المحلي لمكونات THAAD في 2025، مما يعزز التوطين تحت رؤية 2030. تواصل إسرائيل التكرار على القبة الحديدية والإضافات متعددة الطبقات مثل مقلاع داود، وتقدم معايير مثبتة قتالياً تشكل مواصفات العطاءات في جميع أنحاء العالم.

المشهد التنافسي

يحتل المقاولون الرئيسيون موقعاً قوياً لكن ليس احتكارياً. تستفيد شركة RTX وشركة لوكهيد مارتن وشركة نورثروب جرومان من محافظ تمتد عبر الصواريخ والرادارات وبرمجيات إدارة المعركة، وتؤمن عقوداً طويلة الأمد تتجاوز 170 مليار دولار أمريكي في التأخير. إلا أن صعود الطاقة الموجهة وتحليلات الذكاء الاصطناعي يفتح منافذ للداخلين المتخصصين مثل Epirus وAnduril. تهيمن اتفاقيات التجميع الاستراتيجية، على سبيل المثال، اتفاقية Rheinmetall مع لوكهيد مارتن لتجميع الصواريخ في ألمانيا أو شراء Anduril لعام 2025 لوحدة الرادار من Numerica لدمج الاستشعار المتقدم في مكدس الذكاء الاصطناعي الخاص بها.

يتمحور الابتكار الآن حول البرمجيات. يروج البائعون لمعايير البيانات المفتوحة التي تتيح للقاذفات المختلفة مشاركة المسارات وأوامر الاشتباك. يضيف موردو المنصات الناضجة التوائم الرقمية والصيانة التنبؤية لتمديد دورات حياة النظام وحجز إيرادات ما بعد البيع. يؤكد المشترون الحكوميون على امتثال ضوابط التصدير والمرونة السايبرانية، مما يفضل الشركات ذات التصاريح الأمنية العميقة وخبرة التشفير الداخلية.

ترتفع حواجز الدخول حيث تؤدي اختناقات أشباه الموصلات ومتطلبات الخوارزميات المصنفة إلى تضخيم تكاليف الهندسة غير المتكررة. ومع ذلك، تدعم الحاضنات داخل وزارات الدفاع الأمريكية والأوروبية الشركات الصغيرة التي تقترح مفاهيم مكافحة السرب الجديدة. تنتقل العروض التوضيحية الناجحة في كثير من الأحيان إلى صفقات ترخيص مع الشركات الرئيسية، مما يدعم نظاماً بيئياً متدرجاً للبائعين داخل سوق أنظمة الدفاع الجوي.

قادة صناعة أنظمة الدفاع الجوي

-

شركة RTX

-

شركة لوكهيد مارتن

-

شركة الصناعات الجوية الإسرائيلية المحدودة

-

مجموعة تاليس

-

شركة نورثروب جرومان

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: اختارت وزارة الدفاع الدنماركية أنظمة NASAMS وIRIS-T SLM وVL MICA قصيرة المدى تحت خطة بقيمة 800 مليون يورو (921 مليون دولار أمريكي).

- يناير 2025: حصلت رايثيون (شركة RTX) على عقد بقيمة 946 مليون دولار أمريكي لتزويد رومانيا بأنظمة دفاع جوي وصاروخي باتريوت إضافية، تشمل وحدات نارية تتضمن رادارات ومحطات تحكم وصواريخ.

- أبريل 2024: حصلت شركة Anduril Industries على عقد من وزارة الدفاع بقيمة 249.9 مليون دولار أمريكي لتسليم أكثر من 500 نظام Roadrunner-M وقدرات الحرب الإلكترونية Pulsar.

نطاق تقرير سوق أنظمة الدفاع الجوي العالمي

يخدم نظام الدفاع الجوي غرضاً مزدوجاً: تحييد الأهداف المعادية وحماية مواقع محددة من الصواريخ المعادية الواردة. يشمل هذا النظام مجموعة من التقنيات، تمتد عبر المنصات البرية والجوية والبحرية، تستخدمها القوات الدفاعية لمواجهة تهديدات الصواريخ المختلفة، من صواريخ الكروز إلى الصواريخ الباليستية.

يتم تقسيم سوق أنظمة الدفاع الجوي حسب النظام والمنصة والمدى والنوع والجغرافيا. حسب النظام، يتم تقسيم السوق إلى أنظمة الدفاع الصاروخي وأنظمة مضادة للطائرات وأنظمة مكافحة الطائرات المسيرة وأنظمة مكافحة الصواريخ والمدفعية والهاون. حسب المنصة، يتم تقسيم السوق إلى برية وجوية وبحرية. حسب المدى، يتم تصنيف السوق إلى أنظمة دفاع جوي طويلة المدى ومتوسطة المدى وقصيرة المدى. حسب النوع، يتم تقسيم السوق إلى اكتشاف التهديدات والتدابير المضادة. يغطي التقرير أيضاً أحجام السوق والتوقعات لسوق أنظمة الدفاع الجوي في البلدان الرئيسية عبر مناطق مختلفة. لكل قطاع، تم تحجيم السوق والتوقعات على أساس القيمة (بالدولار الأمريكي).

| أنظمة الدفاع الصاروخي |

| أنظمة المدافع المضادة للطائرات وصواريخ أرض-جو |

| أنظمة مكافحة الطائرات المسيرة (C-UAS) |

| مكافحة الصواريخ والمدفعية والهاون (C-RAM) |

| برية |

| بحرية |

| جوية |

| أصول الإنذار المبكر الفضائية |

| قصير المدى |

| متوسط المدى |

| طويل المدى |

| نظام الأسلحة |

| نظام التحكم في النيران |

| نظام القيادة والتحكم |

| أخرى |

| مؤثرات القتل الحركي |

| أنظمة الليزر عالية الطاقة |

| أنظمة الموجات الدقيقة عالية الطاقة |

| حلول القتل الناعم للحرب الإلكترونية (EW) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | ||

| إسرائيل | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب النظام | أنظمة الدفاع الصاروخي | ||

| أنظمة المدافع المضادة للطائرات وصواريخ أرض-جو | |||

| أنظمة مكافحة الطائرات المسيرة (C-UAS) | |||

| مكافحة الصواريخ والمدفعية والهاون (C-RAM) | |||

| حسب المنصة | برية | ||

| بحرية | |||

| جوية | |||

| أصول الإنذار المبكر الفضائية | |||

| حسب المدى | قصير المدى | ||

| متوسط المدى | |||

| طويل المدى | |||

| حسب النظام الفرعي | نظام الأسلحة | ||

| نظام التحكم في النيران | |||

| نظام القيادة والتحكم | |||

| أخرى | |||

| حسب التكنولوجيا | مؤثرات القتل الحركي | ||

| أنظمة الليزر عالية الطاقة | |||

| أنظمة الموجات الدقيقة عالية الطاقة | |||

| حلول القتل الناعم للحرب الإلكترونية (EW) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |||

| إسرائيل | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق أنظمة الدفاع الجوي؟

يقف السوق عند 50.86 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 65.28 مليار دولار أمريكي بحلول 2030، متوسعاً بمعدل نمو سنوي مركب 5.12%.

أي منطقة تنمو بأسرع معدل في الإنفاق الدفاع الجوي؟

من المتوقع أن تتوسع منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 7.90% حتى 2030، مدفوعة بالنزاعات الإقليمية والتحديث المحلي.

ما حجم قطاع الدفاع الصاروخي داخل السوق؟

استحوذت أنظمة الدفاع الصاروخي على 51.85% من إيرادات 2024، مما يجعلها أكبر فئة نظام واحدة.

لماذا تكتسب أسلحة الطاقة الموجهة قوة دفع؟

تقدم أنظمة الموجات الدقيقة عالية الطاقة والليزر تكلفة منخفضة لكل طلقة، مما يجعلها جذابة ضد أسراب الطائرات المسيرة الجماعية التي قد تستنزف الصواريخ التقليدية.

ما دور الذكاء الاصطناعي في الدفاع الجوي الحديث؟

يدمج الذكاء الاصطناعي بيانات أجهزة الاستشعار المتعددة، ويؤتمت تصنيف التهديدات، ويسرع قرارات الاشتباك، وهو أمر بالغ الأهمية ضد الأهداف الأسرع من الصوت ومنخفضة القابلية للملاحظة.

كيف تؤثر ضوابط التصدير على ديناميكيات السوق؟

تحد أنظمة ITAR وMTCR من المبيعات لبعض الدول الناشئة، مما يدفع هؤلاء المشترين نحو موردين خارج هذه الأطر ويعزز تركز السوق بين الشركات الرئيسية الملتزمة.

آخر تحديث للصفحة في: