حجم وحصة سوق مركبات محركات الطائرات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 3.97 مليار دولار أمريكي |

| حجم السوق (2030) | 6.79 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.46% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مركبات محركات الطائرات من قبل Mordor Intelligence

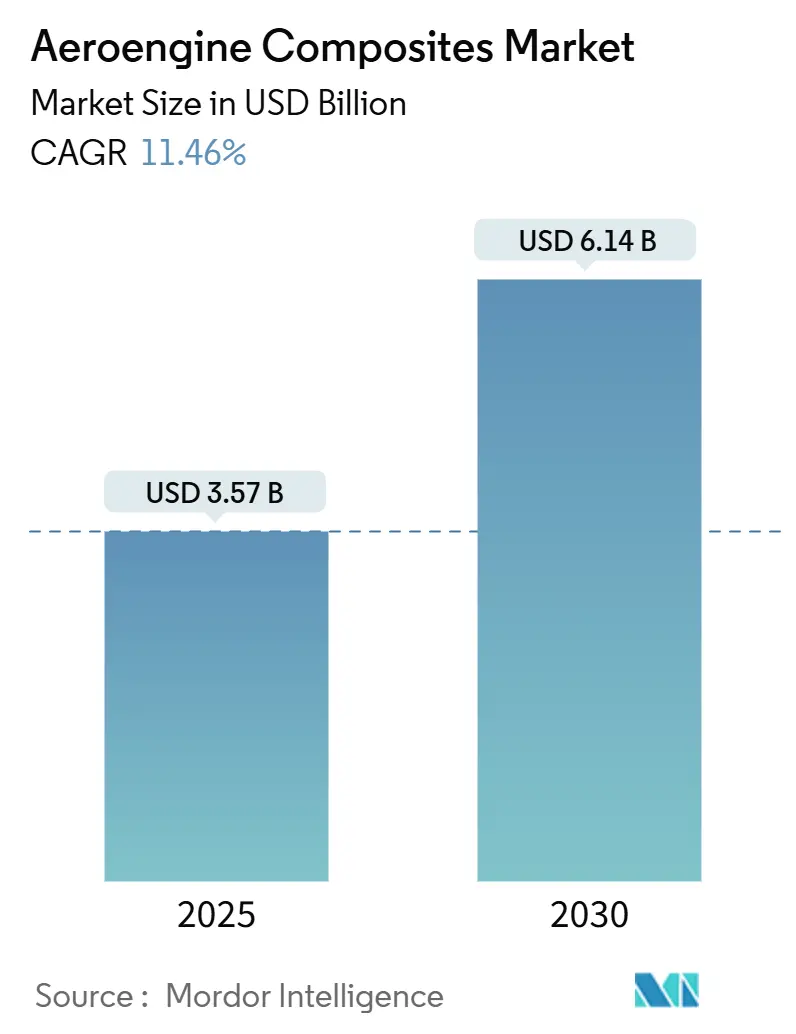

تبلغ قيمة سوق مركبات محركات الطائرات 3.57 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل حجم السوق إلى 6.14 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 11.46%. يدفع النمو في تجديد الأساطيل وتفويضات إزالة الكربون وارتفاع أسعار الوقود شركات الطيران وصانعي المحركات نحو أنظمة دفع أخف وزناً تقلل من استهلاك الوقود بنسبة تصل إلى 20% مع تلبية حدود الانبعاثات الأكثر صرامة. تتحمل المركبات ذات المصفوفة السيراميكية (CMC) الآن درجات حرارة تصل إلى 1,300 درجة مئوية، مما يسمح بدرجات حرارة أساسية أعلى وتحسين الكفاءة الحرارية. يؤدي الوضع التلقائي للألياف والمعالجة خارج الأوتوكلاف إلى خفض التكلفة للرطل الواحد بنحو 30%، مما يجعل المركبات قابلة للتطبيق اقتصادياً لبرامج الطائرات ضيقة البدن. تبقى مرونة سلسلة التوريد أمراً بالغ الأهمية بعد أن عرّضت نسبة العجز البالغة 10% في التسليم لدى GE Aerospace في عام 2024 نقاط الاختناق في توريد ريش التوربينات عالية الضغط.

الاستنتاجات الرئيسية للتقرير

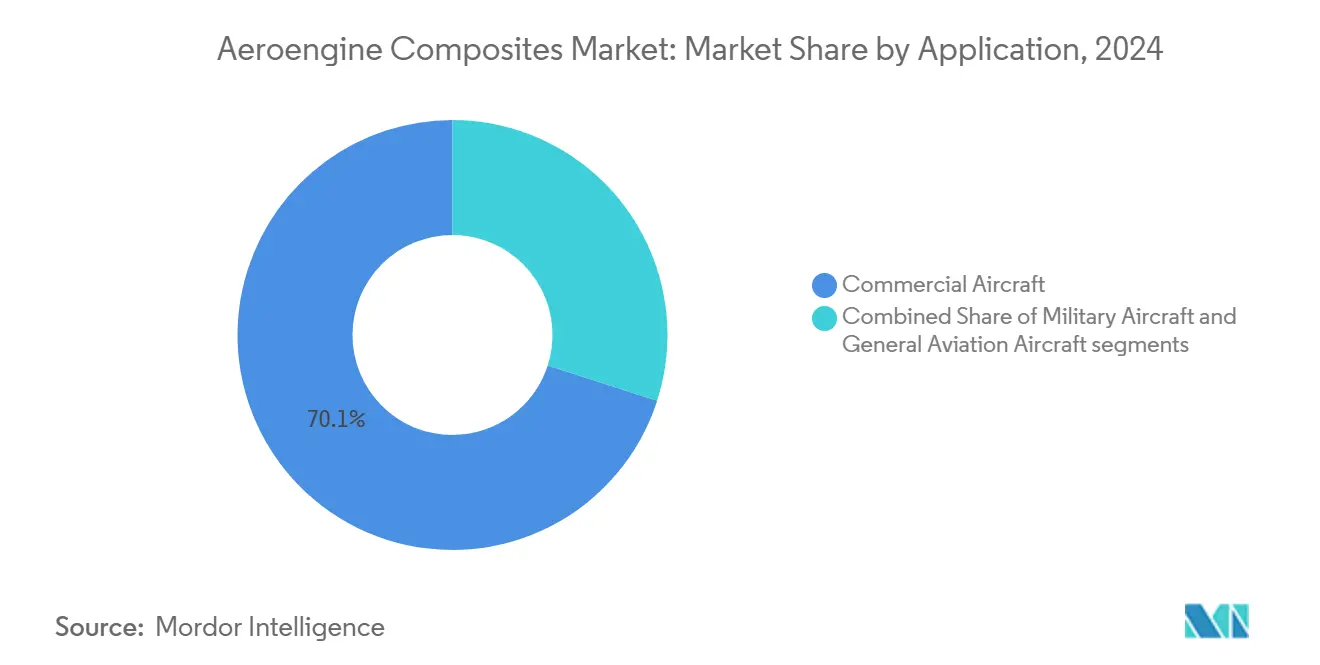

- حسب التطبيق، استحوذ الطيران التجاري على 70.05% من حصة سوق مركبات محركات الطائرات في عام 2024، بينما من المتوقع أن ينمو القطاع العسكري بأسرع معدل عند 12.74% معدل نمو سنوي مركب حتى عام 2030.

- حسب المكون، استحوذت ريش المروحة على 37.98% من حجم سوق مركبات محركات الطائرات في عام 2024؛ ومن المتوقع أن تتوسع أغلفة المروحة بمعدل نمو سنوي مركب قدره 13.48% حتى عام 2030.

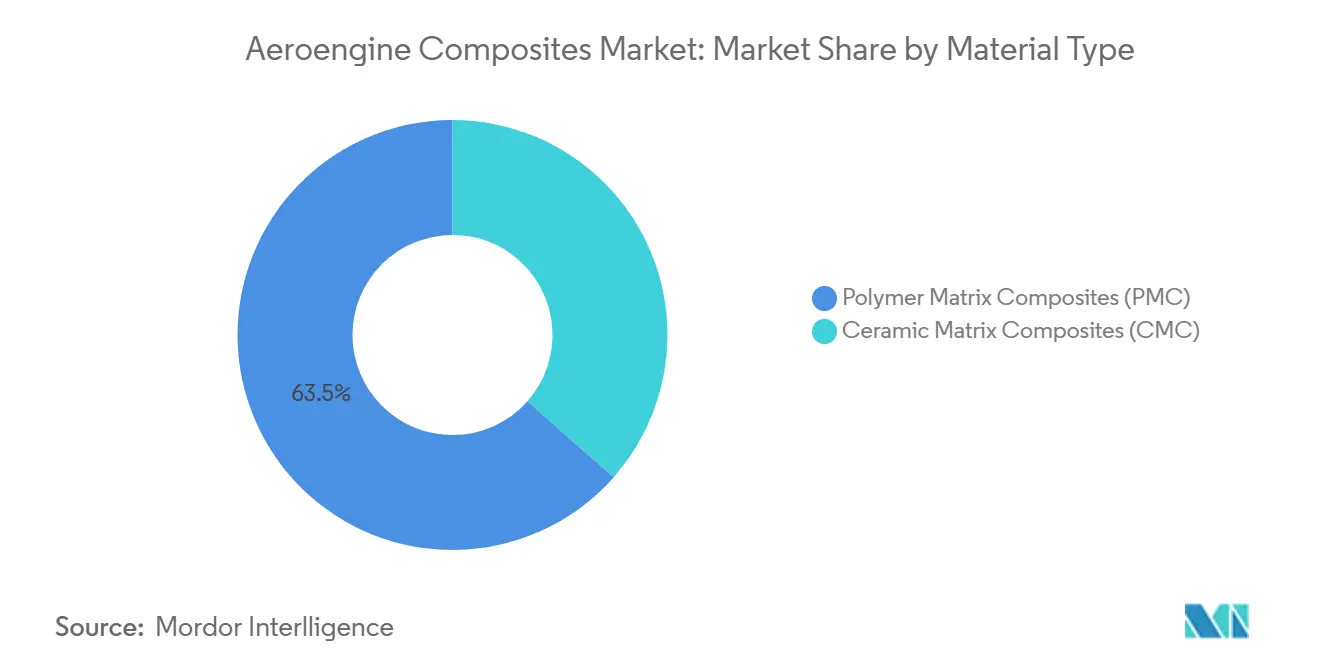

- حسب المادة، احتفظت المركبات ذات المصفوفة البوليمرية بحصة 63.50% في عام 2024، بينما من المقرر أن تسجل المركبات ذات المصفوفة السيراميكية معدل نمو سنوي مركب قدره 15.05% حتى عام 2030.

- حسب المستخدم النهائي، هيمنت الشركات المصنعة للمعدات الأصلية بحصة إيرادات 86.76% في عام 2024؛ ومن المتوقع أن ترتفع سوق قطع الغيار بمعدل نمو سنوي مركب قدره 11.80% حتى عام 2030.

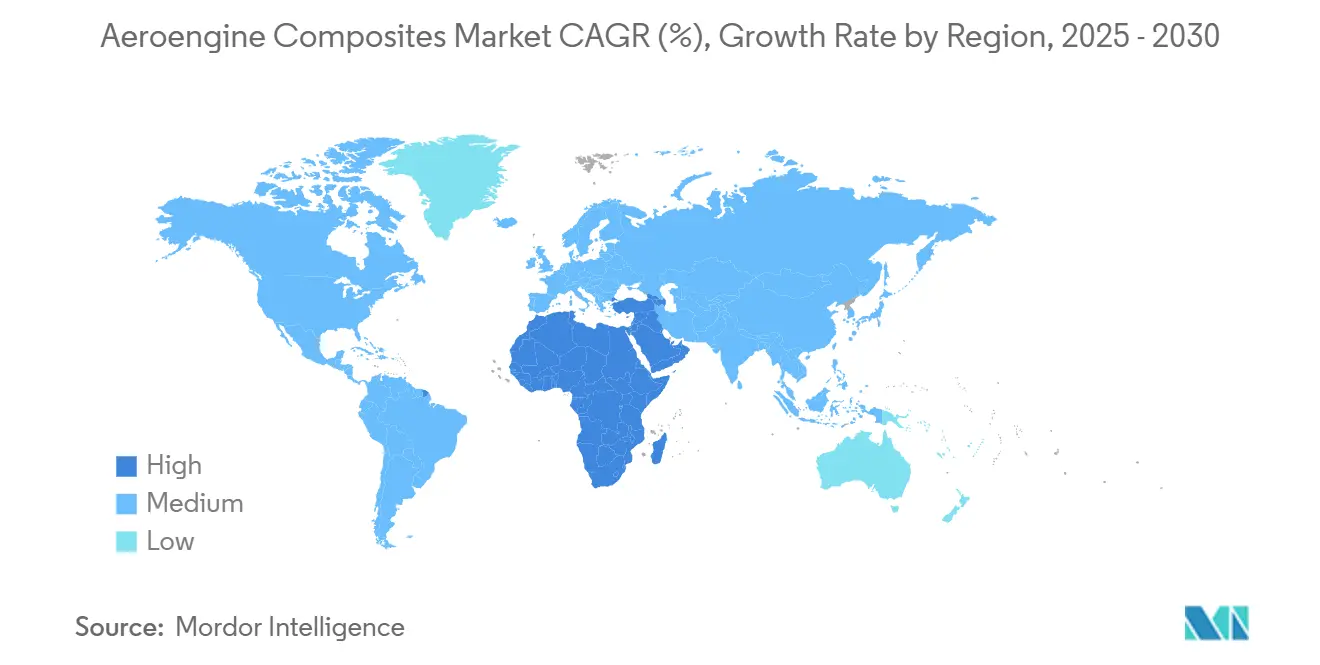

- جغرافياً، تصدرت منطقة آسيا والمحيط الهادئ بحصة 32.18% في عام 2024، بينما من المتوقع أن تنمو منطقة الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 13.15% حتى عام 2030.

اتجاهات ورؤى سوق مركبات محركات الطائرات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التحول نحو أنظمة دفع خفيفة الوزن وموفرة للوقود | +2.8% | عالمي | المدى المتوسط (2-4 سنوات) |

| تصاعد أحجام إنتاج محركات LEAP وGEnx | +3.2% | أمريكا الشمالية وأوروبا | المدى القصير (≤سنتان) |

| خرائط طريق إزالة الكربون تدفع الطلب على CMC عالية الحرارة | +2.1% | الاتحاد الأوروبي وأمريكا الشمالية | المدى الطويل (≥4 سنوات) |

| تحول إنفاق سوق قطع الغيار نحو قطع الغيار المركبة | +1.4% | آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تخفيضات التكلفة من عمليات التصنيع التلقائية | +1.7% | أمريكا الشمالية وأوروبا | المدى القصير (≤سنتان) |

| زيادة التمويل لتصنيع الطائرات فوق الصوتية والمقاتلات الجيل السادس | +0.9% | أمريكا الشمالية | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول نحو أنظمة دفع خفيفة الوزن وموفرة للوقود

تحتاج شركات الطيران إلى توفير في الوقود بنسبة 15-20% لمواجهة أسعار الوقود المتقلبة، مما يدفع إلى تحول سريع نحو المركبات التي تقلل وزن العلبة الخارجية وتعزز نسب التجاوز. يستهدف جهاز العرض التوضيحي RISE من GE Aerospace ذو المروحة المفتوحة تخفيضات بنسبة 20% في ثاني أكسيد الكربون باستخدام ريش مروحة من ألياف الكربون مع نسب تجاوز تصل إلى 60.[1]GE Aerospace, "RISE Program Fact Sheet," geaerospace.com تختبر إيرباص طيرانياً هياكل مدعمة بألياف الكربون الحرارية البلاستيكية التي تقترن مع وقود الطيران المستدام بنسبة 100% وتعد بتخفيضات في احتراق الوقود بنسبة 20%. يؤدي إنتاج الطائرات ضيقة البدن بأكثر من 100 طائرة شهرياً إلى تصاعد الإلحاح على الإنتاج المركب القابل للتوسع والآلي.

تصاعد أحجام إنتاج محركات LEAP ومحركات الطائرات من الجيل التالي

تطير أكثر من 4,000 طائرة بمحركات LEAP، مما دفع Safran إلى استثمار مليار يورو (1.16 مليار دولار أمريكي) في منشآت الصيانة والإصلاح والعمرة الجديدة في بروكسل وحيدر أباد وكيريتارو والدار البيضاء للتعامل مع 1,200 زيارة صيانة سنوياً بحلول عام 2028.[2]Safran Aircraft Engines, "Safran Invests in Global LEAP MRO Network," safran-aircraft-engines.com خصصت GE 64 مليون يورو (74.05 مليون دولار أمريكي) لخلايا الاختبار الأوروبية والأدوات التي تدعم برامج LEAP وGE9X. أدى نقص المكونات، خاصة ريش التوربينات عالية الضغط، إلى تقليم تسليمات المحركات لعام 2024 بنسبة 10% رغم إيرادات تجارية بلغت 26.9 مليار دولار أمريكي، مما يؤكد على الحاجة لسلاسل توريد مركبة متنوعة.

خرائط طريق إزالة الكربون تدفع الطلب على CMC عالية الحرارة

تمكن المركبات ذات المصفوفة السيراميكية من درجات حرارة دخول التوربين أكثر سخونة بـ500 درجة فهرنهايت من الأجزاء المعدنية، مما يرفع الكفاءة الحرارية. باستخدام مكونات CMC الدوارة، يُظهر محرك XA100 التكيفي الدورة من GE توفيراً في الوقود بنسبة 25% ومكاسب في المدى بنسبة 30%. سجلت أكثر من 100,000 كفن CMC من GE 10 مليون ساعة طيران، مما يدل على المتانة على نطاق واسع. تُوضح CMC من Mitsubishi Chemical القائمة على ألياف الكربون عند 1,500 درجة مئوية للتطبيقات الفضائية اتساع أطر الأداء في السعي للطيران الصافي الصفر.

تحول إنفاق سوق قطع الغيار نحو قطع الغيار المركبة

تتحول شركات الطيران من استراتيجيات قطع الغيار المركزة على السعر إلى استراتيجيات التكلفة الإجمالية للملكية التي تستفيد من العمر الأطول على الجناح للمركبات. تضع عملية شراء Safran لـComponent Repair Technologies الشركة في موضع للاستفادة من الطلب على تجديد الأجزاء المركبة مع تسارع زيارات صيانة LEAP. تُعد ناقلات آسيا والمحيط الهادئ ذات ساعات الاستخدام العالية من أوائل المتبنين لإصلاحات المركبات التي تقطع احتراق الوقود وتمدد فترات الصيانة.

تحليل تأثير المعوقات

| المعوق | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| هشاشة وتعقيد فحص المركبات ذات المصفوفة السيراميكية | −1.8% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| قاعدة توريد راتنج محدودة عالية الحرارة | −1.2% | أمريكا الشمالية وأوروبا | المدى القصير (≤سنتان) |

| معدلات البناء المتقلبة تؤجل النفقات الرأسمالية على الخطوط الجديدة | −1.6% | أمريكا الشمالية | المدى القصير (≤سنتان) |

| دورات التأهيل المطولة تحت قواعد FAA/EASA Part 21 | −2.1% | الولايات المتحدة وأوروبا | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

هشاشة وتعقيد فحص المركبات ذات المصفوفة السيراميكية

تتعرض ريش المروحة CMC لخطر الضرر من الأجسام الغريبة لأن هيكلها المجهري السيراميكي يمكن أن يتشقق تحت أحمال الصدمة. تكافح الطرق التقليدية بالموجات فوق الصوتية أو الأشعة السينية لاكتشاف التشققات المجهرية، مما يجبر الشركات المصنعة للمعدات الأصلية على الاستثمار في المسح المقطعي المحسوب والتدريب المتخصص. تقطع طرق التشغيل الجديدة باستخدام أدوات الماس متعدد التبلور وقت المعالجة بنسبة 70%، مما يرفع التكاليف الرأسمالية ويجعل التبني أصعب للموردين الأصغر.

دورات التأهيل المطولة تحت قواعد FAA/EASA Part 21

يمكن أن تستغرق المواد الجديدة 5-7 سنوات للتأهيل. كل تعديل في الراتنج يتطلب إعادة اختبار للإعياء والدورات الحرارية والمتانة البيئية، مما يؤخر دخول درجات CMC الواعدة. يجري استكشاف شهادة التوأم الرقمي، لكن المنظمين لم يقبلوا بعد أدلة المحاكاة فقط، لذلك يلتزم صناع المحركات بالمركبات المثبتة لتجنب التأخير.

تحليل القطاعات

حسب التطبيق: الطيران التجاري يقود نمو الحجم

استحوذت المحركات التجارية على 70.05% من حصة سوق مركبات محركات الطائرات في عام 2024 لأن آلاف وحدات LEAP وGEnx تدمج ريش وأغلفة مروحة مركبة تحقق توفيراً في الوقود يصل إلى 20%.[3]CFM International, "LEAP Engines Reach 4,000 Aircraft Milestone," cfmaeroengines.com سيتوسع حجم سوق مركبات محركات الطائرات المرتبط بالبرامج العسكرية بأسرع معدل عند 12.74% معدل نمو سنوي مركب حتى عام 2030 مع تبني فئة XA100 للدفع وأجهزة العرض التوضيحية فوق الصوتية لأكفان CMC.

يبدأ مشغلو طائرات الأعمال والطائرات الإقليمية في تعديل المحركات الغنية بالمركبات مع انتشار التكنولوجيا نحو الأسفل. تخطط الشراكات مثل GE Aerospace وKratos Defense لمحركات فئة صغيرة تزاوج توربينات CMC مع طرق إنتاج ميسورة التكلفة، موسعة قاعدة العملاء. هذا يوزع المخاطر عبر الميزانيات المدنية والدفاعية، محسناً استقرار طلبات الموردين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: ريش المروحة تقود، أغلفة المروحة تتسارع

احتفظت ريش المروحة بـ37.98% من إيرادات عام 2024 لأن البناء بألياف الكربون يحقق صلابة عالية مقابل الوزن ويقلل القصور الذاتي لاستجابة دفع أفضل. من المتوقع أن تنمو أغلفة المروحة بمعدل نمو سنوي مركب قدره 13.48%، مما يرفع حجم سوق مركبات محركات الطائرات لأجهزة الاحتواء حيث تفضل اختبارات الاحتواء التنظيمية قشور مركبة.

سيؤدي دمج الأكفان وريش التوجيه وحشيات الحلقة O في هياكل مركبة متجانسة إلى الحفاظ على هوامش صحية من خلال تقليل عدد الأجزاء وساعات التجميع. يمكن للموردين الذين لديهم قدرة AFP تشغيل ريش هوائية معقدة في تمريرة واحدة، مما يعزز اتساق الأداء.

حسب نوع المادة: هيمنة PMC، تسارع CMC

احتلت المركبات ذات المصفوفة البوليمرية حصة 63.50% في عام 2024 بسبب سلاسل التوريد المترسخة وإمكانية تكرار العملية المثبتة. ستتفوق المركبات ذات المصفوفة السيراميكية بمعدل نمو سنوي مركب قدره 15.05%، مما يرفع حجم سوق مركبات محركات الطائرات للأقسام عالية الحرارة، حيث تهاجر الأكفان والبطائن وسدادات العادم إلى CMC.

تخضع التركيبات المختلطة التي تربط ريش مروحة PMC بحواف CMC الأمامية للتقييم لموازنة التكلفة مع مقاومة الحرارة. يبقى النقص العالمي في الراتنج خطراً قريب المدى لأن عدداً قليلاً فقط من الموردين ينتجون الفينولات المؤهلة للفضاء الجوي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: هيمنة الشركات المصنعة للمعدات الأصلية، زخم سوق قطع الغيار

سيطرت الشركات المصنعة للمعدات الأصلية على 86.76% من إيرادات عام 2024 لأن المركبات مدمجة في مرحلة التصميم وتُشترى مع المحركات الجديدة. يُتوقع لسوق قطع الغيار معدل نمو سنوي مركب قدره 11.80%؛ تدفع شركات الطيران الآن علاوات مقابل قطع غيار مركبة تقطع تكاليف الوقود وتمدد الوقت على الجناح.

يهدف توسع Safran في الصيانة والإصلاح والعمرة بقيمة مليار يورو (1.16 مليار دولار أمريكي) إلى الاستفادة من هذا التحول في الإنفاق من خلال مراكز الإصلاح الإقليمية التي تعالج ريش وأغلفة المروحة المركبة، مما يقلل وقت الشحن لمشغلي آسيا والمحيط الهادئ. تعزز أدوات مراقبة الصحة التنبؤية اعتماد سوق قطع الغيار أكثر من خلال قياس توفير الوقود في الوقت الفعلي.

التحليل الجغرافي

احتلت منطقة آسيا والمحيط الهادئ حصة 32.18% في عام 2024 مع تسارع الصين للبرامج المحلية مثل CJ-1000 للطائرة C919 ومحرك CJ-2000 بقوة دفع 35 طناً، الغنيين بأجزاء القسم الساخن المركبة. تتحمل ريش التوربين الصينية الآن 1,700 درجة مئوية من خلال الصب أحادي البلورة وقنوات التبريد المطبوعة ثلاثياً. تزود اليابان وكوريا الجنوبية الألياف عالية القوة والبريبريج، بينما تعزز طلبات الهند للطائرات واسعة البدن الطلب الإقليمي.

تبقى أمريكا الشمالية رائدة في التكنولوجيا. نبعت إيرادات GE Aerospace التجارية البالغة 26.9 مليار دولار أمريكي في عام 2024 من برامج LEAP وGEnx المحملة بالمركبات، رغم أن نقص المواد قطع التسليمات بنسبة 10%. تطلي مبادرة NASA's HyTEC ريش CMC الهوائية لرفع كفاءة الطائرات أحادية الممر، مما يحافظ على خطوط أنابيب البحث والتطوير.

من المتوقع أن تشهد منطقة الشرق الأوسط وأفريقيا أسرع نمو بمعدل نمو سنوي مركب قدره 13.15% مع إضافة ناقلات الخليج لمحركات غنية بالمركبات واستثمار القوات الإقليمية في مقاتلات الجيل التالي. سيرسي محرك EURA من Safran-MTU ترقيات المروحيات الأوروبية، بينما يدعم جهاز العرض التوضيحي للمروحة المفتوحة من EU Clean Aviation تخفيضات بنسبة 20% في ثاني أكسيد الكربون عبر مراوح مركبة كبيرة القطر.[4]Clean Aviation, "Open Fan Demonstrator Targets 20% CO₂ Cuts," clean-aviation.eu

المشهد التنافسي

تركز السوق معتدل. تملي GE Aerospace وCFM International وPratt & Whitney وRolls-Royce plc معماريات المحركات. ومع ذلك، فإن توريد الأجزاء المركبة مجزأ عبر Hexcel وSolvay وToray ومجال متنامٍ من المصنعين المتخصصين. تهدف شراكة GE مع Kratos Defense إلى الاستفادة من خبرة المحركات الصغيرة للأنظمة بدون طيار، مما يشير إلى النية في تنويع تدفقات الإيرادات.

تؤكد عملية استحواذ Safran على Component Repair Technologies على التوحيد في مساحة الصيانة والإصلاح والعمرة، حيث تؤمن السيطرة على معرفة إصلاح المركبات دخلاً متكرراً. تؤكد إيداعات البراءات على ابتكار العمليات، مثل التوربينات النفاثة المتقدمة المغناطيسية التي تدمج CMC لتحمل الحرارة الشديدة. يستهدف المخربون مثل iCOMAT توفيرات في الوزن برقمين من خلال القص السريع للشريط، مما يغري صانعي هياكل الطائرات الساعين لأوقات دورة أسرع.

أصبحت مرونة سلسلة التوريد الآن عنصر تمييز رئيسي. يمكن للشركات ذات الإنتاج المتكامل عمودياً للألياف والراتنج والأجزاء أن تحمي بشكل أفضل من صدمات المواد الخام مقارنة بالتجار الذين يعتمدون على الأسواق الفورية. تصبح الاتفاقيات طويلة المدى مع صانعي هياكل الطائرات وموردي الطبقة الأولى متطلبات مسبقة للاستثمار في خطوط AFP الجديدة.

رواد صناعة مركبات محركات الطائرات

-

CFM International

-

Rolls-Royce plc

-

Pratt & Whitney (RTX Corporation)

-

Safran SA

-

GE Aerospace (General Electric Company)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: كشفت شركة محرك الطيران الصيني عن محرك CJ-2000 بقدرة دفع 35 طن. يُظهر المحرك كفاءة وقود أعلى بنسبة 15% من طراز GEnx ويدمج ريش أحادية البلورة تعمل عند 1,700 درجة مئوية. يقلل محرق المحرك المطبوع ثلاثياً الوزن بنسبة 12%.

- مارس 2024: أعلنت GE Aerospace عن خططها لاستثمار 64 مليون يورو (73.98 مليون دولار أمريكي) في منشآت التصنيع الأوروبية لتعزيز إنتاج المحركات التجارية والعسكرية من خلال تقنيات ومواد متقدمة. تهدف الشركة إلى مكونات أخف تحسن الكفاءة وتقلل الانبعاثات.

- أكتوبر 2023: وسعت GKN Aerospace شراكتها مع GE Aerospace، لتصبح المورد الوحيد لأغلفة المروحة لمحركات GEnx وCF6 وGE90، مع تأمين 50% من تجميع غلاف مروحة GE9X طوال مدة البرنامج.

نطاق تقرير سوق مركبات محركات الطائرات العالمي

تتضمن الدراسة جميع محركات الطائرات قيد الإنتاج الفعلي، مع أجزاء تتضمن مركبات. المركبات المستخدمة في محركات المروحيات مستبعدة من الدراسة.

السوق مقسم حسب التطبيق إلى الطائرات التجارية والطائرات العسكرية وطائرات الطيران العام. كما أنه مقسم حسب المكون إلى ريش المروحة وغلاف المروحة وريش التوجيه والأكفان ومكونات أخرى. يتضمن قطاع المكونات الأخرى استخدام المركبات في تصميم وبناء مكونات العلبة الخارجية، مثل عاكسات الدفع والبطائن الصوتية والشلالات وأبواب الحجب وغطاء القيادة الشعاعي والأغطية.

يقدم التقرير حجم السوق والتوقعات لجميع البلدان الرئيسية في مناطق مختلفة. كما يتم تغطية ملفات تعريف اللاعبين الرئيسيين في السوق، إلى جانب حصصهم السوقية. يتم تقديم حجم السوق والتوقعات بالقيمة (مليار دولار أمريكي).

| الطائرات التجارية | ضيقة البدن |

| واسعة البدن | |

| طائرة إقليمية | |

| الطائرات العسكرية | |

| طائرات الطيران العام | طائرة أعمال |

| أخرى |

| ريش المروحة |

| غلاف المروحة |

| ريش التوجيه |

| الأكفان |

| مكونات أخرى |

| المركبات ذات المصفوفة البوليمرية (PMC) |

| المركبات ذات المصفوفة السيراميكية (CMC) |

| الشركة المصنعة للمعدات الأصلية |

| سوق قطع الغيار |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| فرنسا | ||

| ألمانيا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب التطبيق | الطائرات التجارية | ضيقة البدن | |

| واسعة البدن | |||

| طائرة إقليمية | |||

| الطائرات العسكرية | |||

| طائرات الطيران العام | طائرة أعمال | ||

| أخرى | |||

| حسب المكون | ريش المروحة | ||

| غلاف المروحة | |||

| ريش التوجيه | |||

| الأكفان | |||

| مكونات أخرى | |||

| حسب نوع المادة | المركبات ذات المصفوفة البوليمرية (PMC) | ||

| المركبات ذات المصفوفة السيراميكية (CMC) | |||

| حسب المستخدم النهائي | الشركة المصنعة للمعدات الأصلية | ||

| سوق قطع الغيار | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| فرنسا | |||

| ألمانيا | |||

| إيطاليا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

لماذا تُستخدم المركبات بشكل متزايد في محركات الطيران التجاري؟

تقلل المركبات من وزن المحرك وتسمح بدرجات حرارة أعلى وتمكن من توفير الوقود بنسبة 15-20%، مما يساعد شركات الطيران في تحقيق أهداف التكلفة والانبعاثات.

ما حجم سوق مركبات محركات الطائرات في عام 2025؟

يقف حجم سوق مركبات محركات الطائرات عند 3.57 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 6.14 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 11.46%.

أي قطاع ينمو بأسرع معدل داخل السوق؟

يسجل قطاع التطبيق العسكري أعلى نمو، بمعدل نمو سنوي مركب قدره 12.74% حتى عام 2030 مع توسع برامج الدورة التكيفية وفوق الصوتية.

ما التحديات التي تعيق الاعتماد الأوسع لـCMCs؟

تشمل الحواجز الرئيسية الهشاشة والفحص غير المدمر المعقد وتوريد الراتنج عالي الحرارة المحدود ودورات التأهيل المطولة لـFAA/EASA.

أي منطقة تقود الطلب على مركبات محركات الطائرات؟

تقود منطقة آسيا والمحيط الهادئ بحصة سوقية 32.18%، مدفوعة ببرامج المحركات المحلية الصينية وتسليمات الطائرات التجارية المتزايدة.

كيف يتم تحقيق تخفيضات التكلفة في تصنيع المركبات؟

الوضع التلقائي للألياف والقص السريع للشريط والبريبريج سريع المعالجة تقطع أوقات التسليم بما يصل إلى الثلث وتقلل التكلفة للرطل بحوالي 30%.

آخر تحديث للصفحة في: