حجم وحصة سوق الأجهزة الطبية القابلة للزرع النشطة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 35.95 مليار دولار أمريكي |

| حجم السوق (2030) | 51.18 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.79% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأجهزة الطبية القابلة للزرع النشطة من قِبل Mordor Intelligence

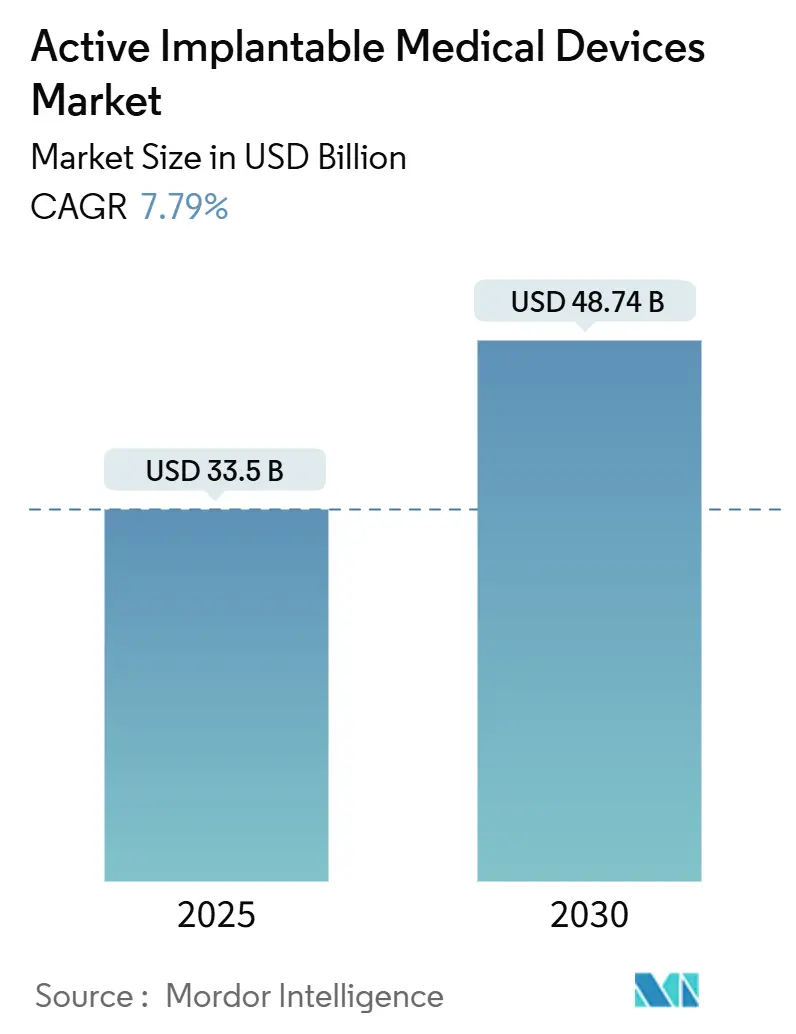

بلغ حجم سوق الأجهزة الطبية القابلة للزرع النشطة 33.50 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 48.74 مليار دولار أمريكي بحلول 2030، مما يُترجم إلى معدل نمو سنوي مركب قدره 7.79%. ارتفاع متوسط العمر المتوقع، والتصغير السريع للإلكترونيات، وتوسيع أطر السداد تعمل على توسيع أهلية المرضى بينما تقصر دورات اعتماد التكنولوجيا. امتصاص المراقبة عن بُعد المدعومة بالذكاء الاصطناعي قلل من إنذارات القلب الكاذبة بنسبة تصل إلى 85%، مما خفف العبء على الأطباء وزاد الثقة في الاستخدام طويل المدى للأجهزة. بالتوازي، مددت لائحة الأجهزة الطبية الأوروبية (MDR) مواعيد الانتقال حتى ديسمبر 2027 لزراعات الفئة الثالثة، مما وجه الطلب نحو المصنعين ذوي أنظمة الجودة القوية[1]المفوضية الأوروبية، "تحديث انتقال لائحة الأجهزة الطبية،" ec.europa.eu. استقرار سلسلة إمداد أشباه الموصلات بعد نقص 2024 يعيد إنتاج المكونات دون السنتيمتر الضرورية للهندسة المعمارية اللاسلكية وبدون أسلاك[2]إدارة الغذاء والدواء الأمريكية، "برنامج الأجهزة الرائدة،" fda.gov. معاً، هذه الديناميكيات تعزز مسار التوسع المستقر لسوق الأجهزة الطبية القابلة للزرع النشطة حتى 2030.

الاستنتاجات الرئيسية للتقرير

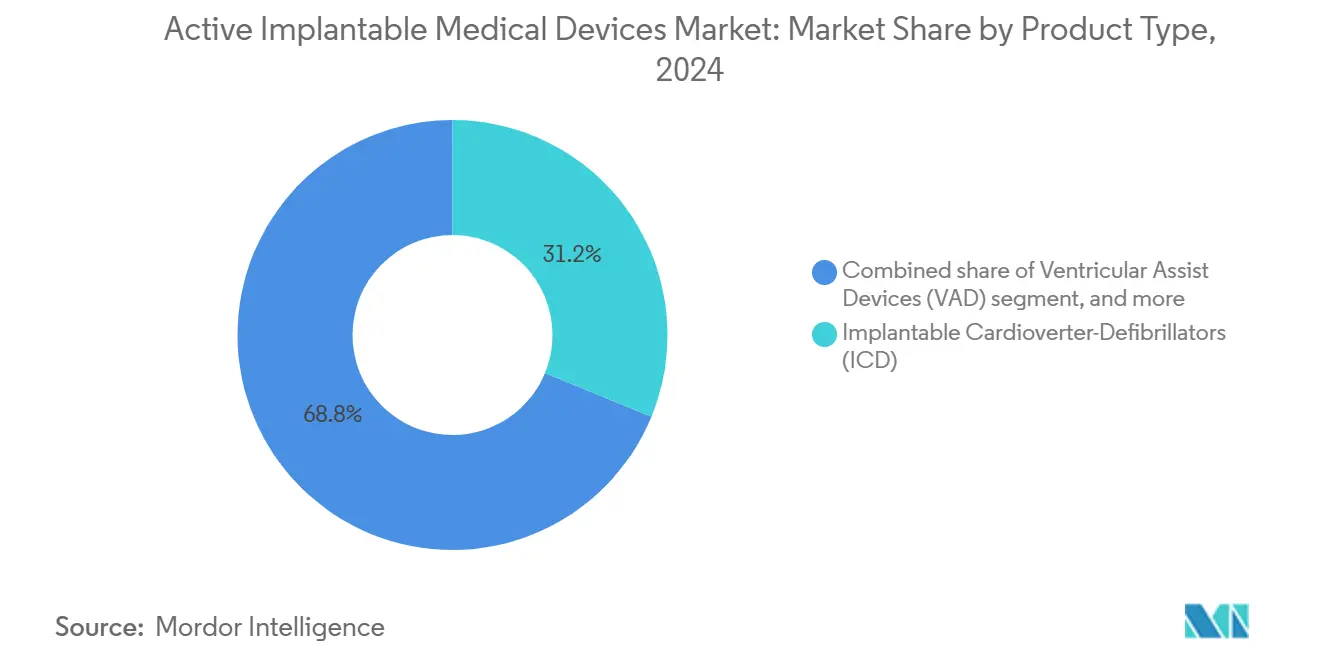

- حسب نوع المنتج، تصدرت أجهزة مزيل الرجفان القابلة للزرع بـ 31.23% من حصة سوق الأجهزة الطبية القابلة للزرع النشطة في 2024، بينما من المتوقع أن تسجل الأجهزة القابلة للزرع للسمع معدل نمو سنوي مركب قدره 9.43% حتى 2030.

- حسب التطبيق، شكلت اضطرابات القلب والأوعية الدموية 55.34% من حجم سوق الأجهزة الطبية القابلة للزرع النشطة في 2024، ومن المتوقع أن تتقدم علاجات فقدان السمع بمعدل نمو سنوي مركب قدره 10.67% حتى 2030.

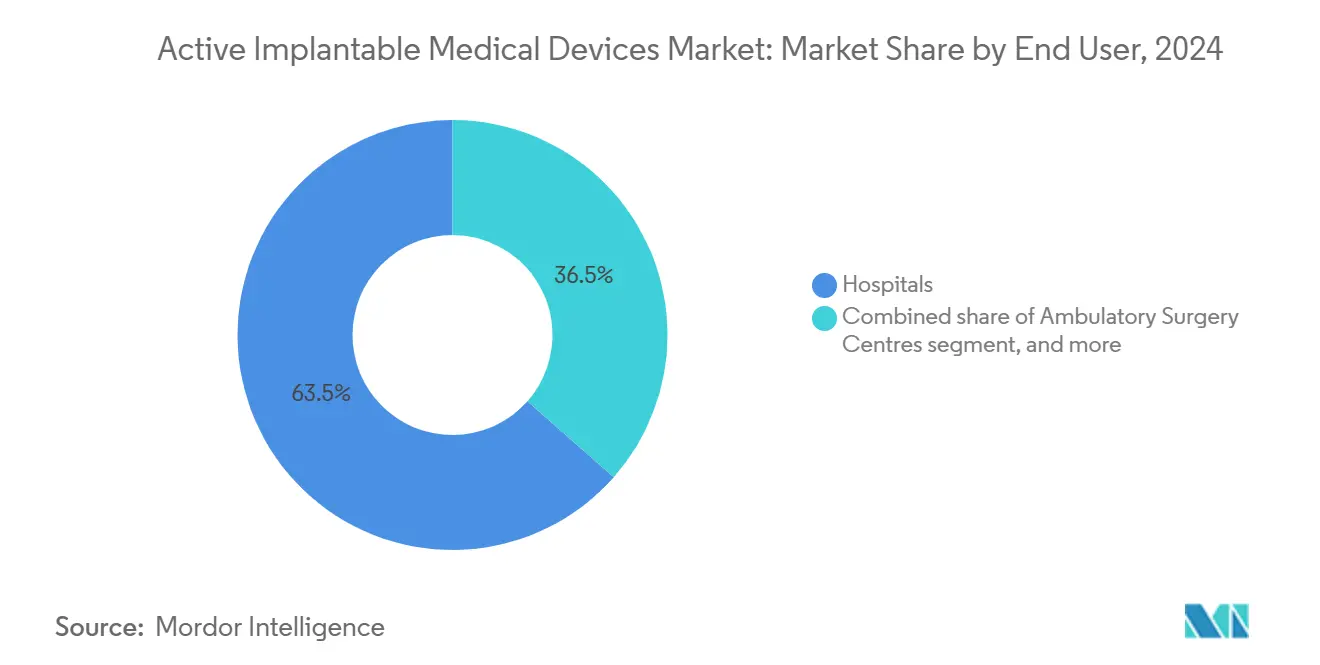

- حسب المستخدم النهائي، سيطرت المستشفيات على 63.56% من الإيرادات في 2024، لكن من المتوقع أن تتوسع العيادات المتخصصة وعيادات الأنف والأذن والحنجرة بمعدل نمو سنوي مركب قدره 10.34% خلال 2025-2030.

- حسب التكنولوجيا، استحوذت الأجهزة المتوافقة مع التصوير بالرنين المغناطيسي على 40.56% من حجم سوق الأجهزة الطبية القابلة للزرع النشطة في 2024، بينما يجب أن ترتفع الأنظمة اللاسلكية وبدون أسلاك بمعدل نمو سنوي مركب قدره 9.54% حتى 2030.

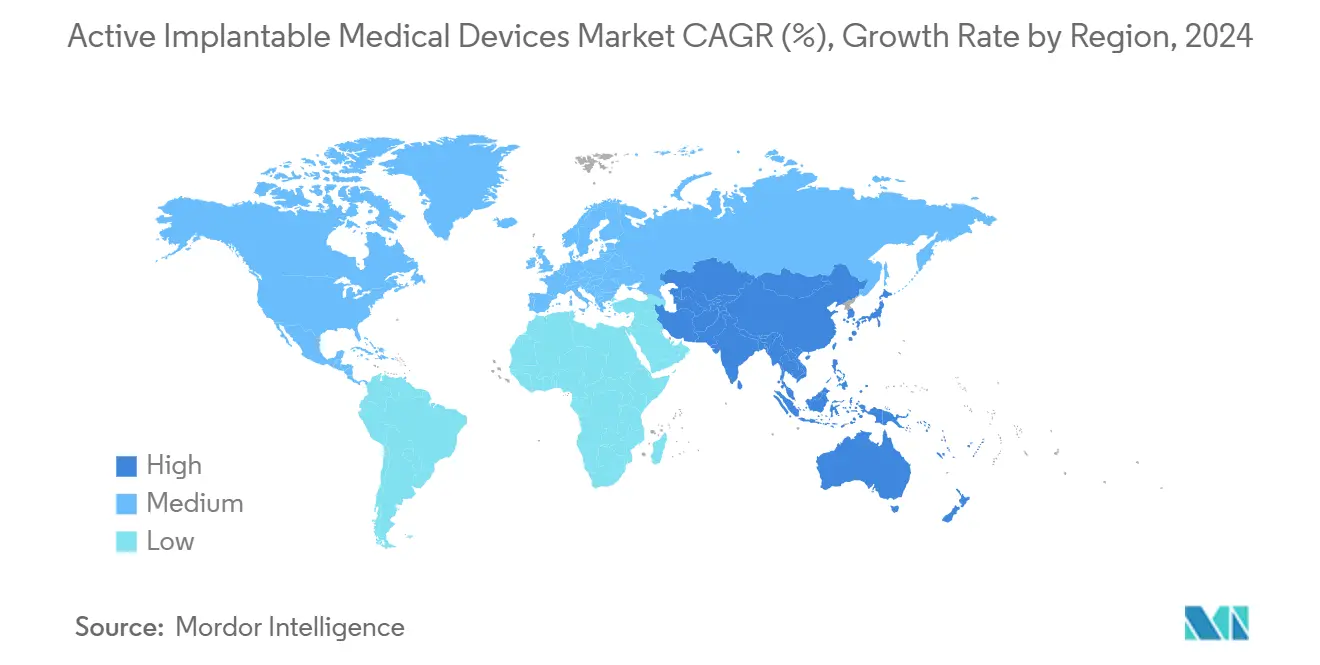

- جغرافياً، هيمنت أمريكا الشمالية بحصة 38.54% في 2024، وآسيا والمحيط الهادئ في المسار لمعدل نمو سنوي مركب قدره 8.76%، مما يعكس المشتريات القائمة على الحجم في الصين والديموغرافية فائقة الشيخوخة في اليابان.

اتجاهات ورؤى سوق الأجهزة الطبية القابلة للزرع النشطة العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار اضطرابات القلب والأعصاب والأذن | +1.8% | عالمي، مركز في أسواق منظمة التعاون الاقتصادي والتنمية المتقدمة في السن | طويل المدى (≥ 4 سنوات) |

| التصغير السريع وابتكارات التصميم الآمنة للرنين المغناطيسي / بدون أسلاك | +1.5% | قيادة أمريكا الشمالية والاتحاد الأوروبي، تسارع اعتماد آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| الشيخوخة السكانية توسع مجموعة المؤهلين للزراعة | +1.2% | اليابان، ألمانيا، إيطاليا، تموج عالمي | طويل المدى (≥ 4 سنوات) |

| توسيع السداد المواتي في منظمة التعاون الاقتصادي والتنمية والصين | +1.0% | دول منظمة التعاون الاقتصادي والتنمية والصين | متوسط المدى (2-4 سنوات) |

| خوارزميات المراقبة عن بُعد المدعومة بالذكاء الاصطناعي تحسن النتائج في العالم الحقيقي | +0.9% | امتصاص مبكر في أمريكا الشمالية والاتحاد الأوروبي، آسيا والمحيط الهادئ تتبع | قصير المدى (≤ 2 سنة) |

| الإلكترونيات الحيوية القابلة للامتصاص الرائدة تلغي جراحات إزالة الزراعة | +0.4% | مراكز البحث في الولايات المتحدة، الاتحاد الأوروبي، مراكز مختارة في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار اضطرابات القلب والأعصاب والأذن

فشل القلب يؤثر على أكثر من 64 مليون شخص في جميع أنحاء العالم ومن المتوقع أن يصل الرجفان الأذيني إلى 17.9 مليون حالة في الأسواق المتقدمة بحلول 2030، مما يكثف الطلب على أجهزة مزيل الرجفان القابلة للزرع وأجهزة إعادة التزامن. مرض باركنسون يؤثر على حوالي 10 ملايين مريض عالمياً، مما يحفز اعتماد أنظمة التحفيز العميق للدماغ التكيفية التي تعدل العلاج في الوقت الفعلي. تتوقع منظمة الصحة العالمية أن يؤثر فقدان السمع على 700 مليون شخص بحلول 2050، وهو اتجاه يسرع استخدام زراعة القوقعة حيث تمحو التصاميم القابلة للزرع بالكامل العوائق التجميلية. ملفات الأمراض المصاحبة تصبح أيضاً أكثر شيوعاً، مما يدفع زراعة الأجهزة المتعددة ويدعم النمو المستدام في سوق الأجهزة الطبية القابلة للزرع النشطة.

التصغير السريع وابتكارات التصميم اللاسلكي الآمنة للرنين المغناطيسي

أجهزة تنظيم ضربات القلب اللاسلكية تقلصت إلى أحجام أقل من 1 سم³ بينما تحتفظ بعمر بطارية 10 سنوات، وأجهزة مثل نظام AVEIR ثنائي الحجرة من Abbott تزامن تنظيم ضربات القلب الأذيني البطيني بدون أسلاك وعائية. بروتوكولات التصوير بالرنين المغناطيسي تقدمت من الشرطي إلى المسح غير المقيد بالكامل على 3 تسلا، مما يزيل العوائق التصويرية طويلة الأمد لمرضى الأجهزة. واجهة Layer 7 القشرية من Precision Neuroscience، التي تستضيف 1,024 قطب كهربائي رفيع كالشعر، تمثل التصنيع الدقيق الذي يمكن تحقيقه الآن. أجهزة تنظيم ضربات القلب القابلة للامتصاص الحيوي التي تذوب بعد اكتمال العلاج أكملت تجارب الجدوى الأولى في الإنسان، مما يلمح إلى مستقبل حيث تصبح جراحة إزالة الزراعة غير ضرورية. هذه التطورات تقلل مخاطر العدوى، وتبسط الإجراءات، وتوسع اختيار المرضى، مما يقوي الزخم في سوق الأجهزة الطبية القابلة للزرع النشطة.

الشيخوخة السكانية توسع مجموعة المؤهلين للزراعة

بحلول 2030 سيصل السكان العالميون الذين يبلغون 65 عاماً فأكثر إلى 771 مليون، مما يضع اليابان في حصة 29% من كبار السن وأوروبا ليست بعيدة عن الركب[3]الأمم المتحدة، "توقعات السكان العالميين 2024،" un.org. اضطرابات النظم المرتبطة بالعمر، والأمراض التنكسية العصبية، والعجز الحسي ترفع مجتمعة طلب الزراعة عبر تخصصات أمراض القلب، وعلم الأعصاب، وطب الأذن. التقنيات عبر القسطرة تسمح الآن بوضع جهاز المساعدة البطينية بأقل تدخل في المرضى الضعفاء الذين لم يكونوا في السابق مرشحين للجراحة. معايير المرشحين لزراعة القوقعة اتسعت لتشمل الصمم أحادي الجانب وفقدان السمع المعتدل، مما يعزز الحجم المحتمل في مؤشر غير مخترق بخلاف ذلك. الحكومات وشركات التأمين تشجع مثل هذه العلاجات للحفاظ على استقلالية كبار السن، مما يرسخ أرضية طلب لسوق الأجهزة الطبية القابلة للزرع النشطة.

توسيع السداد المواتي في منظمة التعاون الاقتصادي والتنمية والصين

برنامج الشراء القائم على الحجم (VoBP) في الصين خفض أسعار زراعة القوقعة من 200,000 يوان صيني إلى 50,000 يوان صيني، مما ضاعف أهلية التغطية أربع مرات تحت صندوق الأمان الطبي الوطني[4]إدارة الأمان الصحي الوطنية، "قائمة أجهزة الشراء القائم على الحجم،" nhsa.gov.cn. في الولايات المتحدة، مسار الأجهزة الرائدة من إدارة الغذاء والدواء يقصر دورات المراجعة للزراعات الجديدة ويؤدي إلى تغطية متوازية من Medicare، كما يتضح من الموافقات الأخيرة في التحفيز العميق للدماغ التكيفي وتنظيم ضربات نظام التوصيل. لائحة الأجهزة الطبية الأوروبية، رغم الاختناقات المبكرة، تعمم في النهاية متطلبات الأدلة وتقلل تكاليف التكرار متعدد البلدان، مما يفيد الإطلاق واسع النطاق عبر أوروبا. عقود الدافع القائمة على القيمة تكافئ الأجهزة التي تقلل إعادة القبول في المستشفيات، مما يوائم الحوافز المالية مع التكنولوجيا التي تحسن النتائج. مجتمعة، هذه التحولات السياسية تدعم تدفقات السداد القابلة للتنبؤ لسوق الأجهزة الطبية القابلة للزرع النشطة.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكلفة الأجهزة والإجراءات في الأسواق الناشئة | −1.1% | أمريكا اللاتينية، جنوب شرق آسيا، أفريقيا جنوب الصحراء | متوسط المدى (2-4 سنوات) |

| عوائق الأمان السيبراني / التنظيمية الصارمة تطيل الموافقات | −0.8% | عالمي، خاصة الاتحاد الأوروبي والولايات المتحدة | قصير المدى (≤ 2 سنة) |

| اختناقات إمداد أشباه الموصلات للمكونات فائقة الصغر | −0.6% | سلسلة القيمة الإلكترونية العالمية | قصير المدى (≤ 2 سنة) |

| ضغوط استدامة مواد البطارية على كيمياء الليثيوم-اليود | −0.4% | عالمي، مع التركيز على تفويضات الاستدامة في الاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكلفة الأجهزة والإجراءات في الأسواق الناشئة

في العديد من المناطق منخفضة ومتوسطة الدخل، أسعار الزراعة لا تزال تتجاوز الدخل المنزلي السنوي، مما يحد من الانتشار للسكان الحضريين الأثرياء. 19% فقط من السكان في هذه الاقتصادات لديهم وصول حتى للتشخيص الأساسي، مما يبرز فجوات الرعاية النظمية. انخفاض قيمة العملة يضخم أكثر تكاليف الاستيراد للأجهزة المسعرة بالعملات الصعبة، بينما التغطية التأمينية المجزأة تدفع معظم المدفوعات من الجيب. سياسات التصنيع المحلي في الهند والبرازيل تقدم حوافز ضريبية، لكن فئات الزراعة عالية المخاطر تتطلب إنتاج غرفة نظيفة متخصصة ومحافظ ملكية فكرية قلة من الشركات المحلية تمتلكها. عجز التدريب يضاعف الحاجز، حيث تتطلب إجراءات الزراعة أخصائيي فيزيولوجيا كهربائية وجراحي أذن يبقون مركزين في المستشفيات الرائدة. حتى تنضج النماذج التمويلية، ستستمر التكلفة في تحديد سوق الأجهزة الطبية القابلة للزرع النشطة في العديد من الأراضي الناشئة.

عوائق الأمان السيبراني والتنظيمية الصارمة تطيل الموافقات

قانون PATCH الأمريكي لعام 2025 يلزم الشركات بدمج المراقبة في الوقت الفعلي للتهديدات وتصحيح البرمجيات في جميع الزراعات المتصلة بالشبكة، مما يزيد تعقيد التصميم ومتطلبات التدقيق. في أوروبا، 43 هيئة معينة فقط تتعامل مع حوالي نصف مليون ملف جهاز، مما يمدد جدولاً زمنياً للشهادة لزراعات الفئة الثالثة إلى 24 شهراً. قواعد البرمجيات كجهاز طبي تتطلب الآن تجارب سريرية منفصلة لخوارزميات الذكاء الاصطناعي المدمجة، عبء مالي تجد المبتكرين الأصغر صعوبة في امتصاصه. تفويضات المراقبة بعد السوق تتطلب توجه شكاوى 100% وتحديثات الأداء السنوية، مما يجبر الشركات على الاستثمار في فرق يقظة مخصصة. هذه الطبقات تدمج الحصة نحو متعدد الجنسيات القادر على امتصاص عبء الامتثال، مما يهدئ سرعة الدخول الجديد إلى سوق الأجهزة الطبية القابلة للزرع النشطة.

تحليل القطاعات

حسب نوع المنتج: أجهزة مزيل الرجفان تحتفظ بالصدارة، أجهزة السمع تسرع

استحوذت أجهزة مزيل الرجفان القابلة للزرع على شريحة 31.23% من حجم سوق الأجهزة الطبية القابلة للزرع النشطة في 2024 بفضل دورها المنقذ للحياة في منع الموت القلبي المفاجئ بين حوالي 6 ملايين مريض فشل قلبي أمريكي. الأشكال تحت الجلد واللاسلكية تقلل خطر العدوى وتمكن الوصول للرنين المغناطيسي، مما يحافظ على دورات الاستبدال المستقرة. أجهزة تنظيم ضربات القلب تبقى ذات صلة لأن التصاميم اللاسلكية ثنائية الحجرة تصحح الآن اضطرابات النظم المعقدة بدون أسلاك وعائية. أجهزة المساعدة البطينية تستفيد من المضخات المحمولة مغناطيسياً التي تقلل التخثر، مما يضاعف بقاء عامين مقارنة بالأجيال السابقة.

الأجهزة القابلة للزرع للسمع تسجل أسرع مسار بمعدل نمو سنوي مركب 9.43% حتى 2030 حيث تدخل زراعة القوقعة القابلة للزرع بالكامل التجارب المحورية وتعد بصوت على مدار الساعة بدون معالجات خارجية. البيانات المبكرة من دراسة جدوى TICI من MED-EL أظهرت تكافؤ التعرف على الكلام مع النماذج القياسية ورضا أعلى للمريض. المحفزات العصبية تستفيد أيضاً من القدرات مغلقة الحلقة التي تقلل فرط التحفيز بنسبة 89%، بينما مسجلات الحلقة القابلة للإدراج ومضخات ضخ الدواء تكسب من إدارة الأمراض المزمنة الشخصية. هذه الديناميكيات تعمق مجتمعة تنوع المنتجات وتضمن مستقبل سوق الأجهزة الطبية القابلة للزرع النشطة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: هيمنة القلب والأوعية الدموية تواجه اضطراب فقدان السمع

احتفظت اضطرابات القلب والأوعية الدموية بـ 55.34% من حجم سوق الأجهزة الطبية القابلة للزرع النشطة في 2024 مدفوعة بتصاعد انتشار فشل القلب وتوسيع مؤشرات تنظيم ضربات نظام التوصيل وإعادة التزامن. جهاز TriClip من Abbott قلل من القصور ثلاثي الشرف المعتدل أو الأكبر بنسبة 84% وحسن درجات استبيان اعتلال عضلة القلب في مدينة كانساس، مما يبرز فرص القلب الهيكلي. التطبيقات العصبية تبقى مستقرة لأن التحفيز العميق للدماغ التكيفي يوسع الفائدة السريرية لأنواع باركنسون المقاومة سابقاً.

علاج فقدان السمع ينمو بمعدل نمو سنوي مركب 10.67% حتى 2030 حيث تتوقع منظمة الصحة العالمية 700 مليون فرد متأثر، والحلول القابلة للزرع بالكامل تمحو الوصمة طويلة الأمد. إدارة الألم المزمن تشهد اعتماد متزايد لمحفزات النخاع الشوكي المدفوعة بالذكاء الاصطناعي التي تعاير الجرعة تلقائياً، مما يقلل الاعتماد على المواد الأفيونية. حالات استخدام الغدد الصماء، مثل توصيل الأنسولين مغلق الحلقة، تمثل مجاورة ناشئة يمكن أن تحقن حجماً جديداً في سوق الأجهزة الطبية القابلة للزرع النشطة.

حسب المستخدم النهائي: المستشفيات تحتفظ بالحجم، المراكز المتخصصة تتفوق

سيطرت المستشفيات على 63.56% من الإيرادات في 2024 بسبب البنية التحتية الواسعة، ودعم العناية المركزة، والانتماءات التعليمية التي تستوعب المساعدة البطينية المعقدة أو الزراعات اللاسلكية ثنائية الحجرة. المراكز الطبية الأكاديمية تخدم كمحاور متبني مبكر، مما يسرع الانتشار للمنشآت المجتمعية بمجرد أن تتسطح منحنيات التعلم الإجرائي.

من المتوقع أن ترتفع العيادات المتخصصة وعيادات الأنف والأذن والحنجرة بمعدل نمو سنوي مركب 10.34% حيث تسمح التقنيات بأقل تدخل بخروج نفس اليوم لوضع أجهزة تنظيم ضربات القلب وزراعة القوقعة. مراكز الجراحة الخارجية تدير الآن استبدال البطاريات المباشر وإدراج مسجل الحلقة بأمان تحت التخدير الموضعي. حدود الرعاية المنزلية تفتح من خلال أجهزة مراقبة القلب المتصلة وتحليل السحابة، مما ينشئ مسارات متابعة لامركزية تقلص بصمات المستشفى لكن تكبر سوق الأجهزة الطبية القابلة للزرع النشطة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: الأجهزة المتوافقة مع الرنين المغناطيسي تهيمن، الأساليب اللاسلكية تندفع

سيطرت المنصات المتوافقة مع الرنين المغناطيسي على حصة 40.56% في 2024 لأن التصوير غير المقيد يزيل حاجز العلاج الحرج للمرضى المحتاجين لمسح الأورام أو العضلات الهيكلية. تكنولوجيا عدم الانتظار من Abbott ألغت الحجز التقليدي 6 أسابيع بعد الزراعة، مما عزز إنتاجية المريض.

من المتوقع أن تسجل الأنظمة اللاسلكية وبدون أسلاك معدل نمو سنوي مركب 9.54%، محفزة بالحرية من كسر الأسلاك التي تحدث في 2-3% من الزراعات التقليدية وتتطلب مراجعات مكلفة. تواصل جهاز AVEIR متعدد الأجهزة من Abbott يثبت تنظيم ضربات متعدد النقاط بدون أسلاك فيزيائية، بينما مصادر الطاقة القابلة للشحن أو القابلة للامتصاص الحيوي تعد بتقليل عمليات الإزالة المستقبلية. الأجهزة التقليدية تستمر في المناطق حساسة السعر لكن تواجه الاستبدال التدريجي حيث تدفع اقتصاديات الحجم تكاليف التكنولوجيا المتميزة نحو الأسفل، مما يوسع سوق الأجهزة الطبية القابلة للزرع النشطة العالمي.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 38.54% من مبيعات 2024، مدفوعة بتغطية Medicare للأجهزة الرائدة ونظام بيئي كثيف يربط الأكاديمية، والصناعة، ورأس المال المغامر. مسار الأجهزة الرائدة من إدارة الغذاء والدواء ضغط موافقات أجهزة القلب والأعصاب إلى تحت 150 يوماً في المتوسط، مما يسمح بالاعتماد السريع للأطباء. السداد القوي وشبكات الإحالة المؤسسة تدعم أحجام إجرائية عالية لأنظمة التنظيم اللاسلكي والتحفيز العميق للدماغ التكيفي. لكن مبادرات الدفع القائمة على القيمة تضغط على الموردين لإظهار تعويضات التكلفة الطولية، مما يدشن عقود تقاسم المخاطر يمكن أن تعيد تشكيل هيكل تسعير سوق الأجهزة الطبية القابلة للزرع النشطة.

آسيا والمحيط الهادئ مجهز للنمو بمعدل نمو سنوي مركب 8.76% بين 2025 و2030 بفضل إعادة تعيين تكلفة VoBP في الصين وموافقات إدارة المنتجات الطبية الوطنية المسرعة لـ 270 زراعة مبتكرة منذ 2017. مجتمع اليابان فائق الشيخوخة يغذي الطلب على أجهزة صغيرة طويلة الحياة، بينما قدرة التصنيع المتقدمة في كوريا الجنوبية تضعها كمحور تصدير رائد. نظام الحافز المرتبط بالإنتاج في الهند يجذب الشركات العالمية الأصلية لإقامة التجميع النهائي المحلي، مما يقلم تكاليف اللوجستيات ويدعم الوصول الإقليمي الأوسع. هذه التحولات ترفع وزن آسيا والمحيط الهادئ في سوق الأجهزة الطبية القابلة للزرع النشطة وتخلق كفاءات حجم للموردين العالميين.

أوروبا تتنقل عبر اختناقات انتقال لائحة الأجهزة الطبية التي تؤخر الشهادة لكن تنسق في النهاية معايير الأدلة. ألمانيا تبقى قوة في فيزيولوجيا كهربائية، وإطار السداد للصحة الرقمية في فرنسا يحفز الزراعات المربوطة بالذكاء الاصطناعي. Brexit يضيف مسار موافقة المملكة المتحدة المتوازي، مما يرفع تعقيد التخطيط لإطلاقات المنطقة المزدوجة. مع ذلك، الديموغرافية المتقدمة في السن والتغطية الشاملة في القارة لا تزال تؤكد طلب الأجهزة المستقر. بمجرد أن تتطبع قدرة الهيئة المعينة، يمكن للموافقات المكبوتة أن تحقق إطلاق منتجات جديدة وتعزز مكان أوروبا ضمن سوق الأجهزة الطبية القابلة للزرع النشطة.

المشهد التنافسي

سوق الأجهزة الطبية القابلة للزرع النشطة مركز معتدلاً، حيث تقترب Medtronic وAbbott وBoston Scientific مجتمعة من 55% من الإيرادات العالمية. هذه متعددات الجنسيات تنشر ميزانيات البحث والتطوير السنوية أكثر من 2 مليار دولار أمريكي وتشغل التصنيع المتكامل عمودياً الذي يؤمن إمداد الإلكترونيات الدقيقة. العلاج المعزز بالذكاء الاصطناعي هو مُميز أساسي: التحفيز العميق للدماغ التكيفي BrainSense من Medtronic هو أول زراعة باركنسون مغلقة الحلقة تعدل التحفيز بناء على النشاط العصبي المحسوس، مما يحسن السيطرة على الأعراض بدون إعادة البرمجة اليدوية.

الاستحواذات الاستراتيجية تعيد تشكيل المحافظ. عرض Stryker بـ 4.9 مليار دولار أمريكي لـ Inari Medical يمدد وصول زراعته إلى استخراج الخثرة الميكانيكي والتدخل المحيطي. شراء Globus Medical بـ 250 مليون دولار أمريكي لـ Nevro يجلب أصول التعديل العصبي عالي التردد إلى امتيازه في العمود الفقري. شراء Boston Scientific لـ Silk Road Medical يقوي وجوده في الوصول عبر السباتي لمنع السكتة الدماغية، مما يعزز عمق البيع المتقاطع.

الشركات الناشئة تدفع حدود جديدة مثل أجهزة القوقعة القابلة للزرع بالكامل، والسقالات القابلة للامتصاص الحيوي، وواجهات الدماغ والكمبيوتر اللاسلكية. لكن تشديد الأمان السيبراني، والامتثال للائحة الأجهزة الطبية، وكثافة رأس المال ترفع حواجز الدخول، مما يعطي الحاليين وقت لدمج هذه الأساليب قبل تحقيق الحجم المدمر. تقارب البرمجيات، وإدارة الطاقة، والمواد المتوافقة حيوياً سيحتمل أن يملي إعادة التبديل التنافسي ضمن سوق الأجهزة الطبية القابلة للزرع النشطة خلال العقد القادم.

قادة صناعة الأجهزة الطبية القابلة للزرع النشطة

-

Medtronic plc

-

Abbott Laboratories

-

Boston Scientific Corporation

-

Cochlear Limited

-

BIOTRONIK SE & Co. KG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: إدارة الغذاء والدواء توافق على زراعة ENCELTO لتوصيل عامل التغذية العصبية الهدبي لتوسع الشعيرات البقعي النوع 2، مما يمثل أول زراعة عينية واقية عصبياً قائمة على الخلايا.

- يونيو 2025: Stryker توقع اتفاقية لاستحواذ Inari Medical مقابل 4.9 مليار دولار أمريكي، مضيفة حلول استخراج الخثرة الميكانيكي إلى محفظتها.

- أبريل 2024: Abbott تبدأ تجربة ASCEND CSP لتقييم تكنولوجيا سلك ICD لتنظيم ضربات نظام التوصيل.

- أبريل 2024: Precision Neuroscience تحصل على تصريح إدارة الغذاء والدواء لواجهة Layer 7 القشرية اللاسلكية بـ 1,024 قطب كهربائي.

- مارس 2025: Envoy Medical تسجل أول مشاركين في دراسة Acclaim المحورية لزراعة القوقعة المزروعة بالكامل.

نطاق تقرير سوق الأجهزة الطبية القابلة للزرع النشطة العالمي

كما هو وارد في نطاق التقرير، تشير الأجهزة الطبية القابلة للزرع النشطة إلى أي جهاز طبي نشط يُقصد به أن يُدخل كلياً أو جزئياً، جراحياً أو طبياً، في جسم الإنسان أو بالتدخل الطبي في فتحة طبيعية، والذي يُقصد به أن يبقى بعد الإجراء. سوق الأجهزة الطبية القابلة للزرع النشطة مقسم حسب المنتج (أجهزة مزيل الرجفان القابلة للزرع، أجهزة تنظيم ضربات القلب القابلة للزرع، أجهزة المساعدة البطينية، أجهزة مراقبة القلب القابلة للزرع/مسجلات الحلقة القابلة للإدراج، المحفزات العصبية، الأجهزة القابلة للزرع للسمع، أخرى) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات أعلاه.

| أجهزة تنظيم ضربات القلب | |

| أجهزة مزيل الرجفان القابلة للزرع (ICD) | |

| أجهزة المساعدة البطينية (VAD) | |

| المحفزات العصبية | محفزات النخاع الشوكي |

| محفزات الدماغ العميقة | |

| محفزات العصب المبهم | |

| محفزات العصب العجزي | |

| الأجهزة القابلة للزرع للسمع | زراعة القوقعة |

| أنظمة السمع المثبتة بالعظم | |

| مسجلات الحلقة القابلة للإدراج | |

| مضخات ضخ الدواء القابلة للزرع |

| اضطرابات القلب والأوعية الدموية |

| الاضطرابات العصبية |

| فقدان السمع |

| إدارة الألم المزمن |

| الغدد الصماء والأيض (مثل السكري) |

| المستشفيات |

| مراكز الجراحة الخارجية |

| العيادات المتخصصة وعيادات الأنف والأذن والحنجرة |

| إعدادات الرعاية المنزلية |

| الأجهزة المتوافقة مع الرنين المغناطيسي |

| الأجهزة التقليدية |

| الزراعات اللاسلكية / بدون أسلاك |

| أنظمة الطاقة القابلة للشحن / القابلة للامتصاص الحيوي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | أجهزة تنظيم ضربات القلب | |

| أجهزة مزيل الرجفان القابلة للزرع (ICD) | ||

| أجهزة المساعدة البطينية (VAD) | ||

| المحفزات العصبية | محفزات النخاع الشوكي | |

| محفزات الدماغ العميقة | ||

| محفزات العصب المبهم | ||

| محفزات العصب العجزي | ||

| الأجهزة القابلة للزرع للسمع | زراعة القوقعة | |

| أنظمة السمع المثبتة بالعظم | ||

| مسجلات الحلقة القابلة للإدراج | ||

| مضخات ضخ الدواء القابلة للزرع | ||

| حسب التطبيق | اضطرابات القلب والأوعية الدموية | |

| الاضطرابات العصبية | ||

| فقدان السمع | ||

| إدارة الألم المزمن | ||

| الغدد الصماء والأيض (مثل السكري) | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| العيادات المتخصصة وعيادات الأنف والأذن والحنجرة | ||

| إعدادات الرعاية المنزلية | ||

| حسب التكنولوجيا | الأجهزة المتوافقة مع الرنين المغناطيسي | |

| الأجهزة التقليدية | ||

| الزراعات اللاسلكية / بدون أسلاك | ||

| أنظمة الطاقة القابلة للشحن / القابلة للامتصاص الحيوي | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الأجهزة الطبية القابلة للزرع النشطة؟

حقق سوق الأجهزة الطبية القابلة للزرع النشطة 33.50 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 48.74 مليار دولار أمريكي بحلول 2030.

أي قطاع منتج يحتل أكبر حصة في السوق؟

تصدرت أجهزة مزيل الرجفان القابلة للزرع بـ 31.23% من حصة سوق الأجهزة الطبية القابلة للزرع النشطة في 2024.

أي منطقة تنمو بأسرع معدل للأجهزة الطبية القابلة للزرع النشطة؟

من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 8.76% بين 2025 و2030، مدفوعة بالمشتريات القائمة على الحجم في الصين والشيخوخة السكانية في اليابان.

كيف تؤثر الميزات المدعومة بالذكاء الاصطناعي على السوق؟

المراقبة عن بُعد المدفوعة بالذكاء الاصطناعي قللت من إنذارات القلب الكاذبة بنسبة تصل إلى 85% وتحفز الاعتماد الأوسع لزراعات الجيل التالي عبر أمراض القلب وعلم الأعصاب.

ما هو الاتجاه التكنولوجي الأكثر تدميراً لتصاميم الزراعة التقليدية؟

الزراعات اللاسلكية وبدون أسلاك، التي تلغي الأسلاك الوعائية والمضاعفات ذات الصلة، تتقدم بمعدل نمو سنوي مركب 9.54% وتعيد تشكيل معايير اختيار الأجهزة.

لماذا تظهر العيادات المتخصصة وعيادات الأنف والأذن والحنجرة نمواً سريعاً في زراعة الأجهزة؟

التقنيات بأقل تدخل تسمح الآن بخروج نفس اليوم للعديد من الإجراءات، مما يتيح للعيادات المتخصصة أداء زراعات عالية الحجم بكفاءة وتغذي معدل نمو سنوي مركب 10.34% في هذا الإعداد.

آخر تحديث للصفحة في: