5G市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

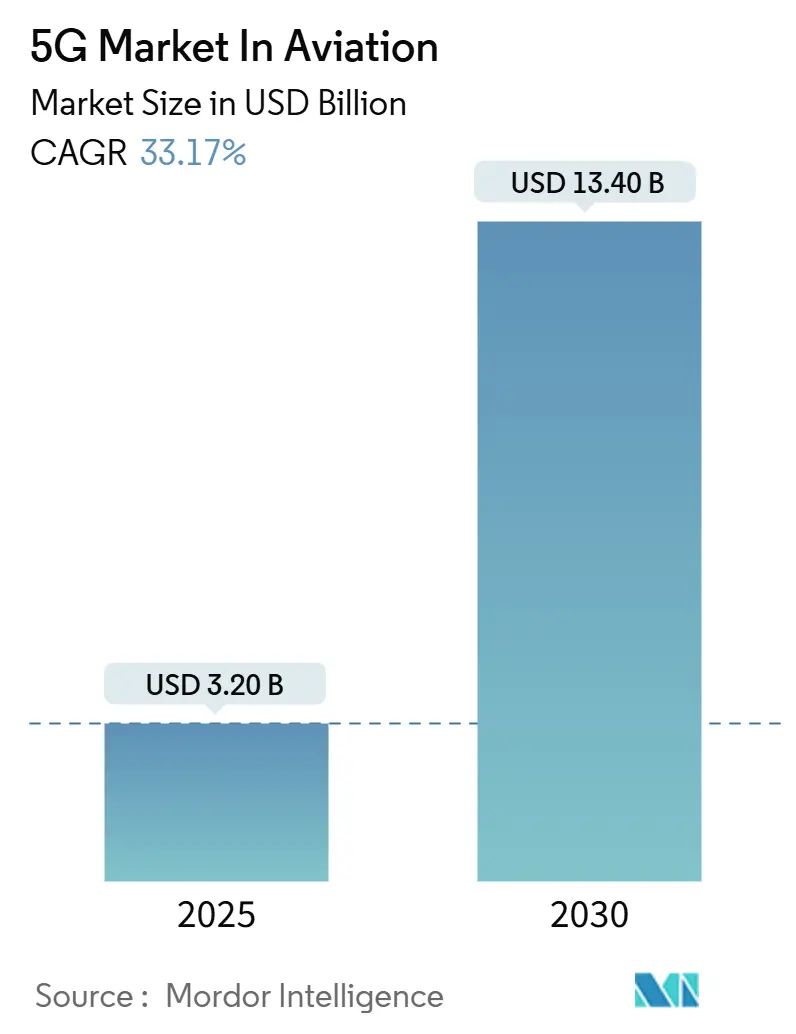

| 市场规模 (2025) | 3.20 十亿美元 |

| 市场规模 (2030) | 13.40 十亿美元 |

| 增长率 (2025 - 2030) | 33.17% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智研究的5G市场分析

航空业5G市场预计将从2025年的32亿美元增长到2030年的134亿美元,在预测期间(2025-2030年)的复合年增长率为33.17%。

航空业5G市场规模在2025年为32亿美元,预计到2030年将达到134亿美元,反映出33.17%的复合年增长率。这一快速增长凸显了5G如何重塑航空业的各个层面,从乘客连接和预测性维护到数据驱动的空中交通管理。不断增长的旅客对无缝机内宽带的期望、机场数字化项目以及对飞机和地面资产实时分析的需求正在汇聚,推动采用。连接飞机改装的积压订单不断增长、无人机走廊的扩展以及安全关键链路延迟削减的承诺为航空业5G市场增添了更多动力。北美目前凭借成熟的电信部署和支持性监管稳居部署领先地位,而亚太地区通过积极的基础设施投资和大型枢纽的标志性私有网络项目,正在迅速匹配整体增长步伐。

关键报告要点

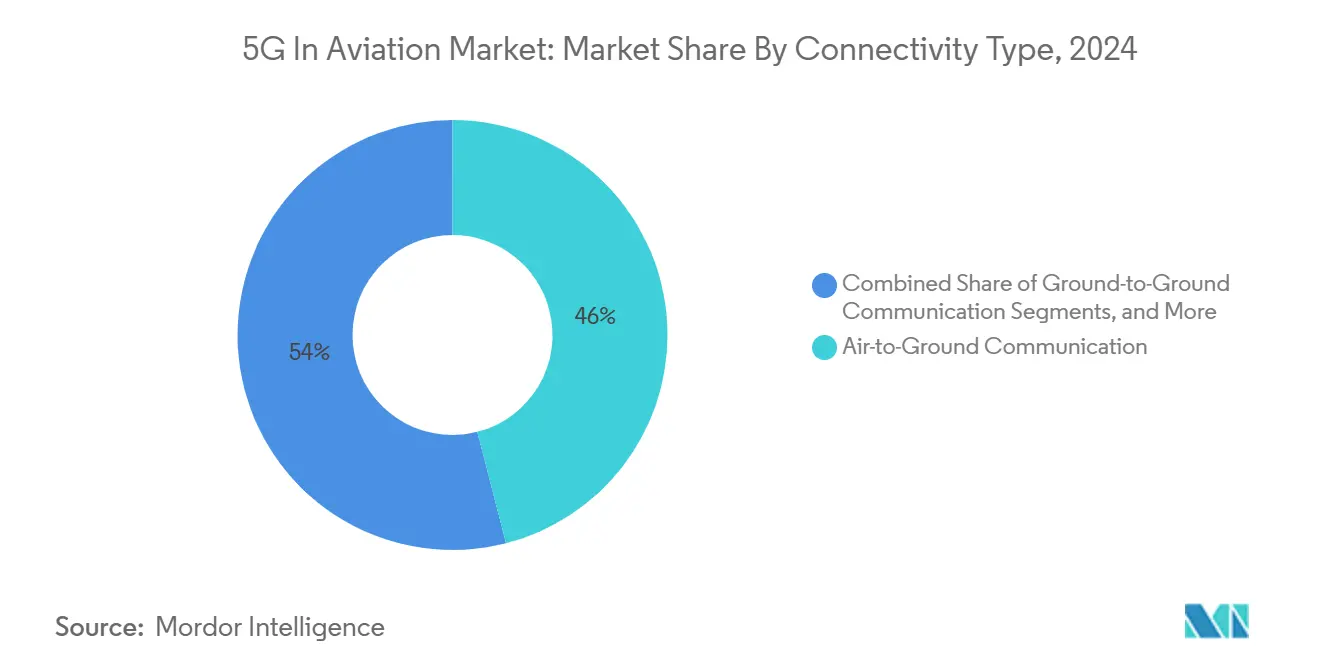

- 按连接类型,空中到地面通信在2024年占据航空业5G市场46%的份额;空中到空中通信预计到2030年将以45%的复合年增长率发展。

- 按产品,服务在2024年占据航空业5G市场规模的38.5%,而软件解决方案在同一时期预计将实现最快的35%复合年增长率。

- 按应用,乘客体验平台在2024年持有52%的收入份额;无人机和城市空中交通运营预计到2030年将以47%的复合年增长率扩张。

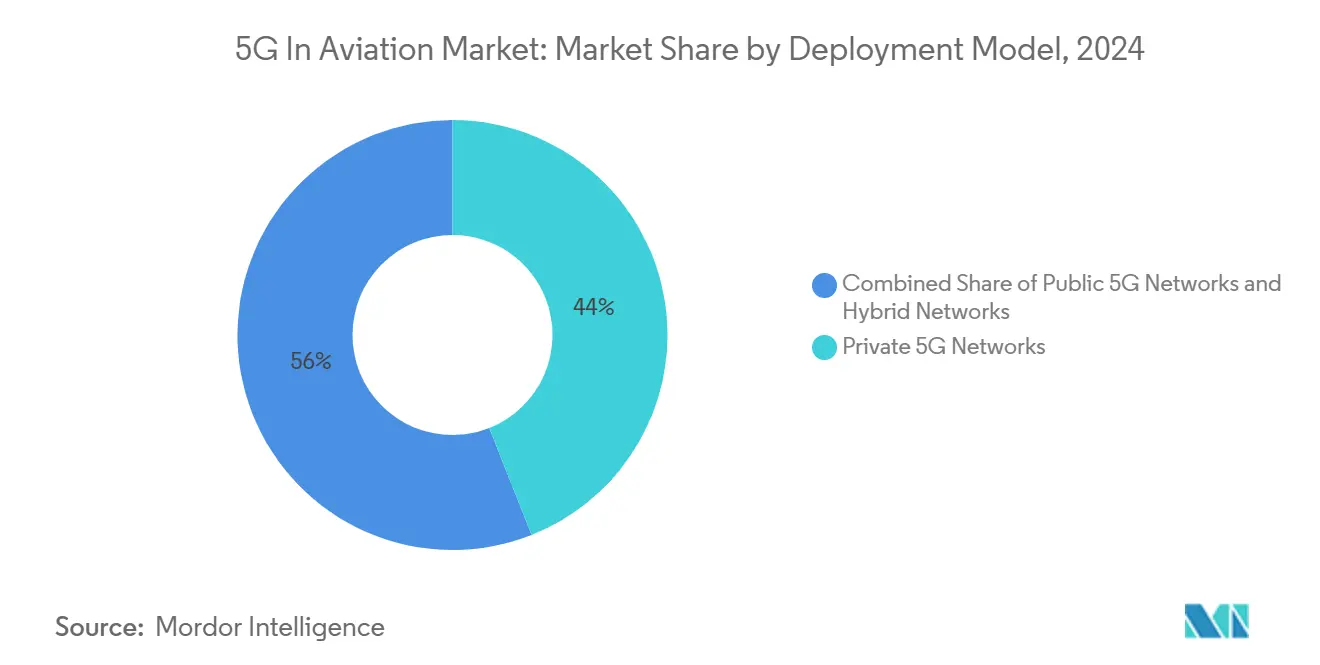

- 按部署模式,私有网络在2024年占据航空业5G市场规模的44%,预计在2025-2030年间将以38%的复合年增长率复合增长。

- 按利益相关者,航空公司在2024年占据航空业5G市场49%的份额,而空中导航服务提供商预计到2030年将实现36%的复合年增长率。

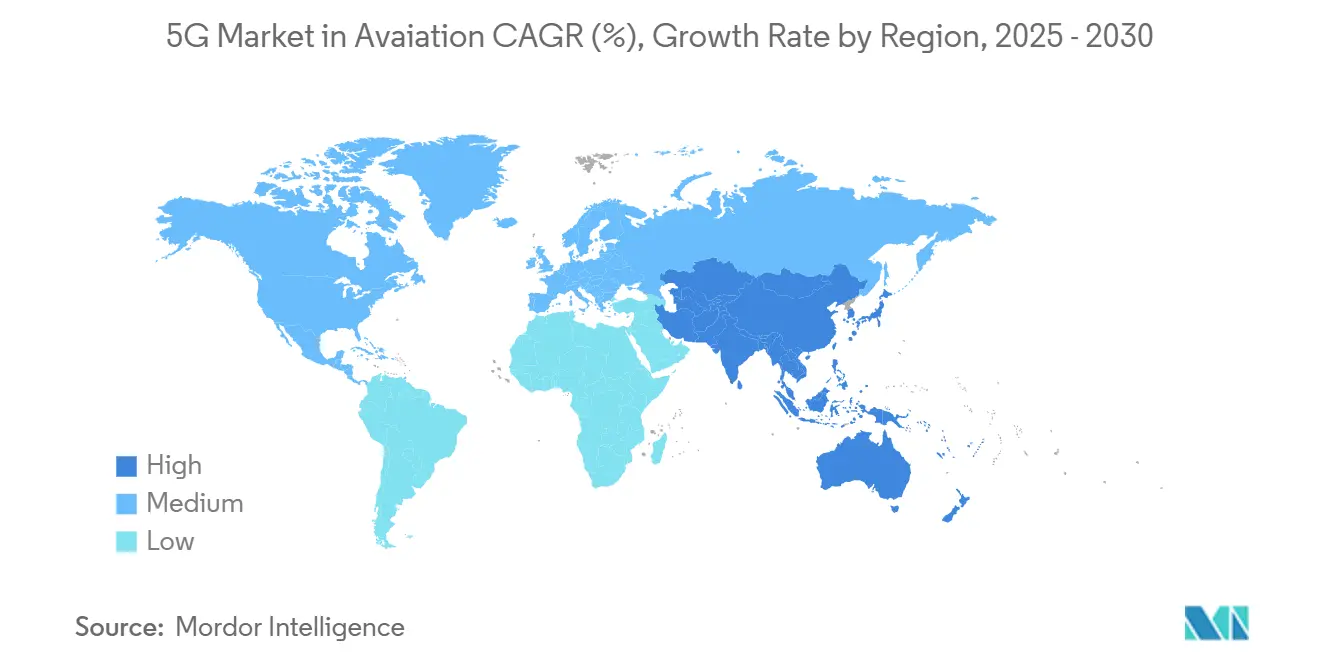

- 从地区看,北美在2024年保持37%的市场份额;亚太地区到2030年将保持33.18%的整体增长步伐。

全球5G市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| IFEC需求扩散 | +5% | 全球;北美和欧洲最强 | 中期(2-4年) |

| 机场数字化转型项目 | +4.2% | 全球;亚太和中东地区密集 | 中期(2-4年) |

| 航空物联网传感器和边缘计算 | +3.8% | 北美、欧洲、先进的亚太枢纽 | 短期(≤ 2年) |

| 国家5G频谱拍卖和测试平台 | +3.5% | 全球;各地区监管差异 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

IFEC需求的扩散

77%的乘客现在将机上Wi-Fi列为预订航班时的决定性因素,将连接性转变为核心服务基准。卡塔尔航空2024年推出的星链机内Wi-Fi实现了500 Mbps的峰值速度,缩小了客舱和地面体验之间的技术差距。Gogo的航空专用5G网络计划于2025年推出,承诺为公务机提供一致的25 Mbps平均速度,最高可达75-80 Mbps突发速度,重塑客舱娱乐和实时协作。

机场数字化转型项目

机场正在从分散的传统系统转向统一的5G平台,连接数千个传感器、摄像头和手持终端。法兰克福机场的私有网络减少了由金属机身造成的盲点,支持安全的销售点、自动行李跟踪和实时视频分析,减少了误处理行李事件和通信延迟[2]NTT,"法兰克福机场私有5G案例研究," ntt.com。

航空物联网传感器和边缘计算的快速扩展

现代宽体飞机装载多达5000个传感器,每次飞行产生844 TB数据。结合数千个机场端设备,这种数据量需要5G的吞吐量和超低延迟。普渡大学机场的实验室将爱立信无线电与萨博的Aerobahn平台相连,实现预测性维护,将维护支出削减30%,提高无人机检测的态势感知能力[1]爱立信,"普渡机场实验室新闻稿," ericsson.com。

国家5G频谱拍卖和航空测试平台

监管机构正在创建创新区域,让航空公司和机场使用受保护频谱试验先进的5G用例。英国的5G创新区域倡议支持东北地区的交通试点,而新加坡的资讯通信媒体发展局已与空客合作开展由专用5G切片支持的无人机飞行走廊。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 私有网络高资本支出 | -4.5% | 全球;发展中经济体更为严重 | 中期(2-4年) |

| 网络安全和安全认证障碍 | -3.8% | 全球;北美和欧盟最严 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

私有5G网络建设的高资本支出

机场范围的5G安装通常需要300-1000万美元的支出,包括加固无线电、光纤回程和频谱接入费。正在出现替代模式:巴西的Atech提供"空管即服务",让导航服务提供商无需大量前期投资即可使用先进的交通管理工具,比传统项目节省40%成本。

航空级网络安全和安全认证障碍

无线电高度表保护要求说明了严格的审批路径。美国联邦航空局要求在2025年4月前对易受影响的机队进行带通滤波器改装,这为典型部署预算增加了12-18个月和15-25%的成本。Mercury Systems等供应商通过符合SOSA的任务计算机快速合规,将20倍的处理增益与可认证设计相结合。

细分分析

按连接类型:空中到空中通信重新定义飞行运营

空中到地面链路在2024年占据航空业5G市场规模的46%,受益于既定的塔式基础设施和即时乘客服务需求。然而,空中到空中连接正以45%的复合年增长率加速。直接飞机到飞机数据交换消除了地面中继,将防碰撞消息的延迟缩短65%,并实现燃料优化的编队飞行。EchoStar与土耳其AJet和达美航空的混合卫星-5G合同显示了对连续、路线无关覆盖的商业需求。

向网状网络发展标志着深刻的设计转变,用动态对等链路取代枢纽辐射式交通流。SESAR的5G-AirSky试验记录了低于12毫秒的延迟,验证了安全关键消息传递的准备就绪。

备注: 购买报告后可获得所有单个细分的份额

按产品:软件平台推动创新速度

涵盖无线电规划、推广和托管运营的服务合同在2024年占据航空业5G市场份额的38.5%。然而,软件收入预计到2030年将实现35%的复合年增长率,因为航空公司偏向虚拟升级而非硬件更换。Gogo的5G协议栈仿真让工程师在机载安装前微调算法,保护资本并加速功能发布。

边缘计算和网络切片工具允许为空中交通数据、货物跟踪或乘客流媒体提供定制通道,无需物理网络复制。欧洲航空安全组织2024年CNS演进计划预计早期采用云交付服务和AI辅助自动化的用户将获得15-20%的效率提升。

按应用:城市空中交通成为增长催化剂

乘客体验平台在2024年占据航空业5G市场的52%,反映了广泛的客舱Wi-Fi改装。然而,随着监管机构开放低空走廊,无人机和城市空中交通运营正以47%的复合年增长率扩张。商用无人机行业有望从2023年的55亿美元增长到2032年的177亿美元,依靠5G进行超视距指挥和实时遥测。

垂直起降场建设需要确定性链路用于无人交通管理平台。香港国际机场的私有网络支持车联网试点和物联网行李机器人,展示了单个5G层如何提升客户满意度并削减运营开销。

按部署模式:私有网络保护关键基础设施

私有系统在2024年占据航空业5G市场规模的44%,预计将以38%的复合年增长率增长。航空业严格的正常运行时间和安全阈值偏向于在机场或空中导航服务提供商控制下的现场核心网络。爱立信和Streamwide在戴高乐机场的部署为120,000名用户统一了一键通话、视频和消息传递,取代了模拟无线电和公共蜂窝合同的拼凑。

从孤立子系统转向平台架构让运营商将RFID行李带、销售点终端和CCTV馈送整合到一个编排层。普渡大学机场的测试平台在实时环境中验证这些场景,加速认证并降低商业推广风险。

备注: 购买报告后可获得所有单个细分的份额

按利益相关者:空中导航服务提供商推动下一代空域管理

航空公司在2024年占据最大收入份额49%,通过乘客连接升级和机内零售获利。空中导航服务提供商虽然目前规模较小,但随着他们转向基于云的、面向服务的架构,预计将实现36%的复合年增长率。欧洲航空安全组织的路线图设想在5G和卫星链路基础上构建分层空中交通管理,在欧洲最繁忙的走廊实现预测性流量管理和无人机集成。

SESAR的78个活跃项目,由6.5亿欧元支持,包括CNS即服务试点,为低空无人机交通开辟专用切片,而不会使传统VHF信道过载。早期模拟表明混合飞机群可实现15-20%的容量增益和更精确的一致性监控。

地理分析

北美在2024年以37%的份额领先航空业5G市场,相当于11.8亿美元。美国联邦航空局在2025年为机场技术研究拨款4340万美元,加强了公共部门对综合5G测试平台的承诺

竞争格局

创新与整合推动市场成功

竞争适中但不断加剧,电信供应商、卫星通信专家和IFEC提供商形成跨学科联盟。爱立信在普渡大学将无线接入领先地位与萨博的航空领域专业知识相结合,产生实时交通仪表板和ADS-B传感器融合,提高地面移动可视性。同一供应商与Streamwide在戴高乐机场的协议消除了传统无线电孤岛,促进120,000名员工的协作。

整合正在重塑战略地位。Satcom Direct在2024年以3.75亿美元收购Gogo,将地面和卫星管道融合为单一连接堆栈,在客舱、驾驶舱和运营方面实现收入多样化。SpaceX的星链通过航空公司Wi-Fi协议进入该领域,增加LEO容量,挑战现有的GEO卫星通信提供商。

认证经验是差异化因素。Mercury Systems的ROCK3任务计算机符合SOSA配置文件,缩短航空电子审批周期,加强供应商在安全关键计算领域的地位。

5G行业领导者

-

爱立信电信

-

SK电讯股份有限公司

-

KT公司

-

德国电信股份公司

-

Gogo LLC

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Mercury Systems推出支持5G航空电子的ROCK3安全认证任务计算机。

- 2025年5月:Skyguide和ADB SAFEGATE合作,通过5G就绪电子飞行条现代化瑞士塔台运营。

- 2025年4月:加拿大运输部发布安全警报,在35个机场建立5G排除区以减轻无线电高度表干扰。

- 2025年3月:美国联邦航空局要求某些MHI RJ飞机安装新的RF带通滤波器,以屏蔽高度表免受5G C频段信号影响。

全球航空业5G市场报告范围

5G基础设施和服务提供商被纳入航空业5G市场的整体范围。基础设施提供商包括提供支持未来互联网的移动超宽带网络的供应商,而服务提供商提供促进最终用户(航空)特定应用的载波网络。研究范围包括按连接类型细分和区域细分影响航空业5G市场的当前市场趋势和动态。COVID-19对航空业5G市场影响的评估也包含在研究中。

航空业5G市场按连接类型(地面到地面通信、空中到地面通信)和地理区域(北美、欧洲、亚太、世界其他地区)进行细分。

所有上述细分的市场规模和预测均以价值(十亿美元)提供。

| 地面到地面通信 |

| 空中到地面通信 |

| 空中到空中通信 |

| 硬件 |

| 软件 |

| 服务 |

| 乘客体验 | 机内Wi-Fi |

| AR/VR娱乐 | |

| 机场运营 | 行李和货物跟踪 |

| 智能安检和边境管制 | |

| 飞行运营 | 实时飞行跟踪 |

| 预测性维护遥测 | |

| 无人机和城市空中交通运营 |

| 公共5G网络 |

| 私有5G网络 |

| 混合网络 |

| 航空公司 |

| 机场 |

| MRO提供商 |

| 空中导航服务提供商 |

| 原设备制造商 |

| 乘客 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按连接类型 | 地面到地面通信 | ||

| 空中到地面通信 | |||

| 空中到空中通信 | |||

| 按产品 | 硬件 | ||

| 软件 | |||

| 服务 | |||

| 按应用 | 乘客体验 | 机内Wi-Fi | |

| AR/VR娱乐 | |||

| 机场运营 | 行李和货物跟踪 | ||

| 智能安检和边境管制 | |||

| 飞行运营 | 实时飞行跟踪 | ||

| 预测性维护遥测 | |||

| 无人机和城市空中交通运营 | |||

| 按部署模式 | 公共5G网络 | ||

| 私有5G网络 | |||

| 混合网络 | |||

| 按利益相关者 | 航空公司 | ||

| 机场 | |||

| MRO提供商 | |||

| 空中导航服务提供商 | |||

| 原设备制造商 | |||

| 乘客 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美洲 | 巴西 | ||

| 阿根廷 | |||

| 南美洲其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 东盟 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

航空业5G市场的当前价值是多少?

航空业5G市场规模在2025年为32亿美元,预计到2030年将攀升至134亿美元。

哪种连接类型扩张最快?

空中到空中通信以2025-2030年间45%的复合年增长率位居增长榜首,通过直接飞机到飞机数据交换实现。

为什么机场偏爱私有5G网络?

它们提供确定性覆盖、弹性安全性和公共网络无法为机场关键任务流程保证的定制性能。

5G如何支持城市空中交通运营?

低延迟链路允许无人机和电动垂直起降飞机超视距飞行,而网络切片为无人交通管理分配专用带宽。

航空业5G采用的最大障碍是什么?

私有基础设施的高前期资本和严格的网络安全-安全认证时间表可能增加15-25%的成本和12-18个月的推广期。

到2030年哪个地区增长最快?

亚太地区匹配全球33.18%的复合年增长率,因为中国、新加坡和香港加速私有网络部署和支持性监管。

页面最后更新于: