无线对讲系统市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

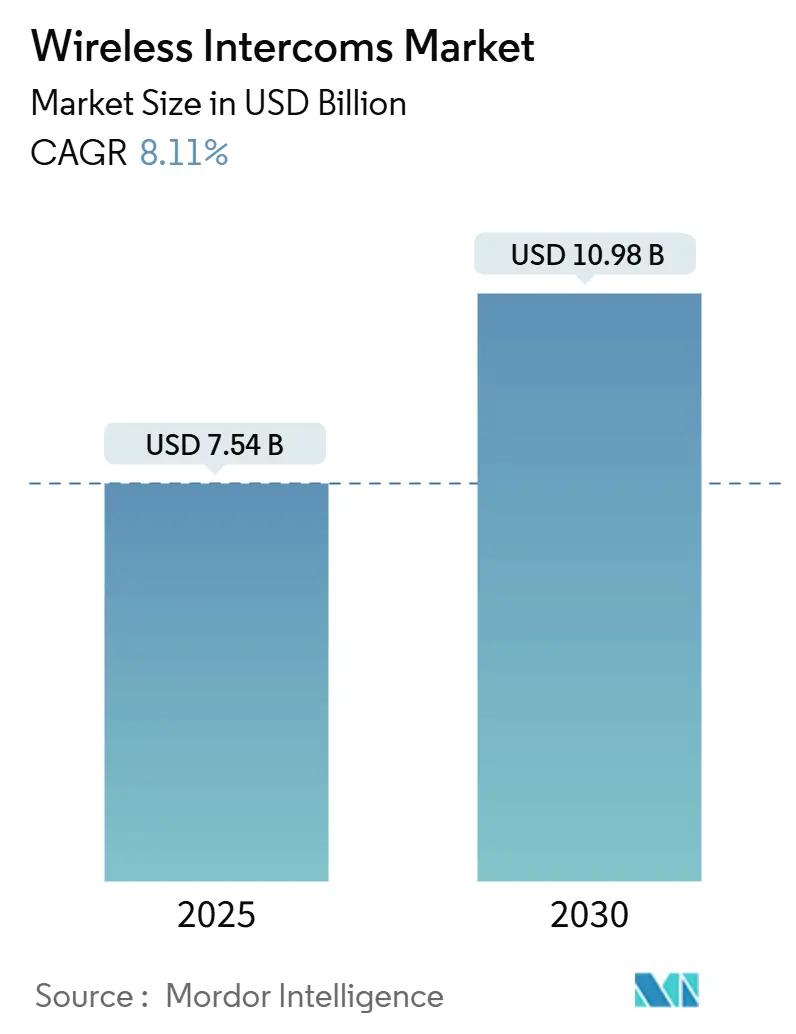

| 市场规模 (2025) | 7.54 十亿美元 |

| 市场规模 (2030) | 10.98 十亿美元 |

| 增长率 (2025 - 2030) | 8.11% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence无线对讲系统市场分析

无线对讲系统市场规模在2025年估计为75.4亿美元,预计到2030年将达到109.8亿美元,在预测期间(2025-2030)的复合年增长率为8.11%。

需求遵循从硬连线语音面板向IP支持的多模式系统的稳定转变,这些系统在同一网络主干上融合音频、视频和数据。建筑基础设施的广泛数字化、Wi-Fi 6E和专用5G无线电成本的改善,以及将免提通信正式化的职业安全规则,是主要的增长驱动力。竞争强度日益加剧,因为云原生进入者将设备管理和分析与硬件捆绑在一起,创造对缺乏内部IT资源的设施所有者具有吸引力的终身价值主张。采购模式也偏向于限制工具停机时间的可扩展架构,在RF认证技术人员仍然稀缺的环境中减少安装人工。

核心报告要点

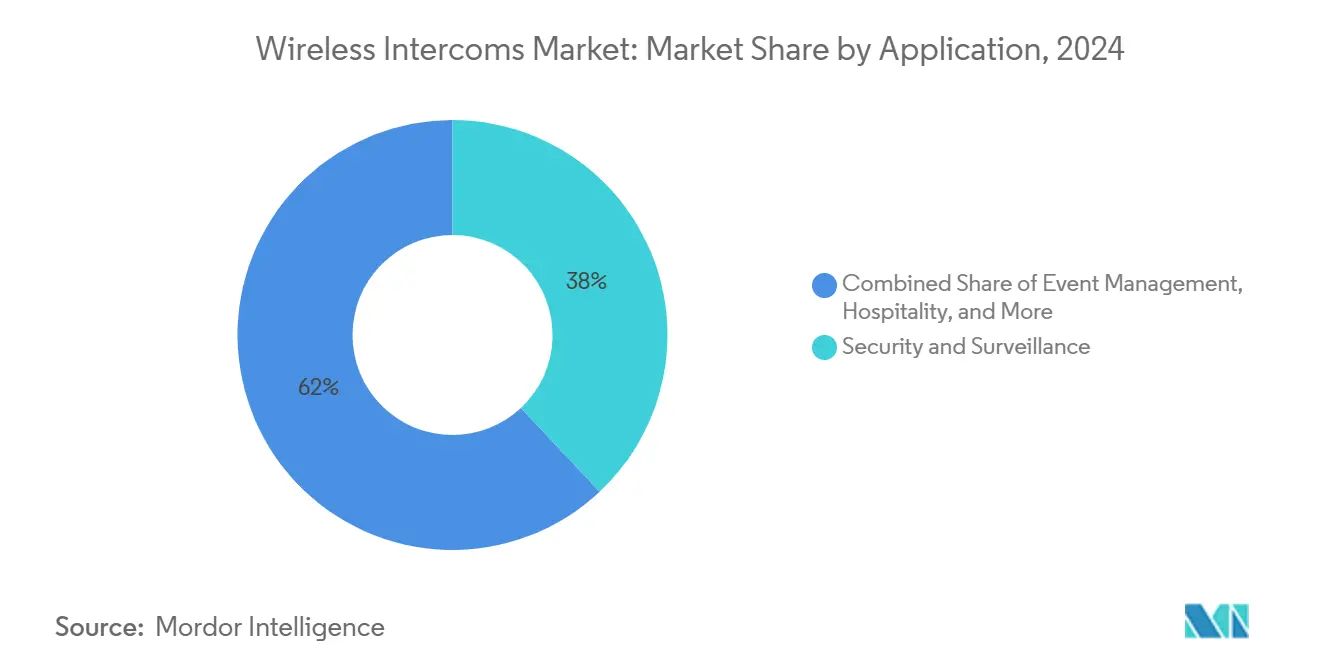

- 按应用划分,安防监控在2024年以38%的收入份额领先,而活动管理应用预计将以9.5%的复合年增长率扩展至2030年。

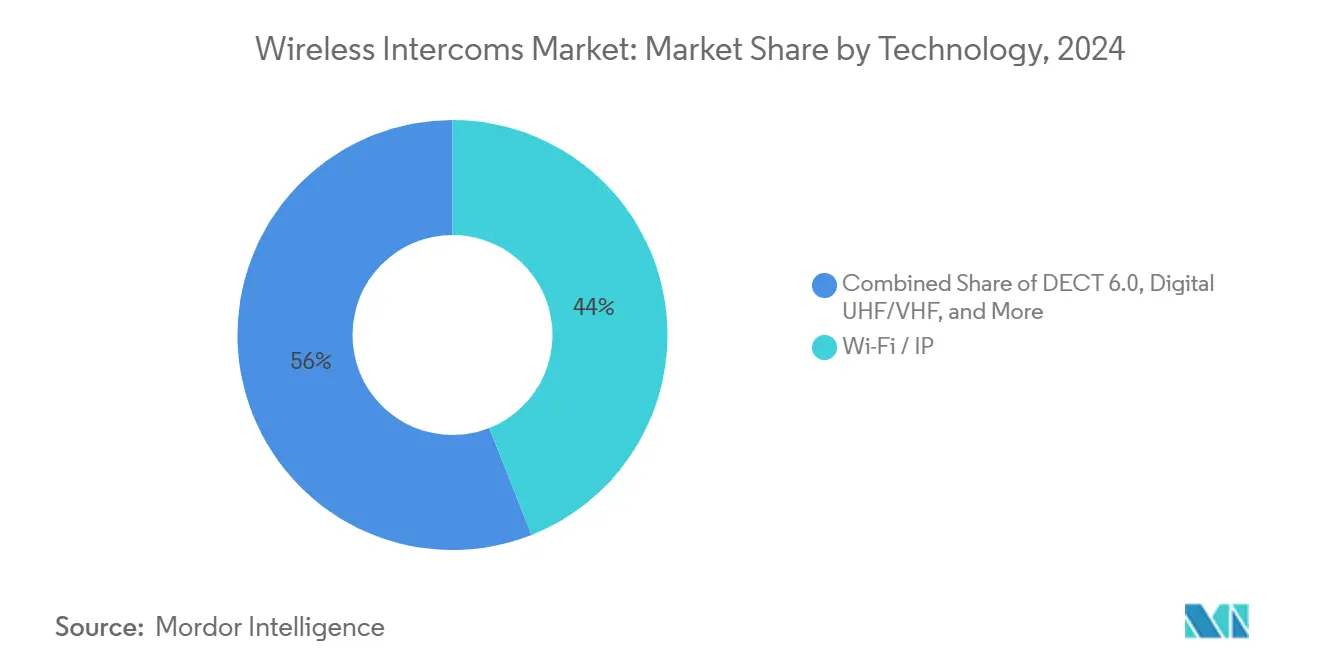

- 按技术划分,Wi-Fi/IP解决方案在2024年占有44%的份额;LTE/5G系统发布最快的11.2%复合年增长率至2030年。

- 按最终用户行业划分,住宅安装在2024年占据无线对讲系统市场份额的41.5%;企业和园区部署预计到2030年将以8.5%的复合年增长率增长。

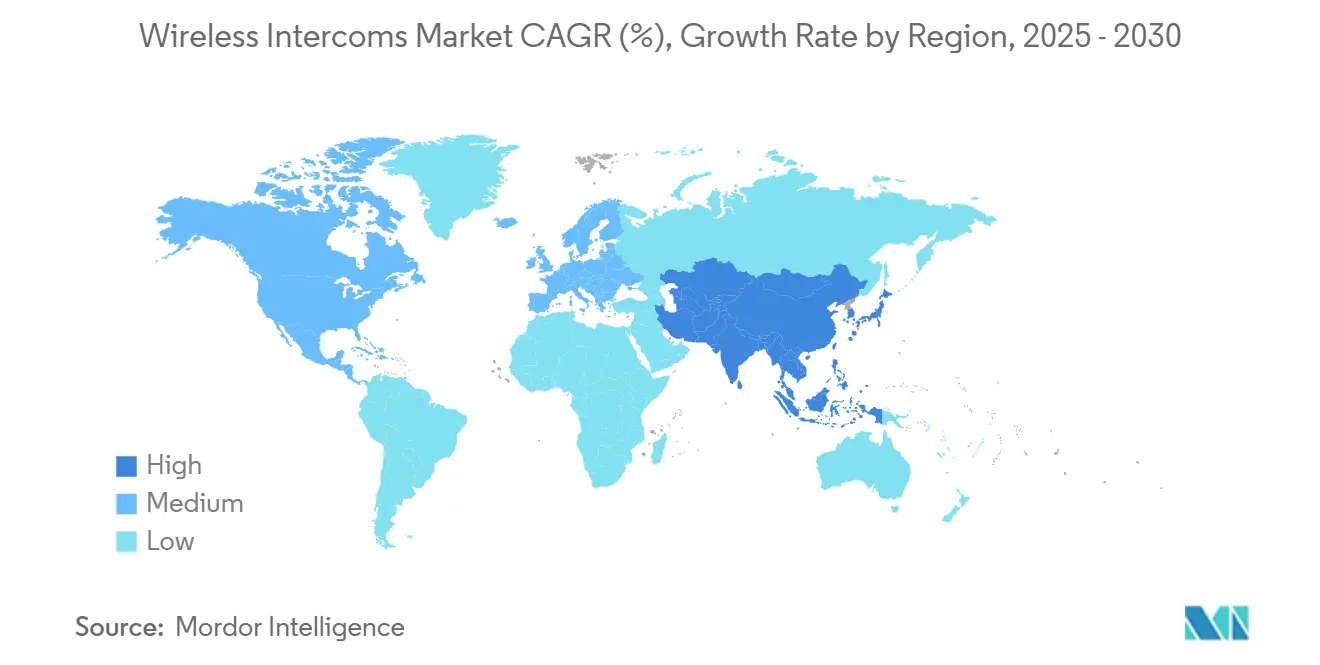

- 按地区划分,北美占2024年收入的36.2%;亚太地区以10.9%的复合年增长率推进至2030年。

全球无线对讲系统市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 安防监控解决方案需求扩大 | +2.10% | 全球,在北美和欧洲较强 | 中期(2-4年) |

| 基于Wi-Fi/IP的智能家居对讲系统普及 | +1.80% | 北美、欧洲、亚太城市中心 | 短期(≤2年) |

| 智能建筑和基础设施现代化浪潮 | +1.50% | 亚太核心区,溢出到中东非洲 | 长期(≥4年) |

| 向现场活动全双工网状对讲系统转变 | +1.20% | 全球,主要活动场所 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

安防监控解决方案需求扩大

集成对讲平台现在将音频流直接输入视频分析控制台,使控制室操作员能够将语音命令与视觉警报关联起来。医院说明了这种融合,因为Zenitel系统在嵌入式语音引擎检测到特定关键词时自动将紧急呼叫升级给安保人员并锁定指定的通道门。在主要机场,爱立信的专用LTE主干支持停机坪工作人员和塔台人员之间的关键任务一键通话,减少滑行时间偏差并改进事故追溯性。2024年高纯度石英短缺凸显了供应链脆弱性,促使设施所有者偏向可以在不重新认证整个阵列的情况下更换的模块化设备。语音、视频和分析的紧密配对缩短了取证调查周期,这对面临预算审查的运营商来说是一个决定性的好处。结果是以安全为中心的资本支出与无线对讲系统采用之间的紧密联系。

基于Wi-Fi/IP的智能家居对讲系统普及

住宅建筑商越来越多地将语音面板与门摄像头捆绑在同一Wi-Fi 6E网络上,简化低压布线计划并缩短调试时间。CableLabs研究证实,6 GHz频段缓解了早期在密集公寓楼中降低语音质量的拥堵[1]CableLabs, "Wi-Fi 6E Capacity Modeling Paper," cablelabs.com。AiphoneCloud让安装商可以远程排除设备故障,降低卡车出行成本,使订阅模式对物业经理更具吸引力。酒店呼应这一IP趋势;Stryker的Vocera徽章与物业管理后端集成,允许员工接收客房服务任务作为安全语音提示,而不是需要屏幕交互的移动应用通知。累积效应是传统模拟门站的更快更新周期,加强了无线对讲系统市场的需求节点。

智能建筑和基础设施现代化浪潮

中国的国家"信号升级"项目为120,000个公共场所的多运营商室内覆盖拨款,为火车站和市政建筑中的IP对讲改造形成充足的基础。在医疗保健领域,超低延迟6G试点显示,床边诊断和护士呼叫可以共享同一宽带音频链路而不出现数据包丢失,验证了多服务融合。工业工厂添加来自INDUSTRONIC的防爆站点,这些站点连接到分布式控制系统,并在气体阈值超过预设限值时触发警报。航空方案采用结合5G、卫星通信和Wi-Fi的多承载通信,即使一条路径受损也能保持覆盖,这一模型在MDPI航空航天现场试验中得到详细说明。密集化重新强调频谱共享协议,根据MDPI传感器仿真,可将信道复用提高多达140%。

向现场活动全双工网状对讲系统转变

节点网状拓扑消除了半双工无线电常见的一键通话延迟,这对于协调多个摄像团队的广播导演来说是关键升级。在第LVII届超级碗上,Green-GO的LTE专网在体育场内处理了60个腰包,尽管RF竞争激烈,但没有音频削波。伦敦皇家阿尔伯特音乐厅改装了Riedel Bolero套装,可在门厅和后台走廊间无缝漫游,那里厚砌体以前阻挡视线信号。Clear-Com的FreeSpeak平台实时扫描1.9 GHz、2.4 GHz和5 GHz,并自动跳到最干净的时隙,在满负荷照明下保持命令延迟低于25毫秒。网状套件大幅缩短巡演制作公司的装配时间,这是加速无线对讲系统市场单元周转的底线激励。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| RF干扰和频谱拥堵 | -1.40% | 全球,在密集城市地区严重 | 短期(≤2年) |

| IP设备的网络安全漏洞 | -1.10% | 全球,在企业细分市场加剧 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

RF干扰和频谱拥堵

六千兆赫Wi-Fi信道在高层住宅中接近饱和,CableLabs多层仿真中可视化的问题显示了对讲语音等低延迟流量的队首阻塞。共享频谱政策提供部分缓解,但增加协调开销。日本的技术法规符合性认证要求每个无线设备在315 MHz、400 MHz、920 MHz和2.4 GHz通过单独的频段测试,延长了批准周期。美国国家频谱研发计划强调动态感知作为补救措施,但大规模部署仍需数年时间[2]NITRD, "National Spectrum Research & Development Plan," nitrd.gov。在此期间,供应商集成干扰抑制天线,这增加了物料成本。

IP设备的网络安全漏洞

海康威视门站2024年的一个漏洞让攻击者可以远程触发隐藏麦克风,使租户暴露于窃听。因为对讲系统现在与楼宇管理控制器位于同一VLAN上,违规可能级联。医疗保健运营商必须验证固件更新不会干扰FDA设备认证,减缓补丁推出并保持风险窗口开放。区块链锚定的审计跟踪显示出前景,但增加处理器开销,提高功耗--这是电池备份站点的问题。

细分市场分析

按应用:安防主导地位推动创新

安防监控在2024年占无线对讲系统市场的38%,强调了该模式在分层防御架构中的核心作用。该细分市场受益于机场、医院和数据中心的强制性门禁控制升级,其中语音验证现在补充生物识别扫描。供应商通过嵌入噪声消除和AI关键词识别来区分,无需操作员输入即可升级警报。活动管理虽然绝对收入较小,但预计发布9.5%的复合年增长率,由全双工网状无线电推动,让节目导演实时协调灯光提示、烟花和广播链路。医疗保健继续采用对讲驱动的工作流程自动化;Zenitel的涡轮机组与护士呼叫中间件集成,使员工可以在进入隔离病房前分诊,减少个人防护设备使用。物流公司部署与称重桥软件配对的卡车磅对讲系统,减少空闲时间并最小化司机-码头交互,这一功能在Zenitel-B-TEK试点中得到验证。

活动制作对无线通信的采用在指定跨礼堂、体育场和临时帐篷漫游能力的多场地合同中可见。酒店连锁店倾向于与物业管理软件网格化的谨慎徽章式设备,确保客房服务可以在不打扰客人的双向无线电情况下向工程部发出信号。重工业场所需要本质安全外壳和连接到相同通话路径的广域喇叭,INDUSTRONIC将其定位为"一个网络,所有警报"的主张。教育园区选择大规模通知集成,启用来自单一GUI的同时封锁公告和对讲覆盖。总的来说,应用多样性巩固了多协议兼容性作为无线对讲系统市场的必备功能。

备注: 购买报告后可获得所有单个细分市场的份额

按技术:蜂窝网络挑战Wi-Fi主导地位

Wi-Fi/IP框架在2024年通过与现有LAN的天然邻接性保持44%的份额。以太网供电布线的便利性和集中式身份验证使Wi-Fi对改造具有吸引力。然而,LTE/5G网关现在记录最强的11.2%复合年增长率,因为承包商采用提供许可级性能而无需月度运营商费用的专用5G切片。活动中LTE/5G部署的无线对讲系统市场规模预计到2030年将达到21亿美元,得到在体育竞技场中容纳弹出式蜂窝站点的频谱共享框架支持。DECT 6.0在老年护理设施中因其对Wi-Fi拥堵的免疫力而保持受欢迎,但芯片组路线图显示有限的带宽扩展,将绿地项目导向基于OFDMA的替代方案。数字UHF/VHF在金属超结构衰减更高频率波的石化集群中持续存在。

基于网状的蜂窝套件在第LVII届超级碗期间展示了惊人的可靠性,Green-GO在专用700 MHz切片上管理60个并发通话组,无数据包丢失[3]Green-GO Digital, "Super Bowl LVII Deployment Notes," green-go.pl。Meta关于共存算法的公开专利旨在让AR头显和对讲系统共享窄60 GHz波束而不相互干扰,预示新的工业-XR用例。索尼的多链路方案将2.4 GHz控制与5 GHz媒体有效载荷相结合,在实验室试验中将吞吐量提高55%。技术供应商强调开放API,使客户可以将对讲存在快速插入更广泛的工作场所协作仪表板。

备注: 购买报告后可获得所有单个细分市场的份额

按最终用户行业:企业增长超过住宅

住宅细分市场凭借住宅数量的庞大和门站与智能锁销售的捆绑,保持了2024年收入的41.5%。由于早期采用者家庭达到饱和,增长放缓,但更新周期正在缩短,因为应用控制的交付和就地养老要求推动业主升级模拟门铃。企业和园区细分市场是扩展引擎,预计在2030年前以8.5%的复合年增长率攀升。设施经理优先考虑提供审计跟踪并与访客管理信息亭集成的设备。企业站点的无线对讲系统市场规模预计到2030年将占据49亿美元,由仓库和半导体工厂中的安全关键角色支撑。

摩托罗拉解决方案2024年108亿美元的收入(主要来自陆地移动无线电)表明企业愿意为坚固的硬件和伴随它的分析堆栈支付溢价。政府机构采用与公共安全LTE走廊协调的具有加密能力的单元,确保在紧急情况下的互操作性。教育区仍在改造模拟PA系统,但预算越来越多地指定SIP网关卡,让语音警报桥接到VoIP中继线,扩大无线对讲系统行业在公共部门预算中的足迹。

地理分析

北美产生了2024年收入的36.2%,受到严格的OSHA授权和成熟的室内覆盖基础设施的推动,这些基础设施有利于专用5G对讲系统的早期采用。大型系统集成商锁定长期维护合同,实现持续的升级周期。2025财年采购看到机场在FAA地面停止事件突出语音弹性差距后优先考虑冗余通话路径。国家频谱研发计划对动态共享实验的支持增加了鼓励供应商研发支出的政策确定性。

亚太地区发布最快的10.9%复合年增长率。中国的"信号升级"使命将国家和私人资本汇集到120,000个场馆的室内移动覆盖中,为无线对讲推广创造平台[4]Government of China, "Signal Upgrade Initiative Roadmap," gov.cn。印度的电信部门在2024财年价值2.4万亿印度卢比(290亿美元),受益于推动房东安装高可用性连接的监管质量评级工具,提高对讲附加率。日本合规测试确保低排放设备,刺激国内供应商嵌入干扰缓解滤波器,后来成为出口优势。

欧洲基于节能智能建筑改造录得稳定增长。到2030年碳中和的指令导向目标需要减少布线重复的融合网络。欧盟工人安全法规将全双工语音分类为高噪声区域的关键控制措施,激发对ATEX额定对讲系统的需求。南美洲和中东非洲看到对讲采用依靠运输升级,圣保罗和利雅得的地铁在平台边缘指定IP语音,以及与旅游走廊相关的酒店业扩张。

竞争格局

无线对讲系统市场显示适度分散。前五大供应商估计持有47%的合并份额,摩托罗拉解决方案、Zenitel、Clear-Com、Aiphone和Riedel处于前列。摩托罗拉利用从芯片组到SaaS仪表板的垂直整合,帮助缓解2024年组件成本上涨13.1%的半导体供应冲击。Zenitel专注于具有IECEx额定外壳的恶劣环境音频用于石油钻井平台,在某些挪威大陆架招标中赢得独家来源地位。Clear-Com通过自动避开干扰的多频段漫游无线电区分,赢得奥运场馆的长期广播合同。

最近被摩托罗拉收购的Theatro等初创公司注入AI语音分析,解析零售过道中前线工人请求。Aiphone的SaaS转型实现经常性收入。Meta和索尼的专利申请说明了向超宽带共存和双链路吞吐量增益的转向,预示来自消费电子背景的新进入者。合作伙伴关系也蓬勃发展;爱立信与Streamwide合作在戴高乐机场通过专用LTE提供关键任务一键通话,这一模板现在被亚洲枢纽关注。并购活动加剧,供应商通过将PCB组装和天线设计内包来对冲组件价格波动。

竞争集中在三个轴心:频谱效率、云管理性和网络安全加固。具有零信任固件路线图和自动证书轮换的供应商获得企业CISO的青睐。与此同时,供应链本地化策略优先考虑近岸电子工厂,以避开货运延误和关税风险。

无线对讲系统行业领导者

-

松下公司

-

摩托罗拉解决方案公司

-

Clear-Com有限责任公司

-

Telephonics公司

-

Commend国际有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:摩托罗拉解决方案同意收购Theatro,为前线工人增加AI语音驱动软件。

- 2025年2月:爱立信和Streamwide在戴高乐机场部署了专用LTE网络,为地面运营集成语音、视频和多媒体消息。

- 2024年9月:Aiphone在GSX 2024上推出AiphoneCloud远程管理加电话入口套件。

- 2024年9月:Zenitel与B-TEK Scales合作,为自主卡车秤操作开发降噪对讲系统。

全球无线对讲系统市场报告范围

无线对讲系统允许在基站和终端设备之间进行无线音频信号传输,用于任何目的。因此,它有一个基站和多个腰包或子站。它为交互提供单、双和多通道,腰包通过这些通道相互连接。此外,这些腰包通过基站相互交互,与模拟、数字或基于IP的通信机制连接,以便与其他对讲系统连接。

| 安防监控 |

| 活动管理 |

| 酒店业 |

| 运输物流 |

| 医疗保健 |

| 工业制造 |

| 教育 |

| 其他 |

| Wi-Fi/IP |

| DECT 6.0 |

| 数字UHF/VHF(MURS、FRS等) |

| LTE/5G蜂窝 |

| Zigbee/蓝牙 |

| 住宅 |

| 商业 |

| 企业/公司园区 |

| 政府与公共安全 |

| 其他 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美洲 | 阿根廷 | |

| 巴西 | ||

| 南美洲其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按应用 | 安防监控 | ||

| 活动管理 | |||

| 酒店业 | |||

| 运输物流 | |||

| 医疗保健 | |||

| 工业制造 | |||

| 教育 | |||

| 其他 | |||

| 按技术(连接) | Wi-Fi/IP | ||

| DECT 6.0 | |||

| 数字UHF/VHF(MURS、FRS等) | |||

| LTE/5G蜂窝 | |||

| Zigbee/蓝牙 | |||

| 按最终用户行业 | 住宅 | ||

| 商业 | |||

| 企业/公司园区 | |||

| 政府与公共安全 | |||

| 其他 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美洲 | 阿根廷 | ||

| 巴西 | |||

| 南美洲其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 亚太地区其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

无线对讲系统市场目前的规模是多少?

市场在2025年达到75.4亿美元,预计到2030年将达到109.8亿美元。

哪个应用领域在无线对讲系统市场中处于领先地位?

安防监控应用在2024年以38%的份额领先,反映了它们在集成安全生态系统中的作用。

为什么LTE/5G对讲系统获得关注?

LTE/5G系统提供快速、无缆部署和优异的抗干扰性,支持到2030年11.2%的复合年增长率。

哪个地区在无线对讲采用方面扩张最快?

亚太地区显示最快的10.9%复合年增长率,受中国室内覆盖倡议和印度连接质量项目推动。

供应商如何应对频谱拥堵挑战?

解决方案包括多频段无线电、动态信道选择和在许可频段运营的专用5G切片,以避免Wi-Fi拥挤。

页面最后更新于: