水和废水处理技术市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

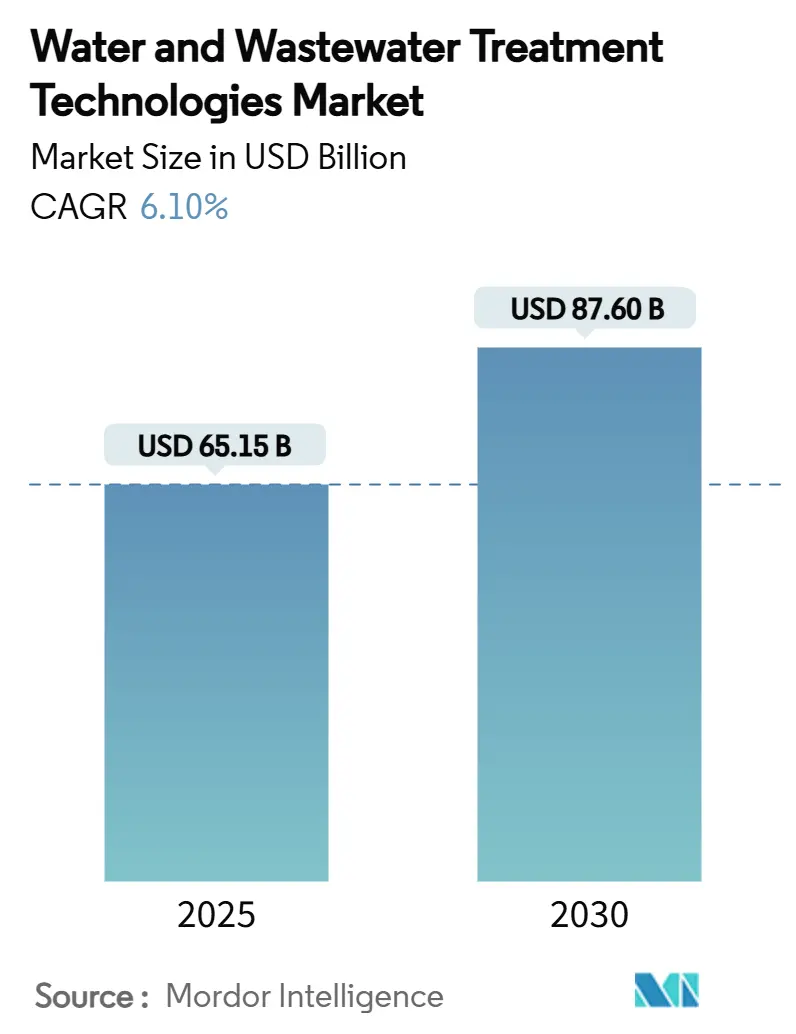

| 市场规模 (2025) | 65.15 十亿美元 |

| 市场规模 (2030) | 87.60 十亿美元 |

| 增长率 (2025 - 2030) | 6.10% CAGR |

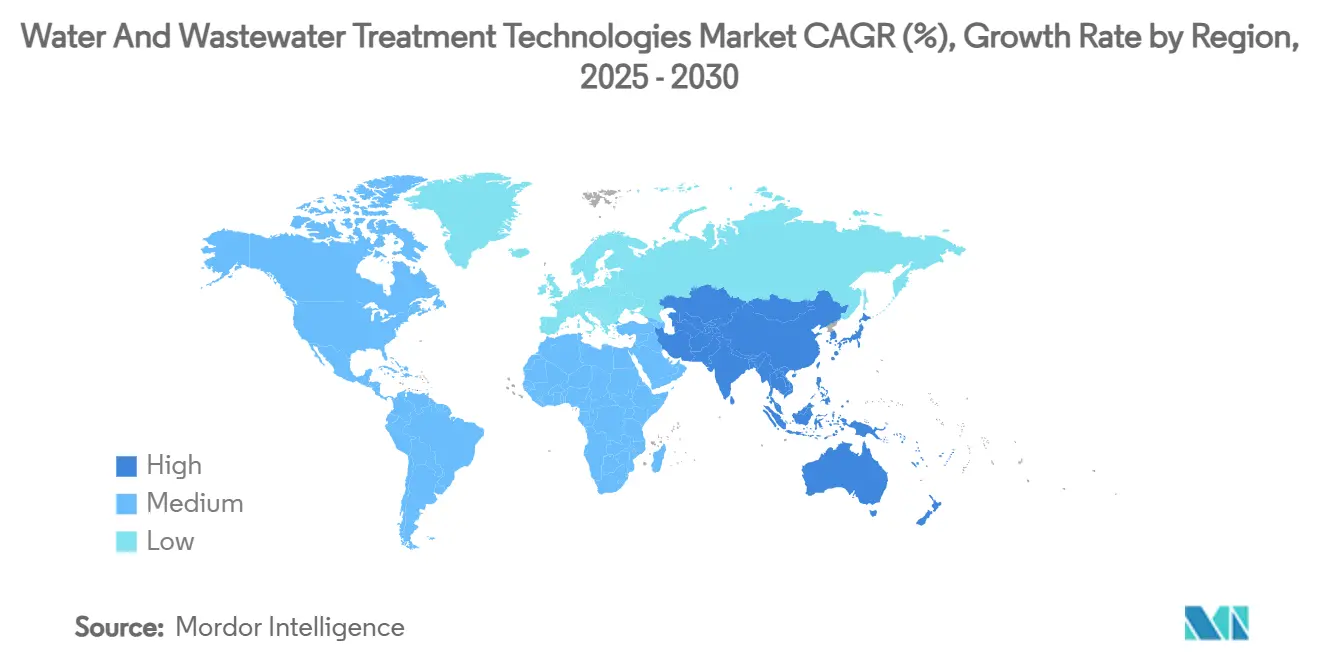

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence水和废水处理技术市场分析

水和废水处理技术市场规模预计在2025年为651.5亿美元,预计到2030年将达到876.0亿美元,在预测期间(2025-2030)的复合年增长率为6.10%。强劲增长源于不断收紧的环保法规、不断上升的零液体排放预期,以及在成熟经济体和新兴经济体同步展开的积极基础设施升级。市政公用事业正在前期投资以更换老化网络,而水资源紧张地区的工业用户正在部署先进系统来获得许可证并回收资源。同时,人工智能工具正在优化化学品投加和资产正常运行时间,将运营节省转化为有机需求驱动因素。并购也正在重塑竞争格局,因为通过大型合并出现了集成平台,加剧了PFAS破坏和微塑料去除等专业细分领域的创新竞争。

关键报告要点

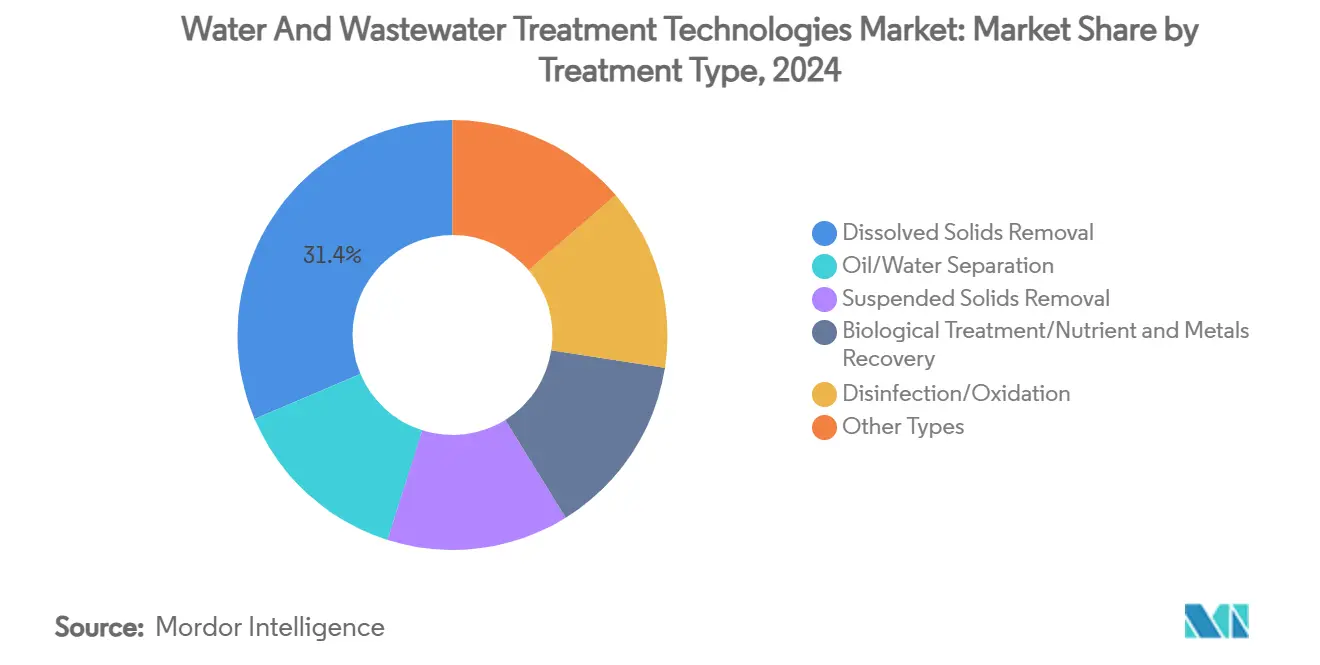

- 按处理类型,溶解固体去除技术在2024年以31.39%的份额领先水和废水处理技术市场,而生物处理和营养回收正以7.28%的复合年增长率推进至2030年。

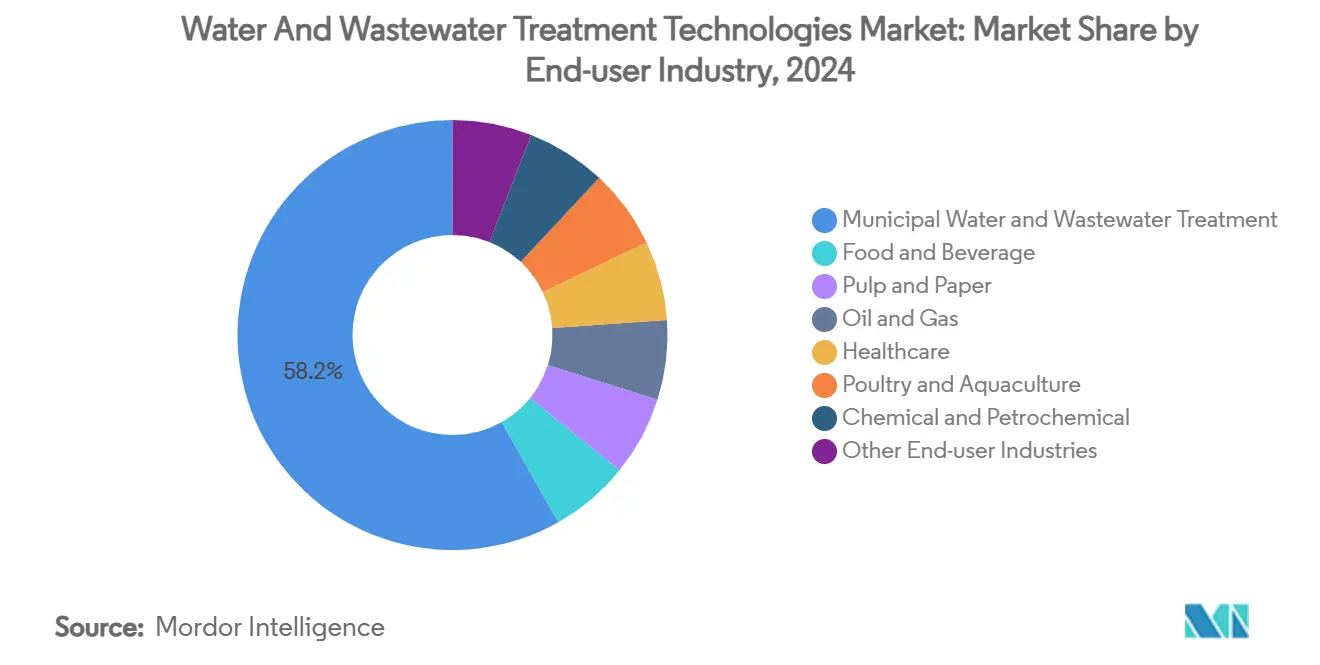

- 按终端用户行业,市政应用在2024年占据水和废水处理技术市场规模的58.16%份额,而食品饮料设施正以7.79%的复合年增长率扩展至2030年。

- 按地理区域,亚太地区在2024年占据34.87%的收入份额,并以最快的8.76%复合年增长率增长至2030年。

全球水和废水处理技术市场趋势与见解

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 更严格的零液体排放(ZLD)法规 | +1.8% | 全球,在亚太地区和 中东影响集中 | 中期 (2-4年) |

| 分散式模块化处理厂的增长 | +1.2% | 北美和欧洲,扩展至亚太地区 | 长期 (≥ 4年) |

| 水资源紧张地区工业回用配额上升 | +1.5% | 亚太地区核心,中东,延伸至拉美 | 短期 (≤ 2年) |

| 页岩产出水回用的资本支出激增 | +1.0% | 北美核心,扩展至阿根廷和澳大利亚 | 中期 (2-4年) |

| 人工智能智能计量和预测性维护 | +0.9% | 全球,北美和欧洲早期采用 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

更严格的零液体排放法规

电力、石化和采矿部门更严格的执法正将合规预算转化为战略资本,因为设施安装集成热蒸发、结晶和膜系统来回收盐类和矿物质,同时实现近零排放[1]Environmental Protection Agency, "PFAS National Primary Drinking Water Regulation," epa.gov。早期采用者正在利用回收的副产品来抵消部分资本支出,扩大了仍依赖基本物化处理的落后者的成本差距。该法规的影响在亚洲和海湾地区最大,新许可证越来越多地要求ZLD准备就绪作为运营的前提条件。因此,投资者将ZLD能力视为长期许可证安全性的代表,推高了整个价值链的设备积压。预计中期内这些规则将使水和废水处理技术市场的复合年增长率提升约1.8个百分点。

分散式模块化处理厂的增长

快速的城市蔓延超过了集中式设施选址和融资的步伐,提高了对可在数月而非数年内交付的集装箱化系统的兴趣。模块化生产线允许分阶段增加容量,与房地产开发周期同步,确保公用事业避免在过大资产上的闲置投资。该方法降低了缺乏大型工厂债券融资渠道的中小型市政当局的准入门槛,为设备供应商开辟了新的可寻址口袋。欧洲和北美开创了试点项目,但在人口密集的亚洲走廊的可复制性正在扩大规模。在长期视野内,该趋势为水和废水处理技术市场的增长贡献1.2个百分点。

水资源紧张地区工业回用配额上升

强制回用百分比现在出现在中东、澳大利亚和美国部分地区的运营许可证中,将废水从处置成本转化为战略资源。石化、采矿和食品加工商正在围绕膜生物反应器和高级氧化精制重新设计回路,以满足80-95%的回用阈值。回收期正在缩短,因为避免的淡水取水费和更低的排放关税在干旱市场中迅速积累。这些规则的短期性质为该行业的复合年增长率提供了额外的1.5个百分点提升。

人工智能智能计量和预测性维护

数字原生公用事业正在嵌入传感器阵列,向云引擎提供数据,提前数天预测结垢事件,将计划外停机和化学品超支减少高达30%。反馈回路动态调节曝气鼓风机和高压泵速度,在能源密集型反渗透系统中削减电力负荷。随着固件成本下降和网络安全框架成熟,采用正在扩展到全球中等级别的设施。从被动到主动维护文化的转变预计将通过2029年为市场增长增加0.9个百分点。

约束影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 先进膜技术的总拥有成本高 | -1.1% | 全球,特别影响新兴经济体 | 长期 (≥ 4年) |

| 新兴经济体运维技能基础有限 | -0.8% | 亚太新兴市场、非洲、拉丁美洲 | 长期 (≥ 4年) |

| PFAS法规不确定性延迟技术采用 | -0.7% | 北美和欧洲,全球溢出效应 | 短期 (≤ 2年) |

| 来源: Mordor Intelligence | |||

先进膜技术的总拥有成本高

运营经济性,而非前期购买价格,限制了纳滤和反渗透膜组件的采用。渐进式污染增加了清洗频率,缩短了使用寿命并推动经常性资本支出,在典型的12年时间范围内超过初始设备成本。加上60巴进料泵的高功率消耗,对无法利用批量化学品采购或可靠电网电力的发展中市场的小型公用事业而言,障碍最为严重。因此,许多设施推迟升级或采用稀释膜工作循环的混合流程。这种结构性成本拖累预计将从水和废水处理技术市场的复合年增长率中削减1.1个百分点。

PFAS法规不确定性延迟技术采用

不断演变的毒理学阈值和测试方法让公用事业对最终出水标准猜测不定,导致董事会推迟离子交换、颗粒活性炭和等离子体破坏系统的大型合同。供应商正在竞相提供交钥匙破坏,但没有明确的联邦基准,采购委员会犹豫是否锁定20年资产。僵局特别影响北美市政预算,造成临时0.7个百分点的逆风。AECOM-Aquatech的DE-FLUORO部署等合作伙伴关系旨在通过提供破坏而非去除来去风险化决策,但全规模验证仍在进行中。

细分分析

按处理类型:膜技术领导地位受生物营养回收挑战

溶解固体去除系统在2024年占据水和废水处理技术市场31.39%的份额,因为反渗透和纳滤在海水淡化、咸水回收和高回收率工业生产线中巩固了地位。该细分市场的安装基础继续在大型市政淡化项目的推动下膨胀,如台湾在2024年中期开工建设的100,000 m³/日工厂。

然而,增长势头倾向于生物处理和营养回收技术,预计到2030年将记录7.28%的复合年增长率,比市场总体平均水平高出整整一个百分点,受监管激励措施帮助,将回收磷转化为可交易肥料信贷。在工艺层面,Fe(III)触发的部分异化硝酸盐还原与厌氧氨氧化耦合等突破已将氮去除率提升到95%以上,同时大幅降低能源需求,降低了市政生物固体升级的回收障碍。

备注: 购买报告后可获得所有细分市场的份额

按终端用户行业:市政实力遇见食品饮料敏捷性

市政公用事业保持了2024年58.16%的收入份额,因为市议会将刺激资金投入到工厂扩建、直接饮用回用试点和监控升级中。食品饮料渠道虽然较小,但以7.79%的复合年增长率增长最快,因为啤酒厂、乳制品和蛋白质加工商将水资源管理纳入品牌资产叙述中。ZwitterCo等膜制造商正在运输抗污染化学品,能够耐受高油、蛋白质和有机物,允许在就地清洗回路或锅炉给水回路中超过90%的回用率。

消费者对资源足迹的审查加速了闭环洗涤水系统的采购,这些系统同时减少排放费和能源使用。除食品饮料外,化学品、制药和纸浆厂共同支撑稳定的基线需求,但增长率落后于市政和食品饮料细分市场,因为许多大型综合体已在十年前完成了第一波升级。

备注: 购买报告后可获得所有细分市场的份额

地理分析

亚太地区在2024年收入中占据主导性的34.87%份额,同时记录最高的8.76%复合年增长率,突显了在成熟基础设施领域中罕见的双重领导地位。中国继续在沿海工业园区委托大型淡化生产线,而台湾的大型海水反渗透工厂突显了半导体集群如何决定市政水政策。

北美维持与老化的1970年代资产和先进监管框架相关的强劲替换支出。该地区对直接饮用回用的早期采用和即将出台的PFAS限制指导技术采用模式转向高等级膜、颗粒活性炭和新型电化学破坏池。德克萨斯州、科罗拉多州和加利福尼亚州的市政水务委员会现在要求详细的生命周期成本分析,有利于高回收率架构和人工智能监测,提升了水和废水处理技术市场内软件供应商的地位。

欧洲仍然是知识产权的摇篮,在1992年至2021年间产生了全球40%的水相关专利,PFAS修复、资源正向生物固体和能量中性过滤处于前沿[2]European Patent Office, "Innovation in Water-Related Technologies," epo.org。

竞争格局

水和废水处理技术市场高度分散,但趋向于更紧密的集中,因为跨境收购者组装端到端产品组合。标准膜的硬件商品化推动现有企业通过人工智能驱动的服务、生命周期性能合同和污染物特定解决方案进行差异化。PFAS已成为最热门的微细分市场,AECOM、Aquatech和新兴等离子体反应器供应商等进入者竞相在最终EPA阈值结晶之前建立参考工厂。微塑料缓解是另一个新生战场,CLEANR的VORTX过滤模块正在与服装洗衣店和游轮试点,在源头拦截纤维。

水和废水处理技术行业领导者

-

Veolia

-

DuPont

-

Ecolab

-

Kurita Water Industries Ltd.

-

Xylem

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年1月:苏伊士集团(Veolia子公司)获得台湾100,000 m³/日海水反渗透工厂的设计-建造-运营合同。

- 2023年11月:Veolia在法国旺代省启用了一个设施,能够在夏季短缺期间每年将150万m³处理废水重新导入饮用水网络。

- 2022年8月:法国公用事业苏伊士集团将以约23亿欧元(24.2亿美元)收购Veolia Environment SA前英国废物处理公司。苏伊士现在准备收回英国资产,这些资产在该国竞争管理局反对后也被出售。

- 2022年5月:Veolia宣布收购珀斯公司Allpipe Technologies。该交易使Veolia Water将其网络服务活动扩展到西澳大利亚的不同地区,加强了其在水解决方案方面的地位。

全球水和废水处理技术市场报告范围

水和废水处理技术是从各种工业、商业建筑等的废水或污水中去除污染物并将其转化为对环境危害影响减少的排放物的工艺。市场根据类型、终端用户行业和地理区域进行细分。市场按类型细分为油水分离、悬浮物去除、溶解固体去除、生物处理/营养和金属回收、消毒/氧化和其他类型。按终端用户行业,市场细分为市政水和废水处理、食品饮料、纸浆造纸、石油天然气、医疗保健、化学和石化以及其他终端用户行业。报告提供15个主要地区国家的市场规模和预测。对于每个细分市场,市场规模和预测基于所有上述细分市场的收入(美元)。

| 油水分离 |

| 悬浮物去除 |

| 溶解固体去除 |

| 生物处理/营养和金属回收 |

| 消毒/氧化 |

| 其他类型 |

| 市政水和废水处理 |

| 食品饮料 |

| 纸浆造纸 |

| 石油天然气 |

| 医疗保健 |

| 家禽和水产养殖 |

| 化学和石化 |

| 其他终端用户行业 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟 | |

| 亚太地区其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按处理类型 | 油水分离 | |

| 悬浮物去除 | ||

| 溶解固体去除 | ||

| 生物处理/营养和金属回收 | ||

| 消毒/氧化 | ||

| 其他类型 | ||

| 按终端用户行业 | 市政水和废水处理 | |

| 食品饮料 | ||

| 纸浆造纸 | ||

| 石油天然气 | ||

| 医疗保健 | ||

| 家禽和水产养殖 | ||

| 化学和石化 | ||

| 其他终端用户行业 | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟 | ||

| 亚太地区其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

预计到2030年水和废水处理技术市场的价值是多少?

市场预计到2030年将达到876.0亿美元,反映预测期内6.10%的复合年增长率。

预计哪个地区到2030年增长最快?

亚太地区以8.76%的复合年增长率领先增长,受城市化和严格法规推动。

目前哪种处理类型拥有最大的市场份额?

溶解固体去除,主要是反渗透系统,占2024年收入的31.39%。

为什么食品饮料行业在水处理方面引起关注?

可持续性法规和水足迹目标推动食品饮料设施采用先进的回用系统,导致到2030年7.79%的复合年增长率。

人工智能工具如何影响水处理操作?

人工智能驱动的计量和预测性维护将化学品使用和计划外停机减少高达30%,提高设施效率。

页面最后更新于: