Market Overview

| Study Period | 2020 - 2031 |

|---|---|

| Market Size (2026) | USD 13.53 Billion |

| Market Size (2031) | USD 16.64 Billion |

| Growth Rate (2026 - 2031) | 4.22% CAGR |

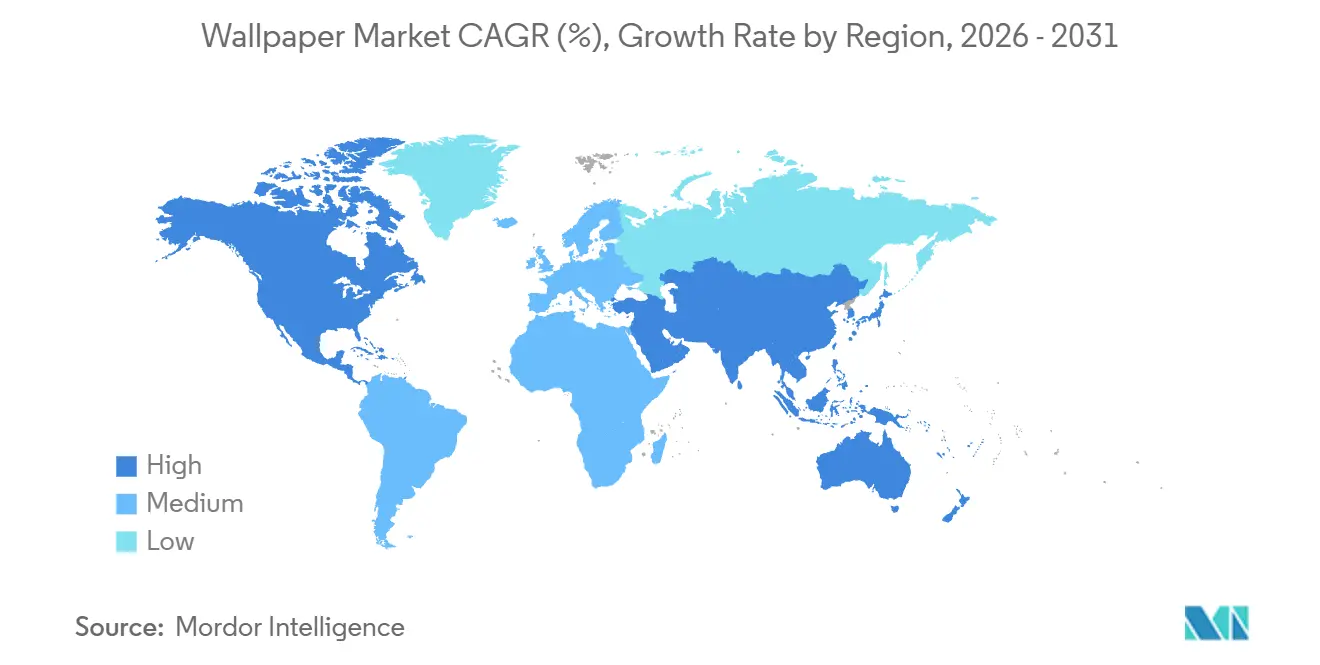

| Fastest Growing Market | Asia Pacific |

| Largest Market | North America |

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Wallpaper Market Analysis by Mordor Intelligence

The wallpaper market size is expected to grow from USD 13.07 billion in 2025 to USD 13.53 billion in 2026 and is forecast to reach USD 16.64 billion by 2031 at a 4.22% CAGR over 2026-2031. Commercial demand remains the largest revenue pool; however, rising mid-income urbanization in the Asia-Pacific and advances in customization are accelerating residential uptake. Digital printing, sustainability certifications, and e-commerce visualization tools are reshaping price discovery and shortening design cycles. Feedstock volatility and extended-producer mandates are pressuring vinyl margins, yet material innovations and antimicrobial coatings are carving fresh premium niches. Competitive pressure is moderate because design IP, speed-to-market, and eco-labels now outrank sheer manufacturing scale.

Key Report Takeaways

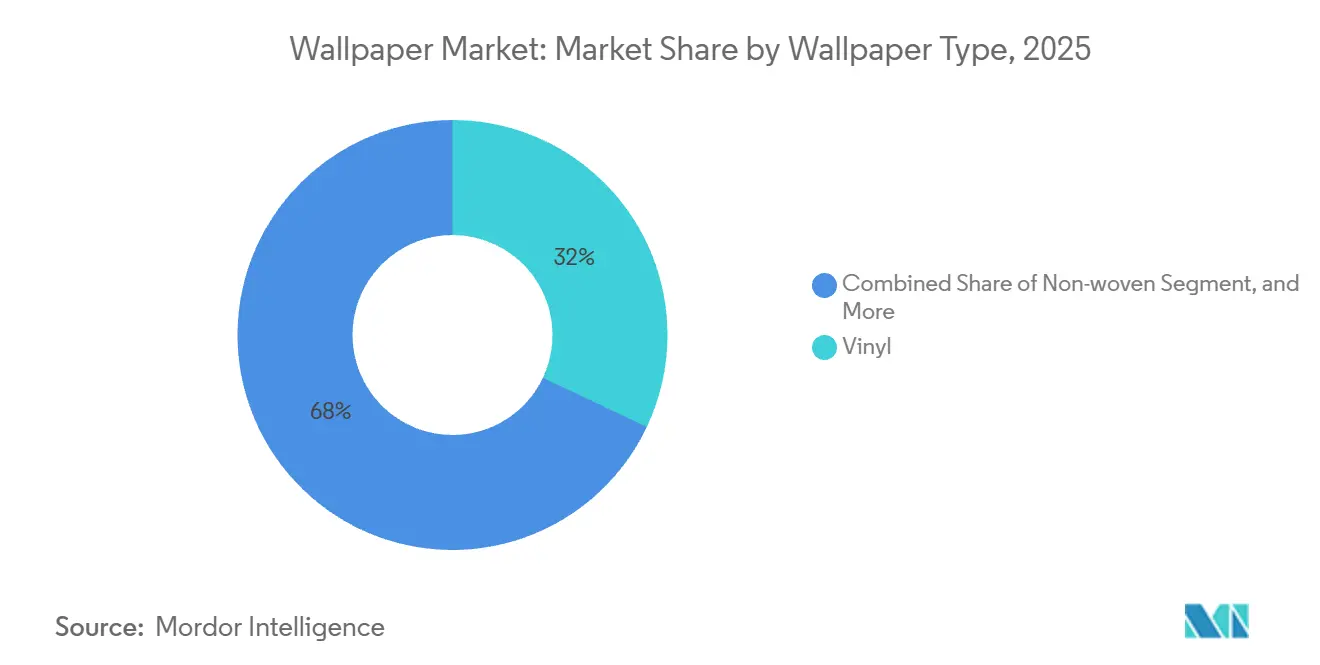

- By wallpaper type, vinyl captured 32.03% of the wallpaper market share in 2025, while the non-woven substrates segment is expanding at a 5.52% CAGR through 2031.

- By printing technology, gravure held 38.12% of the wallpaper market size in 2025; digital inkjet is the fastest-growing technology with a 5.87% CAGR over the forecast window.

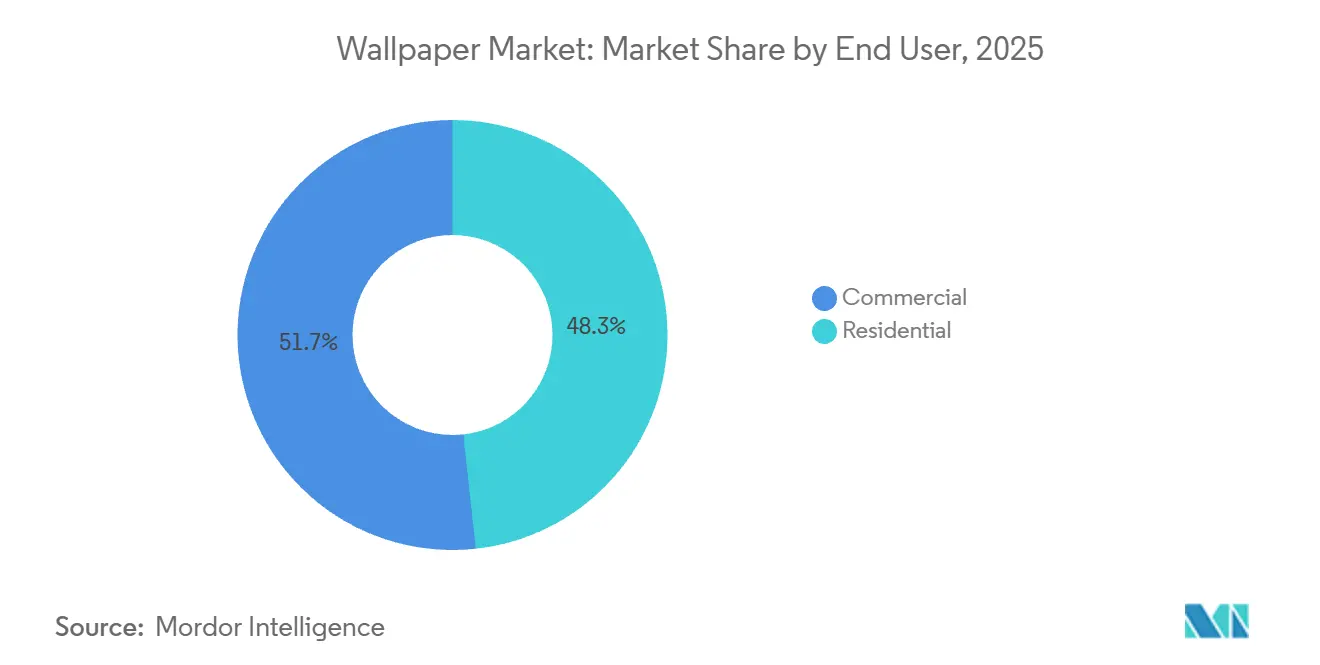

- By end user, commercial applications dominated with 51.73% market share in 2025, whereas residential demand is expected to post the highest 5.14% CAGR to 2031.

- By distribution channel, retail outlets retained 53.42% of the market share in 2025, yet e-commerce is projected to advance at a 5.27% CAGR to 2031.

- By geography, North America led with 40.12% market share in 2025; Asia-Pacific is projected to be the fastest-growing region at a 5.92% CAGR through 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

Global Wallpaper Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Surge in Demand for Digitally Printed Personalized Décor in North America and Europe | +1.2% | North America and Europe | Medium term (2-4 years) |

| Rapid Mid-Income Urban Housing Boom in Southeast Asia | +1.0% | Southeast Asia (Indonesia, Vietnam, Philippines, Thailand) | Long term (≥ 4 years) |

| Hospitality Refresh Cycles Driving Premium Commercial Wallpaper in GCC and ASEAN | +0.8% | GCC (Saudi Arabia, UAE) and ASEAN | Medium term (2-4 years) |

| Widespread Adoption of Antimicrobial Coated Wallcoverings in Healthcare Renovations | +0.6% | Global, with concentration in North America and Europe | Short term (≤ 2 years) |

| Carbon-Neutral Wallpaper Materials Gaining Certification-Driven Preference in EU Public Tenders | +0.4% | European Union | Long term (≥ 4 years) |

| AI-Powered Design Generation Shortening Concept-to-Print Cycles for Niche DTC Brands | +0.3% | Global, early adoption in North America and Western Europe | Short term (≤ 2 years) |

| Source: Mordor Intelligence | |||

Surge in Demand for Digitally Printed Personalized Décor in North America and Europe

Consumers are shifting from catalog patterns toward site-specific designs that arrive within days rather than weeks. AR overlays on platforms like Wayfair let shoppers preview patterns at scale, reducing mismatch returns by 15%.[1]Wayfair, “Augmented Reality Visualization Tools,” wayfair.comDirect-to-consumer brands leverage Canon UVgel and Durst Alpha systems that dropped setup costs 30% after 2024, so low-volume runs now reach cost parity with gravure. Mid-sized players that fail to adopt digital capabilities risk losing share because personalized décor attracts higher price points and social media buzz.

Rapid Mid-Income Urban Housing Boom in Southeast Asia

Indonesia, Vietnam, and the Philippines added roughly 10 million new urban households between 2024 and 2026, lifting expenditure on interior finishes and boosting the wallpaper market. Penetration climbed from 12% in 2020 to 18% in 2025 as tariff corridors improved under Belt-and-Road logistics. Local showrooms in Jakarta and Manila added curated tropical collections, while Asian Paints introduced humidity-resistant Nilaya lines that align with ASEAN climates.

Hospitality Refresh Cycles Driving Premium Commercial Wallpaper in GCC and ASEAN

Saudi Arabia’s Vision 2030 aims for 150 million annual visitors, prompting hotels to shorten refurbish intervals to five years and specify bespoke wallcoverings incorporating regional motifs. UAE projects added 12,000 rooms in 2025, each demanding fire-rated, scrubbable vinyl with custom graphics. ASEAN’s 50,000-room pipeline is similar, pushing suppliers of commercial-grade wallpapers into long-run contracts that stabilize factory throughput even as residential demand fragments.

Widespread Adoption of Antimicrobial Coated Wallcoverings in Healthcare Renovations

Post-pandemic renovations in U.S. and EU hospitals now insist on wallcoverings that achieve 99% bacterial reduction within 24 hours under ISO 22196 testing. U.S. facilities allocated USD 8 billion to interiors in 2025, with antimicrobial wallpapers taking 15% share of spend.[2]Centers for Disease Control and Prevention, “Guidelines for Environmental Infection Control in Health-Care Facilities,” cdc.govProducts from Erismann and Asian Paints combine silver-ion additives with low-VOC inks, satisfying both infection-control and indoor-air mandates.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Easy Availability of Substitute Wall Finishes Such as Paint | -0.9% | Global | Long term (≥ 4 years) |

| Vinyl-Chloride Price Volatility Compressing Margins | -0.7% | Global, acute in North America and Europe | Short term (≤ 2 years) |

| Stricter EU Waste Wallpaper Take-Back Mandates Increasing Compliance Costs | -0.3% | European Union | Medium term (2-4 years) |

| Rising Consumer Skepticism Amid Reports of Indoor VOC Emissions from Cheap Imports | -0.2% | North America and Europe | Short term (≤ 2 years) |

| Source: Mordor Intelligence | |||

Easy Availability of Substitute Wall Finishes Such as Paint

Paint owns roughly 75% of global interior-surface spend because it installs in two to three hours at one-third of wallpaper labor-plus-material cost. Sherwin-Williams and PPG rolled out one-coat, low-VOC paints that further compress application time. DIY culture in price-sensitive segments magnifies substitution; wallpaper makers counter with peel-and-stick formats and textured finishes, yet convenience remains paint’s core advantage.

Vinyl-Chloride Price Volatility Compressing Margins

PVC resin swung between USD 800 and USD 1,400 per metric ton during 2024-2025 after hurricanes forced Westlake and Shintech into force majeure, slashing North American supply 15%.[3]Westlake Chemical, “Force Majeure Announcement,” westlake.comWallpaper producers absorbed spot premiums plus freight surcharges, trimming gross margins by up to 300 basis points. Larger groups hedge through forward contracts or diversify into polypropylene-based non-woven lines, but smaller firms lack that optionality.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Wallpaper Type: Non-Woven Substrates Gain on Installation Ease

Non-woven substrates are gaining a growing share of the wallpaper market as paste-the-wall installation cuts labor time by 25% and recycling compliance aligns with EU Ecolabel rules. Vinyl still holds a 32.03% share in 2025, underpinned by ASTM E84 Class A ratings for hospitality corridors. while non-woven substrates are expanding at a 5.52% CAGR through 2031. The wallpaper market size for non-woven products is growing fastest because zero-VOC adhesives suit residential DIY.

Paper and fabric formats remain relevant in heritage or ultra-luxury settings, yet their costs and maintenance requirements limit their broader appeal. Innovations such as Freudenberg’s bio-based Norafin Extra Organic substrate are prompting manufacturers to pivot toward cellulose blends that sidestep petroleum inputs. Vinyl remains entrenched in kitchens and healthcare zones, but coatings that raise non-woven scrub ratings are beginning to erode that moat.

By Printing Technology: Digital Inkjet Disrupts Gravure’s Volume Advantage

Gravure retained 38.12% of the wallpaper market share in 2025, buoyed by long runs of catalog staples. However, digital inkjet is the fastest-growing technology, with a 5.87% CAGR over the forecast period. Digital inkjet now reaches parity for orders below 5,000 linear meters after Canon Colorado and HP Latex hardware price drops. The wallpaper market is therefore fragmenting along run-length bands rather than factory size.

The wallpaper market for digital inkjet will grow rapidly, as serialized printing supports hotel projects that require unique imagery in each room. Kyocera’s water-based FOREARTH inks slash VOCs 95%, easing compliance in California. Gravure will stay economical for global retail chains, yet on-demand flexibility is recasting competitive priorities toward speed and design iteration.

By End User: Residential Segment Accelerates as Commercial Matures

Commercial venues accounted for 51.73% of the market share in 2025, bolstered by GCC hotel pipelines and healthcare retrofits that specify antimicrobial, fire-rated vinyl. Still, residential installations are forecast to post the swifter 5.14% CAGR through 2031, as mid-income Asian households now have access to an online catalog of unlimited prints. The rising do-it-yourself culture in North America is also nudging homeowners toward peel-and-stick wallpapers that eliminate professional labor costs.

E-commerce visualization plus peel-and-stick formats lower adoption barriers, bolstering the wallpaper market in suburban upgrades and rental apartments. Corporates trimming of office space offsets some commercial growth, but hospitality refurbish cycles and salon makeovers sustain premium volume. Overall, the wallpaper market share balance tilts gradually toward homes yet keeps high-margin commercial niches vibrant.

By Distribution Channel: E-Commerce Gains as Showrooms Shrink

Retail stores still accounted for 53.42% of the market share in 2025, but rising mall rents and the rationalization of décor aisles at Home Depot and Lowe’s are constraining shelf space. E-commerce is projected to advance at a 5.27% CAGR to 2031. E-commerce conversion rates climb when AR previews limit color surprises, and sample-swatch programs lift basket sizes.

The wallpaper market thus migrates online, allowing mid-tier brands to reach tier-2 cities without incurring sunk showroom costs. WhatsApp consultations adopted by Asian Paints illustrate how omnichannel paths supplement physical points of sale. Brick-and-mortar will remain for high-touch luxury projects, but online storefronts capture incremental volume among price-sensitive renovators.

Geography Analysis

North America held 40.12% of the market share in 2025 as renovation remains culturally ingrained, yet higher mortgage costs restrained remodel budgets after 2024. The wallpaper market here emphasizes antimicrobial vinyl for healthcare and high-design papers for boutique hospitality. Regulatory push for low-VOC formulas boosts demand for certified products under CARB Section 01350.

Asia-Pacific is the fastest climber at a 5.92% CAGR because China and India funnel public housing incentives, and belt-and-road logistics keep import costs contained. Urbanization rates above 2.5% guarantee a swelling addressable base, and domestic brands localize motifs to resonate with cultural vernacular. Southeast Asia’s humidity spurs substrate R&D into mold-resistant blends, giving manufacturers additional product-differentiation levers.

Europe tilts toward sustainability; public tenders award points for EU Ecolabel wallpaper and carbon-neutral declarations, pushing suppliers to validate cradle-to-gate footprints. GCC economies funnel tourism diversification budgets into hotels and malls that specify premium wallcoverings, whereas South America endures currency swings that compress discretionary décor spend. Sub-Saharan Africa remains nascent but exhibits sporadic high-margin projects in upscale real estate.

Competitive Landscape

The market is moderately fragmented. A.S. Création and Rasch wield century-old archives and long retail relationships, yet faster digital entrants such as Spoonflower capture consumers via customization. Asian Paints’ Nilaya brand climbed India’s premium ladder by co-creating collections with local designers that mirror regional aesthetics, underscoring that cultural fit often trumps cost in purchase decisions. German producer Erismann, though smaller, safeguards its shelf presence by licensing fashion houses for limited edition prints.

Embellence Group revised its strategy in 2024 to target SEK 1 billion (USD 100 million) in organic revenue by 2028, citing inflated M-and-A premiums, underscoring the value investors now place on brand storytelling over capacity absorption. Material science is another battleground; Mitsubishi Chemical’s patent for air-laid non-woven substrates foreshadows disruption in durability and recyclability. Several mid-sized European brands are echoing this pivot, reallocating acquisition budgets toward digital brand campaigns and in-house design labs.

Price transparency on digital platforms compresses margins in the mass residential tier, but certifications such as ISO 22196 or FSC unlock procurement preferences in healthcare and government projects. Consequently, players pursue niche defensibility through carbon-neutral claims, AI-generated pattern vaults, and localized collaborations rather than race-to-the-bottom unit costs. Start-ups that bundle design services with user-generated content accelerate this evolution toward value-added differentiation.

Wallpaper Industry Leaders

York Wall Coverings Inc.

Sangetsu Corporation

Asian Paints Ltd.

A.S. Création Tapeten AG

F. Schumacher & Co.

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- February 2026: PPG and Entrotech formed PPG Advanced Surface Technologies to expand clear-film and paint solutions across transport and construction verticals, hinting at crossover protective films for future wallcoverings.

- August 2025: Asian Paints introduced “The Jaipur Story by Nilaya,” a collection inspired by royal Rajasthani architecture that targets culturally resonant premium décor in urban India.

- May 2025: Asian Paints’ ColourNext 2025 named “Cardinal” the color of the year alongside the “Spring Tune” wallpaper narrative, spotlighting biodegradable biomaterial trends.

- September 2024: Graham and Brown unveiled “Rivington Folly,” merging heritage sketches with metallic luster, broadening its design-led mid-premium range.

Global Wallpaper Market Report Scope

Wallpaper protects walls from accidental stains and scratches, adding quality and grandeur to bare walls. It is also useful for interior design because it can be customized with different colors and patterns. The studied market is segmented based on the wallpaper and application type. The research also examines underlying growth influencers and key industry vendors, which support market estimates and growth rates during the forecast period. The market estimates and projections are based on base-year factors and use top-down and bottom-up approaches.

The Wallpaper Market Report is Segmented by Wallpaper Type (Vinyl, Non-woven, Paper-based, Fabric, and Other Wallpaper Types), Printing Technology (Gravure, Digital Inkjet, and Other Printing Technologies), End User (Residential, and Commercial), Distribution Channel (E-commerce, and Retail), and Geography (North America, South America, Europe, Asia-Pacific, and Middle East and Africa). The Market Forecasts are Provided in Terms of Value (USD).

By Wallpaper Type

| Vinyl |

| Non-woven |

| Paper-based |

| Fabric |

| Other Wallpaper Types |

By Printing Technology

| Gravure |

| Digital Inkjet |

| Other Printing Technologies |

By End User

| Residential | |

| Commercial | Hospitality |

| Corporate Office Space | |

| Salons and Spas | |

| Hospitals | |

| Other Commercial End Users |

By Distribution Channel

| E-commerce |

| Retail |

By Geography

| North America | United States | |

| Canada | ||

| Mexico | ||

| South America | Brazil | |

| Argentina | ||

| Rest of South America | ||

| Europe | Germany | |

| United Kingdom | ||

| France | ||

| Spain | ||

| Italy | ||

| Rest of Europe | ||

| Asia-Pacific | China | |

| Japan | ||

| India | ||

| Australia | ||

| South Korea | ||

| Rest of Asia-Pacific | ||

| Middle East and Africa | Middle East | Saudi Arabia |

| United Arab Emirates | ||

| Turkey | ||

| Rest of Middle East | ||

| Africa | South Africa | |

| Kenya | ||

| Rest of Africa | ||

| By Wallpaper Type | Vinyl | ||

| Non-woven | |||

| Paper-based | |||

| Fabric | |||

| Other Wallpaper Types | |||

| By Printing Technology | Gravure | ||

| Digital Inkjet | |||

| Other Printing Technologies | |||

| By End User | Residential | ||

| Commercial | Hospitality | ||

| Corporate Office Space | |||

| Salons and Spas | |||

| Hospitals | |||

| Other Commercial End Users | |||

| By Distribution Channel | E-commerce | ||

| Retail | |||

| By Geography | North America | United States | |

| Canada | |||

| Mexico | |||

| South America | Brazil | ||

| Argentina | |||

| Rest of South America | |||

| Europe | Germany | ||

| United Kingdom | |||

| France | |||

| Spain | |||

| Italy | |||

| Rest of Europe | |||

| Asia-Pacific | China | ||

| Japan | |||

| India | |||

| Australia | |||

| South Korea | |||

| Rest of Asia-Pacific | |||

| Middle East and Africa | Middle East | Saudi Arabia | |

| United Arab Emirates | |||

| Turkey | |||

| Rest of Middle East | |||

| Africa | South Africa | ||

| Kenya | |||

| Rest of Africa | |||

Key Questions Answered in the Report

What is the projected size of the wallpaper market by 2031?

The market is forecast to reach USD 16.64 billion by 2031.

Which region is expected to register the fastest demand growth by 2031?

Asia-Pacific, propelled by rapid urbanization in China, India, and Southeast Asia plus broader e-commerce access.

Why are non-woven wallpapers increasingly displacing vinyl in residential projects?

Paste-the-wall installation, recyclable backing, and zero-VOC formulations make non-wovens simpler for DIY users and more sustainability-compliant.

How are suppliers buffering against PVC resin price volatility?

Leading manufacturers lock in long-term feedstock contracts and diversify into polypropylene or cellulose substrates that have steadier cost profiles.

What certifications help secure hospital and public-sector wallcovering contracts?

ISO 22196 antimicrobial testing, EU Ecolabel, and FSC chain-of-custody labels satisfy performance and sustainability requirements in procurement tenders.

How does augmented reality enhance online wallpaper shopping?

Smartphone-based AR previews align patterns with existing décor at scale, boosting buyer confidence and cutting product return rates.

Page last updated on: