英国即饮(RTD)咖啡市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

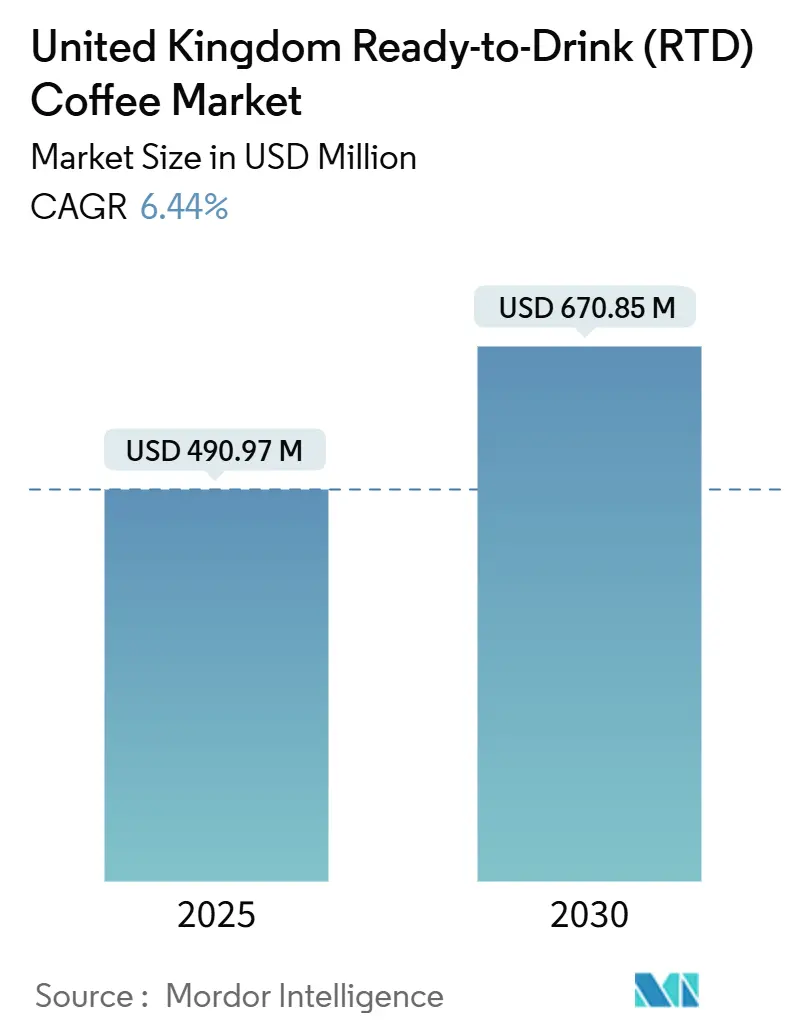

| 市场规模 (2025) | 490.97 百万美元 |

| 市场规模 (2030) | 670.85 百万美元 |

| 增长率 (2025 - 2030) | 6.44% CAGR |

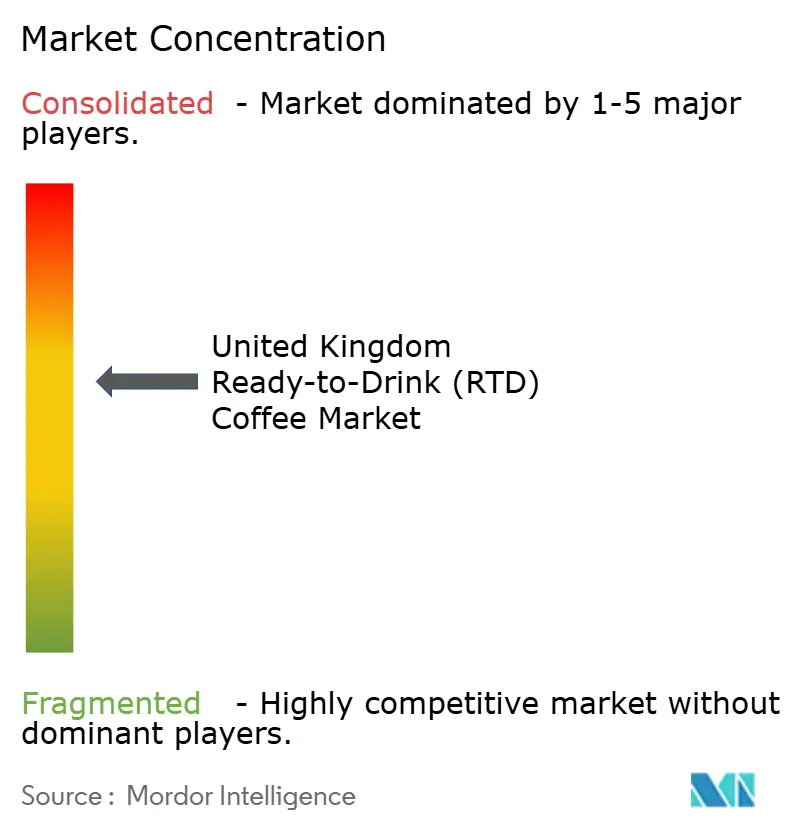

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence对英国即饮(RTD)咖啡市场分析

英国即饮(RTD)咖啡市场在2025年显示出4.9097亿美元的估值,预计到2030年将达到6.7085亿美元,复合年增长率(CAGR)为6.44%。市场扩张归因于消费者对便利、健康意识和高端便携饮料的偏好日益增长。主要市场驱动力是千禧一代和Z世代消费者,他们对符合当代城市生活方式的高效、功能性产品表现出显著需求。即饮(RTD)咖啡细分市场通过融入功能性元素,包括提神成分、植物性配方和低糖替代品,继续从传统碳酸饮料和热冲咖啡中获得大量市场份额。市场发展进一步受到风味多样化和健康导向配方的产品开发倡议、可持续包装解决方案的实施以及电子商务分销渠道扩展的推动。

主要报告要点

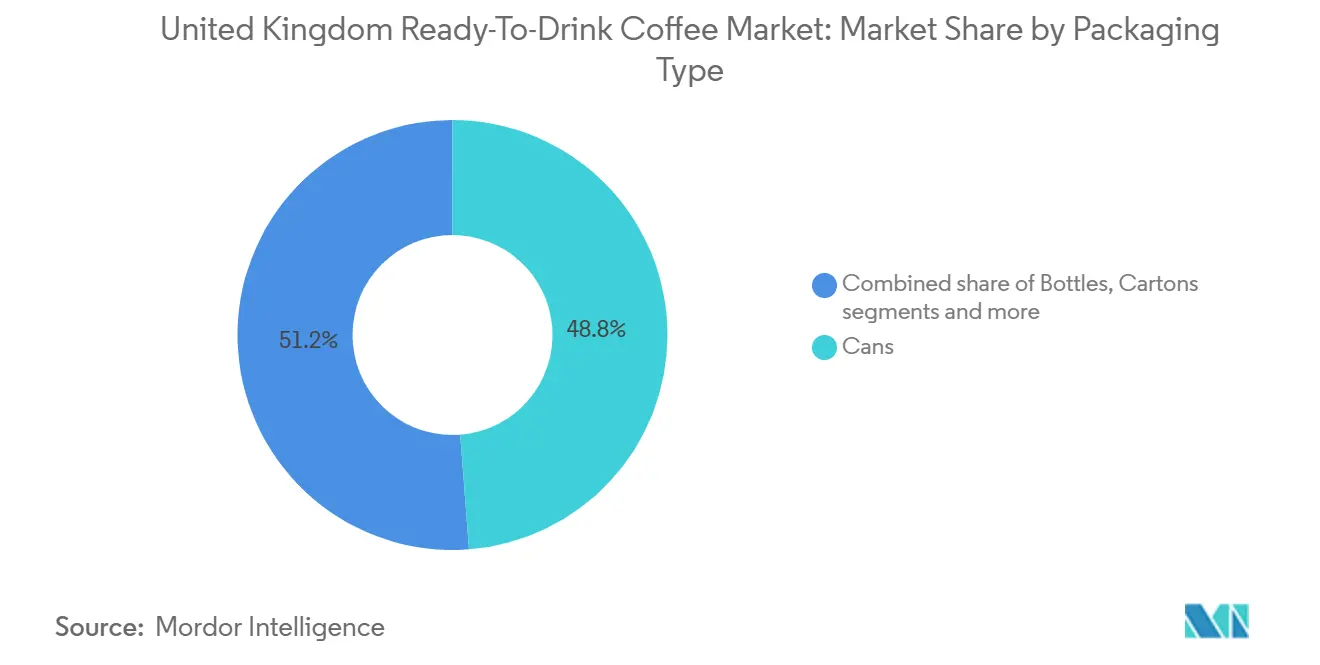

- 按包装类型,罐装在2024年保持48.78%的收入份额,而纸盒预计将以5.23%的复合年增长率攀升至2030年。

- 按产品类型,冰拿铁在2024年占英国RTD咖啡市场规模的52.08%;冷萃咖啡预计在2025-2030年期间实现7.67%的复合年增长率。

- 按成分基础,乳制品选择在2024年占RTD咖啡市场规模的71.19%,但植物性饮料将以8.72%的复合年增长率扩张。

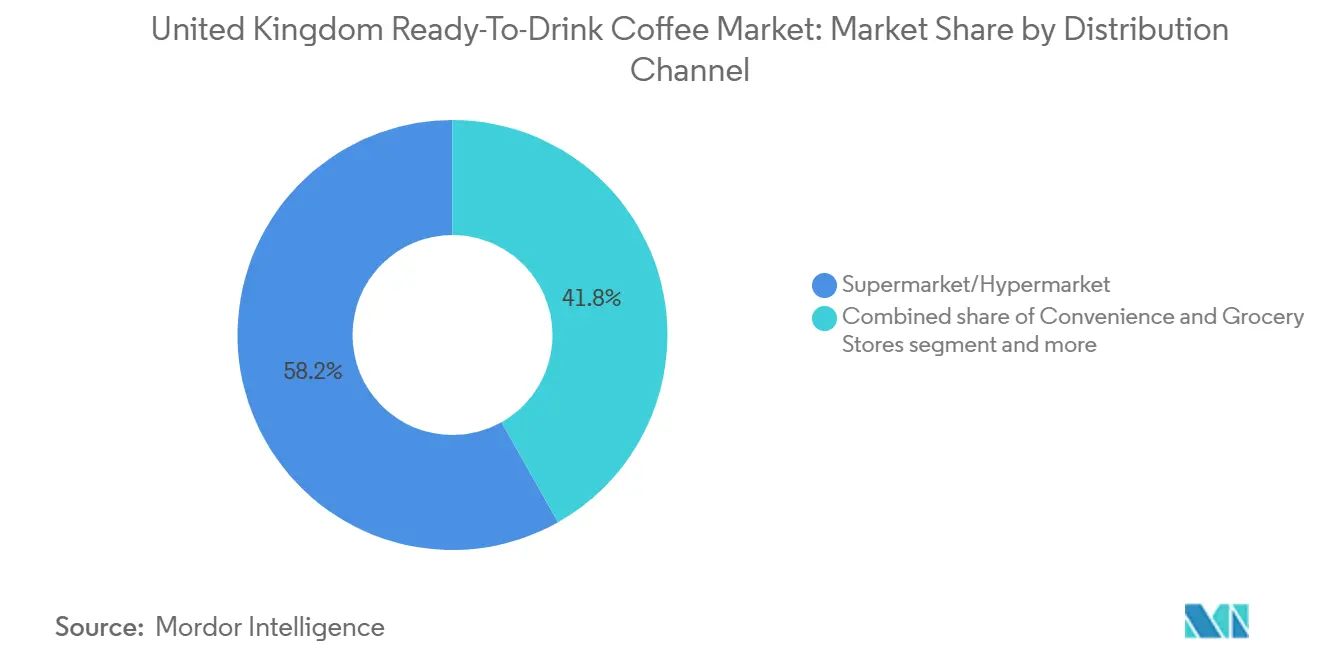

- 按分销渠道,超市/大卖场在2024年销售中占58.16%,而在线零售预计将实现12.42%的复合年增长率。

- 按风味特征,原味/经典配方在2024年占52.23%的份额;调味品种预计将以7.28%的复合年增长率加速至2030年。

- 按价格定位,大众市场SKU在2024年持有63.03%的收入份额,而高端细分市场预计将在2030年前实现6.51%的复合年增长率。

- 按地理区域,英格兰在2024年以84.94%的RTD咖啡市场份额领先;北爱尔兰预计在2030年前实现7.80%的复合年增长率。

英国即饮(RTD)咖啡市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 便利性和外带消费兴起 | +1.8% | 全国性,英格兰和苏格兰城市采用更强 | 中期(2-4年) |

| RTD咖啡饮料健康趋势显现 | +1.2% | 全国性,英格兰高端细分市场引领采用 | 长期(≥ 4年) |

| 广告和促销活动支出增加 | +0.9% | 全国性,集中在英格兰和威尔士都市区 | 短期(≤ 2年) |

| 产品创新经历显著激增 | +1.1% | 全国性,研发中心主要在英格兰 | 中期(2-4年) |

| 品牌-零售商合作伙伴关系加强市场存在 | +0.7% | 全国性,通过主要零售连锁在英格兰影响最强 | 中期(2-4年) |

| 冷萃品种吸引年轻人群 | +0.6% | 全国性,英格兰和苏格兰城市集中 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

便利性和外带消费兴起

英国即饮(RTD)咖啡市场显示出大幅扩张,受到消费者对便利和便携咖啡因解决方案偏好增加的推动。市场轨迹与工作场所动态转变表现出强烈相关性,特别是混合工作模式的广泛实施。消费者行为的这种根本转变体现了工作生活整合和对高效咖啡因消费方法要求提高的更广泛社会转型。例如,星巴克和Costa通过在英国零售店增加冷拿铁和浓缩咖啡饮料来增加其即饮(RTD)咖啡产品组合,以应对不断增长的市场需求。根据Costa Coffee的"拿铁经济学"报告,Drive-Thru地点增加15%和移动消费增加表明英国向灵活的外带消费模式转变 [1] 来源: Costa Coffee, "Costa Coffee Lattenomics Report", costa.co.uk。这种消费者行为趋势推动了即饮(RTD)咖啡的扩张,因为客户需要传统咖啡馆之外的便利咖啡因选择。

RTD咖啡饮料健康趋势显现

英国即饮(RTD)咖啡市场正经历由消费者健康意识增强驱动的重大转型,制造商开发减糖配方和功能性添加剂,将咖啡从传统咖啡因传递系统提升为健康导向饮料。蛋白质增强细分市场展示了市场的这种转型。例如,2024年6月,星巴克与乳制品公司Arla合作,向英国市场推出了新的高蛋白咖啡基RTD饮料系列。星巴克蛋白质咖啡饮料系列每瓶含有20克蛋白质,使用低脂牛奶且不添加糖分。这一产品开发与英国蛋白质饮料市场的大幅增长相对应。健康导向的产品开发延伸到蛋白质之外,融入益生元纤维、海洋胶原蛋白和适应性蘑菇。

广告和促销活动支出增加

英国即饮(RTD)咖啡市场内零售货架空间和消费者关注度竞争的加剧,已使传统和数字渠道的大量营销投资成为必要,市场参与者实施全面战略举措以提升品类认知度并在竞争激烈的环境中建立独特品牌定位。这一战略需求的例证是星巴克在截至2023年的财政年度投资5.078亿美元用于广告,显示了市场对品牌知名度和消费者参与度重视的增加。随后,这一市场发展已促使组织优先考虑将功能性与美学吸引力无缝整合的复杂包装解决方案,从而促进有意义的消费者参与并促进英国动态RTD咖啡市场环境中的持续购买行为。

产品创新经历显著激增

英国即饮(RTD)咖啡市场正通过产品开发、包装解决方案和消费模式的战略创新举措经历重大转型。市场展示出大幅演进,特别是在冷萃细分市场,该市场已成为关键增长驱动力。例如,2025年4月,英国功能性饮料公司Unconform推出了三款含有健康导向成分的新即饮(RTD)冷萃咖啡饮料。这些素食饮料将燕麦奶与阿拉比卡豆和益智药物相结合--与认知健康益处相关的化合物,包括改善情绪、注意力和睡眠。产品系列包括三个变种:含有南非醉茄、银杏叶和维生素B12的白咖啡;含有菊粉和姜黄的盐焦糖拿铁;以及富含烟酸和生物素的摩卡。此外,市场的基础设施发展通过Westrock Coffee在先进生产能力方面的投资得以体现,使多样化包装格式成为可能,包括多份PET瓶和玻璃及铝罐单份选择。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 大量高脂高糖高盐(HFSS)糖分限制冰咖啡增长 | -1.4% | 全国性,英格兰和威尔士执行更严格 | 短期(≤ 2年) |

| 脱欧后关税导致阿拉比卡成本波动 | -0.8% | 全国性,平等影响所有英国地区 | 中期(2-4年) |

| RTD咖啡面临新兴替代品在货架空间的激烈竞争 | -0.9% | 全国性,英格兰密集零售市场竞争加剧 | 中期(2-4年) |

| 咖啡因担忧抑制RTD咖啡 | -0.5% | 全国性,英格兰城市健康意识细分市场引领担忧 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

大量高脂高糖高盐(HFSS)糖分限制冰咖啡增长

即饮(RTD)咖啡产品中的高糖含量制约了英国市场增长,尽管该品类越来越受欢迎。检查成分标签的健康意识消费者发现许多RTD咖啡产品含糖量与软饮料相似。这与当前消费者对健康和清洁标签产品的偏好相冲突,特别是千禧一代和Z世代消费者。英国的软饮料行业税和公共卫生倡议提高了消费者对糖摄入风险的认识,导致许多人避免高糖饮料。英国主要连锁店的RTD咖啡产品显示出大量糖分含量--星巴克焦糖星冰乐含有48.5克糖,而Caffe Nero比利时巧克力星冰乐含有44.5克糖。这些糖分水平突显了英国RTD咖啡市场当前产品供应与消费者健康偏好之间的脱节。

脱欧后关税导致阿拉比卡成本波动

脱欧后关税结构的实施显著增加了阿拉比卡咖啡价格波动,对英国即饮(RTD)咖啡制造业的运营利润和供应链动态产生了重大影响。影响咖啡种植区的全球气候条件加剧了市场挑战。Tchibo,一家重要的欧洲咖啡烘焙商,已宣布从2025年4月开始每磅增加50美分至1欧元的价格调整,将增长归因于世界市场成本上升。这些价格修改特别影响英国高端RTD咖啡细分市场,该市场严重依赖高品质阿拉比卡豆,可能限制这些快速增长市场细分的扩张。除了原材料成本影响外,供应链中断已使Tchibo必须重组其电子商务物流运营以优化成本效率。英国制造商还必须应对复杂的脱欧后进口协议,为维持多样化采购框架和垂直整合能力的组织创造战略优势。

细分市场分析

按包装类型:罐装主导而纸盒加速

罐装在2024年占英国RTD咖啡市场的48.78%,由于其便携性、延长的保质期和高端定位能力,成为主导包装格式。这种主导地位符合消费者对外带消费的需求。自动售货协会(AVM)报告称,咖啡外带细分市场在2023年产生了7.58亿欧元的产品收入,强调了包装选择中便利性的重要性 [2]来源: The Vending & Automated Retail Association (AVM), " UK Vending and Automated Retail Industry 2023 Census", the-ava.com。纸盒预计在2025-2030年期间以5.23%的复合年增长率增长,受到其环境效益和在日益关注可持续性的市场中的成本效率推动。

瓶装,包括玻璃和PET格式,尽管增长率适中,仍保持相当大的市场份额。高端RTD咖啡品牌使用玻璃瓶强调质量和可持续性。2024年,Jimmy's Iced Coffee推出了售价1.39欧元的SlimCan系列,针对便利店和冲动购买。包装市场正通过整合智能包装功能而发展,包括QR码和NFC技术,这些技术使数字与实体产品的互动成为可能。

备注: 购买报告后将提供所有单独细分市场的份额

按产品类型:冷萃挑战冰拿铁主导地位

在英国,冰拿铁/卡布奇诺产品在2024年保持52.08%的市场份额,因为英国消费者在从热咖啡转向RTD格式时表现出对这些熟悉口味的偏好。冷萃RTD咖啡已确立为英国市场增长最快的细分市场,在2025-2030年期间预计复合年增长率为7.67%。这种增长归因于其精致的口味特征和更高的咖啡因含量,特别是与英国年轻人群产生共鸣。

功能性/蛋白质增强RTD咖啡细分市场代表英国市场的重要创新前沿,满足英国消费者对饮料提供除解渴和咖啡因外多重营养益处的不断发展偏好。氮气RTD咖啡在英国市场保持专业化地位,其独特特征创造差异化机会,特别是在体验因素影响购买行为的高端英国零售机构中。

按风味特征:原味经典领先而调味选择加速

在英国即饮咖啡市场中,原味/经典口味在2024年保持52.23%的主导市场份额,显示英国消费者对正宗咖啡口味特征的强烈偏好。即饮咖啡市场中的调味品种细分预计在2025-2030年期间以7.28%的复合年增长率增长,主要由寻求新口味体验和减少咖啡天然苦味的甜味特征的英国年轻消费者推动。即饮咖啡在英国消费者中排名风味实验的顶级品类之一。

英国即饮咖啡市场已从基本的香草和焦糖产品扩展到更复杂的风味组合。2025年5月,Jimmy's Iced Coffee推出了限量版甜甜圈口味,以针对寻求差异化咖啡品种的消费者。虽然风味创新提供增长机会,但英国制造商必须解决消费者对糖含量和健康考虑的日益担忧。

按成分基础:植物性替代品挑战乳制品主导地位

在英国RTD咖啡市场中,乳制品产品在2024年保持71.19%的市场份额,利用牛奶与咖啡的天然兼容性及其在英国消费者对奶油质地偏好中的既定地位。英国市场中的植物奶替代品以8.72%的复合年增长率(2025-2030)推进,受到英国消费者乳糖不耐症发病率上升、道德考虑和健康意识增强的推动。Oatly在2024年2月在英国零售渠道推出"Barista有机燕麦饮料",例证了植物性制造商如何强调高端产品和健康益处以扩大其在英国市场的存在。

英国植物性替代品的扩张促进了既定英国咖啡品牌与植物奶生产商之间的战略合作伙伴关系,开发联合品牌产品。英国市场进一步多样化,超越传统乳制品和植物性细分市场,融入功能性成分如益生元纤维和适应原,与英国消费者对健康增强饮料的偏好保持一致。

按分销渠道:在线增长超过传统零售

超市/大卖场在2024年以58.16%的市场份额占据RTD咖啡分销的主导地位,得到其广泛零售存在和冷链基础设施的支持,使其能够维持最广泛的RTD咖啡产品选择。在线零售渠道预计在2025-2030年期间以12.42%的复合年增长率显著扩张,响应更广泛的电子商务采用而转变消费者RTD咖啡购买模式。根据英国国家统计局数据,截至2025年3月,电子商务销售构成大不列颠总零售销售的26.8%,食品相关在线销售占9%以上 [3]来源: Office for National Statistics (UK), "Retail Sales Index internet sales, ISCPSA3", ons.gov.uk 。这一市场发展显示了在线零售渠道对即饮(RTD)咖啡产品日益重要。公司正在利用电子商务平台扩展其分销网络,实施基于订阅的收入模式,并提供直接面向消费者的饮料配送服务。

便利店和杂货店作为关键分销点,其消费者邻近性为RTD咖啡品牌产生自发购买机会。售货机解决方案的扩展提供额外分销渠道,例证为Lavazza Professional UK在2024年5月推出"Lavazza on the Move"自助咖啡机,通过与便利店和加油站的合作伙伴关系针对高流量地点(World Coffee Portal, 2024)。这种分销扩展需要品牌采用全面的全渠道策略来在物理和数字平台上保持一致的市场存在。

备注: 购买报告后将提供所有单独细分市场的份额

按价格定位:高端细分缩小与大众市场的差距

大众市场产品在2024年占63.03%的市场份额,受到广泛分销网络和推动高销量的竞争性定价支持。高端细分市场在2025-2030年期间以6.51%的复合年增长率增长,因为消费者表现出对更高质量产品、独特口味和增强功能益处的偏好增加。

不断扩大的高端细分市场为专业咖啡品牌从餐饮服务向零售渠道转移创造了市场进入机会。2024年,Grind在Tesco超市的全国推出例证了这种转变,向大众零售环境引入咖啡馆品质的RTD咖啡产品。市场价格结构继续与超高端产品一起演进,针对奢侈消费和礼品细分市场。这种市场细分在价格层级建立了不同的竞争环境,大众市场公司在价格和分销能力上竞争,而高端品牌强调质量和品牌身份。

地理分析

英格兰在2024年占英国RTD咖啡市场份额的84.94%,受到其更大人口、城市专业人士更高集中度和既定专业咖啡文化的推动。伦敦作为该品类的创新中心,新产品发布通常在全国推出之前在此发生。英格兰作为欧洲最大的专业咖啡市场保持市场领导地位,受到专业级咖啡的高场外消费推动,根据进口促进中心。

北爱尔兰显示最高增长率,预计2025-2030年复合年增长率为7.80%,超过全国平均水平,尽管人口较小。这种增长源于贝尔法斯特日益增长的城市化和扩展的零售分销网络,提高了产品可及性。该地区的增长得到其更年轻人口和脱欧后独特贸易地位带来的贸易机会支持。

苏格兰和威尔士保持适度但不断增长的市场份额,各自具有独特的消费模式。苏格兰市场在爱丁堡和格拉斯哥表现更强,而威尔士在城市和农村地区都显示消费。两个地区都为根据区域偏好定制营销和分销方法的公司提供增长机会。专业咖啡文化向伦敦以外的扩展创造了额外的市场机会,曼彻斯特咖啡节等区域活动增加了专业咖啡认知度。

竞争格局

英国即饮(RTD)咖啡市场适度集中,主要饮料制造商控制分销网络,而专业咖啡生产商通过高端产品供应保持市场份额。市场结构包括主要公司,包括星巴克公司、可口可乐公司、嘉士伯集团(Britvic plc)、Emmi AG和Luigi Lavazza S.p.A.,各自保持重要市场存在。

这些市场领导者利用其大量规模经济和全面营销基础设施实施快速市场响应和跨多样化消费者人群的战略产品发布。他们的竞争地位通过广泛的制造能力、既定的全球采购网络和执行全面营销倡议的大量资源得到巩固,这些为较小市场参与者创造了重大进入壁垒。

主导市场参与者持续实施设施扩张策略和生产能力增强计划以维持其市场地位。此外,这些公司参与战略合作以开发与不断发展的消费者偏好一致的创新产品组合。产品创新仍是市场参与者用于应对动态市场条件和维持竞争优势的主要竞争策略。

英国即饮(RTD)咖啡行业领导者

-

星巴克公司

-

可口可乐公司

-

Luigi Lavazza S.p.A.

-

嘉士伯集团(Britvic plc)

-

Emmi AG

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:星巴克公司在英国扩展其即饮(RTD)咖啡产品线,推出两种植物性品种。公司向其冷藏经典系列引入燕麦基卡布奇诺和燕麦基焦糖玛奇朵,以满足对无乳制品替代品日益增长的消费者需求。

- 2025年2月:Tom Parker Creamery推出了The Guv'nor,一款新的即饮(RTD)冰咖啡系列,有原味、摩卡和焦糖口味。饮料包装在500毫升和250毫升规格的可回收玻璃瓶中,配有金属瓶盖。

- 2024年7月:总部位于珀斯的咖啡初创公司Hunt and Brew在英国Tesco Express门店推出了三款即饮咖啡产品。该公司使用新鲜牛奶生产咖啡饮料,不添加糖分,在生产过程中强调工艺和艺术性。

- 2024年6月:上岛咖啡公司在英国市场推出了两款即饮(RTD)罐装咖啡产品:冰拿铁和冰抹茶拿铁。产品可全国分销。

英国即饮(RTD)咖啡市场报告范围

即饮咖啡是以预制和包装形式提供的咖啡饮料,可随时消费。

英国即饮(RTD)咖啡市场按包装、产品、风味、成分、价格定位、分销渠道和地理区域细分。根据包装,市场细分为瓶装、罐装、纸盒和其他。按产品类型,市场细分为冷萃RTD咖啡、冰拿铁/卡布奇诺、氮气RTD咖啡和功能性/蛋白质增强RTD咖啡。按风味,市场细分为原味/经典和调味。按成分基础,市场细分为乳制品和植物奶。按价格定位,市场细分为大众和高端。按分销渠道,市场细分为超市/大卖场、便利店和杂货店、在线零售店和其他。按地理区域,市场细分为英格兰、苏格兰、威尔士和北爱尔兰。上述所有细分市场的市场规模已以美元价值形式完成。

| 瓶装 | 玻璃瓶 |

| PET瓶 | |

| 罐装 | |

| 纸盒 | |

| 其他 |

| 冷萃RTD咖啡 |

| 冰拿铁/卡布奇诺 |

| 氮气RTD咖啡 |

| 功能性/蛋白质增强RTD咖啡 |

| 原味/经典 |

| 调味 |

| 乳制品 |

| 植物奶 |

| 大众 |

| 高端 |

| 超市/大卖场 |

| 便利店和杂货店 |

| 在线零售店 |

| 其他(售货机、加油站商店等) |

| 英格兰 |

| 苏格兰 |

| 威尔士 |

| 北爱尔兰 |

| 按包装类型 | 瓶装 | 玻璃瓶 |

| PET瓶 | ||

| 罐装 | ||

| 纸盒 | ||

| 其他 | ||

| 按产品类型 | 冷萃RTD咖啡 | |

| 冰拿铁/卡布奇诺 | ||

| 氮气RTD咖啡 | ||

| 功能性/蛋白质增强RTD咖啡 | ||

| 按风味特征 | 原味/经典 | |

| 调味 | ||

| 按成分基础 | 乳制品 | |

| 植物奶 | ||

| 按价格定位 | 大众 | |

| 高端 | ||

| 按分销渠道 | 超市/大卖场 | |

| 便利店和杂货店 | ||

| 在线零售店 | ||

| 其他(售货机、加油站商店等) | ||

| 按地理区域 | 英格兰 | |

| 苏格兰 | ||

| 威尔士 | ||

| 北爱尔兰 |

报告中回答的关键问题

英国RTD咖啡市场的当前价值是多少?

RTD咖啡市场在2025年价值4.9097亿美元,预计到2030年达到6.7085亿美元。

哪种包装格式增长最快?

纸盒包装以5.23%的复合年增长率扩张,因为消费者青睐可回收材料和更长的保质期。

植物性RTD咖啡细分市场有多大?

植物性品种以8.72%的复合年增长率上升,通过提供素食和无乳糖选择挑战乳制品71.19%的份额。

英国哪个地区经历最快的市场增长?

北爱尔兰以7.80%的复合年增长率领先至2030年,受城市化和便利饮料需求上升推动。

页面最后更新于: