英国设施管理市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 83.29 十亿美元 |

| 市场规模 (2030) | 95.24 十亿美元 |

| 增长率 (2025 - 2030) | 2.74% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

英国设施管理市场分析 - Mordor Intelligence

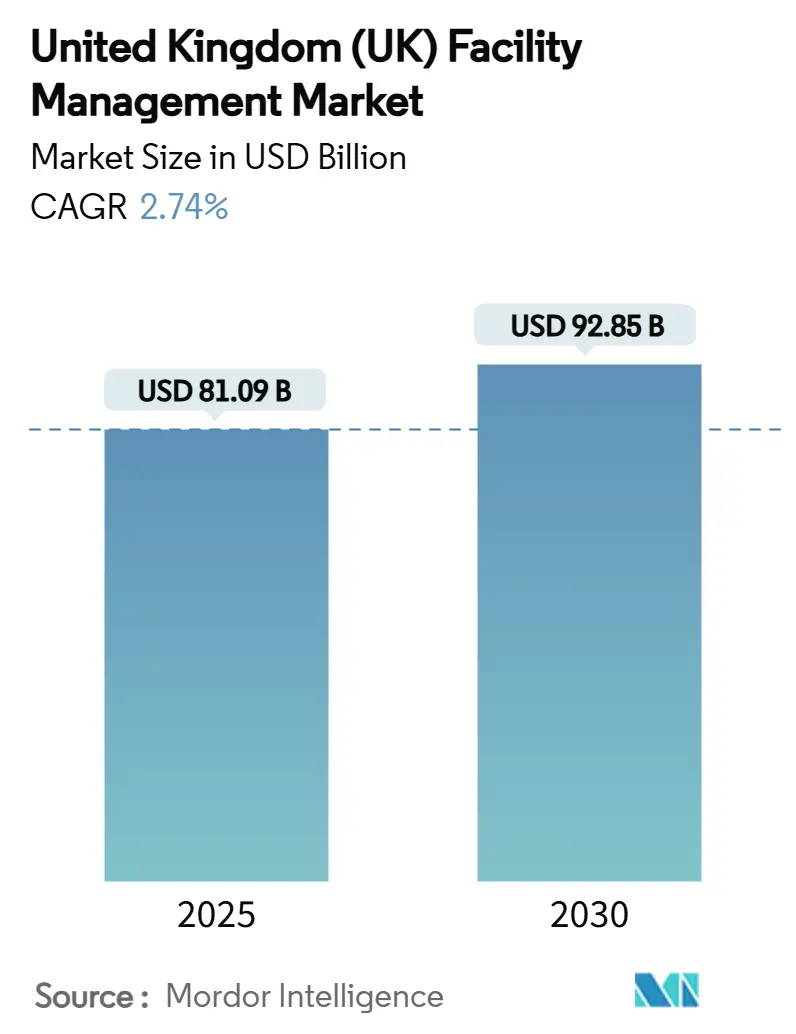

英国设施管理市场规模在2025年为810.9亿美元,预计到2030年将达到928.5亿美元,期间复合年增长率为2.74%。这一稳定的增长轨迹表明,该成熟行业在能效法规、数字化转型和对外包服务模式持续偏好的推动下稳步前进。硬件服务占据主导地位,因为老化的建筑存量需要严格的机械、电气和管道维护以满足最低能效标准,而软件服务则快速发展以应对职场健康和严格的卫生规定。从物联网传感器网络到AI驱动分析的技术集成,缩短了响应时间,降低了能耗,并实现了基于结果的合同,在不成比例增加人员编制的情况下增加收入。外包势头持续强劲,因为公共和私人客户寻求专业技能,以确保合规性并在投入价格波动中提供成本确定性。尽管脱欧相关的劳动力短缺和成本通胀压缩了利润率,但不断增长的公共部门翻新资金和灵活办公空间的普及为快速创新的提供商提供了扩张机会。

关键报告要点

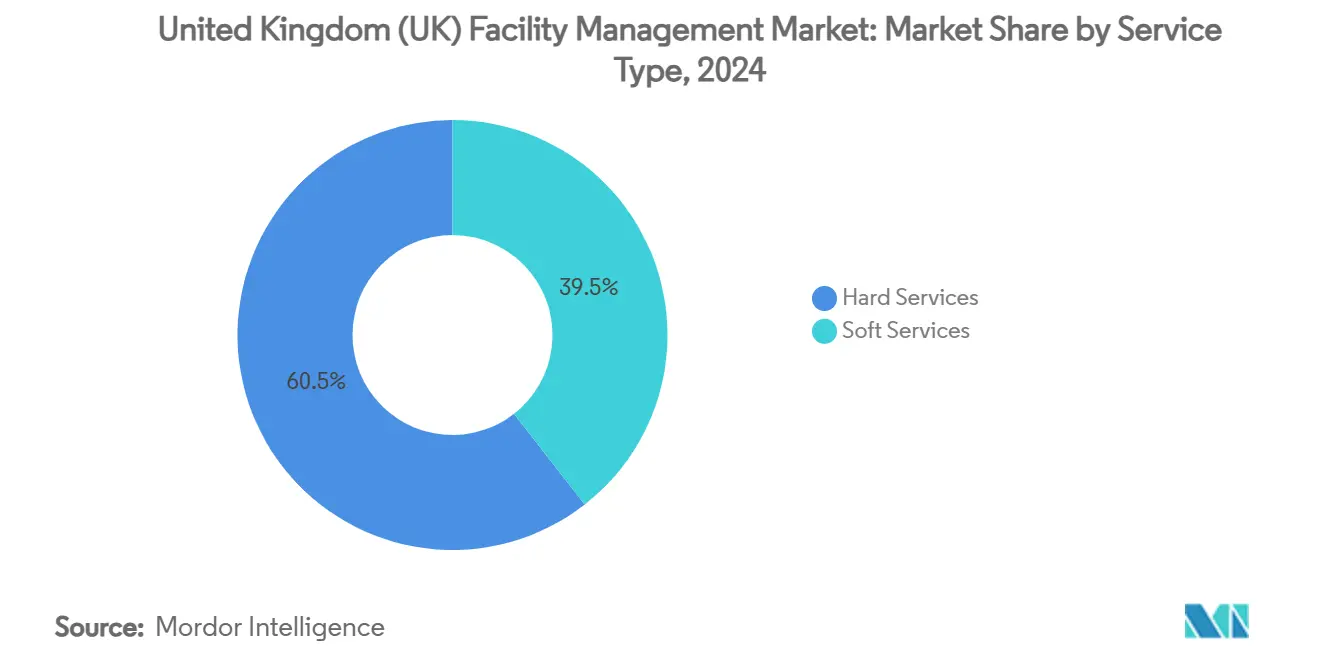

- 按服务类型,硬件服务在2024年占据英国设施管理市场60.54%的份额,而软件服务预计将以2.89%的复合年增长率增长至2030年

- 按服务方式,外包模式在2024年占据英国设施管理市场规模64.34%的份额,预计将以2.83%的复合年增长率增长至2030年

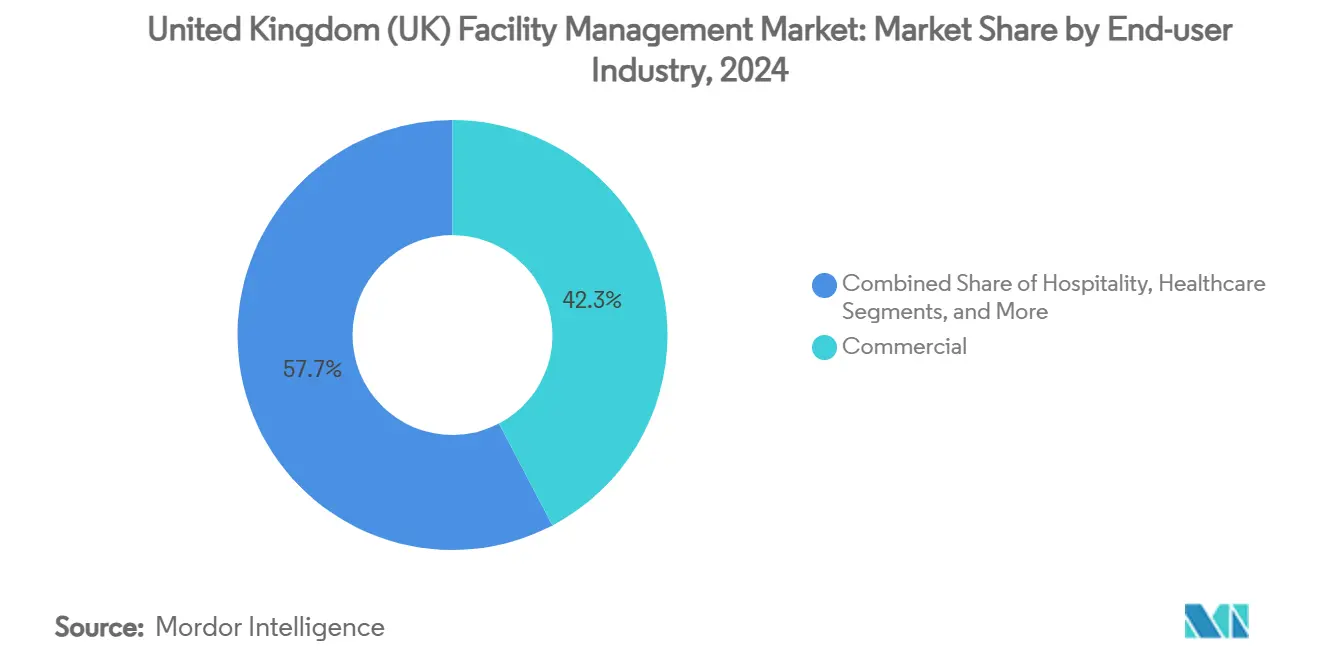

- 按最终用户行业,商业设施在2024年占据英国设施管理市场42.31%的份额;机构和公共基础设施细分市场正以2.79%的复合年增长率扩张至2030年

英国设施管理市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 商业地产快速扩张 | +0.8% | 伦敦、曼彻斯特、伯明翰 | 中期(2-4年) |

| 技术集成(物联网、人工智能、自动化) | +0.6% | 全国范围,集中在主要城市 | 长期(≥4年) |

| 外包趋势增加 | +0.5% | 全国范围 | 短期(≤2年) |

| 对职场体验和员工福利的日益关注 | +0.4% | 伦敦、爱丁堡、卡迪夫 | 中期(2-4年) |

| 严格的能效和净零排放法规 | +0.3% | 全国范围 | 长期(≥4年) |

| 需要灵活设施管理合同的弹性办公空间兴起 | +0.2% | 伦敦、曼彻斯特、布里斯托 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

技术集成(物联网、人工智能、自动化)

AI驱动的建筑管理平台正在重新定义服务交付,英国知识产权局在推出数字工单门户后,将维护响应时间从14天缩短到几秒钟。[1]Intellectual Property Office, "IPO Celebrates First Filing in New Digital Service," GOV.UK智能传感器实时传送占用率、温度和空气质量数据,让提供商从被动维护转向预测性维护,同时降低能源使用并提升员工舒适度。CBRE进入超大规模数据中心设施管理领域,突出了需要24小时分析监控的细分市场的高利润潜力。医疗保健和教育客户引领采用,因为合规制度要求持续的环境监控。随着数字仪表板融合软硬件服务,提供商将清洁、安保、办公室支持和资产维护打包成数据丰富的合同,可获得价格溢价。

商业地产快速扩张

英国皇家特许测量师学会数据显示,租户需求在2025年第一季度转为正增长,伦敦中心区优质办公室租金预计年内上涨近5%。[2]Royal Institution of Chartered Surveyors, "UK Commercial Property Shows Early Signs of Recovery," RICS.ORG工业资产表现出最强劲的投资兴趣,投资者需求净余额为+18%,受电子商务和近岸外包推动。新开发项目增加了对调试、生命周期资产管理和持续合规审计的需求。与开发商早期合作的设施管理商在智能建筑中获得多年收入流,这些建筑从第一天起就集成ESG仪表板。物流增长同样推动了定制化设施管理包,结合库存跟踪技术、码头管理和高吞吐量仓库的先进消防维护。

外包趋势增加

英国政府商业服务部价值高达350亿英镑(96.3亿美元)的RM6232框架,体现了公共部门对外部设施管理专家的依赖。NHS硬设施管理2框架合同比内部运营节约约10%的成本,同时提升COVID-19抗风险能力。私营公司也通过外包来应对混合工作复杂性和脱碳要求,倾向于基于结果的协议,将提供商薪酬与正常运行时间、能效或居住者满意度指标挂钩。提供商通过扩大工程、物联网和分析能力来响应,以拥有更多建筑环境价值链。

对职场体验和员工福利的日益关注

78%的设施管理商将可持续性作为提供更健康工作场所的首要任务。空气质量传感器和人体工程学设计升级提高了生产力和留存率;生物制剂研究将病原体控制清洁与可衡量的员工满意度提升相关联。像Workspace Group这样的弹性办公空间运营商在2024年举办了81场现场社区活动,以培养租户参与度同时实现低碳目标。因此,设施管理提供商将酒店式服务、环境分析和健康规划打包成综合服务,可获得溢价费用。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 劳动力短缺和技能差距 | -0.4% | 全国范围,伦敦和东南部尤为严重 | 短期(≤2年) |

| 运营成本上升的利润率压力 | -0.3% | 全国范围 | 中期(2-4年) |

| 供应商生态系统分散阻碍服务标准化 | -0.2% | 全国范围 | 长期(≥4年) |

| 智能建筑系统的数据安全担忧 | -0.1% | 拥有高科技建筑的主要城市 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

劳动力短缺和技能差距

脱欧后,酒店、清洁和餐饮单位面临13.2万个职位空缺,给设施管理人员配置带来压力。[3]The Guardian, "Brexit Staff Shortages Scupper Plans to Reopen Clarence House," THEGUARDIAN.COM2025年移民白皮书将技术工人签证门槛提高到RQF 6级,限制了设施管理入门级职位获得国际员工的渠道。自2005年以来雇主培训投资下降了28%,正当建筑采用复杂数字系统时造成了技能缺口。公司通过主管学院进行反击,如Samsic的JPC下一代项目,专注于领导力和技术提升的12个模块。尽管如此,高流失率和人口老龄化继续限制行业产能。

运营成本上升的利润率压力

2024年建筑通胀接近10%,提高了对硬设施管理合同至关重要的翻新投入价格。脱欧后海关检查使进口消耗品价格上涨25%,一些设施管理公司预计年度物流成本将增加150万英镑(41万美元)。国民保险上调加重工资负担;米蒂已标记需要价格重置以保持利润率。先进的能源管理系统提供部分缓解,但需要前期资本,抑制了近期盈利能力。

细分分析

按服务类型:硬件服务推动基础设施合规

硬件服务在2024年占据英国设施管理市场60.54%的份额,主要受NHS 116亿英镑(31.9亿美元)维护积压和严格EPC升级时间表支撑。由于28%的商业物业在EPC评级中仍为D级或更低,迫使加速机械、电气和管道检修,英国设施管理市场的硬服务合同规模有望扩大。MEP和HVAC细分市场受益于要求到2035年减排47%-62%的净零排放监管路径。资产数字化进一步提升了对预测性维护分析的需求,让提供商在资产故障前干预,同时满足合规报告需求。

软件服务虽然目前规模较小,但预计将以2.89%的复合年增长率增长至2030年,受医院级清洁标准和职场体验创新推动。加强的感染控制规定提升了机器人消毒系统和传感器验证卫生协议的溢价。联合办公运营商需要智能门禁控制,推动安保服务现代化。与格伦费尔事件后立法相关的消防安全升级,放大了对综合警报测试和疏散规划服务的需求。这些力量共同推动提供商服务转向将软件服务卓越性与数据支持的合规性相结合的综合包。

按服务方式:外包通过专业化加速发展

外包模式在2024年占据英国设施管理市场规模的64.34%,并将以2.83%的复合年增长率领先增长至2030年。综合设施管理处于顶峰,ISS将其全球巴克莱银行委托扩展到涵盖清洁、技术支持、餐饮和职场解决方案。仅政府采购每年就贡献相当于165亿美元,强化了大型整合商的规模优势。

单一服务专家在合规要求狭窄但关键的领域保持立足点,例如康帕斯医疗保健专注于医院感染控制清洁。捆绑式设施管理在需要协调而不放弃内部监督的中端市场企业中获得关注。混合模式在安全敏感设施中出现,将内部治理与外部工程专业知识相结合。基于结果的合同通过证明切实的节约和改进的关键绩效指标来加速外包转变,引导甚至保守的组织在更广泛的英国设施管理行业中转向第三方专业知识。

按最终用户行业:机构增长超越商业需求

从科技办公室到零售园区的商业运营商在2024年推动了英国设施管理市场需求的42.31%。零售超市刷新后勤和前台氛围以满足全渠道购物者。仓储受益于自动化物料处理设备,推动设施管理提供商增加遥测支持的传送带维护和24小时资产监控。超大规模数据中心从2021年到2026年增长20%,需要专业冷却和电力系统维护。

机构和公共基础设施客户将以2.79%的复合年增长率增长最快至2030年,得益于医院、学校和行政办公室的现代化推动。工作和养老金部价值9.45亿英镑(2.6004亿美元)的年度综合服务奖励给ISS,说明了合同规模。大学和学校投资于智能校园能源仪表板和安保升级,而医院需要负压清洁制度和关键资产冗余。运输网络,如大西部铁路的1997公里路线,需要多学科车站维护和机车车辆段服务。

备注: 购买报告后可获得所有个别细分市场的份额

地理分析

伦敦和东南地区代表英国设施管理市场最大的区域份额,以密集的商业地产和严格的EPC执法为支撑。伦敦中心区优质办公室预计在2025年将实现近5%的租金增长,推动集成ESG合规分析、动态清洁计划和能源性能保证的优质设施管理需求。首都弹性办公空间繁荣,需要灵活合同根据日常占用率变化调整服务。劳动力短缺在这里冲击最大,迫使提供商部署自动化和有针对性的培训以维持服务水平。

英格兰北部和苏格兰在工业设施管理方面显示出强劲扩张,因为政策激励推动物流和制造业回流。索迪斯在贝尔法斯特、东基尔布莱德和格拉斯哥的HMRC合同说明了公共部门资产日益增长的去中心化。中部地区制造业集群投资于预测性维护和环境监控,创造了对多技能工程团队的需求。苏格兰可再生能源项目为涡轮机维护设施和低碳资产管理专家带来机遇。

威尔士和北爱尔兰受益于基础设施升级和交通枢纽翻新,这些需要在安全合规、乘客服务环境和成本高效的资产更新方面的设施管理专业知识。劳动力可用性和执法强度的区域差异促使提供商按地区定制人员模式、监管支持和技术投资,同时利用国家采购力量保持成本竞争力。在整个英国设施管理市场,区域化但标准化的服务方法对于赢得和保持地理多样化的投资组合至关重要。

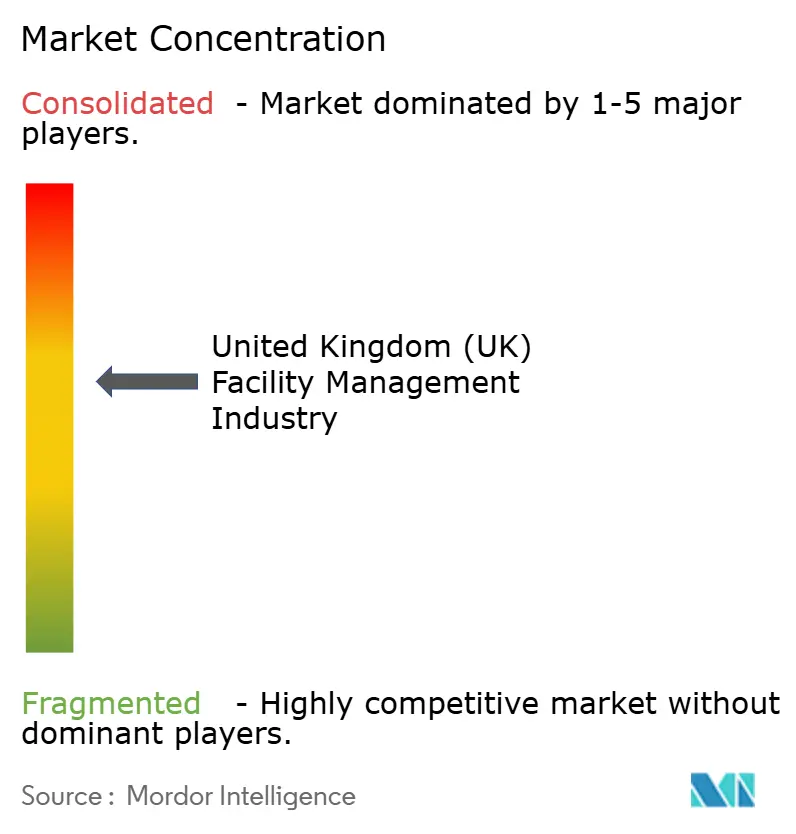

竞争格局

市场保持中度分散。全球参与者米蒂、ISS、塞科利用规模和集成数字平台赢得多站点合同,米蒂创纪录的37亿英镑(10.2亿美元)新奖励管道就是证明。2024年整合加速,OCS收购FES FM,康帕斯集团收购CH&CO,增加了1万名员工并扩大了硬服务深度。硬服务细分市场设置技术壁垒,有利于成熟公司,而软服务领域仍更注重价格且对利基进入者开放。

技术成为核心差异化因素。提供商投资AI分析,申请智能维护算法专利,并大规模部署物联网传感器以保证正常运行时间和能源性能提升。ESG合规、医疗保健专业化和基于结果的定价是有吸引力的空白领域,其中领域专业知识胜过商品化劳动力。初创公司通常瞄准单一服务利基市场,但竞争综合国家合同需要财务能力和经过验证的交付框架。随着采购框架青睐能够承担合规风险的更少、更大的供应商,竞争领域缓慢集中,尽管本地专家在次区域硬服务工程和精品职场体验角色中蓬勃发展。

英国设施管理行业领导者

-

ISS UK

-

米蒂集团有限公司

-

塞科集团有限公司

-

基尔集团有限公司

-

G4S英国设施管理有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:米蒂集团报告2025财年上半年收入增长14%至24.3亿英镑(6.7亿美元),将增长归因于新合同和利润率管理

- 2025年3月:塞科集团2024年实现48亿英镑(13.2亿美元)收入,并概述了2025年112亿英镑(30.8亿美元)的管道

- 2024年12月:OCS完成收购FES FM和FES支持服务,为其英国业务增加4000名工程师

- 2024年12月:CBRE获得Kao Data英国数据中心投资组合的设施管理委托

英国设施管理市场报告范围

设施管理是一个组织职能,它在建筑环境内整合人员、场所和流程,以改善人们的生活质量和核心业务的生产力。

英国设施管理市场按设施管理类型(内部设施管理服务、外包设施管理服务(单一设施管理、捆绑设施管理和综合设施管理))、服务类型(硬设施管理(建筑运营维护和物业服务、机械、电气和管道服务、其他硬设施管理服务(包括能源服务))和软设施管理(安全和保安服务、办公室支持服务、清洁服务、餐饮服务、其他软设施管理服务))、最终用户(商业、机构、公共/基础设施、工业和其他最终用户)和地区(伦敦和英格兰东南部、英格兰西南部、中部和英格兰东部、英格兰北部和英国其他地区)进行细分。所有上述细分市场的市场规模和预测均以美元价值计算。

| 硬服务 | 资产管理 |

| MEP和HVAC服务 | |

| 消防系统和安全 | |

| 其他硬设施管理服务 | |

| 软服务 | 办公室支持和安全 |

| 清洁服务 | |

| 餐饮服务 | |

| 其他软设施管理服务 |

| 内部 | |

| 外包 | 单一设施管理 |

| 捆绑设施管理 | |

| 综合设施管理 |

| 商业(IT和电信、零售和仓储等) |

| 酒店(酒店、餐厅、大型餐厅) |

| 机构和公共基础设施(政府、教育、交通) |

| 医疗保健(公共和私人设施) |

| 工业和流程(制造、能源、采矿) |

| 其他最终用户行业(多住房、娱乐、体育和休闲) |

| 按服务类型 | 硬服务 | 资产管理 |

| MEP和HVAC服务 | ||

| 消防系统和安全 | ||

| 其他硬设施管理服务 | ||

| 软服务 | 办公室支持和安全 | |

| 清洁服务 | ||

| 餐饮服务 | ||

| 其他软设施管理服务 | ||

| 按服务方式 | 内部 | |

| 外包 | 单一设施管理 | |

| 捆绑设施管理 | ||

| 综合设施管理 | ||

| 按最终用户行业 | 商业(IT和电信、零售和仓储等) | |

| 酒店(酒店、餐厅、大型餐厅) | ||

| 机构和公共基础设施(政府、教育、交通) | ||

| 医疗保健(公共和私人设施) | ||

| 工业和流程(制造、能源、采矿) | ||

| 其他最终用户行业(多住房、娱乐、体育和休闲) | ||

报告中回答的关键问题

英国设施管理市场目前的规模是多少?

该市场在2025年价值810.9亿美元。

英国设施管理市场预计增长多快?

预计将以2.74%的复合年增长率扩张,到2030年达到928.5亿美元。

哪种服务类型主导市场?

硬服务因关键基础设施和合规需求而以60.54%的份额领先。

为什么外包在该行业突出?

外包模式提供专业技能和合规保证,在2024年占据64.34%的份额。

提供商面临的主要挑战是什么?

劳动力短缺、成本通胀和智能建筑中的数据安全担忧压缩利润率并增加运营风险。

哪个最终用户细分市场增长最快?

机构和公共基础设施客户显示出最高的复合年增长率2.79%至2030年,受政府现代化项目推动。

页面最后更新于: