无人机载荷与子系统市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 7.86 十亿美元 |

| 市场规模 (2030) | 12.41 十亿美元 |

| 增长率 (2025 - 2030) | 9.56% CAGR |

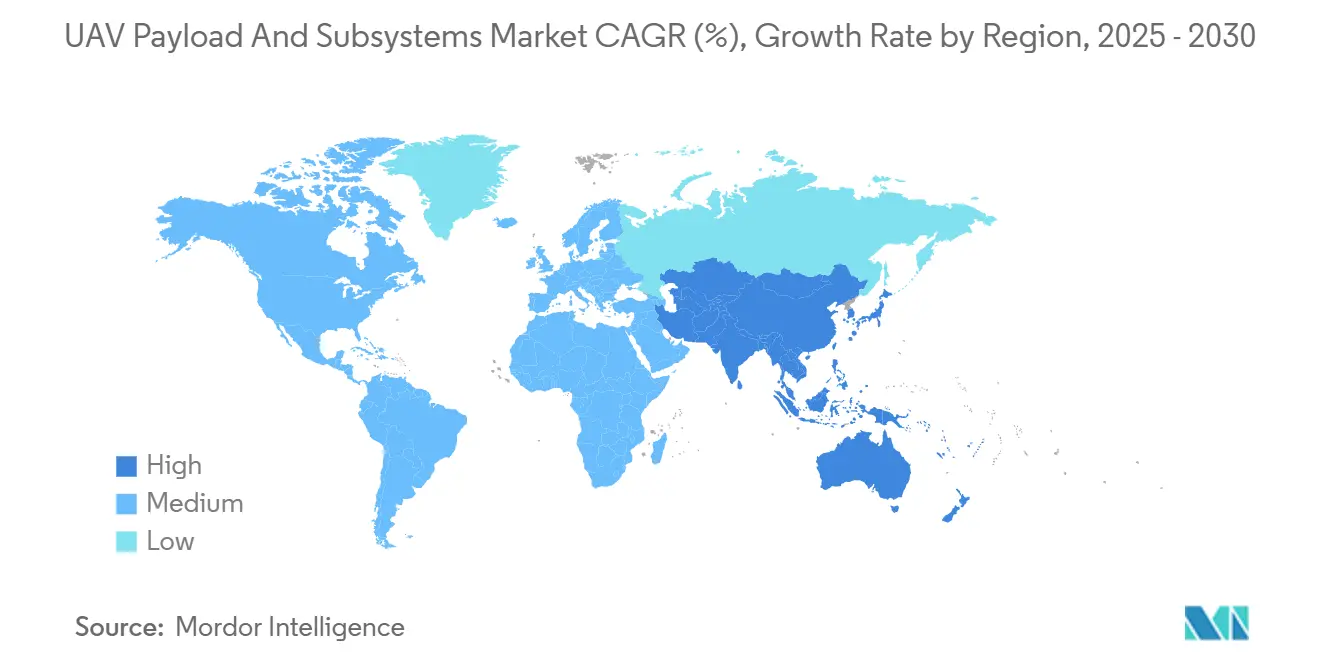

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence无人机载荷与子系统市场分析

无人机载荷与子系统市场在2025年估值为78.6亿美元,预计到2030年达到124.1亿美元,复合年增长率为9.56%。持续的军事现代化计划、更高的国防支出以及向无人平台的机构转变支撑了这一增长轨迹。仅美国国防部就在2025财年为无人车辆采购和研发拨款101亿美元,彰显了联邦政府的持续承诺。电子战(EW)载荷在各细分领域中增长最快,复合年增长率达10.35%,而战术无人机仍是数量领导者,在无人机等级细分中占据27.85%的份额。从地区来看,北美在2024年以35.45%的份额保持最大地位,但亚太地区以9.75%的最高复合年增长率增长,这得益于东亚国防支出在2023年跃升至4110亿美元。续航关键的推进与动力子系统占据37.85%的份额,而飞行控制系统记录了11.23%的复合年增长率,因为在GPS拒止环境中自主性变得至关重要。

主要报告要点

- 按载荷类型,传感器在2024年占据无人机载荷与子系统市场31.25%的份额,而电子战系统预计到2030年将以10.35%的复合年增长率扩张。

- 按子系统类型,推进与动力在2024年占据37.85%的收入份额;飞行控制系统将在2030年前实现最快的11.23%复合年增长率。

- 按无人机等级,战术平台在2024年占据无人机载荷与子系统市场规模的27.85%,而HALE细分预计到2030年将以12.51%的复合年增长率增长。

- 按最终用户,国防与安全在2024年占据49.12%的收入份额;执法系统将在2030年前实现最快的9.55%复合年增长率。

- 按应用,ISR任务在2024年贡献了无人机载荷与子系统市场规模的49.65%份额;作战/打击任务以12.33%的复合年增长率代表增长最快的应用。

- 按地理区域,北美在2024年占据无人机载荷与子系统市场35.45%的份额;亚太地区显示出到2030年最强劲的9.75%复合年增长率。

全球无人机载荷与子系统市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 扩大的国防ISR预算 | +1.8% | 全球;北美和亚太地区集中 | 中期(2-4年) |

| 用于争议环境的机载AI处理器 | +1.2% | 全球;北美和欧洲领先 | 短期(≤2年) |

| 集群概念驱动互操作通信子系统 | +1.5% | 北美和亚太地区核心 | 长期(≥4年) |

| 模块化开放系统架构(MOSA)要求 | +0.9% | 北美和盟国 | 中期(2-4年) |

| 地缘政治紧张局势推动采购加速 | +1.1% | 全球;争议地区重点 | 短期(≤2年) |

| 向国产制造能力转移 | +0.8% | 北美、欧洲、亚太地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

扩大的国防ISR预算

不断增长的情报、监视和侦察拨款强调了信息优势如何塑造现代军力规划。2025财年美国预算为融合传感器与实时处理的无人系统拨款101亿美元。[1]美国国防部,"2025财年预算申请-无人系统情况说明书,"defense.gov日本、韩国和澳大利亚的类似支出举措证实了一个共同信念,即更快的数据循环缩短了杀伤链并保护了人员。采购办公室现在优先考虑多光谱传感器、高带宽数据链和机载分析,这些能够在单次飞行中将原始图像转换为可操作线索。这种需求激增使无人机载荷与子系统市场在未来十年内实现持续的两位数增长。

用于争议环境的机载AI处理器

边缘计算芯片组允许无人机在没有云连接的情况下识别威胁并调整飞行路径。MIT测试将轨迹跟踪误差减少了50%,证明机载推理在干扰阻断指挥链路时能改善自主性。军方现在指定能够承受振动、温度波动和电磁攻击的坚固AI硬件,确保即使GNSS信号消失也能完成任务。这些处理器还实现快速传感器融合,让操作员能够在同一机身上推送更多载荷类型。因此,集成先进GPU和神经加速器的航电供应商看到了订单量的增长。

集群概念驱动互操作通信子系统

DARPA的OFFSET实地演习显示无人机团队通过网状网络实现了85%的目标识别准确度。[2]美国国防高级研究计划局,"OFFSET集群演习结果,"darpa.mil协调飞行需要时间同步链路、低截获概率波形和分布式处理,这样任何节点都可以在领导者失败时承担指挥。因此,国防采购者正在采购跨频段跳频的频率敏捷无线电以智胜干扰器。软件定义堆栈进一步让操作员能够在数小时而非数月内上传新的加密或路由方案。这些能力将单个无人机转变为通过纯粹的数量和敏捷性饱和防御的集体资产。

模块化开放系统架构(MOSA)要求

五角大楼采购规则现在要求MOSA合规,迫使承包商公布接口规格并采用标准数据总线。[3]国防部采购与维持副部长办公室,"模块化开放系统架构备忘录,"acq.osd.mil开放架构让武装部队能够插入下一代传感器或干扰器而无需重新设计整个机身。生命周期成本降低,因为升级更像智能手机应用安装而非仓库大修。拥抱MOSA的供应商可以中途进入项目,颠覆曾经依赖专有锁定的现任者。对军方而言,回报是更快地部署针对新兴威胁的对抗措施。

制约因素影响分析

| 制约因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 出口管制和飞行法规障碍 | -0.7% | 全球 | 中期(2-4年) |

| 重量-功率权衡限制续航 | -0.5% | 全球 | 长期(≥4年) |

| 射频频谱拥堵影响数据链 | -0.4% | 全球;争议区域 | 短期(≤2年) |

| 先进传感器的稀土供应风险 | -0.3% | 全球;亚太地区脆弱 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

出口管制和飞行法规障碍

ITAR、EAR和MTCR规则要求制造商审查每个组件和客户,创造了可能延误交付数月的文书工作。[4]美国国务院,"国际武器贸易法规,"state.gov公司通常设计"出口简化"版本,去掉先进加密、射程或载荷选项,以稀释性能来保持合规。较小的创新者难以应对法律开销,将市场份额让给维持内部合规团队的主承包商。民航监管机构增加了另一层,在国家领空飞行前要求目视避让传感器和故障安全控制。这些障碍共同限制了尖端子系统的全球扩散。

重量-功率权衡限制续航

电池能量密度和燃烧引擎效率为无人机的滞空时间设定了硬性上限。定向能武器、大孔径雷达和大容量数据链比以前的载荷消耗更多瓦特,收紧了设计余量。工程师追求更轻的机身、新化学技术和混合发电机,但进展仍是渐进式而非革命性的。从结构中移除的每额外公斤可以为机队节省数万美元的运营费用,因此材料研究获得了大量研发预算。在固态电池等突破出现之前,操作员必须在任务范围与有限的机载功率之间取得平衡。

细分分析

按载荷类型:电子战系统引领创新

传感器在2024年占据24.6亿美元和无人机载荷与子系统市场31.25%的份额。然而,随着频谱优势变得不可或缺,电子战配置将以10.35%的复合年增长率超越所有其他类型。无人机载荷与子系统市场中EW的规模预计到2030年将翻倍,这得益于可改装到传统机身的模块化吊舱架构。美国海军陆战队在MQ-9演示机上集成T-SOAR吊舱强调了向主动反雷达措施的学说转变。[5]美国海军陆战队,"MQ-9上的T-SOAR吊舱演示,"marines.mil

武器化载荷记录了中等个位数增长,受到小型化滑翔弹药和游弋弹头的推动。成像载荷受益于AI驱动的自动目标识别算法,减轻了操作员的工作负担。通信和数据链面临射频拥堵困扰,但对保证集群中弹性网状网络的L波段和S波段中继器的需求依然存在。利基"其他"载荷-化学检测、网络渗透套件-获得了小但具战略意义的订单。

备注: 购买报告后可获得所有单独细分的细分份额

按子系统类型:飞行控制系统推动自主化

推进与动力在2024年保持了37.85%的份额,反映了其作为主要成本要素的地位。重燃料发动机、混合发电机和高压配电线束主导采购。相反,随着自主性推动采购,飞行控制软件和硬件将以11.23%的年增长率增长,在子系统中最高。与飞行控制套件相关的无人机载荷与子系统市场规模预计到2030年达到21亿美元,比2025年的12亿美元有所增长。Draper在Stratolaunch的Talon-A1上的制导包显示了先进控制律如何实现高超音速剖面。

导航与制导模块将MEMS惯性传感器与天体和地形参考更新相结合,在没有GNSS的情况下保持精度。霍尼韦尔的紧凑型惯性导航系统提供厘米级精度,扩大了任务包络。通信子系统转向具有抗干扰模式的开放架构无线电。自动起降设备正在快速发展,以支持从道路或海军甲板的分散作业。

按无人机等级:HALE平台占据战略任务

战术机身在2024年仍是最大群体,占27.85%的份额,反映了在旅级和师级的灵活性。高空长航时飞行器虽然单位数量较少,但将以12.51%的复合年增长率引领价值增长。随着政府资助在60,000英尺以上轨道运行的持续ISR星座,HALE的无人机载荷与子系统市场份额预计将大幅攀升。中国的WZ-9"神鹰"反隐身平台例证了HALE在广域导弹防御中的作用。

小型和微型类别受益于班级采用,利用纳米万向架和微燃料电池的进步。固定翼架构仍提供同级最佳的航程和续航,而VTOL变体解决了最后一英里部署约束,特别是在海上战区。

按最终用户:军事主导地位与政府增长

军方在2024年占据49.12%的支出,购买为争议战场认证的高级子系统。边境安全和灾害响应机构是增长最快的民用群体,采用坚固版本来保护边界和关键基础设施。美国海关与边境保护局继续进行Predator-B巡逻,验证了军事设计向国土安全角色的跨越。注重成本的政府买家刺激了对可扩展架构的需求,鼓励供应商提供适应国防和民用标准的COTS载荷产品线。

执法部门采用加速用于人群监控和战术侦察,尽管隐私担忧使运营范围受限。人道主义机构部署ISR吊舱进行灾害测绘,通常通过承包商拥有、承包商操作(COCO)模式租赁能力。

按应用:作战任务获得突出地位

ISR在2024年保持了49.65%的收入份额。然而,作战和打击配置将以12.33%的复合年增长率加速最快,这受到以降低风险提供动能效果的游弋弹药和精确打击系统的推动。东欧消费性第一人称视角无人机的成功说明了成本颠覆性杀伤力。测绘和测量支持任务前规划,而搜救对于在拒止区域的人员恢复仍然至关重要。无人机载荷与子系统行业越来越青睐在ISR和打击角色之间快速重新配置的多任务包。

地理分析

北美成熟的国防生态系统在2024年贡献了35.45%的全球收入。该地区受益于强大的研发和工程资金、联合工业-政府实验室以及清晰的采购路线图。无人机载荷与子系统市场利用了MQ-25、XQ-58和协同作战飞机原型等大批量项目,确保了稳定的OEM订单簿。

亚太地区记录了最陡峭的9.75%复合年增长率。不断上升的领土紧张局势刺激了中国、印度、日本和韩国的自主发展项目。印度的合资工厂生产重燃料发动机和复合材料机翼,而新加坡的国防研究机构与本地中小企业共同开发AI导航芯片。政府抵消要求本地内容,鼓励供应商在该地区建立足迹。

欧洲按价值排名第三,受NATO互操作性要求支撑。欧洲无人机MALE倡议以及英国和意大利的忠诚僚机项目支撑了对STANAG标准认证的传感器和电子战载荷的需求。然而,严格的出口规则偶尔阻碍第三国销售。

中东显示出与快速能力获取相关的大宗但显著的需求。沙特阿拉伯和阿联酋投资本地化总装生产线以确保技术转让,而以色列的组件供应商继续出口雷达、光电红外和数据链套件。非洲仍处于初期阶段,受财政约束限制,但正在采用经济实惠的中国和土耳其战术型号用于边境安全。

竞争格局

无人机载荷与子系统市场倾向于适度集中。传统主承包商-洛克希德·马丁、诺斯罗普·格鲁曼、波音和通用原子航空系统-保持平台集成优势和长期客户联系。他们的合并存在仍占全球子系统收入的大约45-55%。Anduril和Shield AI等颠覆者通过AI原生架构和敏捷软件更新竞争,分别获得37.6亿美元和9.3亿美元的风险投资支持。战略合作伙伴关系正在激增:GA-ASI和BAE系统在MQ-20上联合演示自主电子战;霍尼韦尔与韩国航空工业在开放架构航电上合作;RTX将低SWaP-C AESA雷达集成到新兴的第3组机身中。

开放系统要求侵蚀供应商锁定。推广接口无关载荷的供应商最适合螺旋式升级。白色空间机会在于集群通信芯片组、固态定向能电源和主权制造稀土磁体。后发劣势威胁着坚持专有总线的公司。

无人机载荷与子系统行业领导者

-

诺斯罗普·格鲁曼公司

-

洛克希德·马丁公司

-

以色列航空工业有限公司

-

泰勒达因技术公司

-

环境航空公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:泰雷兹推出了为小型无人机设计的紧凑型电子战载荷,使其能够检测和定位无线电信号。

- 2025年5月:美国和卡塔尔签署了价值30亿美元的国防一揽子协议,包括20亿美元用于MQ-9B收割者和10亿美元用于FS-LIDS反无人机电池,标志着对先进无人机生态系统的持续出口需求。

- 2025年2月:HevenDrones推出了"突袭者",这是一个氢动力无人航空系统(UAS)。突袭者是其H2D无人机系列的进步,具有增强的续航能力、更广泛的载荷选择范围和增加的载荷能力,特别是与H2D55相比。

- 2025年1月:Target Arm获得了价值204万美元的陆军小企业创新研究(SBIR)合同,开发其Arsenal-模块化任务载荷(A-MMP)系统。该系统实现小型无人航空系统(sUAS)的自主发射和回收,包括旋翼和固定翼无人机。

- 2024年9月:Draganfly Inc.为军事和执法监视行动推出了APEX无人机。APEX提供45分钟飞行时间和5磅载荷能力用于任务关键应用。

全球无人机载荷与子系统市场报告范围

无人机是利用机载传感器有效运行并根据其指定任务剖面执行的无人平台。传感器作为载荷集成在机上,用于控制无人机飞行的多个方面。除了从空中视角提供完整的战场评估外,机载载荷系统还用于收集任务数据并将其传输到地面数据中心进行评估。

无人机载荷与子系统市场按载荷和地理区域细分。按载荷,市场细分为传感器、武器装备、雷达、通信和其他载荷。按地理区域,市场细分为北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。报告还涵盖不同地理区域的市场规模和预测。此外,报告提供以百万美元价值计的市场预测。Furthermore,报告还包括领先市场参与者市场状态的各种关键统计数据,并提供无人机载荷与子系统市场的关键趋势和机遇。

| 传感器 |

| 武器装备 |

| 通信和数据链 |

| 电子战(EW)系统 |

| 成像和测绘系统 |

| 其他载荷 |

| 推进与动力 |

| 飞行控制系统(FCS) |

| 导航与制导 |

| 通信和数据链 |

| 发射与回收系统 |

| 纳米和微型无人机(小于2公斤) |

| 小型无人机(2到20公斤) |

| 战术无人机(20到150公斤) |

| MALE |

| HALE |

| 固定翼VTOL无人机 |

| 军事 |

| 执法部门 |

| 情报、监视和侦察(ISR) |

| 作战/打击 |

| 物流 |

| 搜索和救援(SAR) |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 法国 | ||

| 德国 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 土耳其 | ||

| 以色列 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按载荷类型 | 传感器 | ||

| 武器装备 | |||

| 通信和数据链 | |||

| 电子战(EW)系统 | |||

| 成像和测绘系统 | |||

| 其他载荷 | |||

| 按子系统类型 | 推进与动力 | ||

| 飞行控制系统(FCS) | |||

| 导航与制导 | |||

| 通信和数据链 | |||

| 发射与回收系统 | |||

| 按无人机等级 | 纳米和微型无人机(小于2公斤) | ||

| 小型无人机(2到20公斤) | |||

| 战术无人机(20到150公斤) | |||

| MALE | |||

| HALE | |||

| 固定翼VTOL无人机 | |||

| 按最终用户 | 军事 | ||

| 执法部门 | |||

| 按应用 | 情报、监视和侦察(ISR) | ||

| 作战/打击 | |||

| 物流 | |||

| 搜索和救援(SAR) | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 英国 | ||

| 法国 | |||

| 德国 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 澳大利亚 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 土耳其 | |||

| 以色列 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

无人机载荷与子系统市场目前的规模是多少?

市场在2025年估值为78.6亿美元。

无人机载荷与子系统市场预计增长多快?

预计以9.56%的复合年增长率扩张,到2030年达到124.1亿美元。

哪个地区到2030年增长最快?

亚太地区预计将实现最快的9.75%复合年增长率,这受到不断上升的国防支出推动。

哪种载荷类型扩张最快?

电子战(EW)载荷以10.35%的复合年增长率领先,因为频谱霸权变得至关重要。

为什么飞行控制系统是关键投资领域?

在GPS拒止区域的自主操作需要先进的飞行控制套件,将该子系统推向11.23%的复合年增长率。

无人机载荷与子系统市场的主要参与者有哪些?

传统主承包商-洛克希德·马丁公司、诺斯罗普·格鲁曼公司、以色列航空工业有限公司、环境航空公司和泰勒达因技术公司-在无人机载荷与子系统市场中领先。

页面最后更新于: