战术无人机市场规模及份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

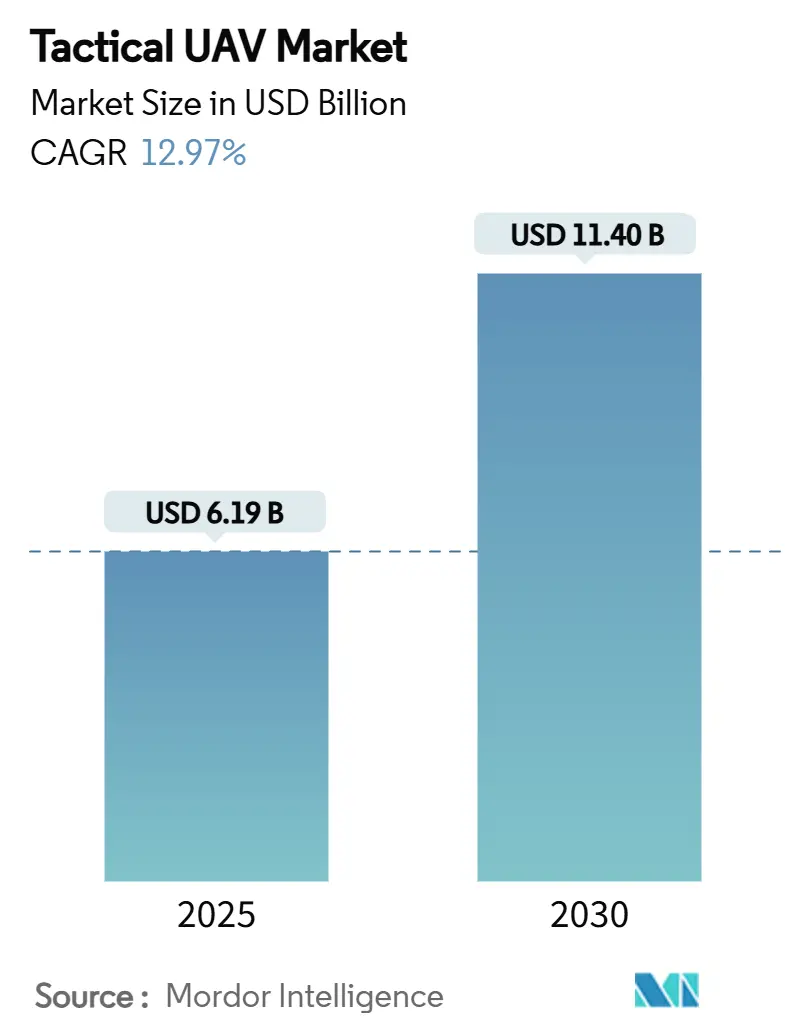

| 市场规模 (2025) | 6.19 十亿美元 |

| 市场规模 (2030) | 11.40 十亿美元 |

| 增长率 (2025 - 2030) | 12.97% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence战术无人机市场分析

战术无人机市场规模在2025年达到61.9亿美元,预计到2030年将增长至114亿美元,复合年增长率为12.97%。这一上升趋势反映了全球国防现代化计划优先发展无人系统,用于情报收集、精确打击和力量倍增作用。对自主平台不断增长的资金投入、从近期高强度冲突中汲取的经验教训,以及减少机组人员风险的推动,都加强了需求。与可比载人飞机相比,战术无人机较低的全生命周期成本概况,以及电力推进、小型化传感器和人工智能自主技术的快速进步也吸引了军方采购者。与此同时,供应商正在争相确保稀土元件供应链,并加强指挥控制链路以抵御电子战,因为网络漏洞和频谱拥堵威胁着作战可扩展性。

关键报告要点

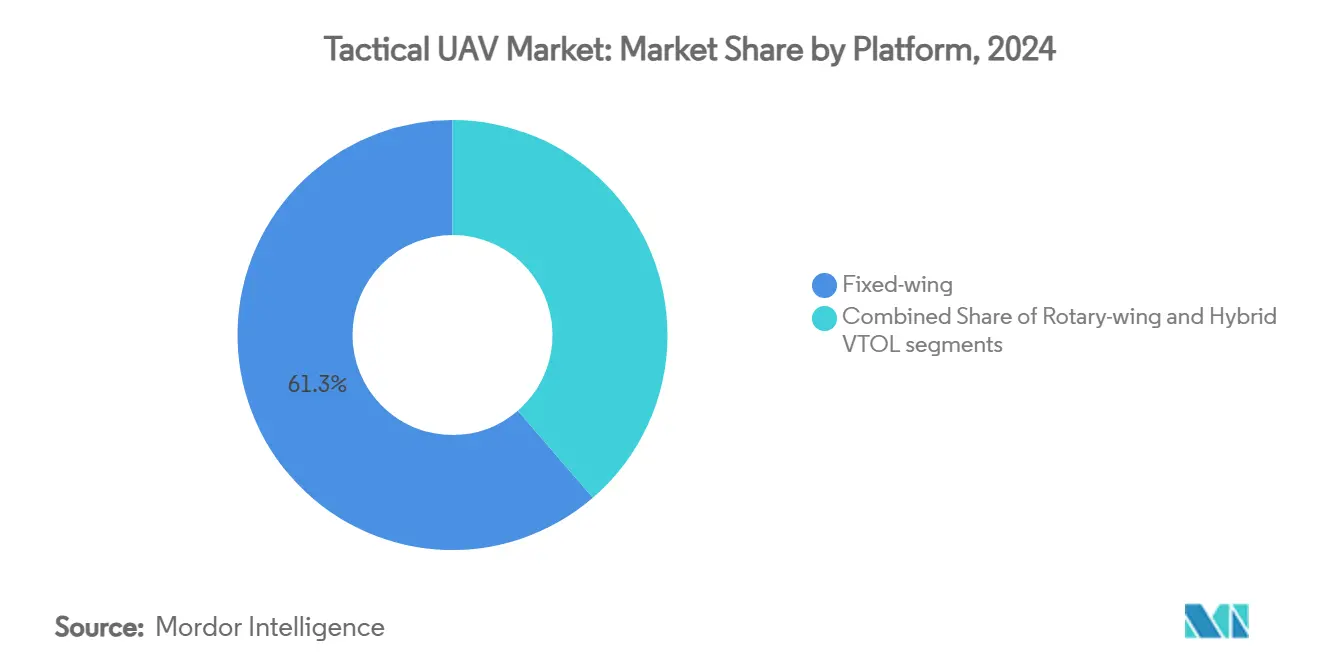

- 按平台分类,固定翼系统在2024年占据战术无人机市场份额的61.32%,而混合垂直起降平台预计到2030年将以15.62%的复合年增长率扩张。

- 按重量等级分类,中型战术无人机在2024年占据战术无人机市场规模的42.25%,而5公斤以下的微型/纳米无人机到2030年将以16.32%的复合年增长率前进。

- 按航程分类,中程平台(50至200公里)在2024年占据战术无人机市场45.37%的份额,但200公里以上的远程系统以14.95%的复合年增长率领跑至2030年。

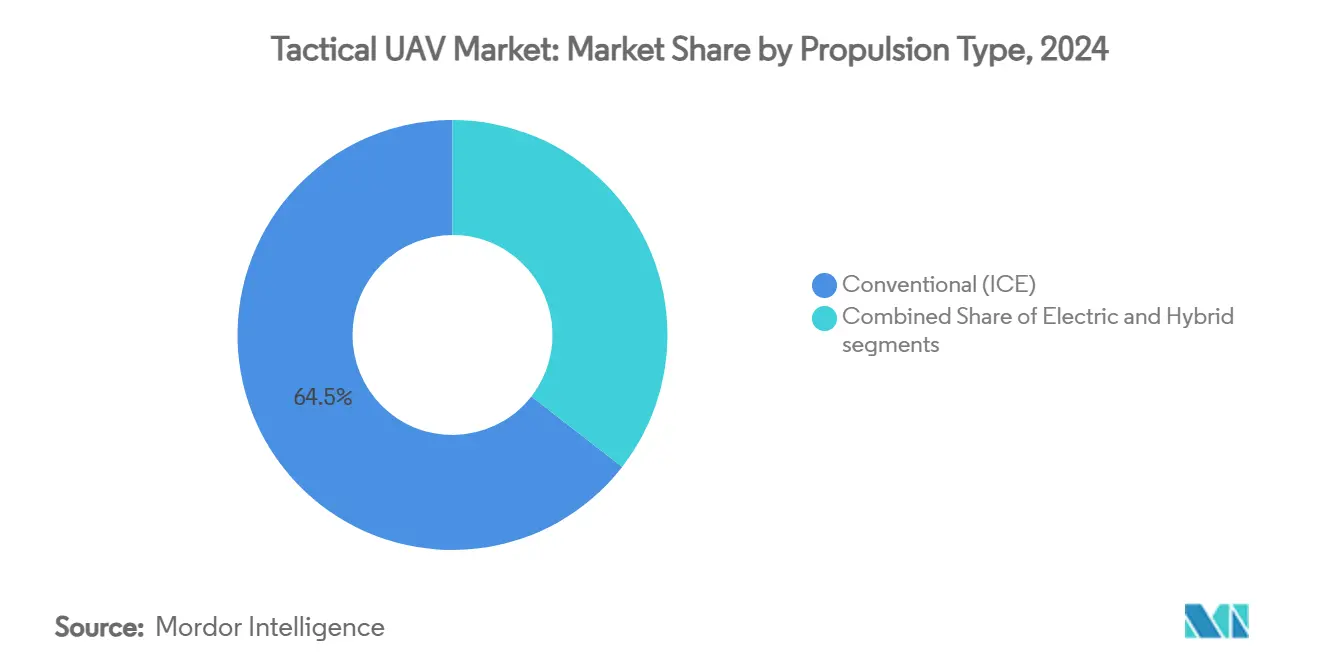

- 按推进类型分类,常规发动机在2024年保持战术无人机市场规模64.48%的份额,而电动推进变体到2030年将以15.78%的复合年增长率攀升。

- 按应用分类,军用项目在2024年占据战术无人机市场规模的80.24%,预计到2030年将以13.34%的复合年增长率增长。

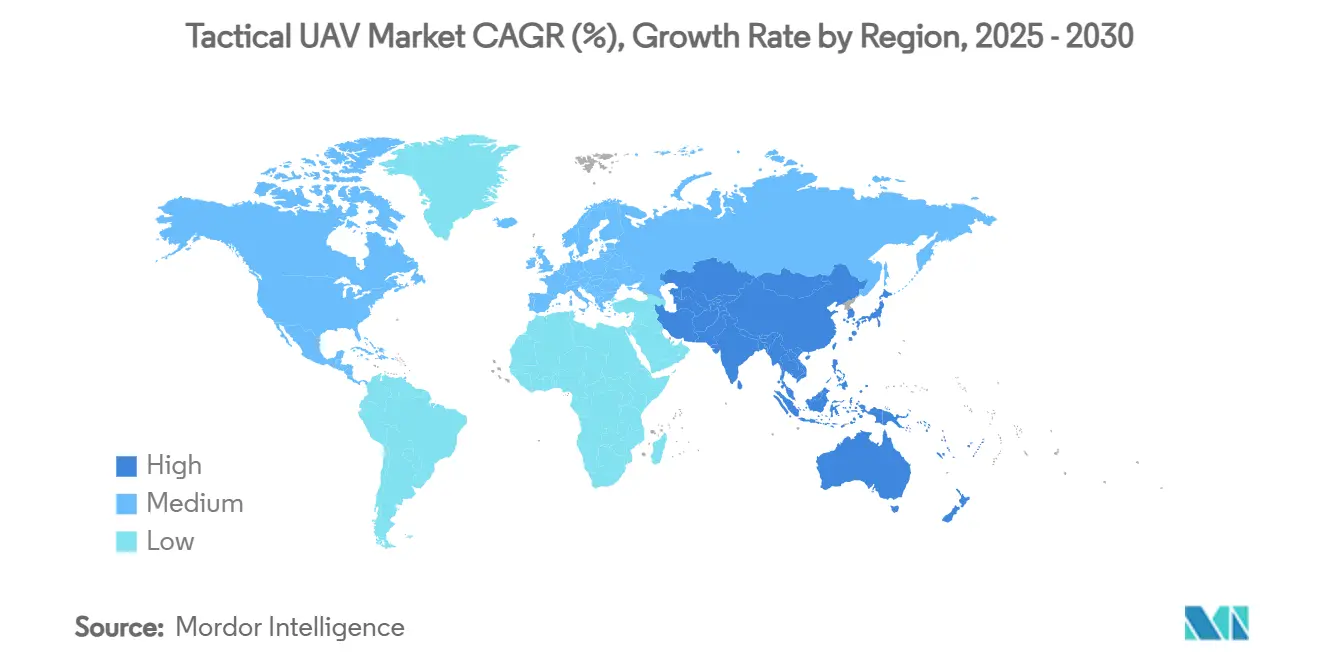

- 按地理区域分类,北美在2024年以31.87%的收入份额领先;亚太地区以13.39%的复合年增长率成为增长最快的地区,直至2030年。

全球战术无人机市场趋势及洞察

驱动因素影响分析

| 驱动因素 | (≈)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 不断增长的国防现代化预算 | 2.80% | 北美、欧洲、亚太地区 | 中期(2-4年) |

| 对ISR和实时数据需求激增 | 1.90% | 全球冲突地区和边境地区 | 短期(≤2年) |

| 边境安全和反恐行动 | 1.70% | 北美、欧洲、中东、亚太边境地区 | 短期(≤2年) |

| 相对于载人资产更低的全生命周期成本 | 1.40% | 成本敏感的新兴市场 | 中期(2-4年) |

| 人工智能集群和编队学说 | 1.20% | 美国、中国、欧洲、以色列 | 长期(≥4年) |

| 海军甲板发射和回收需求 | 0.90% | 美国、英国、中国、印度、澳大利亚 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

不断增长的国防现代化预算

主要武装力量正在将采购重点转向无人系统,这些系统在最大化作战力量的同时最小化机组人员风险。美国国防部2025年加速无人机采购路径体现了这种重新优先排序,并将新资金投入国内项目。[1]国防部,《2025年预算概览》,defense.gov从近期俄乌交战中汲取的经验教训强化了小型战术无人机在目标获取和精确打击方面的价值,促使欧洲盟国将无人航空系统纳入能力发展路线图。新兴市场呼应这一模式,因为战术平台相对于载人飞机提供了更低的准入成本,但能提供相当的监视覆盖范围。对安全数据链和弹性供应链的并行投资旨在减少对单一来源组件风险的暴露,并遵守日益严格的国家安全法规。这些现代化项目应该共同维持到本世纪末的两位数需求增长。

对ISR和实时数据需求激增

指挥官依靠持续的情报、监视和侦察来压缩决策周期。战术无人机机队现在搭载多光谱传感器,直接向移动指挥所传输加密视频,将观察-定向-决策-行动循环从数小时缩短至数分钟。几个北约成员国的集群倡议探索数百架可互操作的无人机,自主共享目标数据,扩大对分散战场的态势感知。民用机构采用类似的ISR能力进行大型活动人群监控和自然灾害评估,进一步扩大了客户群。机载处理器的改进允许边缘级目标识别,减少带宽需求和操作员工作量。由此产生的作战敏捷性使战术无人机市场需求在核心国防利基市场之外也能持续扩张。

边境安全和反恐行动

国家边境机构部署小型和中型战术无人机监控地面巡逻无法有效覆盖的偏远边境。高分辨率光电和热成像器实时检测非法越境,引导快速反应小组到达精确坐标。反恐部队重视低特征无人机,可在城市地形上空盘旋,提供持续监视而不暴露友军存在。战术无人机还通过提供建筑物内的连续视线画面来支持人质救援演习,提高任务安全性。可承受性和隐蔽覆盖能力的结合支撑了该技术在国土安全预算中日益重要的地位。安全波形和GPS独立导航通过减少电磁战漏洞改善了商业案例。

相对于载人资产更低的全生命周期成本

在整个项目生命周期内,无人机机队的成本明显低于可比的载人飞机,因为它们消耗更少的燃料,不需要生命支持设备,维护负担更轻。飞行小时直接运营费用通常在1,000-5,000美元范围内,远低于载人固定翼对应机型的15,000-50,000美元范围。培训支出是另一个杠杆;认证无人机操作员的成本只是培养军事飞行员的一小部分,为其他任务释放了稀缺的飞行员培训名额。当平台部署到缺乏广泛维护基础设施的简陋基地时,节省会进一步扩大。因此,预算受限的国防部将战术无人机市场采购视为既能提供可信能力又能控制成本的策略。

制约因素影响分析

| 制约因素 | (≈)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 频谱拥堵和出口管制限制 | -1.8% | 全球 | 中期(2-4年) |

| 高前期采购和MRO成本 | -1.3% | 新兴和资金有限的市场 | 短期(≤2年) |

| 对GPS欺骗/网络电子战的易感性 | -1.1% | 全球争议战区 | 短期(≤2年) |

| 稀土密集型传感器供应风险 | -0.9% | 以中国为中心的供应链 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

频谱拥堵和出口管制限制

战术无人机作战需要可靠的指挥、控制和数据链带宽。5G网络、微波通信和电子战干扰器的扩散挤占了已经繁忙的频率分配,增加了可能在任务中途切断链路的干扰风险。监管壁垒进一步复杂化了出口;《国际武器贸易条例》将许多先进无人机技术归类为防务物品,迫使供应商获得个别许可证,并为海外买家设计不同变体。[2]《联邦公报》,《禁止涵盖的外国无人机》,federalregister.gov频谱稀缺和监管监督的双重压力减慢了交易周期,增加了合规成本,并迫使一些较小的供应商退出特定的外国市场。

高前期采购和MRO成本

配备安全数据链、先进传感器和自主航电的最先进战术无人机套装通常单价从50万美元到500万美元不等。涵盖备件、软件更新和基地级维修的支持合同增加了多年财务承诺,可能超出发展中国家的预算。快速的技术更新率在单个预算周期内带来了淘汰风险,迫使各部委要么为增量升级付费,要么接受能力差距。因此,一些潜在买家推迟了采购或减少了机队规模,减慢了整体战术无人机市场的复合年增长率。

细分分析

按平台分类:多功能混合垂直起降解决方案驱动增长

固定翼无人机在2024年主导了战术无人机市场,占据61.32%的份额,这得益于适合边境巡逻和战区范围ISR任务的长航时配置文件。操作员重视巡航效率,允许8-12小时任务而无需空中加油。然而,混合垂直起降设计以15.62%的复合年增长率实现最快上升,因为它们结合了无跑道垂直起飞与固定翼航程性能。这些飞机可以从临时空地或海军甲板起飞,然后过渡到高效的前飞,使其对特种作战部队和海上任务群具有吸引力。旋翼无人机在人质救援和城市作战支援角色中的精确悬停方面仍然不可或缺,尽管其较短的覆盖范围主要限制在近程战术交战中的采用。供应商强调模块化机体,可接受即插即用载荷,使客户能够在侦察、电子战和小直径弹药任务之间重新分配资产,而无需购买新的航空器。

混合垂直起降趋势受益于日趋成熟的电池能量密度和紧凑齿轮涡轮发动机,这些提高了载荷重量比。海军规划者强调垂直发射能力在海况不允许固定翼弹射器操作时的重要性。与此同时,陆军利用跑道独立无人机为超出既定机场的分散部队提供ISR,与向分布式作战的学说转变相吻合。因此,战术无人机市场预计到2030年将持续从传统固定翼资产向混合概念的份额迁移。

按重量等级分类:微型和纳米无人机扩展分布式侦察

150至600公斤重量等级的中型型号在2024年占战术无人机市场规模的42.25%,在载荷能力和远征后勤之间取得平衡。这些飞行器搭载多传感器炮塔、合成孔径雷达和加密中继节点,支持旅级态势感知长达18小时。然而,5公斤以下的微型/纳米飞行器是最具活力的子集,以16.32%的复合年增长率前进,因为军队正在试验营级集群,共享图像、绘制内部空间地图,并对空防执行诱饵机动。小型万向节和低SWaP无线电的技术飞跃解锁了曾经为大型无人机保留的ISR功能,将情报扩展到排级梯队。

轻型战术类别(20至150公斤)满足直升机运载插入部队的利基需求,这些部队需要在密集地形中的有机侦察。在高端方面,600公斤以上的重型战术无人机承担长航时海上巡逻和远程打击;然而,它们的尺寸复杂化了从前沿位置的部署,并限制了对集群战术的适用性。在所有级别中,电池创新和轻量复合材料结构正在改善续航力而不牺牲隐身或载荷。小型化趋势将重新定义部队设计原则,将决策质量数据更接近接触点,扩大战术无人机市场对每个指挥级别的渗透。

按航程分类:远程无人机重新定义战术边界

覆盖50至200公里的中程细分在2024年占据战术无人机市场份额的45.37%,为大多数战场情报任务提供足够的远距离,同时保持强大的控制链路完整性。然而,超过200公里的远程平台以14.95%的复合年增长率攀升,因为联合部队寻求深入争议领土的侦察覆盖而不冒载人资产的风险。高增益天线、动中通卫通终端和自主航线规划的进步允许在GPS降级条件下进行更长的远征。50公里以下的短程无人机对基地周边安全、训练和城市战争仍然必不可少,在这些情况下操作员需要立即发射和回收。

光纤系绳概念无限延长飞行持续时间,同时提供抗干扰通信,这是电子战暴露部队珍视的功能。潜艇部署无人机说明了航程扩展的互补途径,使ISR收集而不暴露水下舰艇位置成为可能。整体效果模糊了战术和作战无人机边界,因为指挥官将多航程机队集成到分层监视结构中,扩大了战术无人机市场的总可寻址需求。

按推进类型分类:电力获得隐身和后勤优势

内燃机(ICE)在2024年保持了64.48%的份额,这得益于经过验证的续航力和快速加油。尽管如此,电动推进享有15.78%的复合年增长率,这是由静音飞行、低热特征和需要较少运动部件且无点火系统的简化维护推动的。混合解决方案将电池驱动起飞与燃料燃烧巡航结合,提供最佳的隐身和航程。军事规划者重视减少的声学输出,限制了声学传感器的检测,这是隐蔽侦察期间的决定性优势。

固态电池开发承诺能量密度超过400 Wh/kg,延长全电动机体的任务航程。同时,分布式推进架构沿翼展放置多个小型电机,增强冗余性并实现更紧的转弯半径--对城市ISR有利的属性。后勤链也更喜欢电动无人机,因为通过便携式发电机或可再生能源套件更容易进行野外加油。这些因素表明向电动或混合动力装置的渐进迁移,标志着战术无人机市场的另一个拐点。

按应用分类:军用主导地位与加速的民用使用

国防客户在2024年占据80.24%的收入,资金管道意味着到2030年13.34%的复合年增长率,因为武装力量更换或增强传统载人侦察机队。执法机构越来越多地采购战术无人机用于骚乱控制、法医制图和逃犯追踪,利用集成聚光灯和喇叭载荷。灾难响应团队部署防水四旋翼机在洪水区域识别幸存者,并向事故指挥部中继实时图像。环境监管机构采用固定翼电动无人机追踪野生动物、检测非法捕鱼,并以最小的生态足迹调查偏远保护区。

为国防开创的技术--如超材料雷达吸波涂层和人工智能目标识别--一旦出口管制放宽或出现双用途适应性,就会进入商业市场。创新的级联转移扩大了用户群,平衡了收入流,并巩固了战术无人机行业的持久增长前景。

地理分析

北美在2024年保持了全球战术无人机市场收入的31.87%,这得到世界最大国防拨款、成熟航空航天供应链以及现在优先发展国内无人机制造的支持性监管环境的支撑。[3]美国总统项目,《第14307号行政命令--释放美国无人机主导地位》,presidency.ucsb.edu该地区的多年采购项目为机体制造商、传感器厂商和数据链供应商提供可预测的需求,而民用机构扩展BVLOS作业用于基础设施检查和野火监控。加拿大对下一代监视无人机的投资和墨西哥的南部边境监视需求进一步加强了大陆数量。

亚太地区以13.39%的复合年增长率展现最快增长,这是由中国、印度和韩国不断增长的国防预算、边境冲突和本土研发推动的。本地主要厂商将成本竞争力的机体与特定地区传感器套件集成,获得国内合同并挑战西方出口商。日本电子公司与国防部之间的合作伙伴关系加速了基于人工智能的导航解决方案,澳大利亚广阔的海上通道维持了对长航时海洋巡逻无人机的需求。因此,该地区战术无人机市场从安全需求和产业政策激励中获得动力。

欧洲维持稳定扩张,因为欧洲防务基金下的合作项目促进技术主权。成员国采购微型无人机用于城市侦察和反无人机专业,减轻对外部供应商的依赖。中东和非洲代表新兴前沿,领土争端和反叛乱任务刺激采购,通常通过能源收入或多边援助资助。土耳其和以色列制造商受益于在地区冲突中的作战经验,供应为沙漠环境量身定制的成本效益系统。总的来说,这些地理动态多样化了销售渠道,支撑了全球战术无人机市场的长期韧性。

竞争格局

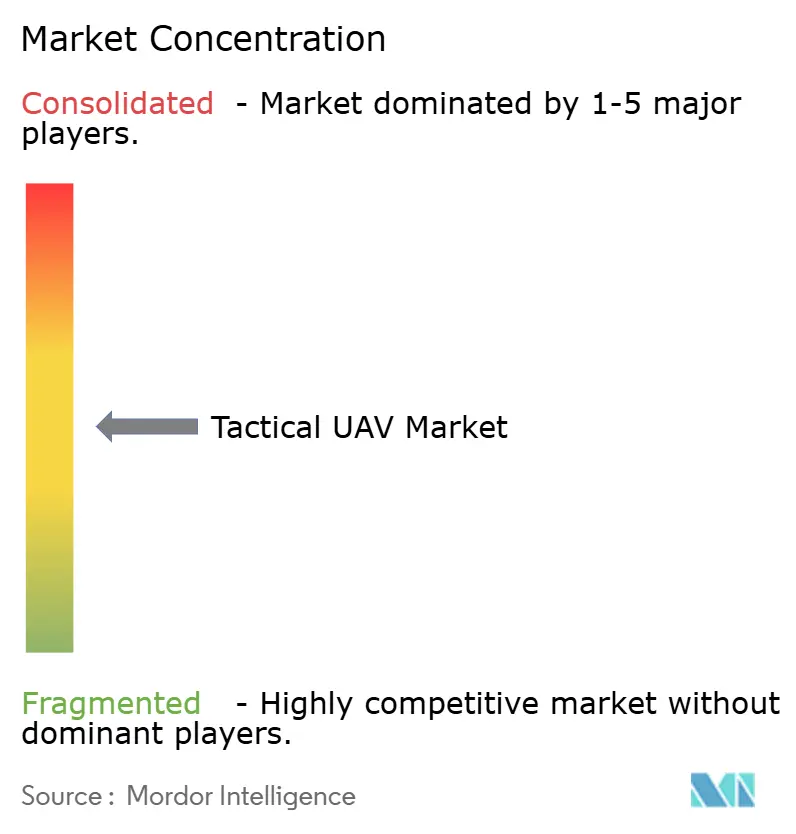

战术无人机市场保持适度分散,但随着现任者将机体、传感器和自主软件集成到交钥匙套装中,整合正在推进。顶级航空航天主要厂商利用既定的政府关系获得旗舰项目,而专业无人机制造商通过快速原型周期和利基任务焦点实现差异化。垂直整合战略旨在锁定稀土供应、专有数据链和机器学习堆栈,从而提高进入壁垒。

技术领导地位,而非纯粹规模,越来越多地决定合同授予。供应商大量投资人工智能驱动的集群管理、GNSS独立导航和网络加固架构,以符合日益严格的国防采购要求。软件初创公司和传统OEM之间的合作框架加快新型载荷的部署时间,模糊了传统行业边界。与此同时,对某些外国制造商的出口限制为国内替代品开辟了机会,促使新进入者瞄准寻求不受ITAR约束解决方案的盟国安全部队。这些交叉暗流支撑了一个环境,其中创新速度、监管敏捷性和供应链韧性共同塑造市场份额轨迹。

战术无人机行业领导者

-

波音公司

-

洛克希德·马丁公司

-

诺斯罗普·格鲁曼公司

-

以色列航空工业有限公司

-

德事隆公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:美国国防部启动加速采购路径,将额外资金投入国产战术无人机。

- 2024年12月:《联邦采购条例》正式禁止联邦采购来自指定外国实体的无人机系统,加速供应商多元化。

- 2023年9月:ISS Aerospace(英国)推出管式发射WASP M4-TL战术无人机系统。WASP便于人员携带,可在3秒内部署。它配备高性能万向节电光/红外摄像头,带测距仪和最大1.5公斤的模块化载荷系统。

- 2023年6月:印度DRDO(国防研究与发展组织)为本土开发的TAPAS 201中高空长航时(MALE)无人机进行试验。TAPAS 201可以执行昼夜任务,能携带中远程电光、合成孔径雷达、电子情报、通信情报和态势感知载荷的组合。

全球战术无人机市场报告范围

战术无人机在侦察、监视和目标获取(RSTA)中发挥应用。它们也可用于目标指示、打击、化学生物检测、排雷对抗、战区空导弹防御、电子战和信息战等应用。

战术无人机市场按应用和地理区域细分。按应用分类,市场已细分为军用、执法和其他应用。其他应用包括搜索救援和消防。报告涵盖战术无人机市场在不同地区主要国家的市场规模和预测。对于每个细分,市场规模以价值(美元)提供。

| 固定翼 |

| 旋翼 |

| 混合垂直起降 |

| 微型/纳米(小于5公斤) |

| 小型(5至20公斤) |

| 轻型战术(20至150公斤) |

| 中型战术(150至600公斤) |

| 重型战术(大于600公斤) |

| 短程(小于50公里) |

| 中程(50至200公里) |

| 远程(大于200公里) |

| 电动 |

| 混合动力 |

| 常规(ICE) |

| 军用 |

| 执法 |

| 灾难和应急响应 |

| 环境监控 |

| 其他应用 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 法国 | ||

| 德国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太地区其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | ||

| 以色列 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 非洲其他地区 | ||

| 按平台分类 | 固定翼 | ||

| 旋翼 | |||

| 混合垂直起降 | |||

| 按重量等级分类 | 微型/纳米(小于5公斤) | ||

| 小型(5至20公斤) | |||

| 轻型战术(20至150公斤) | |||

| 中型战术(150至600公斤) | |||

| 重型战术(大于600公斤) | |||

| 按航程分类 | 短程(小于50公里) | ||

| 中程(50至200公里) | |||

| 远程(大于200公里) | |||

| 按推进类型分类 | 电动 | ||

| 混合动力 | |||

| 常规(ICE) | |||

| 按应用分类 | 军用 | ||

| 执法 | |||

| 灾难和应急响应 | |||

| 环境监控 | |||

| 其他应用 | |||

| 按地理区域分类 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 英国 | ||

| 法国 | |||

| 德国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 澳大利亚 | |||

| 亚太地区其他地区 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |||

| 以色列 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 埃及 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

战术无人机市场到2030年的预期增长率是多少?

战术无人机市场预计在2025年至2030年间实现12.97%的复合年增长率,价值从61.9亿美元增长到114亿美元。

哪个平台类别扩张最快?

混合垂直起降无人机以预计15.62%的复合年增长率领跑增长,因为它们结合了无跑道发射与高效巡航性能。

为什么微型和纳米无人机日益突出?

技术小型化支持分布式集群战术,使5公斤以下无人机能够提供班级侦察,同时以16.32%的复合年增长率前进。

电动推进系统如何有利于战术无人机作战?

电动驱动降低声学和热特征,简化维护,并与轻后勤部署保持一致,推动电动型号15.78%的复合年增长率。

哪个地区市场显示最高增长?

亚太地区以13.39%的复合年增长率实现最快扩张,这得益于日益紧张的安全局势和雄心勃勃的本土无人机项目。

当前供应商格局的分散程度如何?

前五大供应商控制大约一半的全球收入,使市场的适度集中度得分为5,并为创新新进入者的规模化留下空间。

页面最后更新于: