触摸屏控制器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

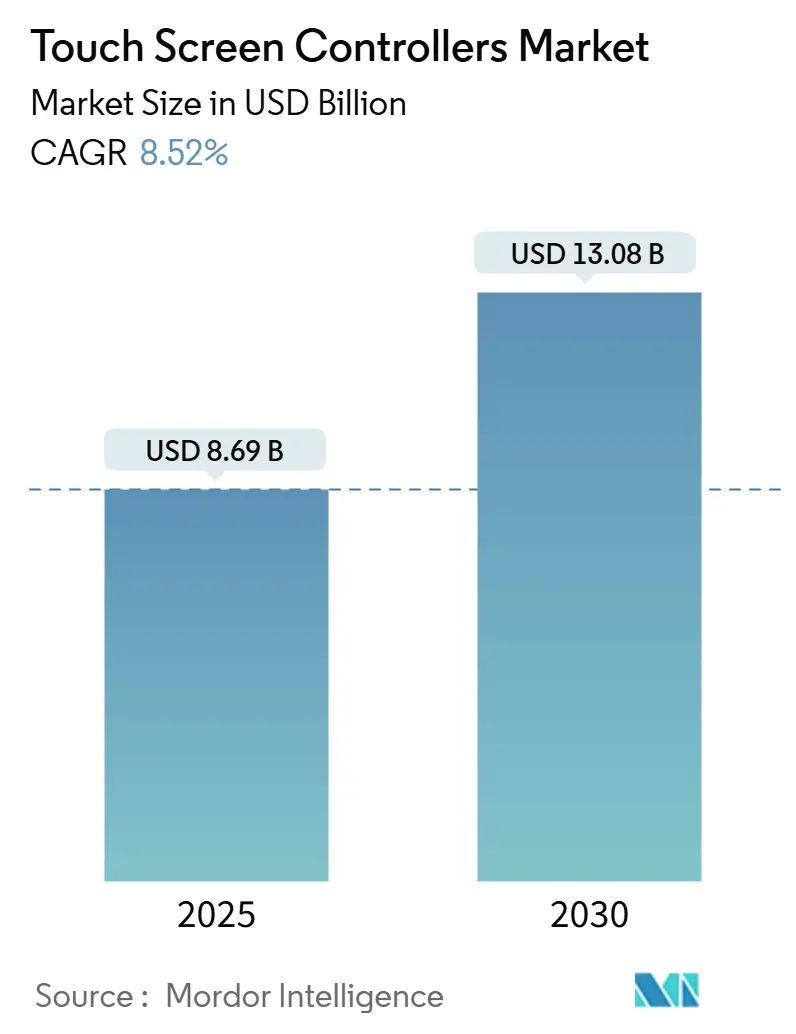

| 市场规模 (2025) | 8.69 十亿美元 |

| 市场规模 (2030) | 13.08 十亿美元 |

| 增长率 (2025 - 2030) | 8.52% CAGR |

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者.webp)

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence触摸屏控制器市场分析

触摸屏控制器市场规模预计在2025年为86.9亿美元,预计到2030年将达到130.8亿美元,反映出8.52%的复合年增长率。增长由智能手机多点触控界面采用增加、车载显示屏增大以及工业向投射式电容(PCAP)面板迁移所推动。在供应方面,集成触控和显示驱动IC(TDDI)正在减少组件数量并实现更薄的设备外形,而持续的晶圆级限制鼓励了高价值汽车和医疗解决方案。需求得到零售自动化、需要超低功耗32位控制器的可穿戴设备以及柔性OLED屏幕使用扩大的加强,这些屏幕推动控制器算法向复杂边缘检测和掌心抑制发展。区域增长势头在亚太地区最强,因其密集的电子制造业基础,中东和非洲地区通过智慧城市项目和自助结账部署带来增量机会。

报告要点

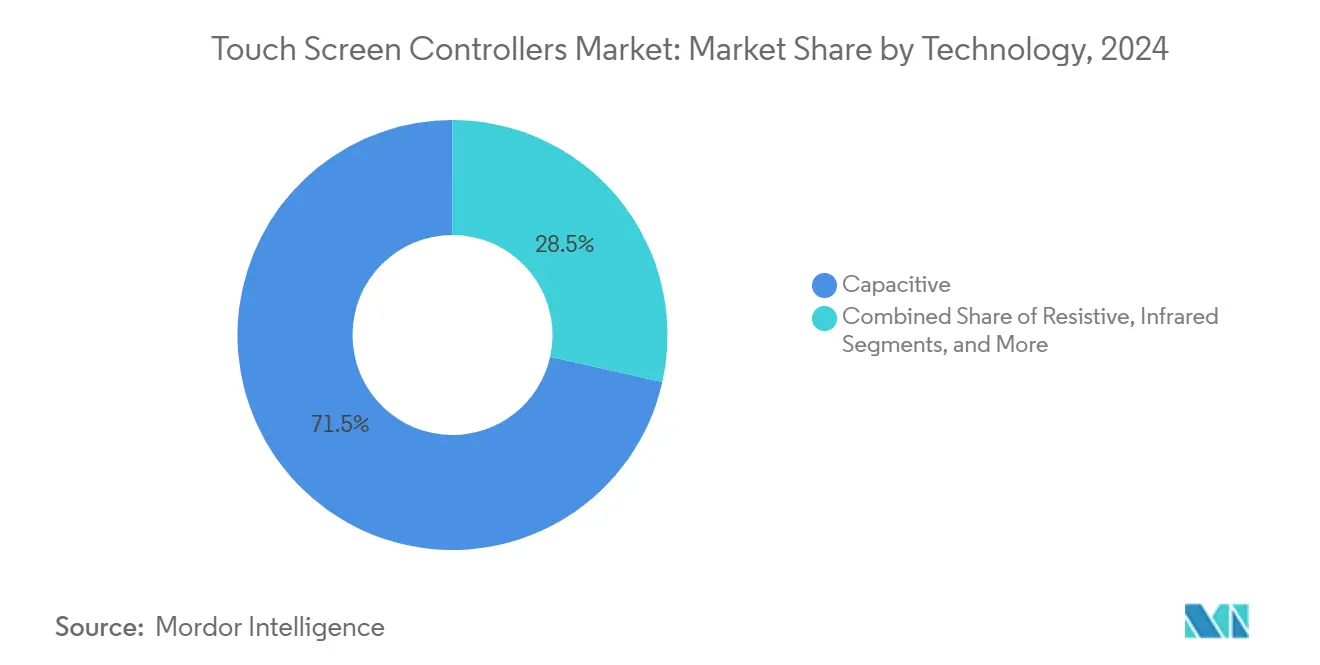

- 按技术划分,电容式解决方案在2024年以71.5%的触摸屏控制器市场份额领先,而红外技术将以最快的10.8%复合年增长率增长至2030年。

- 按接口划分,I2C在2024年占据43%的收入份额;USB预计在2030年前以9.2%的复合年增长率增长。

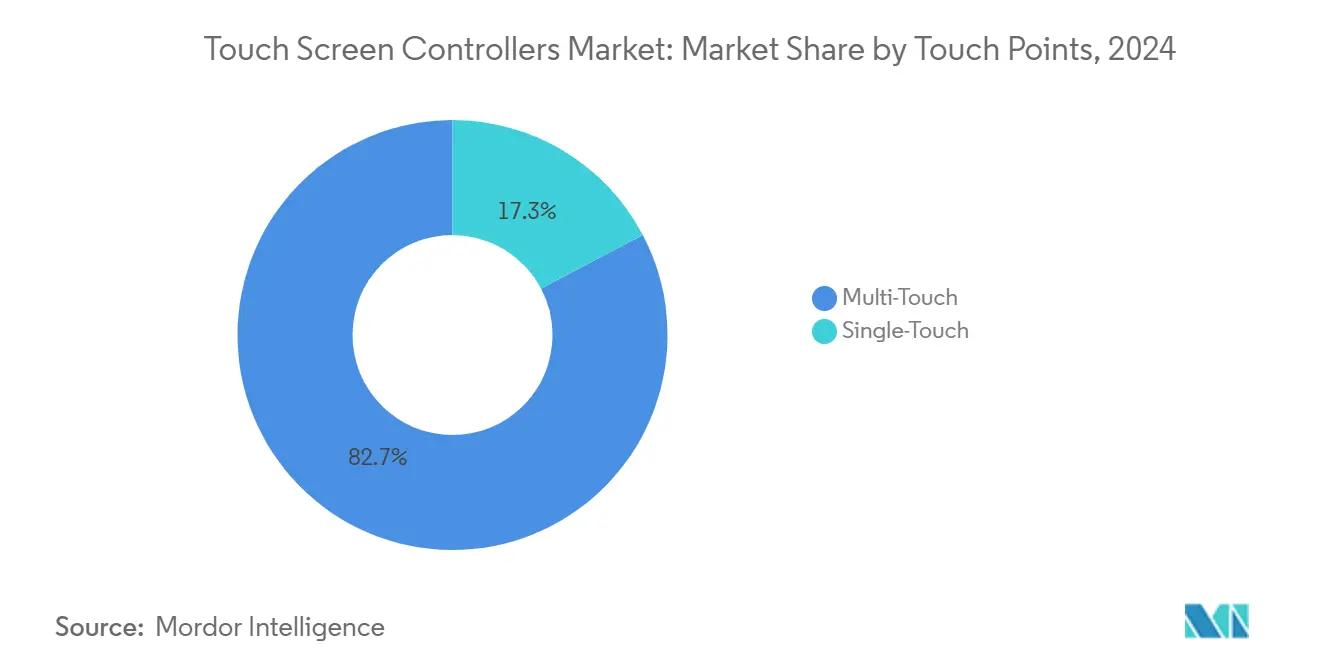

- 按触摸点划分,多点触控在2024年占触摸屏控制器市场规模的82.7%,并保持8.6%的增长路径。

- 按显示尺寸划分,5-10英寸类别在2024年占触摸屏控制器市场规模的38.9%,而10英寸以上的面板以10.2%的复合年增长率扩张至2030年。

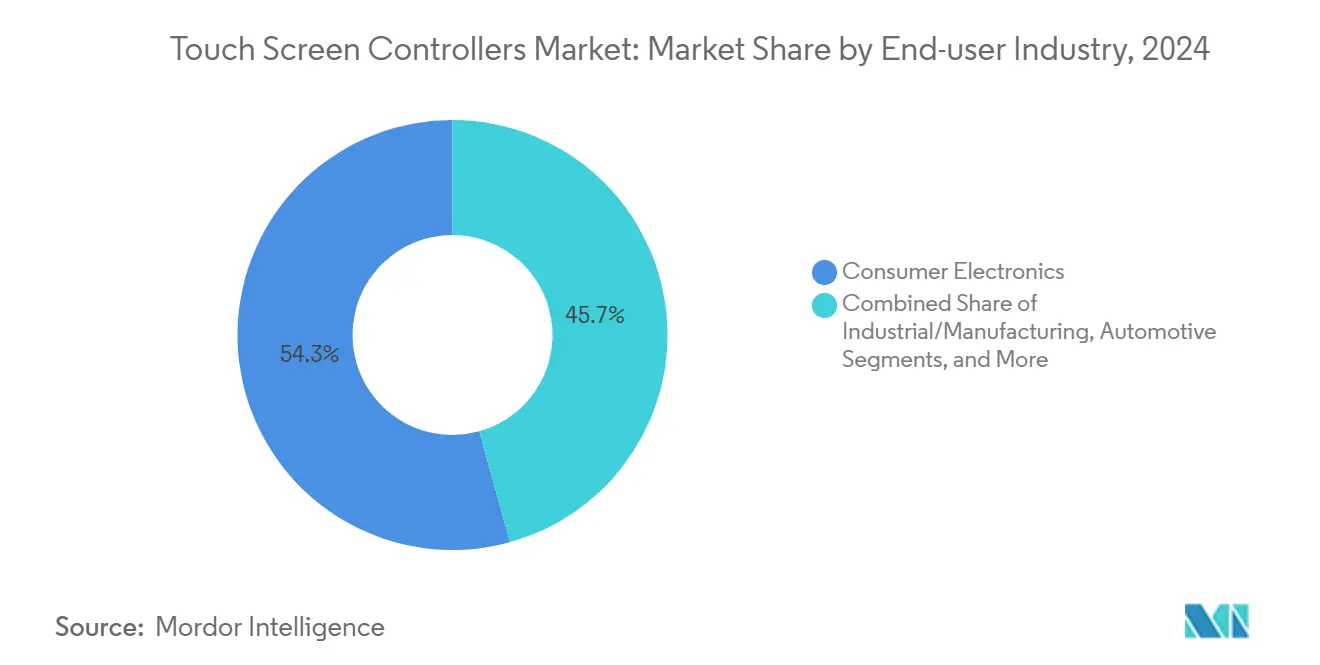

- 按终端用户行业划分,消费电子在2024年以54.3%的收入领先,但汽车行业在2030年前录得最强的11.3%复合年增长率。

- 按地理区域划分,亚太地区在2024年占据61.8%的收入,而中东和非洲地区在2030年前保持10.2%的复合年增长率轨道。

- 前五大公司在2024年合计控制了45%的全球份额。

全球触摸屏控制器市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 柔性OLED智能手机显示屏中多点触控电容式技术的采用 | +2.3% | 全球,集中在中国、韩国和日本 | 中期(2-4年) |

| 欧洲L2级ADAS车载信息娱乐升级 | +1.8% | 欧洲、北美,并扩散至亚太地区高端细分市场 | 中期(2-4年) |

| 北美劳动力短缺中自助结账POS系统的普及 | +1.2% | 北美,采用扩散至欧洲和发达亚太地区 | 短期(≤ 2年) |

| 手持式医疗成像设备的小型化 | +0.8% | 北美、欧洲和发达亚太市场 | 中期(2-4年) |

| 中国工业4.0坚固PCAP面板替代薄膜键盘 | +1.5% | 亚太地区,主要是中国,其他制造中心逐步采用 | 中期(2-4年) |

| 触控智能手表转型推动低功耗32位控制器 | +1.1% | 全球,北美和欧洲早期采用 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

柔性OLED智能手机显示屏中多点触控电容式技术的采用

智能手机制造商将显示屏延伸至曲面边缘和可折叠铰链,增加了触控通道路由和掌心抑制逻辑的复杂性。控制器必须处理不规则表面上的可变压力输入,同时最小化寄生电容。2025年展示的氧化物基面板展示了集成触控路径,在90%以上屏幕与机身比例的窄边框下保持信噪比。围绕边缘屏蔽和局部驱动波形的专利组合在触摸屏控制器市场内创造了高端层级,供应商通过专业IP在大批量旗舰手机上实现货币化。

欧洲L2级ADAS车载信息娱乐升级

汽车仪表板现在配备34英寸曲面面板,集成了仪表盘、导航和媒体控制。因此,控制器需要宽工作温度范围、严格的EMI抗干扰性和容错固件。ATMXT3072M1等设备采用112个可重新配置通道和专有互容采集方案,将信噪比提高15 dB,确保在动力系统和ADAS雷达的电磁应力下可靠检测。[1]Microchip Technology, "maXTouch Touchscreen Controllers," microchip.com显示屏上嵌入的触觉旋钮恢复触觉反馈,改善驾驶员注意力得分,并对控制器的扫描循环施加额外的延迟约束。

北美劳动力短缺中自助结账POS系统的普及

零售商部署高占空比自助服务终端,必须抵抗液体飞溅,适应动态照明,并保护支付凭证。具有扩展电压驱动的控制器消除水引起的错误触摸,并集成硬件加密加速器用于安全PIN输入。先进的PCAP 9200系列体现了这些功能,并使供应商能够驾驭无人值守结账通道不断增长的安装基数。自助服务终端的批量需求在两年窗口内为触摸屏控制器市场带来增量单位。

中国工业4.0坚固PCAP面板替代薄膜键盘

工厂操作员迁移到能够耐受化学品和手套使用的玻璃前PCAP屏幕。这一转变将控制器单位量从消费手持设备扩展到生产线,推动供应商构建过滤驱动电机传导噪声的固件。中国国内OEM已开始在这些坚固模块上标准化,加速区域晶圆厂的份额增长,并刺激触摸屏控制器市场的本地工具投资。

约束条件影响分析

| 约束条件 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 55纳米混合信号晶圆供应链紧张 | -0.7% | 全球,对亚洲制造业影响特别大 | 短期(≤ 2年) |

| 24英寸以上电容式汽车显示屏的EMI/ESD合规问题 | -0.5% | 全球汽车供应链,主要影响欧洲和北美OEM | 中期(2-4年) |

| 与印度白牌平板制造商的控制器IP诉讼 | -0.3% | 印度,可能扩散至其他新兴市场 | 中期(2-4年) |

| 面板制造商垂直整合导致的ASP侵蚀 | -0.6% | 亚太地区,主要影响中国和台湾供应链 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

55纳米混合信号晶圆供应链紧张

关键55纳米节点的晶圆厂分配仍然紧张,因为汽车MCU和工业物联网需求与消费触控芯片竞争。控制器制造商越来越多地签署多年承购合约以保证产能,转移营运资金并延长设计周期。一些公司正在为65纳米或40纳米批量CMOS重新设计产品,尽管此类移植引入了重新认证成本并可能增加芯片尺寸。恩智浦披露的有限分配窗口强调了触摸屏控制器市场的近期供应风险。[2]NXP Semiconductors, "IFRS 2024 Q4," nxp.com

24英寸以上电容式汽车显示屏的EMI/ESD合规问题

大型座舱屏幕放大了吸引EMI并提高ESD应力的天线效应。控制器供应商必须集成保护通道、先进滤波和片上瞬态抑制,增加物料清单和认证时间线。新突思市场汽车级解决方案通过专有扩频驱动方案和强大的屏蔽布局来满足这些需求。合规复杂性抑制了触摸屏控制器市场内超大面板的增长潜力,直到设计工具和材料堆栈成熟。

细分分析

按技术:电容式占主导地位,红外技术扩大规模

电容式解决方案在2024年占据触摸屏控制器市场份额的71.5%,反映了在手机、平板和车辆座舱中的强劲采用。它们通过盖板玻璃感应和支持十个以上触摸点的能力在耐用性、光学透明度和手势丰富性重要的地方获得设计胜利。该细分市场受益于向集成TDDI芯片的持续迁移,这降低了边框数量并缩小了模块厚度。相反,电阻式产品继续服务于基于手套的工厂控制台和销售点终端,尽管随着PCAP价格下降,增量量下降。

红外控制器发布最高的10.8%复合年增长率至2030年。边框安装的发射-接收阵列让集成商以适度成本扩展到100英寸以上,这是教室、数字标牌和重型自助服务终端的关键优势。红外LED驱动器的效率增益结合精细的视线算法正在减少延迟并改善环境光免疫力,促使教育委员会和企业会议室考虑交互式墙面。这种动态在触摸屏控制器市场内保持技术多样性,鼓励供应商在PCAP、红外和利基声学或光学成像解决方案之间维持并行产品线。

备注: 购买报告后可获得所有个别细分市场的份额

按接口:I2C保持领先,USB加速增长

I2C协议在2024年实现43%的收入,得益于其双线简单性、低引脚数和多主机功能,迎合片上系统环境。智能手机、可穿戴设备和许多汽车显示屏依靠I2C在控制器和主机处理器之间进行低噪声、低功耗通信。SPI在面板PC和更高分辨率平板中保持稳定,其中带宽要求上升,而UART在寻求最少固件更新的传统工业终端中持续存在。

USB以9.2%的复合年增长率成为增长最快的,因其即插即用特性和支持手写笔数据和悬停感应的高吞吐量。针对自助服务终端、医疗推车和可拆卸显示器的ODM欣赏标准连接器和主机无关枚举过程。白牌PC制造商也青睐USB触控,因为可以避免额外桥接IC的成本。这种接口灵活性扩大了应用范围,为触摸屏控制器市场增加了量,并迫使供应商提供能够无缝现场重新配置的多接口固件。

按触摸点:多点触控设定体验基准

多点触控在2024年占据82.7%的收入,证实了其作为交互产品基线期望的地位。控制器现在以高线性度和亚1毫米精度解码10到20个单独触点,支持主导现代用户体验设计的缩放和三指滑动手势。工业HMI利用五指识别实现戴手套时的同时可操作性。悬停检测和压力分级扩展了功能,将高分辨率多点触控定位为创意工具和汽车远程信息处理的标准。

单点触控在成本和坚固性胜过手势需求的地方保持相关性。医疗输液泵、电梯面板和基本恒温器通常采用专为液体抑制和EMI免疫调谐的单点控制器。嵌入式固件强调一致的防抖时序而不是复杂的模式识别。这种共存确保触摸屏控制器市场适应一系列价格和规格档次,即使多点触控增长持续,也支持长尾应用。

按显示尺寸:中档屏幕占主导,大面板激增

测量5-10英寸的面板在2024年提供了触摸屏控制器市场规模的38.9%。该格式平衡了便携性和可读性,服务于中型平板、坚固手持设备和信息娱乐主机单元。设计师利用边到边玻璃和Mini LED背光,这提高了控制器必须通过自适应驱动波形和温度补偿解决的EMI和热障碍。

10英寸以上的显示屏录得最强的10.2%复合年增长率,向2030年迈进。全仪表板汽车屏幕、交互式自助服务终端和协作平板需要高通道数和强大的跳频以缓解大面板噪声。最近配备10.25英寸触控显示屏的雪地摩托控制台说明了向休闲车辆的扩散,扩大了应用范围。[3]BRP, "10.25-Inch Touchscreen Display with BRP Connect," ski-doo.brp.com5英寸以下,可穿戴设备和专业传感器持续存在但让出收入份额给扩展的中型和大型格式,维持触摸屏控制器市场内的多个增长节点。

按终端用户行业:消费电子居首,汽车加速增长

消费电子在2024年贡献了54.3%的收入,由手机和平板的规模经济支撑。笔记本电脑渗透率上升,因为OEM引入带手写笔输入的2合1设计,而智能手表要求在睡眠模式下消耗个位数毫瓦的微型封装控制器。紧凑的设计周期刺激了对现成参考板和软件工具包的需求。

汽车以11.3%的复合年增长率增长最快,由座舱数字化和向软件定义车辆的转变推动。大型曲面仪表盘需要扩展工作温度和功能安全诊断,引导控制器路线图向AEC-Q100认证。工业工厂、医疗设备和零售自助服务终端共同扩展了强劲的第二梯队,其中环境坚固性和监管合规驱动高ASP,缓解了更广泛触摸屏控制器市场的利润压缩。

备注: 购买报告后可获得所有个别细分市场的份额

地理分析

亚太地区在2024年占据61.8%的收入,得到密集的组件供应链、熟练劳动力和政府半导体自给自足激励措施的支持。中国拥有主要控制器IC晶圆厂以及为本地智能手机和家电巨头供货的下游模块组装商。敦泰科技等区域供应商继续创新集成显示和触控解决方案,满足汽车可靠性目标 focaltech-electronics.com。韩国和日本贡献了领先的OLED和氧化物TFT专业知识,推动柔性和可折叠设备中的高价值控制器插座。

北美排名第二,由汽车电子、医疗成像和工业自动化的平台创新推动。硅谷设计中心强调AI增强信号处理,过滤复杂噪声环境。零售连锁店加速自助结账安装,确保额外的控制器单位需求。该地区强大的网络安全要求提高了对触控控制器内嵌硬件加速加密的兴趣。

欧洲紧随其后,主要依赖德国、法国和瑞典的汽车生产集群。严格的功能安全和电磁兼容性规范延长了设计时间线,但为认证供应商创造了可防御的利基市场。欧盟范围内向L2和L3级ADAS的推动驱动了利用高通道数控制器的更大座舱显示屏,丰富了触摸屏控制器市场的应用多样性。

中东和非洲地区发布最快的10.2%复合年增长率至2030年。海湾经济体的智慧城市项目订购触控自助服务终端、数字标牌和支付终端。零售和酒店细分市场采用缩短服务队列的交互系统。较小的国内集成商通过全球分销商采购控制器,提高本地设计活动。

南美洲显示渐进扩张,巴西和阿根廷升级银行ATM和课堂技术。货币波动和关税结构影响采购周期,但不断增长的智能手机渗透率滋养了对维修级触控模块的售后市场需求。区域集体进步扩大了触摸屏控制器市场的地理足迹,减少对亚洲产出的过度依赖。

竞争格局

触摸屏控制器市场显示适度集中。2024年前五大供应商约占45%收入,由恩智浦半导体、瑞萨电子和新突思领导。这些公司利用混合信号设计传承和大型汽车参与来维持竞争护城河。中层亚洲公司向显示驱动IC前向整合,形成为手机OEM削减物料清单的TDDI封装,并加剧大批量细分市场的价格竞争。

价值链整合正在改变权力动态。中国和台湾的面板制造商共同开发控制器硅以在LCD商品化中保持利润,对独立IC供应商造成成本压力。作为回应,纯控制器公司转向监管合规或环境约束提高准入门槛的专业垂直领域。例子包括IEC 60601认证的医疗级控制器或具有耐化学盖板玻璃校准的工业部件。

创新活跃。SigmaSense推出用于安全数据传输的ShareTouch和用于个性化用户识别的Who Touch,利用先进数字信号处理采样完整模拟波形而不是传统峰值检测。微芯科技的显示屏旋钮概念在玻璃上嵌入旋转编码器,在一个模块中合并触觉和触控输入。关于集成驱动和读出小环的多点电容感应的专利披露表明,在缩小芯片面积的同时继续努力提高噪声免疫力。[4]Steven P. Hotelling et al., "US8279180B2 - Multipoint Touch Surface Controller," google.com

触摸屏控制器行业领导者

-

恩智浦半导体

-

意法半导体

-

瑞萨电子公司

-

德州仪器公司

-

微芯科技公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:英飞凌更新ModusToolbox以通过AIROC蓝牙MCU支持Apple Find My配件,暗示触控子系统和无线微控制器之间更紧密的整合。

- 2025年2月:微芯科技扩展其maXTouch M1系列,推出ATMXT3072M1和ATMXT2496M1,支持多达34英寸的曲面汽车显示屏,具有112个可配置通道。

- 2025年2月:AMT推出用于工业环境的真平面电阻式面板,结合压力感应和耐化学性,尺寸多达19英寸。

- 2025年1月:SigmaSense在2025年CES上发布ShareTouch、Who Touch和SigmaInk协议,为大型交互式显示屏增加安全数据传输和主动笔支持。

全球触摸屏控制器市场报告范围

触摸屏控制器可以根据产品类型进行分类。它们可以广泛分为表面声波触摸屏、红外触摸屏、光学成像触摸屏和声脉冲识别。

该研究通过跟踪需求和技术趋势全面分析触摸屏控制器市场。研究范围限于电阻式和电容式,因为它们在触摸屏市场中得到更广泛的采用。此外,市场针对各种终端用户进行分析,包括工业、医疗保健、消费电子、零售、汽车、银行金融服务保险和其他),跨越北美(美国、加拿大)、欧洲(英国、德国、法国、西班牙、欧洲其他地区)、亚太地区(中国、日本、印度、韩国、澳大利亚、亚太地区其他地区)、拉丁美洲(巴西、墨西哥、阿根廷、拉丁美洲其他地区)和中东非洲(阿联酋、沙特阿拉伯、南非、中东非洲其他地区)等地理区域。该研究还包括评估COVID-19对市场影响的章节。市场规模和预测以价值(美元)为所有上述细分市场提供。

| 电阻式 |

| 电容式(投射式和表面式) |

| 表面声波 |

| 红外 |

| 光学成像 |

| I2C |

| SPI |

| USB |

| UART |

| 单点触控 |

| 多点触控 |

| 小于5英寸 |

| 5-10英寸 |

| 10英寸以上 |

| 消费电子 |

| 工业和制造业 |

| 医疗保健和医疗设备 |

| 零售和POS终端 |

| 汽车 |

| 银行和金融自助服务终端 |

| 其他(航空、教育) |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 北欧(丹麦、瑞典、挪威、芬兰) | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 韩国 | |

| 印度 | |

| 东南亚 | |

| 澳大利亚 | |

| 亚太地区其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东 | 海湾合作委员会国家 |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 尼日利亚 | |

| 非洲其他地区 |

| 按技术 | 电阻式 | |

| 电容式(投射式和表面式) | ||

| 表面声波 | ||

| 红外 | ||

| 光学成像 | ||

| 按接口 | I2C | |

| SPI | ||

| USB | ||

| UART | ||

| 按触摸点 | 单点触控 | |

| 多点触控 | ||

| 按显示尺寸 | 小于5英寸 | |

| 5-10英寸 | ||

| 10英寸以上 | ||

| 按终端用户行业 | 消费电子 | |

| 工业和制造业 | ||

| 医疗保健和医疗设备 | ||

| 零售和POS终端 | ||

| 汽车 | ||

| 银行和金融自助服务终端 | ||

| 其他(航空、教育) | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 北欧(丹麦、瑞典、挪威、芬兰) | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 东南亚 | ||

| 澳大利亚 | ||

| 亚太地区其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东 | 海湾合作委员会国家 | |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

触摸屏控制器市场的当前价值是多少?

触摸屏控制器市场在2025年价值86.9亿美元。

触摸屏控制器市场预期增长速度如何?

预计以8.52%的复合年增长率扩张,到2030年达到130.8亿美元。

哪种技术在触摸屏控制器市场中占最大份额?

电容式技术在2024年以71.5%的份额领先。

为什么红外触摸控制器获得关注?

红外解决方案经济高效地扩展到非常大的屏幕,从2025年到2030年推动10.8%的复合年增长率。

为什么红外触摸控制器获得关注?

红外解决方案经济高效地扩展到非常大的屏幕,从2025年到2030年推动10.8%的复合年增长率。

哪些地区显示出最强的增长潜力?

中东和非洲地区预计在2025年到2030年间录得10.2%的复合年增长率,是全球最快的。

页面最后更新于: