智能可穿戴设备市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 118.89 十亿美元 |

| 市场规模 (2030) | 254.31 十亿美元 |

| 增长率 (2025 - 2030) | 18.96% CAGR |

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence智能可穿戴设备市场分析

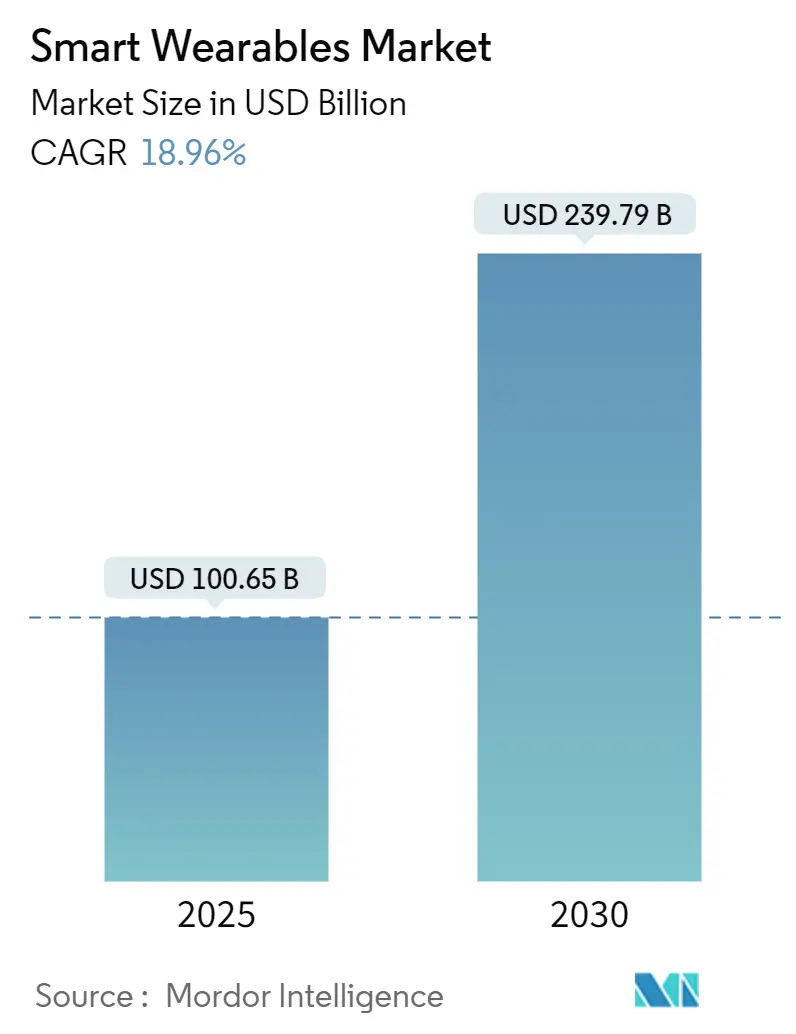

智能可穿戴设备市场规模在2025年为1,006.5亿美元,预计到2030年将达到2,397.9亿美元,以18.96%的复合年增长率增长。加速的传感器创新、更好的设备端AI和更广泛的蜂窝网络覆盖正在将用例从休闲健康扩展到受监管的医疗保健。保险公司对远程监控的报销增加、企业安全要求提升以及5G独立组网的推广正在开拓新的可寻址细分市场。硬件仍占主导地位,但经常性服务收入正在重塑供应商经济模式。平台中心策略和跨设备生态系统正成为智能可穿戴设备市场中用户留存和生命周期价值的决定性因素。

核心报告要点

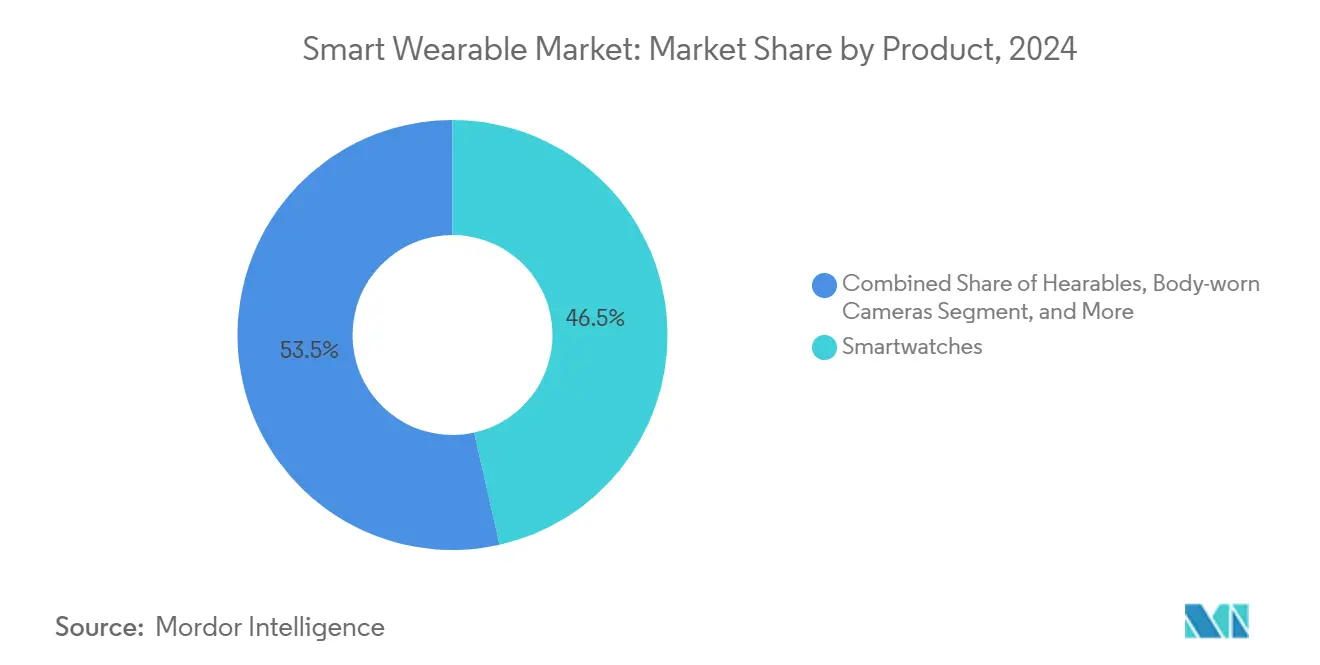

- 按产品类别,智能手表在2024年以46.5%的智能可穿戴设备市场份额领先;智能戒指和首饰预计到2030年将以19.8%的最快复合年增长率增长。

- 按组件,硬件在2024年占74.1%的收入份额,而服务和订阅预计在2025-2030年间将以20.4%的复合年增长率扩张。

- 按连接方式,蓝牙/BLE在2024年占55.7%的份额;5G独立组网预计到2030年将以21.2%的复合年增长率实现最快增长。

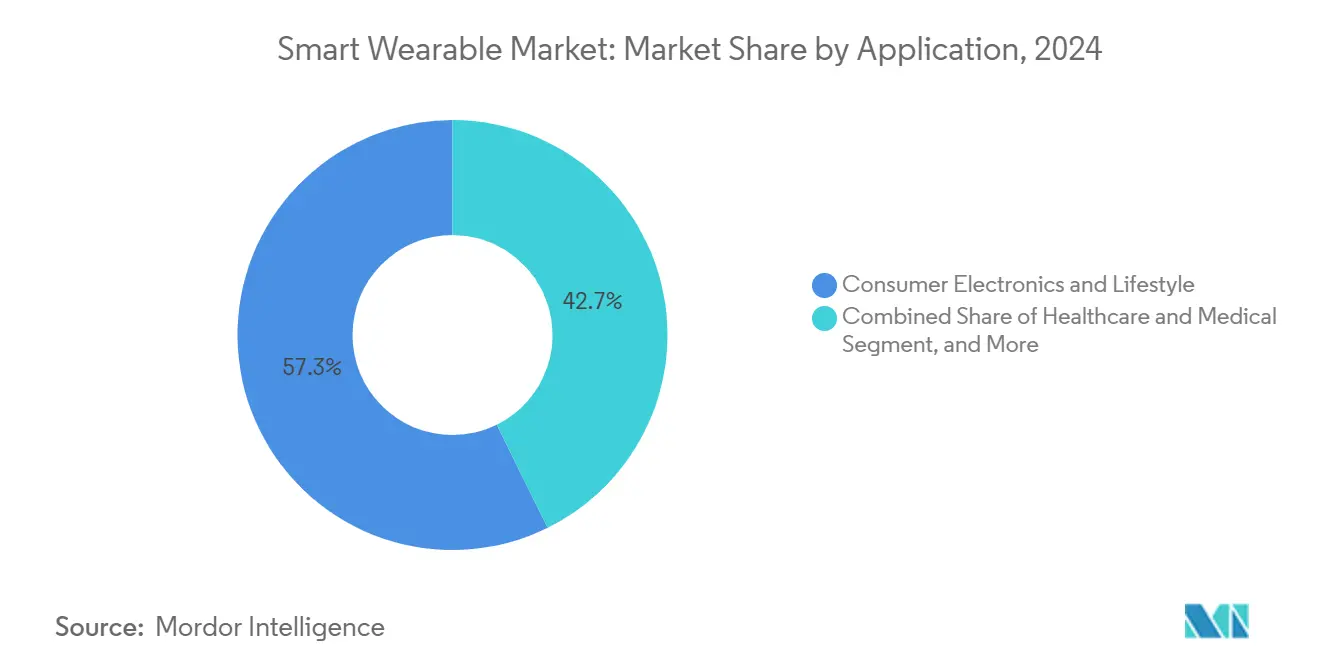

- 按应用,医疗可穿戴设备代表以22.6%复合年增长率增长最快的细分市场,而消费电子产品在2024年保持了智能可穿戴设备市场规模57.3%的份额。

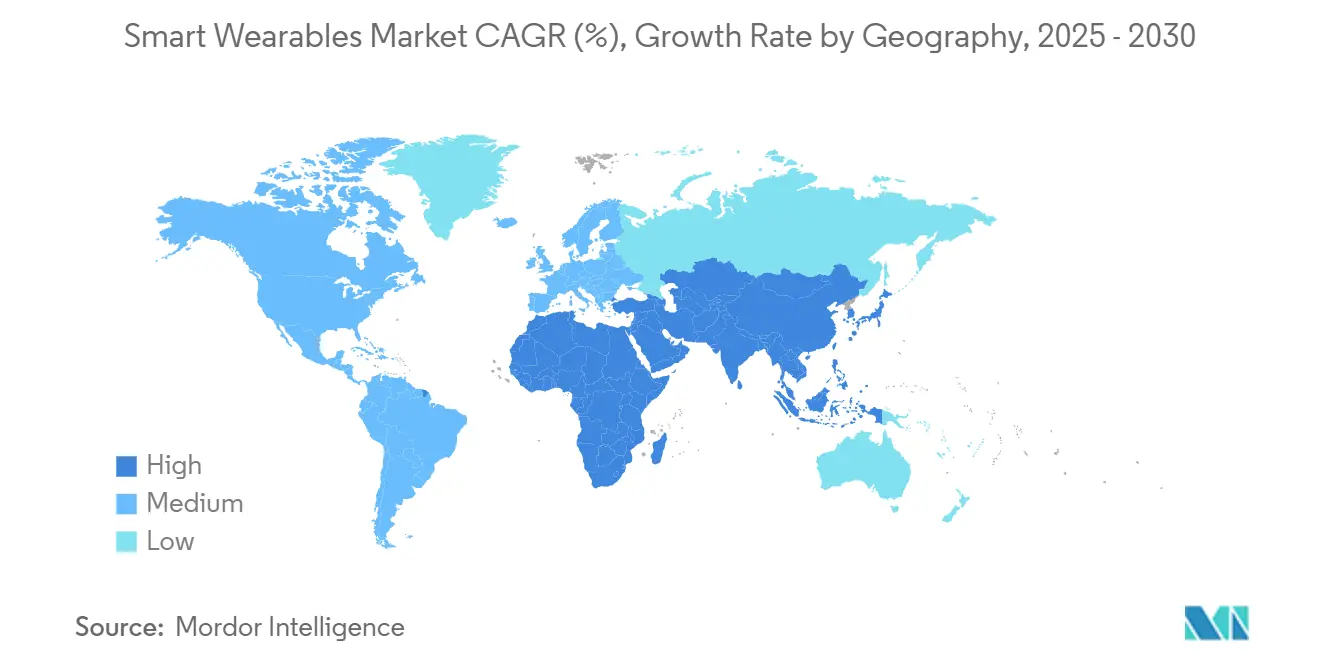

- 按地理位置,亚太地区在2024年占据智能可穿戴设备市场规模的34.9%;中东和非洲地区预计在2025-2030年间将以20.7%的最高地区复合年增长率增长。

全球智能可穿戴设备市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间轴 |

|---|---|---|---|

| 保险批准的心脏远程监护可穿戴设备 | +3.2% | 北美,溢出至欧洲 | 中期(2-4年) |

| 健康中国2030智能手表补贴 | +2.8% | 中国,更广泛的亚太地区 | 中期(2-4年) |

| 混合工作安全的企业可听设备 | +2.1% | 欧盟,全球企业 | 短期(≤2年) |

| AI芯片非侵入性血糖监测 | +3.5% | 北美和欧洲,随后全球 | 中期(2-4年) |

| 国防外骨骼采购 | +1.7% | 北美,北约盟国 | 长期(≥4年) |

| 按使用付费的工业外骨骼租赁 | +1.4% | 东南亚,其他新兴市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

北美保险批准的心脏远程监护可穿戴设备

在2025年医师费用表下远程患者监护代码的快速采用正激励初级保健机构开具ECG级别的可穿戴设备。每位患者每月15-110美元的报销降低了提供者的成本壁垒,医院报告充血性心力衰竭再入院率减少15%。[1Medical Economics Editorial Team, "Remote Patient Monitoring in 2025: The Major Changes Physicians Need to Know About," Medical Economics, medicaleconomics.com] 近三分之一的美国诊所已将连续监测嵌入慢性病护理工作流程,反映了从偶发性到纵向数据捕获的重大转变。更高的患者依从性源于无束缚的外形因素和实时临床医生反馈循环,强化了智能可穿戴设备市场的增长前景。

健康中国2030下中国双用途智能手表补贴

政府激励措施对经认证能够提供生活方式和医疗功能的设备零售价格进行部分报销,正在刺激本土研发和国内需求。小米和华为等品牌利用该计划扩大单位出货量,加速了SpO2级传感器和心律不齐检测算法的上市时间。该政策还在协调消费电子和医疗器械标准,减少更广泛亚太智能可穿戴设备市场出口的监管摩擦。

欧盟混合工作标准塑造的企业级可听设备

新的欧洲职业安全法规要求在灵活工作场所进行连续环境监测和免提通信。公司正在发布集噪音消除、实时翻译和生物识别于一体的多传感器可听设备,以减轻疲劳和认知过载。大多数欧盟设施管理人员预算在24个月内推出可穿戴设备,刺激了之前以消费者为中心的产品类别的销量增长。

AI芯片可穿戴设备的兴起实现非侵入性血糖监测

边缘AI处理器现在在本地执行光学和生物阻抗模型,无需采血针即可估算血糖趋势。专为板载推理设计的蓝牙LE芯片组预计年出货量将超过18亿个单位,实现长达一周的电池续航和增强的数据隐私。[2Nordic Semiconductor Corporate Communications, "A Vision for Tomorrow's Wireless World," nordicsemi.com 这一进展将总可寻址群体扩大到包括糖尿病前期和一般健康用户,推动智能可穿戴设备市场医疗细分的发展。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间轴 |

|---|---|---|---|

| 云伴侣应用的数据驻留要求 | -1.8% | 欧盟,全球溢出 | 中期(2-4年) |

| 超薄智能手表电池热失控风险 | -1.2% | 全球,在注重安全的地区更严格 | 短期(≤2年) |

| 手势戒指专利诉讼成本 | -0.9% | 北美,欧洲,全球扩张 | 中期(2-4年) |

| 拉美地区低ARPU阻碍5G SA可穿戴设备发展 | -1.1% | 拉丁美洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

欧洲数据驻留要求限制云伴侣应用

欧盟监管机构现在要求健康数据驻留在地区边界内,迫使供应商构建本地处理堆栈或面临功能降级风险。[3Journal of Medical Internet Research Editorial Board, "Usage Trends and Data Sharing Practices of Healthcare Wearable Devices Among US Adults," jmir.org 较小的厂商面临更高的合规成本,而用户分享敏感数据的意愿仍然较低,抑制了网络效应收益。碎片化的架构可能延长更新周期并使多地区发布复杂化,抑制了欧洲智能可穿戴设备市场的近期扩张。

超薄智能手表中高密度电池热失控担忧

追求低于10毫米的机身高度将锂聚合物电池推至缩窄安全边际的能量密度。新的认证层增加了设计迭代并延迟了发布时间表。高端供应商权衡美观吸引力与更大、更安全机身之间的平衡,放缓刷新周期并提高供应链成本。

细分市场分析

按产品:超越手腕的演进

智能手表在2024年以46.5%的收入份额保持明显领先地位。旗舰机型结合多频GPS、ECG和医疗级光电容积脉搏波描记法,同时通过低温多晶硅OLED面板改善电池续航。双传感器阵列支持符合FDA II类要求的房颤警报,增强了智能可穿戴设备市场的临床实用性主张。

智能戒指和首饰由于小型化MCU封装和固态电池支持在3克外形因素中进行连续SpO2和心率追踪而记录最快增长。高端变体针对睡眠优化,而大众市场机型强调谨慎活动记录。可听设备通过集成温度和认知负荷传感器扩大品类足迹,创建进入工作场所安全项目的音频优先入口。健身追踪器向上扩展至恢复分析和基于VO₂的训练准备状态,而头戴显示设备在外科指导和现场维护中获得关注。早期智能纺织品嵌入可拉伸电极用于姿势矫正和压力检测,暗示智能可穿戴设备市场未来扩展到日常服装的可能性。

备注: 购买报告后可获得所有单个细分市场的份额

按组件:硬件主导,服务扩展更快

核心硅、光学模块和电池占2024年收入的74.1%。供应商推进6纳米芯片组配备神经加速来实现心律不齐和血氧异常的设备端分类。柔性AMOLED面板和低损耗射频前端提高效率,将旗舰手表的单次充电续航延长至7天。

经常性服务基于高端分析、个性化指导和EHR集成而增长。供应商将基于AI的睡眠改善计划或营养指导捆绑到月度套餐中,提升每用户平均收入并平滑升级周期。软件仍然是粘合层,支持空中特性扩展,延长设备使用寿命并强化智能可穿戴设备市场的生态系统锁定。

按连接方式:无处不在的蓝牙,5G兴起

蓝牙/BLE在2024年占55.7%的份额,得益于近乎通用的智能手机配对和低于2mA的低功耗传输。蓝牙LE音频进一步降低功耗同时将吞吐量翻倍,开启无损音乐和实时语言翻译用例。

5G独立组网模块利用RedCap实现无束缚高带宽流媒体和低于20毫秒的远程诊断延迟。先进的天线封装设计将足迹缩小至100平方毫米,使蜂窝调制解调器在戒指和贴片中可行。LTE-M和NB-IoT对于老年安全吊坠和资产跟踪标签仍然相关。NFC继续支撑非接触式支付,UWB解锁厘米级室内定位,对工作场所安全可穿戴设备至关重要。

按应用:医疗保健超越消费生活方式

消费生活方式保持2024年57.3%的收入,因为通知、非接触支付和音乐播放保持常规。然而医疗采用正在以22.6%的复合年增长率加速。临床试验显示可穿戴心率变异性和运动数据可以提前数周预测炎症性肠病发作,扩大了付费人覆盖。[4Mount Sinai Newsroom, "Wearable Devices Can Detect IBD Flare-Ups," mountsinai.org 运动表现平台将多传感器数据摄入AI教练,开具微周期化时间表,保持精英运动员依从性超过90%。工业安全项目捆绑环境气体监测器和姿势传感器以减少事故率并提高产出,提升智能可穿戴设备市场内的企业需求。

备注: 购买报告后可获得所有单个细分市场的份额

按分销渠道:临床路径激增

在线商店占2024年销售的62.4%,受益于全球覆盖和序列化固件交付。提供商越来越多地开具直接发送给患者的设备处方,保持电商相关性。然而诊所和药房以23.3%的复合年增长率增长最快,因为保险公司报销捆绑到护理计划中的硬件。实体电子零售商专注于沉浸式演示区域来展示触觉和健康仪表板,保持其在高端设备方面的作用。

地理分析

亚太地区占2024年收入的34.9%。垂直整合的供应链实现快速成本下降和两个月的型号更新。政府项目补贴具备ECG功能的可穿戴设备,提高首次购买者和慢性病患者的采用率。

北美仍然是高端中心,得到早期医疗认证和强劲的付费人参与支撑。远程患者监护的报销扩大了设备获取,机构研究验证了预测模型,强化了对智能可穿戴设备市场的信任。

欧洲在强劲需求与严格数据主权规则之间取得平衡。供应商部署仅边缘分析和区域内数据湖以符合GDPR,而企业安全要求加速可听设备推广。

中东和非洲以20.7%的复合年增长率实现最高增长,受5G先进覆盖和利用可穿戴设备将护理扩展到服务不足社区的国家电子健康蓝图催化。南美洲由于汇率波动和5G成本而出现不均匀增长,但巴西和墨西哥的本地化合作伙伴关系和健康补贴提供了动力。

竞争格局

苹果、三星和华为等品类领导者通过专有硅、统一操作系统和集成云服务巩固份额。小米的生态系统方法在2025年第一季度推动了870万手环出货量,在单位条款上取代了苹果。垂直整合确保了组件供应并实现了竞争对手难以复制的差异化功耗管理。

利基创新者在智能戒指、医疗贴片和工业外骨骼中开拓空间。组件供应商和机器人公司之间的伙伴关系加速上市时间。Universal Display Corporation的OLED材料突破将面板功耗降低25%,延长电池续航并强化高端定位。围绕手势界面和生物传感IP的专利诉讼增长表明智能可穿戴设备市场成熟时竞争加剧。

智能可穿戴设备行业领导者

-

苹果公司

-

Fitbit公司

-

Fossil集团公司

-

三星电子有限公司

-

佳明有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Retrieve Medical Holdings和MyID创建合资企业,发布首款通过国家HIE流式传输提供商验证EHR数据的可穿戴设备。

- 2025年5月:KULR Technology Group与German Bionic合作,在美国本地化生产AI驱动的Apogee ULTRA外骨骼。

- 2025年5月:华为推出采用航空级材料和多感应X-TAP健康套件的Watch 5,售价450欧元。

- 2025年3月:国防卫生局在抗议后取消了9600万美元的生物识别戒指合同,突显了国防可穿戴设备采购审查。

- 2025年2月:华为发布Mate XT三折叠手机和更新的可穿戴设备,展示了尽管供应链限制仍在持续创新。

全球智能可穿戴设备市场报告范围

该报告追踪目前正在被采用的各种类型的可穿戴产品,如智能手表、头戴显示设备、智能服装、耳戴式健身追踪器、随身相机、外骨骼和医疗设备。

智能可穿戴设备市场按产品(智能手表、头戴显示设备、智能服装、耳戴式、健身追踪器、随身相机、外骨骼和医疗设备)和地理位置(北美、欧洲、亚太、拉丁美洲、中东和非洲)细分。报告以价值条款(美元)提供所有上述细分市场的市场规模和预测。

| 智能手表 |

| 可听设备(耳戴式/智能耳塞) |

| 健身和活动追踪器 |

| 头戴显示设备(AR/VR/MR) |

| 智能服装和纺织品 |

| 随身相机 |

| 智能戒指和首饰 |

| 医疗可穿戴贴片和生物传感器 |

| 动力外骨骼 |

| 硬件 |

| 软件和应用程序 |

| 服务和订阅 |

| 蓝牙/BLE |

| 蜂窝网络(3G/4G/LTE-M) |

| 5G独立组网 |

| NFC/RFID |

| Wi-Fi/WLAN |

| 其他(UWB、ANT+) |

| 消费电子和生活方式 |

| 医疗保健 |

| 健身和运动 |

| 工业和企业安全 |

| 军事和国防 |

| 在线(品牌电商、市场平台) |

| 离线(消费电子商店、专业店、诊所) |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 东南亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 阿拉伯联合酋长国 |

| 沙特阿拉伯 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按产品 | 智能手表 | ||

| 可听设备(耳戴式/智能耳塞) | |||

| 健身和活动追踪器 | |||

| 头戴显示设备(AR/VR/MR) | |||

| 智能服装和纺织品 | |||

| 随身相机 | |||

| 智能戒指和首饰 | |||

| 医疗可穿戴贴片和生物传感器 | |||

| 动力外骨骼 | |||

| 按组件 | 硬件 | ||

| 软件和应用程序 | |||

| 服务和订阅 | |||

| 按连接技术 | 蓝牙/BLE | ||

| 蜂窝网络(3G/4G/LTE-M) | |||

| 5G独立组网 | |||

| NFC/RFID | |||

| Wi-Fi/WLAN | |||

| 其他(UWB、ANT+) | |||

| 按应用/终端用途 | 消费电子和生活方式 | ||

| 医疗保健 | |||

| 健身和运动 | |||

| 工业和企业安全 | |||

| 军事和国防 | |||

| 按分销渠道 | 在线(品牌电商、市场平台) | ||

| 离线(消费电子商店、专业店、诊所) | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 韩国 | |||

| 印度 | |||

| 东南亚 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 阿拉伯联合酋长国 | |

| 沙特阿拉伯 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

智能可穿戴设备市场目前价值是多少?

智能可穿戴设备市场规模在2025年为1,006.5亿美元,预计到2030年将达到2,397.9亿美元。

今天哪种产品类型主导收入?

智能手表以46.5%的智能可穿戴设备市场份额占据最大份额,归功于多样化的健康和通信功能

为什么服务和订阅比硬件增长更快?

经常性分析、指导和EHR集成提供持续价值,推动服务收入到2030年预计20.4%的复合年增长率。

5G如何影响可穿戴设备?

5G独立组网模块实现无束缚高带宽连接,支持实时医疗遥测和沉浸式媒体,无需智能手机依赖。

哪个地区显示最强劲的增长前景?

中东和非洲预计在2025年至2030年间以20.7%的复合年增长率扩张,受5G网络推广和医疗数字化上升驱动。

欧洲的主要监管障碍是什么?

欧盟数据驻留规则要求健康数据留在地区边界内,迫使供应商构建本地化处理和存储解决方案,这增加了合规成本和上市时间。

页面最后更新于: