苯乙烯嵌段共聚物 (单块电路板) 市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

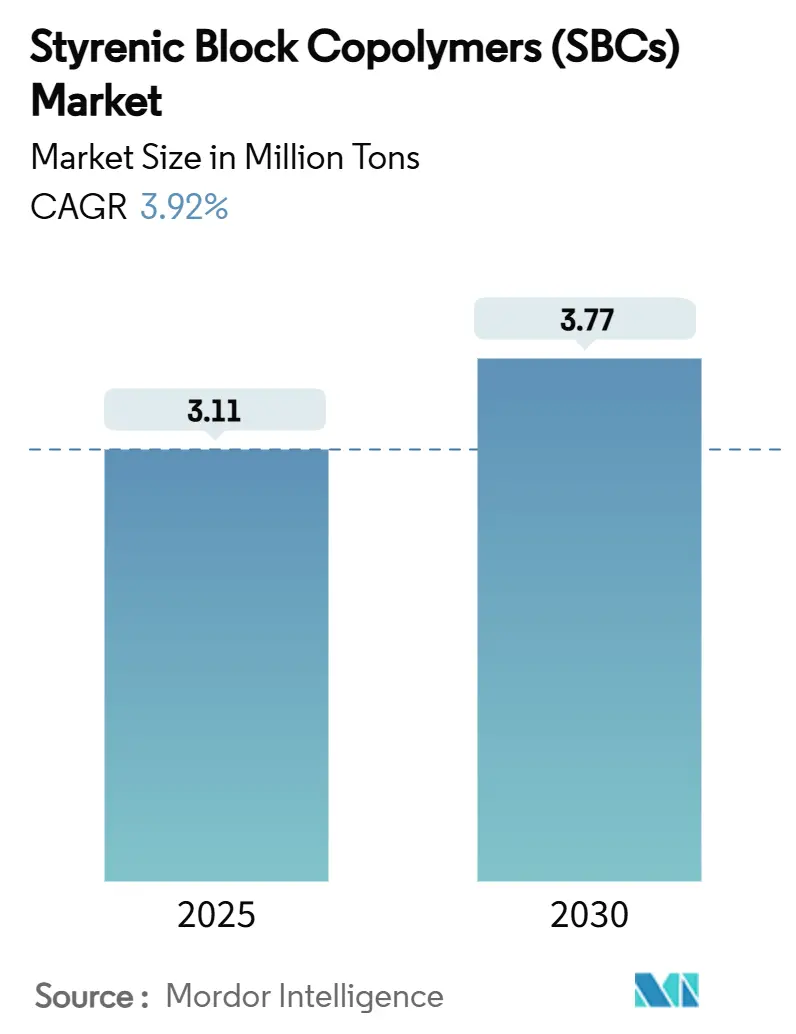

| 市场容量 (2025) | 3.11 百万吨 |

| 市场容量 (2030) | 3.77 百万吨 |

| 增长率 (2025 - 2030) | 3.92% CAGR |

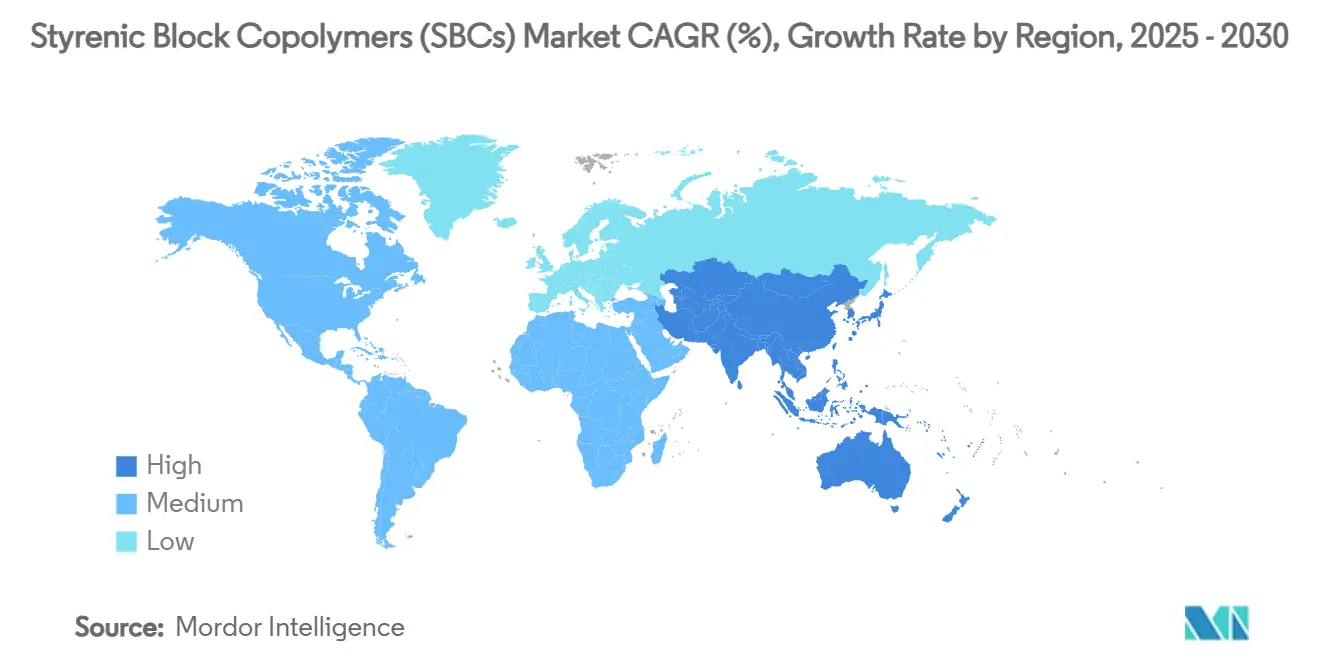

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能苯乙烯嵌段共聚物 (单块电路板) 市场分析

苯乙烯嵌段共聚物市场规模预计在2025年为311万吨,预计到2030年将达到377万吨,在预测期内(2025-2030年)的复合年增长率为3.92%。尽管需求基础已趋成熟,但苯乙烯嵌段共聚物市场继续受益于其广泛的应用范围,从沥青改性和防水膜到高价值介电薄膜。多样化保护生产商免受单一行业周期性影响,而原料一体化和靠近终端用户的区域布局日益决定竞争优势。随着各国政府将资本投向高速公路、铁路连接和指定聚合物改性沥青和膜材的高层建筑,亚太地区仍是增长引擎。同时,氢化级别的专利到期为中型供应商开辟了空间,ev电容器磺化化学技术的突破暗示了苯乙烯嵌段共聚物市场未来的高端利基市场。

关键报告要点

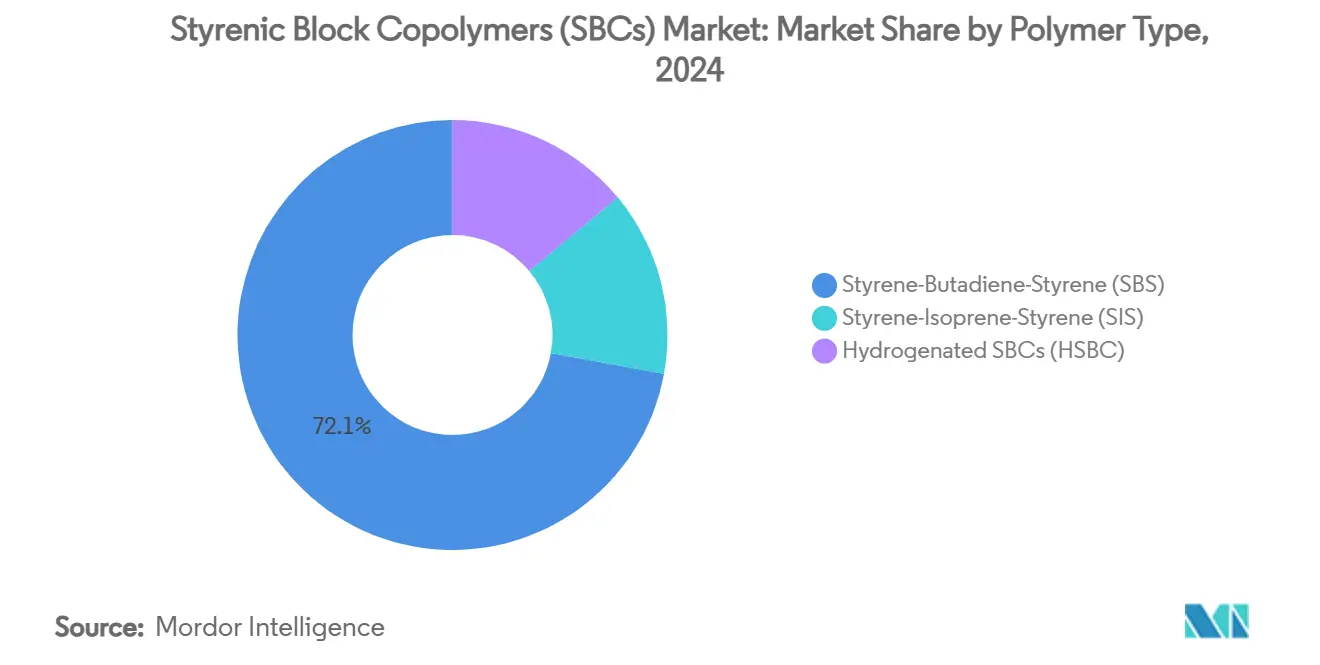

- 按聚合物类型,苯乙烯-丁二烯-苯乙烯在2024年占苯乙烯嵌段共聚物市场份额的72.12%,而氢化单块电路板预计将以4.53%的最快复合年增长率增长至2030年。

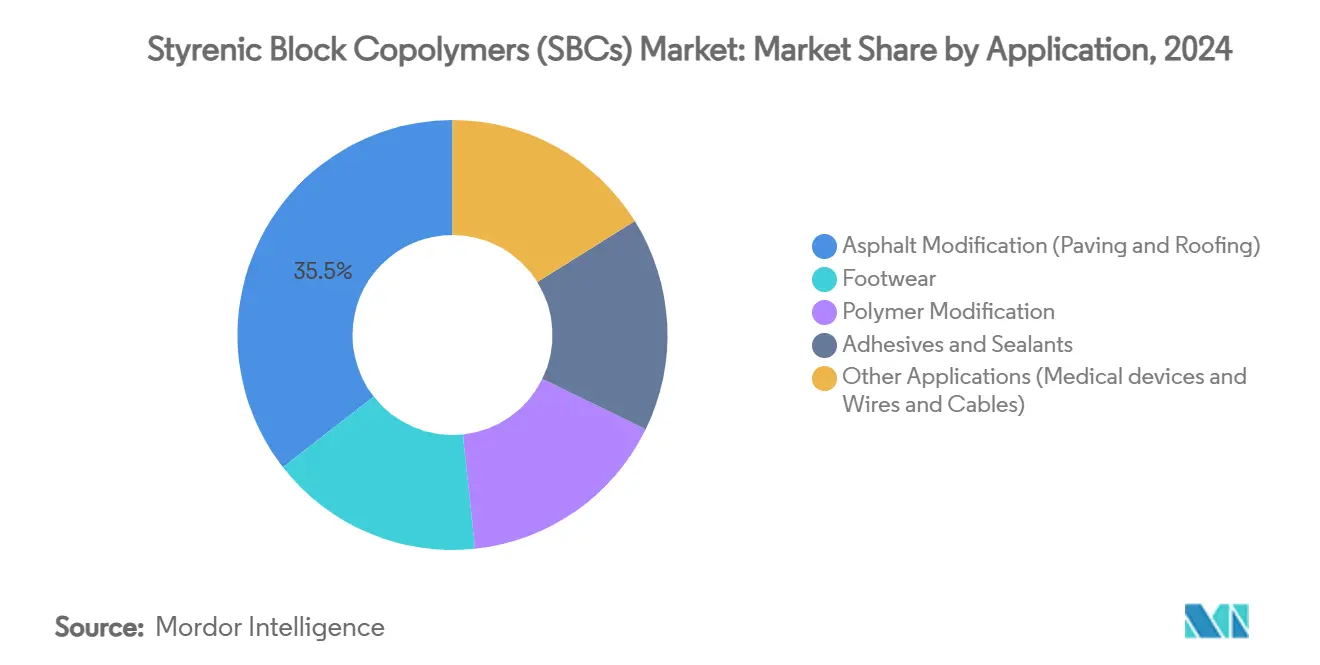

- 按应用,沥青改性在2024年占苯乙烯嵌段共聚物市场规模的35.54%,并以4.12%的复合年增长率推进至2030年。

- 按地域,亚太地区在2024年以56.97%的收入份额领先;该地区预计以4.29%的复合年增长率增长,在所有地区中最高。

全球苯乙烯嵌段共聚物 (单块电路板) 市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地域相关性 | 影响时间 |

|---|---|---|---|

| 欧盟和美国沥青回收法规 | +1.2% | 北美和欧盟 | 中期(2-4年) |

| 亚太基础设施热潮 | +1.8% | 亚太核心;溢出到中东和非洲 | 长期(≥4年) |

| 疫情推动的一次性卫生薄膜需求增长 | +0.7% | 全球 | 短期(≤2年) |

| 关键HSBC级别专利到期 | +0.9% | 全球 | 中期(2-4年) |

| ev电容器磺化单块电路板 | +0.6% | 亚太和北美 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

沥青回收法规推动性能要求

欧盟和美国的立法者已将最低回收成分阈值嵌入道路建设规范,促使设计师偏向在轮胎衍生或塑料衍生油替代原生沥青时保持机械完整性的聚合物系统。最近的试验证实,SBS改性混合料在重复冻融循环和氧化应力下优于未改性沥青,从而满足更严格的使用寿命标准[1]欧洲的 橡皮 Journal Staff, "我们 Agency Backs 生物-橡皮 Asphalt 项目," 欧洲的-橡皮-journal.com。能够定制苯乙烯嵌段共聚物以适应更高杂质负荷的供应商享有价格溢价,因为回收物变异性增加了配方复杂性。尽管融资机制加速了市场拉动,但区域收集网络的缺口和热解装置的冗长许可周期使短期供应紧张。因此,随着回收法规从联邦法规级联到市政采购,苯乙烯嵌段共聚物市场确保了增量吨位增长。

亚太基础设施热潮加速防水需求

中国、印度、越南和印度尼西亚的创纪录公共支出继续刺激桥梁、地铁和大型住宅综合体聚合物改性膜的消费。SCG化学在其Long Son综合体7亿美元的升级说明了一体化生产商如何转向灵活的乙烷原料,以期待沥青和建筑膜中单块电路板的结构性需求。区域承包商为穿越热带、沙漠和高山气候的高速公路指定SBS改性粘合剂,从而保证低温抗裂性和高温抗车辙稳定性。靠近建设中心降低了运费成本并缩短了交付周期,这些优势推动亚太在2024年苯乙烯嵌段共聚物市场份额超过57%。虽然劳动力短缺和许可延误偶尔会拖延项目时间表,但多年政府预算为生产商规划到2030年的产能增加提供了可见性。

疫情推动的卫生薄膜应用创造新需求载体

消费者对无菌、单剂包装的偏好提升在COVID-19急性期之后持续存在,维持了基于苯乙烯嵌段共聚物的低规格、高透明度薄膜的需求。医疗器械制造商重视单块电路板相对于聚烯烃替代品提供的抗穿刺性和伽马灭菌稳定性的结合。家用透析套件、即时诊断条和抗菌伤口敷料的增长放大了体积需求,尽管该细分市场面临新兴一次性塑料税的制衡。生产商通过推广机械可回收薄膜结构和支持记录相对多层层压材料减少灭菌能耗的生命周期评估研究来缓解政策风险。随着医疗保健包装向循环模式发展,这些措施支撑了苯乙烯嵌段共聚物市场。

磺化SBCs开启高价值EV电容器领域

突破性介电研究表明,磺化SBS和SEBS在400°c下提供12.4 MV/cm的击穿强度和接近177 J/cm³的能量密度,这些阈值与牵引逆变器电容器相关[2]Nature Editorial Team, "Chemiluminescence-基于 Evaluation 的 苯乙烯 堵塞 共聚物' Recyclability," nature.com 。汽车OEM正在寻找更轻、更耐高温的聚合物介电材料,以取代高压架构中笨重的陶瓷。早期现场试验验证了在激进热循环下的循环稳定性,增强了苯乙烯嵌段共聚物能够支撑紧凑、更安全储能模块的信心。商业化时间表取决于磺化反应器的规模化和与严格汽车认证协议的对接,但即使是适度的渗透也能提供不成比例的价值,因为电容器薄膜的价格是沥青级别的8到10倍。随着电气化加速,苯乙烯嵌段共聚物市场有望从这一利基市场获得超额回报。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的(~)%影响 | 地域相关性 | 影响时间 |

|---|---|---|---|

| 与原油相关的苯乙烯和丁二烯原料的波动性 | -1.1% | 全球 | 短期(≤2年) |

| 无沥青冷拌道路技术 | -0.6% | 北美和欧盟 | 中期(2-4年) |

| 包装中POE/POP弹性体替代单块电路板 | -0.8% | 全球 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

冷拌技术挑战传统应用

加拿大、德国和美国几个州的政府机构已试验在环境温度下固化的基于乳液的冷拌路面,减少沥青厂的温室气体排放。早期现场性能表明,无聚合物配方可以满足农村和次要道路规格,在交通负荷适中的地方可能侵蚀SBS需求。尽管如此,重交通城市主干道仍需要SBS赋予的抗车辙性。实施障碍包括承包商熟悉度、未经测试的长期耐久性以及专用乳化剂的有限供应。因此,尽管冷拌替代品限制了某些细分市场的上行空间,苯乙烯嵌段共聚物市场在高性能路面中保持其核心地位。

POE/POP弹性体在柔性包装中替代SBCs

主要薄膜挤出商已采用聚烯烃弹性体(POE)和丙烯基弹性体(POP)混合物来改善密封完整性,同时保持简化机械回收的全聚烯烃结构。这一举措威胁到多层零食和医用袋中的SBC消费,因为POE/POP混合物在没有苯乙烯含量的情况下提供可比的模量和光学性能。领先的包装集团正在投资专用POE吹膜生产线,受品牌商对单材料设计承诺的激励。SBC供应商通过推广可回收SEBS连接层和与转换器机械OEM合作优化运行速率来应对。市场份额流失仍然缓慢,但它对苯乙烯嵌段共聚物市场的柔性包装部分施加结构性拖累。

细分分析

按聚合物类型:氢化级别扩展性能范围

苯乙烯-丁二烯-苯乙烯在2024年保持了苯乙烯嵌段共聚物市场72.12%的主导份额,强调了在沥青、鞋类和压敏胶粘剂中成本对齐的性能。该聚合物享有完善的供应链、广泛的加工熟悉度和配方通用性,限制了大批量应用中的替代风险。SEBS和SEPS等氢化成员贡献了较小的吨位基础,但由于汽车制造商、消费电子品牌和电线电缆生产商指定了更高的热、紫外线和耐油阈值,到2030年注册了最快的4.53%复合年增长率。氢化级别的苯乙烯嵌段共聚物市场规模预计在预测窗口期间增加近20万吨,受专利相关专利费的崩溃和加速级别选择的云端CAE平台商业化的推动。

同时,SIS在溶剂型压敏胶粘剂、造口护理用具和医用覆盖胶带中保持专门作用,其中内在粘性和抗喷霜性优于价格溢价。生产商已优化氢化SIS变体,以减少热熔加工过程中的氧化交联,扩大其在卫生应用中的适应性。原料混合灵活性,特别是有利于异戊二烯而非高价丁二烯的能力,为SIS生产商提供了对抗原材料波动性的对冲。总的来说,这些动态确保聚合物类型多样化保护苯乙烯嵌段共聚物市场免受宏观经济周期性影响,同时锚定长期创新路线图。

备注: 购买报告后可获得所有单个细分市场的细分份额

按应用:沥青改性维持双增长势头

沥青改性产生了2024年35.54%的消费量,并在通过2030年保持4.12%的轨迹,满足延长路面寿命和提高回收成分比率的现代设计规范。中国3000公里四川-西藏高速公路、印度Bharatmala走廊和美国州际公路重新铺装等项目继续为改善抗车辙性和在宽温度摆动下的弹性指定SBS改性粘合剂。胶粘剂配方师捕获苯乙烯嵌段共聚物市场规模的第二大部分,在包装和木工中利用SIS和SBS,而氢化级别在汽车线束的热熔压敏胶带中扩展。鞋类行业,特别是运动中底和休闲凉鞋,在人口向健康和户外活动转变的推动下确保稳定的中个位数增长。

新兴细分市场,包括ev电容器薄膜和磺化SBC质子交换膜,持有较小的吨位但由于严格的介电和化学阻力要求而承诺优越的价值捕获。学术研究表明SEBS的氧化诱导时间超过SBS 40%,强化其对重复热循环的适用性。随着OEM追求更轻、可回收的组件,下游转换器在设计阶段早期与SBC供应商接触,加剧协作创新。这种行为维持了积极反馈循环,巩固沥青加高科技利基作为苯乙烯嵌段共聚物市场增长的双支柱。

备注: 购买报告后可获得所有单个细分市场的细分份额

地域分析

亚太地区在苯乙烯嵌段共聚物市场2024年56.97%的主导份额反映了其作为全球制造中心和基础设施热点的综合地位。中国沿海、韩国以及东盟炼油走廊的资本密集型乙烯和丙烯综合体提供竞争性原料;同时,国内承包商通过多年高速公路、港口和地铁项目确保稳定采购。越南改装乙烷裂化产能的决定突显了该地区在采购方面的灵活性,而印度的快速城市迁移支撑了持续的防水膜需求。该地区到2030年预计4.29%的复合年增长率超过全球平均水平,得益于政策驱动的工业化、电子集群化和加速的车辆电气化,这些都是氢化SBC吸收的催化剂。

北美受联邦基础设施支出一揽子计划的推动,该计划向州际公路修复和机场跑道重新铺装分配数十亿美元。在INEOS Styrolution永久关闭其43万吨萨尼亚装置后,苯乙烯嵌段共聚物市场面临国内苯乙烯供应减少,收紧商业单体可用性并有利于垂直一体化参与者。沥青回收法规推动粘合剂混合物中更高的聚合物浓度,而该地区的初创生态系统推动基于SBC的ev功率电子介电薄膜。然而,与页岩气液体和墨西哥湾沿岸飓风相关的原料波动性引入了缓解扩张计划的不确定性。

欧洲在苯乙烯嵌段共聚物市场中占据成熟但技术先进的部分,优先考虑可持续性和循环性。高能源关税和严格的环境法规迫使生产商在优化利用率下运营,导致工厂合理化但也鼓励工艺效率提升。绿色协议和延伸生产者责任框架等监管驱动因素刺激对可回收和回收兼容聚合物系统的需求,有利于食品接触和医疗管道应用中的SEBS和磺化单块电路板。

竞争格局

苯乙烯嵌段共聚物市场呈现中等分散性。产品组合广度、后向一体化和应用开发实验室构成核心竞争杠杆。科腾台湾合资工厂的ISCC PLUS认证强调了行业向可追踪生物基原料的发展,这是在受监管市场中的差异化因素。中国和印度的区域挑战者利用专利到期来委托2-3万吨生产线,采用无专利费开销的工艺技术许可证。尽管规模劣势持续存在,但接近高增长国内市场和较低劳动成本提升了它们在大宗SBS中的竞争力。与SBS胶粘剂配方师和沥青添加剂混合商的合作协议帮助这些参与者确保稳定的锚点体积。

苯乙烯嵌段共聚物 (单块电路板) 行业领导者

-

Dynasol集团

-

INEOS

-

科腾公司

-

LG化学

-

中石化

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年2月:科腾公司和台塑石化公司为其台湾麦寮氢化苯乙烯嵌段共聚物设施获得ISCC PLUS认证,将认证SBC生产扩展到亚洲。

- 2023年3月:科腾公司宣布在其俄亥俄州贝尔普雷工厂进行2.4万吨苯乙烯-丁二烯-苯乙烯产能扩张,计划于2025年机械完工。

全球苯乙烯嵌段共聚物 (单块电路板) 市场报告范围

苯乙烯嵌段共聚物(单块电路板)是一类热塑性弹性体,主要由于SBC结构中固有的物理交联而像塑料一样加工并像橡胶一样表现。当SBC材料被拉伸时,这些交联使其回到原始形状。单块电路板可以由丁二烯、苯乙烯和异戊二烯等原材料制成。它们具有由硬聚苯乙烯端嵌段和软橡胶中嵌段组成的两相结构。单块电路板用于沥青改性、刚性热塑性冲击改性和软塑料弹性体的生产。

苯乙烯嵌段共聚物市场按类型、应用和地域进行细分。按类型,市场细分为苯乙烯-丁二烯-苯乙烯(SBS)、苯乙烯-异戊二烯-苯乙烯(SIS)和氢化SBC(HSBC)。按应用,市场细分为沥青改性、鞋类、聚合物改性、胶粘剂和密封剂以及其他应用。报告还涵盖主要地区27个国家的苯乙烯嵌段共聚物(单块电路板)市场规模和预测。对于每个细分市场,市场规模和预测基于体积(吨)进行。

| 苯乙烯-丁二烯-苯乙烯 (SBS) |

| 苯乙烯-异戊二烯-苯乙烯 (SIS) |

| 氢化 SBCs (HSBC) |

| 沥青改性(铺路和屋面) |

| 鞋类 |

| 聚合物改性 |

| 胶粘剂和密封剂 |

| 其他应用(医疗器械和电线电缆) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 马来西亚 | |

| 泰国 | |

| 印度尼西亚 | |

| 越南 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 土耳其 | |

| 北欧国家 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 卡塔尔 | |

| 埃及 | |

| 尼日利亚 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按聚合物类型 | 苯乙烯-丁二烯-苯乙烯 (SBS) | |

| 苯乙烯-异戊二烯-苯乙烯 (SIS) | ||

| 氢化 SBCs (HSBC) | ||

| 按应用 | 沥青改性(铺路和屋面) | |

| 鞋类 | ||

| 聚合物改性 | ||

| 胶粘剂和密封剂 | ||

| 其他应用(医疗器械和电线电缆) | ||

| 地域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 马来西亚 | ||

| 泰国 | ||

| 印度尼西亚 | ||

| 越南 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 土耳其 | ||

| 北欧国家 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 卡塔尔 | ||

| 埃及 | ||

| 尼日利亚 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

2030年苯乙烯嵌段共聚物的预计需求是多少?

消费量预计达到377万吨,反映从2025年开始3.92%的复合年增长。

哪个地区在SBC使用方面领先?

亚太地区占2024年体积的56.97%,并将在到2030年以4.29%的速度增长。

哪种聚合物级别扩张最快?

SEBS等氢化单块电路板由于卓越的耐热和抗紫外线性能,预计将实现4.53%的复合年增长率。

为什么单块电路板在道路建设中受到青睐?

SBS增强抗车辙性和弹性,满足回收成分法规并延长路面寿命。

专利到期如何影响竞争?

失效的氢化级别专利允许新进入者,加剧竞争并扩大应用范围。

页面最后更新于: