苯乙烯丁二烯橡胶(SBR)市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

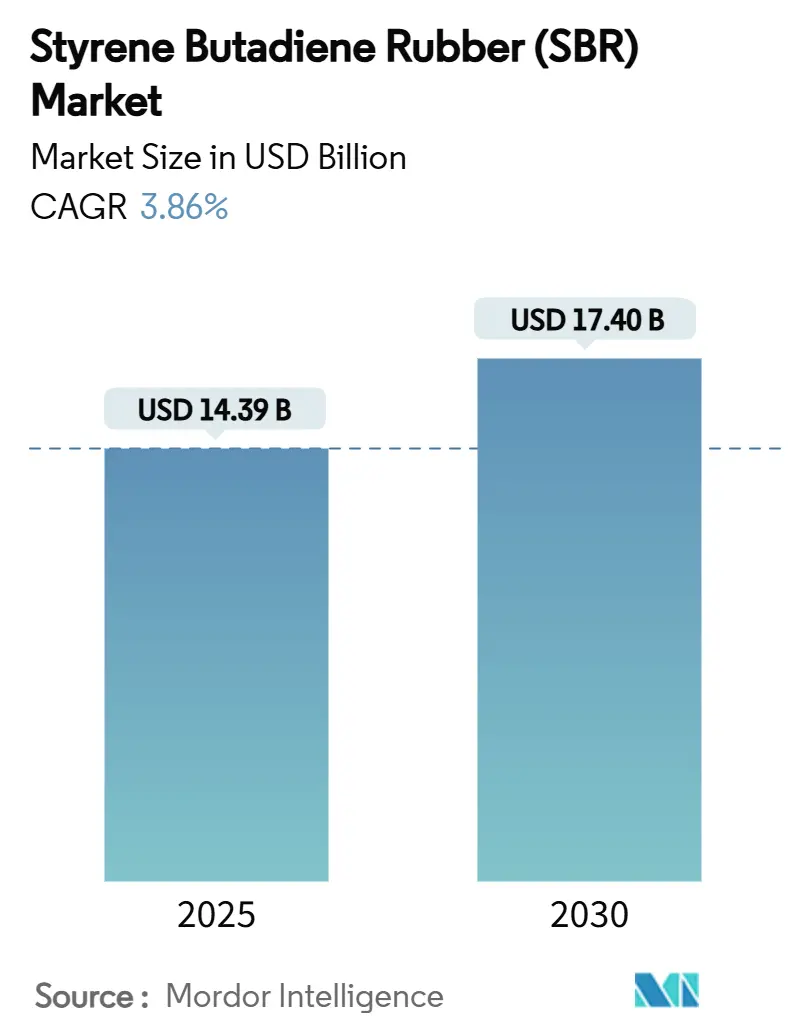

| 市场规模 (2025) | 14.39 十亿美元 |

| 市场规模 (2030) | 17.40 十亿美元 |

| 增长率 (2025 - 2030) | 3.86% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多智能苯乙烯丁二烯橡胶(SBR)市场分析

苯乙烯丁二烯橡胶市场规模估计在2025年为143.9亿美元,预计到2030年达到174.0亿美元,在预测期(2025-2030年)内复合年增长率为3.86%。新兴经济体强劲的轮胎需求、持续的基础设施投资以及强制性可持续发展法规塑造了这一温和增长路径。对低滚阻轮胎技术的投资、建筑和包装领域胶粘剂使用量的扩大以及聚合物改性沥青规范都加强了消费前景。同时,与原油挂钩的原料价格波动、更严格的碳排放规定以及热塑性弹性体日益激烈的竞争抑制了产量和定价能力。亚洲制造集群通过将大规模产能与接近汽车客户的地理优势相结合,巩固了全球领导地位,而西方生产商则通过资产剥离和可持续产品转型来保护利润率。

关键报告要点

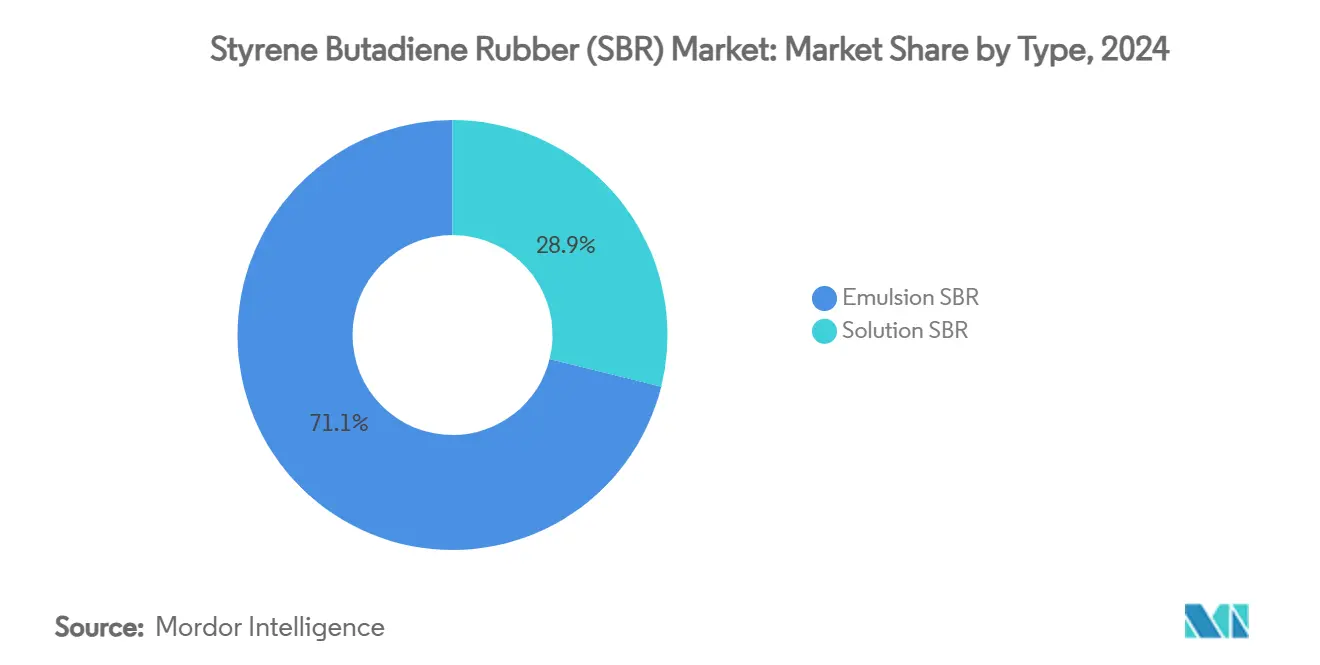

- 按类型划分,乳液SBR在2024年占苯乙烯丁二烯橡胶市场份额的71.13%,而溶液SBR录得最快的4.34%复合年增长率至2030年。

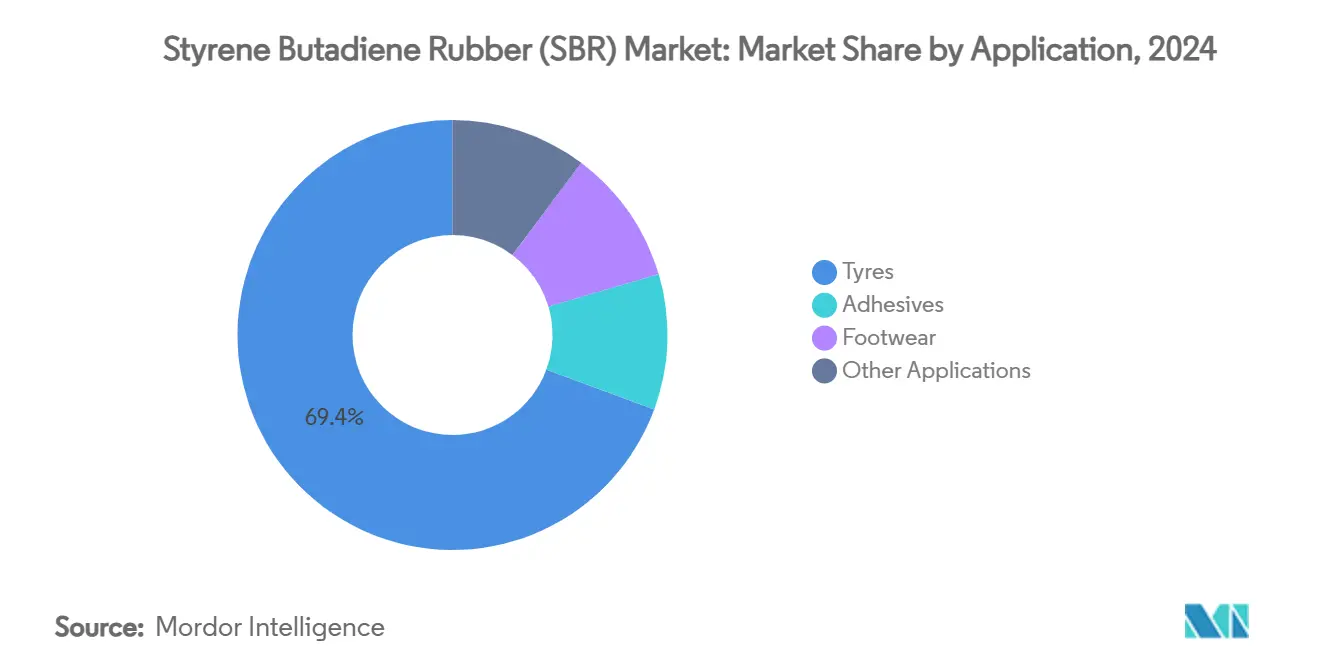

- 按应用划分,轮胎在2024年占苯乙烯丁二烯橡胶市场规模的69.38%;胶粘剂有望实现最高的4.52%复合年增长率至2030年。

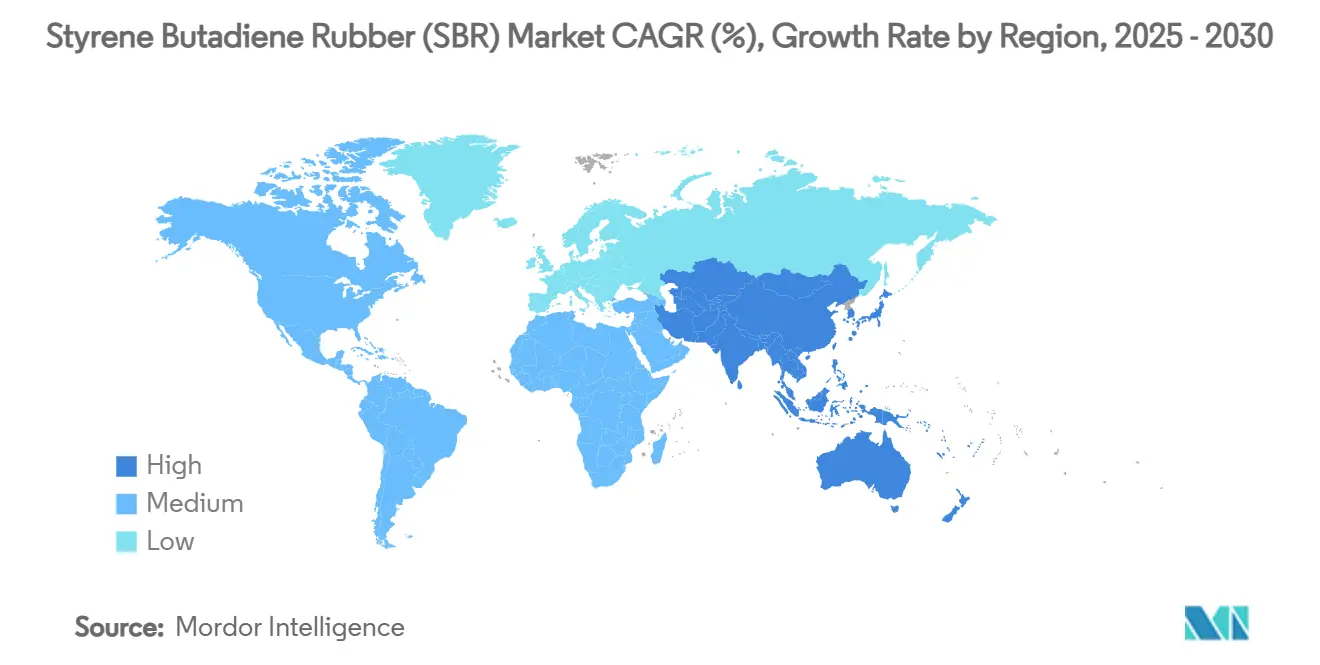

- 按地理区域划分,亚太地区在2024年占据45.64%的收入,并以4.28%的复合年增长率增长至2030年。

全球苯乙烯丁二烯橡胶(SBR)市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比(~) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 新兴经济体轮胎更换需求激增 | +0.8% | 亚太地区、拉丁美洲、中东和非洲 | 中期(2-4年) |

| 欧盟和中国转向低滚阻轮胎 | +0.6% | 欧洲、中国 | 短期(≤2年) |

| 高速公路和机场快速建设推动聚合物改性沥青发展 | +0.4% | 全球,集中在亚太地区 | 长期(≥4年) |

| 原设备制造商通过功能化S-SBR推动胎面重量减少10% | +0.3% | 全球汽车中心 | 中期(2-4年) |

| 东盟强制湿抓地力标签推动高乙烯基S-SBR应用 | +0.2% | 东盟市场 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

新兴经济体轮胎更换需求激增

车辆保有量扩张结合改善的道路网络显著提高了轮胎磨损率,推动了苯乙烯丁二烯橡胶市场对轮胎配方的需求。更换轮胎已占印度总轮胎消费量的60%,普利司通已投资8500万美元扩大本地生产能力作为回应。子午线轮胎的采用使每单位SBR使用量成倍增长,进一步提升了产量。更换周期受经济衰退的影响远小于原设备制造商需求,在行业低迷期间提供了下行保护。因此,新兴亚洲和拉丁美洲为全球销售提供了可靠的中期提升。

欧盟和中国转向低滚阻轮胎

旨在提高车队燃油效率的法规提升了对溶液SBR等级的需求,这些等级能够实现具有较低滞后损失的二氧化硅填充胎面配方。欧盟消费者标签已使购买转向A级滚阻产品,制造商在这些高端类别中录得15-20%的销量增长[1]欧洲委员会,《轮胎标签法规影响评估》,ec.europa.eu。中国在重型车段也反映了这一趋势,为具备先进功能化能力的供应商提供了巨大机会。乳液和溶液SBR之间日益扩大的性能差距强化了高规格聚合物的价格溢价,同时奖励研发驱动的生产商。

高速公路和机场快速建设推动聚合物改性沥青发展

亚太地区基础设施项目加速了SBR改性沥青的消费,这种沥青提供增强的抗车辙性和柔韧性。实验室数据显示,当5%的SBR混合到沥青结合剂中时,稳定性提高18.8%,动态蠕变刚度增强46.2%[2]伊利诺伊州交通部,《聚合物改性沥青性能研究》,idot.illinois.gov。这种性能提升证明了暴露在极端负荷下的跑道和高速公路材料溢价的合理性。由于基础设施支出通常是多年期的,该应用为生产商提供了长波需求支柱,使其摆脱周期性汽车销售的多元化,并加强了苯乙烯丁二烯橡胶市场。

原设备制造商通过功能化S-SBR推动胎面重量减少10%

汽车制造商要求更轻的轮胎以提高燃油经济性并延长电动汽车续航里程,刺激了具有更强填料结合的功能化S-SBR的应用。米其林到2030年生产含40%可再生成分的生物基合成橡胶的路线图强调了这一目标。减重项目有利于提供低密度但耐用胎面聚合物的供应商,创造了高端利润池。由此产生的设计复杂性提高了转换成本,为具备先进配方技术的现有企业加深了客户关系。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的影响百分比(~) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 与原油挂钩的丁二烯价格波动 | -0.7% | 全球 | 短期(≤2年) |

| 鞋类行业热塑性弹性体替代品增长 | -0.3% | 全球,集中在亚太地区 | 中期(2-4 years) |

| 欧盟碳边境调节机制2027年后扩展至合成橡胶进口 | -0.2% | 欧洲,贸易伙伴 | 长期(≥4年) |

| 中国回收配额削减传送带原生SBR需求 | -0.1% | 中国,蔓延至亚太地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

与原油挂钩的丁二烯价格波动

原料成本通常占SBR制造总费用的70%,当原油价格飙升时利润率受到冲击。对出口商而言,汇率波动增加了进一步的不可预测性。虽然2024年天然橡胶价格上涨暂时改善了SBR的相对成本地位,但原油衍生丁二烯的双重上涨迅速侵蚀了这一优势。具有固定定价条款的长期供应商合同限制了行业传递突然原料价格上涨的能力,迫使许多公司采用对冲和库存策略,提高了营运资金需求。

鞋类行业热塑性弹性体替代品增长

鞋类品牌越来越多地指定热塑性弹性体以简化注塑工艺并支持可回收性承诺。热塑性弹性体材料还简化了颜色匹配并减少了固化时间,压缩了生产周期。虽然SBR在要求严格的运动鞋底方面保持优越的耐磨性,但休闲和时尚细分市场以加速的步伐向热塑性弹性体迁移。这种转变在历史上稳定的最终用途细分市场中对苯乙烯丁二烯橡胶行业产量造成压力,刺激了对更可持续SBR等级的研究。

细分市场分析

按类型:溶液SBR推动高端应用

溶液SBR录得最高的4.34%复合年增长率至2030年,尽管乳液SBR控制了2024年71.13%的产量。溶液等级归属的苯乙烯丁二烯橡胶市场规模预计将从2025年的40.8亿美元扩大到2030年的50.6亿美元,反映了对高性能轮胎胎面的细分需求。功能化溶液聚合物实现更紧密的分子量分布和优越的填料相容性,能够在不妥协湿抓地力的情况下减少胎面重量。朗盛最近在多马根的产能增加与汽车制造商对低滚阻轮胎的要求一致。随着性能规格收紧,溶液SBR获得份额,特别是在欧洲、中国和消费者意识最高的高端更换市场。乳液SBR凭借规模优势、广泛的已安装反应器基础和宽泛的配方纬度,在大众市场细分中仍然不可或缺。然而,其价格驱动的定位使利润率容易受到原料波动的影响。因此,结合低成本乳液平台与高端溶液产品的混合分销策略在汽车周期中保护收入流。

溶液等级占据的苯乙烯丁二烯橡胶市场份额可能到2030年上升3个百分点,受到持续的轮胎标签法规、电动汽车普及和原设备制造商可持续发展目标的支撑。即使在成本敏感的新兴经济体中,政策驱动的湿抓地力和滚阻性能要求加速了向溶液SBR的迁移。投资连续工艺、先进催化剂系统和在线功能化的生产商可以通过节能改进和数字化工厂控制降低可变成本的同时获取溢价定价。

备注: 购买报告后可获得所有单个细分市场的细分份额

按应用:胶粘剂成为增长驱动力

轮胎贡献了2024年收入的69.38%,支撑了整体苯乙烯丁二烯橡胶市场需求。该细分市场受益于弹性的更换周期,商用车队重视SBR的耐磨性和成本效益。然而,胶粘剂代表最具活力的应用,以4.52%的复合年增长率向2030年发展。胶粘剂的苯乙烯丁二烯橡胶市场规模预计将从2025年的11.2亿美元增长到2030年的13.9亿美元,因为建筑支出、电子商务包装量和消费者自己动手项目上升。基于SBR的乳液在混凝土和纸板等多孔基材上提供强粘合力,结合温度循环所需的柔韧性。包装公司还采用支持单一材料回收流的SBR热熔配方,帮助它们满足循环经济承诺。同时,高增长的亚洲住宅开发推动了对瓷砖胶粘剂、防水涂层和需要弹性体改性以实现裂缝桥接和抗冲击性的密封剂的需求。

虽然鞋类复合材料需求面临热塑性弹性体替代,但高端运动鞋在高磨损外底细分中仍然依赖SBR的磨损特性。包括传动带、软管和振动隔离器在内的工业用品提供了额外的多元化,当汽车生产波动时稳定了生产商的订单册。这些多样化的应用共同加强了苯乙烯丁二烯橡胶市场的多行业韧性,尽管战略重点正在转向更高利润、差异化配方,而不是纯粹的产量追求。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

亚太地区在2024年维持45.64%的收入份额,预计到2030年以4.28%的复合年增长率增长。中国凭借广泛的自用轮胎和合成橡胶产能支撑区域主导地位,能够快速扩大乳液和溶液等级规模。国内需求受到汽车保有量上升、基础设施刺激和释放出口产能的国家回收配额的推动。印度市场受到预计轮胎行业收入到2032年翻倍至220亿美元的推动,刺激增量产能和后向一体化投资。泰国和马来西亚通过天然橡胶产出补充上游供应,为配方商提供一体化采购优势。然而,碳定价、更严格的大气排放标准和水污染控制可能引发成本上升或区域内老旧SBR资产的搬迁。

北美提供成熟但稳定的消费,以更换轮胎、高速公路修复的聚合物改性沥青和电子商务包装中胶粘剂应用为支撑。美国轮胎制造商继续强调性能细分市场,如轻型卡车和超高性能变体,这些都大量依赖功能化溶液SBR。墨西哥作为汽车装配近岸中心的兴起为汽车橡胶部件增加了增量需求。加拿大采矿和油砂作业保持工业SBR用途活跃,特别是在传送带和保护涂层方面。总体而言,区域增长接近全球平均水平,但偏向更高价值聚合物。

欧洲受到较低汽车生产轨迹的制约,但受益于欧盟有利于先进和低碳SBR的可持续发展议程。德国、法国和意大利轮胎工厂强化对生态性能等级的采用,放大了来自韩国和新加坡的溶液SBR进口,直到欧洲产能扩张。东欧高速公路和机场升级刺激聚合物改性沥青使用,部分抵消了汽车疲软。即将到来的碳边境调节机制可能会限制高碳进口并鼓励本地采购或出口国的可再生能源升级。斯堪的纳维亚和比荷卢市场在地板和运动表面的回收SBR应用方面领先,培育了重视循环解决方案的细分市场。

竞争格局

苯乙烯丁二烯橡胶市场适度集中,前五大参与者估计占全球收入的56%。朗盛、朗盛和JSR公司通过工艺技术、多元化产品组合和与丁二烯原料的一体化保持竞争优势。朗盛的多马根生产线升级将年溶液SBR产量提升7万吨,瞄准欧盟高端轮胎客户。朗盛利用阴离子聚合催化剂的后向一体化,降低可变成本。JSR在横滨扩产以服务国内汽车制造商的高规格要求。

中石化和台橡等中国进入者正在增加乳液和溶液反应器,以供应快速增长的国内消费并追求出口份额,加剧了商品等级的价格压力。西方现有企业通过削减非核心资产作出回应,典型例子是固特异2025年将其博蒙特合成橡胶业务以6.5亿美元出售给Gemspring Capital。围绕循环性的合作伙伴关系正在成为决定性因素。住友橡胶与三菱化学合作,将回收的炭黑回收到新轮胎配方中,强化其从摇篮到摇篮的叙述。米其林对生物基原料和下一代热解的承诺展示了可持续发展驱动的差异化如何在长期内胜过纯产能扩张。

苯乙烯丁二烯橡胶(SBR)行业领导者

朗盛

中国石油化工集团公司(中石化)

锦湖石油化学

Synthos

台橡公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2023年12月:Synthos与韩国领先轮胎制造商锦湖轮胎签署了谅解备忘录(MOU)。此合作旨在开发轮胎的可持续原材料。

- 2023年4月:中国石油化工股份有限公司子公司海南巴陵化工新材料有限公司在中国海南开始生产苯乙烯-丁二烯共聚物(SBC)。这旨在每年生产17万吨SBR。该公司在此项目中投资了2.7974亿美元。

全球苯乙烯丁二烯橡胶(SBR)市场报告范围

苯乙烯丁二烯橡胶(SBR)是一种由苯乙烯和丁二烯聚合衍生的合成橡胶共聚物。由于其优异的耐磨性、良好的耐老化性能和高弹性,它是使用最广泛的合成橡胶之一。SBR提供了性能平衡,使其适合各行各业的各种应用。

苯乙烯丁二烯橡胶市场按类型、应用和地理区域进行细分。按类型,市场分为乳液SBR和溶液SBR。按应用,市场分为轮胎、胶粘剂、鞋类和其他应用(建筑材料)。按地理区域,市场分为亚太地区、北美、欧洲、南美以及中东和非洲。报告还涵盖了27个主要地区国家的苯乙烯丁二烯橡胶市场规模和预测。市场规模和预测基于收入(美元)对每个细分市场进行。

| 乳液SBR |

| 溶液SBR |

| 轮胎 |

| 胶粘剂 |

| 鞋类 |

| 其他应用 |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 泰国 | |

| 马来西亚 | |

| 越南 | |

| 印度尼西亚 | |

| 亚太地区其他国家 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 法国 | |

| 英国 | |

| 意大利 | |

| 西班牙 | |

| 北欧 | |

| 土耳其 | |

| 俄罗斯 | |

| 欧洲其他国家 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 南美其他国家 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 卡塔尔 | |

| 埃及 | |

| 尼日利亚 | |

| 南非 | |

| 中东和非洲其他国家 |

| 按类型 | 乳液SBR | |

| 溶液SBR | ||

| 按应用 | 轮胎 | |

| 胶粘剂 | ||

| 鞋类 | ||

| 其他应用 | ||

| 按地理区域 | 亚太地区 | 中国 |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 泰国 | ||

| 马来西亚 | ||

| 越南 | ||

| 印度尼西亚 | ||

| 亚太地区其他国家 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 英国 | ||

| 意大利 | ||

| 西班牙 | ||

| 北欧 | ||

| 土耳其 | ||

| 俄罗斯 | ||

| 欧洲其他国家 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 南美其他国家 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 卡塔尔 | ||

| 埃及 | ||

| 尼日利亚 | ||

| 南非 | ||

| 中东和非洲其他国家 | ||

报告回答的关键问题

苯乙烯丁二烯橡胶市场当前规模是多少?

苯乙烯丁二烯橡胶市场规模在2025年达到143.9亿美元,预计到2030年将达到174.0亿美元。

哪个地区领导全球消费?

亚太地区凭借广泛的轮胎和合成橡胶制造产能结合强劲的国内需求增长,以45.64%的收入份额占据主导地位。

为什么溶液SBR相对乳液等级获得份额?

溶液SBR提供优越的滚阻和湿抓地力性能,满足更严格的轮胎标签规定和原设备制造商效率目标,这推动了其4.34%的复合年增长率至2030年。

欧盟碳边境调节机制将如何影响SBR贸易?

从2027年开始,对合成橡胶进口的碳税将提高高碳排放生产商的成本,鼓励欧洲买家采购低排放材料或国内供应。

页面最后更新于: