聚乙烯醇(PVA)市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场容量 (2025) | 1.46 百万吨 |

| 市场容量 (2030) | 1.67 百万吨 |

| 增长率 (2025 - 2030) | 2.56% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智市场研究的聚乙烯醇(PVA)市场分析

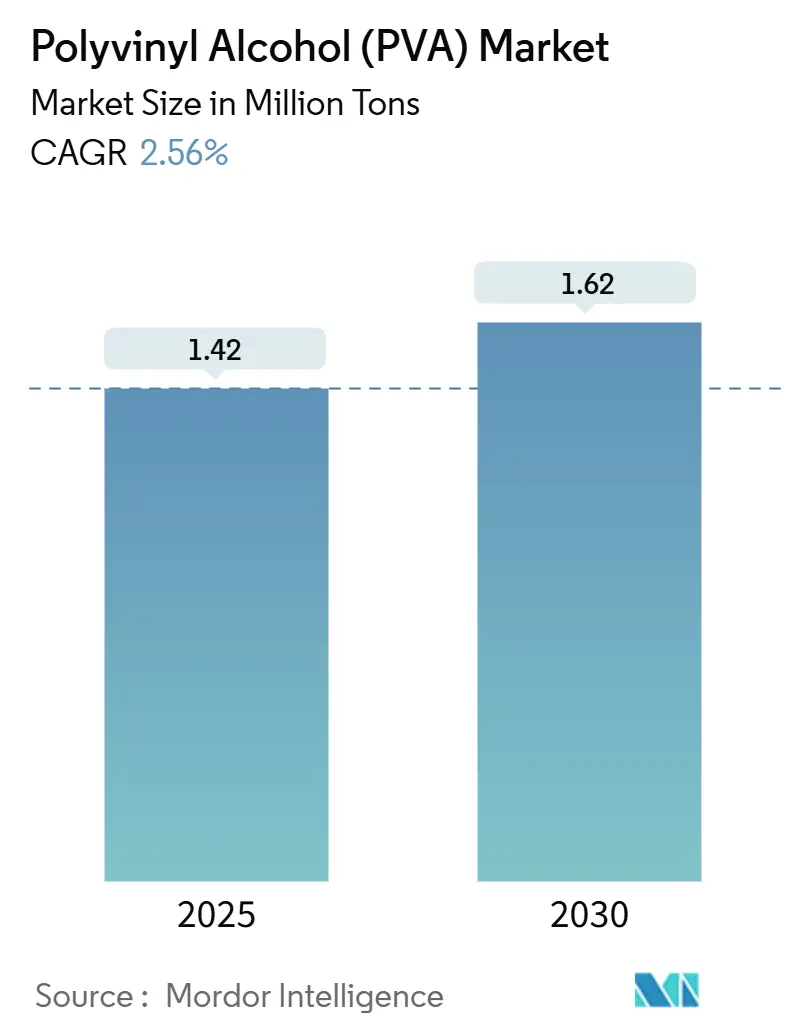

聚乙烯醇市场规模预计在2025年为142万吨,预期到2030年将达到162万吨,在预测期内(2025-2030)的复合年增长率为2.56%。需求受包装可持续性要求、建筑活动扩大以及洗衣凝珠、乳液聚合物和技术纺织品稳定需求的推动。水溶性薄膜增长最为迅速,因为品牌所有者正在替换传统塑料,而部分水解等级通过平衡溶解性和机械强度在体积上占主导地位。亚太地区凭借大规模产能、靠近原材料和强大的下游制造基础保持其领先地位。醋酸乙烯单体(VAM)的价格波动继续挤压生产商利润,促使战略转向更高价值的聚乙烯醇格式和供应链整合。

关键报告要点

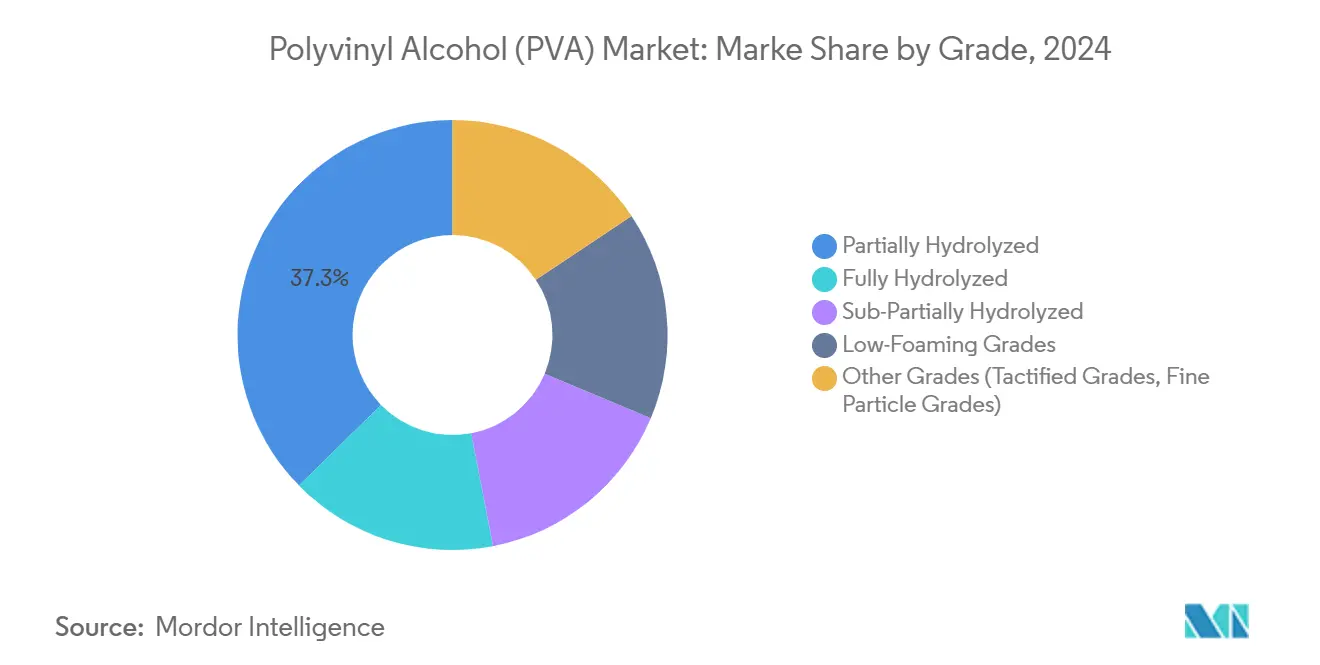

- 按等级划分,部分水解聚乙烯醇在2024年占据37.34%的聚乙烯醇市场份额,到2030年以2.96%的复合年增长率扩张。

- 按形态划分,粉末在2024年占据54.15%的聚乙烯醇市场规模,而水溶性薄膜以3.31%的复合年增长率推进。

- 按应用划分,聚合添加剂在2024年以24.45%的收入份额领先;新兴应用预计到2030年将以4.44%的复合年增长率增长。

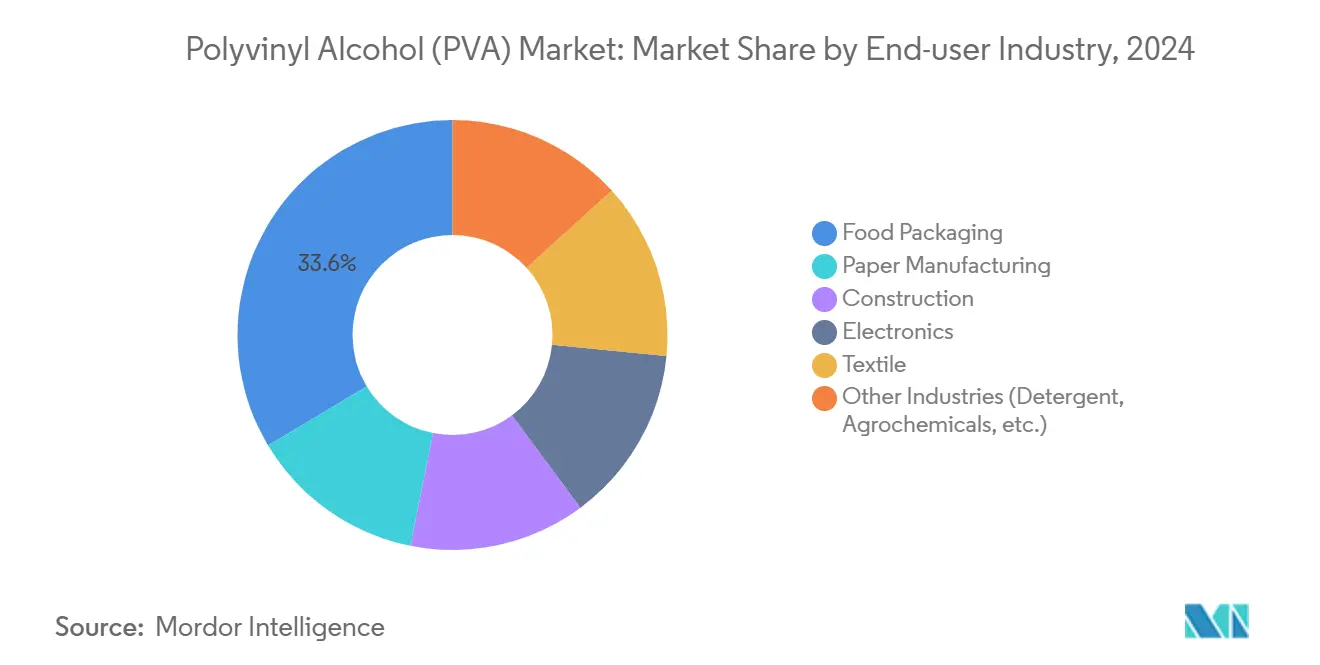

- 按终端使用行业划分,食品包装在2024年占据33.59%的收入,并以2.97%的复合年增长率上升,是所有行业中增长最快的。

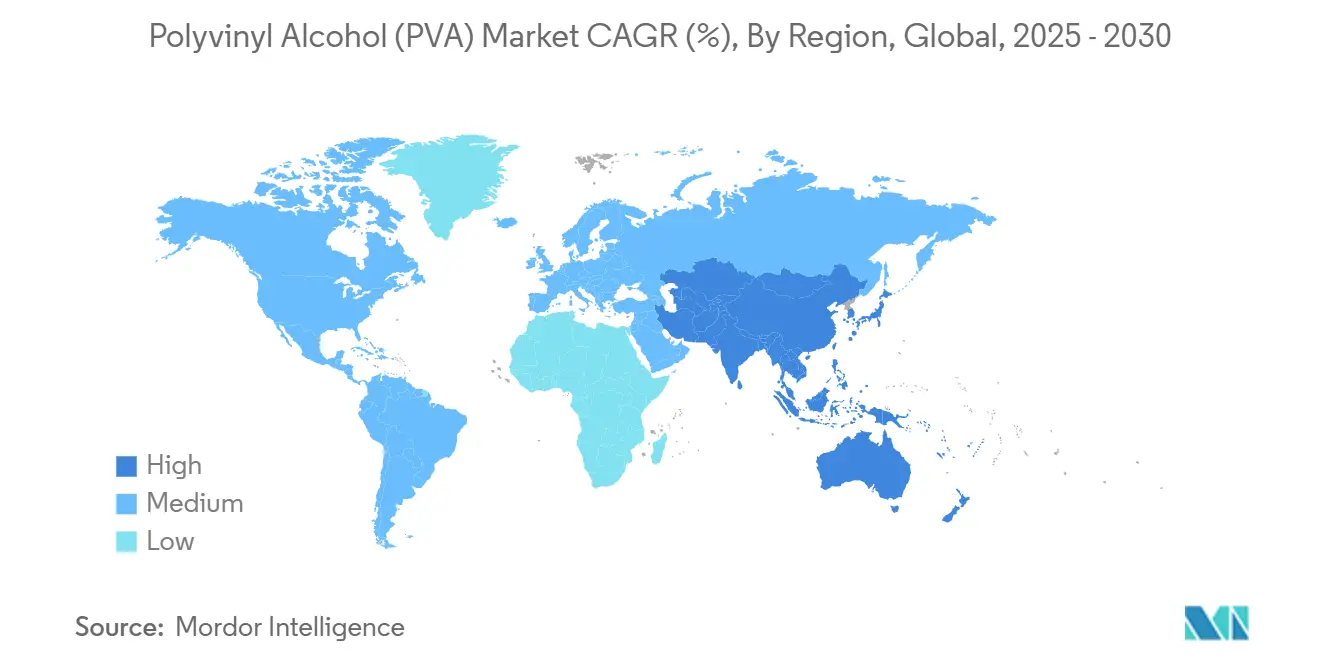

- 按地理区域划分,亚太地区在2024年占据47.51%的聚乙烯醇市场,并以2.89%的复合年增长率增长。

全球聚乙烯醇(PVA)市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) %对市场复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 食品包装行业需求增长 | +0.8% | 全球,在欧洲和北美加速 | 中期(约3-4年) |

| 建筑行业使用增加 | +0.5% | 亚太地区、北美 | 长期(≥5年) |

| 洗衣凝珠和水溶性薄膜需求增长 | +0.7% | 欧洲、北美,亚太地区新兴采用 | 短期(≤2年) |

| 乳液聚合物需求增加 | +0.4% | 全球,集中在亚太地区 | 中期(约3-4年) |

| 纺织行业利用率上升 | +0.3% | 亚太地区,特别是中国、印度和东南亚 | 中期(约3-4年) |

| 来源: Mordor Intelligence | |||

食品包装行业需求增长

品牌所有者正在转向基于聚乙烯醇的材料,以满足更严格的可持续性目标和消费者对低影响包装的偏好。该聚合物提供优异的氧气和油脂阻隔性,延长保质期并减少食物浪费。最近的多层聚乙烯醇-纤维素复合材料符合TAPPI T 559 cm-12油脂阻隔标准,无需依赖PFAS,展示了其监管优势。聚乙烯醇与循环经济回收流的兼容性进一步将其与传统塑料区分开来。这些优势使该材料成为新鲜农产品包装薄膜、微波安全薄膜和轻质阻隔结构的首选基材。

建筑行业使用增加

聚乙烯醇纤维越来越多地混合到混凝土中,可将拉伸强度提高多达38%,弯曲强度提高66%,改善桥梁、隧道和高层建筑项目的结构耐久性。在高温固化条件下使用聚乙烯醇已实现密度低至1.0 g/cm³的轻质混凝土配方,减少运输负荷和内含碳。亚洲的基础设施支出和北美的政府绿色建筑激励措施支持长期增长。承包商重视聚乙烯醇的裂缝桥接能力,这降低了结构整个生命周期的维护成本。

洗衣凝珠和水溶性薄膜需求增长

单剂量清洁产品依赖于在洗涤周期中完全溶解的聚乙烯醇薄膜,为消费者提供无混乱、精确剂量的格式,同时消除外层塑料包装。对微塑料释放的担忧正在引发平行研发;例如,Dirigo Sea Farms正在扩大基于海带的凝珠基材规模,计划于2026年推出[1]Maine Public, "Amid concern over microplastics, a Maine company creates a kelp-based laundry pod alternative," mainepublic.org。这种竞争压力推动聚乙烯醇供应商转向更快溶解和更高纯度的等级,通过严格的废水评估。

乳液聚合物需求增加

聚乙烯醇广泛用作醋酸乙烯-乙烯(VAE)和其他乳液体系的保护胶体。塞拉尼斯南京工厂70千吨的产能扩张突显了对用于瓷砖胶粘剂和自流平地面的可再分散聚合物粉末(RDP)需求的增长。涂料和涂层生产商也利用聚乙烯醇稳定的乳液来实现低VOC特性,符合日益严格的建筑规范要求。这种动态加强了聚乙烯醇生产商与下游胶粘剂配方商之间的前向整合机会。

制约因素影响分析

| 制约因素 | (~) %对市场复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 中国醋酸乙烯单体价格波动 | -0.6% | 全球,对亚太地区影响最大 | 短期(≤2年) |

| 合适替代品的可获得性 | -0.4% | 欧洲、北美 | 中期(约3-4年) |

| 聚乙烯醇薄膜回收基础设施有限 | -0.2% | 新兴经济体 | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

中国醋酸乙烯单体价格波动

快速的产能增加以及需求波动使VAM定价变得不可预测,侵蚀了商品级生产商的利润。负责全球产量大部分的中国聚乙烯醇工厂面临成本激增,波及出口市场。一体化化工巨头通过在其他地区增加乙酰链产能来应对波动性,如塞拉尼斯在得克萨斯州的130万吨醋酸项目。然而,近期成本不稳定性阻碍了产能去瓶颈化,并促使转向更高利润率的特种等级。

合适替代品的可获得性

生物基聚合物在要求完全生物降解的应用中赢得份额,可回收聚乙烯混合物在某些阻隔薄膜利基市场威胁聚乙烯醇。随着环境审查加剧,洗衣凝珠市场也可能转向海藻酸盐或海带薄膜。当转换商测试满足相同阻隔性和可封性阈值的直接替代品时,聚乙烯醇供应商必须加速材料改进并证明生命周期终端优势以保持现有地位。

细分分析

按等级:多功能性推动部分水解产品领先

部分水解等级在2024年占据37.34%的体积份额,使其拥有最大的聚乙烯醇市场份额和最快的2.96%复合年增长率前景。其平衡的溶解性让转换商在胶粘剂、纸张涂层和纺织上浆中微调粘度。完全水解变体服务于需要更高结晶度的利基电子和制药粘合剂。低泡沫和细颗粒产品在需要无缺陷涂层和高表面积的地方越来越受欢迎。

聚乙烯醇市场受益于生产商针对特定最终用途调整聚合度和水解度。特种化学品提供湿度敏感性控制,允许更高固体含量处理,并实现更快的成膜。随着原材料价格波动,利润韧性取决于解决客户痛点并提供一致的批次间质量的差异化等级。

备注: 购买报告时可获得所有单个细分的细分份额

按形态:粉末主导地位与薄膜加速并存

粉末仍然是主力,占2024年体积的54.15%。其长保质期、易重新分散和较低运费成本适合建筑外加剂和纸张表面上浆等大宗应用。然而,薄膜是增长最快的,复合年增长率为3.31%,因为可持续性压力倾向于水溶性单剂量和无PFAS阻隔包装。随着电子商务和便利包装的普及,薄膜格式的聚乙烯醇市场规模将大幅扩展。

颗粒在自动化混合生产线中提供无尘处理,而纤维在水泥增强、绳索和过滤介质中开辟高利润途径。可乐丽的KURALON展示了为混凝土和土工织物提供拉伸强度、抗碱性和粘合能力的技术纤维。形态多样化通过平衡商品体积和特种利基来改善产品组合韧性。

按应用:新兴用途超越传统细分

聚合添加剂在2024年体积中领先,占24.45%,依靠聚乙烯醇在乳液聚合物生产过程中的胶体稳定作用。然而,生物电子学、燃料电池膜和先进水凝胶等新兴应用以4.44%的复合年增长率上升,显示了聚乙烯醇市场捕获前沿技术的能力。受控的无定形-结晶转换现在支持小型化水凝胶传感器和柔性电路[2]Nature Communications, "Control of polymers' amorphous-crystalline transition enables miniaturization," nature.com。

用于安全玻璃的PVB中间层、木材层压胶粘剂和经纱上浆剂仍然重要,突显了聚乙烯醇的多功能传统。燃料电池膜的聚乙烯醇市场规模今天很小,但随着抗甲醇混合物提供Nafion的成本效益替代方案,可能会增长。产品组合广度让供应商交叉传播工艺专业知识并确保持久的客户合作伙伴关系。

按终端使用行业:食品包装引领市场转变

食品行业占2024年需求的33.59%,并以最快的2.97%复合年增长率增长,因为零售商支持可回收或可堆肥包装。聚乙烯醇市场提供氧气和油脂阻隔性,允许更薄的层压、减重和无PFAS性能。建筑占据不断上升的份额,因为纤维增强混凝土和RDP改性砂浆改善了和易性、抗裂性和防渗性。

造纸业继续利用聚乙烯醇进行表面上浆,提高印刷适性和耐磨性。纺织品受益于高效的经纱上浆,减少断纱和用水量。电子、洗涤剂和农用化学品吸收余额,单剂量格式和控释涂层突显了聚乙烯醇的溶解优势。这些异质出口缓冲了市场免受单一行业周期性影响,并支撑稳定的长期增长。

备注: 购买报告时可获得所有单个细分的细分份额

地理分析

亚太地区在2024年产生47.51%的全球聚乙烯醇需求,并以2.89%的复合年增长率增长。中国凭借一体化乙酰链和大型建筑活动巩固地区主导地位,尽管VAM价格波动挤压利润。日本供应优质树脂和纤维,而韩国和东南亚增加针对出口市场的增量产能。

在北美,美国受益于页岩衍生原料、高建筑翻新活动和特种薄膜生产的持续回流。欧洲市场受严格的环境指令塑造,要求可回收或生物降解材料。德国凭借其化工和汽车基础引领消费,而英国、法国和意大利优先考虑医疗和特种薄膜用途。

在巴西,基础设施修复正在加速,以及沙特阿拉伯,聚乙烯醇投资与更广泛的石化多元化计划一致,可以看到较小但不断增长的采用。原料经济学、监管框架和下游整合的区域差异创造了多样化的需求图谱,经验丰富的生产商通过本地化供应链和技术服务中心来导航。

竞争格局

聚乙烯醇市场高度集中。可乐丽、积水化学和日本合成化学通过垂直整合、专有技术和专注高利润率利基保持强大份额。战略转变优先考虑可持续性凭证和特种应用而非纯吨位。并购和合作关注技术获取和区域足迹扩张,而非纯产能游戏。

聚乙烯醇(PVA)行业领导者

-

积水化学工业株式会社

-

可乐丽株式会社

-

长春集团

-

万维化学供应链有限公司

-

日本化学工业株式会社

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:可乐丽株式会社在日本将PVOH树脂价格提高每公斤30日元(约0.21美元),在亚太、美洲、中东和非洲至少提高每吨220美元;欧洲价格提高每吨200欧元。

- 2024年5月:万维化学供应链有限公司推出新的聚乙烯醇产品,扩大其在中国的材料产品组合

全球聚乙烯醇(PVA)市场报告范围

聚乙烯醇(PVA)是一种无色、亲水性水溶性合成聚合物,具有有效的成膜和胶粘特性。它通过聚合醋酸乙烯单体,然后水解制造,在造纸、食品包装、纺织等各种终端用户行业中找到应用。聚乙烯醇(PVA)市场按等级、终端用户和地理区域细分。市场按等级细分:完全水解、部分水解、亚部分水解、低泡沫等级和其他等级。按终端用户,市场细分为食品包装、造纸、建筑、电子、纺织制造和其他终端用户。该报告还涵盖了主要地区15个国家的聚乙烯醇市场规模和预测。对于每个细分市场,市场规模和预测基于价值(百万美元)进行。

| 完全水解 |

| 部分水解 |

| 亚部分水解 |

| 低泡沫等级 |

| 其他等级(增粘等级、细颗粒等级) |

| 粉末 |

| 颗粒 |

| 片状 |

| 薄膜(水溶性) |

| 纤维 |

| 聚合添加剂 |

| 聚乙烯醇缩丁醛 |

| 胶粘剂 |

| 纺织 |

| 纸浆和涂层 |

| 新兴应用 |

| 其他应用 |

| 食品包装 |

| 造纸 |

| 建筑 |

| 电子 |

| 纺织 |

| 其他行业(洗涤剂、农用化学品等) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 马来西亚 | |

| 泰国 | |

| 印度尼西亚 | |

| 越南 | |

| 亚太地区其他国家 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 北欧国家 | |

| 土耳其 | |

| 俄罗斯 | |

| 欧洲其他国家 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 南美其他国家 | |

| 中东和非洲 | 沙特阿拉伯 |

| 卡塔尔 | |

| 阿拉伯联合酋长国 | |

| 埃及 | |

| 南非 | |

| 中东和非洲其他国家 |

| 按等级 | 完全水解 | |

| 部分水解 | ||

| 亚部分水解 | ||

| 低泡沫等级 | ||

| 其他等级(增粘等级、细颗粒等级) | ||

| 按形态 | 粉末 | |

| 颗粒 | ||

| 片状 | ||

| 薄膜(水溶性) | ||

| 纤维 | ||

| 按应用 | 聚合添加剂 | |

| 聚乙烯醇缩丁醛 | ||

| 胶粘剂 | ||

| 纺织 | ||

| 纸浆和涂层 | ||

| 新兴应用 | ||

| 其他应用 | ||

| 按终端使用行业 | 食品包装 | |

| 造纸 | ||

| 建筑 | ||

| 电子 | ||

| 纺织 | ||

| 其他行业(洗涤剂、农用化学品等) | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 马来西亚 | ||

| 泰国 | ||

| 印度尼西亚 | ||

| 越南 | ||

| 亚太地区其他国家 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 北欧国家 | ||

| 土耳其 | ||

| 俄罗斯 | ||

| 欧洲其他国家 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 南美其他国家 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 卡塔尔 | ||

| 阿拉伯联合酋长国 | ||

| 埃及 | ||

| 南非 | ||

| 中东和非洲其他国家 | ||

报告中回答的关键问题

聚乙烯醇市场今天有多大?

该市场在2025年为142万吨,预计到2030年将达到162万吨,反映2.56%的复合年增长率。

哪个细分市场在聚乙烯醇市场中领先?

部分水解等级以37.34%的份额领先,并在2025-2030年期间录得最快的2.96%复合年增长率。

为什么亚太地区在聚乙烯醇市场占主导地位?

该地区因一体化乙酰供应、大型下游制造以及不断增长的建筑和包装需求而占据47.51%的全球体积。

是什么推动聚乙烯醇在食品包装中的采用?

聚乙烯醇提供强大的氧气和油脂阻隔性,与可回收结构兼容,符合无PFAS法规,能够在不进行环境权衡的情况下延长保质期。

醋酸乙烯单体价格波动如何影响生产商?

价格波动压缩商品等级的利润,促使对上游乙酰产能的投资和向更高利润率特种聚乙烯醇产品的转向。

页面最后更新于: