聚苯乙烯市场规模及份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

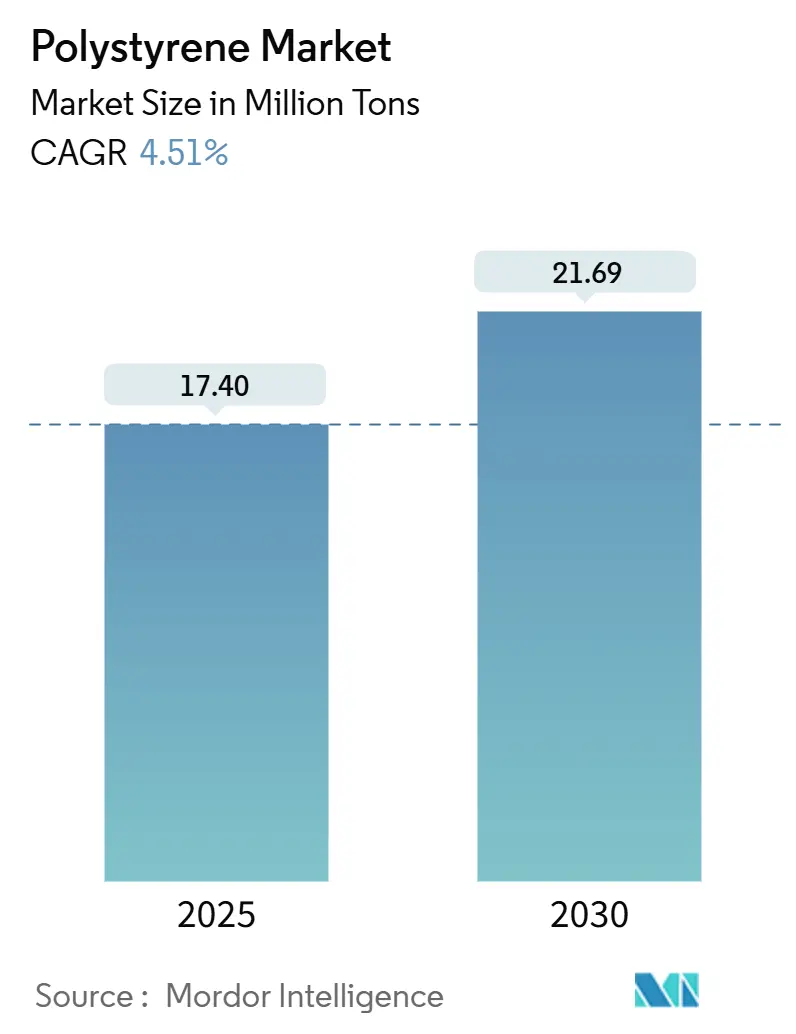

| 市场容量 (2025) | 17.40 百万吨 |

| 市场容量 (2030) | 21.69 百万吨 |

| 增长率 (2025 - 2030) | 4.51% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慕国际聚苯乙烯市场分析

聚苯乙烯市场规模预计在2025年为1740万吨,预期到2030年将达到2169万吨,在预测期间(2025-2030年)以4.51%的复合年增长率增长。来自包装、电子产品和建筑领域的强劲需求使聚苯乙烯市场保持增长轨道,尽管监管压力在上升。亚太地区在产量消费和扩张方面领先,因为区域转换商以具有竞争力的价格获得原料,并将其用于电子产品外壳、绝缘板和快速增长的电子商务包装。领先供应商正在重新设计其产品组合,转向机械和化学回收等级,使聚苯乙烯市场能够进入更高价值的可持续发展细分市场。同时,提高能效和产量的工艺改进继续保护生产商利润率,尽管苯乙烯成本波动。

关键报告要点

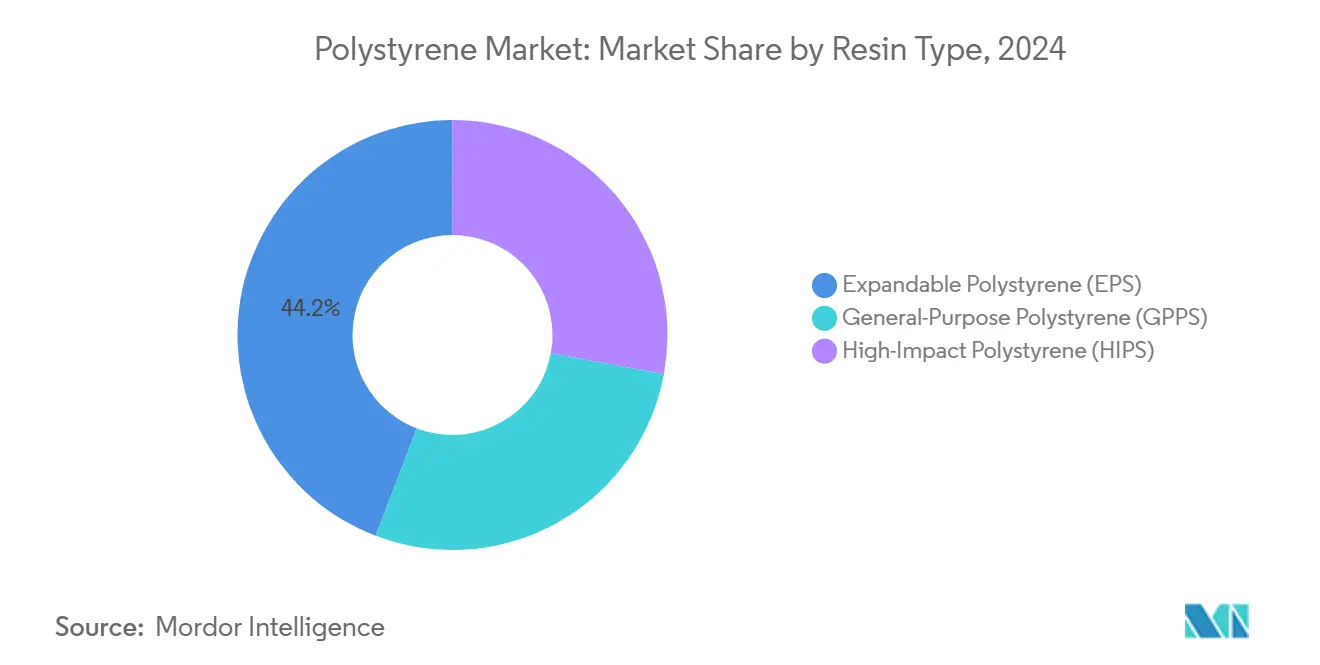

- 按树脂类型,可发性聚苯乙烯在2024年占据44.19%的市场份额;通用聚苯乙烯预计在2030年前将实现最快的5.41%复合年增长率。

- 按形态因素,泡沫在2024年占据59.10%的收入,而"其他形态类型",如3D打印丝材,预计在2030年前将以4.97%的复合年增长率增长。

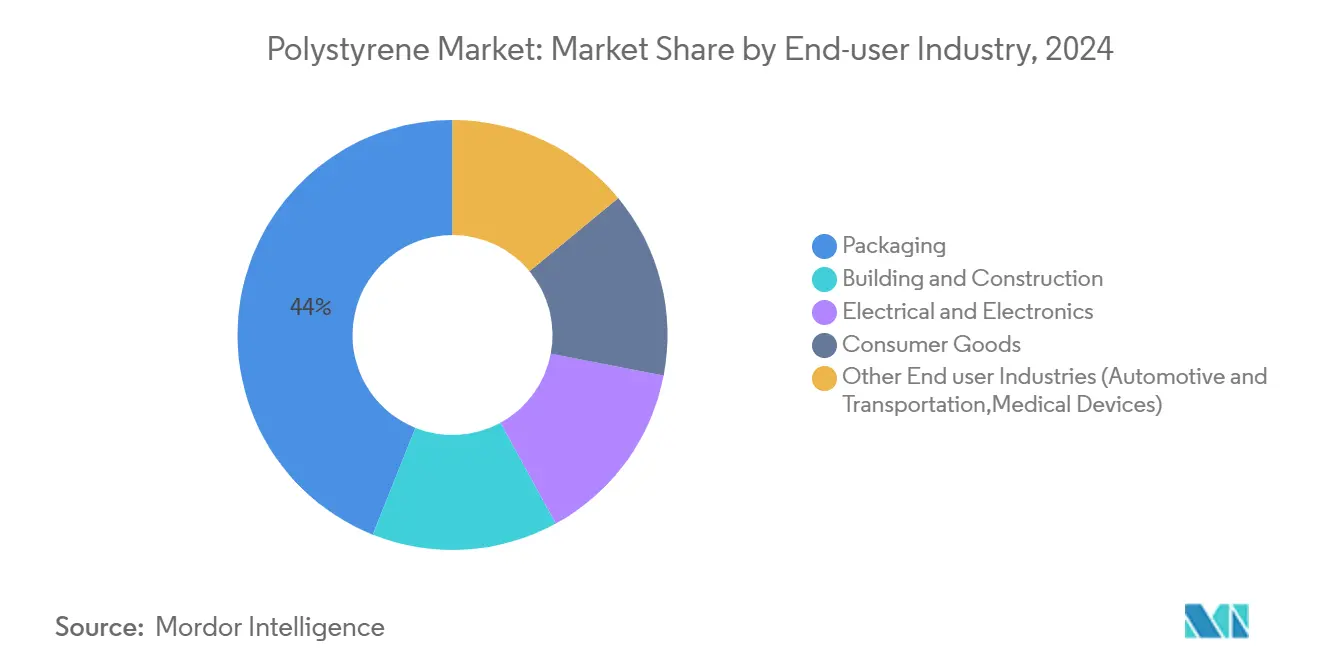

- 按终端使用行业,包装在2024年占聚苯乙烯市场规模的43.96%,其他终端用户行业,包括汽车和医疗器械,合计代表最快的5.04%复合年增长率至2030年。

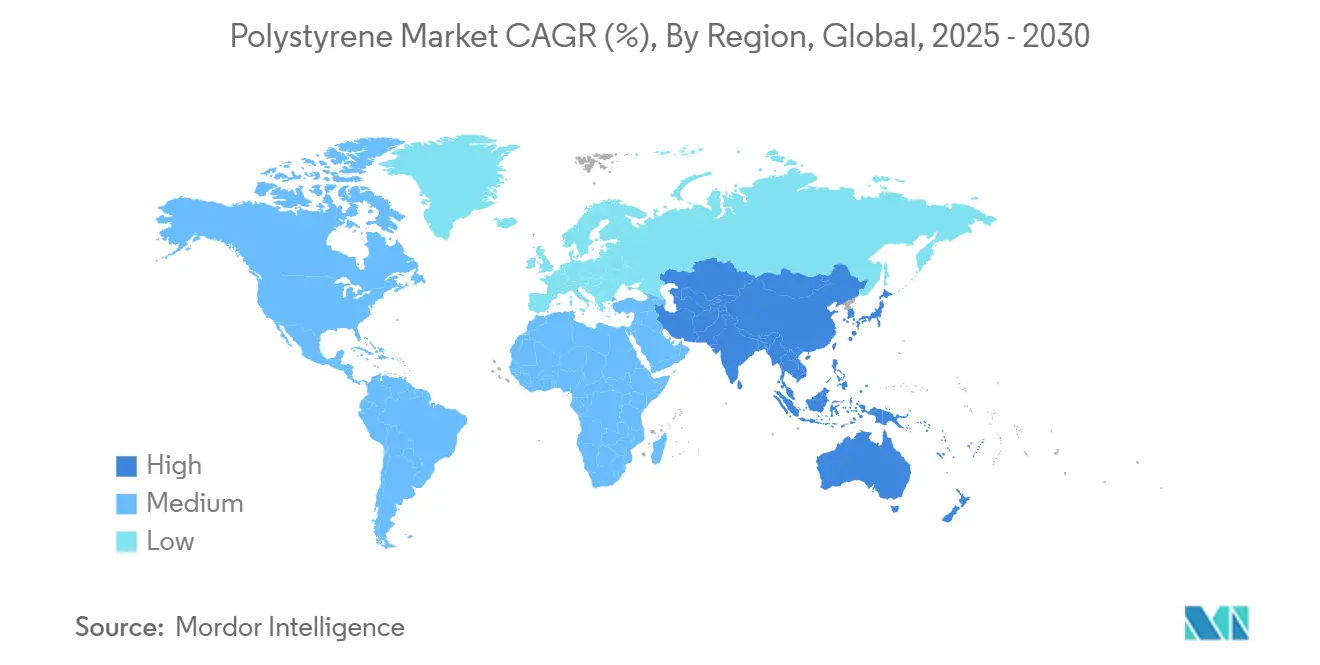

- 按地理位置,亚太地区在2024年占据聚苯乙烯市场份额的56.27%,在2025-2030年期间以5.48%的复合年增长率扩张。

全球聚苯乙烯市场趋势及洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比(~) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 消费电子产品需求 | +1.2% | 全球,由亚太地区主导 | 中期(2-4年) |

| 电子商务冷链包装 | +1.0% | 北美和欧洲 | 短期(≤2年) |

| 汽车零部件消费 | +0.7% | 亚太地区和欧洲 | 中期(2-4年) |

| 回收技术进步 | +0.9% | 欧洲和北美 | 长期(≥4年) |

| 聚苯乙烯回收技术的不断进步 | +0.9 | 欧洲和北美,波及亚太地区 | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

消费电子产品市场需求增长

智能手机、智能家电和物联网设备产量的上升支撑了聚苯乙烯市场持续的产量增长。品牌商选择高纯度聚苯乙烯等级,因为它们将一致的介电性能与易注射成型性相结合,保持低模具成本。出光的XAREC变种实现了更高的化学阻力,使5G就绪设备中的壁厚更薄。中国和东南亚的主要电子产品组装商正在回流树脂采购以缓解货运风险,进一步集中该地区的聚苯乙烯需求。来自巴斯夫的阻燃添加剂包装满足新的IEC 62368-1安全规则,而不损害表面光泽。因此,消费电子产品细分市场将在2030年前继续成为聚苯乙烯市场的主要催化剂。

电子商务冷链包装的扩张

在线杂货配送和直达患者的制药运输需要能够保持稳定温度48小时或更长时间的包装盒。EPS冷却器在最低密度下提供同类最佳的R值,使其成为履行中心的默认选择。物流公司正在将NFC和BLE信标嵌入成型EPS中,以捕获特定通道的温度数据,提高与GDP指导原则的合规性。欧洲的初创公司现在租赁配备物联网衬里的可重复使用EPS容器,降低零售商的总体拥有成本。这些创新拓宽了最后一英里配送中聚苯乙烯市场的可寻址市场,提升了短期增长。

汽车零部件中聚苯乙烯的大量消费

汽车制造商追求轻量化,但要求强劲的声学性能和驾驶室内高表面美学效果。高抗冲击聚苯乙烯和ASA改性混合物在门板、座椅装饰和仪表板组件中满足这些要求。英力士苯领的Luran S SPF60为外部柱罩提供卓越的耐候性,扩展了免漆造型选择。随着电动汽车续航里程的攀升,原始设备制造商用基于聚苯乙烯的复合材料替换更重的金属支架,以抵消电池质量。随着中国和斯洛伐克的区域生产中心扩大产能,汽车渠道将继续深化其对聚苯乙烯市场的拉动。

聚苯乙烯回收技术的不断进步

突破性的解聚和溶解解决方案现在能够在工业规模下将废聚苯乙烯回收为苯乙烯单体或接近原生颗粒。日本的3000吨/年Agilyx技术装置证明了闭环处理可以满足严格的食品接触纯度阈值。AmSty获得ISCC PLUS认证的Allyn's Point工厂向目标达到30%回收含量要求的美国转换商供应PolyRenew原料。碳足迹评估显示与焚烧相比可节省高达80%的二氧化碳,将回收等级定位为可信的低碳解决方案。扩大这些技术为聚苯乙烯市场提供了长期加速的基础。

阻碍因素影响分析

| 阻碍因素 | 对复合年增长率预测的影响百分比(~) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 非生物降解性担忧 | -1.1% | 欧洲和北美 | 短期(≤2年) |

| 高性能替代品 | -0.7% | 发达经济体 | 中期(2-4年) |

| 聚苯乙烯在高温电动汽车电池外壳方面的功能限制 | -0.5% | 全球,在电动汽车普及率较高的地区影响最大 | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

与非生物降解性导致环境危害相关的担忧

美国十二个州已颁布EPS限制法规,加利福尼亚州的近乎全面禁令预定于2025年生效。南澳大利亚和俄勒冈州也实施了类似的禁令,提高了餐饮服务连锁店的合规成本 2024"年9月1日起禁止使用一次性塑料产品",replacethewaste.sa.gov.au">[1]<span class="tooltip-text">南澳大利亚政府,

由纤维素纳米晶体衍生的生物基泡沫现在匹配或超过EPS绝缘值,同时提供可堆肥性。在电动汽车电池组外壳中,阻燃PC/ABS和长纤维PP由于卓越的耐热性而超越聚苯乙烯。建筑材料规格制定者评估挤出PET板,这些板结合了更高的抗压强度和更低的碳足迹。随着替代聚合物获得规模,它们取代了高端细分市场的需求,抑制了聚苯乙烯市场在中期内的上升潜力。

细分分析

按树脂类型:EPS主导地位面临GPPS挑战

可发性聚苯乙烯保持顶级地位,但对通用等级需求的上升重新校准了竞争动态。EPS在2024年贡献了44.19%的产量,巩固了其在热绝缘和保护包装中的作用。GPPS的聚苯乙烯市场规模预计在2025-2030年间以5.41%的复合年增长率扩张,反映了其在注塑电子产品外壳中日益增长的渗透率。巴斯夫等生产商每年将Neopor产能提高50000吨,以确保绝缘重点的利润率。

回收突破正在重塑树脂类型偏好。AmSty的溶解线将消费后杯子转换为FDA合规颗粒,在聚苯乙烯市场中创造了一个获得溢价的高端子细分市场。品牌商越来越多地要求认证回收含量,使需求倾向于提供可追溯性的供应链。因此,树脂选择现在平衡成本、性能和循环性,削弱了仅原生EPS享有的历史优势。

备注: 购买报告后可获得所有单个细分市场的细分份额

按形态类型:泡沫领先而替代形态加速

泡沫在2024年以59.10%的份额占据主导地位,并仍是建筑和冷链物流的支柱。这种领导地位源于在最小密度下无与伦比的绝缘效率,降低了货运成本和安装人工。然而,包括3D打印丝材、微孔片材和高透明薄膜在内的利基格式,随着增材制造扩展到消费品,正在获得关注。这些新兴形态的聚苯乙烯市场规模将在2030年前以4.97%的复合年增长率攀升。

需求扩张与电子商务势头相关,维持保护包装产量。同时,增材制造爱好者重视聚苯乙烯的低收缩行为,使精确的爱好者模型成为可能。供应商通过改善耐热性来多样化等级,即使传统泡沫产量对监管审查变得敏感,也能加强聚苯乙烯市场的韧性。

按终端用户行业:包装主导地位中的多元化

包装在2024年获得43.96%的收入,以食品托盘、肉类垫和家电缓冲为支撑。成本竞争力和缓冲性能使转换商保持忠诚,尽管在特定司法管辖区对一次性物品实施了禁令。值得注意的是,英力士苯领和Pal包装共同开发了满足EFSA要求的家禽用100%回收托盘,支持循环经济定位。

除包装外,其他终端用户行业,包括汽车和医疗器械,记录了最快的5.04%复合年增长率,因为原始设备制造商探索聚苯乙烯的声学阻尼和灭菌兼容性。医疗外壳的聚苯乙烯市场规模今天很小,但由于护理点诊断而快速上升。跨增值利基的持续多元化抵消了与一次性餐具和泡沫禁令相关的产量损失,稳定了长期需求。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

亚太地区主导聚苯乙烯市场,在2024年持有56.27%的份额,到2030年以5.48%的复合年增长率扩张。中国和印度的家电更换激励以及印度的城市化支撑树脂需求量,而日本的Agilyx技术回收企业标志着一个成熟的循环生态系统[2]可持续塑料,"日本首个PS化学回收工厂使用Agilyx技术上线",sustainableplastics.com。本地生产商升级工厂以在EPS和GPPS之间切换,确保供应敏捷性,从而加强区域自给自足。

北美将稳定的建筑需求与收紧的监管监督相结合。加利福尼亚州即将到来的EPS禁令在餐饮服务渠道中引发替代,但也加速了化学回收能力的投资,如AmSty的Allyn's Point综合体。因此,聚苯乙烯市场在商品下降和专业回收含量增长之间分化。

欧洲在PPWR 2025下推进严格的可回收性规则,迫使转换商在许多应用中提供30%的回收含量。生产商通过提高价格做出反应,如Trinseo在2025年1月的涨价,并试点解聚装置。虽然原生需求略有软化,但整体区域价值保持稳定,因为回收等级实现溢价定价并符合生态设计激励,保护聚苯乙烯市场前景。

竞争格局

市场适度分散。全球领导地位由巴斯夫、英力士和Trinseo掌握,但区域挑战者利用较低的物流成本侵蚀份额。回收技术专家成为关键合作伙伴。Agilyx许可化学回收知识产权,使聚合物生产商能够在不从核心资产转移资本支出的情况下获得循环原料信贷。提供基于溶剂净化的初创公司为AmSty的PolyRenew流提供支持,在聚苯乙烯市场内建立新兴但利润丰厚的细分市场。

聚苯乙烯行业领军企业

-

英力士

-

道达尔能源

-

Trinseo

-

沙特基础工业公司

-

奇美

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:埃尼化工部门Versalis在Porto Marghera开设新工厂生产回收塑料。该设施年产能为20000吨,制造结晶聚苯乙烯(r-GPPS)和可发性聚苯乙烯(r-EPS)。

- 2024年10月:巴斯夫承诺在路德维希港每年扩大Neopor产能50000吨,预定2027年初启动。

全球聚苯乙烯市场报告范围

聚苯乙烯是由苯乙烯单体制成的合成烃树脂。该市场根据树脂、形态、终端用户行业和地理位置进行细分。按树脂,市场细分为通用聚苯乙烯、高抗冲击聚苯乙烯和可发性聚苯乙烯。按形态,市场细分为泡沫、薄膜和片材、注塑成型和其他形态类型。按终端用户行业,市场细分为包装、建筑施工、电气电子、消费品和其他终端用户行业。该报告还涵盖了主要地区15个国家聚苯乙烯市场的市场规模和预测。对于每个细分市场,市场规模和预测都基于收入(百万美元)进行。

| 通用聚苯乙烯(GPPS) |

| 高抗冲击聚苯乙烯(HIPS) |

| 可发性聚苯乙烯(EPS) |

| 泡沫 |

| 薄膜和片材 |

| 注塑零件 |

| 其他形态类型(3D打印丝材等) |

| 包装 |

| 建筑施工 |

| 电气电子 |

| 消费品 |

| 其他终端用户行业(汽车运输、医疗器械) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太地区其他国家 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他国家 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他国家 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他国家 |

| 按树脂类型 | 通用聚苯乙烯(GPPS) | |

| 高抗冲击聚苯乙烯(HIPS) | ||

| 可发性聚苯乙烯(EPS) | ||

| 按形态类型 | 泡沫 | |

| 薄膜和片材 | ||

| 注塑零件 | ||

| 其他形态类型(3D打印丝材等) | ||

| 按终端用户行业 | 包装 | |

| 建筑施工 | ||

| 电气电子 | ||

| 消费品 | ||

| 其他终端用户行业(汽车运输、医疗器械) | ||

| 按地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太地区其他国家 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他国家 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他国家 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他国家 | ||

报告中回答的关键问题

聚苯乙烯市场的当前规模是多少?

全球聚苯乙烯市场预计在2024年达到1740万吨,预计到2030年将达到2169万吨。

哪个地区在消费和增长方面领先?

亚太地区占据56.27%的产量,到2030年实现最快的5.48%复合年增长率,由电子产品、绝缘材料和包装需求推动。

为什么可发性聚苯乙烯在树脂类型中占主导地位?

EPS提供无与伦比的热绝缘和轻质特性,在2024年获得44.19%的市场份额。

如何解决可持续发展问题?

生产商投资化学和机械回收,包括日本的Agilyx技术3000吨/年装置等新工厂供应食品级回收颗粒。

哪些监管变化影响聚苯乙烯使用?

如加利福尼亚州2025年的EPS禁令和欧盟PPWR可回收性要求等措施收紧了要求,推动转换商转向回收含量产品。

页面最后更新于: