液体硅橡胶(LSR)市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

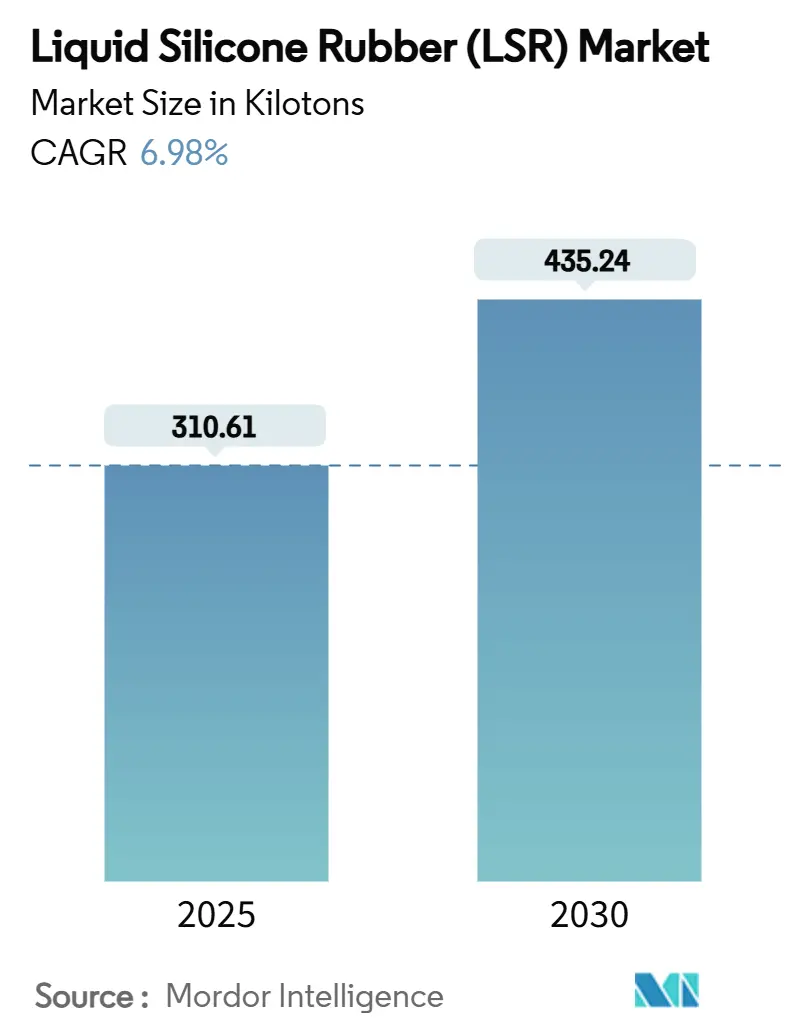

| 市场容量 (2025) | 310.61 千吨 |

| 市场容量 (2030) | 435.24 千吨 |

| 增长率 (2025 - 2030) | 6.98% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence液体硅橡胶(LSR)市场分析

液体硅橡胶市场规模在2025年达到310.61千吨,预计到2030年将扩大至435.24千吨,在2025-2030年期间反映出6.98%的复合年增长率。对医疗器械、高端婴儿用品和超高压电动汽车(EV)电池包中生物相容性材料需求的增长维持了这一增长轨迹。亚太地区凭借电子和汽车制造在当前消费中占主导地位,而医疗保健创新正在加速北美和欧洲的采用。液体注射成型(LIM)仍然是首选的加工技术,因为它能提供严格的公差、最小的飞边和高产出率。

关键报告要点

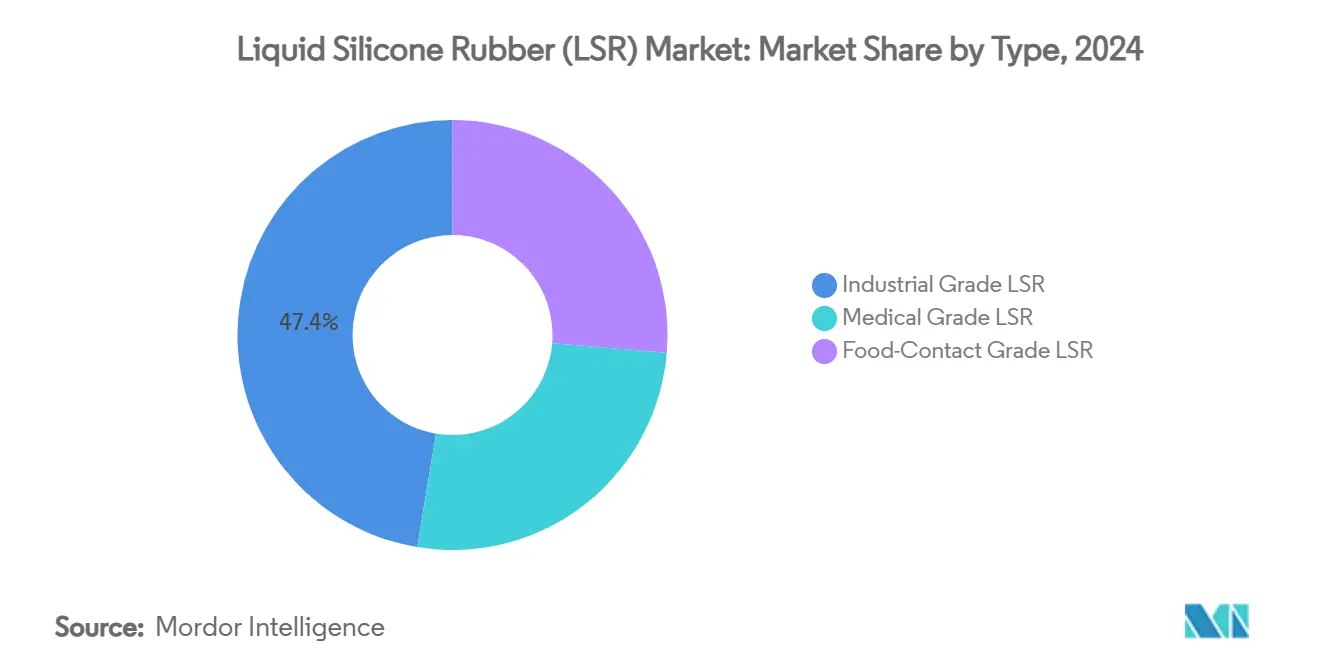

- 按类型分,工业级在2024年占据了47.38%的体积份额,而医疗/植入级将基于长期植入物批准以7.15%的复合年增长率增长最快。

- 按加工方法分,液体注射成型在2024年占液体硅橡胶市场规模的69.19%,预计到2030年将以7.36%的速度增长。

- 按应用分,密封件、垫片和O型圈在2024年占据了45.18%的液体硅橡胶市场份额;可穿戴和植入式给药系统正以7.04%的复合年增长率推进至2030年。

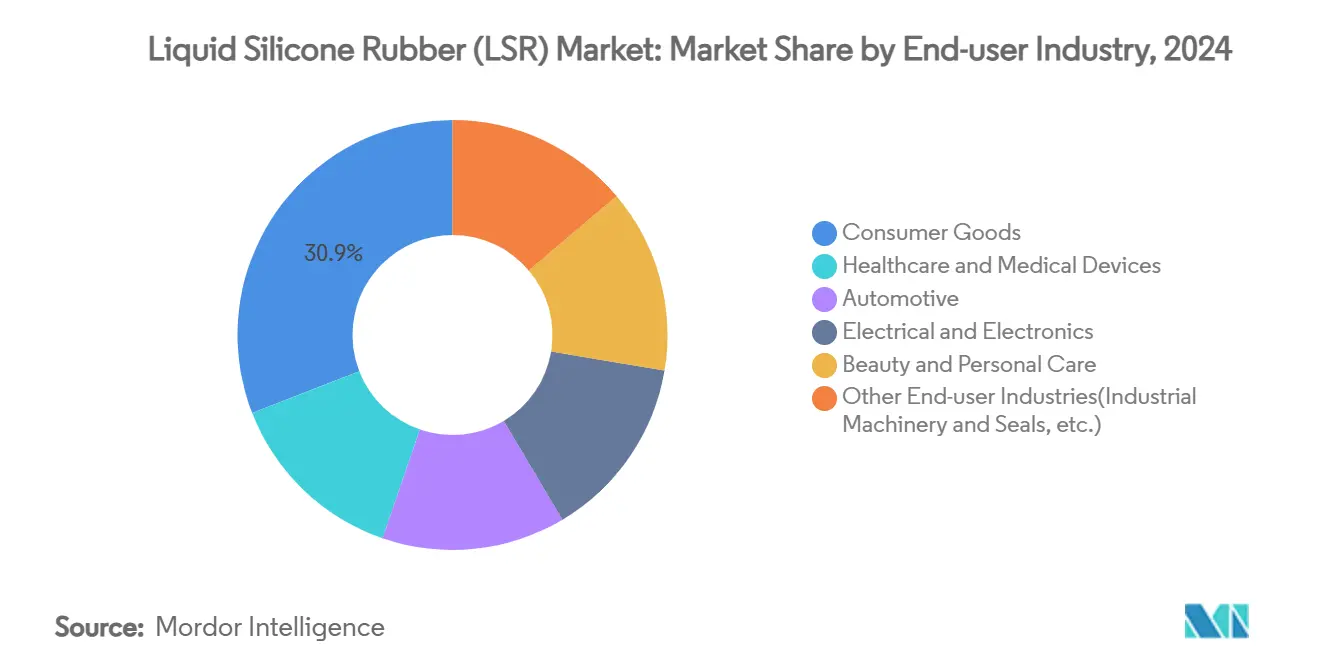

- 按终端用户行业分,消费品在2024年以30.91%的份额领先液体硅橡胶市场,而医疗保健和医疗器械预计将发布最快的7.15%复合年增长率至2030年。

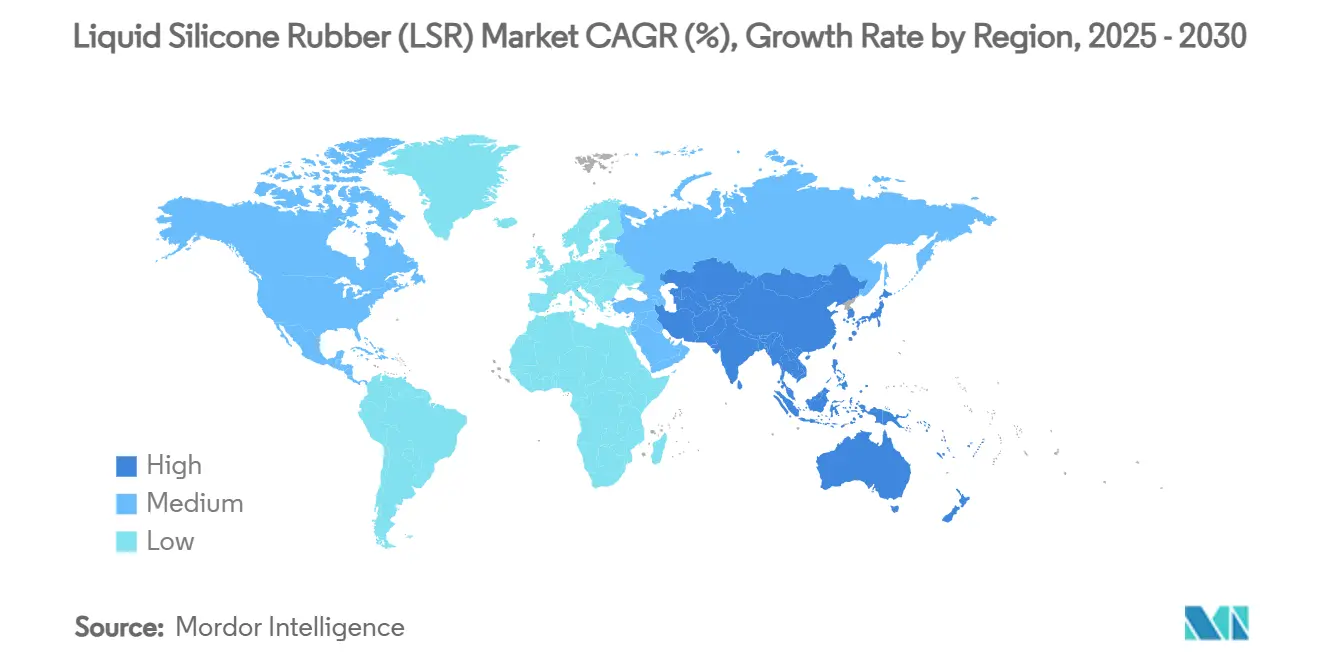

- 按地区分,亚太地区控制了2024年全球53.96%的体积,并有望在中国、日本和韩国电动汽车生产中心的支持下,到2030年以7.18%的复合年增长率攀升。

全球液体硅橡胶(LSR)市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 不断增长的医疗保健需求 | +1.2% | 北美、欧洲 | 中期(2-4年) |

| 婴儿护理产品增长 | +0.8% | 北美、欧洲 | 短期(≤2年) |

| 电动汽车电池密封需求 | +1.5% | 亚太地区、欧洲 | 长期(≥4年) |

| 电子产品使用扩展 | +0.7% | 亚太地区、北美 | 中期(2-4年) |

| 航空航天应用日益采用 | +0.3% | 北美和欧洲 | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

医疗保健行业需求增长

医院和器械制造商指定医疗级配方,因为该材料符合ISO 10993细胞毒性和USP VI类标准,能抵抗伽马射线和蒸汽灭菌,并支持带有倒扣的复杂几何形状。最近的突破使单个植入物能够多药洗脱,允许医生为肿瘤学和疼痛管理治疗定制释放曲线[1]Elkem, "Healthcare," elkem.com。抗压缩永久变形性能延长了植入物寿命,降低了翻修手术风险和总护理成本。洁净室LIM已成为导管接头和微阀的常规工艺,这是由FDA对可追溯性和更严格颗粒限制的要求推动的。这些因素共同提升了全球规范率,并帮助推动液体硅橡胶市场走向更高利润率的医疗细分市场。

婴儿护理行业需求增长

护理人员越来越青睐不含增塑剂、BPA或乳胶蛋白的奶嘴、磨牙环和奶瓶。液体硅橡胶在经过数百次洗碗机或灭菌循环后仍保持弹性,为品牌相对于TPE替代品提供了明显的耐用性优势。低过敏性和无异味特性符合严格的国际玩具安全指令,而鲜艳的色彩选择帮助高端产品线在零售货架上脱颖而出。生产商创新--如100%食品级婴儿牙刷--说明了这一细分市场如何继续扩展到日常卫生用品中。总之,这些趋势扩大了消费者基础,提升了液体硅橡胶市场的收入密度。

电动汽车电池密封需求

下一代800V电池包需要能承受快速温度循环、高介电场和宽模块占地面积上差异膨胀的垫片。专用间隙填充材料达到超过3 W/m-K的导热系数,同时保持振动阻尼的柔软性。随着电池到包设计的接受度提高,OEM指定必须在10年使用寿命内保持压缩的宽连续密封件。LSR的低VOC固化化学性防止敏感电化学污染,这是高端电池保修的决定性品质。这些属性将液体硅橡胶市场牢固地嵌入到电动汽车供应链中,支撑亚太地区超级工厂的两位数需求增长。

电子行业使用增长

小型化传感器、LED模块和5G天线外壳需要结合介电稳定性和散热的封装材料。导热系数超过1.5 W/m-K的配方现在可以在低压包覆成型系统中加工,保护脆弱的微芯片免受机械应力。抗紫外线等级确保室外基站垫片在高湿度和强烈太阳曝晒下保持信号完整性[2]Dow, "Dow to Showcase Technologies for Safer, More Reliable EV Batteries at The Battery Show Europe," corporate.dow.com。由于LSR固化时无副产品,它消除了对铜引线的腐蚀风险,支持汽车ADAS和工业自动化中的高可靠性电子设备。这些要求巩固了电子产品作为液体硅橡胶市场长期体积贡献者的地位。

约束影响分析

| 约束 | ( ~ ) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 产品成本高 | -1.0% | 全球 | 短期(≤2年) |

| 回收挑战 | -0.5% | 欧洲、北美 | 中期(2-4年) |

| 新型TPE的竞争 | -0.6% | 全球,主要集中在消费品应用 | 中期(3-4年) |

| 来源: Mordor Intelligence | |||

液体硅橡胶产品成本高

专用计量泵、闭环温度控制和柱塞式注射机相对于热塑性成型增加了资本支出。增值功能--医疗纯度、食品接触认证或阻燃包装--使配方价格比商品弹性体高25%-60%。工艺集成传感器提供循环时间节省和废料减少,但需要在工业4.0硬件上的前期投资。预算受限的细分市场如个人护理分配器有时会转向改性TPE,拖累短期增长。生产商正在通过更高腔数模具、预测维护平台和扩大区域复合来缩小运费成本进行反击,逐步缓解对液体硅橡胶市场的这一制约。

液体硅橡胶回收挑战

交联网络化学性防止重熔,限制了传统机械回收路径。报废焚烧创造了监管压力,特别是在欧洲的废物框架指令下。一个试点化学回收路径,将硅氧烷主链解聚为可重复使用的硅氧烷,承诺相对于原始原料减少60%的碳足迹。技术等待商业规模化,使OEM在短期内几乎没有处置解决方案。可持续发展部门开始将从摇篮到坟墓的影响纳入材料选择考虑,这可能会将一些需求转向先进的TPE,直到LSR的循环模型成熟。因此,该问题对液体硅橡胶市场的长期增长踩了刹车。

细分分析

按类型:医疗采用推动高端配方

工业级在2024年保持了47.38%的最大份额,为跨越不同行业的密封件、护套和键盘外壳提供经济高效的性能。高撕裂强度和耐油性支撑其在发动机舱汽车零件和消费电子按钮中的适用性,确保液体硅橡胶市场内的稳定基线需求。

医疗/植入级正以7.15%的复合年增长率推进,因为微创治疗在全球获得牵引力。美国FDA对心脏导线和神经调节植入物的批准经常引用铂固化LSR使可能的低可提取物数据和稳定的压缩永久变形值。这一高端定价层改善了整体液体硅橡胶市场规模的盈利能力,顶级供应商扩展ISO 13485认证的生产单元以满足严格的可追溯性要求。食品接触级形成了一个以可重复使用烘焙模具和婴儿餐具为锚点的利基增长口袋;重复灭菌后的性能对等将其定位为一次性塑料的环保替代品。

备注: 购买报告后可获得所有单独细分的细分份额

按加工方法:液体注射成型主导制造业

液体注射成型在2024年占据69.19%,源于全自动混合、短固化周期和最少的后处理。多组分LIM在单次射击中将硬塑料基材与软LSR包覆模集成,缩短了医疗阀门和智能手表表带的组装时间。这些优势对于OEM追求节拍时间减少和可重复高产率至关重要,强化了LIM在液体硅橡胶市场中的地位。

传递和压缩成型对于非常大的零件如工业隔膜保持相关性,其中压机吨位而非腔数量决定经济性。早期增材制造试点演示了3D打印LSR晶格如何调节定制假肢中的缓冲,暗示了原型敏捷性和大规模生产质量之间的未来桥梁。

按应用:专业用途塑造需求模式

密封件、垫片和O型圈在2024年交付了45.18%的份额,其中电池包周边密封件由于电动汽车激增而位居增长榜首。LSR的低挥发性保护锂离子化学免受污染并延长模块寿命,使这一应用成为液体硅橡胶市场的基石。

可穿戴和植入式给药系统预计为7.04%的复合年增长率,得到连续血糖监测仪和依赖长期皮肤相容性的避孕环的支持。导管和医疗管材随着微创手术成为标准护理而保持强劲的管道。电气连接器和外壳捕获介电强度和防潮性之间的协同效应,用于室外电信硬件。高端婴儿奶嘴和抚慰奶嘴完善了一个投资组合,强调了LSR在安全关键和生活方式驱动产品中的多功能性。

按终端用户行业:消费品引领多元化应用

消费品在2024年占据30.91%的体积,在厨具、可穿戴设备和婴儿护理产品线中利用软触感美学、不粘性能和鲜艳的可着色性。高端细分品牌宣传洗碗机循环耐用性高达200次循环,为价格敏感的购物者放大感知价值并扩大液体硅橡胶市场。

医疗保健和医疗器械记录了下一最大份额,由护理点诊断盒和可穿戴输注泵推动。汽车需求正在转向电池包密封件和雷达传感器包覆模,而美容和个人护理品牌使用LSR涂抹器进行卫生皮肤接触。这些多样化载体创造了平衡的收入组合,缓冲了液体硅橡胶行业内的周期性风险。

细分分析:终端用户行业

液体硅橡胶市场中的消费品细分

消费品细分主导了全球液体硅橡胶市场,在2024年占据约30%的市场份额。这个包括食品接触产品和婴儿护理产品的细分市场,已确立自己为最大和增长最快的细分市场,预计从2024-2029年增长率约为7%。该细分市场的领导地位主要由食品级LSR在储存容器、厨房用具和婴儿护理产品(如奶嘴和奶瓶分配器)中不断增长的需求推动。对食品安全和卫生日益增长的关注导致LSR在食品接触应用中采用增加,而不断扩大的婴儿护理行业,特别是在新兴经济体中,继续推动需求。材料的无毒性质、抗菌性和易于灭菌使其特别适合这些应用,进一步巩固了其作为市场领导者的地位。

终端用户行业中的其余细分

液体注射成型市场中的液体注射成型公司通过服务其他几个重要的终端用户细分市场,包括医疗保健和医疗器械、汽车、电气和电子以及美容和个人护理,对液体硅橡胶市场产生重大影响。医疗保健和医疗器械细分市场代表第二大市场份额,由医疗器械、外科设备和植入物中不断增长的应用推动。汽车部门在各种组件中使用LSR,包括垫片、密封件和电气连接器,而电气和电子行业利用LSR的优良绝缘性能和热稳定性。美容和个人护理细分市场虽然较小,但在包装解决方案和个人护理产品方面保持稳定需求。这些细分市场中的每一个都独特地为市场增长做出贡献,利用LSR的多功能性能,如生物相容性、耐化学性和热稳定性,用于其特定应用。

地理分析

亚太地区在2024年占据了全球53.96%的体积份额,中国占区域消费的一半以上。万华天裕和江苏天辰的扩张标志着向本地上游整合的转变,降低了原料成本并确保了供应连续性。对新能源汽车的政府激励提升了LSR在电池冷却垫和电池模块垫片中的需求,巩固了该地区对液体硅橡胶市场的影响力。

北美排名第二,以明尼苏达州、加利福尼亚州和墨西哥巴希奥走廊的高纯度医疗器械生产集群为锚点。最近的产能增加--如Datwyler的双组分成型生产线--缩短了美国和加拿大OEM的交货时间,同时保护他们免受运费波动。华盛顿和阿拉巴马的航空航天一级供应商指定用于客舱和发动机密封件的阻燃等级,利用LSR的宽热窗来满足减重目标。

欧洲在工艺创新和可持续性方面保持领先地位。德国机器制造商不断完善计量精度以缩小废料率,意大利模具制造商开创共形冷却布局以降低循环时间。欧盟委员会对循环性的关注刺激了对New Dawn Silicones等化学回收企业的研发,预示着闭环系统将为液体硅橡胶市场解锁额外增长渠道的未来。

竞争格局

液体硅橡胶市场具有部分分散的性质。KCC在2024年3月对迈图的全面收购扩大了其产品组合和地理覆盖范围,加强了其对医疗和移动客户先进配方的控制力[3]Momentive, "KCC Corporation Enters into Agreement to Fully Acquire Momentive Performance Materials Group," momentive.com。创新作为主要差异化因素。埃肯的硅胶系列针对控释药物植入物,而瓦克的热收缩LSR等级解决线束小型化问题。参与者正在确保石英原料合同、建立区域复合中心并部署数字孪生进行预测性维护。这些举措旨在稳定交货时间和质量,为客户在体积加速时(特别是在电动汽车和医疗垂直领域)提供信心。

液体硅橡胶(LSR)行业领导者

-

陶氏

-

瓦克化学股份公司

-

信越化学工业株式会社

-

埃肯ASA

-

迈图

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:瓦克化学股份公司宣布推出其新的"环保"级ELASTOSIL eco LR 5003,将在其可持续发展区域展示。这种无需后固化的液体硅橡胶专为食品行业和其他敏感部门的大规模生产设计。

- 2024年5月:瓦克化学股份公司宣布推出由植物基原材料制成的工业级硅橡胶化合物,推进可持续制造实践,同时节约化石资源。产品组合包括一个液体级别、六个固体硅橡胶级别和一系列SILMIX硅橡胶化合物。

全球液体硅橡胶(LSR)市场报告范围

液体硅橡胶(LSR)是一种基于硅胶的橡胶,由主要由硅聚合物组成的液体化合物制成,具有各种优异特性,如无毒、耐温、可倾倒稠度、物理和电气稳定性等。液体硅橡胶材料是一种两部分铂固化的弹性体,可以注射到不同类型的模具腔中,制造各种从消费品到医疗器械行业的零件。

液体硅橡胶(LSR)市场按类型(食品级LSR、工业级LSR和医疗级LSR)、终端用户行业(医疗保健和医疗器械、汽车、电气和电子、消费品、美容和个人护理以及其他终端用户行业)进行细分,报告还涵盖了全球17个国家的市场规模和预测。报告以体积(吨)为单位提供上述所有细分市场的市场规模和预测。

| 工业级LSR |

| 医疗级LSR |

| 食品接触级LSR |

| 液体注射成型 |

| 传递和压缩成型 |

| 密封件、垫片和O型圈 |

| 导管和医疗管材 |

| 电气连接器和外壳 |

| 奶嘴、抚慰奶嘴和婴儿喂养 |

| 可穿戴和植入式给药系统 |

| 医疗保健和医疗器械 |

| 汽车 |

| 电气和电子 |

| 消费品 |

| 美容和个人护理 |

| 其他终端用户行业(工业机械和密封件等) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟国家 | |

| 亚太地区其他国家 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他国家 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他国家 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他国家 |

| 按类型 | 工业级LSR | |

| 医疗级LSR | ||

| 食品接触级LSR | ||

| 按加工方法 | 液体注射成型 | |

| 传递和压缩成型 | ||

| 按应用 | 密封件、垫片和O型圈 | |

| 导管和医疗管材 | ||

| 电气连接器和外壳 | ||

| 奶嘴、抚慰奶嘴和婴儿喂养 | ||

| 可穿戴和植入式给药系统 | ||

| 按终端用途行业 | 医疗保健和医疗器械 | |

| 汽车 | ||

| 电气和电子 | ||

| 消费品 | ||

| 美容和个人护理 | ||

| 其他终端用户行业(工业机械和密封件等) | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟国家 | ||

| 亚太地区其他国家 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他国家 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他国家 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他国家 | ||

报告中回答的关键问题

液体硅橡胶市场目前的规模是多少?

液体硅橡胶市场规模在2025年达到310.61千吨,预计到2030年将攀升至435.24千吨。

哪个地区引领全球消费?

亚太地区以2024年53.96%的体积份额领先,并凭借强大的电子和电动汽车生产基地保持最快的7.18%复合年增长率。

为什么液体硅橡胶在医疗器械中受到青睐?

生物相容性、对多种灭菌方法的抵抗力以及稳定的机械性能使其适合长期植入物和一次性外科工具。

汽车行业如何使用液体硅橡胶?

电动汽车制造商为能承受极端温度和振动的电池包垫片、间隙填充材料和高压连接器密封件指定专门的LSR级别。

哪种加工方法主导LSR制造?

液体注射成型占据69.19%的产量,因为它提供高精度、自动化生产和低不良率。

页面最后更新于: