合成橡胶市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 36.30 十亿美元 |

| 市场规模 (2030) | 44.69 十亿美元 |

| 增长率 (2025 - 2030) | 4.21% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

智研咨询合成橡胶市场分析

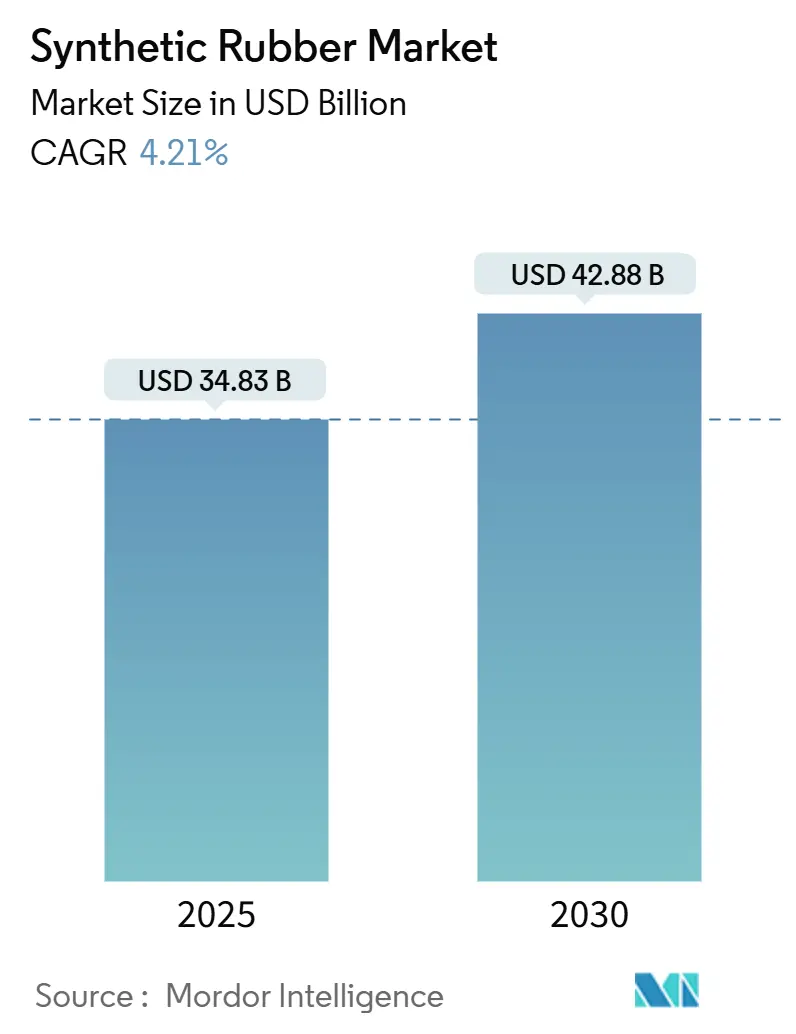

合成橡胶市场规模预计在2025年为348.3亿美元,预计到2030年将达到428.8亿美元,在预测期(2025-2030年)内复合年增长率为4.21%。轮胎生产商、工业制造商和医疗保健供应商的强劲需求支撑着这一增长,即使原料价格波动和环境标准收紧。不断上升的电动汽车(EV)采用率正在重塑产品规格,推动供应商转向溶液聚合等级,这些等级提供更低的滚动阻力和延长的使用寿命。可再生能源装置正在为EPDM创造新的高价值渠道,而医疗和消费品领域正在扩大客户群。与此同时,随着原始设备制造商追求净零承诺,生物基单体正在快速扩展,这一转变正在压缩传统石油基产品的利润空间。

主要报告要点

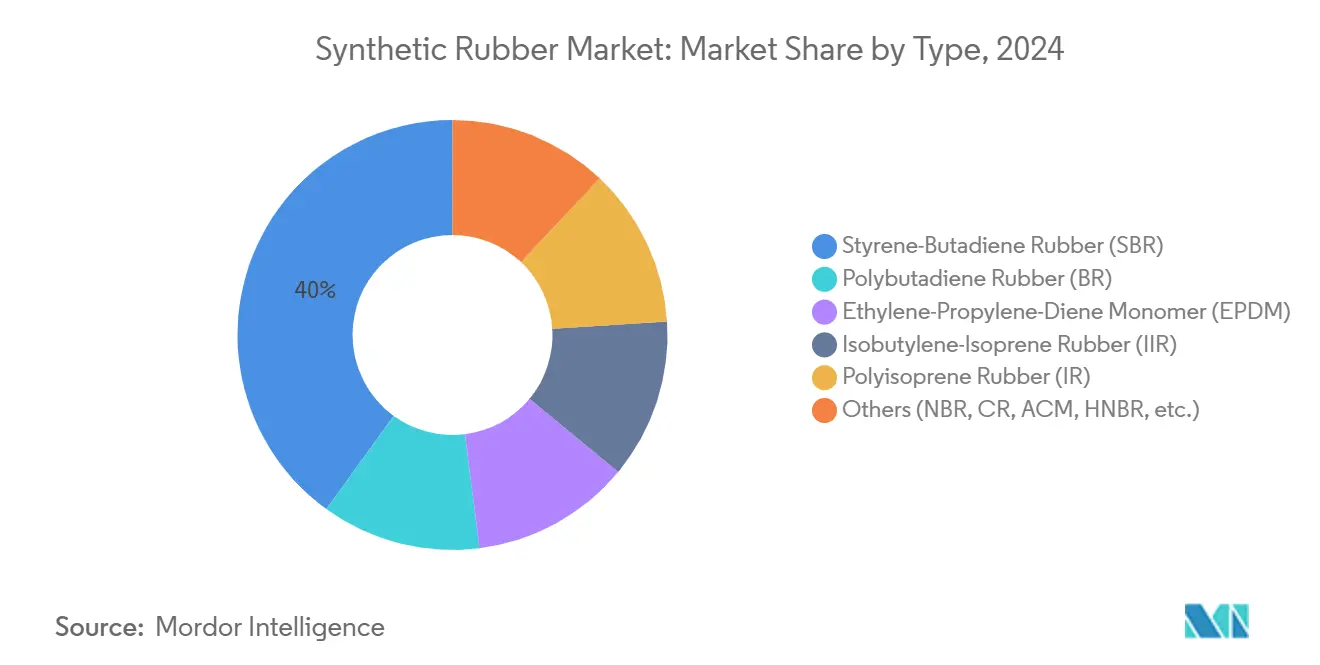

- 按类型分,丁苯橡胶在2024年占合成橡胶市场份额的40%,而EPDM预计到2030年将以5.77%的复合年增长率扩张。

- 按制造工艺分,乳液聚合在2024年占收入份额的60%;溶液聚合以5.51%的复合年增长率增长至2030年。

- 按原材料分,丁二烯在2024年占合成橡胶市场份额的50%;生物基异戊二烯预计在2025-2030年期间以8.43%的复合年增长率增长。

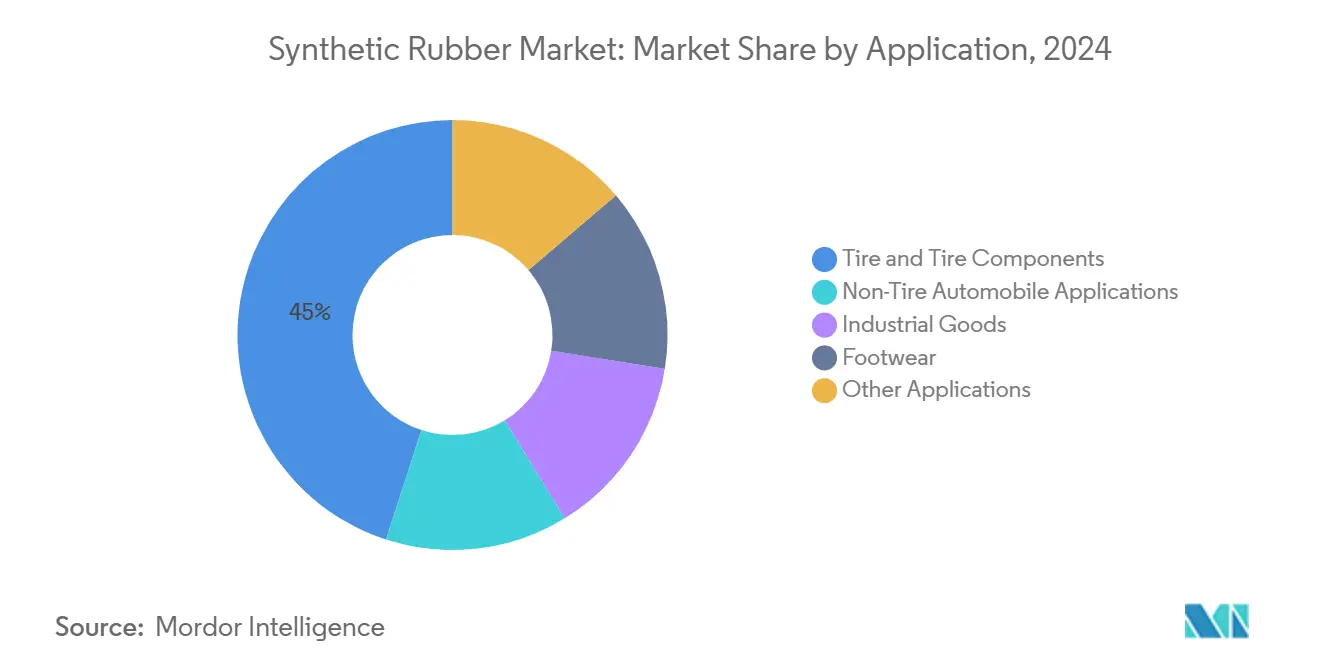

- 按应用分,轮胎在2024年以45%的份额主导合成橡胶市场规模,而工业用品以4.49%的复合年增长率增长最快。

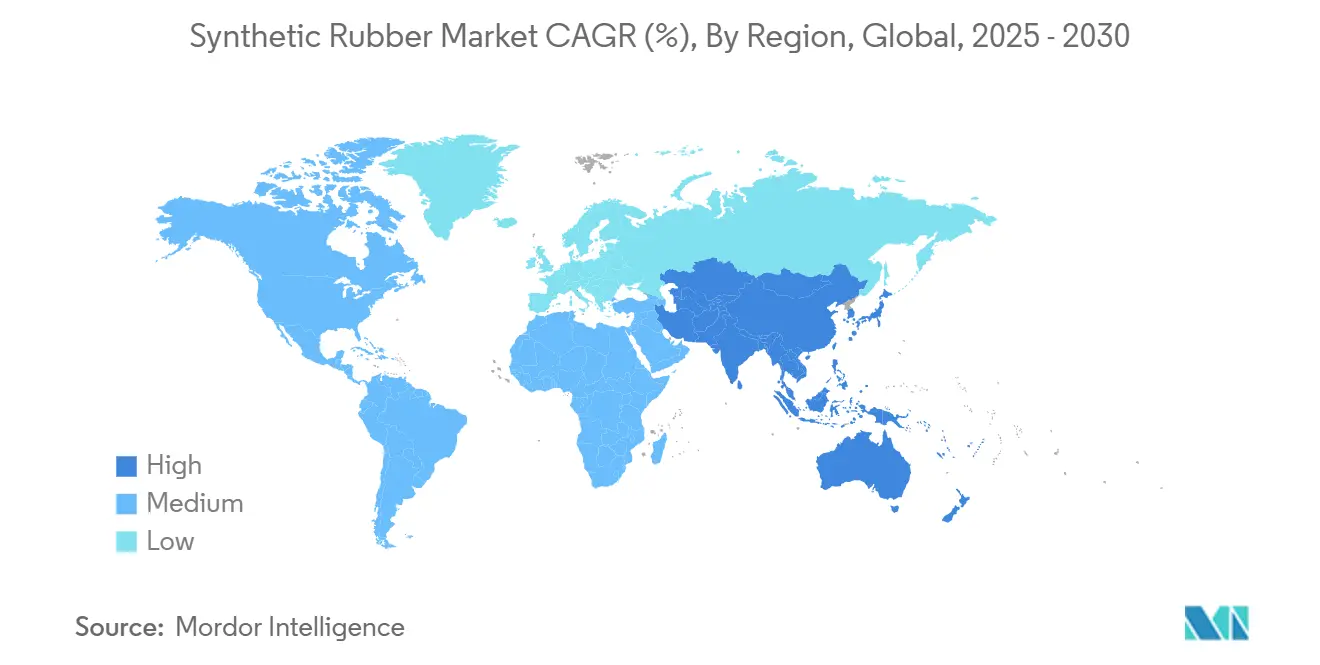

- 按地理区域分,亚太地区在2024年以57%的收入份额领先,并在2030年前以4.38%的复合年增长率增长。

全球合成橡胶市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 来自电动汽车原始设备制造商对高性能轮胎的激增需求 | +1.2% | 中国、欧洲、北美 | 中期(2-4年) |

| 可再生能源装置中工业橡胶制品的增长 | +0.8% | 欧洲、北美、中国 | 长期(≥4年) |

| 医疗和保健应用的进步 | +0.6% | 北美、欧洲、亚太地区 | 中期(2-4年) |

| 北美净零承诺驱动的生物基单体转变 | +0.5% | 北美、欧洲 | 长期(≥4年) |

| 消费品行业的增长 | +0.3% | 全球,专注亚太地区 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

来自电动汽车原始设备制造商对高性能轮胎的激增需求

电动汽车因更重的电池组和瞬时扭矩而使轮胎磨损加速20-30%,促使轮胎制造商指定溶液聚合SBR,以降低滚动阻力并延长使用寿命。普利司通在2024年末推出的PeakLife聚合物增强了二氧化硅相互作用,满足电动汽车耐久性目标。来自中国和欧洲电动汽车装配商的持续采购将这一技术要求转化为对合成橡胶市场的结构性拉动。

可再生能源装置中工业橡胶制品的增长

风力涡轮机电缆、太阳能电池板垫圈和水力发电密封件依赖EPDM的耐候性和电绝缘性。研究显示,海上风电场的紫外线暴露在480小时后可使EPDM机械性能降低27.67%,刺激化合物创新以保持现场耐久性[1]邓建金,"紫外线环境下EPDM橡胶多参数权重分析与综合性能评价,"聚合物科学杂志,researchgate.net 。北海和中国东海岸海上风电集群的产能增加推动了增量需求。

医疗和保健应用的进步

丁腈手套、管材和植入物越来越多地指定低过敏性合成橡胶。除手套外,合成橡胶在医用管材、密封件和植入设备中的使用日益增加,其生物相容性和可定制特性提供了显著优势。聚异戊二烯与天然橡胶相似但不含乳胶过敏原,开启了优质设备利基市场,使医疗保健利润率保持在商品轮胎等级之上。

北美净零承诺驱动的生物基单体转变

固特异和Visolis正在商业化从不可食用生物质中获得的异戊二烯,用于计划在2025年推出的70%可持续材料轮胎。Synthomer和约克大学的并行开发项目针对更广泛的生物基弹性体[2]Synthomer plc,"Synthomer与约克大学合作开发下一代更可持续的生物基聚合物,"synthomer.com。美国《通胀削减法案》和欧盟《绿色协议》的立法激励措施加强了向这些低碳路线的资本配置。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 蒸汽裂解装置检修导致的丁二烯原料价格波动 | -0.7% | 欧洲、北美、亚太地区 | 短期(≤2年) |

| 密封件和垫圈中高性能聚氨酯的替代 | -0.5% | 全球工业用户 | 中期(2-4年) |

| 环境和监管关切 | -0.4% | 欧洲、北美 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

蒸汽裂解装置检修导致的丁二烯原料价格波动

在法国、荷兰和意大利计划的蒸汽裂解装置停机削减了欧洲粗C4的可用性并推高了丁二烯价格,丁二烯约占SBR原材料成本的50%。利润空间压缩促使亚洲生产商将货物西运,但物流限制和天然气价格飙升使波动性保持高位。

密封件和垫圈中高性能聚氨酯的替代

聚氨酯垫圈在耐磨性和承载能力方面优于合成橡胶,在采矿、建筑和农业机械中占据份额。美国化学委员会量化了北美聚氨酯应用每年46亿美元的消费者效益,强调了替代的经济激励。

细分分析

按类型分:EPDM激增而SBR保持规模

丁苯橡胶(SBR)在2024年以40%的市场份额保持主导地位,主要由于其在轮胎制造中的广泛使用,在那里它增强牵引力和耐磨性。SBR对乘用车胎面仍然不可或缺,因为它平衡了抓地力和耐磨性。然而,EPDM在2030年前以5.77%的复合年增长率推进,在所有类型中最快,因为可再生能源运营商将其指定用于电缆护套和密封。EPDM在屋顶的30-50年使用寿命也吸引了应对更严酷气候模式的建筑承包商。

需求多样化加剧。聚丁二烯橡胶与SBR混合以改善冬季轮胎的低温柔韧性,而异丁烯-异戊二烯橡胶支持气体渗透性必须保持最小的药用胶塞。聚异戊二烯吸引旨在消除天然乳胶过敏原的导管和手套制造商。NBR和CR等特种等级在油田软管和阻燃电缆中获得牵引力。这种不断扩展的产品组合让化合商能够根据具体的最终使用条件定制性能并保持定价权。

备注: 报告购买后可获得所有单独细分的细分份额

按制造工艺分:溶液聚合加速

乳液聚合产出在2024年占合成橡胶市场份额的60%,因为其反应器已建立、成本效率高且高度自动化。然而,与溶液聚合等级相关的合成橡胶市场规模将以5.51%的复合年增长率上升。在溶液反应器中产生的线性大分子和窄分子量分布将弹性模量改善到18.7 MPa,这是高速电动汽车轮胎的关键属性。

先进的连续聚合使用实时分析来调整单体进料,减少VOC排放,并实现精确的结构控制。虽然其足迹最小,但它已经支撑利基医疗和航空航天需求,在这些领域可重现性胜过成本。生产商在选择现场扩建之前权衡工艺灵活性、能源强度和碳足迹之间的资本支出权衡。

按原材料分:生物基替代品获得动力

丁二烯在2024年占合成橡胶市场份额的50%,因为它同时供应SBR和聚丁二烯生产线。然而,与生物基异戊二烯相关的合成橡胶市场规模预计将在2030年前以8.43%的复合年增长率跃升,是整体步伐的两倍。固特异与Visolis的试点项目将木质纤维素废料转化为异戊二烯,用于计划在2025年的商业试验混合物。同时,新加坡国立大学的研究人员在电合成乙炔制丁二烯时实现了93%的法拉第效率,可能降低C4供应的碳强度。

传统的苯乙烯、乙烯和丙烯流仍然至关重要。苯乙烯集成到SBR中以实现受控的玻璃化转变温度,而乙烯和丙烯锚定EPDM链。原材料组合现在反映双重优先级:确保产量抵御裂解装置停机和攀登下游原始设备制造商要求的可持续性曲线。

按应用分:工业用品超过轮胎

轮胎和轮胎组件在2024年吸收了合成橡胶市场份额的45%,因为全球轻型车辆产量超过9000万辆。尽管如此,工业用品将在2030年前以4.49%的复合年增长率扩展,超过轮胎增长。太阳能农场中的EPDM垫圈、液压系统中的丁腈软管和桥梁改造中的氯丁橡胶伸缩缝构成了大部分这种增量体积。可再生能源放大每年增加数十万吨弹性体需求。

非轮胎汽车部件--皮带、支架和振动阻尼器--保持稳定拉动,而运动鞋设计师集成轻质橡胶泡沫以实现能量回归。医疗设备和高端消费电子产品采用硅改性等级用于触觉界面。这种不断扩大的需求矩阵减少了历史上与轮胎更换周期相关的收入周期性,并使化合商能够获得每公斤更高的价值。

备注: 报告购买后可获得所有单独细分的细分份额

地理分析

亚太地区在2024年占合成橡胶市场的57%,并以4.38%的复合年增长率增长至2030年。中国凭借广泛的轮胎和汽车零部件出口以及加快的电动汽车渗透率巩固了这一领导地位。印度、越南和泰国通过绿地化合工厂增加区域动力。晓星从甘蔗中提取生物BDO的越南项目将在2026年创建首个一体化生物基弹性纤维中心,初始产能为每年5万吨。

北美将先进的研发与激增的生物含量要求相结合。国家可再生能源实验室正在原型化可回收轮胎的可逆交联,北卡罗来纳州立大学共同领导国家科学基金会中心以增强国内橡胶供应韧性[3]北卡罗来纳州立大学,"专门用于国内橡胶生产的国家科学基金会中心,"ncsu.edu。UPS和亚马逊等大型车队客户正在试点可持续轮胎,为生物基原料生产商创造拉动效应。

尽管蒸汽裂解装置关闭收紧了丁二烯供应,欧洲仍然是优质中心。德国、法国和意大利专注于满足严格的REACH和微塑料法规的高性能特种等级。欧洲委员会的生物制造项目为天然橡胶和合成橡胶的替代路线提供资金,以减少进口依赖和碳强度。

竞争格局

合成橡胶市场呈中度分散状态,前五大生产商约占已安装产能的36%。中石化利用炼油一体化在亚洲保持成本领先地位,而西方制造商专注于高利润特种细分市场。普利司通2024年财务业绩突出了其高端轮胎策略,尽管原材料成本上升,但将营业利润率提升至近14%。

技术合作正在获得动力。固特异正在开发自愈合合成橡胶复合材料以延长轮胎寿命,利用可逆硫交联的进步。Synthomer与约克大学的合作旨在加速生物聚合物创新,减少温室气体排放。2024年下半年并购活动激增,披露的148宗交易价值139亿美元,包括以4700万美元出售一家日本防水材料专家,反映了对利基弹性体资产的兴趣。

亚洲生产商正在增加产能,特别是在中国广东和辽宁省,以满足电动汽车和基础设施部门日益增长的国内需求。西方竞争对手正在通过剥离和在医疗保健和航空航天领域的有针对性收购来优化投资组合。专注于发酵异戊二烯和生物合成丁二烯的初创公司正在吸引风险投资,加剧了对既定石化企业的竞争。

合成橡胶行业领导者

-

中国石油化工集团公司

-

锦湖石油化学

-

埃克森美孚公司

-

朗盛

-

西布尔控股股份公司

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年12月:西布尔在评估300个原型轮胎显示与标准型号相当的性能后,启动了用合成异戊二烯橡胶替代轮胎中天然橡胶的试验。

- 2025年5月:阿朗新科和台橡在中国南通开设了一家扩建的NBR工厂,将年产能提高到4万吨。

- 2024年2月:阿朗新科宣布计划通过在中国东部常州建设新的氢化丁腈橡胶(HNBR)工厂来加强其生产能力。

全球合成橡胶市场报告范围

合成橡胶是在工厂中通过矿物质和石油结合生产的人造橡胶。最常用的合成橡胶类型是丁苯橡胶(SBR),它是通过苯乙烯和1,3-丁二烯的共聚合而产生的。

合成橡胶市场按类型、应用和地理进行细分。按类型,市场细分为丁苯橡胶、乙烯丙烯二烯橡胶、聚异戊二烯橡胶、聚丁二烯橡胶、异丁烯异戊二烯橡胶和其他类型。按应用,市场细分为轮胎和轮胎组件、非轮胎汽车应用、鞋类、工业用品和其他应用(消费品等)。报告还涵盖了主要地区27个国家的市场规模和预测。对于每个细分市场,基于收入(美元)进行市场规模和预测。

| 丁苯橡胶(SBR) |

| 聚丁二烯橡胶(BR) |

| 乙烯-丙烯-二烯单体(EPDM) |

| 异丁烯-异戊二烯橡胶(IIR) |

| 聚异戊二烯橡胶(IR) |

| 其他(NBR、CR、ACM、HNBR等) |

| 乳液聚合(E-SBR) |

| 溶液聚合(S-SBR) |

| 先进连续聚合 |

| 丁二烯 |

| 异戊二烯 |

| 苯乙烯 |

| 乙烯和丙烯 |

| 其他特种单体(丙烯腈、氯丁二烯) |

| 轮胎和轮胎组件 |

| 非轮胎汽车应用 |

| 工业用品 |

| 鞋类 |

| 其他应用 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 马来西亚 | |

| 泰国 | |

| 越南 | |

| 印度尼西亚 | |

| 亚太地区其他国家 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 北欧 | |

| 土耳其 | |

| 欧洲其他国家 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 南美其他国家 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | |

| 卡塔尔 | |

| 南非 | |

| 埃及 | |

| 尼日利亚 | |

| 中东和非洲其他国家 |

| 按类型 | 丁苯橡胶(SBR) | |

| 聚丁二烯橡胶(BR) | ||

| 乙烯-丙烯-二烯单体(EPDM) | ||

| 异丁烯-异戊二烯橡胶(IIR) | ||

| 聚异戊二烯橡胶(IR) | ||

| 其他(NBR、CR、ACM、HNBR等) | ||

| 按制造工艺 | 乳液聚合(E-SBR) | |

| 溶液聚合(S-SBR) | ||

| 先进连续聚合 | ||

| 按原材料 | 丁二烯 | |

| 异戊二烯 | ||

| 苯乙烯 | ||

| 乙烯和丙烯 | ||

| 其他特种单体(丙烯腈、氯丁二烯) | ||

| 按应用 | 轮胎和轮胎组件 | |

| 非轮胎汽车应用 | ||

| 工业用品 | ||

| 鞋类 | ||

| 其他应用 | ||

| 按地理 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 马来西亚 | ||

| 泰国 | ||

| 越南 | ||

| 印度尼西亚 | ||

| 亚太地区其他国家 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 北欧 | ||

| 土耳其 | ||

| 欧洲其他国家 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 南美其他国家 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | ||

| 卡塔尔 | ||

| 南非 | ||

| 埃及 | ||

| 尼日利亚 | ||

| 中东和非洲其他国家 | ||

报告中回答的关键问题

合成橡胶市场目前的规模是多少?

合成橡胶市场在2025年产生348.3亿美元的收入。

合成橡胶市场增长速度有多快?

收入预计以4.21%的复合年增长率攀升,到2030年达到428.8亿美元。

哪个地区引领合成橡胶需求?

亚太地区占全球需求的57%,并以4.38%的复合年增长率扩张。

为什么EPDM在合成橡胶市场中获得份额?

EPDM的耐候性和长使用寿命使其成为可再生能源电缆、密封件和垫圈的首选弹性体,推动5.77%的复合年增长率。

生物基单体如何影响合成橡胶行业?

固特异-Visolis等合作伙伴关系正在商业化生物异戊二烯,降低碳强度并捕获来自注重可持续性的原始设备制造商的快速增长需求。

合成橡胶增长的主要制约因素是什么?

来自蒸汽裂解装置停机的丁二烯价格波动产生最大负面影响,将预测复合年增长率削减0.7%。

页面最后更新于: