喷涂胶粘剂市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 3.46 十亿美元 |

| 市场规模 (2030) | 4.37 十亿美元 |

| 增长率 (2025 - 2030) | 4.87% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报喷涂胶粘剂市场分析

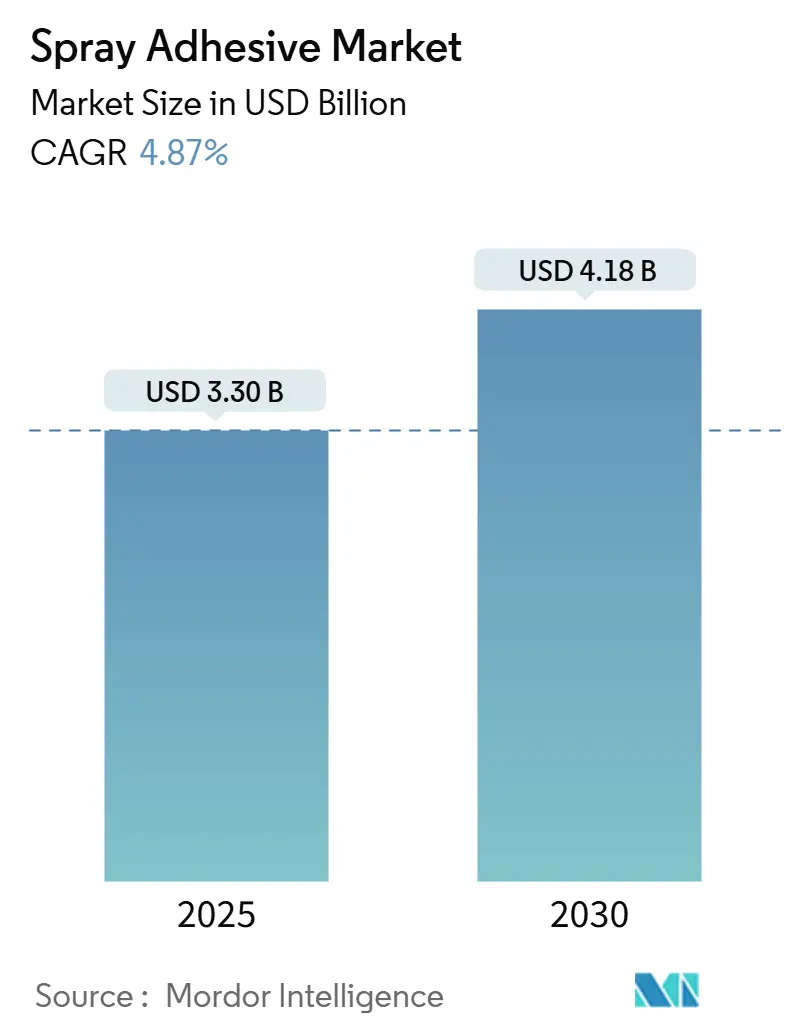

喷涂胶粘剂市场在2025年价值33亿美元,预计到2030年将攀升至41.8亿美元,稳定增长率为4.87%。尽管VOC法规日趋严格,但需求仍然坚挺,因为生产商持续改进水性和热熔化学配方,使其粘合强度与传统溶剂产品相匹配。增长集中在亚太地区,该地区的大规模基础设施项目、不断扩张的家具出口中心以及深厚的汽车供应链都需要快速粘附、大批量的粘合解决方案。全球电子商务物流也带来增长动力,推动履约中心采用气雾剂和热熔变体以缩短包装时间。竞争压力保持温和,但价格敏感的买家现在有了来自区域供应商的新选择,这些供应商以更低成本复制优质化学配方,而跨国领导者则通过可持续性能升级实现差异化。车辆轻量化、预制建筑和卫生食品包装等结构性驱动因素保持终端应用的多样性,使喷涂胶粘剂市场免受任何单一行业波动的影响。

重点报告要点

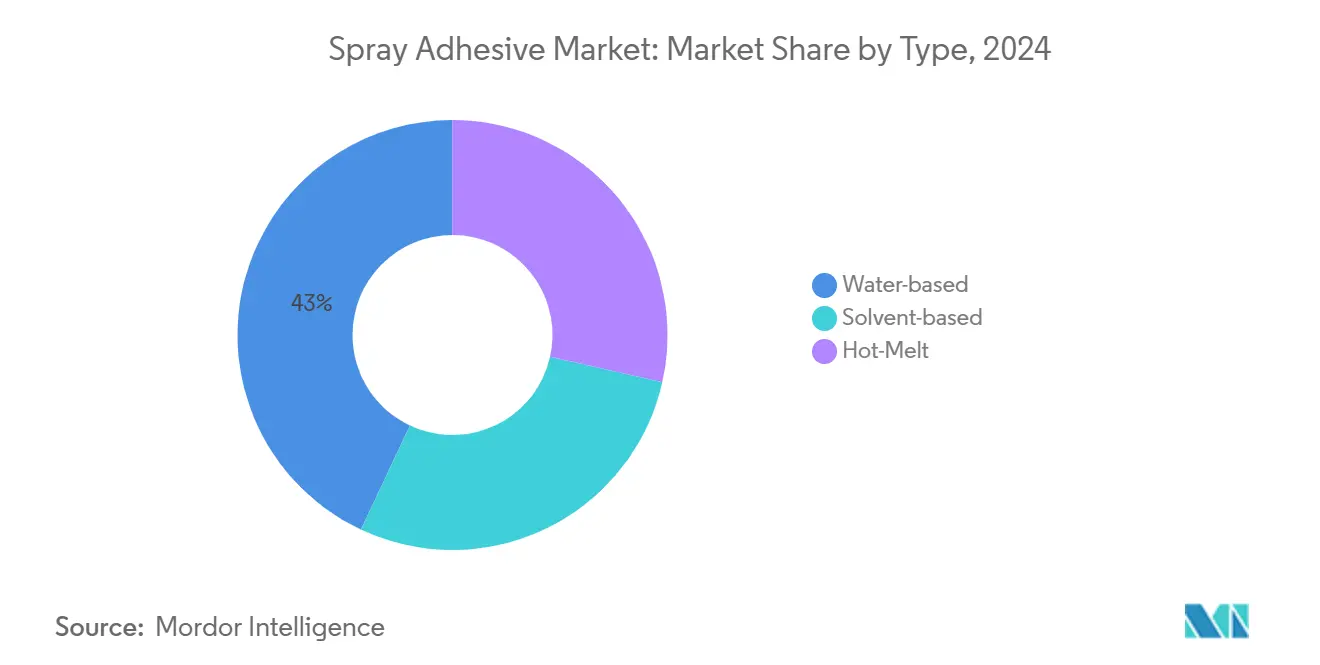

- 按类型分,水性产品以42.78%的2024年喷涂胶粘剂市场份额领先,而热熔等级预计到2030年将以5.16%的复合年增长率扩张。

- 按树脂类型分,合成橡胶在2024年占据36.91%的收入份额;聚氨酯增长最快,复合年增长率为5.88%。

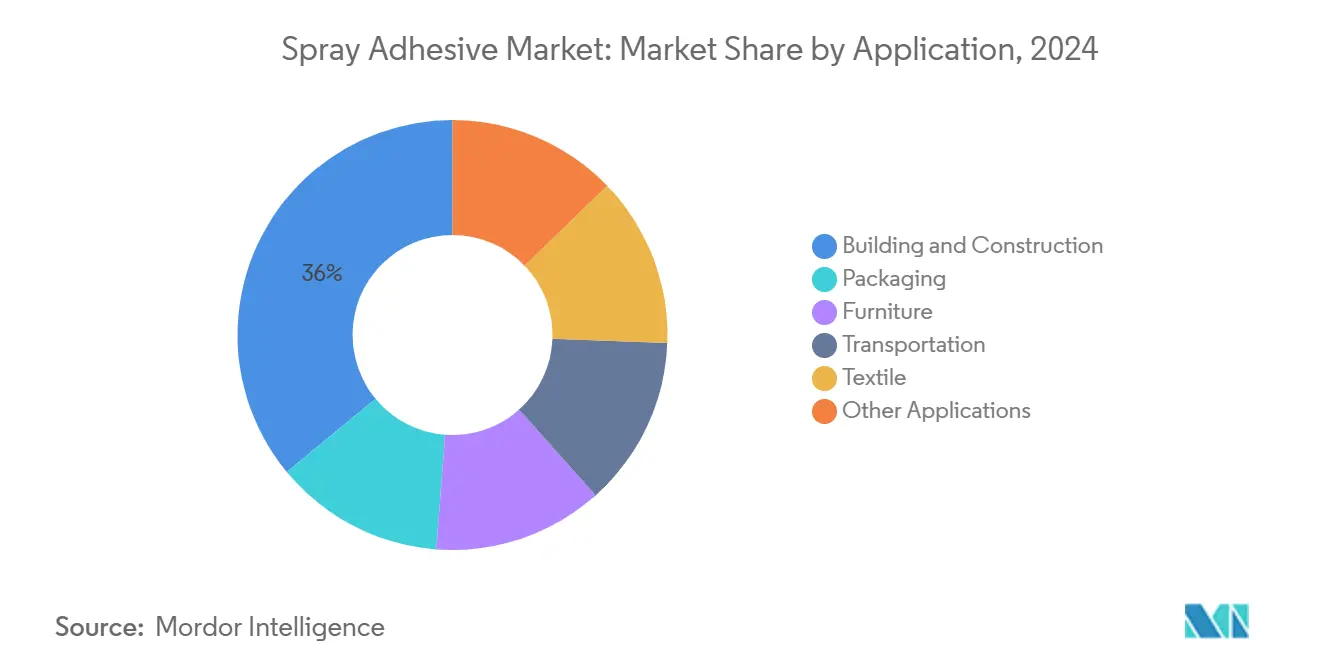

- 按应用分,建筑施工在2024年占据35.55%的喷涂胶粘剂市场规模;家具预计到2030年将以5.25%的复合年增长率增长。

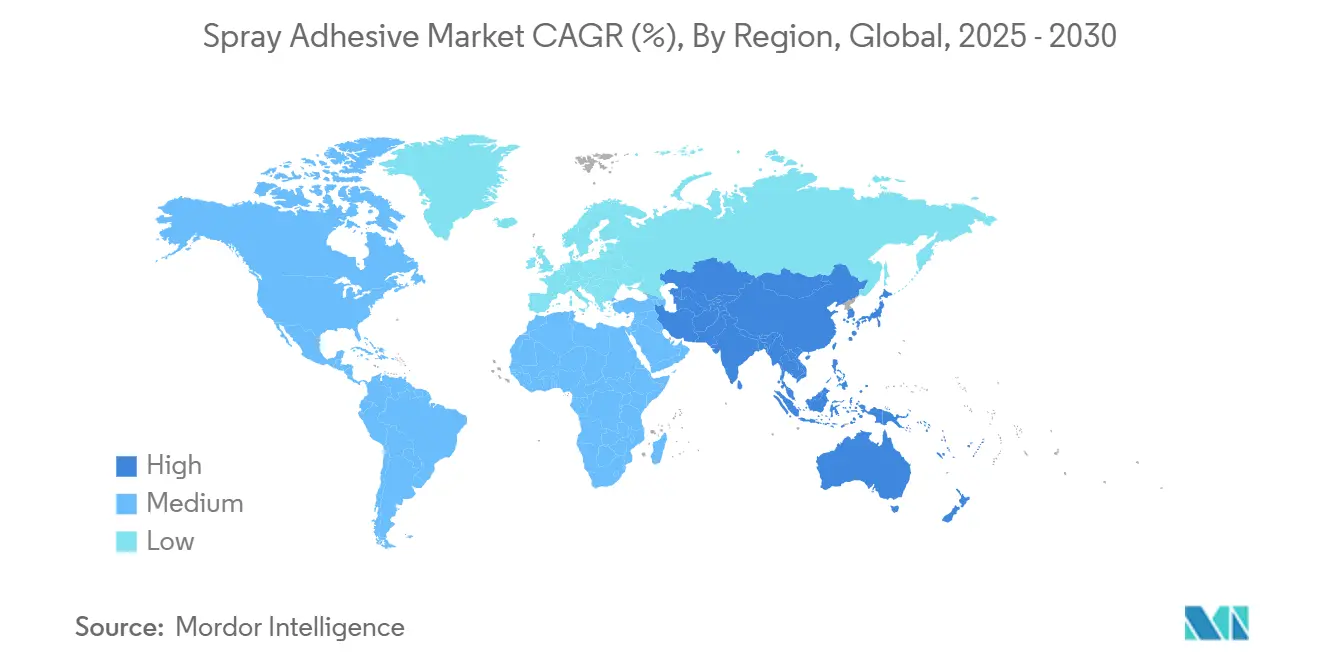

- 按地区分,亚太地区占据2024年收入的46.76%,预计到2030年将实现5.91%的复合年增长率。

全球喷涂胶粘剂市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 新兴经济体建筑业快速增长 | +1.20% | 亚太地区、中东和非洲 | 中期(2-4年) |

| 向水性、低VOC配方转型 | +0.90% | 北美、欧洲,溢出到亚太地区 | 长期(≥4年) |

| 汽车行业使用率增加 | +0.70% | 欧洲、北美、中国 | 中期(2-4年) |

| 卫生食品包装需求 | +0.60% | 北美、欧洲 | 中期(2-4年) |

| 电子商务履约中心扩张 | +0.50% | 北美、欧洲、亚太地区 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

新兴经济体建筑业快速增长

中国、印度、印度尼西亚和海湾国家激增的公共和私人基础设施投资正在推动建筑化学品(包括喷涂胶粘剂)的持续量化增长。预制墙板、声学板和保温护套都依赖高性能粘合来承受温度波动和地震载荷。多个市政住房项目指定低VOC胶粘剂以满足绿色建筑规范,推动承包商转向水性喷涂系统。模块化建筑商青睐便携式罐装设备,可减少过喷和人工时间,提高大型项目的产量。随着城市化加速,本地企业采用瞬间固化的热熔喷涂生产线,允许在高层开发项目内快速组装厨柜和室内装置。这些综合力量使喷涂胶粘剂市场与建筑活动紧密相关,特别是在亚太地区快速增长的大型城市。

向水性、低VOC配方胶粘剂转型

三大洲的监管机构已颁布更低的排放上限,促使胶粘剂配方师推出具有与溶剂等级相当粘性和耐热性的水性系统。德克萨斯州环境质量委员会修订了将在休斯顿周围消除每天3.12吨VOC的规则,而加利福尼亚有毒物质控制部门将喷涂胶粘剂列入其2024-2026年优先产品工作计划[1]Texas Commission on Environmental Quality, "Rule Project No. 2024-024-115-AI," tceq.texas.gov。陶氏的PRIMAL CA 750和3M的Fastbond 1049证明水性聚合物可以在不需要昂贵通风升级的情况下满足工业产量目标。大买家,特别是向欧盟出口的家具出口商,现在在采购合同中嵌入低VOC要求,加速水性化学品的渗透。由于固化烘箱在这些配方中消耗更少能源,用户在公用事业费用和范围2排放方面实现直接节省。

汽车行业使用率增加

汽车制造商依赖喷涂胶粘剂在连接轻质复合材料、铝材和生物基内饰时替代铆钉和焊接。富乐公司记录显示结构粘合可以为每辆车减少多达10公斤的金属紧固件,有助于燃油经济性和续航里程的提升[2]H.B. Fuller, "Choosing the Right Adhesives and Sealants for Automotive Applications," hbfuller.com。电动车电池组采用阻燃喷涂胶粘剂形成热屏障,同时增加最小质量。汉高的CoolX系列在较低烘箱温度下粘合顶蓬内饰,将装配线能耗降低多达20%。汽车座椅供应商还指定快速粘附水性喷涂剂以缩短发泡作业的周期时间。随着全球电动车产量预计持续攀升,来自电池外壳、线束胶带和声学绝缘的持续需求支撑了喷涂胶粘剂市场的长期销量。

卫生食品包装需求增加

食品品牌转向单一材料和可回收薄膜,但仍需要强劲的密封完整性来保护保质期。具有FDA和欧盟食品接触许可的水性喷涂胶粘剂现在可粘合纸质托盘、袋装层压材料和纤维盖子,消除可能迁移的溶剂残留。陶氏、圣戈班和专业转换商合作开发允许厂内回收边角料废料的胶粘剂。生物基聚合物分散体吸引寻求碳中和认证的优质有机品牌。设备改造仍然有限,因为许多喷涂生产线在升级到水性化学品时只需要更换喷嘴,加速采用。对食品包装中全氟和多氟烷基物质(PFAS)日益严格的监管审查提高了不含氟化添加剂的新喷涂胶粘剂配方的价值主张。

约束影响分析

| 约束 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| VOC排放担忧 | -0.8% | 北美、欧洲 | 短期(≤2年) |

| 先进配方的高生产成本 | -0.6% | 全球,重点在新兴市场 | 中期(2-4年) |

| 替代粘合方法的竞争 | -0.4% | 全球 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

VOC排放担忧

空气质量机构已经收紧产品类别上限,对仍依赖强溶剂载体的品牌造成直接合规负担。加利福尼亚空气资源委员会降低了网喷和特殊用途配方的限值。新泽西州的草案规则旨在将建筑胶粘剂中允许的VOC削减超过一半。每个新限值都会触发重新标记、重新认证,有时还需要爆炸性环境区域的叉车升级。全球生产商必须应对多个司法管辖区阈值,分散批量生产并削减规模经济。无法为快速重新配方提供资金的公司面临失去货架空间的风险,暂时抑制喷涂胶粘剂市场的增长。

替代产品的竞争

机械应用的压敏薄膜和先进的超声波焊接系统现在与喷涂胶粘剂在家具封边和汽车内饰中的相同作用竞争。这些替代品提供无溶剂凭证,但通常需要昂贵的资本设备。随着更多制造商权衡总拥有成本与操作灵活性,竞争加剧。然而,喷涂应用在多功能性和改造简易性方面保持优势,维持其相关性但限制了市场的失控扩张。

细分分析

按类型:水性引领环保转型

水性等级占据2024年收入的最大份额42.78%,确认行业对低排放化学品的承诺。该细分受益于监管支持以及聚合物设计升级,使水分散体具有120°C以上的耐热性,扩大其应用窗口。亚太地区转换商采用罐装喷涂系统,最大限度减少清洁停机时间,推进胶合板层压生产线的渗透。与此同时,热熔类别正以最快的5.16%复合年增长率增长,受到重视瞬间处理强度和零干燥烘箱的自动化家具生产线推动。溶剂产品仍占据航空复合材料修复等利基空间,但随着环保税费上升,其喷涂胶粘剂市场规模将收缩。

水性采用的第二个推动力来自便携式设备开发,延长了适用期并减少过喷。沃辛顿企业与3M合作交付轻质加压罐,为整个充电保持均匀喷涂模式,将厂内转移效率提升至80%。这些改进帮助该类别抵御根深蒂固的溶剂用户,使水性生产线在2030年前保持持续领导地位。

备注: 购买报告后可获得所有单独细分的细分份额

按树脂类型:合成橡胶保持主导地位

合成橡胶化学品获得2024年收入的36.91%,因其平衡的粘性、柔韧性和成本控制而保持受欢迎。它们在-20°C至80°C操作范围内的韧性对于HVAC保温包装和商业屋顶至关重要。开发商继续将苯乙烯嵌段共聚物与生物基增塑剂混合,在不牺牲剥离强度的情况下削减碳含量。在2025-2030年期间,聚氨酯等级将以5.88%的复合年增长率增长最快,在要求苛刻的自动化、航空内饰和需要高初粘强度的板材层压中受到青睐。亨斯迈2024年实现39亿美元聚氨酯销售,反映对这些化学品的持续需求。

环氧变体占据较小但重要的利基市场,在需要化学阻力胜过固化速度的铁路车辆和风力涡轮机根部连接中粘合金属。醋酸乙烯-乙烯在婴儿家具和玩具组装中反弹,因为VAE乳液产生可忽略的气味。将硅酮或丙烯酸嵌段结合到聚氨酯主链中的混合系统正在兴起,允许配方师在保持适合喷枪雾化行为的同时定制耐热性。这种多样化的树脂工具包推动创新,在喷涂胶粘剂市场内维持健康竞争。

按应用:建筑施工推动销量增长

建筑施工在2024年吸收了全球出货量的35.55%,验证了喷涂技术在现代现场物流中的作用。预制保温板、干墙和复合壁板到达现场时已用工厂喷涂胶粘剂粘合,缩短安装时间。新的绿色建筑规范鼓励低VOC配方,扩大水性在立面元素中的应用。家具的喷涂胶粘剂市场规模以5.25%的复合年增长率增长,因为大规模定制软件促使依赖快速更换胶粘剂喷涂站的短生产运行。包装生产线要求清洁喷嘴和快速凝固时间,这些属性可从最新的热熔气雾剂产品获得。

运输业持续吸收粘合声学垫、顶蓬内饰和电池单元间隔件的先进化学品。航空座椅制造商指定符合FAR 25.853垂直燃烧测试的阻燃水性喷涂剂,突显该行业对现代配方的信任。纺织厂采用可重新定位的喷涂剂在切割过程中稳定织物,减少15%的废料。电子和医疗器械制造商试验用于敏感组件的低雾化、无锑系统,代表可能在喷涂胶粘剂市场内产生优质利润的未来利基市场。

备注: 购买报告后可获得所有单独细分的细分份额

地理分析

亚太地区以2024年46.76%的收入占主导地位,并展现最快的5.91%复合年增长率前景。中国的经济适用房刺激和印度的高速公路走廊项目确保对板材层压喷涂剂和瓷砖胶粘剂的持续需求。本地转换商提升产能以满足对美国和欧盟的家具出口订单,嵌入与目的地法规一致的低VOC指标。日本的电子组装商倡导高固含量水性喷涂剂,减少印刷电路板上的冷凝风险,刺激本地化合商为分包合作伙伴扩展配方。韩国的电池垂直整合聚氨酯喷涂生产线,确保高密度电动车电池组的振动隔离。

北美依赖强劲的住宅重新装修、商业屋顶翻新和复苏的国内汽车生产。犹他州环境质量部估计一旦其消费品规则生效,每年可能削减4,000吨VOC[3]Utah Department of Environmental Quality, "Consumer Products and PM2.5," deq.utah.gov。这设置了一个合规时钟,已经将购买偏好转向水性罐装。墨西哥的出口导向内饰工厂投资自动化热熔喷涂室,提高发往美国的影院座椅和酒店家具的产量。加拿大预制房屋工厂指定符合严格省级规范的阻燃喷涂剂,支撑喷涂胶粘剂市场内的区域多元化。

欧洲展现成熟但创新驱动的特征。德国的优质汽车原始设备制造商要求无异味驾驶舱胶粘剂,引导供应商定制无单体聚氨酯分散体。英国的改造保温推动部署用建筑级水性喷涂剂固定的低排放喷涂泡沫板。西卡118亿瑞士法郎的全球销售额,其中欧洲、中东和非洲建筑化学品增长7.3%,证明胶粘剂需求的韧性。意大利和波兰家具集群自动化喷涂生产线以满足在线零售商更短的交货期期望。欧盟绿色协议政策加速溶剂替换,确保欧洲在喷涂胶粘剂市场可持续性方面保持参考市场地位。

竞争格局

市场适度分散。顶级企业在聚合物研发方面大量投资,扩展生物基原料试验工厂,并采用削减能耗的数字过程控制。汉高报告水性生产线与传统系统相比可减少30%的生产二氧化碳。陶氏获得爱迪生奖的PRIMAL CA 750体现了性能平价和无过敏原声明如何在内饰和泡沫粘合中赢得订单。这些公司还向涂抹器原始设备制造商授权喷涂罐技术,保护下游兼容性。

喷涂胶粘剂行业领导者

-

3M

-

汉高股份公司

-

富乐公司

-

阿科玛集团(波士胶)

-

西卡股份公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:西卡股份公司收购Cromar Building Products Ltd.以加强其英国屋顶渠道,将喷涂接触胶粘剂添加到其产品组合中。

- 2024年10月:3M推出Fastbond压敏胶粘剂1049,采用水性配方,在不牺牲粘性的情况下降低VOC。

全球喷涂胶粘剂市场报告范围

全球喷涂胶粘剂市场报告包括:

| 溶剂型 |

| 水性 |

| 热熔 |

| 环氧树脂 |

| 聚氨酯 |

| 合成橡胶 |

| 醋酸乙烯-乙烯 |

| 建筑施工 |

| 包装 |

| 家具 |

| 运输 |

| 纺织 |

| 其他应用 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟国家 | |

| 亚太地区其他 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 欧洲其他 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他 |

| 按类型 | 溶剂型 | |

| 水性 | ||

| 热熔 | ||

| 按树脂类型 | 环氧树脂 | |

| 聚氨酯 | ||

| 合成橡胶 | ||

| 醋酸乙烯-乙烯 | ||

| 按应用 | 建筑施工 | |

| 包装 | ||

| 家具 | ||

| 运输 | ||

| 纺织 | ||

| 其他应用 | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟国家 | ||

| 亚太地区其他 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 欧洲其他 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他 | ||

报告中回答的关键问题

喷涂胶粘剂市场目前的规模是多少?

喷涂胶粘剂市场在2025年达到33亿美元,预计到2030年将以4.87%的复合年增长率达到41.8亿美元。

哪个地区引领全球喷涂胶粘剂需求?

亚太地区占据2024年收入的46.76%,预计到2030年将以5.91%的复合年增长率增长,受建筑、家具和汽车产出推动。

水性喷涂胶粘剂为什么获得份额?

更严格的VOC限值和聚合物化学进步使水性等级能够匹配溶剂性能,同时帮助制造商遵守空气质量法规。

哪种树脂在喷涂应用中增长最快?

聚氨酯配方预计在2025-2030年将以5.88%的复合年增长率扩展,因其在汽车和高温设置中具有卓越的粘合强度。

电子商务趋势如何影响胶粘剂需求?

履约中心寻求缩短纸箱密封时间的快速粘附气雾剂和热熔喷涂剂,提升运营产量并刺激稳定的胶粘剂消耗。

页面最后更新于: