水性胶粘剂市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 8.57 十亿美元 |

| 市场规模 (2030) | 11.49 十亿美元 |

| 增长率 (2025 - 2030) | 6.03% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence水性胶粘剂市场分析

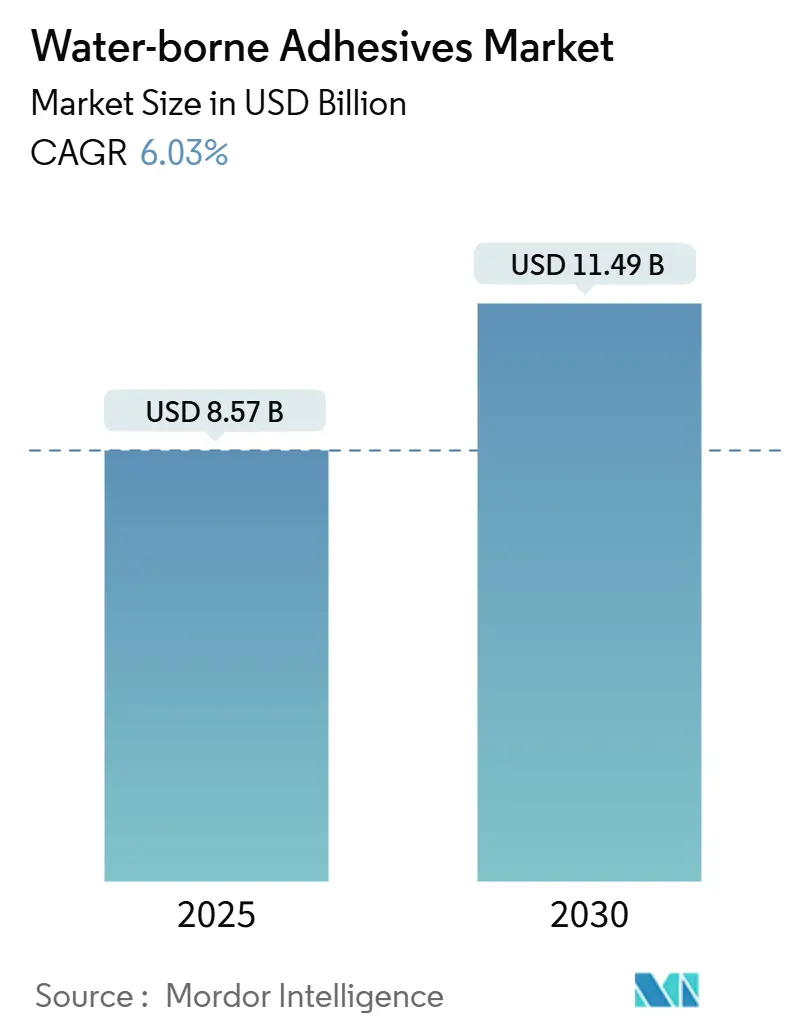

水性胶粘剂市场规模预计2025年为85.7亿美元,预期到2030年达到114.9亿美元,在预测期内(2025-2030年)复合年增长率为6.03%。随着制造商加速从溶剂型向水性化学品转变,以符合日益严格的全球VOC法规并满足品牌商的可持续发展目标,水性胶粘剂市场正在增长[1]阿科玛,

2024"年第二季度业绩",arkema.com</span></sup>。快速扩张的电商包装量、汽车轻量化和模块化建筑强化了增长势头,这些领域都需要高性能且低排放的粘接系统。监管趋同,特别是欧洲的VOC溶剂排放指令和可持续产品生态设计法规,使水性化学品实际上成为经营许可证,促使跨国公司重新设计产品组合,同时在新兴市场开辟技术转让机会。 </p>

全球水性胶粘剂市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率市场的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 电商推动的瓦楞包装繁荣 | +1.20% | 北美;全球溢出效应 | 中期(2-4年) |

| 欧洲VOC减排法规 | +1.80% | 欧洲;全球影响 | 长期(≥ 4年) |

| 东盟模块化建筑和PVA需求 | +0.90% | 东盟核心;亚太地区 | 中期(2-4年) |

| PU分散体轻量化汽车粘接 | +1.10% | 亚太地区核心;全球 | 长期(≥ 4年) |

| 新兴市场监管推动 | +0.70% | 拉丁美洲、中东、非洲 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

北美电商推动的瓦楞包装繁荣

爆炸性的线上零售销售意味着瓦楞快递箱现在每美元交易使用的胶粘剂是传统零售的七倍。品牌商加强了"自有包装运输"要求,推动转换商采用H.B. Fuller Advantra系列等快速固化水性等级,既能承受多节点物流又符合路边可回收指导原则。自动化封箱线进一步放大了对清洁运行、低粘度且与高速涂布机兼容配方的需求。这些因素共同提升了水性胶粘剂市场,因为转换商为获得全渠道零售商合同而指定环保合规化学品。

欧洲VOC减排法规加速溶剂向水性转换

欧盟VOC溶剂排放指令严格限制工业排放,使得水性系统已成为汽车内饰、地板和外墙板的标准。最近欧洲涂料展示会上生物基PU分散体的演示显示出等同或优于溶剂对应物的剪切强度,消除了传统性能异议并巩固了监管驱动的转变。阿科玛等早期采用者在推出专门为低碳包装定制的新型丙烯酸水性粘合剂后,工业等级产品销量增长5.1%。

东盟模块化建筑推动快速固化PVA需求

工厂预制房屋板需要在压缩节拍时间内提供结构完整性的胶粘剂。聚醋酸乙烯乳液通过在环境温度下快速固化并粘接模块化建筑中普遍使用的工程木材来满足这一需求。东盟内部资本流动增强--52%的FDI已经是区域内的--加速技术转让,使水性配方成为新加坡和越南采用的绿色建筑规范中的默认选择[2]亚洲开发银行,

2025"年亚洲经济一体化报告",adb.org</span></sup>。</p>

电动汽车平台用水性聚氨酯分散体替代金属夹具以减轻质量并缓解电偶腐蚀。住友化学的水性聚烯烃乳液现在无需底漆即可粘接聚丙烯电池外壳,证明环保合规系统能够满足耐撞性和热循环要求。中国和韩国的一级供应商正在重新改装涂装车间以适应这些分散体,扩大了可寻址的水性胶粘剂市场。 约束因素影响分析

耐热差距限制高温应用渗透

持续暴露于150°C以上对大多数水性网络构成挑战。3M的Fastbond 1000NF展示了进展--提供通过GREENGUARD认证、能承受循环峰值的粘接--但重型发动机、烘箱面板和发动机舱衬里仍由溶剂系统主导。弥合这一热差将需要目前处于早期研发阶段的新型硅氧烷杂化胶乳;在此之前,这些细分市场的渗透率仍受限制。

较高的初始成本和投资

将15千吨/年的溶剂生产线改造为水性可能需要200-1000万美元用于不锈钢反应器、冷却回路和VOC捕获设备。较小的转换商难以为这些升级融资,减慢了成本敏感地区的采用速度。H.B. Fuller计划到2030年整合27个传统工厂的计划突出了规模企业如何重组足迹以吸收资本支出并保卫利润率。

约束因素

(~) % 对复合年增长率市场的影响

地理相关性

影响时间线

高温应用中的耐热差距

-0.80%

全球工业和汽车

长期(≥ 4年)

高端电子产品应用有限

-0.50%

全球;航空航天和电子

中期(2-4年)

较高的初始转换成本

-0.60%

全球;新兴市场

中期(2-4年)

来源: Mordor Intelligence

细分分析

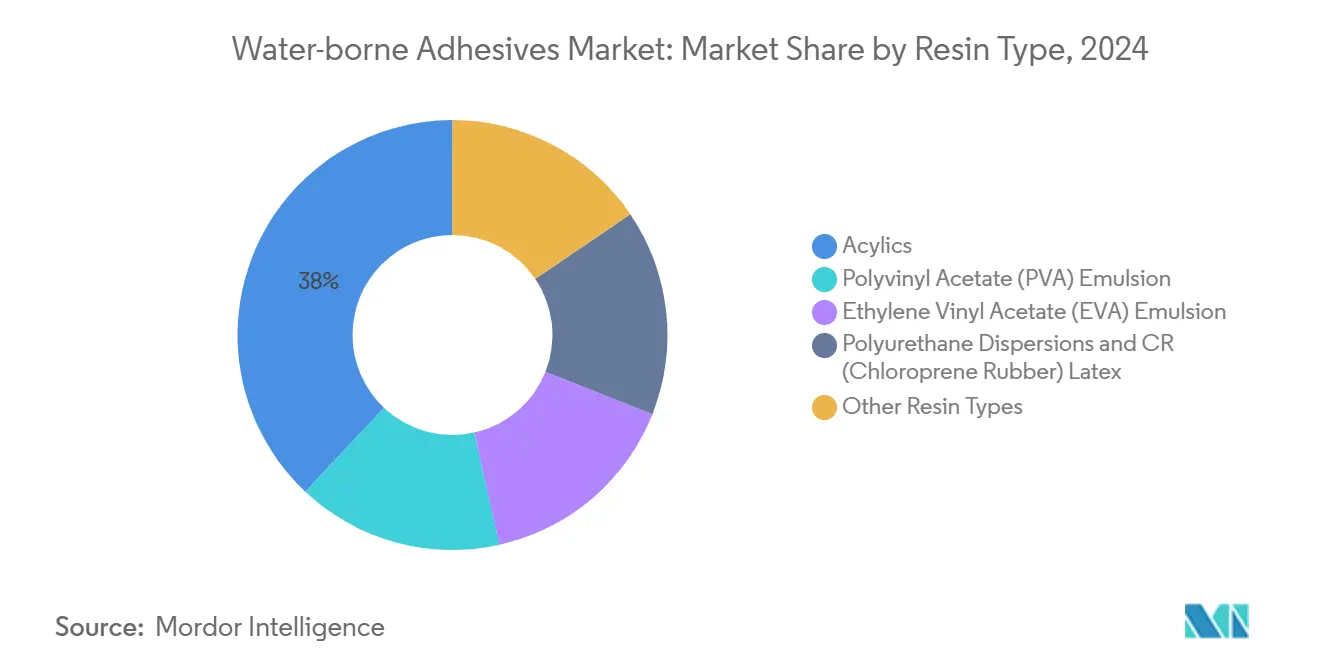

按树脂类型:性能驱动向PU分散体转变

丙烯酸乳液凭借其多功能性和低成本在2024年占据38%的水性胶粘剂市场份额。聚醋酸乙烯仍是木材粘接的主力,但不断提高的室内空气标准正引导承包商转向无甲醛丙烯酸。聚氨酯分散体虽然在2024年销量中占比较小,但正以6.55%的复合年增长率发展,因为它们结合了高剥离强度和柔韧性--这些属性对于锂离子电池组和蒸煮袋层压材料至关重要。

丙烯酸集团面临来自丙烯和丙烯酸原料波动的利润率压力,促使供应商整合生物丙烯酸酯路线或副产品流。氯丁橡胶分散体和细分杂化品服务于金属家具、鞋类和采矿带等需要耐油性能的应用,但仍受销量约束。总体而言,平衡价格敏感丙烯酸产品与高价值PU产品组合的配方商将把握多层增长。

备注: 购买报告后可获得所有单个细分市场的细分份额

按应用:软包装主导,层压具有上升潜力

软包装在2024年产生40%的水性胶粘剂市场规模,受全渠道零售袋装、小袋和邮寄包装转换驱动。然而多层层压是增长最快的细分市场,复合年增长率为7.23%,因为品牌商寻求结合PET、氧化铝和生物PLA薄膜的高阻隔设计。水性双组分系统现在能够实现超过65 N/15 mm的粘接强度,匹配溶剂聚氨酯前身同时确保食品接触合规。

胶带、标签和平面艺术供应链采用基于分散体的PSA,可满足自动化应用速度而不产生拉丝。书籍装订和纸张转换细分市场响应新型醋酸乙烯-乙烯共聚物提供的低能耗热固化循环。随着电商加速发展,具有即时粘性且纤维撕裂基材失效的瓦楞箱胶粘剂获得突出地位,扩大了总可寻址需求。

按基材:纸张主导地位遇到聚合物激增

纸张和纸板由于瓦楞、标签原纸和纸箱销量保持51%份额。然而,塑料和薄膜基材正以6.45%的复合年增长率发展,因为食品加工商转向仍需要坚固层间粘接的单一材料PE或PP袋。住友化学的水性聚烯烃乳液解决了早期产品的极性不匹配问题,释放了聚丙烯/乙烯丙烯酸层压潜力。

木复合板继续利用PVA乳液,但生物PET和纳米纤维素复合材料等新兴基材需要定制表面活性剂包装以实现充分润湿。金属、玻璃和陶瓷在家电和建筑外墙中保持细分地位,水性环氧树脂现在能提供长期耐候性。

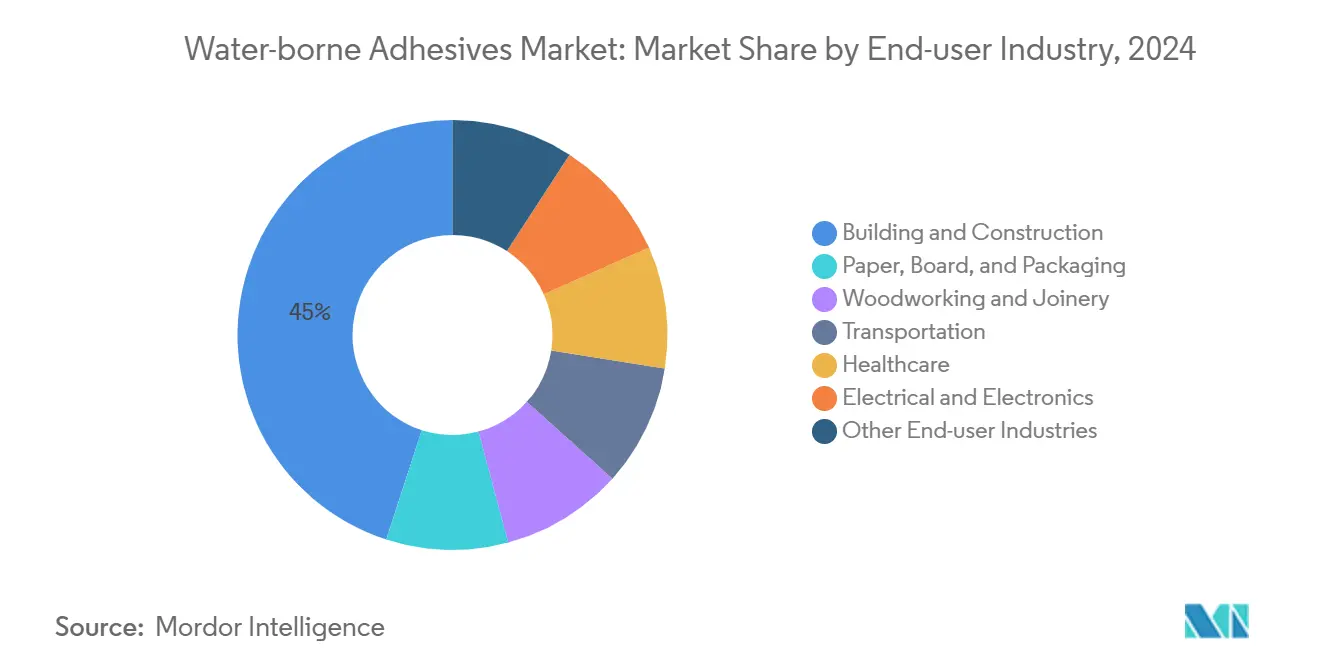

按终端用户行业:建筑仍领先,医疗保健加速

建筑工程保持2024年45%的收入,反映了地板、墙板和绝缘板的销量,这些产品在快速更新的建筑规范下要求符合EHS的胶粘剂。豪瑞等制造商将拆除废料回收为需要低VOC粘接剂的板基材,强化水性拉动效应。运输应用,特别是电动汽车电池外壳,越来越多地指定PU分散体用于振动阻尼。

医疗保健6.21%的复合年增长率使其成为下一个价值热点。FDA认可ISO 9917-2水性牙科水泥验证了临床性能,同时消除了溶剂毒性,为骨科和软组织固定胶粘剂开辟了渠道[3]美国食品药品监督管理局,"牙科水泥 - 性能标准",fda.gov。随着一次性医疗器械增长,对灭菌稳定、低萃取胶粘剂的需求将奖励具有洁净室制造能力的供应商。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

亚太地区2024年40%的收入领导地位反映了其无与伦比的制造深度、强劲的建设管道和加速的电动汽车生产。中国的二线城市推动面板胶粘剂采用,而印度的基础设施推进巩固了销量增长。该地区6.89%的复合年增长率也源于日本和韩国的监管收紧,通过税收减免和绿色采购清单激励无溶剂化学品。

北美排名第二,受电商包装和汽车轻量化推动。美国继续在消费产品中强制实行较低的VOC限值,扩大水性胶粘剂市场,而加拿大的能效规范刺激了住宅改造绝缘中的采用。墨西哥的保税加工区走廊越来越多地指定水性配方以满足OEM出口要求。

欧洲通过严格的指令施加超大的技术影响。德国的汽车内饰、法国的软食品包装和英国的木框架住宅行业共同提升了大陆需求。在欧盟凝聚基金支持下,东欧转换商升级到分散体生产线,比最初预测更快地侵蚀溶剂份额。

南美洲前景喜忧参半:巴西的建设复苏和农商包装需求推动适度的需求增长,汉高在容迪亚伊的新创新中心提供助力。阿根廷在软食品包装方面保持较小但专业化的需求。中东和非洲仍处于萌芽但有前景的状态;沙特的巨型项目和南非零售物流开始指定水性等级以满足进口商品标准。

竞争格局

尽管适度分散,竞争强度由研发管道、全球供应足迹和并购策略塑造。3M利用四十年的分散体技术和GREENGUARD认证Fastbond产品占据优质工业位置。较小的区域生产商在医疗保健或电子产品细分定制批量工作中找到避风港,但面临不断上升的合规成本。因此,预计并购管道将保持活跃,因为战略整合者寻求规模、技术广度和地理多元化以巩固在不断扩张的水性胶粘剂市场中的地位。

水性胶粘剂行业领导者

-

汉高股份有限两合公司

-

富乐公司

-

阿科玛

-

陶氏

-

3M

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:阿科玛位于路易斯安那州圣查尔斯的工厂获得水性丙烯酸树脂ISCC PLUS认证,支持高达90%的生物归属含量。

- 2025年3月:PPG在泰国北榄府开设了新的水性汽车涂料工厂。该设施年产能为2000吨,支持公司在亚太地区的扩张。

- 2024年10月:3M与沃辛顿企业合作推出Fastbond压敏胶1049。这种新型水性可喷涂胶粘剂专为提高应用效率而设计。

全球水性胶粘剂市场报告范围

水性胶粘剂市场报告包括:

| 丙烯酸 |

| 聚醋酸乙烯(PVA)乳液 |

| 乙烯醋酸乙烯(EVA)乳液 |

| 聚氨酯分散体和氯丁橡胶胶乳 |

| 其他树脂类型 |

| 软包装 |

| 胶带和标签 |

| 纸张转换和平面艺术 |

| 层压和薄膜结构 |

| 地板和地毯 |

| 书籍装订和出版 |

| 无纺布和卫生产品 |

| 其他 |

| 建筑工程 |

| 纸张、纸板和包装 |

| 木工和细木工 |

| 运输 |

| 医疗保健 |

| 电气和电子 |

| 其他终端用户行业 |

| 纸张和纸板 |

| 塑料和薄膜 |

| 木材和复合材料 |

| 金属 |

| 玻璃和陶瓷 |

| 其他 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟 | |

| 亚太地区其他国家 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 法国 | |

| 英国 | |

| 意大利 | |

| 欧洲其他国家 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他国家 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他国家 |

| 按树脂类型 | 丙烯酸 | |

| 聚醋酸乙烯(PVA)乳液 | ||

| 乙烯醋酸乙烯(EVA)乳液 | ||

| 聚氨酯分散体和氯丁橡胶胶乳 | ||

| 其他树脂类型 | ||

| 按应用 | 软包装 | |

| 胶带和标签 | ||

| 纸张转换和平面艺术 | ||

| 层压和薄膜结构 | ||

| 地板和地毯 | ||

| 书籍装订和出版 | ||

| 无纺布和卫生产品 | ||

| 其他 | ||

| 按终端用户行业 | 建筑工程 | |

| 纸张、纸板和包装 | ||

| 木工和细木工 | ||

| 运输 | ||

| 医疗保健 | ||

| 电气和电子 | ||

| 其他终端用户行业 | ||

| 按基材 | 纸张和纸板 | |

| 塑料和薄膜 | ||

| 木材和复合材料 | ||

| 金属 | ||

| 玻璃和陶瓷 | ||

| 其他 | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟 | ||

| 亚太地区其他国家 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 英国 | ||

| 意大利 | ||

| 欧洲其他国家 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他国家 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他国家 | ||

报告中回答的关键问题

水性胶粘剂市场目前的规模是多少?

水性胶粘剂市场2025年达到85.7亿美元,预计到2030年达到114.9亿美元。

哪个地区领先市场,增长速度如何?

亚太地区控制40%的全球收入,在制造和环保合规驱动因素推动下以6.89%的复合年增长率扩张。

哪个应用领域增长最快?

软包装内的层压和薄膜结构显示最快增长,随着品牌转向多层阻隔袋,以7.23%复合年增长率发展。

为什么聚氨酯分散体份额增加?

它们提供电动汽车电池组和高阻隔包装所需的更高机械强度和柔韧性,2025-2030年以6.55%复合年增长率扩张。

更广泛采用的主要障碍是什么?

150°C以上的耐热限制和转换传统溶剂生产线的资本成本仍是更广泛采用的主要约束。

页面最后更新于: