塑料粘合剂市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

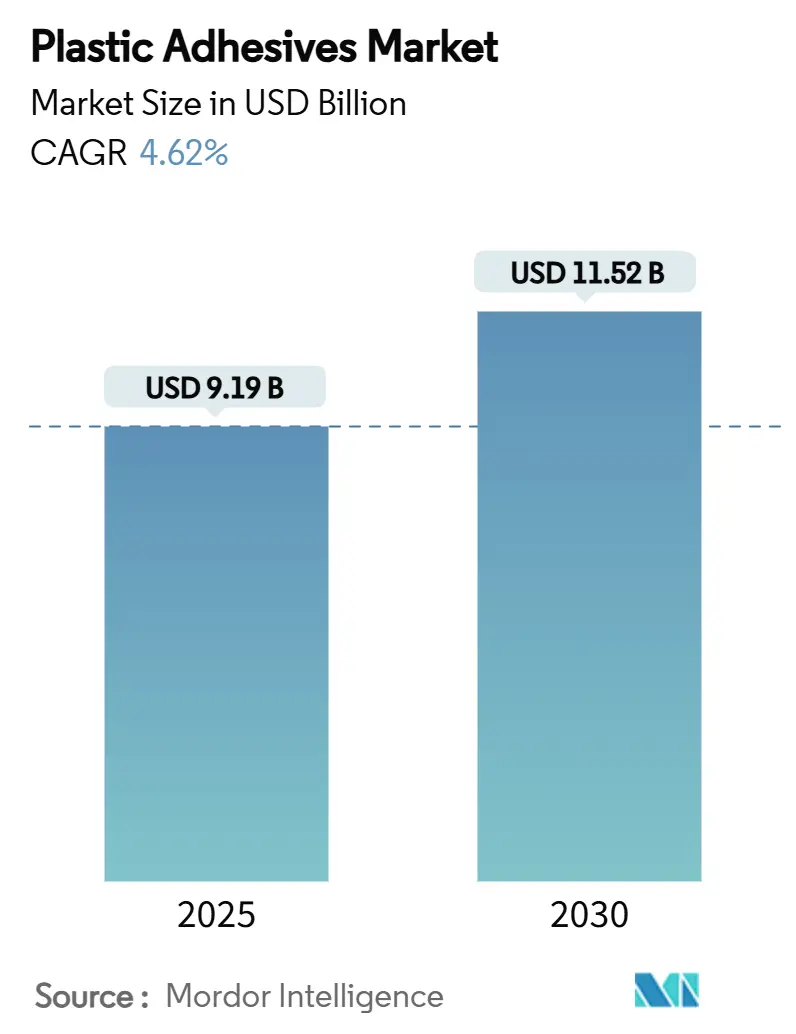

| 市场规模 (2025) | 9.19 十亿美元 |

| 市场规模 (2030) | 11.52 十亿美元 |

| 增长率 (2025 - 2030) | 4.62% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智信息塑料粘合剂市场分析

塑料粘合剂市场规模预计在2025年为91.9亿美元,预计在预测期(2025-2030)内以4.62%的复合年增长率增长,到2030年达到115.2亿美元。塑料粘合剂市场正在从通用粘合剂向专业化学品转型,这些化学品主要用于电动汽车电池包、医疗可穿戴设备和新一代建筑面板。对轻量化车辆需求的增长、医疗保健领域向生物基聚氨酯薄膜的转变,以及更严格的VOC法规正在扩大汽车、医疗和建筑领域的应用范围。生产商正在推出符合中国、欧盟和美国不断变化的排放标准的水性和生物衍生等级产品,使塑料粘合剂市场能够抓住可持续性要求创造的机遇。由于制造商采用有针对性的并购和联合开发协议来缩小技术差距、平衡原料成本风险并进入新的地理市场,竞争态势仍然流动。

关键报告要点

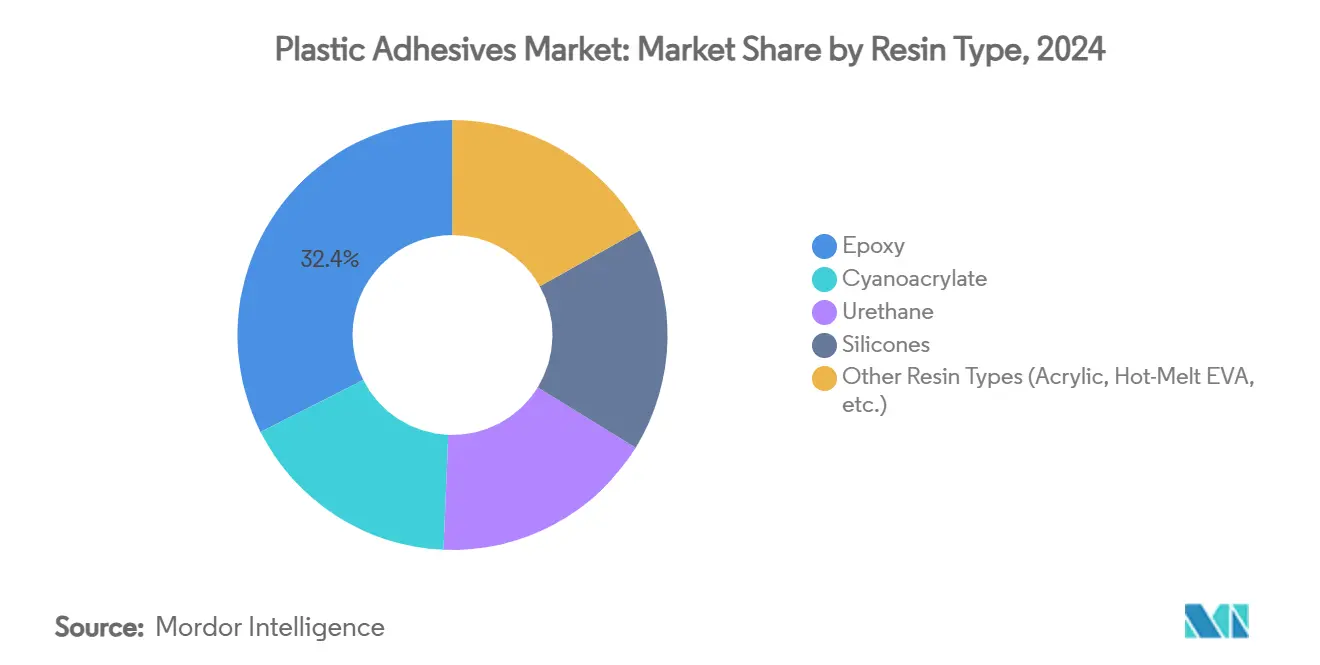

- 按树脂类型,环氧树脂在2024年保持领先地位,收入份额为32.45%;"其他树脂"(氰基丙烯酸酯、丙烯酸、特种聚氨酯)以5.18%的复合年增长率扩张至2030年。

- 按技术分类,水性产品在2024年占塑料粘合剂市场份额的55.67%,同时以5.55%的最快复合年增长率发展至2030年。

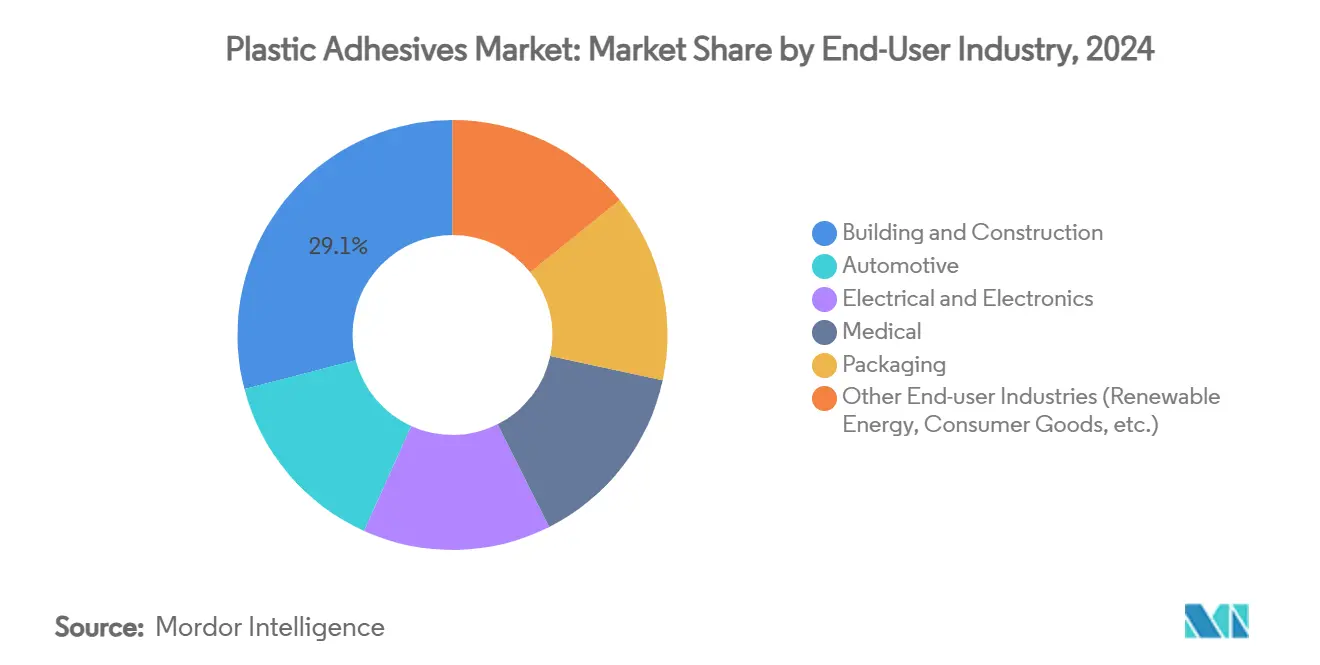

- 按终端用户分类,建筑施工在2024年占塑料粘合剂市场规模的29.05%,而医疗细分市场预计在2025-2030年期间以5.83%的复合年增长率增长。

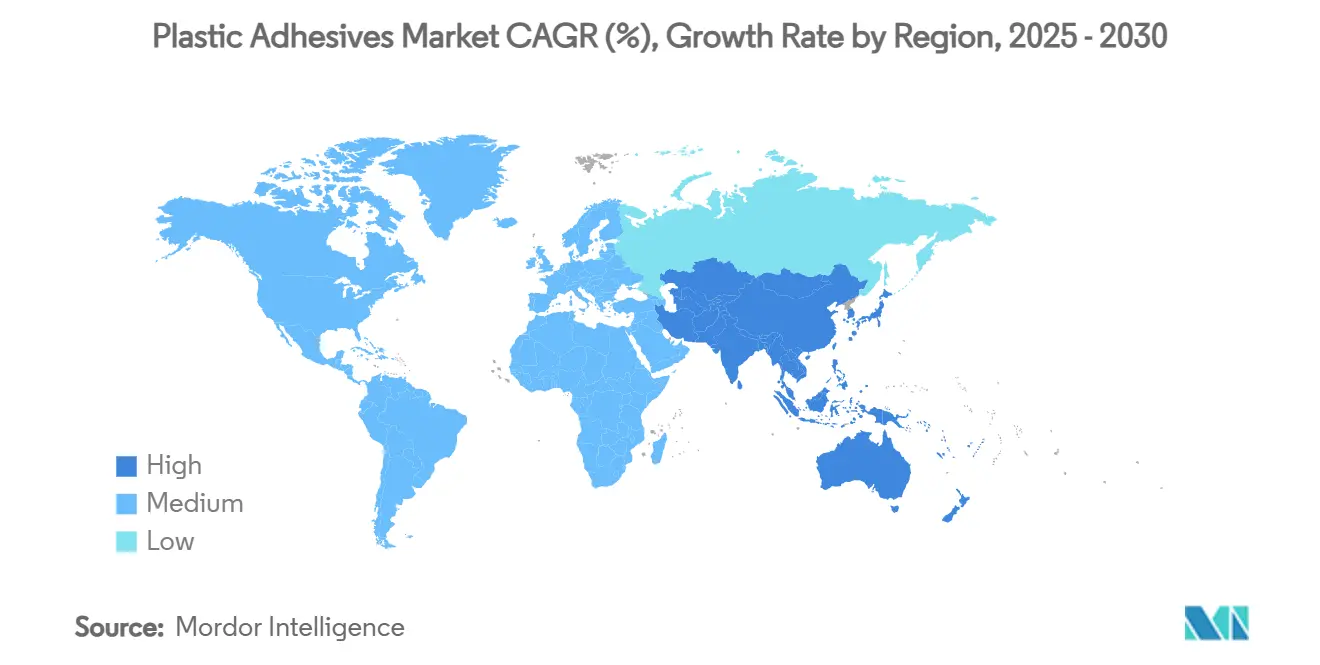

- 按地理区域分类,亚太地区在2024年占塑料粘合剂市场最大份额52.62%,预计到2030年将以5.14%的最快复合年增长率增长。

全球塑料粘合剂市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 汽车行业轻量化车辆推动 | +1.2% | 全球,集中在北美、欧洲和中国 | 中期(2-4年) |

| 建筑向高性能塑料转型 | +0.8% | 全球,发达市场率先采用 | 长期(≥ 4年) |

| 包装和电子商务行业需求增长 | +0.9% | 全球,亚太地区引领增长 | 短期(≤ 2年) |

| 医疗可穿戴设备生物基聚氨酯薄膜 | +0.4% | 北美和欧洲,扩展到亚太地区 | 中期(2-4年) |

| 模块化电动汽车电池包热管理粘合剂 | +0.7% | 全球,中国和欧洲率先采用 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

汽车行业轻量化车辆推动

汽车制造商正在用结构粘合剂替代机械紧固件,以减少过多重量并加强混合材料设计。典型的2025年电动SUV现在集成了超过400线性英尺的粘合剂,而二十年前不到30英尺,这说明了粘合剂在连接铝、碳纤维和工程塑料中的结构作用[1]3M,"多材料车辆结构粘合解决方案",3m.com。名古屋大学开发的冲击韧性弹性体-环氧混合材料的冲击强度比传统环氧树脂高22倍,这使得在保持耐撞性的同时,可以使用更薄的面板和吸能撞击结构[2]名古屋大学,"抗冲击弹性体改性环氧粘合剂",nagoya-u.ac.jp。随着大多数原始设备制造商承诺采用更轻的车身以延长续航里程,塑料粘合剂市场预期汽车消费量将在2030年前以两位数年增长率攀升。

建筑向高性能塑料转型

幕墙和玻璃系统正在向轻量化复合面板转移,这需要长寿命、高模量的粘合剂。西卡的防护玻璃粘合剂系列能够吸收地震载荷,同时保持飓风等级幕墙的刚性。发达经济体的高层建筑改造和亚洲的绿地大型项目需要平衡防火性、UV耐久性和快速安装的塑料粘合剂。快固化PVC TrimWelder产品在30分钟内达到80%的操作强度,使承包商能够在不牺牲规范合规性的情况下加快项目周期。

包装和电子商务行业需求增长

许多城市的电子商务配送窗口缩短至24-48小时,使包裹暴露在更多的分拣中心和振动中。因此,品牌所有者采购可回收的水性撕拉胶带和阻隔涂层,这些产品能够承受多式联运,但在纤维回收流中能够清洁分层,支持欧盟和美国几个州的生产者延伸责任规则。随着区域在线消费的扩大,亚太地区履约中心推动了增量粘合剂用量,加强了塑料粘合剂市场在包装领域的发展轨迹。

医疗可穿戴设备生物基聚氨酯薄膜

可穿戴追踪器需要在长达一周的监测过程中对皮肤保持温和的粘合剂。配方师现在采用生物工程贻贝蛋白,这种蛋白在水下具有强粘合性,但暴露在碱性盐水中时容易剥离,减少了老年患者的刺激。加州大学研究人员从D-半乳糖合成芳香族二异氰酸酯,消除了有毒光气并实现了100%生物基聚氨酯链。这些突破扩大了塑料粘合剂市场在医疗保健领域的应用。

约束影响分析

| 约束 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 石化原料价格波动 | -0.7% | 全球,进口依赖地区影响更大 | 短期(≤ 2年) |

| 全球VOC和危险法规收紧 | -0.5% | 全球,发达市场执行更严格 | 中期(2-4年) |

| 幕墙面板防火安全规范升级 | -0.3% | 主要是欧洲和北美,全球扩展 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

石化原料价格波动

环氧树脂和聚氨酯基树脂成本随原油和丙烯趋势波动。德国液体环氧树脂价格在2025年1月因库存紧张上涨1.73%,而亚洲合约在当月晚些时候因卖方在春节前清理过剩库存而下跌1.4%。美国聚乙烯价格上涨5美分/磅进一步推高了包装级粘合剂原料成本。科思创与富乐公司签署了认证质量平衡供应协议,通过ISCC-PLUS认证的生物石脑油流来减轻化石原料价格波动。

全球VOC和危险法规收紧

欧盟现在限制工业二异氰酸酯使用超过0.1%,除非经过许可的工人培训,这加速了向水性聚氨酯分散体的转换。加拿大在2024年1月对130个消费品类别实施了特定类别的VOC限制,涵盖接触粘合剂和密封剂。加州将在2025年12月前将醋酸乙烯酯列为Prop 65致癌物,迫使制造商评估警告或重新配制。合规成本为塑料粘合剂市场带来阻力,但也促进了更安全化学品的创新。

细分分析

按树脂类型:环氧树脂主导地位面临专业增长

环氧等级在2024年占塑料粘合剂市场规模的32.45%,支撑汽车白车身装配和钢筋混凝土面板中的结构接头。高玻璃化转变温度和化学阻力使环氧树脂在剪切载荷和温度峰值汇聚的地方保持相关性。然而,专业氰基丙烯酸酯、丙烯酸和混合聚氨酯表现出最快的5.18%复合年增长率,因为原始设备制造商在微型电子产品中追求快速粘合,并需要热敏基材的冷固化替代品。因此,塑料粘合剂市场在环氧树脂的既定份额与强调速度和灵活性的新兴利基化学品之间取得平衡。富乐公司的Cyberbond系列等氰基丙烯酸酯包装允许粘度定制,用于医疗器械微量给药,同时满足ISO 10993细胞毒性要求。由生物衍生环状碳酸酯制成的非异氰酸酯聚氨酯正在扩大试点生产线,标志着塑料粘合剂市场内向可持续树脂的更广泛转向。

制造商分层研发以优化与低表面能聚烯烃界面的粘合促进剂,旨在在不使用底漆的情况下解锁更高的剥离强度。有机硅-环氧混合材料在高温电子模块中保持密封性,为配方师提供另一个差异化路径。随着环境禁令限制双酚A衍生物,环氧供应商加速推出双酚F和酚醛替代品,在守护其在塑料粘合剂市场的相当份额的同时,与即将在欧盟进行的内分泌干扰物审查保持一致。

备注: 购买报告后可获得所有个别细分市场的细分份额

按技术:水性解决方案引领环保转型

水性化学品在2024年占塑料粘合剂市场份额的55.67%,预计以5.55%的复合年增长率扩大差距。连续聚合物分散体技术的进步现在能够以更低的涂层重量提供与溶剂系统相等的粘合强度,这对标签、纸板和卫生应用至关重要。汉高推出了与瓦楞纸回收流兼容的多种可堆肥热熔分散等级,反映了塑料粘合剂市场向循环经济材料的趋势。溶剂型系统在高光泽汽车内饰和高频电子产品中仍然不可或缺,因为即时绿色强度是不可妥协的,但随着环境税的扩大,其份额逐年下降。

新兴的UV固化水性平台将线粘性时间从几分钟缩短到几秒钟,使转换器能够减少烘箱停留时间和能耗。对于软包装层压材料,陶氏和科腾共同开发了一种生物基丙烯酸分散体,可减少25%的碳足迹,同时通过食品接触标准。随着品牌公布范围3排放目标,采购商优先选择具有现成生命周期评估的水性等级,将销量引向塑料粘合剂市场的绿色象限。

按终端用户行业:建筑领导地位遇见医疗创新

建筑施工在2024年占塑料粘合剂市场规模的29.05%,受北美城市改造和亚洲雄心勃勃的交通走廊推动。高模量结构有机硅、阻燃聚氨酯和湿气固化聚醚系统共同支撑幕墙、屋面膜和复合甲板安装。地铁轨道延伸和数据中心园区等基础设施项目指定低VOC、无收缩粘合剂,加强了建筑在塑料粘合剂市场内的支柱作用。

医疗细分市场预计在2030年前以5.83%的复合年增长率扩张,反映了可穿戴生物传感器、透皮贴剂和快速固化伤口闭合薄膜的增长。收购活动突出了这一转向:富乐公司收购了GEM S.r.l.以获得氰基丙烯酸酯组织粘合剂技术,补充其水胶体造口袋产品组合。随着医院采购团队优先考虑皮肤安全、无溶剂的选择,拥有ISO 13485设施和经过验证的生物学评价档案的供应商获得预付合同,帮助塑料粘合剂市场在传统工业渠道之外实现多样化。

备注: 购买报告后可获得所有个别细分市场的细分份额

地理分析

亚太地区仍然是工程塑料、电子产品和鞋类的主要制造中心,使该地区成为塑料粘合剂市场最大的收入贡献者。中国的电动汽车产量、印度的高速公路和住房项目,以及东盟的包装工厂共同放大了消费量。印度智慧城市使命等政府倡议继续刺激依赖聚合物粘合面板和管道的公共工程支出。

北美虽然成熟,但通过严格的燃油经济性和建筑能效规范注册稳定增长,这些规范促进轻量化复合材料和气密建筑围护结构。美国环境保护局推动低GWP建筑材料加速了对屋面和保温板低烟雾粘合剂的需求。塑料粘合剂市场还受益于《美国-墨西哥-加拿大协定》,该协定激励汽车粘合剂的区域采购以获得关税豁免资格。

欧洲利用其绿色协议框架催化可回收粘合剂创新。生产商调整配方以拆解报废消费品并实现闭环塑料流。航空航天应用中更严格的EN 16603-20-01排气标准对供应商施压,要求认证太空级粘合剂,在塑料粘合剂市场内开辟了一个利基但有价值的层级。

中东和非洲主办海水淡化、太阳能基础设施和高层酒店业的扩张项目。豪华酒店建筑指定适用于沙漠温度的有机硅密封条,支持增量增长。拉丁美洲的建筑复苏以及墨西哥和巴西的在岸电子装配增加了多样化的需求层次,尽管基数小于三个主导地区。

竞争格局

塑料粘合剂市场表现出中度分散化,全球领导者与区域专家共享空间。汉高粘合剂技术事业部在2024年创造了109.7亿欧元的销售额,通过专注于汽车电子热管理胶带和医疗器械灌封化合物,实现了16.6%的调整后息税前利润率。圣戈班完成了对FOSROC的10.25亿美元收购,以加强其建筑化学品垂直业务,扩展与幕墙粘合剂系统交织的环氧锚固和防水生产线。

陶氏将其软包装层压粘合剂业务以1.5亿美元出售给阿科玛,将资本重新部署到对电动汽车模块至关重要的高价值有机硅导热膏。DELO工业粘合剂投资收入的15%用于研发--是行业标准的两倍多--并在2023年报告了12%的销售增长,因为其低温固化环氧树脂在医疗导管装配中赢得了设计胜利。科腾和伊士曼共同开发了来自松树基原料的低VOC增粘剂,说明了塑料粘合剂市场竞争特征的跨价值链合作。

塑料粘合剂行业领导者

-

富乐公司

-

3M

-

西卡集团

-

汉高股份公司

-

阿科玛

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:Toyochem Co. Ltd.推出了TOYOMELT P-201系列,这是一系列新的紫外线(UV)固化热熔粘合剂。这些粘合剂设计用于粘合塑料、金属和玻璃,面向汽车和电子行业。具有100摄氏度以上的耐热性和即时固化技术,能够实现快速粘性和粘合。

- 2025年6月:西卡在印度马哈拉施特拉邦浦那开设了新的技术中心和制造工厂。这个最先进的工厂专注于生产高质量的粘合剂和密封剂,包括塑料粘合剂。研发实验室和生产单位旨在满足印度市场日益增长的需求。

全球塑料粘合剂市场报告范围

塑料粘合剂市场报告包括:

| 环氧树脂 |

| 氰基丙烯酸酯 |

| 聚氨酯 |

| 有机硅 |

| 其他树脂类型(丙烯酸、热熔EVA等) |

| 溶剂型 |

| 水性 |

| 汽车 |

| 建筑施工 |

| 电气和电子 |

| 医疗 |

| 包装 |

| 其他终端用户行业(可再生能源、消费品等) |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 东盟国家 | |

| 亚太地区其他国家 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 北欧国家 | |

| 欧洲其他国家 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他国家 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他国家 |

| 树脂类型 | 环氧树脂 | |

| 氰基丙烯酸酯 | ||

| 聚氨酯 | ||

| 有机硅 | ||

| 其他树脂类型(丙烯酸、热熔EVA等) | ||

| 技术 | 溶剂型 | |

| 水性 | ||

| 终端用户行业 | 汽车 | |

| 建筑施工 | ||

| 电气和电子 | ||

| 医疗 | ||

| 包装 | ||

| 其他终端用户行业(可再生能源、消费品等) | ||

| 地理 | 亚太地区 | 中国 |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 东盟国家 | ||

| 亚太地区其他国家 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 北欧国家 | ||

| 欧洲其他国家 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他国家 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他国家 | ||

报告中回答的关键问题

当前塑料粘合剂市场规模是多少?

塑料粘合剂市场规模在2025年为91.9亿美元,预计到2030年达到115.2亿美元。

哪个技术细分市场增长最快?

由于更严格的VOC限制和对可回收包装需求的增长,水性配方以5.55%的复合年增长率领先增长。

为什么塑料粘合剂对电动汽车很重要?

它们能够实现轻量化结构粘合并在电池单元周围提供热管理,支持续航目标和安全性。

哪个终端用户行业显示出最高的增长潜力?

医疗细分市场预计以5.83%的复合年增长率扩张,受可穿戴健康设备生物相容性粘合剂推动。

页面最后更新于: