特种酶市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 7.13 十亿美元 |

| 市场规模 (2030) | 10.52 十亿美元 |

| 增长率 (2025 - 2030) | 8.89% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

睿智信息咨询特种酶市场分析

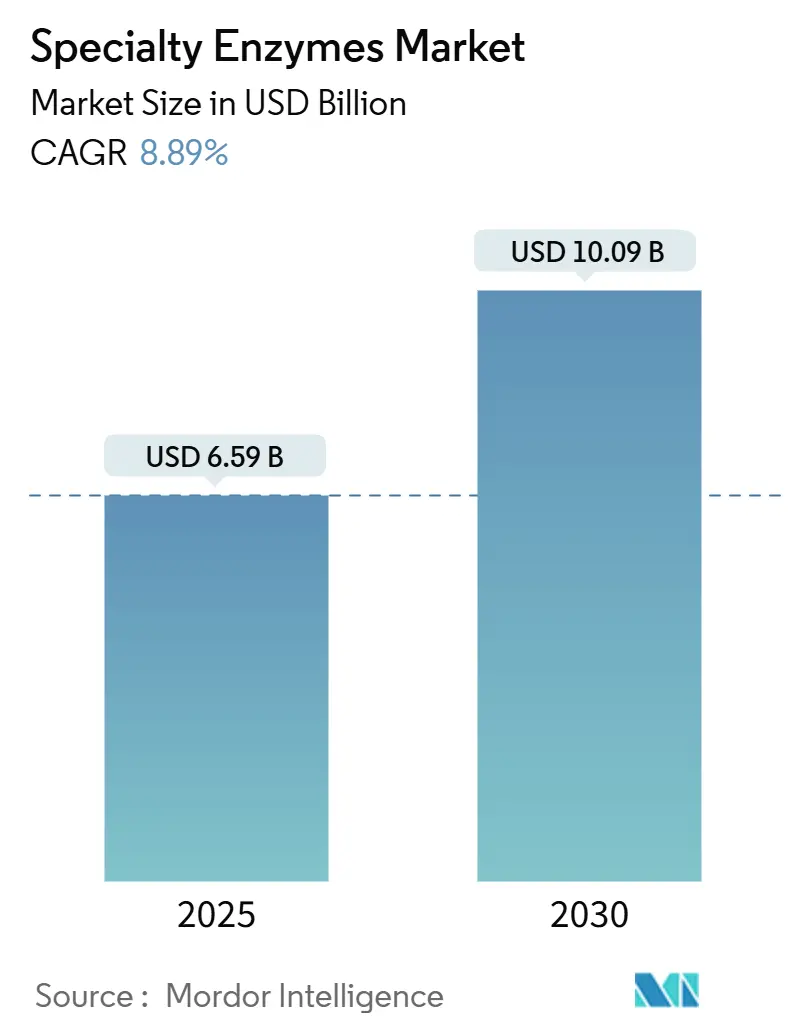

特种酶市场规模在2025年为65.9亿美元,预计到2030年将增长至100.9亿美元,反映出8.89%的复合年增长率。制药合成中生物催化剂的快速采用、对环保工业加工需求的增长,以及酶基药物获得更广泛的治疗批准推动了增长轨迹。AI引导的酶工程投资已将开发周期从数年缩短至数月,促进了更快的商业化并降低了成本壁垒。这些进展使制造商能够满足不断发展的行业需求,同时保持成本效率。支持绿色化学的监管激励措施,结合消费者对天然配方的偏好,正推动制造商转向重组酶和植物来源酶。CelOCE金属酶等突破性技术可以将纤维素转化效率提高一倍,突显了酶创新在生物燃料和其他资源密集型行业中的变革潜力。此类创新预计将在各种应用中显著提升可持续性和运营效率。

关键报告要点

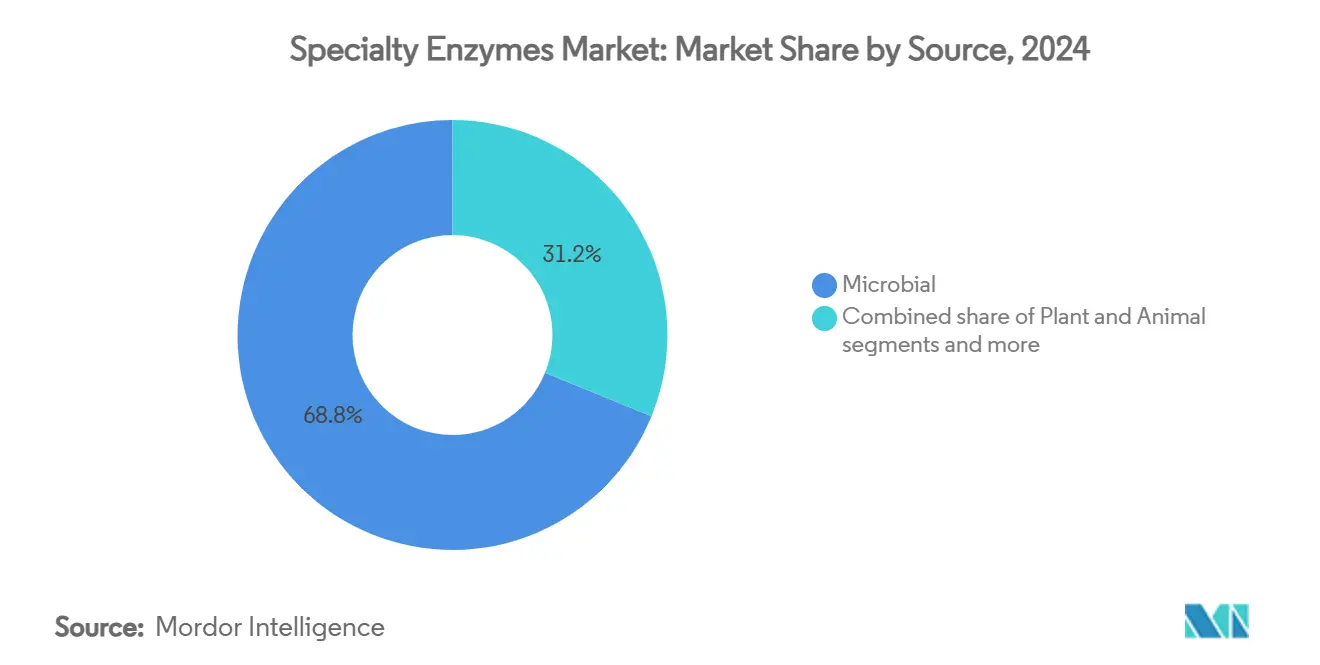

- 按来源分,微生物酶在2024年占据特种酶市场份额的68.84%,而植物来源预计到2030年将以9.97%的复合年增长率增长。

- 按形式分,液体配方在2024年以57.23%的收入份额领先,预计到2030年将以10.47%的复合年增长率扩张。

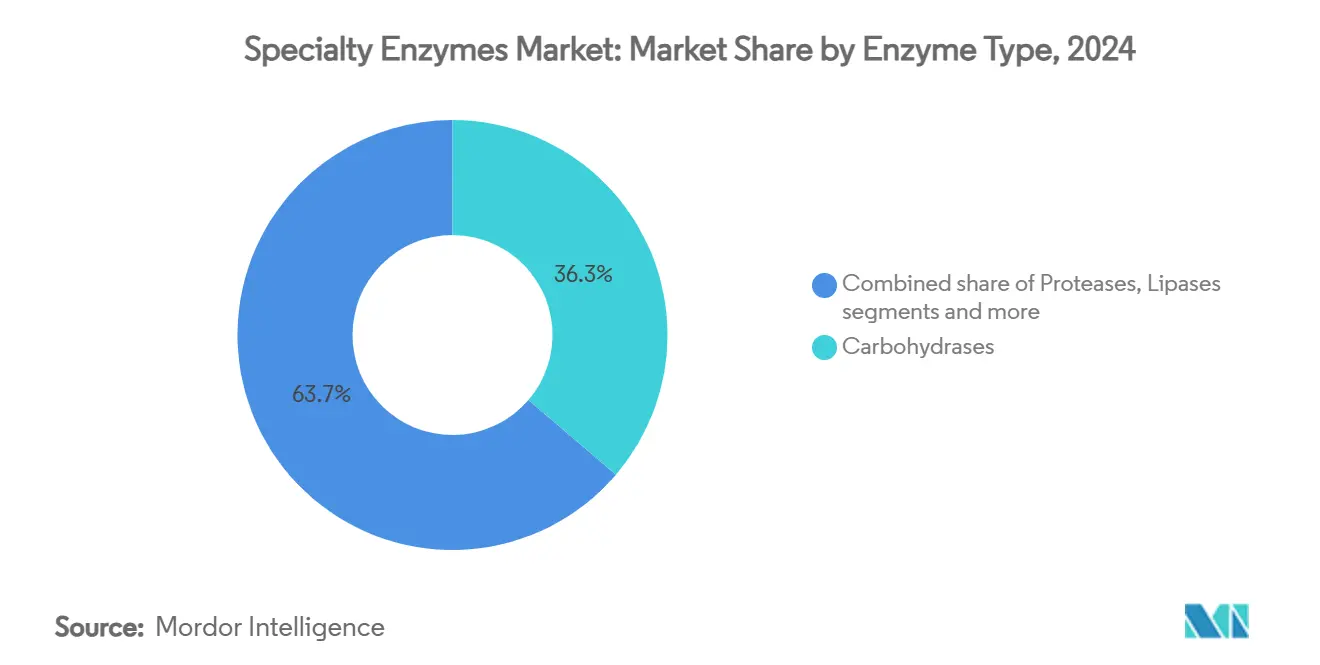

- 按酶类型分,碳水化合物酶在2024年占特种酶市场规模的36.26%,预计在2025-2030年期间将保持最快的10.35%复合年增长率。

- 按应用分,制药在2024年占特种酶市场规模的42.75%,到2030年将以9.78%的复合年增长率推进。

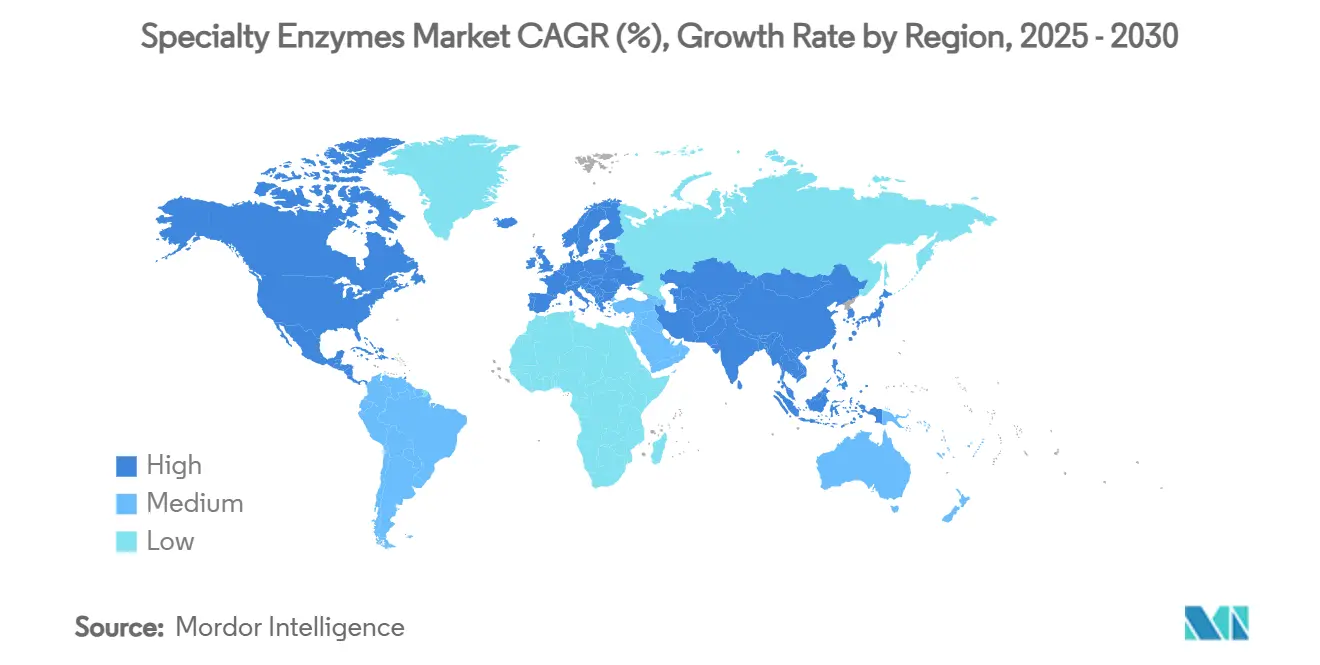

- 按地理区域分,北美在2024年占据特种酶市场份额的33.22%,而亚太地区预计到2030年将录得10.04%的复合年增长率。

全球特种酶市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (约) % 复合年增长率预测影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 制药制造中环保生物催化剂采用率不断提高 | +1.2% | 全球,集中在北美和欧洲 | 中期(2-4年) |

| 政府支持通过政策和资金推动市场增长 | +1.8% | 亚太地区核心,溢出到中东和非洲 | 长期(≥4年) |

| 酶工程和定向进化的进步 | +1.5% | 全球 | 短期(≤2年) |

| 化妆品和皮肤科领域对酶剥脱产品的需求 | +0.9% | 北美和欧洲,扩展至亚太地区 | 中期(2-4年) |

| 酶清创产品需求激增 | +0.7% | 全球,以北美为首 | 短期(≤2年) |

| 对绿色化学和可持续工业流程的关注不断增加 | +1.4% | 全球 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

制药制造中环保生物催化剂采用率不断提高

制药制造商正在采用生物催化剂而不是传统化学催化剂,以符合环保法规并优化制造成本。美国食品药品监督管理局(FDA)对生物制品(包括2025年的POMBILITI和EPKINLY)的监管审查期表明酶基治疗药物的审批程序已简化[1]来源:联邦公报,《生物制品监管审查期的确定》,federalregister.gov。工程酶能够生产手性制药中间体,与传统方法相比具有更好的选择性和更少的废物。计算设计工具已缩短酶开发周期,使制药公司能够更高效地为特定药物合成路线开发生物催化剂。这种转变在生物制品生产中意义重大,酶的特异性降低了纯化要求。应用已扩展到酶基给药系统和遗传疾病治疗酶,为特种酶制造商创造了新机会。

政府支持通过政策和资金推动市场增长

政府举措正通过支持研究、商业化和工业采用的政策框架和直接资金加速特种酶市场的增长。政府为支持生物制药、诊断、食品加工和工业生物催化领域的酶创新研究与开发提供赠款、税收激励和公私合作伙伴关系(PPP)项目。印度的BioE3政策代表了政府对生物技术的重大干预,拨款9,197亿印度卢比(11亿美元)建立生物基化学品和酶的生物制造中心。该政策旨在到2030年实现3,000亿美元的生物经济,确定酶为六个领域的重要组成部分,包括精密生物治疗和气候适应性农业[2]来源:印度科技部,《BioE3政策要点》,dst.gov.in。中国更新的食品安全监管体系通过强制注册程序为酶制造商创造了机会,这有利于具有良好安全记录的成熟公司[3]来源:美国农业部,《中国饲料添加剂出口指南》,usda.gov。欧盟对食品酶的上市前批准要求已使安全评估标准化,降低了合规制造商的市场进入壁垒。

酶工程和定向进化的进步

机器学习算法使酶设计师能够预测最佳突变,无需大量实验室测试,从而降低开发成本。定向进化技术已从传统随机诱变发展为结合理性设计原理,使研究人员能够工程化具有新催化功能的酶。高通量筛选平台能够同时处理数千个酶变体,加速识别用于工业应用的有效生物催化剂。计算工作流程将蛋白质结构预测与机器学习模型相结合,为特定化学转化设计酶,特别是在选择性至关重要的制药合成中。人工智能、机器人学和酶工程的整合使定制生物催化剂更容易获得,允许较小的生物技术公司与成熟的酶制造商竞争。全球特种酶市场的公司正在实施先进的工程技术,包括机器学习和定向进化,以开发更高效、更稳健和更新颖的酶。2025年5月,Isomerase推出了EvoSelect,这是一个机器学习驱动的酶工程平台,使用进化数据设计优化的酶序列。

化妆品和皮肤科领域对酶剥脱产品的需求

蛋白水解酶,包括木瓜蛋白酶、菠萝蛋白酶和无花果蛋白酶,正在护肤产品中取代化学去角质剂,因为它们能够选择性地去除死皮细胞,同时保护健康组织。临床研究表明,外用蛋白水解酶在改善皮肤光滑度、质地和紧致度方面的效果与较高浓度的α羟基酸相似,但刺激性更低。市场增长与可持续性举措相一致,制造商从水果副产品中提取活性化合物,在满足清洁美容要求的同时减少废物。然而,缺乏要求制造商披露酶活性水平的法规造成质量不一致,可能影响市场增长。酶技术与包封和控释制剂等递送系统的结合使应用超越了传统剥脱,包括抗衰老精华和护理产品。

约束因素影响分析

| 约束因素 | (约) % 复合年增长率预测影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 定制酶的高生产成本 | -1.1% | 全球,特别是影响新兴市场 | 中期(2-4年) |

| 保质期短和稳定性挑战 | -0.8% | 全球,在热带地区影响更大 | 短期(≤2年) |

| 酶治疗中过敏反应和免疫原性风险 | -0.6% | 全球,北美和欧洲监管重点 | 长期(≥4年) |

| 使用动物源酶的伦理担忧 | -0.4% | 欧洲和北美,扩展至亚太地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

定制酶的高生产成本

设计、工程化和扩大定制酶生产规模所涉及的复杂流程需要在先进技术、熟练劳动力和质量控制措施方面进行大量投资。对专业原材料的需求和严格的监管合规增加了生产成本。为特定工业流程定制酶需要大量的研发投资,开发时间线通常超过2-3年才能实现商业可行性。中小型生物技术公司在从实验室规模扩大到商业规模生产方面遇到重大挑战。所需的发酵基础设施需要大量资本投资和专业技能。工业酶和制药酶之间的价格差异反映了它们不同的价值主张,制药蛋白定价为每公斤数千美元,而工业应用为每公斤数十美元。制造经济学受到对符合不同终端应用监管标准的专业纯化工艺和质量控制系统要求的影响。

保质期短和稳定性挑战

酶稳定性仍然是一个关键限制,特别是对于占市场主导地位但在环境储存条件下经历加速降解的液体配方。这一挑战在热带地区最为严重,温度波动和湿度可以在生产后数月内将酶活性降低20-30%。虽然蛋白质工程已能够开发热稳定酶来解决稳定性问题,但这通常会损害催化效率或底物特异性。维持酶活性的冷链物流要求使配送成本增加15-25%,对服务于冷藏基础设施有限的新兴市场的公司造成特殊挑战。行业正通过酶配方创新来应对这些挑战,包括稳定添加剂和保护涂层,在保持生物活性的同时延长保质期。

细分分析

按来源:微生物主导地位推动成本效率

微生物来源在2024年占据68.84%的市场份额,这得益于重组DNA技术在酶生产方面的可扩展性和成本优势。植物源酶以9.97%的复合年增长率增长(2025-2030),受到消费者对天然成分需求和食品及化妆品应用可持续性要求的推动。动物源酶需求下降,原因是伦理担忧和监管限制,特别是在越来越需要替代来源的欧洲市场。

微生物酶的高市场份额源于其在受控发酵环境中的生产,与植物或动物组织提取相比,确保了一致的质量和降低的污染风险。微生物生产系统利用合成生物学的进步开发具有改善酶分泌和最小化副产品形成的生产菌株。植物来源的增长得到从农业废物中新酶提取方法的支持,这创造了循环经济机会并降低了原材料成本。

备注: 购买报告后可获得所有单个细分的细分份额

按形式:液体配方引领创新

液体配方在2024年以57.23%的份额占据市场主导地位,预计到2030年将以10.47%的复合年增长率增长,这是由于其卓越的性能特征和应用多功能性。干粉酶配方在需要延长保质期和降低运输成本的专业应用中保持其地位,特别是在动物饲料和工业清洁领域。市场对液体配方的偏好源于其即时生物利用度和无需溶解要求即可无缝集成到制造过程中。稳定化技术的最新进展改善了液体酶的保质期,解决了与干粉配方相比的一个关键历史限制。

非水液体系统在需要更好的底物溶解性和减少反馈抑制的应用中采用率不断提高。浓缩液体配方在保持酶活性的同时提供降低的储存和运输成本。干粉配方通过先进的喷雾干燥和冷冻干燥技术继续改进,在脱水过程中保持酶结构和活性。

按酶类型:碳水化合物酶保持双重领先地位

碳水化合物酶在2024年以36.26%的份额占据市场主导地位,预计在2025-2030年期间将以10.35%的复合年增长率增长。这种主导地位是由于其在食品加工、生物燃料生产和制药应用中的广泛使用。蛋白酶通过其在洗涤剂制造和制药合成中的重要作用保持重要的市场地位,而脂肪酶在生物柴油生产和食品加工应用中继续扩展。其他酶类别,包括氧化还原酶和转移酶,在制药制造和环境解决方案中变得越来越重要。

碳水化合物酶细分的市场领先地位通过对植物性食品和生物燃料生产需求的增加得到加强,因为这些酶能够有效分解复杂的碳水化合物。多酶配方,如Ronozyme® Multigrain,结合内切-1,4-β-木聚糖酶、内切-1,3(4)-β-葡聚糖酶和内切-1,4-β-葡聚糖酶,提高了加工效率并降低了运营成本[4]来源:DSM营养产品,《由Trichoderma reesei ATCC 74444(Ronozyme® Multigrain)产生的内切-1,4-β-木聚糖酶、内切-1,3(4)-β-葡聚糖酶和内切-1,4-β-葡聚糖酶组成的饲料添加剂在肥育家禽、蛋鸡和断奶仔猪中使用的安全性和有效性》,ncbi.nlm.nih.gov。酶鸡尾酒的开发创造了协同效应,提高了复杂底物分解应用中的性能。

备注: 购买报告后可获得所有单个细分的细分份额

按应用:制药行业推动创新

制药应用细分在2024年占据主导地位,市场份额为42.75%,预计到2030年将以9.78%的复合年增长率增长。这一领先地位源于制药制造中已建立的酶使用和持续的研究发展。食品和饮料应用代表了一个重要的市场细分,利用酶进行加工、保存和质量改善。动物饲料细分通过监管批准的酶添加剂扩展,这些添加剂增强营养吸收并减少环境影响。

工业清洁、纺织加工和环境修复等其他应用提供了市场多样化。制药细分的增长进一步受到酶基给药系统和遗传疾病酶替代疗法的推动。增强的酶工程能力使得为制药生产开发更高效的生物催化剂成为可能,从而降低制造成本和环境影响。

地理分析

2024年,北美以33.22%的份额占据了特种酶市场的主导地位,这得益于其强大的制药研发格局和加速酶基药物批准的高效监管途径。该地区的领先大学引领AI驱动的酶设计,推动国内创新。此外,支持可持续制造的税收激励放大了各种工业过程中的酶利用,巩固了北美的主导地位。该地区对技术进步的强烈关注以及学术界与工业界之间的合作伙伴关系进一步加强了其在全球市场中的竞争优势。

另一方面,亚太地区预计将以10.04%的复合年增长率超越其他地区。支持性政策和固有成本优势支撑了这一增长。印度的BioE3战略,加上中国修订的食品酶法规,为市场进入铺平了道路。此外,该地区的低成本生产、熟练人才储备和最先进的基础设施正在吸引全球酶制造商。特别是在Quad框架下的协作研发努力,支持了亚太地区成为主要酶生产中心的抱负。该地区对生物技术的日益关注和政府支持的提高酶生产能力举措进一步促进了其快速增长。

欧洲、南美、中东和非洲地区也在取得进步。欧洲的优势在于其严格的安全协议和前瞻性的可持续发展议程,这两者都提高了产品质量并增强了消费者信任。此外,该地区对绿色化学和环保酶应用的重视与其可持续发展目标相一致,推动了进一步的市场扩张。与此同时,在南美,巴西和阿根廷的生物技术企业在有利贸易协定和生物经济举措的支持下,正在推动食品和农业领域的增长。中东和非洲地区正在见证进步,这得益于医疗保健改善和旨在食品安全的举措。

竞争格局

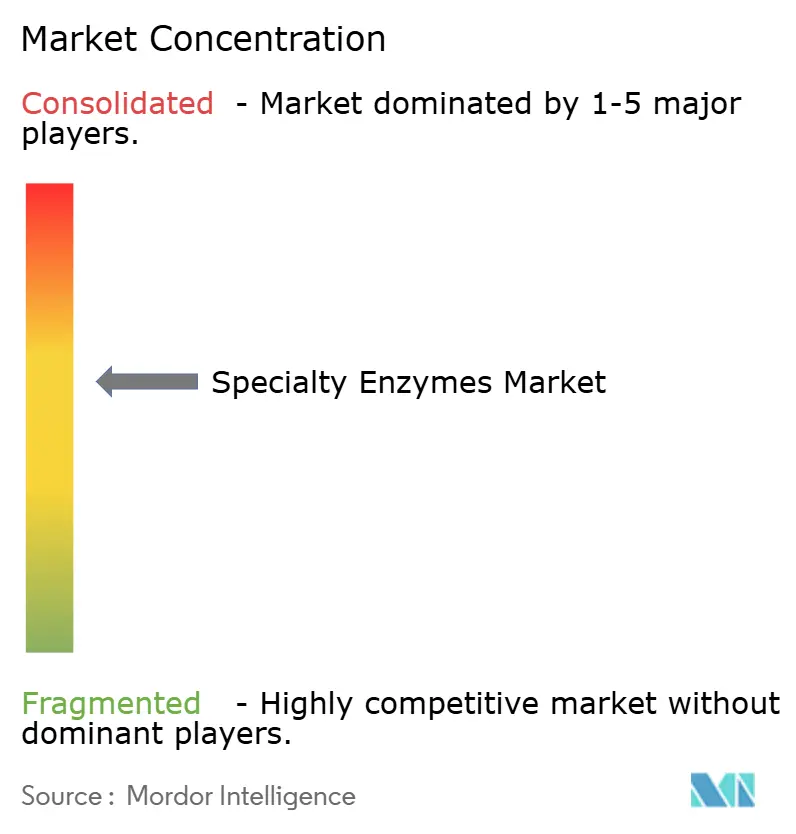

特种酶市场表现出适度整合。主要公司主导特种酶市场,控制着全球收入的重要部分。然而,这种主导地位为利基专家通过针对特定高利润率应用和解决专业行业未满足需求来蓬勃发展留下了空间。这些利基市场通常专注于制药、食品和饮料以及生物燃料等行业,这些行业对定制酶解决方案有很高需求。主要参与者包括DSM-芬美意公司、嘉里集团、巴斯夫公司、国际香料香精公司和英联食品公司。

通过采用从酶生产到应用咨询的垂直整合策略,公司不仅增强了客户参与度,还确保了一致的收入流。这些策略还使公司能够提供端到端解决方案,加强其在市场中的价值主张。此外,垂直整合帮助公司保持对质量和成本的更严格控制,确保竞争优势。

具有全面监管知识的公司利用这一优势快速推进市场批准,为新竞争对手设置障碍。在这种格局中,不仅仅是定价,技术差异化才是竞争优势的关键,促进创新并为特种酶开发商创造一个充满活力、机会丰富的环境。对创新的重视确保公司在应对不断变化的客户需求和监管要求方面保持敏捷。

特种酶行业领导者

国际香料香精公司

DSM-芬美意公司

嘉里集团

巴斯夫公司

英联食品公司

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年3月:Novonesis发布了Progress® Beyond和Progress® Go,这是用于液体洗衣粉的蛋白酶组合。这些酶可去除蛋白质污渍,包括血液、乳制品和鸡蛋,在快洗和冷水循环中具有改善的效率。

- 2024年10月:AB酶公司开发了VERON POLARUM,这是一种用于富含黄油面团产品(如牛角包、布里欧什和意大利面包)的烘焙脂肪酶。该酶降低短链脂肪酸亲和力以最小化异味,同时增强极性脂质转化以改善面团强度、体积和面包屑结构。

- 2024年9月:生物催化剂有限公司推出了Lipomod™ 70MDP,这是一种专为油脂化学工业中植物油水解设计的脂肪酶。该酶为食品加工、生物燃料和工业制造应用产生更高产量的甘油和脂肪酸。

- 2024年5月:生物催化剂有限公司推出了Promod™ 327L和Promod™ 295L,用于胶原蛋白肽生产的专用蛋白酶。这些酶将提取的胶原蛋白水解成低分子量、中性味道的肽,同时提高产量、减少加工时间,并在提取过程中最小化不需要的味道和着色。

全球特种酶市场报告范围

食品酶是安全可食用的蛋白质分子,被食品工业在整个食品生产过程中使用,以提高食品的安全性、质量和工艺效率。

特种酶市场按来源(植物、动物和微生物)、类型(碳水化合物酶、蛋白酶、脂肪酶和其他类型)、应用(食品和饮料、制药、动物营养和其他应用)以及地理区域(北美、欧洲、亚太地区、南美和中东及非洲)进行细分。报告为上述细分提供市场规模和价值(百万美元)。

| 植物 |

| 微生物 |

| 动物 |

| 液体 |

| 干粉 |

| 碳水化合物酶 |

| 蛋白酶 |

| 脂肪酶 |

| 其他 |

| 食品和饮料 |

| 制药 |

| 动物饲料 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 法国 | |

| 英国 | |

| 西班牙 | |

| 荷兰 | |

| 意大利 | |

| 瑞典 | |

| 波兰 | |

| 比利时 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 韩国 | |

| 印度尼西亚 | |

| 泰国 | |

| 新加坡 | |

| 亚太地区其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 哥伦比亚 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 阿联酋 |

| 南非 | |

| 尼日利亚 | |

| 沙特阿拉伯 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按来源 | 植物 | |

| 微生物 | ||

| 动物 | ||

| 按形式 | 液体 | |

| 干粉 | ||

| 按类型 | 碳水化合物酶 | |

| 蛋白酶 | ||

| 脂肪酶 | ||

| 其他 | ||

| 按应用 | 食品和饮料 | |

| 制药 | ||

| 动物饲料 | ||

| 其他 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 英国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 意大利 | ||

| 瑞典 | ||

| 波兰 | ||

| 比利时 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 印度尼西亚 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太地区其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 哥伦比亚 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 南非 | ||

| 尼日利亚 | ||

| 沙特阿拉伯 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

当前特种酶市场规模是多少?

特种酶市场规模在2025年为65.9亿美元,预计到2030年将达到100.9亿美元。

哪个应用细分增长最快?

制药在2024年以42.75%的份额领先,在增长方面也领先,到2030年将以9.78%的复合年增长率增长。

哪个地理区域显示出最高的增长潜力?

亚太地区预计将以10.04%的复合年增长率扩张,得到印度BioE3政策和中国不断发展的法规支持。

为什么液体配方更受青睐?

液体酶提供即时生物利用度和更容易集成到生产线中,帮助该形式保持57.23%的份额和最快的10.47%复合年增长率。

页面最后更新于: