南美植物蛋白原料市场规模

| 研究期 | 2017 - 2029 | |

| 市场规模 (2024) | 1.32 十亿美元 | |

| 市场规模 (2029) | 1.78 十亿美元 | |

| 按最终用户划分的最大份额 | 食品和饮料 | |

| CAGR (2024 - 2029) | 6.23 % | |

| 按国家的最大份额 | 巴西 | |

| 市场集中度 | 中等的 | |

主要参与者 | ||

*免责声明:主要玩家排序不分先后 |

南美植物蛋白原料市场分析

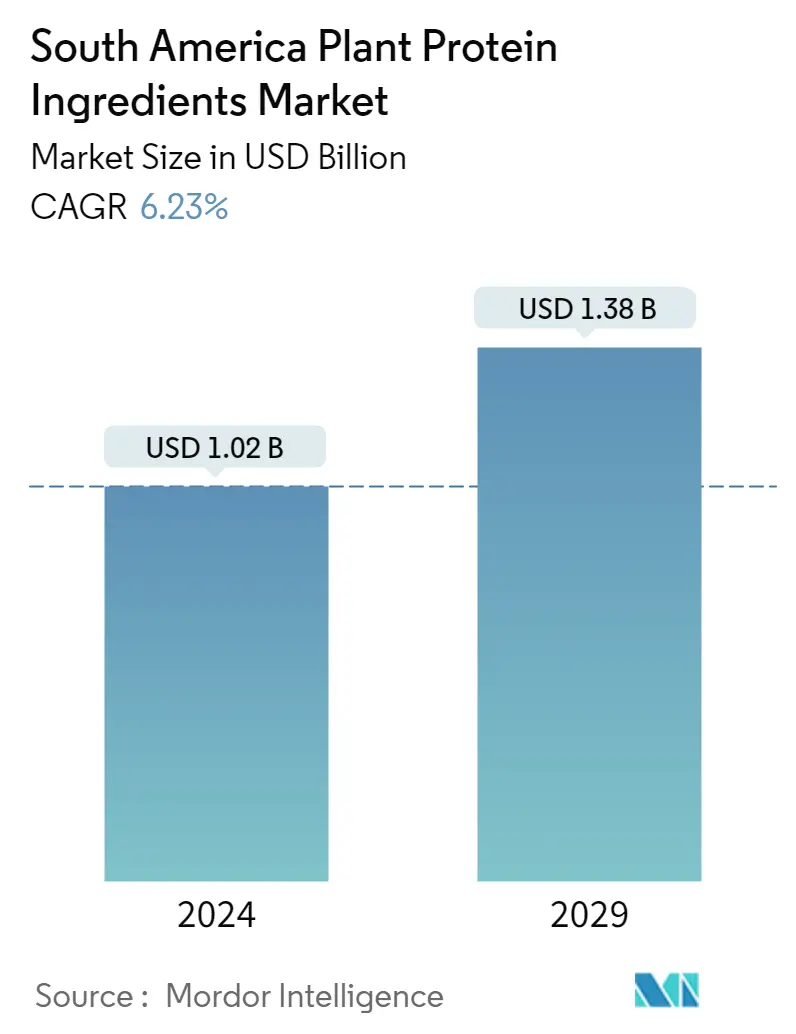

南美植物蛋白原料市场规模预计到2024年为10.2亿美元,预计到2029年将达到13.8亿美元,在预测期内(2024-2029年)复合年增长率为6.23%。

食品和饮料行业占据主导地位,乳制品和肉类替代品对植物蛋白的需求不断增长

- 食品和饮料细分市场以肉类和肉类替代品细分市场为主,预计在预测期内,按数量计算,复合年增长率将达到 4.74%。蛋白质成分具有模仿肉类质地的特性,使其适合素食主义者。人们对健康饮食习惯和环境问题的了解不断增长,推动了该地区对这些产品的需求。豌豆蛋白和小麦蛋白是用于制造肉类替代品的主要植物蛋白成分。小麦蛋白的增长速度最快,预计在预测年内复合年增长率将达到 3.15%。这种增长是由于小麦蛋白中存在的麸质的弹性和柔韧性特征,特别是改变了肉制品的结构。与动物蛋白相似的高质量氨基酸成分用于结构化植物蛋白产品。

- 动物饲料仍然是第二大最终用户领域。阿根廷在市场上占据主导地位,预计在预测年内,按价值计算,复合年增长率将达到 7.34%。大豆是一种丰富的营养来源,与其他蛋白质来源相比,其化学成分变化较小。因此,大豆被广泛用于饲料中。大豆浓缩物是鸡肉开胃前餐的理想选择,因为它们含有易于消化的氨基酸,有助于保持脂质和水分。该领域蛋白质的高销量归因于该国大量的大豆生产。 2022年,阿根廷大豆产量为4895万吨。预计2031年将增长5286万吨。由于该国大豆产量高,供应量大且价格实惠。供应量的增加导致制造商在动物饲料中添加大豆蛋白而不是其他蛋白。

下载PDF

以蛋白质为基础的替代食品在巴西各地日益受到重视,并在该地区的市场份额中发挥着至关重要的作用

- 南美洲的植物蛋白消费主要是由大豆蛋白需求的增加推动的。过去五年中,大豆、乳清和牛奶蛋白产品占该地区所有高蛋白产品的 70%,但植物性蛋白来源越来越受欢迎。主流食品和饮料产品含有源自豌豆、大米、奇亚籽、燕麦和土豆的蛋白质。超过 40% 的拉丁美洲消费者表示植物蛋白可以改善他们的健康。豌豆和大米蛋白是市场上最受欢迎的植物蛋白。在预测期内,按数量计算,豌豆蛋白预计复合年增长率最高,达到 9.82%。植物蛋白的应用得到了餐饮领域应用的支持,并得到了烘焙产品中不断增长的蛋白质强化的支持。传统的植物蛋白在烘焙行业占据主导地位,但新兴来源也因其特定的功能特性和营养价值而受到关注。

- 巴西在 2022 年占据最大份额,其中餐饮领域的植物蛋白需求主导销售。这种高需求可归因于该国人口老龄化,预计到 2050 年将增加两倍,覆盖约 6600 万巴西人。消费者越来越多地采用健康饮食。审查期间,随着初创企业 The New Butchers、Future Farm、Behind The Foods 和 Superbom 的出现,全国见证了几款基于植物蛋白的产品的推出。巴西在所有南美国家中增长潜力最快,预计在预测期内复合年增长率为 6.46%。该国人口约占该地区一半,拥有庞大的消费者基础,因此受到竞争对手的关注。

南美植物蛋白原料市场趋势

- 有机食品和 omega-3 的结合趋势正在日益受到关注

- 国际主要参与者扩大其足迹

- 酒精替代品正在提振市场

- 消费者转向低碳水化合物饮食对市场增长构成威胁

- 消费者对天然健康酱汁和调料的需求不断增长,跨国公司受益

- 巴西在南美巧克力市场占据主要份额

- 增加乳糖不耐受以支持乳制品替代品销售

- 老年人口的增加正在改变市场动态

- 植物性食品越来越受欢迎

- 对清洁标签产品的需求不断增加

- 消费者转向饮食食品推动了市场增长

- 健康和保健趋势的增加推动了市场

- 配合饲料支持市场增长

- 南美形成利润丰厚的化妆品市场

下载PDF

南美植物蛋白原料行业概况

南美植物蛋白原料市场适度整合,前五名企业占据46.14%。该市场的主要参与者包括Archer Daniels Midland Company、Ingredion Incorporated、International Flavors Fragrances, Inc.、Kerry Group plc 和Südzucker AG(按字母顺序排列)。

南美洲植物蛋白成分市场领导者

Archer Daniels Midland Company

Ingredion Incorporated

International Flavors & Fragrances, Inc.

Kerry Group plc

Südzucker AG

Other important companies include Bremil Group, BRF S.A., Bunge Limited, Tereos SCA.

*免责声明:主要玩家排序不分先后

下载PDF

南美植物蛋白原料市场新闻

- 2022 年 5 月:Südzucker 子公司 BENEO 签订购买协议,收购功能性配料生产商 Meatless BV。 BENEO 正在通过此次收购扩大其现有产品范围,为肉类和鱼类替代品提供更广泛的组织化解决方案。

- 2021 年 4 月:Ingredion Inc. 为其植物豌豆蛋白领域推出了两种新成分。它推出了 VITESSENSE 脉冲 1853 豌豆分离蛋白和 Purity P 1002 豌豆淀粉,这些产品 100% 可持续地源自北美农场。

- 2021 年 2 月:杜邦旗下 Nutrition Biosciences 与原料公司 IFF 宣布将于 2021 年合并。合并后的公司将继续以 IFF 名义运营。互补的产品组合使公司在包括大豆蛋白在内的一系列成分领域处于领先地位。

南美植物蛋白原料市场报告 - 目录

1. 执行摘要和主要发现

2. 介绍

- 2.1 研究假设和市场定义

- 2.2 研究范围

- 2.3 研究方法论

3. 主要行业趋势

- 3.1 最终用户市场容量

- 3.1.1 婴儿食品和婴儿配方奶粉

- 3.1.2 面包店

- 3.1.3 饮料

- 3.1.4 早餐谷物

- 3.1.5 调味品/酱料

- 3.1.6 糖果点心

- 3.1.7 乳制品和乳制品替代产品

- 3.1.8 老年营养与医学营养

- 3.1.9 肉类/家禽/海鲜和肉类替代产品

- 3.1.10 RTE/RTC 食品

- 3.1.11 零食

- 3.1.12 运动/表现营养

- 3.1.13 动物饲料

- 3.1.14 个人护理和化妆品

- 3.2 蛋白质消费趋势

- 3.2.1 植物

- 3.3 生产趋势

- 3.3.1 植物

- 3.4 监管框架

- 3.4.1 巴西和阿根廷

- 3.5 价值链和分销渠道分析

4. 市场细分(包括以美元计的市场规模和数量、截至 2029 年的预测以及增长前景分析)

- 4.1 蛋白质类型

- 4.1.1 大麻蛋白

- 4.1.2 豌豆蛋白

- 4.1.3 马铃薯蛋白

- 4.1.4 大米蛋白

- 4.1.5 我是蛋白质

- 4.1.6 小麦蛋白

- 4.1.7 其他植物蛋白

- 4.2 最终用户

- 4.2.1 动物饲料

- 4.2.2 食品和饮料

- 4.2.2.1 按子最终用户

- 4.2.2.1.1 面包店

- 4.2.2.1.2 饮料

- 4.2.2.1.3 早餐谷物

- 4.2.2.1.4 调味品/酱料

- 4.2.2.1.5 糖果点心

- 4.2.2.1.6 乳制品和乳制品替代产品

- 4.2.2.1.7 肉类/家禽/海鲜和肉类替代产品

- 4.2.2.1.8 RTE/RTC 食品

- 4.2.2.1.9 零食

- 4.2.3 个人护理和化妆品

- 4.2.4 补充剂

- 4.2.4.1 按子最终用户

- 4.2.4.1.1 婴儿食品和婴儿配方奶粉

- 4.2.4.1.2 老年营养与医学营养

- 4.2.4.1.3 运动/表现营养

- 4.3 国家

- 4.3.1 阿根廷

- 4.3.2 巴西

- 4.3.3 南美洲其他地区

5. 竞争格局

- 5.1 关键战略举措

- 5.2 市场份额分析

- 5.3 公司概况

- 5.4 公司简介(包括全球概况、市场概况、核心业务部门、财务状况、员工人数、关键信息、市场排名、市场份额、产品和服务以及近期发展分析)。

- 5.4.1 Archer Daniels Midland Company

- 5.4.2 Bremil Group

- 5.4.3 BRF S.A.

- 5.4.4 Bunge Limited

- 5.4.5 Ingredion Incorporated

- 5.4.6 International Flavors & Fragrances, Inc.

- 5.4.7 Kerry Group plc

- 5.4.8 Südzucker AG

- 5.4.9 Tereos SCA

6. 蛋白质原料行业首席执行官面临的关键战略问题

7. 附录

- 7.1 全球概况

- 7.1.1 概述

- 7.1.2 波特的五力框架

- 7.1.3 全球价值链分析

- 7.1.4 市场动态 (DRO)

- 7.2 来源和参考文献

- 7.3 表格和图表清单

- 7.4 主要见解

- 7.5 数据包

- 7.6 专业术语

南美植物蛋白原料行业细分

大麻蛋白、豌豆蛋白、马铃薯蛋白、大米蛋白、大豆蛋白、小麦蛋白按蛋白类型细分。最终用户将动物饲料、食品和饮料、个人护理和化妆品、补充剂作为细分市场。阿根廷、巴西按国家/地区划分为细分市场。

- 食品和饮料细分市场以肉类和肉类替代品细分市场为主,预计在预测期内,按数量计算,复合年增长率将达到 4.74%。蛋白质成分具有模仿肉类质地的特性,使其适合素食主义者。人们对健康饮食习惯和环境问题的了解不断增长,推动了该地区对这些产品的需求。豌豆蛋白和小麦蛋白是用于制造肉类替代品的主要植物蛋白成分。小麦蛋白的增长速度最快,预计在预测年内复合年增长率将达到 3.15%。这种增长是由于小麦蛋白中存在的麸质的弹性和柔韧性特征,特别是改变了肉制品的结构。与动物蛋白相似的高质量氨基酸成分用于结构化植物蛋白产品。

- 动物饲料仍然是第二大最终用户领域。阿根廷在市场上占据主导地位,预计在预测年内,按价值计算,复合年增长率将达到 7.34%。大豆是一种丰富的营养来源,与其他蛋白质来源相比,其化学成分变化较小。因此,大豆被广泛用于饲料中。大豆浓缩物是鸡肉开胃前餐的理想选择,因为它们含有易于消化的氨基酸,有助于保持脂质和水分。该领域蛋白质的高销量归因于该国大量的大豆生产。 2022年,阿根廷大豆产量为4895万吨。预计2031年将增长5286万吨。由于该国大豆产量高,供应量大且价格实惠。供应量的增加导致制造商在动物饲料中添加大豆蛋白而不是其他蛋白。

蛋白质类型

| 大麻蛋白 |

| 豌豆蛋白 |

| 马铃薯蛋白 |

| 大米蛋白 |

| 我是蛋白质 |

| 小麦蛋白 |

| 其他植物蛋白 |

最终用户

| 动物饲料 | ||

| 食品和饮料 | 按子最终用户 | 面包店 |

| 饮料 | ||

| 早餐谷物 | ||

| 调味品/酱料 | ||

| 糖果点心 | ||

| 乳制品和乳制品替代产品 | ||

| 肉类/家禽/海鲜和肉类替代产品 | ||

| RTE/RTC 食品 | ||

| 零食 | ||

| 个人护理和化妆品 | ||

| 补充剂 | 按子最终用户 | 婴儿食品和婴儿配方奶粉 |

| 老年营养与医学营养 | ||

| 运动/表现营养 | ||

国家

| 阿根廷 |

| 巴西 |

| 南美洲其他地区 |

| 蛋白质类型 | 大麻蛋白 | ||

| 豌豆蛋白 | |||

| 马铃薯蛋白 | |||

| 大米蛋白 | |||

| 我是蛋白质 | |||

| 小麦蛋白 | |||

| 其他植物蛋白 | |||

| 最终用户 | 动物饲料 | ||

| 食品和饮料 | 按子最终用户 | 面包店 | |

| 饮料 | |||

| 早餐谷物 | |||

| 调味品/酱料 | |||

| 糖果点心 | |||

| 乳制品和乳制品替代产品 | |||

| 肉类/家禽/海鲜和肉类替代产品 | |||

| RTE/RTC 食品 | |||

| 零食 | |||

| 个人护理和化妆品 | |||

| 补充剂 | 按子最终用户 | 婴儿食品和婴儿配方奶粉 | |

| 老年营养与医学营养 | |||

| 运动/表现营养 | |||

| 国家 | 阿根廷 | ||

| 巴西 | |||

| 南美洲其他地区 | |||

市场定义

- 最终用户 - 蛋白质原料市场以 B2B 方式运营。食品、饮料、补充剂、动物饲料以及个人护理和化妆品制造商被认为是所研究市场中的最终消费者。该范围不包括购买液体/乳清粉用于粘合剂或增稠剂或其他非蛋白质应用的制造商。

- 渗透率 - 渗透率定义为蛋白质强化最终用户市场容量占最终用户市场总体容量的百分比。

- 平均蛋白质含量 - 平均蛋白质含量是本报告范围内考虑的所有最终用户公司生产的每 100 克产品中存在的平均蛋白质含量。

- 最终用户市场容量 - 最终用户市场容量是指该国家或地区所有类型和形式的最终用户产品的综合容量。

研究方法

Mordor Intelligence在所有报告中都遵循四步方法。

- 步骤1:识别关键变量: 从一组相关变量和因素中,基于桌面研究和文献综述,选择与特定产品细分和国家相关的可量化关键变量(行业和外部);以及主要专家输入。这些变量进一步通过回归建模(如有必要)进行确认。

- 步骤2:建立市场模型: 为了建立一个强大的预测方法,将在第1步中确定的变量和因素与可用的历史市场数字进行测试。通过迭代过程,设置了市场预测所需的变量,并且该模型是基于这些变量构建的。

- 步骤3:验证和完成: 在这一重要步骤中,通过对所研究市场的广泛初级研究专家网络,验证了所有市场数字,变量和分析师呼叫。受访者被选中跨级别和功能,以产生所研究市场的整体画面。

- 步骤4:研究产出: 辛迪加报告,定制咨询任务,数据库和订阅平台。

下载PDF

80% 的客户寻求定制报告。 您希望我们如何为您量身定制?